Estratégias ideais para backtesting de portfólio: Maximize seus investimentos

O backtesting de portfólio avalia estratégias de investimento usando dados históricos para prever o desempenho futuro. Os investidores usam essa técnica para analisar relatórios de backtest de portfólio, refinar suas abordagens e tomar decisões informadas com base em resultados anteriores.

Principais conclusões

O backtesting de portfólio é vital para avaliar a eficácia das estratégias de investimento, simulando condições de mercado passadas com dados históricos.

As principais métricas, como o retorno anualizado, a volatilidade e a redução máxima, são essenciais para avaliar o desempenho e os riscos associados às estratégias de investimento.

Armadilhas comuns no backtesting de portfólio, incluindo ajuste excessivo e ignorar os custos de transação, podem chumbo a resultados irrealistas; portanto, são necessários testes completos e adaptáveis em condições de mercado variadas.

A flexibilidade e a personalização das carteiras permitem que os usuários invistam efetivamente em ativos que se alinham com suas metas e preferências financeiras pessoais.

Entendendo o backtesting de portfólio

O backtesting de um portfólio é um método crítico que usa dados históricos para avaliar o possível desempenho futuro das estratégias de investimento. Ao simular como essas estratégias teriam se saído no passado, os investidores podem avaliar sua eficácia e tomar decisões bem informadas.

A técnica fornece uma estrutura para avaliar riscos e retornos, apoiando o aprimoramento das abordagens de investimento por meio de percepções derivadas de dados reais, em vez de depender de conjecturas. É essencial analisar sistematicamente os relatórios de backtest do portfólio para otimizar as estratégias de investimento e obter um melhor desempenho.

O que é backtesting de portfólio?

O backtesting de portfólio é essencialmente o processo de usar dados históricos de mercado para recriar e avaliar como uma estratégia de investimento pode ter se saído em condições de mercado anteriores. Ao aproveitar as informações de preços de ativos anteriores, os investidores podem criar ambientes de negociação simulados que lhes permitam examinar os resultados prováveis de suas estratégias escolhidas. Além disso, há uma variedade de nomes de portfólio disponíveis para seleção, que podem ser adaptados a diferentes estratégias de investimento.

Antes de iniciar um backtest, é fundamental que os investidores articulem com precisão sua estratégia de investimento, abrangendo tanto as metas quanto a escolha dos ativos. Essa precisão fornece descobertas valiosas e aplicáveis do exercício.

Benefícios do backtesting de portfólio

O backtesting de um portfólio oferece inúmeras vantagens. Ele permite que os investidores avaliem o desempenho passado, examinem o risco e o retorno e avaliem a eficácia antes de implementar estratégias em condições reais de mercado. Ao confirmar as abordagens de investimento por meio de análise orientada por dados, diminui-se a dependência de conjecturas.

A compreensão adquirida com o backtesting pode levar a modificações que aprimorem as estratégias de investimento para obter melhores resultados no futuro. É fundamental analisar sistematicamente os resultados do backtest para identificar áreas de otimização e garantir um melhor desempenho.

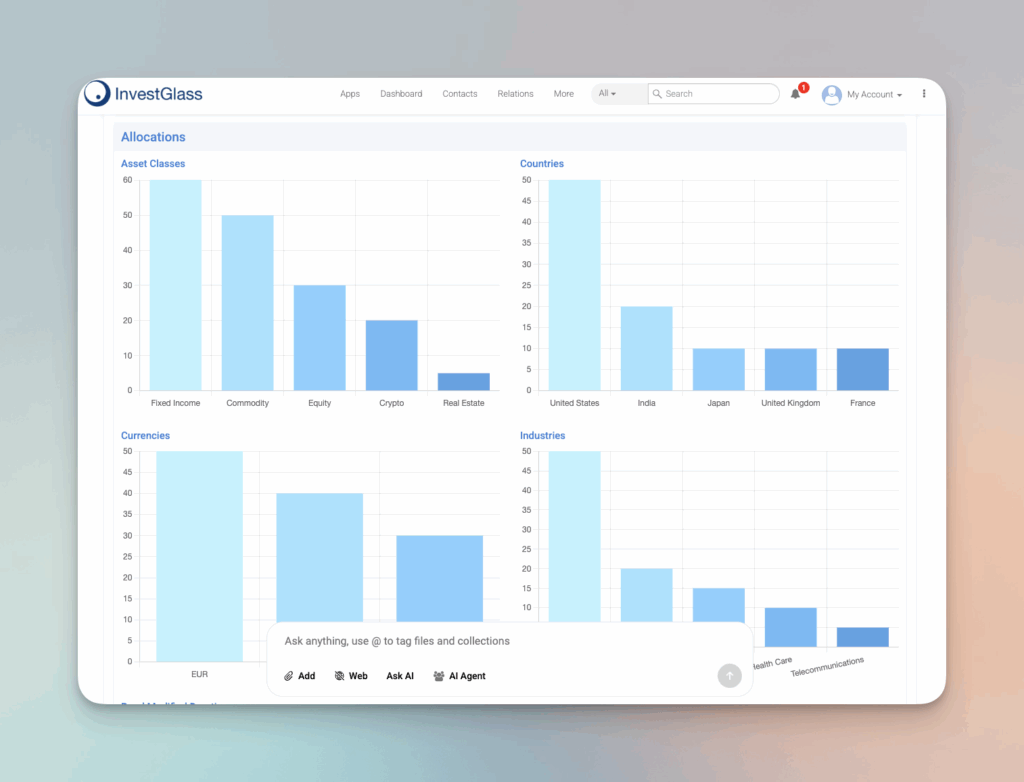

Estratégias de alocação de ativos

As estratégias de alocação de ativos são cruciais para determinar o desempenho geral de um portfólio de investimentos. Um portfólio bem diversificado pode ajudar a minimizar os riscos e maximizar os retornos. Aqui estão alguns aspectos importantes das estratégias de alocação de ativos:

Importância da diversificação

A diversificação é um componente essencial das estratégias de alocação de ativos. Ao alocar investimentos em várias classes de ativos, como ações, títulos e equivalentes de caixa, os investidores podem reduzir a volatilidade do mercado e minimizar possíveis perdas. A diversificação também pode ajudar os investidores a capturar oportunidades de crescimento em diferentes setores e indústrias. Por exemplo, embora as ações possam oferecer altos retornos, elas também apresentam um risco maior. O equilíbrio entre elas e os títulos ou outros ativos de renda fixa pode proporcionar estabilidade e reduzir a volatilidade geral do portfólio. Essa abordagem garante que o portfólio de investimentos não seja excessivamente dependente do desempenho de uma única classe de ativos, aumentando, assim, sua resistência às flutuações do mercado.

Equilíbrio entre risco e retorno

O equilíbrio entre risco e retorno é uma tarefa delicada nas estratégias de alocação de ativos. Os investidores precisam encontrar um equilíbrio entre assumir muito risco, o que pode levar a perdas significativas, e jogar com muita segurança, o que pode resultar em retornos menores. Um portfólio bem diversificado pode ajudar os investidores a alcançar um equilíbrio entre risco e retorno. Por exemplo, incluir uma combinação de ativos de alto risco e alta recompensa, como ações de pequena capitalização, com investimentos mais estáveis e de menor risco, como ações de grande capitalização ou títulos, pode criar um portfólio equilibrado. Esse equilíbrio permite que os investidores busquem o crescimento e, ao mesmo tempo, gerenciem as possíveis desvantagens, alinhando sua estratégia de investimento com sua tolerância ao risco e suas metas financeiras.

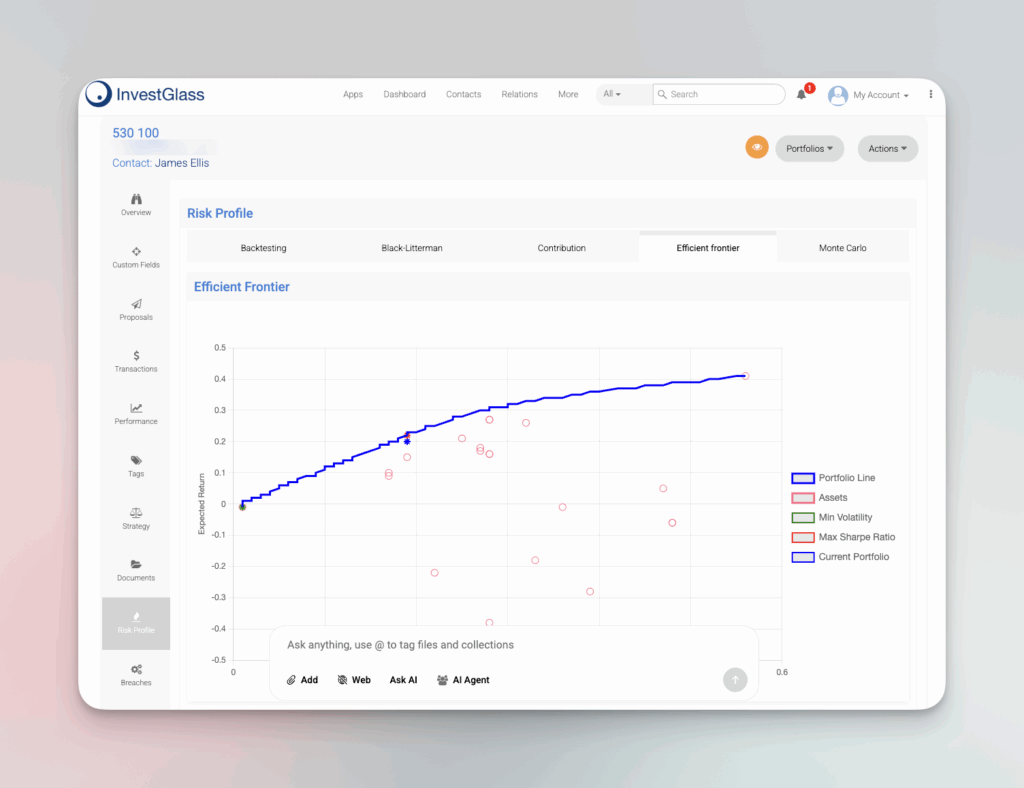

Principais métricas no backtesting de portfólio

As medidas críticas desempenham um papel crucial no backtesting de portfólios, oferecendo uma estrutura para medir o desempenho e os riscos vinculados às estratégias de investimento. Métricas como retorno anualizado, volatilidade e drawdown máximo são fundamentais para que os investidores avaliem metodicamente a eficácia de suas estratégias.

Ao aproveitar essas métricas, os investidores obtêm uma perspectiva perspicaz de seus portfólios, o que lhes permite analisar as principais métricas e fazer escolhas bem informadas que podem melhorar o desempenho geral.

Retorno anualizado

O retorno anualizado oferece uma visão padronizada do retorno anual médio obtido por um investimento em um determinado período, fornecendo, assim, uma visão do seu desempenho de longo prazo. Ele calcula a média geométrica dos ganhos anuais para equalizar as comparações em diversos períodos.

Ao avaliar o aumento ou a redução anual típica do valor, o retorno anualizado ajuda os investidores a avaliar a estabilidade e a confiabilidade do crescimento de seu portfólio.

Volatilidade (desvio padrão)

O desvio padrão, como uma métrica que quantifica a volatilidade, é essencial para determinar o grau de flutuação nos retornos de investimentos. Essa medida desempenha um papel fundamental na avaliação da possível variabilidade e do risco associado ao desempenho de uma carteira. Ao examinar os períodos de volatilidade, os investidores podem discernir os momentos de maior ou menor risco, o que os ajuda a fazer escolhas informadas com relação a suas estratégias de investimento.

Rebaixamento máximo

O drawdown máximo avalia a redução mais significativa no valor de um ponto alto para um ponto baixo antes de se recuperar, capturando assim o risco potencial de um investimento ao ilustrar sua maior queda. Essa medida é fundamental para compreender o grau de risco de uma estratégia e verificar se ela está de acordo com o apetite de risco do investidor.

Ao analisar o drawdown máximo, os investidores podem avaliar se uma estratégia teria gerado retornos históricos lucrativos.

Ferramentas para um backtesting de portfólio eficaz

Há uma variedade de ferramentas à sua disposição para funcionar como uma ferramenta competente de backtesting de portfólio, incluindo bibliotecas Python, plataformas baseadas na Web e planilhas feitas sob medida. Essas ferramentas fornecem aos investidores a capacidade de emular e examinar vários arranjos em seus portfólios em relação aos benchmarks escolhidos, proporcionando um exame abrangente dos riscos e retornos.

Esses instrumentos desempenham um papel fundamental para facilitar a análise meticulosa e precisa dos portfólios. Além disso, eles oferecem uma variedade de nomes de portfólios que podem ser personalizados, permitindo que os usuários selecionem ou modifiquem portfólios com base no estilo ou na estratégia de investimento.

Bibliotecas Python

Backtrader, QuantConnect e Zipline são bibliotecas Python bem conhecidas usadas para backtesting de portfólios. O Backtrader oferece uma configuração versátil para criar estratégias e, ao mesmo tempo, acomodar vários feeds de dados e períodos de tempo.

Por outro lado, a QuantConnect oferece uma plataforma de negociação algorítmica na nuvem que é capaz de realizar backtesting extensivo com suporte de dados robusto. Enquanto isso, a Zipline se destaca em backtesting orientado por eventos de algoritmos de negociação, o que contribui significativamente para melhorar o desempenho da estratégia.

Plataformas on-line

Plataformas como o Portfolio Visualizer e o TradingView são equipadas com ferramentas avançadas que permitem o backtesting completo de diferentes estratégias de portfólio. Os serviços oferecidos pelo Portfolio Visualizer incluem análises complexas relacionadas a retornos, riscos e simulações para alocação de ativos.

O TradingView aprimora a experiência de backtesting ao permitir que os usuários utilizem seus recursos de comunidade social para trocar estratégias e percepções. Isso promove um ambiente colaborativo que pode contribuir positivamente para o desenvolvimento de estratégias de investimento.

Planilhas personalizadas

As planilhas do Excel que foram criadas especificamente podem servir como ferramentas para backtesting fundamental de carteiras de investimento, oferecendo a capacidade de modificar manualmente as configurações e emular abordagens de negociação. Em comparação com softwares e plataformas dedicados, essas planilhas podem apresentar certas restrições de funcionalidade.

No entanto, sua natureza simples continua a torná-los um recurso útil para os investidores que desejam criar e avaliar estratégias sem a necessidade de um amplo conhecimento em programação.

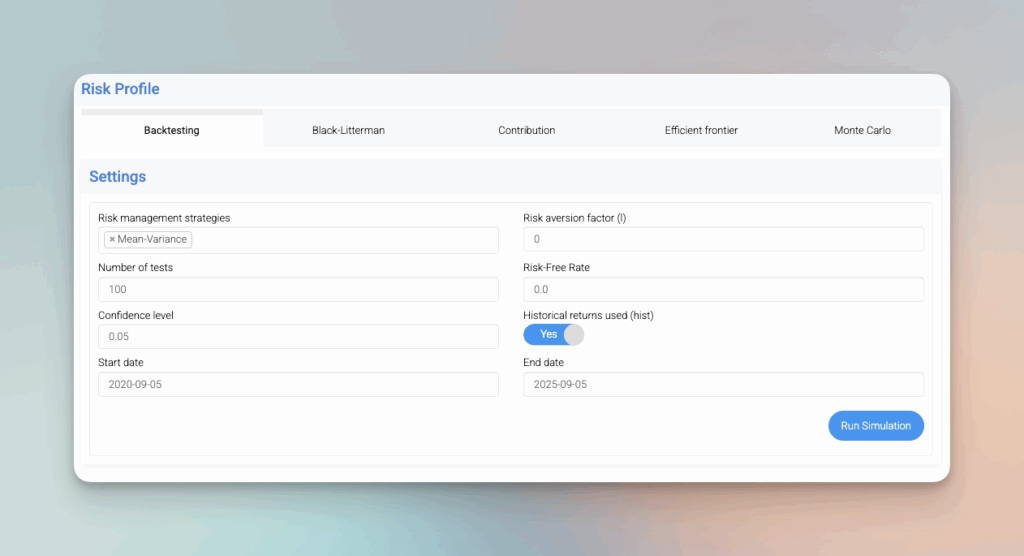

Etapas para conduzir um backtest de portfólio robusto

Para realizar um backtest completo de um portfólio, é essencial seguir várias etapas importantes: especificar os ativos do portfólio e suas respectivas alocações, adquirir dados históricos de primeira linha para esses ativos, estabelecer parâmetros para o backtest em si, executar o processo de simulação e avaliar meticulosamente seus resultados. Essas ações garantem resultados precisos e confiáveis que aprimoram a tomada de decisões de investimento. É fundamental analisar sistematicamente os resultados do backtest para identificar áreas de melhoria e otimizar as estratégias de investimento.

Coleta de dados históricos

Dados históricos granulares e de alta qualidade são essenciais para a precisão do backtesting de portfólio. A preparação do conjunto de dados envolve a limpeza dos dados e o ajuste de fatores como dividendos e desdobramentos de ações.

A seleção do período de tempo e o ajuste dos fluxos de caixa garantem que os dados reflitam com precisão o desempenho passado.

Configuração do backtest

Configurar os parâmetros com precisão é fundamental para obter resultados precisos. A utilização de ordens de stop-loss pode identificar os melhores pontos para sair de uma negociação a fim de reduzir perdas, funcionando como uma estratégia bem-sucedida para gerenciar riscos.

O emprego de cenários de teste de estresse permite que os investidores descubram possíveis pontos fracos em seus portfólios de investimento, proporcionando uma avaliação abrangente de suas estratégias de investimento.

Execução da simulação

O processo de execução da simulação implica a realização de um backtest e o exame minucioso dos indicadores de desempenho para avaliar a eficácia da estratégia. É fundamental ficar de olho nas transações durante toda a simulação, pois elas desempenham um papel essencial na avaliação do desempenho da estratégia, garantindo que os resultados sejam confiáveis e possam informar ações futuras.

Ao realizar esse procedimento, obtém-se uma visão abrangente de como uma estratégia se sairia em condições reais de mercado.

Análise de portfólio

A análise de portfólio é uma etapa fundamental na avaliação do desempenho de um portfólio de investimentos. Aqui estão alguns aspectos fundamentais da análise de portfólio:

Análise da composição do portfólio

A análise da composição do portfólio envolve o exame da combinação de ativos em um portfólio. Isso inclui a avaliação da alocação de ativos em diferentes classes de ativos, setores e indústrias. Ao analisar a composição do portfólio, os investidores podem identificar áreas de força e fraqueza e tomar decisões informadas sobre o reequilíbrio do portfólio. Por exemplo, se um portfólio estiver muito concentrado em um determinado setor com desempenho inferior, pode ser prudente diversificar para outros setores para reduzir o risco. A utilização de uma ferramenta de backtesting de portfólio pode fornecer insights sobre o desempenho histórico de diferentes alocações de ativos, ajudando os investidores a otimizar seu portfólio para um melhor desempenho futuro. Essa análise minuciosa garante que o portfólio de investimentos permaneça alinhado com os objetivos e a tolerância ao risco do investidor, aumentando, em última análise, seu potencial de sucesso no longo prazo.

Aprimorando o desempenho do portfólio com insights de backtesting

O backtesting de um portfólio fornece percepções cruciais que podem melhorar o processo de tomada de decisão para investimentos. Ao identificar possíveis falhas em uma estratégia de investimento, os investidores têm a oportunidade de analisar esses insights e fazer as modificações necessárias antes de implementá-la em situações reais de mercado.

A avaliação das estratégias de investimento em diferentes cenários de mercado confirma sua força e flexibilidade, o que é essencial para obter resultados ideais, independentemente das circunstâncias econômicas.

Diversificação e reequilíbrio

Minimizar o risco e, ao mesmo tempo, melhorar os retornos em um portfólio de investimentos é significativamente influenciado por estratégias adequadas de diversificação e rebalanceamento. Ao investir em várias classes de ativos, a diversificação eficaz garante que o portfólio não seja excessivamente dependente de nenhum ativo específico.

Por meio do rebalanceamento periódico, o alinhamento do portfólio com seu perfil de risco desejado pode ser mantido apesar das mudanças no mercado. Esse processo preserva o equilíbrio desejado da alocação de ativos de forma consistente ao longo do tempo.

Técnicas de gerenciamento de riscos

As técnicas essenciais de gerenciamento de risco, incluindo diversificação, reequilíbrio e teste de estresse, desempenham um papel crucial na identificação e redução de possíveis perdas. O Portfolio Think Tank oferece recomendações confidenciais e verificadas, adaptadas ao contexto, que melhoram o risco e a qualidade de vida das pessoas. gerenciamento de portfólios.

O gerenciamento contínuo de riscos permite que as estratégias de investimento se ajustem às condições de mercado em constante evolução, garantindo resultados sustentáveis ao longo do tempo.

Refinamento da estratégia

É possível melhorar os retornos ajustados ao risco por meio do ajuste fino das estratégias de investimento usando os resultados do backtesting. Ao integrar dados novos e movimentos atuais do mercado a esses ajustes, o desempenho geral dos investimentos pode ser aprimorado.

O aprimoramento regular das abordagens de investimento ajuda a manter os portfólios em sincronia com a dinâmica predominante do mercado, o que resulta em um desempenho superior no futuro.

Armadilhas comuns no backtesting de portfólio

É fundamental estar ciente de que, ao fazer o backtesting de um portfólio, há possíveis erros que podem resultar em resultados enganosos e projeções de desempenho excessivamente otimistas. A importância de coletar dados precisos não pode ser exagerada, já que qualquer imprecisão pode afetar muito a confiabilidade dos resultados do backtest.

Para obter conclusões significativas e aplicáveis dos backtests de portfólio, é necessário evitar a otimização excessiva e confirmar que as estratégias sejam testadas em diversos cenários de mercado. Além disso, é essencial analisar sistematicamente os resultados dos backtests para identificar e evitar armadilhas comuns.

Ajuste excessivo

Quando um modelo é excessivamente calibrado para dados passados, ele tende a captar flutuações aleatórias em vez de tendências genuínas. Essa otimização excessiva leva a estratégias que podem falhar nas condições reais do mercado, especialmente devido à presença de caudas gordas.

É fundamental evitar o ajuste excessivo para que o backtest forneça informações confiáveis e úteis para a tomada de decisões.

Ignorando os custos de transação

Ignorar o impacto dos custos de transação pode resultar em uma percepção exagerada dos lucros potenciais, o que pode comprometer a eficácia de uma estratégia de negociação. Para obter uma avaliação mais precisa do desempenho, é fundamental levar em conta as taxas de transação e o slippage durante o backtesting.

A incorporação dessas despesas permite que os investidores tenham um entendimento mais claro sobre a provável lucratividade de sua abordagem de investimento.

Falha no teste em todas as condições de mercado

Negligenciar a avaliação das estratégias de investimento em uma série de circunstâncias de mercado, incluindo mercados em alta, mercados em baixa e períodos em que o mercado não está ganhando nem perdendo significativamente (mercados laterais), pode levar a abordagens de investimento que se sobressaem em determinadas situações, mas que vacilam quando essas condições mudam.

Para garantir o desenvolvimento de estratégias de investimento robustas e flexíveis que forneçam resultados consistentes independentemente das flutuações econômicas, é essencial realizar um backtesting completo em uma série de cenários de mercado diferentes.

Aplicações reais de backtesting de portfólio

A prática de backtesting de carteiras é vital para confirmar a eficácia das estratégias de investimento, avaliando seu desempenho histórico. Serviços como o TradingView fornecem suporte não apenas para backtesting, mas também promovem esforços de colaboração entre investidores, o que melhora a formulação de estratégias por meio de conhecimento e experiências coletivas.

O emprego de estratégias que tenham sido submetidas a backtesting em condições reais de mercado dá segurança aos investidores com relação a seus métodos e contribui para o refinamento de seus portfólios de investimento com vistas à prosperidade futura. É fundamental analisar sistematicamente os resultados do backtest para garantir que essas estratégias tenham um bom desempenho em aplicações no mundo real.

Estudo de caso: Ações de grandes empresas

Depois de realizar um backtest em uma carteira composta por ações de grande capitalização, os resultados mostraram um impressionante retorno total de 2,797% ao longo de quase vinte anos. Esse desempenho excedeu significativamente o do índice de referência Russell 1000. O estudo de caso destaca como o backtesting serve como uma ferramenta para identificar estratégias que historicamente produziram retornos superiores, oferecendo informações críticas para os investidores.

Ao avaliar o sucesso histórico das ações de grande capitalização, os investidores têm a oportunidade de ajustar suas abordagens de investimento com o objetivo de obter resultados comparáveis ou melhores em empreendimentos subsequentes. Além disso, há uma variedade de nomes de portfólio disponíveis para investimentos em ações de grande capitalização, que podem ser personalizados para se adequar a diferentes estilos ou estratégias de investimento.

Estudo de caso: Investimentos em pequenas e médias empresas

Ao avaliar estratégias de investimento para ativos de pequena e média capitalização, o backtesting geralmente revela elementos de risco distintos e possíveis ganhos que divergem dos de empresas maiores. As ações classificadas como small cap, definidas por capitalizações de mercado que variam de $300 milhões a $2 bilhões, podem apresentar maiores perspectivas de crescimento e, ao mesmo tempo, maior volatilidade.

Ao examinar esses padrões por meio de backtesting, os investidores obtêm os insights necessários para orientar suas decisões sobre a distribuição de ativos e a formulação de estratégias para gerenciar o risco de forma eficaz. Além disso, há uma variedade de nomes de portfólio disponíveis para investimentos de pequena e média capitalização, que podem ser personalizados para se adequar a estilos ou estratégias de investimento específicos.

Backtesting de ETFs e títulos

A execução de simulações em estratégias que combinam ETFs com títulos permite que os investidores avaliem o desempenho dos fundos mistos. Para benchmarks de títulos, lançando luz sobre os riscos e retornos potenciais. Essa análise ajuda a refinar a distribuição de ativos em um portfólio de investimentos, melhorando assim a diversificação e, ao mesmo tempo, controlando os perigos inerentes aos investimentos em renda fixa. Há uma variedade de nomes de portfólios disponíveis para ETFs e investimentos em títulos, e eles podem ser personalizados para se adequarem a diferentes estilos ou estratégias de investimento.

Ao incluir ETFs e títulos de renda fixa nessas análises retrospectivas, os investidores podem trabalhar no sentido de estabelecer um portfólio de investimentos solidamente equilibrado que resista a várias condições de mercado.

Resumo

Em essência, o backtesting de um portfólio serve como um instrumento crucial que permite aos investidores recriar e avaliar como suas abordagens de investimento teriam se saído em condições históricas de mercado. A utilização de dados anteriores ajuda os investidores a entender os riscos potenciais, os retornos e a eficácia de suas estratégias com o objetivo de aperfeiçoá-las para obter melhores resultados no futuro. Métricas importantes como retorno anualizado, volatilidade e drawdown máximo oferecem uma estrutura abrangente para a avaliação da estratégia que se baseia em evidências empíricas em vez de suposições.

Existe uma variedade de ferramentas projetadas para auxiliar no backtesting completo do portfólio, desde bibliotecas Python e plataformas baseadas na Web até planilhas personalizadas. Esses recursos ajudam os investidores a experimentar várias configurações em seus portfólios e, ao mesmo tempo, a comparar o desempenho com padrões específicos. É essencial seguir rigorosamente os procedimentos metódicos e evitar erros comuns, como ajuste excessivo ou negligência dos custos de transação, para garantir resultados precisos dessas simulações.

O conhecimento obtido por meio do processo de backtesting pode ser fundamental para melhorar o investimento geral. gerenciamento de portfólio orientando para uma otimização mais eficaz da estratégia que se sustente em diferentes cenários econômicos. A incorporação de elementos como táticas de diversificação, ações periódicas de rebalanceamento e supervisão consistente de riscos ajuda a estabelecer investimentos bem estruturados, capazes de suportar a volatilidade de forma eficaz. Com a experiência e os instrumentos desta orientação à sua disposição, você estará mais bem preparado para ampliar o sucesso de seus investimentos por meio da aplicação proficiente de técnicas de backtesting de portfólio. É fundamental analisar sistematicamente os resultados do backtest para identificar áreas de melhoria e garantir um desempenho sólido em várias condições de mercado.

Perguntas frequentes

O que é backtesting de portfólio?

O backtesting de portfólio avalia uma estratégia de investimento simulando seu desempenho com base em dados históricos, permitindo que os investidores avaliem sua possível eficácia futura.

Esse processo é essencial para a tomada de decisões informadas em estratégias de investimento.

Por que o backtesting de portfólio é importante?

O backtesting de portfólio é fundamental, pois permite que os investidores avaliem os riscos e os retornos de suas estratégias em um ambiente simulado, o que leva a decisões mais informadas e a uma maior eficácia da estratégia.

Esse processo garante que as estratégias sejam testadas rigorosamente antes da aplicação no mundo real.

Quais são algumas das principais métricas usadas no backtesting de portfólio?

No processo de backtesting de um portfólio, medidas importantes, como o retorno anualizado, são utilizadas para avaliar o retorno médio por ano. A volatilidade é examinada para determinar o risco por meio da análise das flutuações nos retornos, e o drawdown máximo é observado para identificar a queda mais acentuada no valor do portfólio.

Esses indicadores-chave oferecem informações vitais sobre o desempenho de um portfólio, bem como sobre seus riscos associados.

Quais ferramentas estão disponíveis para backtesting de portfólio?

Há uma série de ferramentas disponíveis para backtesting de portfólios de investimento, incluindo bibliotecas Python como Backtrader, QuantConnect e Zipline. Plataformas on-line, como o Portfolio Visualizer e o TradingView, podem ser utilizadas para essa tarefa.

Para aqueles que preferem uma abordagem mais personalizada, as planilhas personalizadas em programas como o Excel também são métodos viáveis para obter uma análise eficaz do portfólio.

Como o backtesting de portfólio pode melhorar o desempenho do investimento?

O backtesting de um portfólio melhora os resultados dos investimentos ao identificar falhas na estratégia e permitir modificações oportunas, o que resulta em métodos de investimento mais fortes e flexíveis.

Como resultado, esse refinamento com visão de futuro ajuda os investidores a gerenciar melhor vários cenários de mercado. É fundamental analisar sistematicamente os resultados do backtest para avaliar e otimizar as estratégias de investimento para obter um melhor desempenho.

Backtesting, Estratégia de investimento, Análise de portfólio