Einführung in die Bankenaufsicht

Was bedeutet Compliance für Banken heute? Kurz gesagt: Sie steht für die kontinuierliche Anstrengung, gesetzliche, regulatorische und interne Verpflichtungen in jeder Funktion eines Unternehmens zu erfüllen. Finanzinstitut. Dieser Artikel bietet einen praktischen Überblick über die Bankenaufsicht, der die Verhinderung von Finanzkriminalität, Datenschutz, Verhaltensregeln, prudenzielle Regulierung und ESG-Vorgaben für Banken jeder Größe abdeckt.

Die Einsätze waren noch nie so hoch. Die globalen AML- und Sanktionsstrafen erreichten 2023 und 2024 Rekordhöhen, wobei die Durchsetzungsmaßnahmen gegen große Institutionen Hunderte von Millionen erreichten. Aufsichtsbehörden teilen nun aggressiver Informationen grenzüberschreitend, was zu gemeinsamen Ermittlungen und Strafen führt, die nationale Grenzen überschreiten.

InvestGlass, ein Schweizer souverän CRM- und Automatisierungsplattform, wurde speziell entwickelt, um Finanzinstituten zu helfen, diese Verpflichtungen operativ umzusetzen. Die Plattform kombiniert digitales Onboarding, KYC-Workflows, Portfoliomanagement, und Compliance-Automatisierung innerhalb von Schweizer oder On-Premise-Infrastrukturen.

Diese Inhalte sind in britischem Englisch verfasst und konzentrieren sich auf Institutionen, die einen nicht-amerikanischen, nicht-chinesischen, souveränitätserhaltenden Technologie-Stack suchen, der schützt Kundendaten und institutionelle Unabhängigkeit.

Was ist Compliance im Bankensektor?

Banken-Compliance bezieht sich auf die Einhaltung von Gesetzen, Vorschriften und internen Richtlinien, die alle Bankaktivitäten regeln. Dies umfasst die Kundenaufnahme, die Transaktionsabwicklung, die Kreditvergabe, Anlageberatung und Datenverwaltung.

Praktische Erwartungen unterscheiden sich erheblich je nach Geschäftsmodell und Rechtsordnung:

Geschäftsmodell | Schwerpunkt der Compliance |

|---|---|

Privatkundenbanken | Verbraucherschutzgesetze, faire Kreditvergabepraktiken, Einlagensicherung |

Private Banken | Grenzüberschreitende KYC, Steuertransparenz, Eignungsprüfungen |

Investmentbanken | Anlegerschutz und Marktmissbrauchsvermeidung gemäß MiFID II |

Fintech-Bank-Partnerschaften | Lizenzierungsanforderungen, operative Widerstandsfähigkeit |

Wichtige Rahmenwerke prägen diese Landschaft. Basel III schreibt Kapital- und Liquiditätsquoten vor. Die FATF legt globale Standards zur Bekämpfung der Geldwäsche fest, die eine Sorgfaltspflicht gegenüber Kunden und die Meldung verdächtiger Aktivitäten vorschreiben. Die Datenschutz-Grundverordnung erlegt strenge Datenschutzpflichten auf, deren Nichteinhaltung mit Geldbußen von bis zu 41 % des weltweiten Umsatzes geahndet werden kann.

Compliance im Bankwesen ist heute kontinuierlich und datengesteuert, anstatt eine periodische Dokumentationsübung zu sein. InvestGlass-Module für CRM, digitales Onboarding, KYC und Compliance-Workflows helfen dabei, diese Erwartungen mit vollständigen Prüfpfaden zu systematisieren.

Warum Banken-Compliance wichtig ist

Regulatorische Compliance bildet die Grundlage für Finanzstabilität, Verbraucherschutz und breiteres Wirtschaftsvertrauen. Die globale Krise von 2008 zeigte, wie lasche aufsichtsrechtliche Überwachung einen systemischen Zusammenbruch auslösen kann. Jüngste Durchsetzungsmaßnahmen in den Jahren 2023 und 2024 zeigen, dass die Aufsichtsbehörden weiterhin Institutionen mit unzureichenden Kontrollen verfolgen.

Direkte Folgen der Nichteinhaltung sind:

- Bußgelder in Millionenhöhe wegen mangelhafter Transaktionsüberwachung

- Lizenzbeschränkungen oder -widerrufe

- Strafrechtliche Verfolgung von Führungskräften in schweren Fällen

Indirekte Kosten vervielfachen diese Strafen:

- Abgebrochene Korrespondenzbankbeziehungen kritisch für grenzüberschreitende Zahlungsströme

- Erhöhte Finanzierungskosten aufgrund erhöhter Risikowahrnehmung

- Verschärfte aufsichtsrechtliche Überprüfung und kostspieligere Prüfungen

Reputationsschäden können verheerend sein. Institutionen haben nach größeren Compliance-Verstößen Marktanteile verloren, Kundenabwanderungen erlebt oder Lizenzen vollständig zurückgegeben. Datenpannen und Fälle von Sanktionsumgehung haben Karrieren beendet und Marken dauerhaft beschädigt.

Umgekehrt liefert ein ausgereiftes Compliance-Framework einen Wettbewerbsvorteil. Starke Kontrollen fördern das Vertrauen der Kunden, insbesondere bei grenzüberschreitenden vermögenden Privatkunden, die Vorbehalte gegenüber Souveränitätsrisiken haben. Dieses Vertrauen unterstützt die Akquisition und Bindung im Wealth Management und Private Banking.

Schlüsselthemen der Regulierung, die Banken betreffen

Banken müssen gleichzeitig überschneidende Regulierungsregime verwalten. Die fünf Kernpfeiler sind prudenzielle Regeln, Verhaltensstandards, Prävention von Finanzkriminalität, Datenschutz und ESG-Verpflichtungen.

Finanzkriminalitätsregulierung

AML, KYC, CDD, Sanktionsprüfung und Transaktionsüberwachung dominieren die Compliance-Bemühungen. Wichtige Rahmenwerke umfassen:

- FATF-Empfehlungen risikobasierte Sorgfaltspflichten gegenüber Kunden

- EU-Geldwäscherichtlinien die Verpflichtung zur fortlaufenden Überwachung und zur Meldung verdächtiger Aktivitäten

- Bankgeheimnisgesetz und dem PATRIOT Act in den USA, der eine Dokumentation an das Financial Crimes Enforcement Network verlangt

- Sanktionslisten, die vom OFAC, der EU und der UN geführt werden

Banken müssen regelmäßige Risikobewertungen ihrer Exposition gegenüber Geldwäsche, Terrorismusfinanzierung und anderen Finanzkriminalitäten durchführen.

Verbraucher- und Anlegerschutz

Verbraucherschutzregeln variieren je nach Gerichtsbarkeit:

- Vereinigte Staaten Wahrheitsdarlehensgesetz, Gesetz über Immobiliensiedlungsverfahren, Gesetz über faire Kreditauskünfte, Gesetz über elektronische Geldtransfers

- Vereinigtes Königreich FCA-Verhaltensregeln zur Eindämmung von Falschberatung und räuberischer Kreditvergabe

- EU MiFID II schreibt Geeignetheitsprüfungen und Produkt governance vor

Das Verbraucherschutzgesetz und ähnliche Gesetze schreiben klare Offenlegungspflichten und eine faire Behandlung von Einzelhandelskunden vor.

Datenschutz und Cybersicherheit

Die Datenschutz-Grundverordnung und der California Consumer Privacy Act legen grundlegende Anforderungen an die Datensicherheit fest. Bankenspezifische Standards umfassen:

- DORA (wirksam ab 2025) mit starker Authentifizierungspflicht

- NIS2 Ausweitung der Cybersicherheitsaufgaben mit Geldstrafen von bis zu 10 Millionen Euro

Diese Rahmenwerke verlangen eine MFA, Lieferkettenprüfungen und eine Meldung von Vorfällen bei Datenpannen.

Kapitalanforderungen

Basel III schreibt Eigenkapitalanforderungen und Liquiditätsdeckungsquoten vor. Die Prudential Regulation Authority und die Europäische Zentralbank überwachen die Einhaltung dieser Standards. Banken müssen CET1-Quoten einhalten und regelmäßige Finanzberichte einreichen.

ESG und Klimaberichterstattung

EU-Nachhaltigkeitsvorschriften, klimabezogene Offenlegungen im TCFD-Stil und von den Aufsichtsbehörden angeordnete Klimastresstests nehmen zu. ESG überschneidet sich mit Verhaltensregulierung durch die Governance nachhaltiger Anlageprodukte.

Regionale und grenzüberschreitende Compliance-Aspekte

Banken mit mehreren Zuständigkeitsbereichen müssen unterschiedliche lokale Regeln abgleichen und gleichzeitig konsistente Gruppenstandards aufrechterhalten.

Regionale Prioritäten unterscheiden sich:

Zuständigkeitsbereich | Schwerpunkt |

|---|---|

Vereinigtes Königreich | Verhalten, operative Widerstandsfähigkeit, FCA-Aufsicht |

Europäische Union | Harmonisierte Geldwäscherichtlinien, DSGVO, DORA |

Schweiz | Datensouveränität, FINMA-beaufsichtigtes Vermögensmanagement |

Vereinigte Staaten | BSA/PATRIOT Act, CFPB-Aufsicht, Aufsicht des Federal Reserve Systems |

Schwellenländer | Lokale Lizenzen (z. B. Nigerias BOFIA), Kapitalanforderungen |

Regulierungsbehörden tauschen zunehmend Informationen über Mechanismen wie die Rezertifizierungen von FinCEN 314(b) und gemeinsame Ermittlungen aus. Grenzüberschreitende Strafen verstärken die Konsequenzen für gemeinsam handelnde Regulierungsbehörden.

Datenresidenz- und Lokalisierungsregeln machen die Wahl des Technologie-Stacks strategisch wichtig. Cloud-Konzentrationsrisiken und die Exposition gegenüber extraterritorialer Überwachung gemäß dem US CLOUD Act oder chinesischen Datengesetzen schaffen Schwachstellen.

InvestGlass bietet eine schweizerische souveräne Alternative. Institutionen können Kundendaten in Europa oder On-Premise hosten und so die Abhängigkeit von amerikanischen oder chinesischen Hyperscalern vermeiden und gleichzeitig strengere Compliance-Anforderungen erfüllen.

Kernbestandteile eines effektiven Bank-Compliance-Frameworks

Ein wirksamer Compliance-Rahmen ist in die Risikosteuerung integriert und richtet sich am Modell der drei Verteidigungslinien aus:

- Erste Zeile: Geschäftsbereiche besitzen und führen Compliance-Verfahren durch.

- Zweite Zeile: Das Compliance-Team überwacht, berät und testet

- Dritte Zeile: Interne Revision bietet unabhängige Zusicherung

Richtlinienarchitektur

Vom Vorstand genehmigte Richtlinien entsprechen spezifischen Vorschriften. Standards definieren KYC-Periodizität, Eskalationsschwellenwerte und Dokumentationsanforderungen. Betriebsabläufe leiten die tägliche Ausführung.

Governance-Strukturen

Der Chief Compliance Officer leitet das Compliance-Team, berät den Vorstand und hält Kontakt zu den Aufsichtsbehörden. Compliance-Ausschüsse bieten Überwachungs- und Eskalationskanäle. Prüfungsausschüsse erhalten regelmäßige Berichte über Compliance-Angelegenheiten.

Risikobewertungen

Führen Sie regelmäßige Risikobewertungen durch, um die inhärenten und verbleibenden Risiken für Produkte, geografische Regionen und Kanäle zu identifizieren. Quantifizieren Sie operative Risiken und priorisieren Sie Sanierungsmaßnahmen basierend auf den Auswirkungen.

Überwachung und Prüfung

Die laufende Überwachung gibt Frühwarnzeichen für Kontrollversagen. Testprogramme verifizieren, dass die Compliance-Verfahren wirksam funktionieren. Die interne Revision verfolgt Abhilfemaßnahmen und validiert nachhaltige Verbesserungen.

Training und Kultur

Compliance-Schulungsprogramme müssen über jährliche E-Learning-Module hinausgehen. Effektive Programme integrieren Compliance-Risikomanagement in die tägliche Entscheidungsfindung durch szenariobasierte Übungen, Teambesprechungen und Führungskräfte-Unterstützung.

Typische Compliance-Risiken im Bankensektor

Compliance-Risiko ist das Risiko von rechtlichen Strafen, behördlichen Sanktionen, finanziellen Verlusten oder Reputationsschäden aufgrund der Nichteinhaltung von Regeln.

Hauptrisikokategorien sind:

- Geldwäsche- und Terrorismusfinanzierungsrisiko Unzureichende Überprüfung, Überwachung oder Meldung zur Verhinderung von Geldwäsche

- Sanktionsrisiko Abwicklung verbotener Transaktionen inmitten geopolitischer Spannungen

- Datenschutz und Cyber-Risiko: Verstöße gemäß DSGVO oder NIS2

- Risiko für Fehlverhalten und falsche Beratung Ungeeignete Produktempfehlungen gemäß MiFID- oder FCA-Regeln

- Marktmissbrauchsrisiko Insiderhandel oder Manipulation

- Risiko durch Dritte und Outsourcing: Ausfälle bei Lieferantenkontrollen

Maßnahmen von Aufsichtsbehörden im Jahr 2023 und 2024 richteten sich gegen Banken wegen mangelhafter AML-Kontrollen, Nichteinhaltung von Sanktionen und Datenpannen, die Millionen von Kunden betrafen.

Die digitale Transformation verstärkt diese Risiken. Remote Onboarding, sofortige Zahlungen und automatisierte Prozesse können Fehler beschleunigen, wenn sie nicht richtig kontrolliert werden. Menschliches Versagen bleibt ein wesentlicher Faktor für Compliance-Verstöße.

Zentralisierte Systeme wie InvestGlass CRM und das Onboarding verbessern die Transparenz, erstellen Prüfprotokolle und konsolidieren die Dokumentation über alle Compliance-Verantwortlichkeiten hinweg. Dies reduziert Fragmentierung und unterstützt die Sammlung von Nachweisen für Aufsichtsbehörden.

Rollen und Verantwortlichkeiten in der Banken-Compliance

Compliance ist eine gemeinsame Verantwortung, die sich über die gesamte Organisation verteilt.

Vorstand und geschäftsführender Ausschuss

- Risikobereitschaft festlegen und Richtlinien genehmigen

- Regelmäßige Compliance-Berichterstattung erhalten

- Den Ton von oben vorgeben

- Sicherstellen einer angemessenen Budgetierung der Compliance-Kosten

Chief Compliance Officer und Compliance-Teams

- Eigene Politikentwicklung und -pflege

- Geschäftsbereiche beratend unterstützen

- Beobachten Sie regulatorische Änderungen und bewerten Sie die Auswirkungen

- Vereinbarungen mit Aufsichtsbehörden während Prüfungen

- Compliance-Schulungsprogramme koordinieren

First-Line-Geschäftsbetrieb

- KYC-Prüfungen durchführen und laufende Überwachung

- Transaktionsüberwachung durchführen und verdächtige Aktivitäten eskalieren

- Kundenakten und Dokumentation führen

- Vollständige Kreditprüfungen für Hypothekendarlehen und faire Kreditvergabe

Spezialistenrollen

Größere Institutionen benötigen dedizierte Compliance-Beauftragte für spezifische Bereiche:

- MLROs für die Meldung verdächtiger Aktivitäten

- Datenschutzbeauftragte für DSGVO und rechtliche Konformität

- Sanktionsbeauftragte zur Überprüfung und Eskalation

Das obere Management trägt die ultimative Verantwortung für die Einhaltung der Vorschriften in allen Funktionen.

Wie Technologie das Banken-Compliance verändert

Die Bankenbranche hat sich von manuellen, Tabellenkalkulationsgesteuerten Compliance-Prozessen hin zu integrierten RegTech-Lösungen und Automatisierung entwickelt. Diese Transformation begegnet dem zunehmend komplexen regulatorischen Umfeld und reduziert gleichzeitig das operative Risiko.

Digitales Onboarding und e-KYC

Digitale Onboarding-Prozesse verkürzen die Dauer der Kundenakquise von Wochen auf Stunden und gewährleisten gleichzeitig starke Identifikationskontrollen. Biometrische Verifizierung, Dokumentenscans und Risikobewertung erfolgen in einheitlichen Workflows. Dies unterstützt die laufende Einhaltung der Identitätsüberprüfung Anforderungen.

Workflow-Automatisierung und Regel-Engines

Automatisierte Regel-Engines überwachen Transaktionen und kennzeichnen verdächtige Finanztransaktionen zur menschlichen Überprüfung. Fallmanagement-Systeme verfolgen Ermittlungen bis zum Abschluss. KI unterstützt die Anomalieerkennung und Priorisierung.

Integrierte CRM- und Compliance-Tools

Eine einheitliche Kundenansicht fasst Kommunikationen, Dokumentationen, Genehmigungen und Risikobetrachtungen zusammen. Dies verbessert die Nachvollziehbarkeit und reduziert die Fragmentierung, die Compliance-Probleme verursacht.

InvestGlass liefert diese Funktionen auf Schweizer Infrastruktur oder On-Premise. Banken wahren die Compliance und schützen gleichzeitig die Kundensouveränität und begrenzen die Exposition gegenüber extraterritorialer Überwachung.

InvestGlass für Bankenkonformität und Datenhoheit

InvestGlass ist eine Schweizer, souveräne CRM- und Automatisierungsplattform für Banken gebaut und regulierte Institutionen, die die Einhaltung von Vorschriften aufrechterhalten möchten, ohne die Datenhoheit zu beeinträchtigen.

Digitales Onboarding und KYC-Workflows

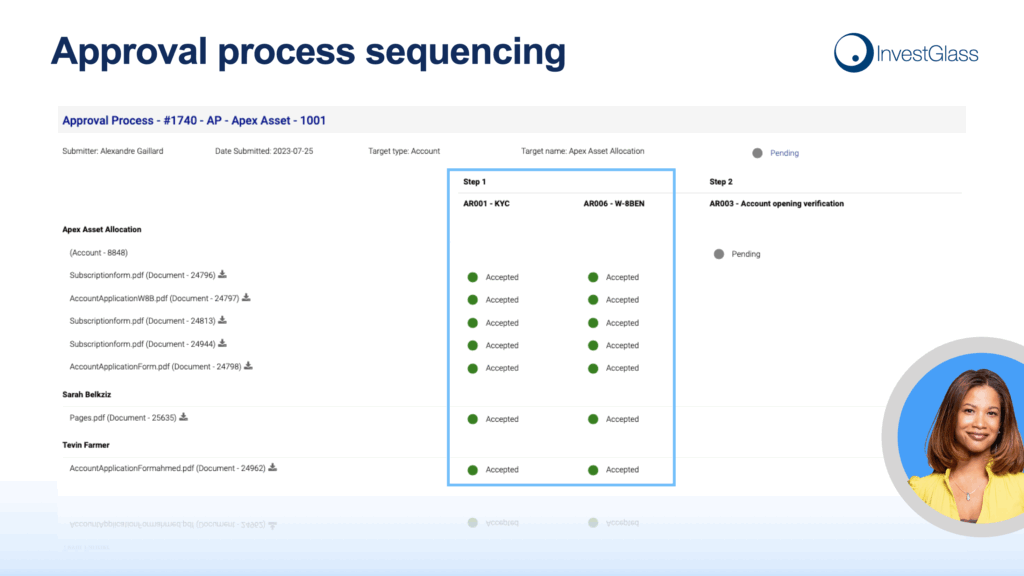

Strukturieren Sie Identitätsprüfungen, Risikobewertungen und wiederkehrende Überprüfungen mit vollständigen Prüfpfaden. Automatisierte Workflows gewährleisten Konsistenz über Beziehungsmanager und Zweigstellen. Die Dokumentation bleibt für die Überprüfung durch Vorgesetzte mit den Kundenakten verknüpft.

CRM und Kundenportal

Kommunikation, Genehmigungen und Dokumentation in einem System konsolidieren. Das Kundenportal bietet sicheren Zugang für Kunden und hält gleichzeitig Compliance-Verfahren zur Aufzeichnung ein. Dies unterstützt die Beweissammlung für interne Audits und behördliche Prüfungen.

Portfolio Management und Beratungsfunktionen

Verknüpfte Eignungsbewertungen, Produktsteuerung und Anlageentscheidungen in einem nachvollziehbaren Workflow. Dokumentieren Sie ESG-Präferenzen und Offenlegungsanforderungen für die Einhaltung von Vorschriften im Bereich nachhaltige Finanzen.

Souveränes Hosting

Hosting in der Schweiz oder On-Premise ermöglicht es Banken, ihre Abhängigkeit von amerikanischen oder chinesischen Plattformen zu vermeiden. Dies sichert die Datenhoheit und das Kundenvertrauen und erfüllt gleichzeitig die Anforderungen an die Datenlokalisierung.

Beispiele für Anwendungsfälle:

- Eine Privatbank verkürzte die grenzüberschreitende KYC-Prüfzeit durch die Implementierung strukturierter Arbeitsabläufe mit vollständigen Audit-Trails und verbesserte die regulatorischen Berichtsfähigkeiten.

- Ein Vermögensverwalter verstärkte die ESG-Offenlegungsdokumentation durch die direkte Verknüpfung von TCFD-Anforderungen mit Portfoliobeständen und Kundenkommunikation

Implementierung und Verbesserung eines Compliance-Programms einer Bank

Die Compliance-Transformation sollte phasenweise und risikobasiert erfolgen, anstatt zu versuchen, alles gleichzeitig anzugehen.

Praktische Umsetzungsschritte

- Lückenanalyse: Bewerten Sie aktuelle Kontrollen anhand regulatorischer Anforderungen und Industriestandards

- Priorisierung Konzentrieren Sie sich auf Hochrisikobereiche, einschließlich AML, Datenschutz und Verhalten

- Fahrplan Erstellen Sie einen mehrjährigen Sanierungsplan mit klaren Meilensteinen

- Eigentum Weisen Sie jedem Projekt geschäftsführende Paten und Budgetverantwortliche zu.

- Ausführung Implementieren Sie Änderungen mit angemessenem Change Management und Schulungen für die Mitarbeiter

Erfolgsfaktoren

- Datenqualität: Saubere, konsistente Kundendaten ermöglichen eine effektive Überwachung

- Systemintegration: Vernetzte Plattformen reduzieren manuelle Übergaben und menschliche Fehler

- Änderungsmanagement: Aktualisierte Compliance-Verfahren erfordern Schulungen und Verstärkung

- Messung Schlüsselrisikoinikatoren und regulatorische Anforderungen verfolgen, um Fortschritte zu demonstrieren

InvestGlass kann Modul für Modul ausgerollt werden. Beginnen Sie mit Onboarding und CRM, um das Fundament für Kundendaten zu schaffen, und erweitern Sie dann auf Workflow-Automatisierung, Reporting und Portfoliomanagement.

Zukünftige Trends in der Banken-Compliance

Mehrere Entwicklungen werden die Compliance-Strategien in den kommenden Jahren prägen.

Erwartete regulatorische Änderungen:

- Strengere ESG-Offenlegungsanforderungen und Klimastresstests

- KI-Governance-Regeln unter Rahmenwerken wie dem EU-KI-Gesetz

- Sofortzahlungsbetrugskontrollen und Haftungsregelungen

- Krypto-Asset-Regulierung unter den erweiterten Bestimmungen der FATF-Reisekostenregelung

- Verbessertes Management von Drittparteirisiken und Überprüfung der Cloud-Konzentration

Der Finanzsektor wird zunehmend eingesetzt KI-Agenten und maschinelles Lernen für kontinuierliche Überwachung, Anomalieerkennung und Reaktionen auf regulatorische Prüfungen. Compliance-Teams müssen datenzentrierte Architekturen aufbauen, die sich schnell an neue Verpflichtungen anpassen.

Flexible, souveräne Plattformen positionieren Banken so, dass sie die Compliance einhalten und gleichzeitig Kundendaten und institutionelle Unabhängigkeit schützen können. Da die regulatorischen Anforderungen zunehmen, werden Institute, die in robuste Compliance-Bemühungen und technologische Infrastruktur investieren, Wettbewerbsvorteile erzielen.

InvestGlass bietet Banken und anderen Finanzinstituten einen Weg nach vorn. Schweizer Hosting, integrierte Arbeitsabläufe und modulare Implementierungen unterstützen Compliance-Strategien, die die heutige Einhaltung gesetzlicher Vorschriften gewährleisten und gleichzeitig auf die Anforderungen von morgen vorbereiten.

Wichtigste Erkenntnisse

- Bankenrechtliche Compliance umfasst Finanzkriminalität, Datenschutz, Verhalten, prudenzielle Regeln und ESG-Verpflichtungen

- Nichteinhaltung führt zu rechtlichen Strafen, Reputationsschäden und dem Verlust von Korrespondenzbankbeziehungen

- Effektives Compliance-Risikomanagement erfordert klare Governance, Risikobewertungen und eine verinnerlichte Kultur

- Technologie wandelt die Compliance durch Automatisierung, integriertes CRM und verbesserte Auditierbarkeit um

- Unabhängige Plattformen wie InvestGlass schützen die Datenhoheit und unterstützen gleichzeitig regulatorische Anforderungen.

Der Aufbau einer souveränen, datengesteuerten Compliance-Infrastruktur verschafft Ihrer Institution regulatorische Sicherheit und stärkt das Vertrauen der Kunden. Erwägen Sie, wie InvestGlass Ihrer Bank helfen kann, die Einhaltung von Vorschriften zu gewährleisten und gleichzeitig die Souveränität von Kundendaten innerhalb europäischer oder lokaler Infrastrukturen zu schützen.

Verwandte Artikel

Swiss Sovereign CRM: Auf KI aufgebaut.

Bereit zu handeln.