Введение в банковское комплаенс

Что сегодня означает комплаенс для банков? Вкратце, он представляет собой постоянные усилия по выполнению юридических, нормативных и внутренних обязательств во всех функциях финансовое учреждение. В этой статье представлен практический обзор банковского комплаенса, охватывающий предотвращение финансовых преступлений, конфиденциальность данных, правила поведения, пруденциальное регулирование и ESG-требования для банков всех размеров.

Ставки еще никогда не были так высоки. Глобальные штрафы за отмывание денег и санкции достигли рекордных уровней в 2023 и 2024 годах, причем принудительные меры против крупных учреждений составили сотни миллионов. Регуляторы теперь более агрессивно обмениваются информацией между странами, что приводит к совместным расследованиям и штрафам, выходящим за национальные границы.

InvestGlass, швейцарская компания суверенный CRM и платформа автоматизации, созданная специально для того, чтобы помочь финансовым учреждениям реализовать эти обязательства. Платформа объединяет цифровая регистрация, рабочие процессы KYC, управление портфелем, и автоматизация соответствия требованиям в швейцарской или локальной инфраструктуре.

Этот контент написан на британском английском языке и фокусируется на учреждениях, ищущих технологический стек, не являющийся американским или китайским, и сохраняющий суверенитет, который защищает данные клиента и институциональная независимость.

Что такое комплаенс для банковского сектора?

Банковская комплаенс-политика означает соблюдение законов, нормативных актов и внутренних политик, регулирующих всю банковскую деятельность. Это охватывает привлечение клиентов, проведение транзакций, кредитование, инвестиционное консультирование и обработку данных.

Практические ожидания существенно различаются в зависимости от бизнес-модели и юрисдикции:

Бизнес-модель | Основное направление соблюдения требований |

|---|---|

Розничные банки | Законы о защите прав потребителей, справедливые практики кредитования, страхование вкладов |

Частные банки | Трансграничный KYC, налоговая прозрачность, оценка пригодности |

Инвестиционные банки | Защита инвесторов MiFID II, предотвращение злоупотреблений на рынке |

Партнерство финтех-компаний и банков | Требования к лицензированию, операционная устойчивость |

Основу этой системы составляют ключевые нормативные рамки. Базель III устанавливает требования к коэффициентам достаточности капитала и ликвидности. ФАТФ определяет глобальные стандарты по противодействию отмыванию денег, обязывающие проводить комплексную проверку клиентов и сообщать о подозрительной деятельности. Общий регламент по защите данных (GDPR) налагает строгие обязательства по защите данных, предусматривающие штрафы в размере до 41 % от глобального оборота.

Соответствие нормативам в банковской сфере теперь осуществляется непрерывно и на основе данных, а не как периодическое документальное оформление. Модули InvestGlass для CRM, цифровой онбординга, KYC и рабочих процессов обеспечения соответствия помогают систематизировать эти ожидания с полными аудиторскими следами.

Почему банковское соответствие имеет значение

Соблюдение нормативных требований является основой финансовой стабильности, защиты прав потребителей и общего экономического доверия. Мировой кризис 2008 года продемонстрировал, как ослабление пруденциального надзора может привести к системному коллапсу. Недавние волны правоприменения в 2023 и 2024 годах показывают, что надзорные органы продолжают преследовать организации с неадекватными средствами контроля.

Прямые последствия несоблюдения включают:

- Штрафы на общую сумму в сотни миллионов за ненадлежащий мониторинг транзакций

- Ограничения или аннулирование лицензии

- Уголовное преследование высшего руководства в тяжких случаях

Косвенные расходы усугубляют эти штрафы:

- Разорванные корреспондентские банковские отношения критичны для трансграничных потоков

- Повышение стоимости финансирования из-за усиления восприятия рисков

- Усиление надзорного контроля и более дорогостоящие проверки

Репутационные последствия могут быть разрушительными. Учреждения теряли долю рынка, сталкивались с оттоком клиентов или полностью отказывались от лицензий после серьезных нарушений комплаенс. Утечки данных и случаи уклонения от санкций завершали карьеры и наносили непоправимый ущерб брендам.

И наоборот, зрелая система комплаенса обеспечивает конкурентное преимущество. Надежный контроль способствует укреплению доверия клиентов, особенно среди трансграничных состоятельных частных лиц, опасающихся рисков суверенитета. Это доверие поддерживает приобретение и удержание клиентов в сферах управления активами и частного банковского обслуживания.

Ключевые регуляторные темы, влияющие на банки

Банки должны одновременно управлять пересекающимися нормативными режимами. Пять основных столпов включают: пруденциальные правила, стандарты поведения, предотвращение финансовых преступлений, защиту данных и обязательства в области ESG.

Финансовое преступное регулирование

AML, KYC, CDD, санкционный скрининг и мониторинг транзакций доминируют в усилиях по обеспечению соответствия. Ключевые рамки включают:

- Рекомендации ФАТФ требующий проведение комплексной проверки клиента на основе оценки рисков

- Директивы ЕС по ПОД/ФТ обязательный постоянный мониторинг и сообщение о подозрительной деятельности

- Закон о банковской тайне и Патриотический акт в США, требующий предоставления документации в Сеть по борьбе с финансовыми преступлениями

- Санкционные списки, поддерживаемые OFAC, ЕС и ООН

Банки должны проводить регулярную оценку рисков, связанных с их подверженностью отмыванию денег, финансированию терроризма и другим финансовым преступлениям.

Защита прав потребителей и инвесторов

Правила защиты прав потребителей различаются в зависимости от юрисдикции:

- США Закон о правдивости кредитования, Закон о процедурах оформления сделок с недвижимостью, Закон о добросовестной кредитной отчетности, Закон об электронных денежных переводах

- Великобритания Правила FCA, ограничивающие недобросовестную продажу и хищническое кредитование

- ЕС: MiFID II, предписывающий оценку соответствия и управление продуктами

Закон о защите прав потребителей и аналогичное законодательство требуют четкого раскрытия информации и справедливого отношения к розничным покупателям.

Конфиденциальность данных и кибербезопасность

Общий регламент по защите данных (GDPR) и Закон о защите конфиденциальности потребителей Калифорнии (CCPA) устанавливают базовые требования к безопасности данных. К стандартам, специфичным для банковской сферы, относятся:

- ДОРА (действительно с 2025 года), требующее строгой аутентификации

- НИС2 расширение обязанностей по кибербезопасности со штрафами до 10 миллионов евро

Эти рамки требуют многофакторной аутентификации, аудита цепочки поставок и отчетности об инцидентах при утечках данных.

Пруденциальные требования

Базель III предписывает нормы достаточности капитала и ликвидности. Управление пруденциального регулирования и Европейский центральный банк контролируют соблюдение этих стандартов. Банки должны поддерживать коэффициенты CET1 и регулярно подавать финансовую отчетность.

ESG и раскрытие информации об изменении климата

Правила ЕС по устойчивому финансированию, раскрытие информации о климате в стиле TCFD и стресс-тесты по климату, предписанные надзорными органами, расширяются. ESG пересекается с нормативными актами о поведении через управление продуктами для устойчивых инвестиций.

Региональные и трансграничные аспекты соответствия требованиям

Межбанковские учреждения должны согласовывать различные местные правила, сохраняя при этом единообразные групповые стандарты.

Региональные приоритеты различаются:

Юрисдикция | Основное внимание |

|---|---|

Великобритания | Проведение, операционная устойчивость, надзор FCA |

Европейский союз | Гармонизированные AMLD, GDPR, DORA |

Швейцария | Суверенитет данных, управление активами под надзором FINMA |

Соединенные Штаты | BSA/PATRIOT Act, надзор со стороны CFPB, надзор Федеральной резервной системы |

Развивающиеся рынки | Местное лицензирование (например, нигерийский закон BOFIA), требования к капиталу |

Регуляторы все чаще обмениваются информацией посредством таких механизмов, как повторная сертификация FinCEN 314(b) и совместные расследования. Трансграничные штрафы усиливают последствия для регуляторных органов, действующих сообща.

Правила резидентства и локализации данных делают выбор технологического стека стратегически важным. Риск концентрации в облаке и подверженность экстерриториальному наблюдению в соответствии с американским законом CLOUD Act или китайскими законами о данных создают уязвимости.

InvestGlass предлагает швейцайскую суверенную альтернативу. Институциональные клиенты могут хранить данные своих клиентов в Европе или на собственной территории, избегая зависимости от американских или китайских гиперскейлеров и при этом соответствуя более строгим требованиям соответствия.

Основные компоненты эффективной системы банковского комплаенса

Эффективная система комплаенса встраивается в управление рисками и соответствует модели трех линий защиты:

- Первая строка: Бизнес-подразделения владеют процедурами соблюдения нормативных требований и осуществляют их.

- Вторая строка: Команда по соблюдению требований осуществляет мониторинг, консультирование и тестирование

- Третья строка: Внутренний аудит обеспечивает независимые гарантии

Архитектура политики

Утвержденные советом директоров политики соответствуют конкретным нормативным актам. Стандарты определяют периодичность KYC (Знай своего клиента), пороговые значения для эскалации и требования к документации. Операционные процедуры руководят повседневной работой.

Структуры управления

Главный специалист по комплаенсу руководит командой по комплаенсу, консультирует совет директоров и взаимодействует с надзорными органами. Комитеты по комплаенсу обеспечивают надзор и каналы эскалации. Аудиторские комитеты получают регулярные отчеты по вопросам комплаенса.

Оценка рисков

Проводите регулярные оценки рисков для выявления неотъемлемых и остаточных рисков по продуктам, географии и каналам. Количественно оцените операционный риск и расставьте приоритеты в устранении на основе воздействия.

Мониторинг и тестирование

Постоянный мониторинг обеспечивает раннее предупреждение о сбоях управления. Программы тестирования проверяют эффективность процедур соблюдения. Внутренний аудит отслеживает исправления и подтверждает устойчивое улучшение.

Обучение и культура

Программы по соблюдению нормативных требований должны выходить за рамки ежегодного электронного обучения. Эффективные программы интегрируют управление комплаенс-рисками в повседневное принятие решений посредством упражнений на основе сценариев, командных обсуждений и поддержки со стороны руководства.

Типичные риски комплаенса в банковском секторе

Риск комплаенс — это риск привлечения к юридической ответственности, регуляторных санкций, финансовых потерь или ущерба репутации из-за несоблюдения правил.

Основные категории рисков включают:

- Риски ПОД/ФТ Неадекватная проверка, мониторинг или отчетность для предотвращения отмывания денег

- Риск санкций Обработка запрещенных транзакций на фоне геополитической напряженности

- Защита данных и киберриски: Нарушения в соответствии с GDPR или NIS2

- Риск ненадлежащего поведения и обманных продаж: Несоответствующие рекомендации продуктов в соответствии с правилами MiFID или FCA

- Риск рыночных злоупотреблений: Инсайдерская торговля или манипулирование

- Риск третьих сторон и аутсорсинга: Сбои в средствах контроля поставщика

В 2023 и 2024 годах правоприменительные меры против банков были направлены на ненадлежащие меры по борьбе с отмыванием денег, несоблюдение банками санкций и утечки данных, затронувшие миллионы клиентов.

Цифровая трансформация усиливает эти риски. Удаленное привлечение клиентов, мгновенные платежи и автоматизированные процессы могут ускорить сбои, если не будут должным образом контролироваться. Человеческий фактор остается значительным фактором нарушений нормативных требований.

Централизованные системы, такие как InvestGlass CRM, и процесс онбординга улучшают прозрачность, создают аудиторские следы и консолидируют документацию по всем нормативным требованиям. Это снижает фрагментацию и способствует сбору доказательств для регуляторов.

Роли и обязанности в банковском комплаенсе

Соблюдение установленных правил — это общая ответственность, распределенная между всеми подразделениями организации.

Совет директоров и Исполнительный комитет

- Установить аппетит к риску и утвердить políticas

- Получать регулярную отчетность о соответствии требованиям

- Задайте тон сверху

- Обеспечить адекватное бюджетирование затрат на соблюдение требований

Руководитель отдела комплаенс и комплаенс-команды

- Разработка и поддержка собственной политики

- Предоставлять консультационную поддержку бизнес-подразделениям

- Отслеживать регуляторные изменения и оценивать их влияние

- Взаимодействовать с регулирующими органами во время проверок

- Координировать программы обучения соблюдению требований

Операции первой линии бизнеса

- Провести проверки KYC и постоянный мониторинг

- Проводить мониторинг транзакций и эскалировать подозрительную активность

- Вести учет клиентов и документацию

- Правовое и добросовестное соблюдение ипотечного кредитования

Специализированные роли

Более крупные учреждения требуют выделенных сотрудников по соблюдению нормативных требований для конкретных областей:

- МЛРО для сообщения о подозрительной активности

- Сотрудники по защите данных для соответствия GDPR и законодательству

- Сотрудники по санкциям для проверки и эскалации

Высшее руководство несет конечную ответственность за поддержание соответствия нормативным требованиям во всех функциях.

Как технологии трансформируют банковское соответствие

Банковская отрасль перешла от ручного управления соответствием, основанного на электронных таблицах, к интегрированным RegTech и автоматизации. Эта трансформация решает проблему все более сложной нормативно-правовой среды, одновременно снижая операционные риски.

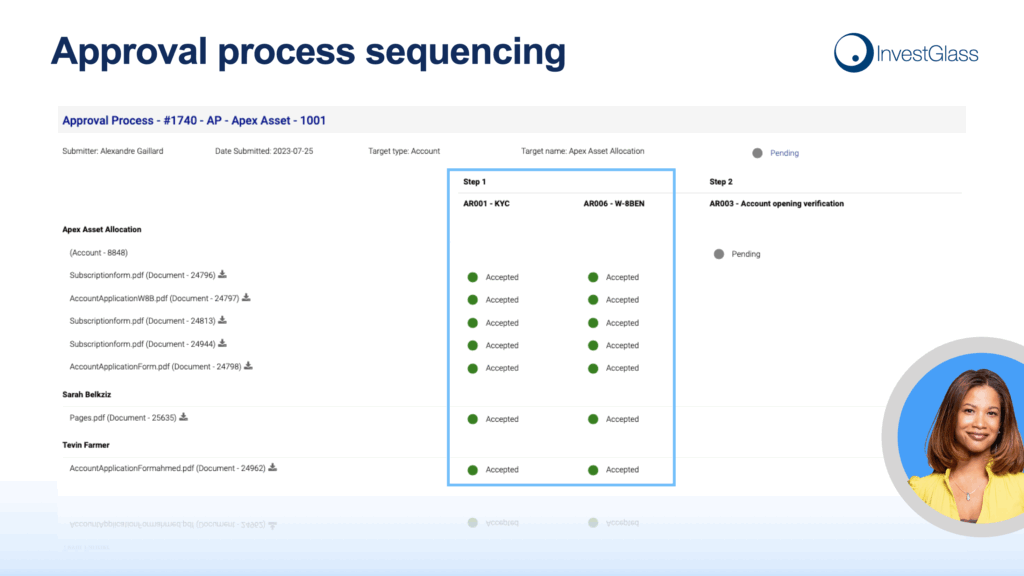

Цифровая регистрация и e-KYC

Цифровой онбординг сокращает время привлечения клиентов с недель до часов, сохраняя при этом надежный контроль идентификации. Биометрическая верификация, сканирование документов и оценка рисков происходят в рамках унифицированных рабочих процессов. Это обеспечивает постоянное соответствие требованиям проверка личности требования.

Автоматизация рабочих процессов и движки правил

Автоматизированные системы правил обрабатывают финансовые транзакции, помечая подозрительные для проверки человеком. Системы управления делами отслеживают расследования до их завершения. ИИ поддерживает обнаружение аномалий и приоритизацию.

Интегрированные инструменты CRM и комплаенса

Единое представление клиента объединяет коммуникации, документацию, согласования и индикаторы риска. Это улучшает проверяемость и снижает фрагментацию, которая создает проблемы с соблюдением нормативных требований.

InvestGlass предоставляет эти возможности в швейцарской или локальной инфраструктуре. Банки поддерживают соответствие нормативным требованиям, защищая суверенитет клиентов и ограничивая доступ к экстерриториальному наблюдению.

InvestGlass для банковской комплаенс и суверенитета данных

InvestGlass — это швейцарская суверенная CRM и платформа автоматизации создано для банков и регулируемым учреждениям, стремящимся поддерживать соответствие нормативным требованиям без ущерба для суверенитета данных.

Цифровые процессы онбординга и KYC

Структурируйте проверку личности, оценку рисков и периодические обзоры с полным аудиторским следом. Автоматизированные рабочие процессы обеспечивают единообразие менеджеры по работе с клиентами и филиалами. Документация остается связанной с записями клиентов для обзоров руководителем.

CRM и клиентский портал

Консолидируйте коммуникации, согласования и документацию в одной системе. Портал для клиентов обеспечивает безопасный доступ для заказчиков, соблюдая при этом процедуры соответствия при ведении учета. Это поддерживает сбор доказательств для внутренних аудитов и проверок со стороны регулирующих органов.

Управление портфелем и консультационные услуги

Оценка соответствия ссылок, управление продуктами и инвестиционные решения в отслеживаемом рабочем процессе. Документирование предпочтений ESG и требований к раскрытию информации для соблюдения нормативных требований по устойчивому финансированию.

Суверенный хостинг

Хостинг в Швейцарии или на локальных серверах позволяет банкам избежать зависимости от американских или китайских платформ. Это сохраняет суверенитет данных и доверие клиентов, а также соответствует требованиям о локализации данных.

Примеры использования:

- Частный банк сократил время рассмотрения международных KYC-проверок, внедрив структурированные рабочие процессы с полным аудиторским следом, улучшив возможности регуляторной отчетности

- Менеджер активов улучшил документацию ESG-раскрытия, напрямую связав требования TCFD с активами портфеля и коммуникациями с клиентами.

Внедрение и совершенствование программы комплаенс-контроля банка

Трансформация комплаенс-процессов должна быть поэтапной и основываться на оценке рисков, а не пытаться решить все проблемы одновременно.

Практические шаги по внедрению

- Анализ разрывов: Оценить текущие меры контроля с учетом нормативных требований и отраслевых стандартов

- Приоритизация Уделите особое внимание зонам высокого риска, включая ПОД/ФТ, защиту данных и порядок ведения дел

- Дорожная карта: Разработать многолетний план исправления с четкими этапами

- Право собственности: Назначьте ответственных руководителей и распорядителей бюджета для каждой инициативы

- Исполнение Внесите изменения с надлежащим управлением изменениями и обучением персонала

Факторы успеха

- Качество данных Чистые, согласованные клиентские данные обеспечивают эффективный мониторинг

- Системная интеграция: Связанные платформы уменьшают количество ручной передачи и человеческие ошибки

- Управление изменениями: Обновленные процедуры соответствия требованиям требуют обучения и закрепления

- Измерение: Отслеживайте ключевые индикаторы риска и нормативные требования, чтобы продемонстрировать прогресс

InvestGlass можно развернуть модуль за модулем. Начните с онбординга и CRM, чтобы заложить основу клиентских данных, а затем расширяйте функционал автоматизацией рабочих процессов, нормативной отчетностью и управлением портфелем.

Будущие тенденции в банковском комплаенсе

Несколько событий определят стратегии соблюдения требований в ближайшие годы.

Ожидаемые изменения в регулировании:

- Более строгие требования к раскрытию информации в области ESG и климатическое стресс-тестирование

- Правила управления ИИ в рамках таких актов, как Закон ЕС об искусственном интеллекте

- Контроль мошенничества с мгновенными платежами и переход ответственности

- Регулирование криптоактивов в рамках расширенных правил FATF о путешествиях

- Улучшенное управление рисками сторонних поставщиков и проверка облачной концентрации

В финансовом секторе возрастет использование ИИ-агенты and machine learning for continuous monitoring, anomaly detection, and regulatory scrutiny responses. Compliance teams must build data-centric architectures that adapt quickly to new obligations.

Flexible, sovereign platforms position banks to maintain compliance while protecting client data and institutional independence. As regulatory demands intensify, institutions that invest in robust compliance efforts and technology infrastructure will gain competitive advantage.

InvestGlass offers banks and other financial institutions a path forward. Swiss hosting, integrated workflows, and modular deployment support compliance strategies that ensure regulatory compliance today while preparing for tomorrow’s requirements.

Основные выводы

- Banking regulatory compliance spans financial crime, data privacy, conduct, prudential rules, and ESG obligations

- Non-compliance leads to legal penalties, reputational damage, and loss of correspondent banking relationships

- Effective compliance risk management requires clear governance, risk assessments, and embedded culture

- Technology transforms compliance through automation, integrated CRM, and improved auditability

- Sovereign platforms like InvestGlass protect data sovereignty while supporting regulatory requirements

Building a sovereign, data-driven compliance infrastructure positions your institution for regulatory confidence and client trust. Consider how InvestGlass can help your bank maintain compliance while protecting the sovereignty of client data within European or on-premise infrastructure.

Сопутствующие статьи

Swiss Sovereign CRM: Создано на базе ИИ.

Готов действовать.