Wprowadzenie do zgodności bankowej

Co dzisiaj oznacza zgodność dla banków? W skrócie, reprezentuje ona ciągły wysiłek mający na celu spełnienie prawnych, regulacyjnych i wewnętrznych zobowiązań we wszystkich funkcjach instytucja finansowa. Niniejszy artykuł przedstawia praktyczny przegląd zgodności bankowej, obejmujący zapobieganie przestępczości finansowej, ochronę danych, zasady postępowania, regulacje ostrożnościowe oraz wymogi ESG dla banków wszystkich rozmiarów.

Stawka nigdy nie była wyższa. Globalne kary związane z AML i sankcjami osiągnęły rekordowe poziomy w latach 2023 i 2024, a postępowania egzekucyjne wobec głównych instytucji wyniosły setki milionów. Regulatorzy coraz śmielej wymieniają informacje transgranicznie, co prowadzi do wspólnych dochodzeń i kar przekraczających granice państwowe.

InvestGlass, szwajcarska spółka suwerenny Platforma CRM i automatyzacji, stworzona specjalnie po to, aby pomóc instytucjom finansowym w realizacji tych zobowiązań. Platforma łączy cyfrowy onboarding, procesy KYC, zarządzanie portfelem, oraz automatyzacja zgodności w szwajcarskiej lub lokalnej infrastrukturze.

Ta treść jest napisana w brytyjskim angielskim i koncentruje się na instytucjach poszukujących stosu technologicznego, który nie jest amerykański ani chiński, a jednocześnie zachowuje suwerenność chroni dane klienta i niezależność instytucjonalna.

Czym jest zgodność w sektorze bankowym?

Zgodność bankowa odnosi się do przestrzegania przepisów prawa, regulacji i wewnętrznych polityk, które regulują wszystkie działania bankowe. Obejmuje to proces onboardingu klienta, realizację transakcji, udzielanie kredytów, doradztwo inwestycyjne i obsługę danych.

Praktyczne oczekiwania różnią się znacząco w zależności od modelu biznesowego i jurysdykcji:

Model Biznesowy | Główny obszar zgodności |

|---|---|

Banki detaliczne | Prawo ochrony konsumentów, uczciwe praktyki udzielania pożyczek, ubezpieczenie depozytów |

Banki prywatne | Międzynarodowe KYC, przejrzystość podatkowa, oceny adekwatności |

Banki inwestycyjne | Zabezpieczenia inwestorów zgodne z MiFID II, zapobieganie nadużyciom rynkowym |

Partnerstwa fintech-bank | Wymagania licencyjne, odporność operacyjna |

Podstawowe ramy regulacyjne stanowią fundament tego środowiska. Bazylea III nakłada wymogi dotyczące wskaźników kapitałowych i płynnościowych. FATF ustanawia globalne standardy przeciwdziałania praniu pieniędzy, nakładając obowiązek przeprowadzania analizy due diligence klientów oraz zgłaszania podejrzanych działań. Ogólne rozporządzenie o ochronie danych nakłada rygorystyczne obowiązki w zakresie ochrony danych, przewidując kary w wysokości do 41% globalnego obrotu.

Zgodność w bankowości jest teraz ciągła i oparta na danych, a nie okresowym ćwiczeniu dokumentacyjnym. Moduły InvestGlass do CRM, cyfrowego onboardingu, KYC i procesów zgodności pomagają systematyzować te oczekiwania dzięki pełnym ścieżkom audytu.

Dlaczego zgodność bankowa ma znaczenie

Zgodność z przepisami gwarantuje stabilność finansową, ochronę konsumentów i szersze zaufanie gospodarcze. Globalny kryzys z 2008 roku pokazał, jak pobłażliwy nadzór ostrożnościowy może doprowadzić do załamania systemowego. Fale egzekwowania przepisów w latach 2023 i 2024 pokazują, że organy nadzoru nadal ścigają instytucje o niedostatecznych kontrolach.

Bezpośrednie konsekwencje nieprzestrzegania przepisów obejmują:

- Kary opiewające na setki milionów za wadliwe monitorowanie transakcji

- Ograniczenia lub cofnięcie licencji

- Ściganie karne kadry zarządzającej w poważnych przypadkach

Koszty pośrednie pogłębiają te kary:

- Zerwanie relacji banków korespondentów kluczowe dla przepływów transgranicznych

- Podwyższone koszty finansowania z powodu zwiększonego postrzegania ryzyka

- Zwiększone nadzór i droższe badania

Wpływ na reputację może być druzgocący. Instytucje utraciły udziały w rynku, doświadczyły odpływu klientów lub całkowicie zrzekły się licencji po poważnych naruszeniach przepisów. Wycieki danych i przypadki unikania sankcji zakończyły kariery i trwale uszkodziły marki.

Z drugiej strony, dojrzałe ramy zgodności zapewniają przewagę konkurencyjną. Silne mechanizmy kontrolne budują zaufanie klientów, zwłaszcza wśród zamożnych osób przekraczających granice, obawiających się ryzyka suwerenności. To zaufanie wspiera pozyskiwanie i zatrzymywanie klientów w bankowości prywatnej i zarządzaniu majątkiem.

Kluczowe Tematy Regulacyjne Wpływające na Banki

Banki muszą jednocześnie zarządzać nakładającymi się reżimami regulacyjnymi. Pięć podstawowych filarów to zasady ostrożnościowe, standardy postępowania, zapobieganie przestępczości finansowej, ochrona danych oraz zobowiązania ESG.

Regulacje dotyczące przestępczości finansowej

AML, KYC, CDD, screeningowanie sankcji i monitorowanie transakcji dominują w działaniach zgodności. Kluczowe ramy obejmują:

- Rekomendacje FATF wymagające identyfikacji i oceny ryzyka klienta

- Dyrektywy UE dotyczące przeciwdziałania praniu pieniędzy nakazujący bieżące monitorowanie i zgłaszanie podejrzanych działań

- Prawo o tajemnicy bankowej or FBAR - FinCEN Reportable Account and requires documentation to the U.S. Financial Crimes Enforcement Network

- Listy sankcyjne prowadzone przez OFAC, UE i ONZ

Banki muszą przeprowadzać regularne oceny ryzyka związane z ich ekspozycją na pranie pieniędzy, finansowanie terroryzmu i inne przestępstwa finansowe.

Ochrona Konsumentów i Inwestorów

Przepisy dotyczące ochrony konsumentów różnią się w zależności od jurysdykcji:

- USA Ustawa o uczciwości w udzielaniu kredytów, Ustawa o procedurach rozliczania transakcji na rynku nieruchomości, Ustawa o uczciwym raportowaniu kredytowym, Ustawa o elektronicznych transferach funduszy

- Wielka Brytania Zasady prowadzenia działalności FCA ograniczające sprzedaż po wyższej cenie oraz praktyki drapieżniczego pożyczania

- UE: Dyrektywa MiFID II nakazująca przeprowadzanie ocen adekwatności i zarządzanie produktami

Ustawa o ochronie konsumentów i podobne przepisy wymagają jasnych informacji i uczciwego traktowania klientów detalicznych.

Ochrona prywatności danych i cyberbezpieczeństwo

Ogólne rozporządzenie o ochronie danych (RODO) i California Consumer Privacy Act (CCPA) ustanawiają podstawowe wymogi w zakresie bezpieczeństwa danych. Standardy specyficzne dla bankowości obejmują:

- DORA (obowiązujące od 2025 r.) wymagające silnego uwierzytelniania

- NIS2 rozszerzenie obowiązków w zakresie cyberbezpieczeństwa z karami do 10 milionów euro

Te ramy wymagają uwierzytelniania wieloskładnikowego, audytów łańcucha dostaw i zgłaszania incydentów naruszenia danych.

Wymagania Prudentialne

Bazylea III dyktuje wymogi adekwatności kapitałowej i płynności. Urząd Nadzoru Ostrożnościowego i Europejski Bank Centralny nadzorują przestrzeganie tych standardów. Banki muszą utrzymywać wskaźniki CET1 i składać regularne sprawozdania finansowe.

ESG i ujawnianie informacji o klimacie

Zasady zrównoważonego finansowania UE, ujawnienia klimatyczne w stylu TCFD oraz obowiązkowe testy warunków skrajnych w zakresie klimatu nakładane przez organy nadzoru stają się coraz bardziej powszechne. ESG przecina się z regulacją postępowania poprzez zarządzanie produktami inwestycyjnymi związanymi ze zrównoważonym rozwojem.

Regionalne i transgraniczne kwestie zgodności

Banki działające w wielu jurysdykcjach muszą godzić sprzeczne lokalne przepisy, jednocześnie utrzymując spójne standardy grupy.

Priorytety regionalne są różne:

Jurysdykcja | Główny priorytet |

|---|---|

Wielka Brytania | Praktyka nadzorcza, odporność operacyjna, nadzór FCA |

Unia Europejska | Zharmonizowane dyrektywy AML, RODO, DORA |

Szwajcaria | Suwerenność danych, zarządzanie majątkiem nadzorowane przez FINMA |

Stany Zjednoczone | Nadzór BSA/PATRIOT Act, CFPB, Systemu Rezerwy Federalnej |

Rynki rozwijające się | Lokalne licencjonowanie (np. nigeryjska ustawa BOFIA), wymogi kapitałowe |

Regulatorzy coraz częściej wymieniają informacje za pośrednictwem mechanizmów takich jak ponowne certyfikaty FinCEN 314(b) i wspólne dochodzenia. Kary transgraniczne potęgują konsekwencje dla organów regulacyjnych działających w porozumieniu.

Zasady dotyczące rezydencji danych i lokalizacji sprawiają, że wybory dotyczące stosu technologicznego mają strategiczne znaczenie. Ryzyko koncentracji chmury i narażenie na transgraniczny nadzór na mocy amerykańskiej ustawy CLOUD Act lub chińskich przepisów dotyczących danych tworzą luki w zabezpieczeniach.

InvestGlass oferuje szwajcarską, suwerenną alternatywę. Instytucje mogą przechowywać dane klientów w Europie lub lokalnie, unikając zależności od amerykańskich lub chińskich dostawców chmury masowej i jednocześnie spełniając bardziej rygorystyczne wymogi zgodności.

Podstawowe Komponenty Skutecznych Ram Nadzoru Zgodności Banku

Skuteczne ramy zgodności są wpisane w zarządzanie ryzykiem i zgodne z modelem trzech linii obrony:

- Pierwsza linia: Jednostki biznesowe posiadają i realizują procedury zgodności

- Druga linia: Zespół ds. zgodności monitoruje, doradza i testuje

- Trzecia linia: Audyt wewnętrzny zapewnia niezależną gwarancję

Architektura polityki

Zatwierdzone przez zarząd polityki są zgodne z konkretnymi przepisami. Standardy określają okresowość procedur KYC, progi eskalacji i wymogi dotyczące dokumentacji. Procedury operacyjne kierują codziennym wykonaniem.

Struktury zarządzania

Główny oficer ds. zgodności kieruje zespołem ds. zgodności, doradza zarządowi i utrzymuje kontakt z organami nadzorczymi. Komisje ds. zgodności zapewniają nadzór i kanały eskalacji. Komisje rewizyjne otrzymują regularne raporty o problemach związanych ze zgodnością.

Oceny ryzyka

Przeprowadzaj regularne oceny ryzyka w celu identyfikacji ryzyka pierwotnego i szczątkowego w odniesieniu do produktów, regionów geograficznych i kanałów. Kwantyfikuj ryzyko operacyjne i ustalaj priorytety działań naprawczych w oparciu o ich wpływ.

Monitorowanie i testowanie

Ciągłe monitorowanie zapewnia wczesne ostrzeganie o usterkach kontroli. Programy testowania weryfikują skuteczność procedur zgodności. Audyt wewnętrzny śledzi działania naprawcze i potwierdza trwałą poprawę.

Szkolenia i kultura

Programy szkoleniowe dotyczące zgodności z przepisami muszą wykraczać poza coroczne e-learningi. Skuteczne programy integrują zarządzanie ryzykiem zgodności z codziennym podejmowaniem decyzji poprzez ćwiczenia oparte na scenariuszach, dyskusje zespołowe i wzmocnienie przez kierownictwo.

Typowe ryzyka zgodności w sektorze bankowym

Ryzyko zgodności to ryzyko kar prawnych, sankcji regulacyjnych, strat finansowych lub szkód wizerunkowych wynikające z nieprzestrzegania przepisów.

Główne kategorie ryzyka obejmują:

- Ryzyko AML/CTF: Nieprawidłowe przeprowadzanie badań przesiewowych, monitoringu lub raportowania w celu zapobiegania praniu pieniędzy

- Ryzyko sankcji Przetwarzanie zakazanych transakcji w obliczu napięć geopolitycznych

- Ochrona danych i ryzyko cybernetyczne: Naruszenia RODO lub NIS2

- Ryzyko nieuczciwych praktyk i sprzedaży konsumenckiej: Nieodpowiednie rekomendacje produktowe zgodnie z przepisami MiFID lub FCA

- Ryzyko nadużyć na rynku Insider trading lub manipulacja

- Ryzyko stron trzecich i ryzyko outsourcingu: Niepowodzenia w kontrolach dostawców

Działania egzekucyjne w 2023 i 2024 roku dotyczyły banków z powodu niedostatecznych kontroli AML, nieprzestrzegania sankcji bankowych, których nie udało się utrzymać, oraz wycieków danych, które dotknęły miliony klientów.

Transformacja cyfrowa potęguje te ryzyka. Zdalne wdrażanie nowych pracowników, błyskawiczne płatności i zautomatyzowane procesy mogą przyspieszyć porażki, jeśli nie będą odpowiednio kontrolowane. Błąd ludzki pozostaje znaczącym czynnikiem w naruszeniach zgodności.

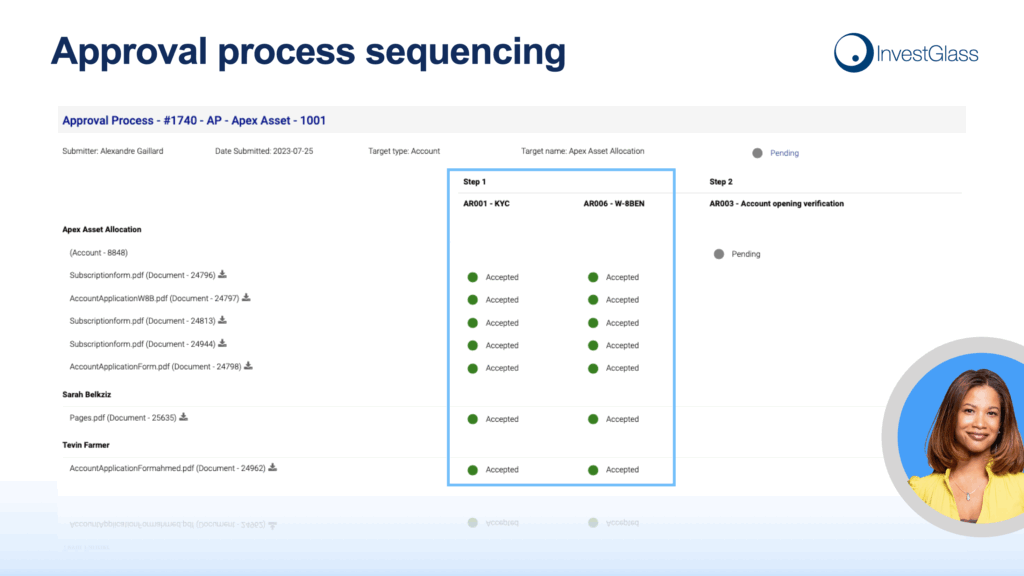

Scentralizowane systemy, takie jak InvestGlass CRM i proces onboardingu, poprawiają przejrzystość, tworzą ścieżki audytu i konsolidują dokumentację w odniesieniu do wszystkich obowiązków związanych z przestrzeganiem przepisów. Zmniejsza to fragmentaryzację i wspiera gromadzenie dowodów dla organów regulacyjnych.

Role i Obowiązki w Bankowej Zgodności

Zgodność jest wspólną odpowiedzialnością rozłożoną na całą organizację.

Zarząd i Komitet Wykonawczy

- Określ apetyt na ryzyko i zatwierdź polityki

- Otrzymuj regularne raporty zgodności

- Ustal ton od góry

- Zapewnić adekwatne budżetowanie kosztów zgodności

Dyrektor ds. Zgodności i Zespoły ds. Zgodności

- Opracowywanie i utrzymanie własnej polityki

- Świadczyć wsparcie doradcze dla linii biznesowych

- Monitoruj zmiany regulacyjne i oceniaj ich wpływ

- Współpracować z organami regulacyjnymi podczas kontroli

- Koordynuj programy szkoleniowe z zakresu zgodności

Pierwsza Linia Operacji Biznesowych

- Przeprowadź weryfikację KYC i bieżące monitorowanie

- Monitoruj transakcje i eskaluj podejrzane działania

- Prowadzenie rejestrów i dokumentacji klientów

- Kompleksowe kontrole zgodności z przepisami dotyczącymi udzielania kredytów hipotecznych i uczciwego udzielania kredytów

Role specjalisty

Większe instytucje wymagają dedykowanych oficerów ds. zgodności dla określonych dziedzin:

- MLRO do zgłaszania podejrzanych działań

- Inspektorzy Ochrony Danych zgodności z RODO i przepisami prawa

- Funkcjonariusze ds. Sankcji do przesiewu i eskalacji

Najwyższe kierownictwo ponosi ostateczną odpowiedzialność za utrzymanie zgodności z przepisami we wszystkich obszarach funkcjonalnych.

Jak technologia transformuje zgodność bankową

Branża bankowa przeszła od ręcznego, opartego na arkuszach kalkulacyjnych przestrzegania przepisów do zintegrowanych rozwiązań RegTech i automatyzacji. Ta transformacja odnosi się do coraz bardziej złożonego otoczenia regulacyjnego, jednocześnie zmniejszając ryzyko operacyjne.

Cyfrowy onboarding i e-KYC

Cyfrowy onboarding skraca czas pozyskiwania klientów z tygodni do godzin, przy jednoczesnym zachowaniu silnych kontroli identyfikacyjnych. Weryfikacja biometryczna, skanowanie dokumentów i ocena ryzyka odbywają się w ramach zunifikowanych przepływów pracy. Wspiera to ciągłą zgodność z weryfikacja tożsamości wymagania.

Automatyzacja przepływu pracy i silniki reguł

Automatyczne silniki reguł obsługują monitorowanie transakcji, oznaczając podejrzane transakcje finansowe do weryfikacji przez człowieka. Systemy zarządzania sprawami śledzą dochodzenia aż do ich rozwiązania. Sztuczna inteligencja wspiera wykrywanie anomalii i ustalanie priorytetów.

Zintegrowane narzędzia CRM i zgodności

Pojedynczy widok klienta agreguje komunikację, dokumentację, zatwierdzenia i wskaźniki ryzyka. Poprawia to audytowalność i zmniejsza fragmentację, która prowadzi do problemów z zgodnością.

InvestGlass dostarcza te możliwości w infrastrukturze szwajcarskiej lub lokalnej (on-premise). Banki utrzymują zgodność z przepisami, jednocześnie chroniąc suwerenność klienta i ograniczając narażenie na pozaziemską inwigilację.

InvestGlass dla zgodności z przepisami bankowymi i suwerenności danych

InvestGlass to szwajcarska, suwerenna platforma CRM i automatyzacji stworzony dla banków i regulowanych instytucji dążących do zachowania zgodności z przepisami bez naruszania suwerenności danych.

Digitalowe onboardingu i procesy KYC

Weryfikacja tożsamości strukturalnej, ocena ryzyka i okresowe przeglądy z pełnymi ścieżkami audytu. Zautomatyzowane przepływy pracy zapewniają spójność w menedżerowie relacji i oddziałów. Dokumentacja pozostaje powiązana z kartotekami klientów w celu przeglądu przez przełożonych.

CRM i portal klienta

Scentralizuj komunikację, zatwierdzenia i dokumentację w jednym systemie. Portal klienta zapewnia bezpieczny dostęp dla klientów, jednocześnie przestrzegając procedur zgodności dotyczących prowadzenia dokumentacji. Wspiera to gromadzenie dowodów na potrzeby audytów wewnętrznych i kontroli regulacyjnych.

Zarządzanie portfelem i funkcje doradcze

Oceny przydatności linków, zarządzanie produktem i decyzje inwestycyjne w ramach identyfikowalnego przepływu pracy. Dokumentowanie preferencji ESG i wymogów dotyczących ujawniania informacji dla zgodności z finansowaniem zrównoważonego rozwoju.

Suwerenne Hosting

Hosting w Szwajcarii lub lokalnie (on-premise) pozwala bankom unikać zależności od platform amerykańskich lub chińskich. Pozwala to zachować suwerenność danych i zaufanie klientów, jednocześnie spełniając wymogi dotyczące lokalizacji danych.

Przykładowe zastosowania:

- Prywatny bank skrócił czas przeglądów KYC dotyczących transakcji transgranicznych dzięki wdrożeniu strukturalnych przepływów pracy z pełnymi ścieżkami audytu, usprawniając możliwości raportowania regulacyjnego.

- Menedżer aktywów wzmocnił dokumentację ujawniania informacji ESG poprzez powiązanie wymogów TCFD bezpośrednio z aktywami portfelowymi i komunikacją z klientami.

Wdrożenie i Udoskonalenie Programu Zgodności Banku

Transformacja zgodności powinna być realizowana etapowo i mieć charakter zorientowany na ryzyko, zamiast próbować adresować wszystko jednocześnie.

Praktyczne kroki wdrożenia

- Analiza luk Oceń obecne kontrole w odniesieniu do wymogów regulacyjnych i standardów branżowych

- Priorytetyzacja Skoncentruj się na obszarach wysokiego ryzyka, w tym na przeciwdziałaniu praniu pieniędzy, ochronie danych i postępowaniu.

- Mapa drogowa Opracuj wieloletni plan naprawczy z jasno określonymi kamieniami milowymi

- Właścicielstwo Wyznacz sponsorów wykonawczych i osoby odpowiedzialne za budżet dla każdej inicjatywy

- Wykonanie: Wprowadź zmiany przy odpowiednim zarządzaniu zmianą i szkoleniu personelu

Czynniki Sukcesu

- Jakość danych Czyste, spójne dane klienta umożliwiają skuteczne monitorowanie

- Integracja systemów: Połączone platformy redukują ręczne przekazywanie zadań i błędy ludzkie.

- Zarządzanie zmianą Zaktualizowane procedury zgodności wymagają szkoleń i wzmocnienia.

- Pomiar Śledź kluczowe wskaźniki ryzyka i wymogi regulacyjne, aby zademonstrować postęp

InvestGlass można wdrażać moduł po module. Zacznij od onboardingu i CRM, aby zbudować podstawę danych klienta, a następnie rozszerzaj o automatyzację procesów, raportowanie regulacyjne i zarządzanie portfelem.

Przyszłe trendy w bankowości zgodności

Kilka zmian ukształtuje strategie zgodności w nadchodzących latach.

Przewidywane zmiany regulacyjne:

- Bardziej rygorystyczne wymogi dotyczące ujawniania informacji ESG i testy warunków skrajnych dotyczące klimatu

- Zasady zarządzania AI w ramach takich aktów prawnych, jak unijny Akt o sztucznej inteligencji

- Kontrole nad oszustwami związane z natychmiastowymi płatnościami i przeniesienie odpowiedzialności

- Regulacja kryptoaktywów w kontekście rozszerzeń zasady podróży FATF

- Ulepszone zarządzanie ryzykiem strony trzeciej i analiza koncentracji chmury

Sektor finansowy odnotuje zwiększone wykorzystanie Agenci AI i uczenie maszynowe do ciągłego monitorowania, wykrywania anomalii i reagowania na kontrole regulacyjne. Zespoły ds. zgodności muszą budować architektury skoncentrowane na danych, które szybko dostosowują się do nowych obowiązków.

Elastyczne, suwerenne platformy umożliwiają bankom utrzymanie zgodności z przepisami, jednocześnie chroniąc dane klientów i niezależność instytucjonalną. W miarę nasilania się wymogów regulacyjnych, instytucje, które inwestują w solidne wysiłki związane z przestrzeganiem przepisów i infrastrukturę technologiczną, zdobędą przewagę konkurencyjną.

InvestGlass oferuje bankom i innym instytucjom finansowym drogę naprzód. Szwajcarskie hosting, zintegrowane przepływy pracy i modułowe wdrożenie wspierają strategie zgodności, które zapewniają zgodność z przepisami dzisiaj, jednocześnie przygotowując na jutrzejsze wymagania.

Kluczowe wnioski

- Zgodność regulacyjna w bankowości obejmuje przestępstwa finansowe, prywatność danych, zasady postępowania, zasady ostrożności oraz obowiązki ESG

- Niezgodność prowadzi do sankcji prawnych, szkody wizerunkowej i utraty relacji z bankami korespondentami.

- Skuteczne zarządzanie ryzykiem zgodności wymaga jasnego ładu korporacyjnego, oceny ryzyka i zakorzenionej kultury

- Technologia zmienia zgodność dzięki automatyzacji, zintegrowanemu systemowi CRM i poprawionej audytowalności

- Platformy suwerenne, takie jak InvestGlass, chronią suwerenność danych, jednocześnie wspierając wymogi regulacyjne

Zbudowanie suwerennej, opartej na danych infrastruktury zgodności zapewnia instytucji pewność regulacyjną i zaufanie klientów. Rozważ, w jaki sposób InvestGlass może pomóc Twojemu bankowi w utrzymaniu zgodności, jednocześnie chroniąc suwerenność danych klientów w ramach infrastruktury europejskiej lub lokalnej.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.