CRM-Daten werden zu einem Motor für finanzielle Entscheidungen, wenn sie vollständig und sauber sind und mit Kernbank-, Portfolio- und Buchhaltungssystemen verbunden sind, so dass Unternehmen über die Kontaktverfolgung hinaus zu strategischer Intelligenz gelangen.

Finanzinstitute können CRM-Erkenntnisse nutzen, um die Preisgestaltung, Risikobewertung, Liquiditätsplanung und Rentabilitätsanalyse in den Planungszyklen 2024 und 2025 zu verbessern.

InvestGlass ist ein souveränes Schweizer CRM, das es Unternehmen ermöglicht, Kunden-, Portfolio- und Onboarding-Daten innerhalb der Schweiz zu kombinieren, um eine konforme Entscheidungsfindung gemäß Schweizer Datenschutzgesetz und GDPR zu ermöglichen.

Zu den praktischen Anwendungsfällen gehören die dynamische Kundensegmentierung, die Analyse der Produktrentabilität, Empfehlungen für die nächstbeste Maßnahme und Echtzeit-Prognosen, die die Aktivitäten im Front Office mit den Ergebnissen in der Bilanz verbinden.

Dieser Artikel bietet einen konkreten, schrittweisen Weg, um von verstreuten Datensätzen zu einem entscheidungsfähigen CRM-Datenrahmen zu gelangen, der einen messbaren finanziellen Wert liefert.

Einführung: Von der Beziehungsdatenbank zur finanziellen Entscheidungsmaschine

Stellen Sie sich einen mittelgrossen Schweizer Vermögensverwalter im Jahr 2024 vor, der über getrennte Systeme für das Kundenbeziehungsmanagement, die Portfolioverwaltung und die Buchhaltung verfügt. Die Berater verbringen Stunden damit, Tabellen abzugleichen, während die Finanzverantwortlichen Mühe haben, grundlegende Fragen zur Kundenrentabilität oder zur Preisoptimierung zu beantworten. Die Daten sind zwar vorhanden, aber sie befinden sich in Datensilos, die verhindern, dass sich jemand ein vollständiges Bild machen kann, das für zuverlässige Finanzentscheidungen erforderlich ist.

CRM-Daten im Finanzkontext umfassen weit mehr als nur Kontaktdaten und Gesprächsnotizen. Sie umfassen vollständige Kundenprofile, KYC-Dokumentation, Interaktionshistorie, Produktbestände, Cashflows, Serviceanfragen und Verhaltensmuster, die Aufschluss darüber geben, wie Kunden mit Ihrem Unternehmen zusammenarbeiten. Wenn diese Kundendaten richtig strukturiert und verknüpft sind, verwandeln sie sich von einer statischen Beziehungsdatenbank in eine dynamische Entscheidungsmaschine.

Ziel dieses Artikels ist es, aufzuzeigen, wie Banken, Vermögensverwalter, Versicherer und Asset Manager kombinierte CRM- und Finanzdaten in bessere und schnellere Finanzentscheidungen auf Beziehungs-, Produkt- und Bilanzebene umsetzen können. Dabei konzentrieren wir uns auf konkrete Beispiele und nicht auf abstrakte Theorie, mit direkter Relevanz für die Planungszyklen 2024 und 2025.

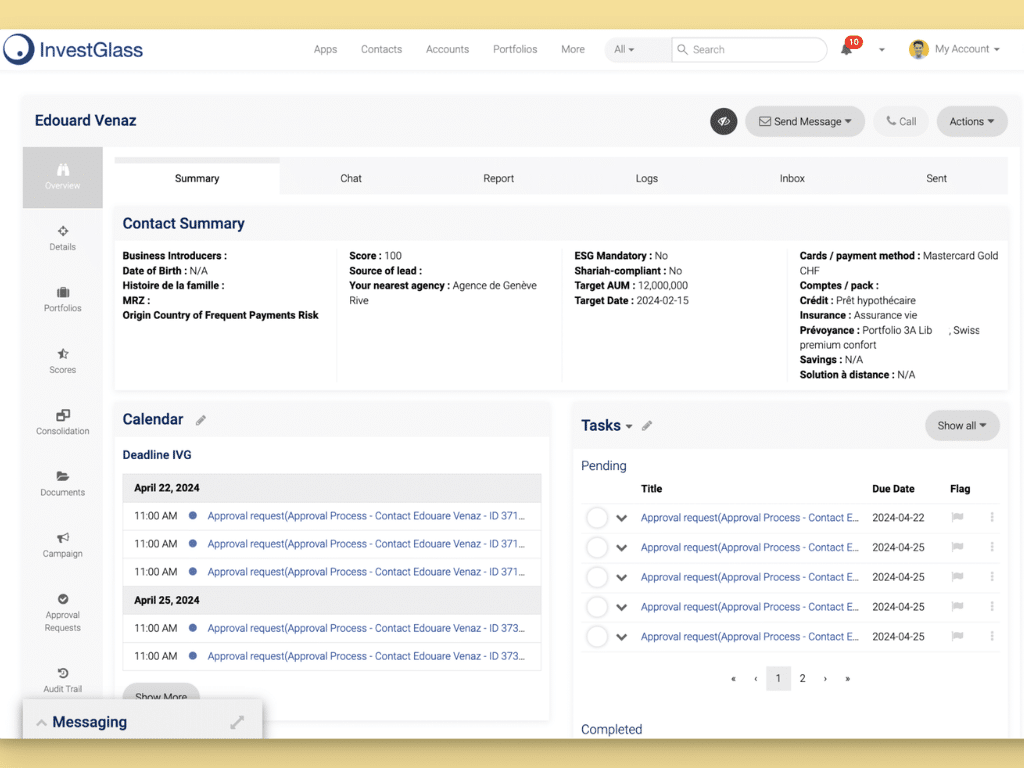

InvestGlass ist eine in der Schweiz gehostete CRM- und Automatisierungsplattform, die von regulierten Finanzinstituten genutzt wird, um diese Datenpunkte gemäß den Schweizer Datenhoheitsregeln zu vereinheitlichen. In diesem Leitfaden verweisen wir darauf, wie Unternehmen InvestGlass nutzen, um entscheidungsrelevante CRM-Grundlagen zu schaffen, die das Kundenengagement mit der finanziellen Performance verbinden.

Schritt 1: Aufbau einer entscheidungsfähigen CRM-Datengrundlage

Aussagekräftige Finanzentscheidungen erfordern genaue, strukturierte und mit Berechtigungen versehene Daten in Ihren CRM-Systemen, nicht nur verstreute Kontaktnotizen und informelle Beziehungsnachverfolgung. Bevor Sie verwertbare Erkenntnisse gewinnen können, müssen Sie sicherstellen, dass Ihre Datengrundlage die von Ihnen gewünschte Analyse unterstützt.

Ein hochwertiger CRM-Datensatz im Finanzwesen umfasst mehrere wesentliche Komponenten:

Daten-Kategorie | Wesentliche Elemente |

|---|---|

Kunden-Profile | Vollständige KYC-Profile, Risikoprofile, Anlageziele, dokumentierte Präferenzen |

Beziehungshierarchien | Haushaltsstrukturen, Unternehmensbeziehungen, wirtschaftliches Eigentum |

Portfolio-Daten | Vermögensbestände, Bewertungen, Performance-Historie, Mandatsarten |

Interaktion Aufzeichnungen | Kommunikationsverlauf, Sitzungsnotizen, Serviceanfragen, Antworten auf Kampagnen |

Finanzielle Metriken | Zuordnung der Einnahmen, Gebührenstrukturen, Dienstleistungskosten, Rentabilitätsindikatoren |

Nehmen wir eine Schweizer Privatbank, die im Jahr 2024 Daten aus ihrem Kernbankensystem, ihrem Portfoliomanagement-Tool und ihrer E-Mail-Kommunikation in InvestGlass konsolidierte. Zuvor hatten die Berater keine Möglichkeit, den Gesamtwert der Beziehung neben den jüngsten Kundeninteraktionen zu sehen. Nach der Integration konnten sie feststellen, dass bestimmte Kunden, die nur bescheidene Gebühreneinnahmen generieren, in Wirklichkeit zu ihren engagiertesten Kunden gehören, was auf Möglichkeiten zum Ausbau der Beziehung hindeutet.

Standarddatenmodelle sind hier von enormer Bedeutung. Wenn Kunden, Haushalte, Unternehmen, Konten und Produkte konsistenten Strukturen folgen, können Sie Umsatz-, Kosten- und Risikokennzahlen im gesamten Unternehmen zuverlässig miteinander verknüpfen. Ohne diese Konsistenz sind Ihre Kundendaten schwer zu aggregieren und für strategische Entscheidungen nicht verlässlich.

Die Datenqualitätsroutinen sollten wöchentlich oder täglich laufen, um Probleme zu erkennen, bevor sie sich auf die Berichte auswirken. Zu den häufigsten Problemen gehören fehlende Risikobewertungen, ungültige Kontaktangaben oder inkonsistente Währungsfelder. Die automatisierte Validierung in Ihrer CRM-Software kann diese Lücken aufzeigen, so dass die Betriebsteams sie proaktiv beheben können, anstatt die Fehler in kritischen Berichtszeiträumen zu entdecken.

Schritt 2: CRM-Daten mit Finanz- und Risikosystemen verbinden

Das Kundenbeziehungsmanagement allein reicht nicht aus, um finanzielle Entscheidungen zu treffen. Die wirkliche Leistung entsteht, wenn Ihr CRM mit Kernbank-, Portfoliomanagement-, Treasury- und Buchhaltungssoftware integriert wird, wodurch eine einheitliche Sicht auf jede Kundenbeziehung und ihre finanziellen Auswirkungen entsteht.

InvestGlass kann im Zentrum Ihrer Technologiearchitektur stehen und Daten mit Systemen wie Avaloq, Temenos oder proprietären Portfolio-Engines über sichere, in der Schweiz gehostete APIs synchronisieren. Dadurch entfällt die Notwendigkeit der manuellen Dateneingabe zwischen den Systemen und es wird sichergestellt, dass Berater und Finanzteams mit derselben Quelle der Wahrheit arbeiten.

Eine wirksame Integration umfasst mehrere konkrete Datenflüsse:

- Tägliche Positionen und Bewertungen, die von Portfoliosystemen in das CRM importiert werden

- Batch-Importe von Gebühren, Provisionen und Transaktionskosten aus Buchhaltungssoftware

- Aktualisierungen von Risikoscores, Kreditratings oder Ratingmigrationen von Risikoplattformen über Nacht

- Echtzeitwarnungen bei Überschreitung wichtiger Schwellenwerte in jedem angeschlossenen System

Wenn diese Verbindungen hergestellt sind, sehen die Finanzteams die Rentabilität auf Kundenebene, Produktmargen und Cashflow-Pläne direkt in den CRM-Dashboards. Sie müssen nicht mehr mehrere Systeme mithilfe von Tabellenkalkulationen abgleichen, wodurch Fehler reduziert und Entscheidungszyklen beschleunigt werden.

Stellen Sie sich ein Szenario aus dem Jahr 2025 vor, in dem ein Versicherer integrierte CRM- und Policenverwaltungsdaten nutzt, um die Risikobereitschaft nach Segmenten anzupassen. Durch die Analyse historischer Daten zur Schadenhäufigkeit zusammen mit den im CRM gespeicherten Mustern des Kundenengagements stellt das Risikoteam fest, dass stark engagierte Versicherungsnehmer in bestimmten Segmenten deutlich bessere Schadenquoten aufweisen. Diese Erkenntnisse fließen sowohl in Preisentscheidungen als auch in Marketing Verteilung der Ressourcen auf die profitabelsten Kundensegmente.

Schritt 3: Verwendung von CRM-Daten zur Verbesserung der Finanzentscheidungen auf Kundenebene

Der erste Ort, an dem CRM-Daten für Finanzentscheidungen genutzt werden können, ist die Ebene des einzelnen Kunden oder Haushalts, wo Finanzberater tagtäglich tätig sind. Hier führen verbesserte Kundenkenntnisse direkt zu besseren Kundenbeziehungen und besseren Geschäftsergebnissen.

Berater in den Jahren 2024 und 2025 müssen mehrere wichtige Entscheidungen treffen, die von integrierten CRM-Daten profitieren:

- Entwicklung von Anlagevorschlägen auf der Grundlage vollständiger Risikoprofile und historischer Präferenzen

- Anpassung des Kreditlimits auf der Grundlage der Rentabilität der Geschäftsbeziehung und der Verhaltensmuster

- Preisgestaltung für Beratungsmandate, die die tatsächlichen Dienstleistungskosten und den Kundenwert widerspiegelt

- Priorisierung von Einsätzen auf der Grundlage von Engagement-Trends und Umsatzpotenzial

Durch die Kombination der Kommunikationshistorie mit Daten zur Portfolio-Performance und zum Risikoprofil können die Berater geeignetere Produktempfehlungen abgeben. Dieser Ansatz verbessert nicht nur den Kundenservice, sondern verringert auch das Risiko von Fehlverkäufen, die sowohl aufsichtsrechtliche als auch rufschädigende Folgen für Finanzinstitute haben.

Hier ist ein praktisches Zahlenbeispiel. Ein Vermögensverwalter berechnet die Einnahmen aus wiederkehrenden Gebühren und schätzt die Dienstleistungskosten pro Kunde auf der Grundlage der Häufigkeit der Sitzungen, der Verwaltungsanforderungen und der Komplexität der Portfolioberichterstattung. Die Analyse zeigt:

Kundenebene | Jährliche Einnahmen | Kosten der Dienstleistung | Reingewinn | Prozentsatz der Kunden |

|---|---|---|---|---|

Gewinnbringend | Über 15.000 CHF | Unter 5.000 CHF | Über 10.000 CHF | 25% |

Marginal | 8.000 bis 15.000 CHF | 5.000 bis 8.000 CHF | 0 bis 7.000 CHF | 45% |

Verluste machen | Unter 8.000 CHF | Über 8.000 CHF | Negativ | 30% |

Diese Segmentierung führt zu unterschiedlichen Strategien: personalisierte Dienstleistungen und proaktive Kontaktaufnahme für profitable Kunden, Effizienzverbesserungen für marginale Beziehungen und Gebührendiskussionen oder Änderungen des Dienstleistungsmodells für verlustbringende Kunden.

InvestGlass-Workflows können automatische Warnungen auslösen, wenn ein Kunde unter einen Rentabilitätsschwellenwert fällt oder wenn der Bargeldbestand eine bestimmte Leerlaufquote überschreitet. Diese Warnungen ermöglichen es den Beratern, Maßnahmen zu ergreifen, bevor kleine Probleme zu großen Problemen werden, und unterstützen so ein besseres Kundenmanagement über den gesamten Bestand.

Schritt 4: Portfolio- und Produktentscheidungen auf der Grundlage von CRM-Insights

Betrachtet man nicht nur die einzelnen Kundeninteraktionen, sondern auch die aggregierten CRM-Daten, wird deutlich, welche Produkte und Mandate wirklich profitabel sind, wenn man die Akquisitionskosten, die Betreuungsintensität und die Abwanderung berücksichtigt. Diese Analyse führt oft zu überraschenden Ergebnissen, die der Intuition widersprechen, die allein auf den allgemeinen Gebührensätzen beruht.

Der Ansatz umfasst die Gruppierung von Kunden nach Portfoliotyp, Mandatstyp und Risikoklasse innerhalb des CRM und den anschließenden Vergleich der realisierten Margen, der Portfolioperformance und der Bindungsquoten zwischen diesen Gruppen. Predictive Analytics können diese Analyse erweitern, um die zukünftige Rentabilität auf der Grundlage von Kundenverhaltensmustern zu prognostizieren.

Ein Beispiel aus dem Jahr 2024 veranschaulicht den Wert. Ein Vermögensverwalter verglich zwei populäre Angebote: ein diskretionäres Mandat mit niedrigen Gebühren und eine reine Ausführungsdienstleistung mit höheren Gebühren. Eine erste Analyse ergab, dass die Bruttomargen für das reine Ausführungsprodukt günstiger waren. Als jedoch die Kosten für die Dienstleistungen, einschließlich Handelsunterstützung, Berichterstattungsanfragen und Zeit des Kundenbetreuers, vollständig zugewiesen wurden, lieferte das diskretionäre Mandat deutlich höhere Nettomargen. Darüber hinaus lag die Kundenbindung bei diskretionären Kunden bei durchschnittlich 92% im Vergleich zu 78% bei reinen Ausführungskunden.

Diese Erkenntnis ermöglichte es dem Unternehmen, die Marketing-Automatisierungskampagnen weg vom reinen Ausführungsprodukt hin zu diskretionären Mandaten mit besserer risikobereinigter Wirtschaftlichkeit zu verlagern. Die Kundenakquisitionsbemühungen wurden strategischer und konzentrierten sich auf potenzielle Kunden, die wahrscheinlich das Angebot mit höherer Retention annehmen würden.

Über die Rentabilität hinaus unterstützen die mit CRM verknüpften Portfolioansichten die Überwachung der Produktrisikokonzentration. Finanz- und Risikoteams können das Engagement nach Branche und Währung verfolgen, ESG Score oder andere Dimensionen über den gesamten Kundenstamm hinweg. Wenn Konzentrationen interne Grenzwerte überschreiten, löst die Workflow-Automatisierung Überprüfungen und Warnungen aus, bevor es zu Verstößen gegen gesetzliche oder interne Richtlinien kommt.

Schritt 5: Prognosen zu Umsatz, Liquidität und Kapital mit CRM-Daten

CRM-Daten dienen als Frühindikator, der es den Finanzverantwortlichen ermöglicht, Umsatz- und Liquiditätsprognosen früher zu erstellen, als es die Buchhaltungszahlen allein erlauben. Während die Finanzberichterstattung Auskunft darüber gibt, was passiert ist, sagen CRM-Daten aus, was wahrscheinlich passieren wird, so dass Unternehmen proaktiv planen können.

Opportunity-Pipelines, Mandatserneuerungen und erwartete Zu- oder Abflüsse, die im CRM erfasst sind, können in eine monatliche Umsatzprognose für die nächsten 6 bis 12 Monate einfließen. Dieser Ansatz verwandelt die Finanzplanung von einer rückwärtsgerichteten Analyse in eine vorwärtsgerichtete Strategie.

Nehmen wir an, ein Schweizer Vermögensverwalter verwendet InvestGlass im Jahr 2025, um Szenarien zu modellieren, die auf folgenden Faktoren basieren:

- Konversionsraten für potenzielle Kunden in verschiedenen Phasen der Pipeline

- Durchschnittliche Ticketgröße für neue Mandate nach Kundensegment

- Saisonale Tilgungsmuster auf der Grundlage historischer Daten

- Wahrscheinlichkeit der Mandatserneuerung auf der Grundlage von Kundenengagement-Scores

Durch die Anpassung dieser Parameter können die Finanzteams optimistische, grundlegende und pessimistische Umsatzprognosen erstellen, deren Annahmen im System klar dokumentiert sind. Dieser datengesteuerte Ansatz ersetzt das Bauchgefühl durch eine strukturierte Analyse, die im Laufe der Zeit getestet und verfeinert werden kann.

Die Treasury- und ALM-Teams profitieren von ähnlichen Prognosefunktionen. Erwartete Kundenströme aus dem CRM verfeinern Liquiditätspuffer und Finanzierungspläne, insbesondere für Termineinlagen und strukturierte Produkte, bei denen der Zeitpunkt der Zu- und Abflüsse die Kapitaleffizienz erheblich beeinflusst. Der Echtzeit-Datenzugriff auf CRM-basierte Prognosen ermöglicht es dem Treasury, Positionen anzupassen, wenn sich das Kundenverhalten ändert.

Aufsichtsbehörden und interne Risikoausschüsse in von der FINMA beaufsichtigten Instituten erwarten dokumentierte Annahmen hinter Finanzprognosen. CRM-basierte Prognosen bieten Prüfpfade, die diese Anforderungen erfüllen, mit klaren Nachweisen der Kundeninformationen und historischen Daten, die zur Erstellung von Prognosen verwendet werden.

Schritt 6: Risikomanagement und Compliance-Entscheidungen auf der Grundlage von CRM-Daten

CRM ist nicht nur ein Verkaufsinstrument, sondern auch ein wichtiger Datensatz für Risiko und Compliance. Dies gilt insbesondere im Rahmen der europäischen und schweizerischen Vorschriften, bei denen die Unternehmen nachweisen müssen, dass sie ihre Kunden verstehen und über angemessene Kontrollen verfügen.

In InvestGlass gespeicherte Onboarding-, KYC- und Eignungsdatensätze ermöglichen risikobasierte Entscheidungen während des gesamten Kundenlebenszyklus. Beispiele hierfür sind:

- Verschärfung der Handelsbeschränkungen für Hochrisiko-Länder

- Verstärkte Überwachung von politisch exponierten Personen

- Angepasste Dienstleistungsmodelle für Kunden mit komplexen wirtschaftlichen Eigentumsverhältnissen

- Zeitplanung für regelmäßige Überprüfungen auf der Grundlage der Risikoklassifizierung statt willkürlicher Zeitvorgaben

Die Überwachungsmuster im Jahr 2024 zeigten, dass bestimmte Verhaltensweisen immer wieder zu Problemen mit der Einhaltung der Vorschriften führten. Dazu gehörten ungewöhnlich häufige Adressänderungen, große Bargeldtransaktionen, die nicht mit der angegebenen Herkunft des Vermögens übereinstimmen, und unerwartete grenzüberschreitende Aktivitäten. Wenn diese Muster durch CRM-Analysen erkannt werden, können Compliance-Teams Überprüfungen einleiten, bevor potenzielle Probleme eskalieren.

Die CRM-basierte Segmentierung hilft den Compliance-Teams, die Ressourcen für eine verstärkte Due-Diligence-Prüfung entsprechend dem tatsächlichen Risiko zuzuweisen, anstatt alle Kunden gleich zu behandeln. Dieser Ansatz verbessert die betriebliche Effizienz und stellt gleichzeitig sicher, dass Beziehungen mit höherem Risiko angemessene Aufmerksamkeit erhalten.

Für Firmen, die aufsichtsrechtliche und Kundenunterlagen innerhalb der Schweizer Grenzen aufbewahren müssen, ist die Datensouveränität von enormer Bedeutung. InvestGlass bietet Optionen für das Hosting in Schweizer Rechenzentren oder für die Bereitstellung vor Ort an und stellt damit sicher, dass sensible Kundendaten und Compliance-Dokumente innerhalb der erforderlichen rechtlichen Grenzen bleiben.

Schritt 7: Anwendung von KI und Automatisierung, um CRM-Daten in Aktionen umzuwandeln

Sobald CRM-Daten strukturiert und verknüpft sind, kann KI Entscheidungen unterstützen, indem sie die nächstbesten Maßnahmen empfiehlt und Ergebnisse vorhersagt. Auf diese Weise werden Rohdaten in praktische Anleitungen umgewandelt, auf die Berater und Risikoverantwortliche sofort reagieren können.

Die KI-Funktionen von InvestGlass können Leads und Bestandskunden anhand von Signalen wie z. B. Upselling-Möglichkeiten oder Bindungsrisiken bewerten:

- Engagement gemessen durch Öffnen von E-Mails, Anmeldungen beim Portal und Häufigkeit von Meetings

- Portfolio-Performance im Vergleich zu Benchmarks und Kundenerwartungen

- Häufigkeit von Service-Tickets und Zufriedenheit mit der Lösung

- Indikatoren für Lebensereignisse, die auf veränderte finanzielle Bedürfnisse hindeuten

Ein Beispiel aus dem Jahr 2024 zeigt, wie ein Beratungsteam mithilfe von KI-Vorschlägen die vierteljährlichen Überprüfungen von Kunden priorisiert, deren Portfolios mehr als die festgelegten Schwellenwerte von der Zielallokation abweichen. Das System wies automatisch auf 47 zu beachtende Beziehungen hin, die die Berater manuell nur mit erheblicher Verzögerung erkannt hätten.

Die Workflow-Automatisierung erweitert diese Möglichkeiten, indem Aufgaben, Erinnerungen und Genehmigungen auf der Grundlage quantitativer Schwellenwerte angepasst werden. Wenn ein Portfolio-Drawdown akzeptable Grenzen überschreitet, erstellt das System eine Überprüfungsaufgabe. Wenn der Gebührendeckungsgrad unter den Mindestwert fällt, erhält das Kontomanagement eine Warnmeldung. Diese automatischen Reaktionen gewährleisten eine einheitliche Anwendung der Geschäftsregeln im gesamten Unternehmen.

Bei der Verwendung von KI für Finanzentscheidungen ist die Erklärbarkeit wichtig. Berater und Risikoverantwortliche müssen sehen, welche Datenpunkte einer bestimmten Empfehlung zugrunde liegen, um die Verantwortlichkeit und die Einhaltung von Vorschriften zu gewährleisten. InvestGlass bietet Transparenz bei den KI-Bewertungsfaktoren und ermöglicht es Unternehmen, Empfehlungen bei Bedarf zu erklären und zu rechtfertigen.

Implementierung einer CRM-Datenstrategie für bessere Finanzentscheidungen

Dieser Abschnitt enthält einen praktischen Fahrplan für Unternehmen, die im Jahr 2024 beginnen und innerhalb von 6 bis 12 Monaten messbare Auswirkungen auf Entscheidungen sehen wollen. Der Ansatz ist bewusst schrittweise angelegt, um die Komplexität zu bewältigen und in jeder Phase den Nutzen zu demonstrieren.

Phase 1: Erkundung und Datenprüfung (Wochen 1 bis 4) Bewertung der aktuellen Datenqualität in CRM-, Portfolio- und Finanzsystemen. Identifizierung von Lücken in Kundendaten, inkonsistenten Felddefinitionen und Integrationsanforderungen. Dokumentieren Sie aktuelle Entscheidungsprozesse, die von besseren Daten profitieren würden.

Phase 2: Integration der wichtigsten Systeme (Wochen 5 bis 12) Verbinden Sie CRM mit Kernbanken, Portfoliomanagement- und Buchhaltungsplattformen. Automatisierte Datenflüsse und Validierungsroutinen einrichten. Eliminieren Sie die manuelle Dateneingabe wo immer möglich.

Phase 3: Einführung von Entscheidungs-Dashboards (Wochen 13 bis 20) Einsatz von Dashboards für Kundenrentabilität, Produktmargen und Pipeline-Prognosen. Schulung der Finanz- und Front-Office-Teams in der Interpretation und Nutzung. Beginn des Ersatzes von Spreadsheet-basierten Analysen durch CRM-basierte Berichte.

Phase 4: Einführung von KI und Automatisierung (Wochen 21 bis 30) Implementierung von Bewertungsmodellen für Kundenbindungsrisiken und Upselling-Möglichkeiten. Bereitstellung automatischer Warnmeldungen und Aufgabenverwaltung auf der Grundlage von Geschäftsregeln. Verfeinern Sie die Modelle auf der Grundlage der ersten Ergebnisse.

Die Unternehmen sollten sich 3 bis 5 messbare Ziele setzen, um den Fortschritt zu verfolgen:

- Verbesserung der Genauigkeit der Umsatzprognose um 15% innerhalb von 6 Monaten

- Reduzierung der manuellen Tabellenabgleiche um 20 Stunden pro Monat

- Erhöhung der Transparenz der Kundenrentabilität von 60% auf 95% der Beziehungen

- Verringerung der Zeit für die Erstellung von Regulierungsberichten um 30%

InvestGlass-Projekte beginnen in der Regel mit digitales Onboarding und KYC, was die Datenqualität und -konsistenz sofort verbessert. Auf dieser Grundlage bauen die Unternehmen Portfolio-Dashboards, Marketing-Automatisierung und Risiko-Workflows auf. Diese Abfolge stellt sicher, dass jede Phase auf den verifizierten Daten der vorherigen Stufe aufbaut.

Unternehmen, die sich auf das Jahr 2026 und darüber hinaus vorbereiten, sollten sich darüber im Klaren sein, dass die Kundenerwartungen und regulatorischen Anforderungen weiter steigen werden. Eine solide CRM-Basis, die heute aufgebaut wird, versetzt Ihr Unternehmen in die Lage, sich schnell anzupassen, sei es durch die Einbeziehung neuer Datenquellen, die Einführung fortschrittlicher Analysen oder die Erfüllung neuer Compliance-Vorgaben.

Warum InvestGlass für CRM-gesteuerte Finanzentscheidungen nutzen?

InvestGlass ist eine souveräne Schweizer CRM-, Portfolio-Management- und Kundenportal-Plattform, die speziell für regulierte Finanzinstitute entwickelt wurde. Im Gegensatz zu generischen CRM-Plattformen, die für das Finanzwesen angepasst wurden, wurde InvestGlass von Grund auf für die Arbeitsabläufe von Banken, Vermögensverwaltungen und Versicherungen entwickelt.

Zu den besonderen Stärken für bessere finanzielle Entscheidungen gehören:

- Integriertes digitales Onboarding und KYC: Vollständige Kundenakten vom ersten Tag an, mit integrierter Dokumentenverwaltung und Eignungsbewertung

- Portfolio-Berichterstattung: Echtzeit-Portfolio-Ansichten in Verbindung mit CRM-Kundendaten ermöglichen eine echte Rentabilitätsanalyse auf Beziehungsebene

- Marketing-Automatisierung: Kampagnenmanagement, das Kunden auf der Grundlage finanzieller Merkmale und nicht nur demografischer Daten anspricht

- Automatisierung von Arbeitsabläufen: Geschäftsregeln, die auf der Grundlage von finanziellen Schwellenwerten und Risikoindikatoren Aufgaben, Warnungen und Genehmigungen auslösen

- Kundenportal: Selbstbedienungszugang, der den Verwaltungsaufwand reduziert und gleichzeitig die Kundenbindung verbessert

InvestGlass wird in der Schweiz gehostet oder ist für den Einsatz vor Ort verfügbar und unterstützt die Schweizer Datenschutzgesetze, GDPR und die internen Richtlinien zur Datenresidenz von Banken und Vermögensverwaltern. Damit werden Bedenken ausgeräumt, die viele Finanzinstitute davon abhalten, Cloud-basierte CRM-Software einzuführen.

Zu den typischen Kunden gehören Privatbanken, externe Vermögensverwalter, Family Offices, Versicherer und Fintechs, die integrierte Tools für die Verwaltung von Kundenbeziehungen über den gesamten Kundenlebenszyklus hinweg benötigen. Diese Firmen profitieren davon, dass sie CRM-, Compliance- und Portfolio-Funktionen in einer Umgebung haben und nicht mehrere Systeme verwalten müssen.

Während Konkurrenten wie Salesforce Financial Services Cloud, HubSpot und Microsoft Dynamics 365 CRM-Funktionen anbieten, bietet InvestGlass die Schweizer Souveränität und die speziell auf Finanzdienstleistungen zugeschnittenen Funktionen, die regulierte Institutionen benötigen. Die Plattform ermöglicht es Unternehmen, die Kundenbindung zu verbessern und gleichzeitig die in der Finanzdienstleistungsbranche erwarteten Standards für Datensicherheit und Compliance einzuhalten.

Wenn Sie sehen möchten, wie Ihre vorhandenen Finanz- und CRM-Daten in entscheidungsrelevanten Dashboards und Workflows konsolidiert werden können, bietet InvestGlass Demonstrationen an, die auf Ihre spezifischen Anwendungsfälle und Ihre Datenumgebung zugeschnitten sind.

FAQ

Wie schnell kann ein Finanzinstitut damit beginnen, CRM-Daten für bessere Entscheidungen zu nutzen?

Die meisten Banken und Vermögensverwalter können innerhalb von 60 bis 90 Tagen erste Verbesserungen bei der Entscheidungsfindung feststellen, wenn sie mit einem gezielten Pilotprojekt wie der Ertragsprognose oder der Analyse der Kundenrentabilität beginnen. Der Zeitplan umfasst in der Regel eine zweiwöchige Datenbewertung, einen vier- bis sechswöchigen Integrations-Sprint mit den Kernsystemen und eine kurze Schulungsphase für die Finanz- und Front-Office-Teams. InvestGlass-Projekte können diesem schrittweisen Ansatz folgen, ohne den bestehenden Kernbankbetrieb zu stören, so dass die Unternehmen den Wert demonstrieren können, bevor sie den Umfang erweitern.

Welche Finanzmetriken sollten im CRM verfolgt werden?

Zu den wichtigsten Kennzahlen gehören der Umsatz auf Beziehungsebene, die Dienstleistungskosten pro Kunde, das verwaltete Vermögen, das Nettoneugeld, der Gebührendeckungsgrad und die Margen auf Produktebene. Jede Kennzahl sollte bestimmten CRM-Feldern und Datenquellen zugeordnet werden, damit die Dashboards im Laufe der Zeit konsistent und überprüfbar bleiben. Eine kombinierte Kennzahl wie der Gewinn pro Kundensegment erfordert sowohl CRM-Daten als auch Daten aus der Buchhaltung, was verdeutlicht, warum Systemintegration für eine aussagekräftige Finanzberichterstattung wichtig ist.

Ist es sicher, sensible Finanzdaten in einer CRM-Plattform zu speichern?

Für regulierte Institutionen hängt die Sicherheit von der Sicherheitsarchitektur, dem Hosting-Standort, der Datenverschlüsselung und den Zugangskontrollen des CRM-Anbieters ab. InvestGlass bietet Hosting in Schweizer Rechenzentren oder Vor-Ort-Installationen mit rollenbasiertem Zugriff und Prüfpfaden, die speziell für die Bedürfnisse von Banken und Vermögensverwaltern entwickelt wurden. Die Plattform steht im Einklang mit Rahmenwerken wie FINMA-Rundschreiben und GDPR und bietet Compliance- und Risikoverantwortlichen die Sicherheit, die sie für den Schutz sensibler Daten benötigen.

Profitieren kleinere Beratungsunternehmen wirklich von CRM-gesteuerten Finanzentscheidungen?

Unabhängige Vermögensverwalter und kleine Beratungsboutiquen profitieren wohl noch mehr von strukturierten CRM-Daten, da sie manuelle Tabellenkalkulationen und individuelle Erinnerungen durch systematische Prozesse ersetzen. Ein Team von weniger als 10 Beratern kann InvestGlass nutzen, um Kundendateien zu zentralisieren, wiederkehrende Einnahmen zu verfolgen, Kundeninteraktionen zu überwachen und Cashflows zu prognostizieren, ohne dass spezielle Analysten benötigt werden. Der Cloud-basierte Zugriff und vorkonfigurierte Vorlagen verringern den Bedarf an großen internen IT-Teams und machen Funktionen auf Unternehmensniveau auch für kleinere Firmen zugänglich.

Wie helfen CRM-Daten bei behördlichen Überprüfungen und Audits?

Die Aufsichtsbehörden erwarten zunehmend vollständige Kundenakten, eine klare Aufzeichnung der Beratung und transparente Nachweise für Eignungs- und KYC-Prüfungen. Ein integriertes CRM wie InvestGlass speichert Onboarding-Formulare, Risikoprofile, Anlagevorschläge, Kundenfeedback und Interaktionsnotizen mit Zeitstempeln und Benutzerzuordnung. Diese strukturierten historischen Daten ermöglichen schnellere Reaktionen auf Prüfungen und verringern das operative Risiko bei aufsichtsrechtlichen Inspektionen und zeigen, dass Ihr Unternehmen über robuste Geschäftsprozesse für die Verwaltung von Kundenbeziehungen und Compliance-Verpflichtungen verfügt.

Verwandte Artikel

Swiss Sovereign CRM: Auf KI aufgebaut.

Bereit zu handeln.