Les données de CRM deviennent un moteur de décision financière lorsqu'elles sont complètes, propres et connectées aux systèmes bancaires, de portefeuille et de comptabilité de base, ce qui permet aux entreprises de passer du suivi des contacts à l'intelligence stratégique.

Les institutions financières peuvent utiliser les informations du CRM pour améliorer la tarification, l'évaluation des risques, la planification des liquidités et l'analyse de la rentabilité tout au long des cycles de planification 2024 et 2025.

InvestGlass, en tant que CRM souverain suisse, permet aux entreprises de combiner les données relatives aux clients, aux portefeuilles et à l'onboarding à l'intérieur de la Suisse pour une prise de décision conforme à la loi suisse sur la protection des données et au GDPR.

Les cas d'utilisation pratiques comprennent la segmentation dynamique des clients, l'analyse de la rentabilité des produits, les recommandations sur les meilleures actions à entreprendre et les prévisions en temps réel qui relient l'activité du front office aux résultats du bilan.

Cet article propose une démarche concrète, étape par étape, pour passer d'enregistrements épars à un cadre de données CRM de qualité décisionnelle qui apporte une valeur financière mesurable.

Introduction : De la base de données relationnelle au moteur de décision financière

Imaginez un gestionnaire de patrimoine suisse de taille moyenne en 2024, avec des systèmes distincts pour la gestion de la relation client, la gestion de portefeuille et la comptabilité. Les conseillers passent des heures à réconcilier des feuilles de calcul tandis que les responsables financiers s'efforcent de répondre à des questions élémentaires sur la rentabilité des clients ou l'optimisation des prix. Les données existent, mais elles vivent dans des silos de données qui empêchent quiconque d'avoir une vue d'ensemble nécessaire pour prendre des décisions financières en toute confiance.

Dans un contexte financier, les données de gestion de la relation client (CRM) vont bien au-delà des coordonnées et des notes de réunion. Elles englobent les profils complets des clients, la documentation KYC, l'historique des interactions, les produits détenus, les flux de trésorerie, les demandes de services et les schémas comportementaux qui révèlent la manière dont les clients s'engagent avec votre entreprise. Lorsque ces données clients sont correctement structurées et connectées, elles se transforment d'une base de données relationnelle statique en un moteur de décision dynamique.

L'objectif de cet article est de montrer comment les banques, les gestionnaires de patrimoine, les assureurs et les gestionnaires d'actifs peuvent transformer les données financières et de CRM combinées en décisions financières meilleures et plus rapides au niveau de la relation, du produit et du bilan. Nous nous concentrerons sur des exemples concrets plutôt que sur des théories abstraites, avec une pertinence directe pour les cycles de planification 2024 et 2025.

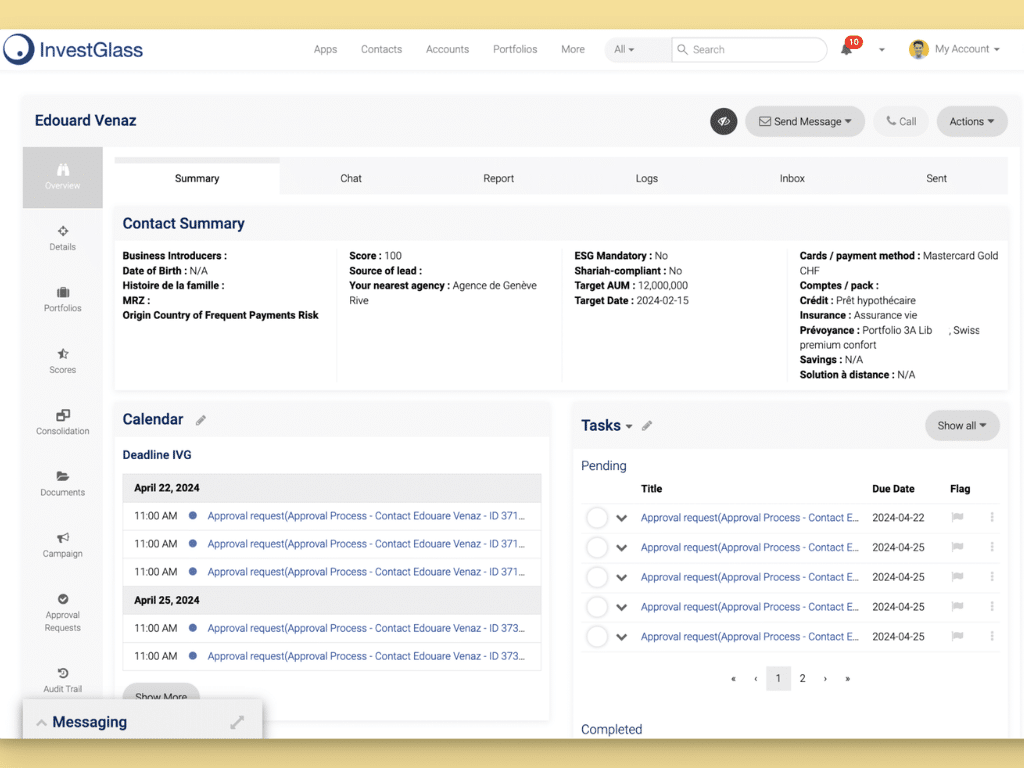

InvestGlass est une plateforme de CRM et d'automatisation hébergée en Suisse, utilisée par les institutions financières réglementées pour unifier ces points de données dans le cadre des règles de souveraineté des données suisses. Tout au long de ce guide, nous ferons référence à la manière dont les entreprises utilisent InvestGlass pour construire des bases de CRM décisionnelles qui relient l'engagement des clients à la performance financière.

Étape 1 : Construire une base de données CRM prête à la prise de décision

Pour prendre des décisions financières pertinentes, vous devez disposer de données précises, structurées et autorisées dans vos systèmes de gestion de la relation client, et non pas seulement de notes de contact éparses et d'un suivi informel des relations. Avant de pouvoir extraire des informations exploitables, vous devez vous assurer que votre base de données prend en charge l'analyse que vous souhaitez effectuer.

Un ensemble de données CRM de haute qualité dans le domaine de la finance comprend plusieurs éléments essentiels :

Catégorie de données | Éléments clés |

|---|---|

Profils des clients | Compléter les profils KYC, les profils de risque, les objectifs d'investissement et les préférences documentées. |

Hiérarchies des relations | Structures du ménage, relations entre entités, propriété effective |

Données du portefeuille | Actifs détenus, valorisations, historique des performances, types de mandats |

Enregistrements d'interaction | Historique des communications, notes de réunions, demandes de services, réponses aux campagnes |

Mesures financières | Attribution des recettes, structures tarifaires, coûts des services, indicateurs de rentabilité |

Prenons l'exemple d'une banque privée suisse qui a consolidé les données de son système bancaire central, de son outil de gestion de portefeuille et de ses communications par courrier électronique dans InvestGlass au cours de l'année 2024. Auparavant, les conseillers n'avaient aucun moyen de voir la valeur totale de la relation avec les interactions récentes avec les clients. Après l'intégration, ils ont pu constater que certains clients générant des revenus modestes étaient en fait parmi les plus engagés, signalant ainsi des opportunités d'expansion de la relation.

Les modèles de données standard sont d'une importance capitale à cet égard. Lorsque les clients, les ménages, les entités, les comptes et les produits suivent des structures cohérentes, vous pouvez relier les chiffres de revenus, de coûts et de risques de manière fiable dans l'ensemble de l'organisation. Sans cette cohérence, vos données clients deviennent difficiles à agréger et il est impossible de s'y fier pour prendre des décisions stratégiques.

Les routines de qualité des données doivent être exécutées chaque semaine ou chaque jour afin de détecter les problèmes avant qu'ils n'affectent les rapports. Parmi les problèmes les plus courants, citons les évaluations de risque manquantes, les coordonnées invalides ou les champs de devise incohérents. La validation automatisée dans votre logiciel de gestion des risques peut signaler ces lacunes, ce qui permet aux équipes opérationnelles de les résoudre de manière proactive plutôt que de découvrir des erreurs au cours de périodes de reporting critiques.

Étape 2 : Connecter les données CRM aux systèmes financiers et de gestion des risques

La gestion des relations avec les clients ne suffit pas à elle seule à orienter les décisions financières. La véritable puissance émerge lorsque votre CRM est intégré aux logiciels de banque centrale, de gestion de portefeuille, de trésorerie et de comptabilité, créant ainsi une vue unifiée de chaque relation client et de son impact financier.

InvestGlass peut se situer au centre de votre architecture technologique et synchroniser les données avec des systèmes tels qu'Avaloq, Temenos ou des moteurs de portefeuille propriétaires à l'aide d'API sécurisées hébergées en Suisse. Cela élimine le besoin de saisie manuelle des données entre les systèmes et garantit que les conseillers et les équipes financières travaillent à partir de la même source de vérité.

Une intégration efficace implique plusieurs flux de données concrets :

- Importation des positions et des évaluations quotidiennes des systèmes de portefeuille dans le CRM

- Importation par lots des frais, commissions et coûts de transaction à partir d'un logiciel de comptabilité

- Mises à jour nocturnes des scores de risque, des notations de crédit ou des migrations de notations à partir des plateformes de risque

- Alertes en temps réel en cas de dépassement de seuils clés dans tous les systèmes connectés

Lorsque ces connexions sont établies, les équipes financières voient la rentabilité au niveau du client, les marges sur les produits et les calendriers des flux de trésorerie directement dans les tableaux de bord CRM. Elles n'ont plus besoin de réconcilier plusieurs systèmes à l'aide de feuilles de calcul, ce qui réduit les erreurs et accélère les cycles de décision.

Prenons l'exemple d'un scénario 2025 dans lequel un assureur utilise des données intégrées de gestion de la relation client et d'administration des polices pour ajuster l'appétit de souscription par segment. En analysant les données historiques sur la fréquence des sinistres ainsi que les modèles d'engagement des clients stockés dans le CRM, l'équipe de gestion des risques identifie que les assurés très engagés dans certains segments ont des ratios de sinistres nettement meilleurs. Cette information permet de prendre des décisions en matière de tarification et d'ajuster l'appétit de souscription par segment. marketing l'affectation des ressources aux segments de clientèle les plus rentables.

Étape 3 : Utiliser les données CRM pour améliorer les décisions financières au niveau du client

Le premier endroit où les données CRM peuvent être utilisées pour prendre des décisions financières est au niveau du client unique ou du ménage, où les conseillers financiers travaillent tous les jours. C'est à ce niveau qu'une meilleure connaissance des clients se traduit directement par de meilleures relations avec eux et des résultats commerciaux plus solides.

En 2024 et 2025, les conseillers seront confrontés à plusieurs décisions critiques qui bénéficieront de l'intégration des données CRM :

- Élaboration de propositions d'investissement sur la base de profils de risque complets et de préférences historiques

- Ajustement des limites de crédit en fonction de la rentabilité de la relation et des modèles de comportement

- Tarification des mandats de conseil reflétant les coûts réels du service et la valeur pour le client

- Priorité à la sensibilisation en fonction des tendances en matière d'engagement et du potentiel de revenus

En combinant l'historique des communications avec les données relatives à la performance des portefeuilles et au profil de risque, les conseillers sont en mesure de recommander des produits plus adaptés. Cette approche permet non seulement d'améliorer le service à la clientèle, mais aussi de réduire le risque de ventes erronées, qui ont des conséquences sur la réglementation et la réputation des institutions financières.

Voici un exemple numérique pratique. Un gestionnaire de patrimoine calcule les recettes provenant des frais récurrents et estime le coût des services par client en fonction de la fréquence des réunions, des demandes administratives et de la complexité des rapports sur les portefeuilles. L'analyse révèle que

Niveau du client | Recettes annuelles | Coût du service | Bénéfice net | Pourcentage de clients |

|---|---|---|---|---|

Rentable | A partir de 15 000 CHF | Moins de 5 000 CHF | A partir de 10 000 CHF | 25% |

Marginale | 8 000 à 15 000 CHF | 5 000 à 8 000 CHF | 0 à 7 000 CHF | 45% |

La fabrication de pertes | Moins de 8 000 CHF | A partir de 8 000 CHF | Négatif | 30% |

Cette segmentation donne lieu à différentes stratégies : services personnalisés et approche proactive pour les clients rentables, amélioration de l'efficacité pour les relations marginales et discussions sur les frais ou changement de modèle de service pour les comptes déficitaires.

Les flux de travail d'InvestGlass peuvent déclencher des alertes automatisées lorsqu'un client passe en dessous d'un seuil de rentabilité cible ou lorsque les soldes de trésorerie dépassent un ratio de liquidités inutilisées défini. Ces alertes permettent aux conseillers de prendre des mesures avant que les petits problèmes ne deviennent importants, ce qui favorise une meilleure gestion des clients sur l'ensemble du portefeuille.

Étape 4 : Décisions relatives au portefeuille et aux produits fondées sur les données du CRM

Au-delà des interactions individuelles avec les clients, les données agrégées de gestion de la relation client révèlent quels produits et quels mandats sont réellement rentables une fois pris en compte les coûts d'acquisition, l'intensité du service et le taux de désabonnement. Cette analyse produit souvent des résultats surprenants qui contredisent l'intuition basée uniquement sur les taux d'honoraires.

L'approche consiste à regrouper les clients par type de portefeuille, type de mandat et classe de risque au sein du CRM, puis à comparer les marges réalisées, la performance du portefeuille et les taux de rétention au sein de ces groupes. L'analyse prédictive peut étendre cette analyse pour prévoir la rentabilité future sur la base des modèles de comportement des clients.

Un exemple de 2024 illustre cette valeur. Un gestionnaire de patrimoine a comparé deux offres populaires : un mandat discrétionnaire à faibles frais et un service d'exécution seule à frais plus élevés. L'analyse initiale a favorisé le produit d'exécution seule sur la base des marges brutes. Cependant, lorsque les coûts de service ont été entièrement répartis, y compris l'assistance aux transactions, les demandes de rapports et le temps passé par le gestionnaire, le mandat discrétionnaire a permis de dégager des marges nettes nettement plus élevées. En outre, les taux de rétention des clients discrétionnaires ont été en moyenne de 92% contre 78% pour les clients du service d'exécution seule.

Ces informations ont permis à l'entreprise d'orienter les campagnes d'automatisation du marketing vers des mandats discrétionnaires avec de meilleures conditions économiques ajustées au risque, plutôt que vers des produits d'exécution uniquement. Les efforts d'acquisition de clients sont devenus plus stratégiques, se concentrant sur les clients potentiels susceptibles d'adopter l'offre de rétention plus élevée.

Au-delà de la rentabilité, les vues de portefeuille liées à la gestion de la relation client permettent de surveiller la concentration des risques liés aux produits. Les équipes financières et de gestion des risques peuvent suivre l'exposition par secteur, par devise, GSE ou d'autres dimensions pour l'ensemble de la base de clients. Lorsque les concentrations dépassent les limites internes, l'automatisation du flux de travail déclenche des examens et des alertes avant que des violations de la réglementation ou de la politique interne ne se produisent.

Étape 5 : Prévision des recettes, des liquidités et du capital à l'aide des données CRM

Les données de CRM servent d'indicateurs avancés qui permettent aux responsables financiers de prévoir les recettes et les liquidités plus tôt que ne le permettent les seuls chiffres comptables. Alors que les rapports financiers indiquent ce qui s'est passé, les données CRM indiquent ce qui est susceptible de se produire, ce qui permet aux entreprises de planifier de manière proactive.

Le pipeline d'opportunités, les renouvellements de mandats et les flux entrants ou sortants prévus enregistrés dans le CRM peuvent alimenter une prévision mensuelle de revenus pour les 6 à 12 mois à venir. Cette approche transforme la planification financière d'une analyse rétrospective en une stratégie prospective.

Prenons l'exemple d'un gestionnaire d'actifs suisse qui, en 2025, utilise InvestGlass pour modéliser des scénarios basés sur.. :

- Taux de conversion des prospects à différents stades du pipeline

- Taille moyenne des nouveaux mandats par segment de clientèle

- Modèles de remboursements saisonniers basés sur des données historiques

- Probabilités de renouvellement des mandats en fonction des scores d'engagement des clients

En ajustant ces paramètres, les équipes financières peuvent produire des prévisions de revenus optimistes, de base et pessimistes avec des hypothèses claires documentées dans le système. Cette approche fondée sur les données remplace l'intuition par une analyse structurée qui peut être testée et affinée au fil du temps.

Les équipes de trésorerie et d'ALM bénéficient de capacités de prévision similaires. Les flux de clients attendus du CRM permettent d'affiner les réserves de liquidités et les plans de financement, en particulier pour les dépôts à terme et les produits structurés, pour lesquels le calendrier des entrées et des sorties affecte de manière significative l'efficacité du capital. L'accès en temps réel aux prévisions basées sur le CRM permet à la trésorerie d'ajuster ses positions en fonction de l'évolution du comportement des clients.

Les régulateurs et les comités de risque internes des institutions surveillées par la FINMA attendent des hypothèses documentées derrière les projections financières. Les prévisions basées sur la gestion de la relation client (CRM) fournissent des pistes d'audit qui répondent à ces exigences, avec des preuves claires des informations sur les clients et des données historiques utilisées pour générer des prévisions.

Étape 6 : Gestion des risques et décisions de conformité basées sur les données CRM

Le CRM est également un ensemble de données cruciales en matière de risque et de conformité, et pas seulement un outil de vente. Cela est particulièrement vrai dans le cadre des réglementations européenne et suisse, où les entreprises doivent démontrer qu'elles comprennent leurs clients et qu'elles ont mis en place des contrôles appropriés.

Les dossiers d'onboarding, de KYC et d'adéquation stockés dans InvestGlass permettent de prendre des décisions basées sur le risque tout au long du cycle de vie du client. Voici quelques exemples :

- Renforcement des limites de négociation pour les juridictions à haut risque

- Surveillance renforcée des personnes politiquement exposées

- Modèles de services adaptés pour les clients ayant des structures complexes de propriété effective

- Programmation des examens périodiques basée sur la classification des risques plutôt que sur des délais arbitraires

Les schémas de suivi en 2024 ont révélé que certains comportements précédaient systématiquement les problèmes de conformité. Il s'agit notamment de changements d'adresse inhabituellement fréquents, d'importantes transactions en espèces ne correspondant pas à la source de richesse déclarée et d'activités transfrontalières inattendues. Lorsque ces schémas sont détectés grâce à l'analyse CRM, les équipes chargées de la conformité peuvent déclencher des examens avant que les problèmes potentiels ne s'aggravent.

La segmentation basée sur le CRM permet aux équipes de conformité d'allouer des ressources de due diligence et d'examen en fonction du risque réel plutôt que de traiter tous les clients de la même manière. Cette approche améliore l'efficacité opérationnelle tout en garantissant que les relations à haut risque bénéficient d'une attention appropriée.

Pour les entreprises qui doivent conserver des dossiers réglementaires et des dossiers de clients à l'intérieur des frontières suisses, la souveraineté des données revêt une importance considérable. InvestGlass propose des options d'hébergement dans un centre de données suisse ou de déploiement sur site, garantissant que les données sensibles des clients et les documents de conformité restent dans les limites juridictionnelles requises.

Étape 7 : Appliquer l'IA et l'automatisation pour transformer les données CRM en actions

Une fois les données CRM structurées et connectées, l'IA peut soutenir les décisions en recommandant les meilleures actions suivantes et en prédisant les résultats. Les données brutes sont ainsi transformées en conseils pratiques sur lesquels les conseillers et les responsables des risques peuvent agir immédiatement.

Les capacités d'IA d'InvestGlass peuvent évaluer les prospects et les clients existants en fonction des opportunités de vente ou des risques de rétention en utilisant des signaux tels que

- Niveaux d'engagement mesurés par l'ouverture des courriels, les connexions au portail et la fréquence des réunions

- Performance du portefeuille par rapport aux indices de référence et aux attentes des clients

- Fréquence des tickets de service et satisfaction de la résolution

- Indicateurs d'événements de la vie qui suggèrent une évolution des besoins financiers

Un exemple de 2024 montre une équipe de conseillers utilisant des suggestions d'IA pour donner la priorité aux examens trimestriels avec les clients dont les portefeuilles s'écartent des allocations cibles de plus que les seuils définis. Le système a automatiquement repéré 47 relations nécessitant une attention particulière, que les conseillers n'auraient identifiées manuellement qu'avec beaucoup de retard.

L'automatisation des flux de travail étend ces capacités en ajustant les tâches, les rappels et les approbations en fonction de seuils quantitatifs. Lorsqu'une baisse de portefeuille dépasse les limites acceptables, le système crée une tâche de révision. Lorsque les ratios de couverture des frais sont inférieurs aux minima, la gestion des comptes reçoit des alertes. Ces réponses automatisées garantissent une application cohérente des règles de gestion dans l'ensemble de l'organisation.

L'explicabilité est importante lorsque l'on utilise l'IA pour prendre des décisions financières. Les conseillers et les responsables des risques ont besoin de savoir quels points de données ont conduit à une recommandation donnée pour maintenir la responsabilité et la conformité réglementaire. InvestGlass assure la transparence des facteurs de notation de l'IA, ce qui permet aux entreprises d'expliquer et de justifier leurs recommandations le cas échéant.

Mise en œuvre d'une stratégie de données CRM pour de meilleures décisions financières

Cette section fournit une feuille de route pratique pour les entreprises qui veulent commencer en 2024 et voir un impact mesurable sur les décisions dans les 6 à 12 mois. L'approche est délibérément progressive afin de gérer la complexité et de démontrer la valeur à chaque étape.

Phase 1 : Découverte et audit des données (semaines 1 à 4) Évaluer la qualité des données actuelles dans les systèmes de gestion de la relation client, de portefeuille et financiers. Identifier les lacunes dans les données des clients, les définitions de champs incohérentes et les exigences d'intégration. Documenter les processus de décision actuels qui bénéficieraient de meilleures données.

Phase 2 : Intégration des systèmes clés (semaines 5 à 12) Connecter le CRM aux plates-formes bancaires, de gestion de portefeuille et de comptabilité. Mettre en place des flux de données automatisés et des routines de validation. Éliminer la saisie manuelle des données dans la mesure du possible.

Phase 3 : Déploiement des tableaux de bord décisionnels (semaines 13 à 20) Déployer des tableaux de bord sur la rentabilité des clients, la marge sur les produits et les prévisions concernant le pipeline. Former les équipes financières et de front office à l'interprétation et à l'utilisation des tableaux de bord. Commencer à remplacer les analyses basées sur des feuilles de calcul par des rapports basés sur la gestion de la relation client.

Phase 4 : Introduction à l'IA et à l'automatisation (semaines 21 à 30) Mettre en œuvre des modèles d'évaluation pour le risque de rétention et les opportunités de vente incitative. Déployer des alertes automatisées et une gestion des tâches basée sur les règles de l'entreprise. Affiner les modèles sur la base des résultats initiaux.

Les entreprises devraient fixer 3 à 5 objectifs mesurables pour suivre les progrès accomplis :

- Améliorer la précision des prévisions de recettes de 15% en 6 mois

- Réduction de 20 heures par mois des rapprochements manuels à l'aide de feuilles de calcul

- Augmenter la visibilité de la rentabilité des clients en passant de 60% à 95% de relations

- Diminuer le temps de préparation des rapports réglementaires de 30%

Les projets InvestGlass commencent généralement par l'embarquement numérique et KYC, ce qui améliore immédiatement la qualité et la cohérence des données. À partir de cette base, les entreprises passent aux tableaux de bord de portefeuille, à l'automatisation du marketing et aux flux de travail liés au risque. Cette séquence garantit que chaque phase s'appuie sur les données vérifiées de l'étape précédente.

Les entreprises qui se préparent pour 2026 et au-delà doivent reconnaître que les attentes des clients et les exigences réglementaires vont continuer à augmenter. Une solide base de CRM construite aujourd'hui permet à votre institution de s'adapter rapidement, qu'il s'agisse d'incorporer de nouvelles sources de données, d'adopter des analyses avancées ou de répondre aux nouveaux mandats de conformité.

Pourquoi utiliser InvestGlass pour des décisions financières basées sur le CRM ?

InvestGlass est une plateforme suisse de CRM, de gestion de portefeuille et de portail client spécialement conçue pour les institutions financières réglementées. Contrairement aux plateformes génériques de CRM adaptées à la finance, InvestGlass a été conçu dès le départ pour les flux de travail de la banque, de la gestion de patrimoine et de l'assurance.

Les points forts spécifiques pour de meilleures décisions financières sont les suivants :

- Onboarding et KYC numériques intégrés: Des dossiers clients complets dès le premier jour, avec une gestion des documents et une évaluation de l'adéquation intégrées.

- Rapports sur le portefeuille: Des vues de portefeuille en temps réel connectées aux enregistrements des clients CRM permettent une véritable analyse de la rentabilité au niveau de la relation.

- Automatisation du marketing: Gestion de campagnes qui ciblent les clients en fonction de leurs caractéristiques financières, et pas seulement démographiques.

- Automatisation des flux de travail: Règles de gestion qui déclenchent des tâches, des alertes et des approbations en fonction de seuils financiers et d'indicateurs de risque.

- Portail client: Accès en libre-service qui réduit la charge administrative tout en renforçant l'engagement des clients

InvestGlass est hébergé en Suisse ou disponible pour un déploiement sur site, soutenant la loi suisse sur la protection des données, GDPR, et les politiques internes de résidence des données des banques et des gestionnaires d'actifs. Cela répond aux préoccupations qui empêchent de nombreuses institutions financières d'adopter un logiciel de crm basé sur le cloud.

Les clients typiques sont les banques privées, les gestionnaires d'actifs externes, les family offices, les assureurs et les fintechs qui ont besoin d'outils intégrés pour gérer les relations avec les clients tout au long de leur cycle de vie. Ces entreprises ont intérêt à disposer de capacités de CRM, de conformité et de portefeuille dans un seul environnement plutôt que de gérer plusieurs systèmes.

Alors que des concurrents comme Salesforce Financial Services Cloud, HubSpot et Microsoft Dynamics 365 offrent des fonctionnalités CRM, InvestGlass offre la souveraineté suisse et les fonctionnalités de services financiers spécialement conçues dont les institutions réglementées ont besoin. La plateforme permet aux entreprises d'améliorer l'engagement des clients tout en maintenant la sécurité des données et les normes de conformité attendues dans l'industrie des services financiers.

Si vous souhaitez voir comment vos données financières et CRM existantes peuvent être consolidées dans des tableaux de bord et des flux de travail décisionnels, InvestGlass propose des démonstrations adaptées à vos cas d'utilisation spécifiques et à votre environnement de données.

FAQ

Dans quel délai une institution financière peut-elle commencer à utiliser les données CRM pour prendre de meilleures décisions ?

La plupart des banques et des gestionnaires de patrimoine peuvent constater les premières améliorations en matière de prise de décision dans un délai de 60 à 90 jours s'ils commencent par un projet pilote ciblé tel que la prévision des revenus ou l'analyse de la rentabilité des clients. Le calendrier comprend généralement une évaluation des données de deux semaines, un sprint d'intégration de quatre à six semaines avec les systèmes centraux et une courte phase de formation pour les équipes financières et de front office. Les projets InvestGlass peuvent suivre cette approche progressive sans perturber les opérations bancaires de base existantes, ce qui permet aux entreprises de démontrer leur valeur avant d'étendre leur champ d'action.

Quels sont les indicateurs financiers à suivre dans le cadre du CRM ?

Les indicateurs clés comprennent les revenus au niveau de la relation, le coût du service par client, les actifs sous gestion, l'afflux net d'argent frais, le ratio de couverture des frais et les marges au niveau du produit. Chaque mesure doit être associée à des champs et à des sources de données CRM spécifiques afin que les tableaux de bord restent cohérents et vérifiables au fil du temps. Une mesure combinée telle que le bénéfice par segment de clientèle nécessite à la fois des données d'engagement CRM et des données comptables, ce qui illustre l'importance de l'intégration des systèmes pour un reporting financier significatif.

Est-il prudent de stocker des données financières sensibles dans une plateforme de gestion de la relation client ?

Pour les institutions réglementées, la sécurité dépend de l'architecture de sécurité, du lieu d'hébergement, du cryptage des données et des contrôles d'accès du fournisseur de CRM. InvestGlass propose un hébergement dans des centres de données suisses ou des déploiements sur site, avec un accès basé sur les rôles et des pistes d'audit conçues spécifiquement pour les besoins des banques et des gestionnaires de patrimoine. La plateforme s'aligne sur des cadres tels que les circulaires de la FINMA et le GDPR, fournissant aux responsables de la conformité et du risque l'assurance dont ils ont besoin en ce qui concerne la protection des données sensibles.

Les petites sociétés de conseil tirent-elles réellement profit des décisions financières fondées sur la gestion de la relation client ?

Les gestionnaires d'actifs indépendants et les petites boutiques de conseil bénéficient sans doute encore plus des données CRM structurées, car elles remplacent les feuilles de calcul manuelles et la mémoire individuelle par des processus systématiques. Une équipe de moins de 10 conseillers peut utiliser InvestGlass pour centraliser les dossiers des clients, suivre les revenus récurrents, contrôler les interactions avec les clients et prévoir les flux de trésorerie sans avoir recours à des analystes spécialisés. L'accès basé sur le cloud et les modèles préconfigurés réduisent le besoin d'équipes informatiques internes importantes, rendant les capacités de niveau entreprise accessibles aux petites entreprises.

Comment les données CRM peuvent-elles contribuer aux examens et audits réglementaires ?

Les régulateurs attendent de plus en plus des dossiers clients complets, un enregistrement clair des conseils et une preuve transparente de l'adéquation et des contrôles KYC. Un CRM intégré comme InvestGlass stocke les formulaires d'inscription, les profils de risque, les propositions d'investissement, les commentaires des clients et les notes d'interaction avec des horodatages et l'attribution de l'utilisateur. Ces données historiques structurées permettent de répondre plus rapidement aux audits et réduisent le risque opérationnel lors des inspections réglementaires, démontrant ainsi que votre entreprise dispose de processus opérationnels solides pour gérer les relations avec les clients et les obligations de conformité.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.