DETTE ER IKKE JURIDISK RÅDGIVNING - KONTAKT VENLIGST DIN EGEN JURIDISKE RÅDGIVER.

Den 1. januar 2018 trådte loven om finansielle tjenesteydelser (FinSA) i kraft i Schweiz (Forbundsrådet skal regulere nye detaljer). Den nye lov erstatter den gamle banklov og regulerer alle udbydere af finansielle tjenester i Schweiz.

Hovedformålet med FinSA er at beskytte forbrugerne ved at sikre, at kun kvalificerede og velrenommerede udbydere tilbyder finansielle tjenester i Schweiz. For at kunne operere som udbyder af finansielle tjenesteydelser i Schweiz skal du nu have en licens fra FINMA, den schweiziske finanstilsynsmyndighed.

I henhold til FINMA, cirka 2,000 - 2,500 finansielle virksomheder i Schweiz er blevet påvirket af FinSA-reglerne, siden de trådte i kraft i 2020. Fra 2022 vil over 1.500 finansielle rådgivere har registreret sig hos Register over finansielle rådgivere (Beraterregister) for at overholde de nye krav. Udbydere af finansielle tjenesteydelser, der forvalter aktiver, der overstiger 10 millioner CHF (ca. 11,2 millioner USD) skal have en licens fra FINMA. Manglende overholdelse af FinSA kan resultere i bøder på op til 500.000 CHF (ca. 560.000 USD). Desuden forbedrer forordningen investorbeskyttelsen for over 4,5 millioner private investorer i Schweiz ved at sikre større gennemsigtighed i finansielle produkter og tjenester.

Kun udbydere, der opfylder strenge kvalifikationer og overholder strenge regler og bestemmelser, får en licens af FINMA. Så hvad betyder det for kunderne, og hvordan InvestGlass Automatiser denne bankproces?

First FINSA er bygget til at forbedre tilliden ... Kunder kan være sikre på, at kun udbydere med licens har tilladelse til at tilbyde finansielle tjenester i Schweiz. Alle udbydere, der har fået en licens fra FINMA, er underlagt regelmæssige inspektioner for at sikre overholdelse af FinSA-reglerne. Kunderne kan føle sig sikre på, at de har med en velrenommeret udbyder at gøre, når de handler med en udbyder med licens.

Loven om finansielle tjenesteydelser (FinSA) gælder for alle udbydere af finansielle tjenesteydelser i Schweiz. Det omfatter banker, forsikringsselskaber, kapitalforvaltere og alle andre virksomheder, der leverer finansielle tjenesteydelser til forbrugere.

På FinSA-hjemmesiden informerer bankerne om de seneste krav, der følger af den schweiziske forbundslov om finansielle tjenesteydelser (FinSA), og de foranstaltninger, som bankerne har truffet for at gennemføre dem i praksis fra 1. januar 2022.

I denne artikel vil vi præsentere de vigtigste aspekter af FinSa, og hvordan InvestGlass CRM og PMS løser disse udfordringer.

Lov om finansielle tjenesteydelser FinSa - Definitioner

I henhold til loven om finansielle tjenesteydelser betyder finansielle tjenesteydelser:

- køb eller salg af finansielle instrumenter;

- modtagelse og formidling af ordrer på finansielle instrumenter;

- administration af finansielle instrumenter og diskretionær porteføljestyring også kaldet centraliseret ledelse;

- Udstedelse af personlige anbefalinger om transaktioner med finansielle instrumenter, som vi kalder investeringsrådgivning;

- ydelse af lån til finansiering af transaktioner med finansielle instrumenter eller Lombard-lån.

Et finansielt instrument er et værdipapir eller en anden kontraktlig rettighed eller forpligtelse, der giver indehaveren en økonomisk interesse i et eller flere underliggende aktiver.

En overførsel af handelsordrer er, når du køber eller sælger et værdipapir på vegne af en anden person. Dette omfatter afgivelse af en ordre til en finansiel institution om at købe eller sælge et værdipapir på vegne af en anden person.

En personlig finansiel anbefaling er investeringsrådgivning, der gives til en individuel investor. Det er vigtigt at huske, at personlige finansielle anbefalinger kun bør gives af kvalificerede og registrerede investeringsrådgivere. udbydere uden licens må ikke give personlige finansielle anbefalinger.

Lombardlån er lån, der ydes til at finansiere transaktioner med finansielle instrumenter. Disse lån gives typisk til enkeltpersoner eller virksomheder med en god kredithistorik. Lombardlån er en type kortfristet lån, og renten er normalt højere end for andre typer lån.

Og finansielle instrumenter og finansielle tjenester er reguleret af FinSA:

- kapitalandele (aktier, værdipapirer, der kan sidestilles med aktier, såsom investeringsbeviser, der giver ret til udbytte og/eller stemmerettigheder, eller værdipapirer, der kan konverteres til kapitalandele);

- gældsinstrumenter: værdipapirer, der ikke er klassificeret som aktier;

- andele i kollektive investeringsordninger;

- strukturerede produkter;

- afledte effekter;

- private investeringsstrukturer;

- Indskud, hvis tilbagebetalingsværdi eller rentesats er risiko- eller prisafhængig, undtagen dem med en rentesats, der er knyttet til et renteindeks;

- obligationer: enheder i et samlet lån, der er underlagt ensartede betingelser.

Hvordan vil den finansielle tjenesteudbyder informere sine kunder?

De fleste af de forpligtelser, der er fastlagt i den schweiziske forbundslov om finansielle tjenesteydelser, gælder ikke for det institutionelle kundesegment. Professionel erfaring og reguleret virksomhed under et registreringsorgan beskytter banken.

For detailkunderne er kundebeskyttelse vigtigere. Tilsyn er organiseret i de dokumenter, som banken offentliggør, og som sendes til detailkunderne. Rådgivere, bankfolk og compliance-medarbejdere vil også nyde godt af dashboards med alle relevante oplysninger til at gennemgå porteføljer, der ikke er i overensstemmelse med tærsklen for kundebeskyttelse. InvestGlass producerer disse dokumenter og automatiserede advarsler.

Generelle oplysninger og finansielle institutioners handlinger bør oplyses

Banker og mæglere skal registrere og vise, hvad der er deres tilsyn af den schweiziske Det finansielle marked Tilsynsmyndighed “FINMA. Du kan finde flere oplysninger på Laupenstrasse 27, CH-3003 Bern, Schweiz eller på deres hjemmeside www.finma.ch.

Finansielle tjenester under den schweiziske lov om finansielle tjenester (FinSA)

De finansielle institutioner bør derefter præsentere de tjenester, der tilbydes til detailkunder, private kunder, institutionelle kunder, professionelle kunder og udenlandske kunder. For eksempel :

- Diskretionært forvaltningsmandat - kundernes aktiver vil blive forvaltet med et modelporteføljeværktøj. Investeringsprogrammet og rebalanceringen er standardiseret.

- Rådgivende investeringsmandater for hele porteføljer er, når en finansiel institution accepterer at træffe alle investeringsbeslutninger for en kunde. Dette omfatter beslutninger om, hvilke værdipapirer der skal købes eller sælges, og hvornår disse beslutninger skal træffes. Rådgivende transaktionsmandater er, når en finansiel institution accepterer at komme med anbefalinger om specifikke transaktioner med finansielle instrumenter for en kunde. Her kan rådgivningsafdelingen indsamle oplysninger, der kommer direkte fra CRM-felterne med en FINSA-klassificering for at opdage egnethed og passende uforenelighed. Hvis det accepteres af kunden, kan rådgiveren anvende en undtagelse, som vi kalder Override. Disse tilsidesættelser indsamles og registreres i kontaktrapporten.

- Finansielle institutioner, der leverer andre tjenester end personlige finansielle anbefalinger, såsom modtagelse og overførsel af ordrer på værdipapirer, er forpligtet til at videregive disse oplysninger til deres kunder. Denne brochure giver et overblik over Financial Services Act (FinSA), og hvordan banken vil overholde de nye regler.

- Et Lombard-lån er en type kortfristet lån, og renten er normalt højere end for andre typer lån.

Hvem er mæglingsorganet i loven om finansielle tjenesteydelser?

Investorer kan frit kontakte den schweiziske bankombudsmand. Mæglingsorganet, som bankerne er tilknyttet, og som ligger Bahnhofplatz 9, P.O. Box, CH-8021 Zürich, er ombudsmandens kontor. Mæglingsproceduren samt alle relevante oplysninger kan findes på følgende websted www.bankingombudsman.ch. De er ansvarlige for mæglingsproceduren.

Hvilken klientsegmentering er defineret?

I henhold til den schweiziske forbundslov om finansielle tjenesteydelser skal banker og mæglere som udbydere af finansielle tjenesteydelser inddele hver af deres kunder i et af følgende tre segmenter:

- private, der almindeligvis kaldes detailkunder,

- professionelle kunder eller institutionelle investorer

Denne klassificering sker på grundlag af følgende principper:

- Privatkunder er kunder, som hverken er professionelle eller institutionelle investorer;

- Professionelle kunder er kunder som f.eks. virksomheder med professionelle finansforretninger, arbejdsmarkedspensionsinstitutioner og offentligretlige organer med et højt niveau af viden og erfaring inden for finansielle områder;

- Institutionelle kunder er kunder som banker, kollektive investeringsordninger, forsikringsselskaber og andre finansielle formidlere, der er underlagt tilsyn i Schweiz eller i udlandet, og som på grund af deres status, struktur og finansielle ressourcer anses for at have et højt niveau af ekspertise inden for finansielle områder.

Denne definition kan være lidt forskellig fra den ene bank til den anden. Professionelle kunder betragtes som sofistikerede investorer med et lavere niveau af investorbeskyttelse end private kunder som følge af deres videns- og erfaringsniveau og deres evne til at bære økonomiske tab.

Privatkunder har den højeste grad af beskyttelse under Financial Services Act (FinSA). De defineres som kunder, der hverken er professionelle eller institutionelle investorer.

Reduktionen af beskyttelsesniveauet og ændringen af klassifikationen til professionel kunde eller institutionel kunde ændrer kundebeskyttelsen.

Hvis kunder, der er klassificeret som private eller professionelle, ønsker at blive klassificeret i et segment, der tilbyder et lavere beskyttelsesniveau, og de opfylder betingelserne i denne henseende, skal de informere deres bankmand eller sælger. Han vil give dem en formular til fravalg af klassificering. Dette vil påvirke egnetheden og hensigtsmæssigheden test fra porteføljestyringen værktøj og CRM-interaktion vil også være anderledes.

Verificering af egnethed og hensigtsmæssighed er den centrale merværdi ved InvestGlass Swiss Cloud Solution

Diskretionære kapitalforvaltningsmandater

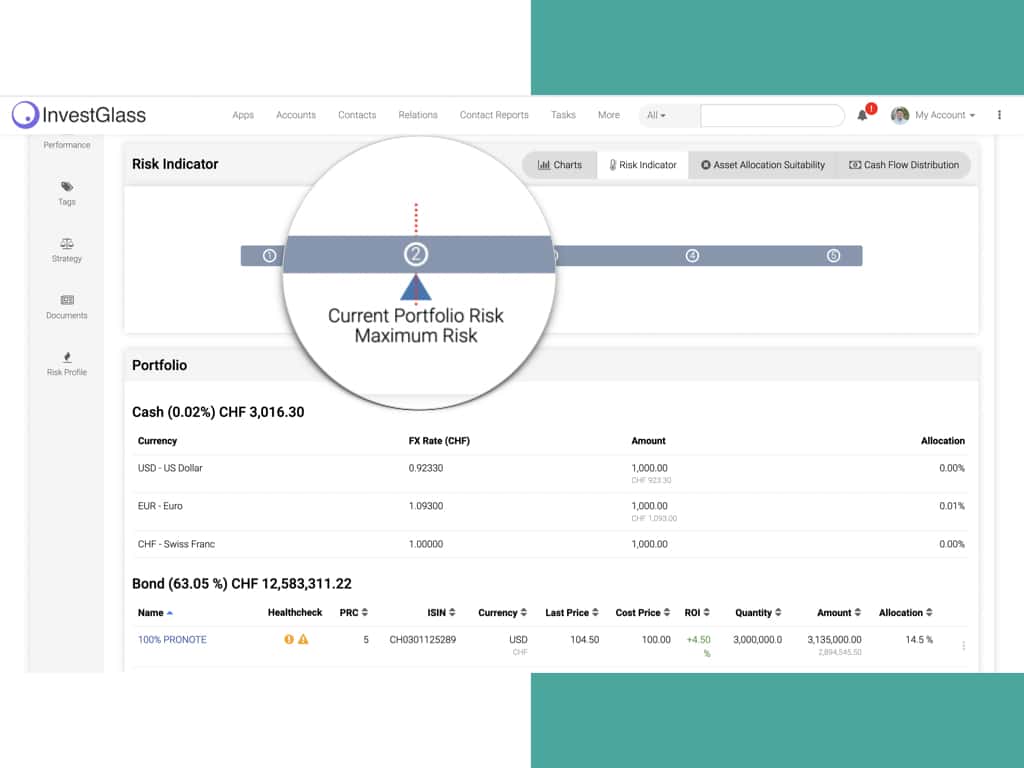

Hvis en kunde giver en bank et diskretionært kapitalforvaltningsmandat, sikrer banken, at Investeringsstrategi kunden har valgt, er passende i betragtning af kundens risikoprofil. Risikoprofilen er en nøglefaktor i forholdet og er baseret på de oplysninger, som kunden har givet om sine personlige forhold, investeringsmål og risikovillighed. Den gør det muligt for banken at få en forståelse af kundens behov og anbefale en investeringsstrategi, der bedst opfylder disse behov. Det er derfor afgørende, at kunderne kommunikerer oplysninger, der er fuldstændige og nøjagtige. Risikoprofilen gennemgås regelmæssigt af banken i samarbejde med kunden. Disse egnethedselementer registreres først fra InvetGlass Digital onbaording-formularer, som registrerer alle resultater i CRM-systemet.

Rådgivningsmandater for en hel portefølje

For rådgivningsmandater for hele porteføljer sikrer banken, at investeringsstrategien er egnet på samme måde som for diskretionære kapitalforvaltningsmandater.

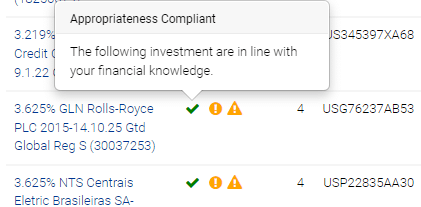

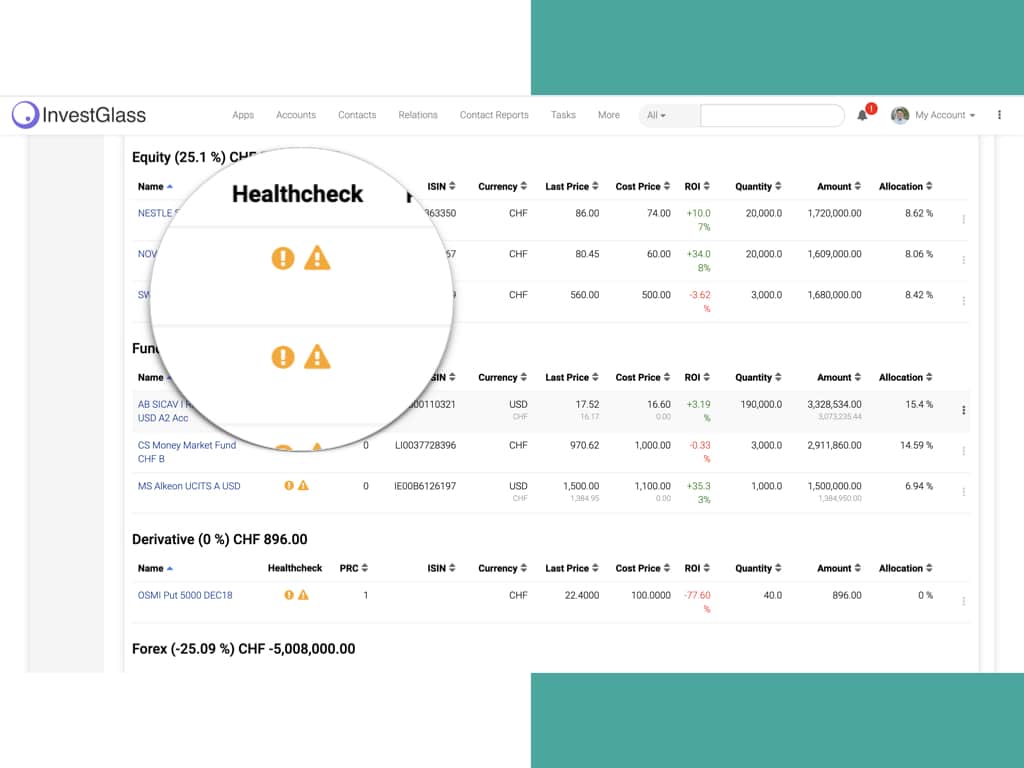

I forbindelse med al investeringsrådgivning vedrørende et finansielt instrument, der tilbydes af banken, kontrollerer denne for det første, at det finansielle instrument er egnet i forhold til den aftalte investeringsstrategi, og for det andet, at kunden har tilstrækkelig viden til at forstå de risici, der er forbundet med det pågældende instrument (kontrol af hensigtsmæssighed). Om nødvendigt advarer banken sin kunde, hvis det finansielle instrument ikke er egnet eller hensigtsmæssigt i hans eller hendes særlige tilfælde. Disse faktorer dokumenteres af Bank for sin private klienter.

Rådgivende transaktionsmandater

Når en kunde anmoder om rådgivning om en transaktion i et finansielt instrument, der tilbydes af banken, kontrollerer banken, om kunden er i stand til at forstå de risici, der er forbundet med det pågældende finansielle instrument. Om nødvendigt advarer banken sin kunde, hvis det finansielle instrument ikke er passende i hans eller hendes særlige tilfælde.

I tilfælde af et mandat til rådgivningstransaktioner kontrollerer banken imidlertid ikke, om transaktionen er passende, da den ikke kender kundens risikoprofil eller den pågældende kundes portefølje.

Udførelse af transaktioner (uden rådgivning)

I mangel af et diskretionært kapitalforvaltningsmandat eller rådgivningsmandat foretager banken ingen egnetheds- eller hensigtsmæssighedskontrol, når den udfører en ordre vedrørende finansielle instrumenter, der er meddelt af en kunde, uanset om kunden er privat eller professionel). I tilfælde af udførelse af transaktioner uden rådgivning gør banken udtrykkeligt sin kunde opmærksom på, at banken ikke foretager nogen kontrol af egnethed eller hensigtsmæssighed, uanset om kunden er privat, professionel eller institutionel. Banken gentager ikke denne advarsel på noget senere tidspunkt i kontraktforholdet.

Kunder, der handler gennem en ekstern kapitalforvalter (Gérant indépendant, IFA)

Hvis en kunde udpeger en ekstern kapitalforvalter til at forvalte aktiver, der er betroet banken, fungerer banken som depotbank og udfører investeringsordrer, der meddeles af kunden eller hans eller hendes eksterne forvalter, efter behov, baseret på den fuldmagt, som kunden har givet den eksterne forvalter.

Egnethed i tilfælde af en ansøgning om Lombard-lån

Banken vil give oplysninger om de specifikke risici ved brug af Lombard-lån. Hvis de professionelle kunder eller privatkunderne har et diskretionært kapitalforvaltningsmandat eller et rådgivningsmandat, vil banken også rådgive om, hvorvidt det lånebeløb, de søger, er passende. Hvis risikoprofilen på grund af lånebeløbet ikke længere svarer til den oprindeligt aftalte, vil banken informere kunden og undersøge situationen sammen med kunden med henblik på at undersøge alternative løsninger.

Økonomiske relationer med tredjeparter og administrationsselskaber

I tilfælde af rådgivende transaktionsmandater eller transaktionsudførelse uden rådgivning vil banken modtage betalinger fra tredjepartsselskaber i forbindelse med erhvervelse af kollektive investeringsordninger. Banken beholder disse beløb og informerer kunden om typen og størrelsen af det vederlag, den har modtaget. Derfor er der brug for en kundeportal for at lette overførslen af en stor mængde information. InvestGlass kan f.eks. bruges til at registrere oplysninger om strukturerede produkter.

Hvis kunden har givet en diskretionær kapitalforvaltningsmandat eller rådgivningsmandat for en hel portefølje, banken ikke modtager sådanne betalinger eller på anden måde krediterer dem til kunden i deres helhed. De krediterede beløb vises på det årlige kontoudtog i porteføljeforvaltningsoversigten.

Porteføljevisningen kan tilpasses, så den passer til professionelle kunders eller detailkunders behov.

Bedste udførelse af kundeordrer

Banken har truffet alle nødvendige foranstaltninger for at opnå det bedst mulige resultat ved udførelse af kundeordrer, hvad enten det drejer sig om pris, omkostninger, hastighed, sandsynlighed for udførelse og afvikling, størrelse, ordrens art eller andre overvejelser, der er involveret i udførelsen af ordren, hvad vi kalder udførelsesfaktorer. InvestGlass er forbundet med tredjeparts ordrehåndteringssystemværktøj. Disse foranstaltninger gælder, uanset om en ordre udføres af banken eller formidles til en tredjepart med henblik på udførelse.

Som hovedregel lægges der særlig vægt på pris og omkostninger for at garantere det bedst mulige resultat. For visse ordrer, finansielle instrumenter, markeder eller markedsforhold kan andre udførelsesfaktorer dog være lige så vigtige eller have forrang for prisen for at sikre den bedst mulige udførelse.

Grundlæggende faktaark og lov om kollektive investeringsordninger CISA

Det grundlæggende faktaark, dokumentet med central information (eller tilsvarende, offentliggjort i overensstemmelse med europæisk lovgivning og regler) indeholder oplysninger om de vigtigste elementer i visse finansielle instrumenter, herunder:

- navnet på instrumentet;

- typen af investering;

- de risici, der er forbundet med investeringen;

- hvordan man kontakter den kompetente myndighed i tilfælde af et problem.

Den europæiske KIID-fond indeholder alle de oplysninger, du har brug for. har brug for at vide om et finansielt produkt, herunder produktets navn, investeringstypen, de risici, der er forbundet med investeringen, og hvordan man kontakter den kompetente myndighed i tilfælde af et problem.

Collective Investment Schemes Act CISA er investeringsprodukter, der giver investorer mulighed for at samle deres penge sammen med andre investorer for at investere i en bred vifte af aktiver. Disse ordninger kan være åbne eller lukkede.

Du vil måske også gerne vide, at forvaltere af aktiver i arbejdsmarkedsrelaterede pensioner ordninger, som tidligere blev overvåget af Occupational Pension Supervisory Commission (OPSC), vil nu blive overvåget af FINMA.

InvestGlass-kontaktrapporter er bygget til at gemme disse KIID- og basisfaktaark. InvestGlass CRM - Kampagneværktøjet sender din kunde en e-mail med en PDF af KIID og basisfaktaark, som skal gemmes i kundefilen.

Risici forbundet med finansielle instrumenter og FINSA

Banken skal informere alle sine kunder om de risici, der er forbundet med finansielle instrumenter. En brochure med titlen “Risici ved handel med finansielle instrumenter”, som er udgivet af Swiss Banking Association, udleveres til detailkunder og professionelle kunder, når deres konto åbnes, og til enhver tid efter anmodning. Disse oplysninger er også tilgængelige på den schweiziske bankforenings hjemmeside på følgende adresse: www.swissbanking.ch/en/downloads

Derudover giver banken også alle sine kunder brochuren “Information om risici i forbindelse med transaktioner i standardiserede og ikke-standardiserede derivater/strukturerede produkter og investeringsfonde med særlige risici”, som beskriver de risici, der gælder for visse specifikke finansielle instrumenter. Den banken bør også gemme i CRM kundens personlige uddannelse, erhvervserfaring eller tilsvarende erfaring inden for den finansielle sektor, selv om de fleste af de forpligtelser, der er fastsat i den schweiziske forbundslov om finansielle tjenesteydelser, ikke gælder for dette professionelle kundesegment.

Information om omkostninger og gebyrer

Med InvestGlass' porteføljestyringsværktøjer kan banker og mæglere kommunikere alle omkostninger og gebyrer i forbindelse med de finansielle tjenester, de leverer. Gebyrlisten er indeholdt i et dokument, der udleveres til alle nye kunder, før den pågældende tjenesteydelse leveres. Dokumentet er tilgængeligt på anmodning til enhver tid. Kommunikationen kan deles med privatkunden via SMS, e-mail eller via InvestGlass-kundeportalen.

InvestGlass kan hjælpe med at automatisere FINSA-processen ved at levere et CRM, der indeholder alle de nødvendige oplysninger og al den nødvendige dokumentation. InvestGlass’ CRM er designet til at strømline processen med at indsamle og organisere information, og det indeholder et væld af funktioner, der gør det nemt at håndtere FINSA-overholdelse. For eksempel giver InvestGlass brugerne mulighed for at spore interaktioner med kunder, administrere kundedokumenter og generere rapporter. Derudover er InvestGlass’ CRM integreret med Finanstilsynets online arkiveringssystem, hvilket gør det nemt at arkivere rapporter, der overholder reglerne. Som resultat kan InvestGlass i høj grad forenkle processen med at overholde Finanstilsynets krav.

DETTE ER IKKE JURIDISK RÅDGIVNING - KONTAKT VENLIGST DIN EGEN JURIDISKE RÅDGIVER.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.