NIE JEST TO PORADA PRAWNA - NALEŻY SKONSULTOWAĆ SIĘ Z WŁASNYM DORADCĄ PRAWNYM.

Z dniem 1 stycznia 2018 r. w Szwajcarii weszła w życie ustawa o usługach finansowych (FinSA) (Rada Federalna ureguluje nowe szczegóły). Nowa ustawa zastępuje starą ustawę o bankowości i reguluje wszystkich dostawców usług finansowych w Szwajcarii.

Głównym celem FinSA jest ochrona konsumentów poprzez zapewnienie, że tylko wykwalifikowani i renomowani dostawcy oferują usługi finansowe w Szwajcarii. Aby prowadzić działalność jako dostawca usług finansowych w Szwajcarii, musisz teraz uzyskać licencję od FINMA, szwajcarskiego organu nadzoru finansowego.

według FINMA, ok. 2,000 - 2,500 firm finansowych w Szwajcarii zostało dotkniętych przepisami FinSA od czasu ich wprowadzenia w życie w 2020 roku. Od 2022 r. ponad 1 500 doradców finansowych zarejestrowali się w Rejestr doradców finansowych (Beraterregister) aby spełnić nowe wymogi. Dostawcy usług finansowych zarządzający aktywami przekraczającymi 10 milionów CHF (około 11,2 mln USD) musi uzyskać licencję od FINMA. Niezgodność z FinSA może skutkować karami w wysokości do 500 000 CHF (około 560 000 USD). Co więcej, rozporządzenie zwiększa ochronę inwestorów dla ponad 4,5 miliona inwestorów detalicznych w Szwajcarii poprzez zapewnienie większej przejrzystości produktów i usług finansowych.

Tylko dostawcy, którzy spełniają rygorystyczne kwalifikacje i przestrzegają surowych zasad i przepisów, otrzymają licencję od FINMA. Co to oznacza dla klientów i w jaki sposób InvestGlass zautomatyzować ten proces bankowy?

First FINSA została stworzona w celu zwiększenia zaufania... Klienci mogą być pewni, że tylko licencjonowani dostawcy są upoważnieni do oferowania usług finansowych w Szwajcarii. Wszyscy dostawcy, którzy uzyskali licencję od FINMA, podlegają regularnym inspekcjom w celu zapewnienia zgodności z przepisami FINSA. Klienci mogą mieć pewność, że mają do czynienia z renomowanym dostawcą, gdy dokonują transakcji z licencjonowanym dostawcą.

Ustawa o usługach finansowych (FinSA) ma zastosowanie do wszystkich dostawców usług finansowych w Szwajcarii. Obejmuje to banki, firmy ubezpieczeniowe, podmioty zarządzające aktywami i wszelkie inne firmy świadczące usługi finansowe na rzecz konsumentów.

Na swojej stronie internetowej FinSA banki udzielają informacji na temat najnowszych wymogów wynikających ze szwajcarskiej ustawy federalnej o usługach finansowych (FinSA) oraz środków podjętych przez banki w celu wprowadzenia ich w życie od 1 stycznia 2022 r.

W tym artykule przedstawimy kluczowe aspekty FinSa i sposób, w jaki InvestGlass CRM i PMS rozwiązują te wyzwania.

Ustawa o usługach finansowych FinSa - definicje

Zgodnie z ustawą o usługach finansowych, usługi finansowe oznaczają:

- nabycie lub zbycie instrumentów finansowych;

- przyjmowanie i przekazywanie zleceń dotyczących instrumentów finansowych;

- administrowanie instrumentami finansowymi i uznaniowość zarządzanie portfelem zwane również scentralizowanym zarządzaniem;

- wydawanie osobistych rekomendacji dotyczących transakcji na instrumentach finansowych, które nazywamy doradztwem inwestycyjnym;

- udzielanie pożyczek na finansowanie transakcji instrumentów finansowych lub pożyczek lombardowych.

Instrument finansowy to papier wartościowy lub inne umowne prawo lub zobowiązanie, które daje posiadaczowi udział finansowy w jednym lub większej liczbie aktywów bazowych.

Transmisja zleceń handlowych ma miejsce, gdy użytkownik kupuje lub sprzedaje papiery wartościowe w imieniu innej osoby. Obejmuje to złożenie zlecenia w instytucji finansowej w celu kupna lub sprzedaży papierów wartościowych w imieniu innej osoby.

Osobista rekomendacja finansowa to porada inwestycyjna udzielana indywidualnemu inwestorowi. Ważne jest, aby pamiętać, że osobiste rekomendacje finansowe powinny być udzielane wyłącznie przez wykwalifikowanych i zarejestrowanych doradców inwestycyjnych. Nielicencjonowani dostawcy nie mogą udzielać osobistych rekomendacji finansowych.

Pożyczki lombardowe to pożyczki udzielane na finansowanie transakcji instrumentami finansowymi. Pożyczki te są zazwyczaj udzielane osobom fizycznym lub firmom z dobrą historią kredytową. Pożyczki lombardowe są rodzajem pożyczek krótkoterminowych, a ich oprocentowanie jest zazwyczaj wyższe niż w przypadku innych rodzajów pożyczek.

Instrumenty finansowe i usługi finansowe są regulowane przez FinSA:

- udziałowe papiery wartościowe (akcje, papiery wartościowe równoważne akcjom, takie jak świadectwa udziałowe uprawniające posiadacza do praw do dywidendy i/lub praw głosu, lub papiery wartościowe zamienne na udziałowe papiery wartościowe);

- instrumenty dłużne: papiery wartościowe niesklasyfikowane jako kapitałowe papiery wartościowe;

- jednostki uczestnictwa w programach zbiorowego inwestowania;

- produkty strukturyzowane;

- pochodne;

- prywatne struktury inwestycyjne;

- depozyty, których wartość wykupu lub stopa procentowa zależy od ryzyka lub ceny, z wyłączeniem depozytów, których stopa procentowa jest powiązana z indeksem stóp procentowych;

- obligacje: jednostki w ogólnej pożyczce podlegające jednolitym warunkom.

W jaki sposób dostawca usług finansowych będzie informował swoich klientów?

Większość obowiązków określonych w szwajcarskiej ustawie federalnej o usługach finansowych nie ma zastosowania do segmentu klientów instytucjonalnych. Doświadczenie zawodowe i regulowana działalność w ramach organu rejestracyjnego chronią bank.

Dla klienta detalicznego ważniejsza jest ochrona klienta. Nadzór ostrożnościowy jest zorganizowany w dokumentach publikowanych przez bank i wysyłanych do klientów detalicznych. Doradcy, bankierzy i specjaliści ds. zgodności będą również korzystać z pulpitów nawigacyjnych zawierających wszystkie istotne informacje w celu przeglądu portfeli, które nie są zgodne z progiem ochrony klienta. InvestGlass tworzy te dokumenty i automatyczne ostrzeżenia.

Informacje ogólne i akty instytucji finansowych powinny być ujawniane

Banki i brokerzy muszą rejestrować i pokazywać, jaki jest ich nadzór ze strony Szwajcarii. Rynek finansowy Organ nadzoru “FINMA. Więcej informacji można znaleźć na Laupenstrasse 27, CH-3003 Berno, Szwajcaria lub na ich stronie internetowej www.finma.ch.

Usługi finansowe zgodnie ze szwajcarską ustawą o usługach finansowych (FinSA)

Instytucje finansowe powinny następnie przedstawić usługi oferowane klientom detalicznym, klientom prywatnym, klientom instytucjonalnym, klientom profesjonalnym i klientom zagranicznym. Na przykład :

- Mandat do zarządzania dyskrecjonalnego - aktywa klientów będą zarządzane za pomocą narzędzia portfela modelowego. Program inwestycyjny i rebalansowanie są ustandaryzowane.

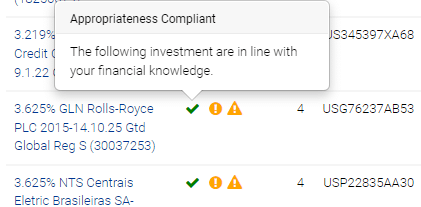

- Zlecenia doradztwa inwestycyjnego dla całych portfeli mają miejsce, gdy instytucja finansowa zgadza się podejmować wszystkie decyzje inwestycyjne za klienta. Obejmuje to decydowanie, które papiery wartościowe kupić lub sprzedać i kiedy podjąć te decyzje. Zlecenia na transakcje doradcze mają miejsce, gdy instytucja finansowa zgadza się wydać rekomendacje dotyczące konkretnych transakcji na instrumentach finansowych dla klienta. Tutaj dział doradztwa może zbierać informacje pochodzące bezpośrednio z pól CRM z klasyfikacją FINSA w celu wykrycia odpowiedniości i odpowiednich niezgodności. Jeśli zostanie to zaakceptowane przez klienta, doradca może zastosować wyjątek, który nazywamy Override. Te nadpisania są gromadzone i rejestrowane w raporcie kontaktowym.

- Instytucje finansowe, które świadczą usługi inne niż osobiste rekomendacje finansowe, takie jak przyjmowanie i przekazywanie zleceń dotyczących papierów wartościowych, są zobowiązane do ujawniania tych informacji swoim klientom. Niniejsza broszura zawiera przegląd Ustawy o usługach finansowych (FinSA) i sposobu, w jaki bank będzie przestrzegał nowych przepisów.

- Pożyczka lombardowa jest rodzajem pożyczki krótkoterminowej, a jej oprocentowanie jest zazwyczaj wyższe niż w przypadku innych rodzajów pożyczek.

Kto jest organem mediacyjnym ustawy o usługach finansowych?

Inwestorzy mogą kontaktować się ze Szwajcarskim Rzecznikiem Bankowym. Organem mediacyjnym, w którym zrzeszone są banki i który mieści się przy Bahnhofplatz 9, P.O. Box, CH-8021 Zurich, jest biuro rzecznika. Procedurę mediacji, jak również wszystkie odpowiednie informacje, można znaleźć na następującej stronie internetowej www.bankingombudsman.ch. Za postępowanie mediacyjne odpowiadają.

Która segmentacja klientów jest zdefiniowana?

Zgodnie ze szwajcarską ustawą federalną o usługach finansowych, banki i brokerzy jako dostawcy usług finansowych są zobowiązani do przypisania każdego ze swoich klientów do jednego z trzech następujących segmentów:

- prywatnych, powszechnie nazywanych klientami detalicznymi,

- klienci profesjonalni lub inwestorzy instytucjonalni

Klasyfikacja ta odbywa się na podstawie następujących zasad:

- Klienci prywatni to klienci, którzy nie są ani inwestorami profesjonalnymi, ani instytucjonalnymi;

- Klienci profesjonalni to klienci, tacy jak firmy prowadzące profesjonalne operacje skarbowe, pracownicze programy emerytalne i organy prawa publicznego, posiadający wysoki poziom wiedzy i doświadczenia w dziedzinie finansów;

- Klienci instytucjonalni to klienci tacy jak banki, programy zbiorowego inwestowania, firmy ubezpieczeniowe i inni pośrednicy finansowi podlegający nadzorowi ostrożnościowemu w Szwajcarii lub za granicą, którzy ze względu na swój status, strukturę i zasoby finansowe są uważani za posiadających wysoki poziom zaawansowania w dziedzinach finansowych.

Definicja ta może się nieznacznie różnić w zależności od banku. Klienci profesjonalni są uważani za wyrafinowanych inwestorów o niższym poziomie ochrony inwestorów niż klienci detaliczni, ze względu na ich poziom wiedzy i doświadczenia oraz zdolność do ponoszenia strat finansowych.

Klienci prywatni mają najwyższy poziom ochrony na mocy ustawy o usługach finansowych (FinSA). Są oni definiowani jako klienci, którzy nie są inwestorami profesjonalnymi ani instytucjonalnymi.

Zmniejszenie poziomu ochrony i zmiana klasyfikacji na klienta profesjonalnego lub instytucjonalnego zmienia ochronę klienta.

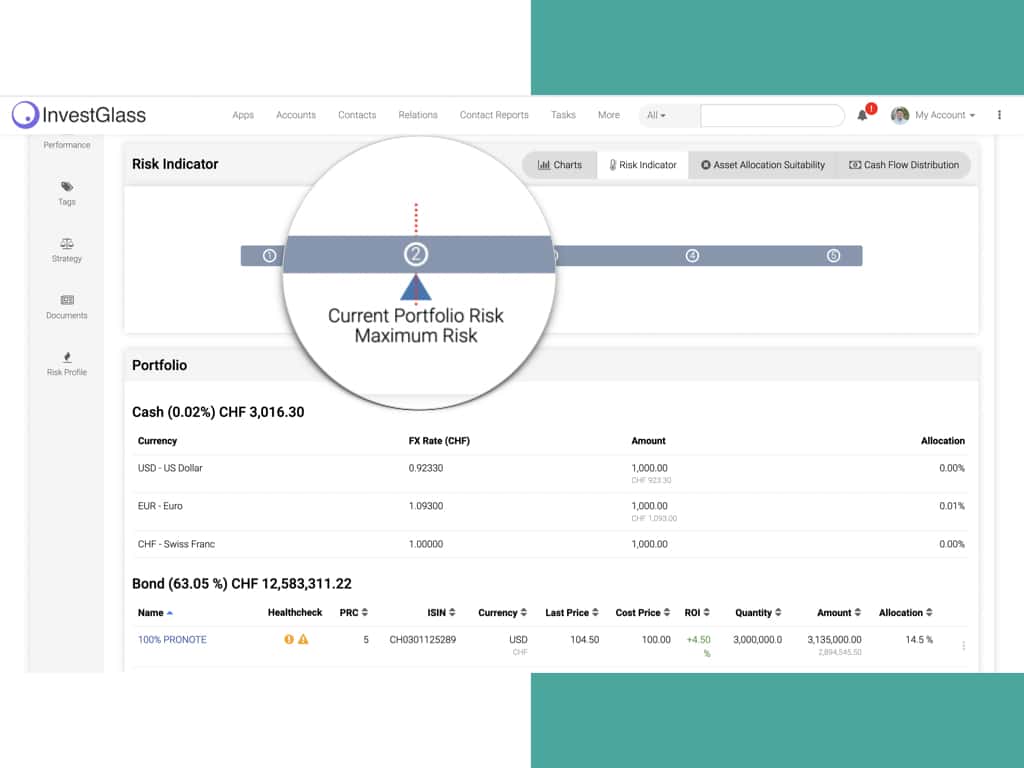

Jeśli klienci sklasyfikowani jako prywatni lub profesjonalni chcą zostać sklasyfikowani w segmencie oferującym niższy poziom ochrony i spełniają warunki określone w tym zakresie, powinni poinformować o tym swojego bankiera lub sprzedawcę. Dostarczy im on formularz rezygnacji z klasyfikacji. Będzie to miało wpływ na przydatność i adekwatność test z zarządzania portfelem Narzędzie i interakcja CRM również będą inne.

Weryfikacja przydatności i adekwatności jest podstawową wartością dodaną rozwiązania InvestGlass Swiss Cloud.

Uznaniowe zlecenia zarządzania aktywami

Jeśli klient udziela Bankowi uznaniowego mandatu do zarządzania aktywami, Bank zapewnia, że strategia inwestycyjna wybrany przez klienta jest odpowiedni, biorąc pod uwagę profil ryzyka tego klienta. Profil ryzyka jest kluczowym czynnikiem w relacji i opiera się na informacjach przekazanych przez klienta na temat jego osobistej sytuacji, celów inwestycyjnych i apetytu na ryzyko. Umożliwia on Bankowi zrozumienie potrzeb klienta i zarekomendowanie strategii inwestycyjnej, która najlepiej spełnia te potrzeby. Dlatego kluczowe jest, aby klienci przekazywali informacje, które są kompletne i dokładne. Profil ryzyka jest regularnie weryfikowany przez Bank we współpracy z klientem. Te elementy adekwatności są najpierw rejestrowane w formularzach InvetGlass Digital onbaording, które rejestrują wszystkie wyniki w CRM.

Mandaty doradcze dla całego portfela

W przypadku mandatów doradczych dla całych portfeli bank zapewnia, że strategia inwestycyjna jest odpowiednia w taki sam sposób, jak w przypadku mandatów dyskrecjonalnego zarządzania aktywami.

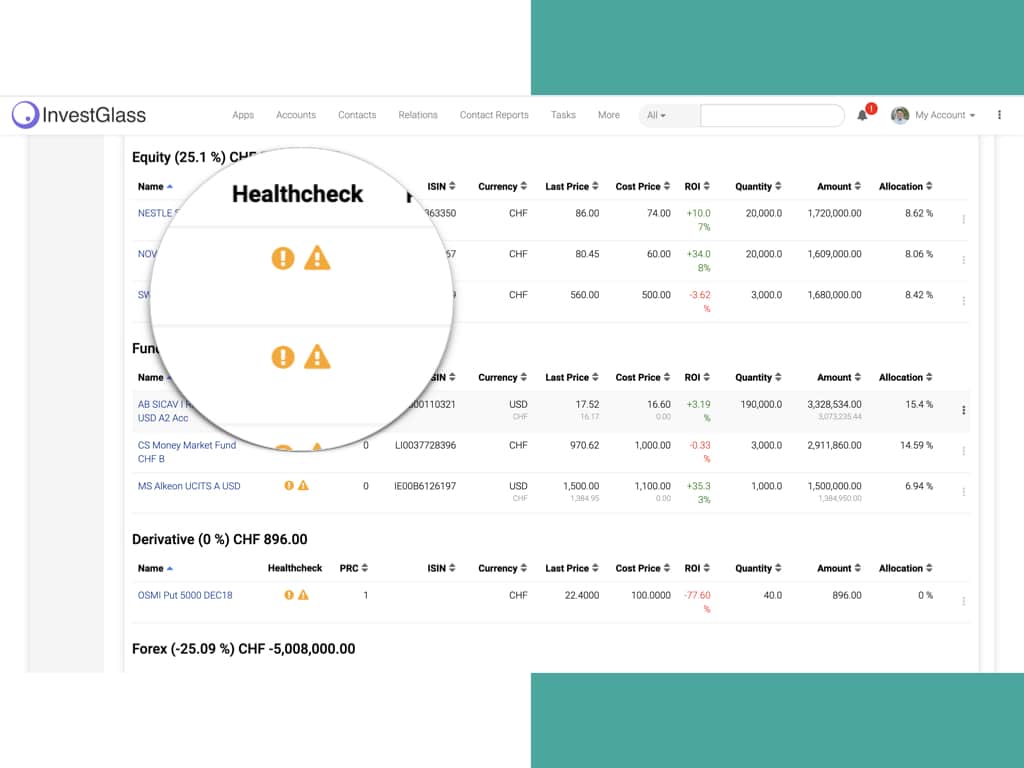

W odniesieniu do wszystkich porad inwestycyjnych związanych z instrumentem finansowym oferowanym przez Bank, ten ostatni sprawdza po pierwsze, czy instrument finansowy jest odpowiedni pod względem uzgodnionej strategii inwestycyjnej, a po drugie, czy klient ma wystarczającą wiedzę, aby zrozumieć ryzyko związane z danym instrumentem (weryfikacja adekwatności). W razie potrzeby Bank ostrzega swojego klienta, jeśli instrument finansowy nie jest odpowiedni lub właściwy w jego konkretnym przypadku. Czynniki te są dokumentowane przez Bank dla swojego prywatnego klientów.

Zlecenia na transakcje doradcze

W odniesieniu do porad żądanych przez klienta w sprawie transakcji na instrumencie finansowym oferowanym przez Bank, bank sprawdza, czy klient jest w stanie zrozumieć ryzyko związane z tym instrumentem finansowym. W razie potrzeby Bank ostrzega swojego klienta, jeśli instrument finansowy nie jest odpowiedni w jego konkretnym przypadku.

Jednak w przypadku zlecenia transakcji doradczej Bank nie sprawdza, czy transakcja jest odpowiednia, ponieważ nie zna profilu ryzyka klienta ani portfela tego klienta.

Realizacja transakcji (bez doradztwa)

W przypadku braku uznaniowego zlecenia zarządzania aktywami lub zlecenia doradczego, Bank nie przeprowadza kontroli odpowiedniości lub adekwatności, gdy wykonuje zlecenie dotyczące instrumentów finansowych przekazane przez klienta, niezależnie od klasyfikacji klienta prywatnego lub profesjonalnego). W przypadku realizacji transakcji bez doradztwa, bank wyraźnie zwraca uwagę klienta na fakt, że bank nie przeprowadza kontroli adekwatności lub odpowiedniości, niezależnie od tego, czy klient jest klientem prywatnym, profesjonalnym czy instytucjonalnym. Bank nie powtarza tego ostrzeżenia na żadnym późniejszym etapie stosunku umownego.

Klienci działający za pośrednictwem zewnętrznego zarządzającego aktywami (Gérant indépendant, IFA)

Jeśli klient wyznaczy zewnętrznego zarządzającego aktywami do zarządzania aktywami powierzonymi bankowi, Bank działa jako bank powierniczy i wykonuje zlecenia inwestycyjne przekazane przez klienta lub jego zewnętrznego zarządzającego, zgodnie z wymaganiami, na podstawie pełnomocnictwa udzielonego przez klienta zewnętrznemu zarządzającemu.

Stosowność w przypadku wniosku o pożyczkę lombardową

Bank udzieli informacji na temat szczególnych ryzyk związanych z korzystaniem z pożyczek lombardowych. Jeśli klient profesjonalny lub klient prywatny posiada mandat w zakresie zarządzania aktywami lub mandat doradczy, Bank udzieli również porady, czy kwota pożyczki, o którą się ubiega, jest odpowiednia. Jeśli ze względu na kwotę pożyczki profil ryzyka nie odpowiada już pierwotnie uzgodnionemu, Bank poinformuje o tym klienta i przeanalizuje sytuację z klientem w celu zbadania alternatywnych rozwiązań.

Relacje finansowe ze stronami trzecimi i spółkami zarządzającymi

W przypadku zleceń transakcji doradczych lub usług realizacji transakcji bez doradztwa, bank otrzyma płatności od firm zewnętrznych związane z nabyciem programów zbiorowego inwestowania. Bank zatrzymuje te kwoty i informuje klienta o rodzaju i wysokości otrzymanego wynagrodzenia. Dlatego potrzebny jest portal klienta, aby ułatwić przekazywanie dużej ilości informacji. InvestGlass może być wykorzystywany na przykład do rejestrowania informacji o produktach strukturyzowanych.

Jeśli klient udzielił uznaniowego mandat na zarządzanie aktywami lub mandat doradczy dla całego portfela, bank nie otrzyma takich płatności lub w inny sposób zwróci je klientowi w całości. Kwoty odzyskane są wykazywane na rocznym wyciągu z rachunku w widoku zarządzania portfelem.

Widok portfela można dostosować do potrzeb klienta profesjonalnego lub detalicznego.

Najlepsza realizacja zleceń klientów

Bank wdrożył wszystkie środki niezbędne do uzyskania najlepszego możliwego wyniku w realizacji zleceń klientów, czy to pod względem ceny, kosztu, szybkości, prawdopodobieństwa realizacji i rozliczenia, wielkości, charakteru zlecenia, czy też wszelkich innych czynników związanych z realizacją zlecenia, które nazywamy czynnikami realizacji. InvestGlass jest połączony z zewnętrznym narzędziem systemu zarządzania zleceniami. Środki te mają zastosowanie niezależnie od tego, czy zlecenie jest wykonywane przez Bank, czy przekazywane stronie trzeciej do wykonania.

Zasadniczo szczególną uwagę zwraca się na cenę i koszty, aby zagwarantować najlepszy możliwy wynik. Jednak w przypadku niektórych zleceń, instrumentów finansowych, rynków lub warunków rynkowych inne czynniki realizacji mogą być równie ważne lub mieć pierwszeństwo przed ceną, aby zapewnić najlepszą możliwą realizację.

Podstawowe informacje i ustawa o programach zbiorowego inwestowania CISA

Podstawowy arkusz informacyjny, dokument zawierający kluczowe informacje (lub jego odpowiednik, publikowany zgodnie z europejskimi przepisami i regulacjami) zawiera informacje o kluczowych elementach niektórych instrumentów finansowych, w tym:

- nazwa instrumentu;

- rodzaj inwestycji;

- ryzyko związane z inwestycją;

- jak skontaktować się z właściwym organem w przypadku wystąpienia problemu.

Europejski fundusz KIID zawiera wszystkie potrzebne informacje. trzeba wiedzieć o produkcie finansowym, w tym o nazwie produktu, rodzaju inwestycji, ryzyku związanym z inwestycją oraz o tym, jak skontaktować się z właściwym organem w przypadku wystąpienia problemu.

Programy zbiorowego inwestowania (Collective Investment Schemes Act CISA) to produkty inwestycyjne, które umożliwiają inwestorom łączenie środków z innymi inwestorami w celu inwestowania w szeroki zakres aktywów. Programy te mogą być otwarte lub zamknięte.

Warto również wiedzieć, że zarządzający aktywami pracowniczych programów emerytalnych Programy, które wcześniej były nadzorowane przez Komisję Nadzoru Emerytur Pracowniczych (OPSC), będą teraz podlegać nadzorowi FINMA.

Raporty kontaktowe InvestGlass są tworzone w celu przechowywania tych KIID i podstawowych arkuszy informacyjnych. InvestGlass CRM - Narzędzie kampanii wyśle klientowi wiadomość e-mail z plikiem PDF KIID i podstawowym arkuszem informacyjnym, które zostaną zapisane w pliku klienta.

Ryzyko związane z instrumentami finansowymi i FINSA

Bank musi informować wszystkich swoich klientów o ryzyku związanym z instrumentami finansowymi. Broszura zatytułowana “Ryzyko związane z obrotem instrumentami finansowymi” i wydana przez Szwajcarskie Stowarzyszenie Bankowe jest dostarczana klientowi detalicznemu i klientowi profesjonalnemu w momencie otwarcia rachunku oraz w dowolnym momencie na żądanie. Informacje te są również dostępne na stronie internetowej Szwajcarskiego Stowarzyszenia Bankowego pod następującym adresem: www.swissbanking.ch/en/downloads

Ponadto Bank udostępnia wszystkim swoim klientom broszurę “Informacje o ryzyku związanym z transakcjami na wystandaryzowanych i niewystandaryzowanych instrumentach pochodnych/produktach strukturyzowanych oraz funduszach inwestycyjnych o szczególnym ryzyku”, która przedstawia ryzyko związane z określonymi instrumentami finansowymi. W broszurze bank powinien przechowywać również w CRM osobiste wykształcenie klienta, doświadczenie zawodowe lub porównywalne doświadczenie w sektorze finansowym, nawet jeśli większość obowiązków określonych w szwajcarskiej ustawie federalnej o usługach finansowych nie ma zastosowania do tego segmentu klientów profesjonalnych.

Informacje o kosztach i opłatach

Dzięki narzędziom do zarządzania portfelem InvestGlass, banki i brokerzy mogą informować o wszystkich kosztach i opłatach związanych ze świadczonymi usługami finansowymi. Tabela opłat jest zawarta w dokumencie dostarczanym wszystkim nowym klientom przed rozpoczęciem świadczenia danej usługi. Dokument ten jest dostępny na żądanie w dowolnym momencie. Komunikacja może być udostępniona klientowi prywatnemu za pośrednictwem wiadomości SMS, e-mail lub portalu klienta InvestGlass.

InvestGlass może pomóc zautomatyzować proces FINSA, dostarczając CRM, który zawiera wszystkie niezbędne informacje i dokumentację. CRM InvestGlass został zaprojektowany w celu usprawnienia procesu gromadzenia i organizowania informacji, a także zawiera wiele funkcji, które ułatwiają zarządzanie zgodnością z FINSA. Przykładowo, InvestGlass pozwala użytkownikom śledzić interakcje z klientami, zarządzać dokumentami klientów i generować raporty. Ponadto CRM InvestGlass jest zintegrowany z internetowym systemem archiwizacji FINSA, co ułatwia składanie zgodnych z przepisami raportów. W rezultacie InvestGlass może znacznie uprościć proces spełniania wymogów FINSA.

NIE JEST TO PORADA PRAWNA - NALEŻY SKONSULTOWAĆ SIĘ Z WŁASNYM DORADCĄ PRAWNYM.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.