DIT IS GEEN JURIDISCH ADVIES - RAADPLEEG UW EIGEN JURIDISCH ADVISEUR.

Met ingang van 1 januari 2018 is de Financial Services Act (FinSA) van kracht geworden in Zwitserland (de Federale Raad regelt nieuwe details). De nieuwe wet vervangt de oude bankwet en reguleert alle financiële dienstverleners in Zwitserland.

Het belangrijkste doel van de FinSA is om consumenten te beschermen door ervoor te zorgen dat alleen gekwalificeerde en gerenommeerde aanbieders financiële diensten aanbieden in Zwitserland. Om als financiële dienstverlener in Zwitserland actief te kunnen zijn, moet je nu een vergunning hebben van FINMA, de Zwitserse financiële toezichthouder.

volgens FINMA, ongeveer 2,000 - 2,500 Financiële bedrijven in Zwitserland hebben te maken met de FinSA-regelgeving sinds deze in 2020 van kracht werd. Vanaf 2022 zullen meer dan 1.500 financiële adviseurs hebben zich geregistreerd bij de Register financieel adviseur (Beraterregister) om aan de nieuwe vereisten te voldoen. Financiële dienstverleners die meer dan CHF 10 miljoen (ongeveer 11,2 miljoen USD) moeten een licentie krijgen van FINMA. Niet-naleving van de FinSA kan leiden tot boetes die kunnen oplopen tot CHF 500.000 (ongeveer 560.000 USD). Bovendien verbetert de verordening de bescherming van beleggers voor meer dan 4,5 miljoen particuliere beleggers in Zwitserland door te zorgen voor meer transparantie in financiële producten en diensten.

Alleen aanbieders die voldoen aan strenge kwalificaties en strenge regels en voorschriften krijgen een licentie van FINMA. Wat betekent dit voor klanten en hoe kan InvestGlass dit bankproces automatiseren?

First FINSA is gebouwd om het vertrouwen te verbeteren... Cliënten kunnen er zeker van zijn dat alleen aanbieders met een vergunning gemachtigd zijn om financiële diensten aan te bieden in Zwitserland. Alle aanbieders die een vergunning van FINMA hebben gekregen, worden regelmatig geïnspecteerd om ervoor te zorgen dat de FinSA-regelgeving wordt nageleefd. Klanten kunnen erop vertrouwen dat ze te maken hebben met een gerenommeerde aanbieder wanneer ze zaken doen met een aanbieder met een vergunning.

De Financial Services Act (FinSA) is van toepassing op alle financiële dienstverleners in Zwitserland. Hieronder vallen banken, verzekeringsmaatschappijen, vermogensbeheerders en elk ander bedrijf dat financiële diensten verleent aan consumenten.

Op de FinSA-website geven banken informatie over de meest recente vereisten die voortvloeien uit de Zwitserse federale wet op financiële diensten (FinSA) en de maatregelen die banken hebben genomen om deze vanaf 1 januari 2022 in de praktijk te brengen.

In dit artikel presenteren we de belangrijkste aspecten van FinSa en hoe InvestGlass CRM en PMS deze uitdagingen oplossen.

Wet op de financiële diensten FinSa - Definities

Onder de Financial Services Act worden financiële diensten verstaan:

- verwerving of afstoting van financiële instrumenten;

- ontvangst en verzending van orders voor financiële instrumenten;

- beheer van financiële instrumenten en discretionaire portefeuillebeheer ook wel gecentraliseerd beheer genoemd;

- geven van persoonlijke aanbevelingen over transacties met financiële instrumenten die we beleggingsadvies noemen;

- het verstrekken van leningen om transacties met financiële instrumenten of Lombardleningen te financieren.

Een financieel instrument is een waardepapier of een ander contractueel recht of een contractuele verplichting die de houder een financieel belang geeft in een of meer onderliggende activa.

Er is sprake van het doorgeven van handelsorders wanneer u een effect koopt of verkoopt namens een andere persoon. Dit omvat het plaatsen van een order bij een financiële instelling om een effect te kopen of verkopen namens een andere persoon.

Een persoonlijke financiële aanbeveling is beleggingsadvies dat wordt gegeven aan een individuele belegger. Het is belangrijk om te onthouden dat persoonlijke financiële aanbevelingen alleen mogen worden gegeven door gekwalificeerde en geregistreerde beleggingsadviseurs.

Lombardleningen zijn leningen die worden toegekend om transacties met financiële instrumenten te financieren. Deze leningen worden meestal toegekend aan particulieren of bedrijven met een goede kredietgeschiedenis. Lombardleningen zijn een soort kortetermijnleningen en de rentevoet is meestal hoger dan bij andere soorten leningen.

En financiële instrumenten, financiële diensten worden gereguleerd met FinSA :

- eigenvermogensinstrumenten (aandelen, met aandelen gelijk te stellen waardepapieren zoals participatiebewijzen die recht geven op dividendrechten en/of stemrechten, of in eigenvermogensinstrumenten converteerbare waardepapieren);

- schuldinstrumenten: effecten die niet zijn geclassificeerd als eigenvermogensinstrumenten;

- rechten van deelneming in instellingen voor collectieve belegging;

- gestructureerde producten;

- derivaten;

- particuliere investeringsstructuren;

- deposito's waarvan de aflossingswaarde of rentevoet afhankelijk is van het risico of de prijs, met uitzondering van deposito's met een rentevoet die gekoppeld is aan een rente-index;

- obligaties: eenheden in een totale lening met uniforme voorwaarden.

Hoe zal de financiële dienstverlener zijn klanten informeren?

De meeste verplichtingen die zijn vastgelegd in de Zwitserse federale wet op financiële diensten zijn niet van toepassing op het segment institutionele klanten. Professionele ervaring en gereguleerde activiteiten onder een registratieorgaan beschermen de bank.

Voor de particuliere klant is de bescherming van de klant belangrijker. Het prudentieel toezicht wordt georganiseerd in de documenten die de bank publiceert en naar particuliere klanten stuurt. Adviseurs, bankiers en compliance officers krijgen ook dashboards met alle relevante informatie om portefeuilles te beoordelen die niet in lijn zijn met de drempel voor klantbescherming. InvestGlass produceert deze documenten en geautomatiseerde waarschuwingen.

Algemene informatie en handelingen van financiële instellingen moeten openbaar worden gemaakt

Banken en makelaars moeten registreren en laten zien wat hun toezicht door de Zwitserse Financiële markt Toezichthoudende Autoriteit “FINMA. Meer informatie is te vinden op Laupenstrasse 27, CH-3003 Bern, Zwitserland of op hun website www.finma.ch.

Financiële diensten volgens de Zwitserse wet op financiële diensten (FinSA)

De financiële instellingen moeten dan de diensten presenteren die worden aangeboden aan particuliere klanten, particuliere klanten, institutionele klanten, professionele klanten en buitenlandse klanten. Bijvoorbeeld :

- Discretionair beheermandaat - het vermogen van klanten wordt beheerd met een modelportefeuilletool. Het beleggingsprogramma en de herbalancering zijn gestandaardiseerd.

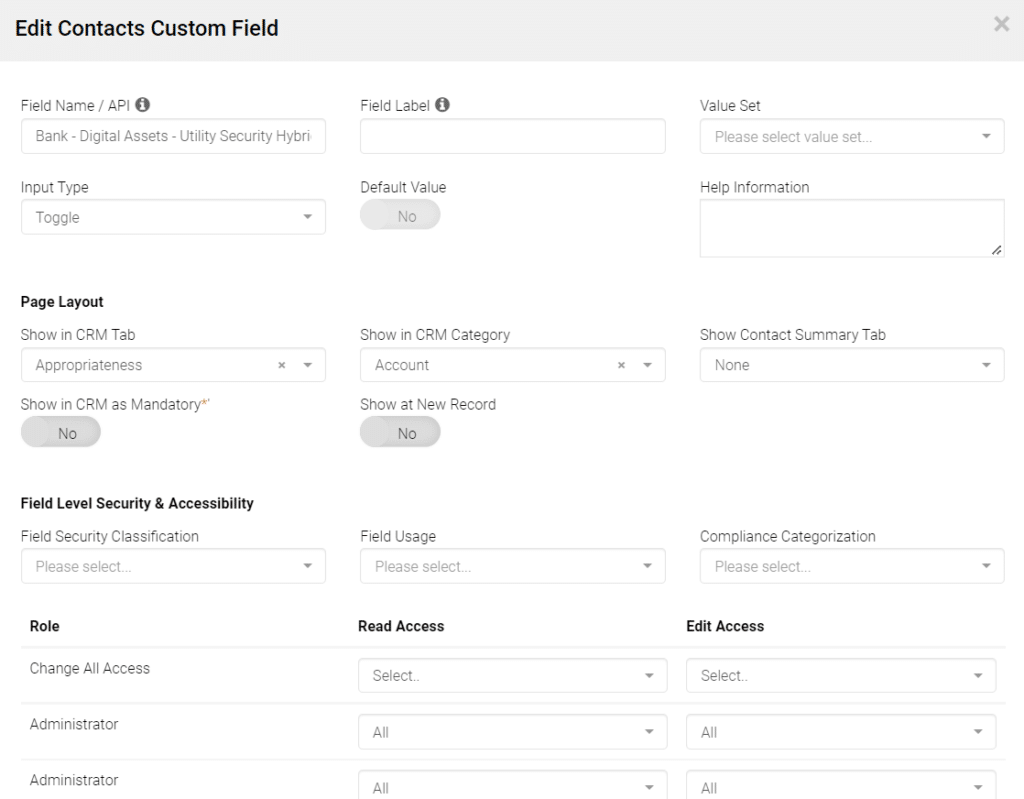

- Er is sprake van adviserende beleggingsmandaten voor volledige portefeuilles wanneer een financiële instelling ermee instemt om alle beleggingsbeslissingen voor een klant te nemen. Dit omvat het beslissen welke effecten moeten worden gekocht of verkocht en wanneer deze beslissingen moeten worden genomen. Adviesmandaten voor transacties zijn mandaten waarbij een financiële instelling ermee instemt om aanbevelingen te doen over specifieke transacties met financiële instrumenten voor een klant. Hier kan de adviesafdeling informatie verzamelen die rechtstreeks uit de CRM-velden komt met een FINSA-classificatie om geschiktheid en passende onverenigbaarheden te detecteren. Als de klant akkoord gaat, kan de adviseur een uitzondering toepassen die we Override noemen. Deze uitzonderingen worden verzameld en vastgelegd in het Contactrapport.

- Financiële instellingen die andere diensten verlenen dan persoonlijke financiële aanbevelingen, zoals het ontvangen en doorgeven van effectenorders, zijn verplicht om deze informatie aan hun klanten bekend te maken. Deze brochure geeft een overzicht van de Financial Services Act (FinSA) en hoe de bank zal voldoen aan de nieuwe regelgeving.

- Een Lombard lening is een soort kortetermijnlening, en de rente is meestal hoger dan bij andere soorten leningen.

Wie is het bemiddelingsorgaan van de Wet financiële diensten?

Het staat beleggers vrij om contact op te nemen met de Zwitserse Bankombudsman. Het bemiddelingsorgaan waarbij banken zijn aangesloten en dat gevestigd is Bahnhofplatz 9, P.O. Box, CH-8021 Zürich, het kantoor van de ombudsman. De bemiddelingsprocedure en alle relevante informatie zijn te vinden op de volgende website www.bankingombudsman.ch. Zij zijn belast met de bemiddelingsprocedure.

Welke klantsegmentatie is gedefinieerd?

Volgens de Zwitserse federale wet op financiële diensten zijn banken en makelaars als financiële dienstverleners verplicht om elk van hun klanten toe te wijzen aan een van de volgende drie segmenten:

- particuliere klanten die gewoonlijk retailklanten worden genoemd,

- professionele klanten of institutionele beleggers

Deze classificatie gebeurt op basis van de volgende principes:

- Particuliere klanten zijn klanten die geen professionele of institutionele beleggers zijn;

- Professionele klanten zijn klanten zoals bedrijven met professionele treasuryactiviteiten, bedrijfspensioeninstellingen en publiekrechtelijke instanties, met een hoog kennis- en ervaringsniveau op financieel gebied;

- Institutionele klanten zijn klanten zoals banken, instellingen voor collectieve belegging, verzekeringsmaatschappijen en andere financiële tussenpersonen die onderworpen zijn aan prudentieel toezicht in Zwitserland of in het buitenland en die op grond van hun status, structuur en financiële middelen geacht worden een hoog niveau van kennis op financieel gebied te hebben.

Deze definitie kan per bank enigszins verschillen. Professionele klanten worden beschouwd als geavanceerde beleggers met een lager niveau van beleggersbescherming dan particuliere klanten, als gevolg van hun kennis- en ervaringsniveau en hun vermogen om financiële verliezen te dragen.

Particuliere klanten hebben het hoogste niveau van bescherming onder de Financial Services Act (FinSA). Ze worden gedefinieerd als klanten die geen professionele of institutionele beleggers zijn.

De verlaging van het beschermingsniveau en de wijziging van de classificatie naar professionele cliënt of institutionele cliënt verandert de bescherming van de cliënt.

Als cliënten die als particulier of professioneel zijn geclassificeerd, geclassificeerd willen worden in een segment dat een lager beschermingsniveau biedt en ze voldoen aan de voorwaarden die in dit verband zijn vastgesteld, moeten ze hun bankier of verkoper hiervan op de hoogte stellen. Hij zal hen een opt-outformulier voor classificatie bezorgen. Dit zal invloed hebben op de geschiktheid en passendheid test van het portfoliobeheer tool en de CRM-interactie zullen ook anders zijn.

Verificatie van geschiktheid en passendheid is de belangrijkste toegevoegde waarde van de InvestGlass Swiss Cloud Solution

Mandaten voor discretionair vermogensbeheer

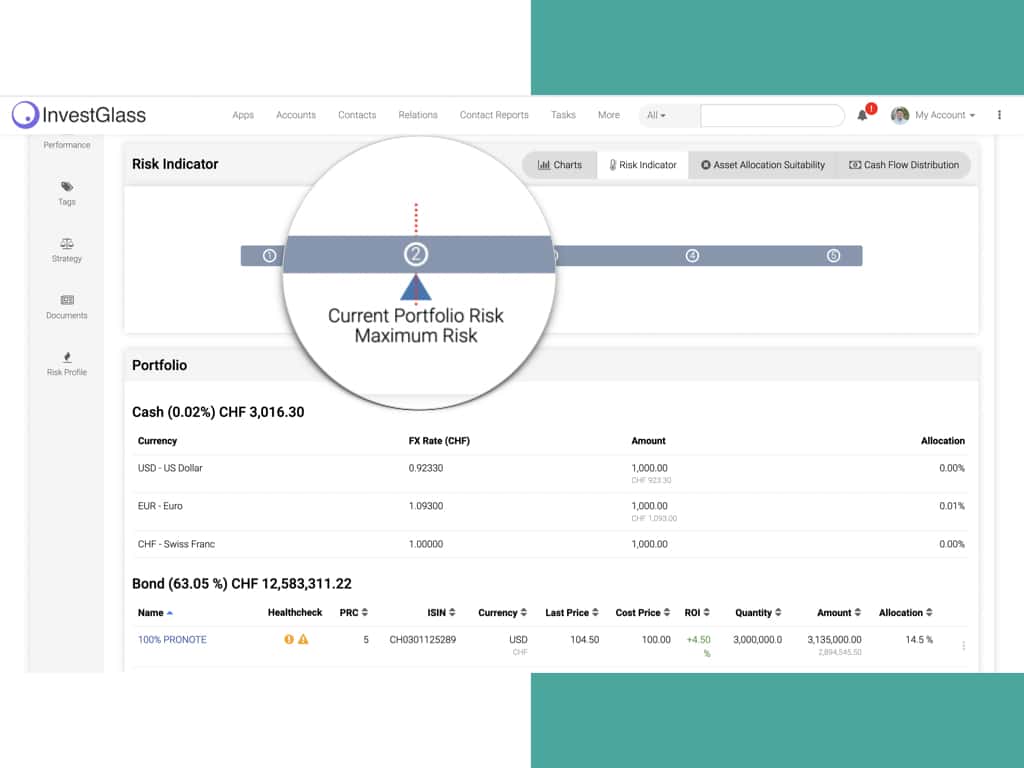

Als een cliënt een bank een discretionair vermogensbeheermandaat verleent, zorgt de bank ervoor dat het investeringsstrategie die de klant heeft gekozen geschikt is, gezien het risicoprofiel van die klant. Het risicoprofiel is een belangrijke factor in de relatie en is gebaseerd op de informatie die de klant heeft verstrekt over zijn persoonlijke omstandigheden, beleggingsdoelstellingen en risicobereidheid. Het stelt de Bank in staat inzicht te krijgen in de behoeften van de cliënt en een beleggingsstrategie aan te bevelen die zo goed mogelijk aan deze behoeften voldoet. Het is daarom van cruciaal belang dat cliënten informatie verstrekken die volledig en accuraat is. Het risicoprofiel wordt regelmatig door de Bank samen met de klant herzien. Deze geschiktheidselementen worden eerst vastgelegd met behulp van InvetGlass digitale onbaording formulieren die alle resultaten in het CRM vastleggen.

Adviesmandaten voor een hele portefeuille

Bij adviesmandaten voor hele portefeuilles zorgt de bank ervoor dat de beleggingsstrategie geschikt is, net zoals bij discretionaire vermogensbeheermandaten.

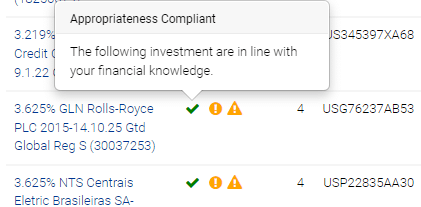

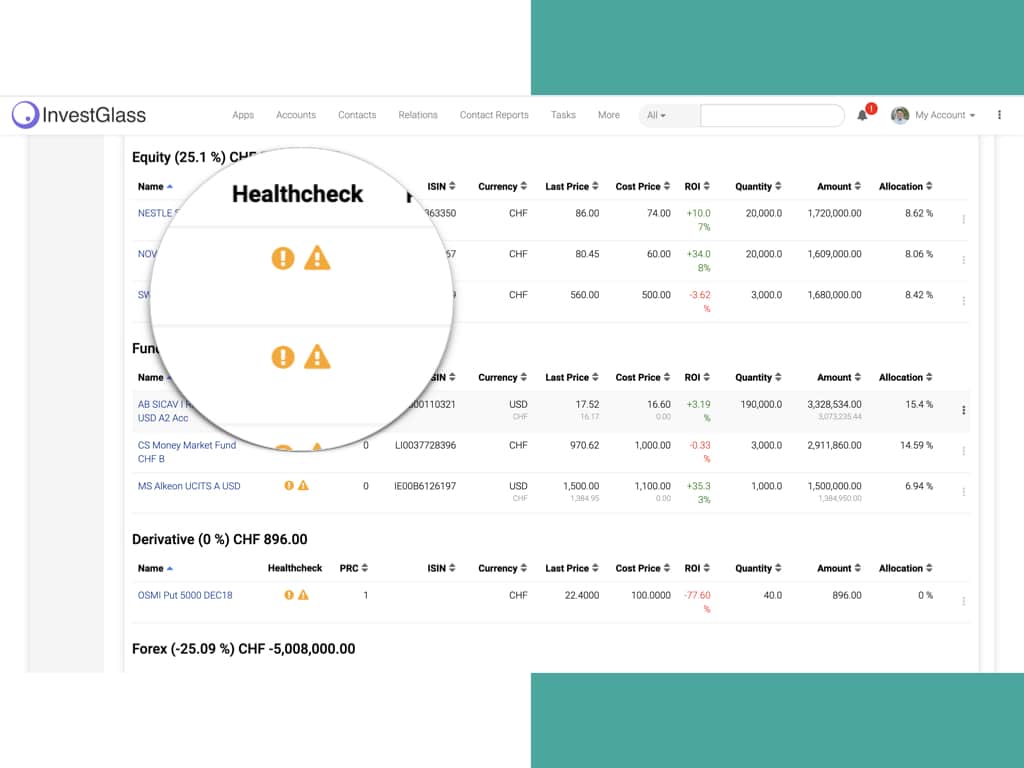

Voor elk beleggingsadvies met betrekking tot een door de Bank aangeboden financieel instrument gaat de Bank eerst na of het financiële instrument geschikt is in het kader van de overeengekomen beleggingsstrategie en vervolgens of de klant voldoende kennis heeft om de risico's van het betrokken instrument te begrijpen (controle van de geschiktheid). Indien nodig waarschuwt de Bank haar cliënt als het financiële instrument in zijn of haar specifieke geval niet geschikt of passend is. Deze factoren worden gedocumenteerd door de Bank voor haar particuliere klanten.

Mandaten voor adviserende transacties

Met betrekking tot advies dat door een cliënt wordt gevraagd over een transactie in een financieel instrument dat door de Bank wordt aangeboden, gaat de Bank na of de cliënt in staat is de risico's te begrijpen die verbonden zijn aan dat financiële instrument. Indien nodig waarschuwt de Bank haar cliënt als het financiële instrument in zijn of haar specifieke geval niet geschikt is.

In het geval van een mandaat voor een adviserende transactie controleert de Bank echter niet of de transactie geschikt is, aangezien zij het risicoprofiel van de cliënt of de portefeuille van die cliënt niet kent.

Transactie-uitvoering (zonder advies)

Bij gebrek aan een discretionair mandaat voor vermogensbeheer of een adviesmandaat voert de Bank geen geschiktheids- of passendheidscontroles uit wanneer zij een door een cliënt meegedeelde order voor financiële instrumenten uitvoert, ongeacht of het om een particuliere, professionele of institutionele cliënt gaat.) In het geval van de uitvoering van transacties zonder advies wijst de bank haar cliënt er uitdrukkelijk op dat de bank geen geschiktheids- of passendheidscontroles uitvoert, ongeacht of het om een particuliere, professionele of institutionele cliënt gaat. De Bank herhaalt deze waarschuwing niet in een later stadium van de contractuele relatie.

Klanten die handelen via een externe vermogensbeheerder (Gérant indépendant, IFA)

Als een cliënt een externe vermogensbeheerder aanstelt om de aan de bank toevertrouwde activa te beheren, treedt de Bank op als bewaarnemende bank en voert zij de door de cliënt of diens externe beheerder gegeven beleggingsopdrachten uit, zoals vereist, op basis van de door de cliënt aan de externe beheerder verleende volmacht.

Geschiktheid in geval van een Lombard leningaanvraag

De Bank zal informatie verstrekken over de specifieke risico's van het gebruik van Lombardkredieten. Indien de professionele cliënt of particuliere cliënt een discretionair mandaat voor vermogensbeheer of een adviesmandaat heeft, geeft de Bank ook advies over de geschiktheid van het gewenste kredietbedrag. Indien door het kredietbedrag het risicoprofiel niet meer overeenkomt met het oorspronkelijk overeengekomen profiel, zal de Bank de cliënt hiervan op de hoogte stellen en de situatie samen met de cliënt onderzoeken om alternatieve oplossingen te onderzoeken.

Financiële relaties met derden en beheermaatschappijen

In het geval van mandaten voor adviserende transacties of diensten voor de uitvoering van transacties zonder advies, ontvangt de bank betalingen van derde ondernemingen met betrekking tot de verwerving van collectieve beleggingsfondsen. De bank houdt deze bedragen in en informeert de cliënt over het soort en het bedrag van de ontvangen vergoeding. Daarom is een cliëntportaal nodig om de overdracht van een grote hoeveelheid informatie te vergemakkelijken. InvestGlass kan bijvoorbeeld worden gebruikt voor het vastleggen van informatie over gestructureerde producten.

Als de klant een discretionaire vermogensbeheermandaat of adviesmandaat voor een volledige portefeuille, de bank dergelijke betalingen niet ontvangt of ze anders volledig aan de klant crediteert. De gerecrediteerde bedragen worden weergegeven op het jaarlijkse rekeningoverzicht in de weergave portefeuillebeheer.

De portefeuilleweergave kan worden aangepast aan de behoeften van professionele klanten of particuliere klanten.

Optimale uitvoering van orders van klanten

De bank heeft alle maatregelen genomen die nodig zijn om het best mogelijke resultaat te behalen bij de uitvoering van orders van cliënten, of dit nu is in termen van prijs, kosten, snelheid, waarschijnlijkheid van uitvoering en afwikkeling, omvang, aard van de order, of enige andere overweging die een rol speelt bij de uitvoering van een order, wat we uitvoeringsfactoren noemen. InvestGlass is verbonden met het orderbeheersysteem van een derde partij. Deze maatregelen zijn van toepassing ongeacht of een order door de Bank wordt uitgevoerd of ter uitvoering aan een derde wordt doorgegeven.

Als algemene regel wordt bijzondere aandacht besteed aan prijs en kosten om het best mogelijke resultaat te garanderen. Voor bepaalde orders, financiële instrumenten, markten of marktomstandigheden kunnen andere uitvoeringsfactoren echter even belangrijk zijn of voorrang hebben op de prijs om de best mogelijke uitvoering te garanderen.

Basisgegevens en Wet Collectieve Beleggingsregelingen CISA

De basic factsheet, key information document, (of het equivalent daarvan, gepubliceerd in overeenstemming met Europese wet- en regelgeving) bevat informatie over de belangrijkste elementen van bepaalde financiële instrumenten, waaronder:

- de naam van het instrument;

- het type investering;

- de risico's van de investering;

- hoe contact op te nemen met de bevoegde autoriteit in geval van een probleem.

Het Europese KIID-fonds bevat alle informatie die je nodig hebt. moeten weten over een financieel product, met inbegrip van de naam van het product, het type belegging, de risico's van de belegging en hoe u contact kunt opnemen met de bevoegde autoriteit in geval van een probleem.

CISA (Collective Investment Schemes Act) zijn beleggingsproducten waarmee beleggers hun geld kunnen bundelen met andere beleggers om te beleggen in een breed scala aan activa. Deze regelingen kunnen open of gesloten zijn.

Misschien wil je ook weten dat beheerders van de activa van bedrijfspensioenen regelingen, die voorheen onder toezicht stonden van de Occupational Pension Supervisory Commission (OPSC), zullen nu onder toezicht staan van FINMA.

InvestGlass contactrapporten zijn gebouwd om deze KIID en basisgegevens op te slaan. InvestGlass CRM - De campagnetool stuurt uw klant een e-mail met de PDF van de KIID en basisgegevens die in het klantdossier worden opgeslagen.

Risico's verbonden aan financiële instrumenten en FINSA

De bank moet al haar klanten informeren over de risico's van financiële instrumenten. Een brochure genaamd “Risks involved in trading financial instruments” en uitgegeven door de Zwitserse Vereniging van Banken wordt aan de particuliere en professionele klant verstrekt bij het openen van hun rekening en op elk gewenst moment op aanvraag. Deze informatie is ook beschikbaar op de website van de Zwitserse Vereniging van Banken op het volgende adres: www.swissbanking.ch/en/downloads

Daarnaast verstrekt de Bank al haar klanten de brochure “Informatie over de risico's van transacties in gestandaardiseerde en niet-gestandaardiseerde derivaten/gestructureerde producten en beleggingsfondsen met bijzondere risico's”, waarin de risico's worden beschreven die van toepassing zijn op bepaalde specifieke financiële instrumenten. De bank moet ook opslaan in het CRM persoonlijke opleiding van de klant, beroepservaring of vergelijkbare ervaring in de financiële sector, zelfs als de meeste verplichtingen die zijn vastgelegd in de Zwitserse federale wet op financiële dienstverlening niet van toepassing zijn op dit segment van professionele klanten.

Informatie over kosten en vergoedingen

Met de portefeuillebeheertools van InvestGlass kunnen banken en makelaars alle kosten en lasten communiceren die verbonden zijn aan de financiële diensten die zij leveren. Het tarievenoverzicht is opgenomen in een document dat aan alle nieuwe cliënten wordt verstrekt voordat de betreffende dienst wordt verleend. Het document is op elk moment opvraagbaar. De communicatie kan met de particuliere cliënt worden gedeeld via SMS, E-mail of via het InvestGlass cliëntenportaal.

InvestGlass kan helpen om het FINSA-proces te automatiseren door een CRM aan te bieden dat alle benodigde informatie en documentatie bevat. CRM van InvestGlass is ontworpen om het proces van het verzamelen en organiseren van informatie te stroomlijnen, en het bevat een schat aan functies die het gemakkelijk maken om FINSA compliance te beheren. Met InvestGlass kunnen gebruikers bijvoorbeeld interacties met klanten bijhouden, klantdocumenten beheren en rapporten genereren. Bovendien is InvestGlass CRM geïntegreerd met het online archiveringssysteem van FINSA, waardoor het eenvoudig is om rapporten in te dienen die aan de regels voldoen. Hierdoor kan InvestGlass het naleven van de FINSA-vereisten aanzienlijk vereenvoudigen.

DIT IS GEEN JURIDISCH ADVIES - RAADPLEEG UW EIGEN JURIDISCH ADVISEUR.

Gerelateerde artikelen

Zwitserse Soevereine CRM: Gebouwd op AI.

Klaar om te handelen.