Giải thích Tổ chức tiền điện tử EMI là gì: Điều hướng tài chính kỹ thuật số

Nếu bạn đang điều hướng thị trường tài chính kỹ thuật số, hiểu "Tổ chức tiền điện tử EMI là gì" có thể là chìa khóa. EMI phát hành tiền điện tử và cung cấp dịch vụ thanh toán, định hình lại cách chúng ta quản lý tài chính của mình. Bài viết này mở ra vai trò, môi trường pháp lý, dịch vụ và cách họ so sánh với ngân hàng truyền thống - cung cấp hướng dẫn toàn diện về bối cảnh dịch vụ tài chính kỹ thuật số.

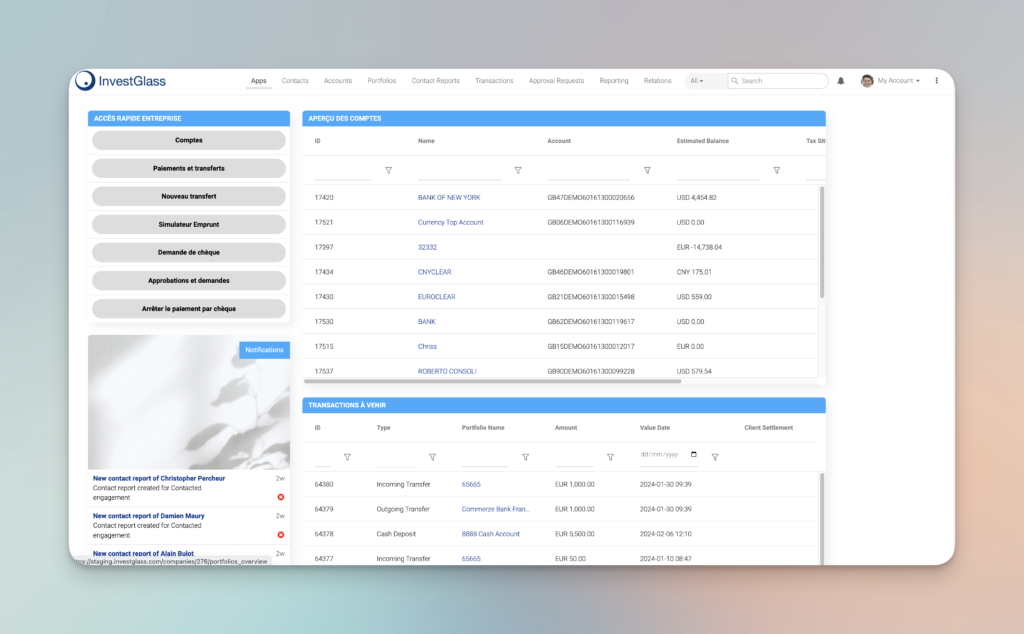

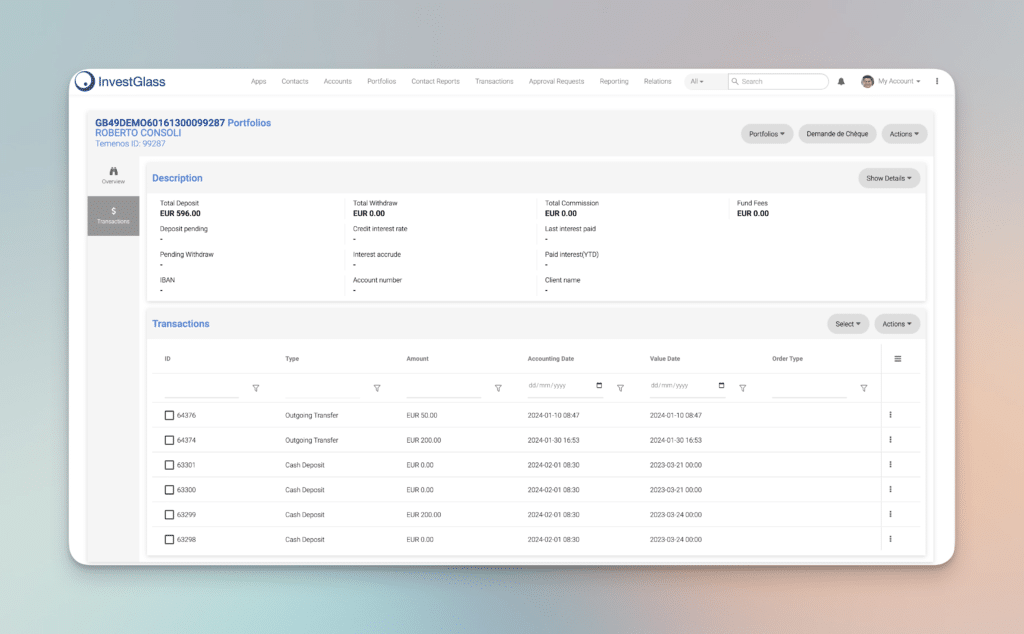

InvestGlass cung cấp giải pháp hoàn hảo để xây dựng các tổ chức tài chính mới. Hệ thống cốt lõi được xây dựng cho bất kỳ loại tài khoản nào: tài khoản chung hoặc tài khoản riêng. Hệ thống quản lý danh mục đầu tư cũng có thể được kết nối với ủy quyền của bên thứ ba và ngân hàng lõi. Điều này có nghĩa là bạn sẽ có thể xem tất cả các khoản tiền gửi đã nhận, kết nối API thẻ thanh toán, cảnh báo yêu cầu tiền tối thiểu và yêu cầu bảo vệ sẽ được tự động hóa. Là một giải pháp thân thiện với ngân hàng, chúng tôi có thể giúp bạn đáp ứng các hướng dẫn giám sát thận trọng hoặc bất kỳ quy tắc nghiêm ngặt nào của địa phương.

InvestGlass cũng cung cấp một công cụ giới thiệu digtial sẽ giúp bạn giới thiệu khách hàng mới và giám sát các hoạt động tài trợ khủng bố, nguồn gốc tiền của khách hàng, pháp nhân KYC hoặc KYB.

Những điểm chính

- EMI, được quy định bởi các khung pháp lý như Chỉ thị EU 2009/110 / EC, phát hành tiền điện tử và cung cấp dịch vụ thanh toán, tạo điều kiện cho tăng trưởng kinh tế kỹ thuật số và tài chính toàn diện nhưng không thể tham gia vào các dịch vụ cho vay hoặc đầu tư.

- Mặc dù EMI cung cấp các dịch vụ thanh toán quốc tế và ví điện tử một cách hiệu quả, nhưng họ thiếu đảm bảo tiền gửi, dựa vào sự tách biệt quỹ và sắp xếp bảo hiểm để bảo vệ tiền của khách hàng.

- Các ngân hàng truyền thống và EMI phục vụ cho các nhu cầu khác nhau; EMI tốt hơn cho các dịch vụ tài chính kỹ thuật số và hợp lý, trong khi các ngân hàng cung cấp tương tác khách hàng vật lý và các dịch vụ ngân hàng truyền thống, cùng với bảo hiểm tiền gửi.

Hiểu về các tổ chức tiền điện tử (EMI)

Các tổ chức tiền điện tử, còn được gọi là EMI, là những người chơi chính trong hệ sinh thái tài chính kỹ thuật số, được ủy quyền phát hành tiền điện tử và cung cấp dịch vụ thanh toán. Một tổ chức tiền điện tử, đôi khi được gọi là một tổ chức tiền, chấp nhận tiền từ người dùng và đổi lại, cung cấp một giá trị tương đương của tiền điện tử cho các giao dịch của họ. Tiền điện tử này, được lưu trữ trên các thiết bị như thẻ trả trước hoặc ứng dụng di động, tạo điều kiện thuận lợi cho các giao dịch không dùng tiền mặt và đơn giản hóa các tương tác tài chính.

Sự xuất hiện của EMI đã cách mạng hóa bối cảnh tài chính, thúc đẩy cạnh tranh và thúc đẩy tài chính toàn diện. EMI cung cấp một loạt các công cụ và dịch vụ thanh toán, bao gồm:

- Cho phép thanh toán và chuyển khoản mà không cần tài khoản ngân hàng

- Cung cấp các dịch vụ tài chính thay thế

- Định vị mình là những người chơi quan trọng trong nền kinh tế kỹ thuật số

Các dịch vụ này đã làm cho EMI trở thành nhà cung cấp dịch vụ tài chính thay thế phổ biến, góp phần vào sự phát triển của các tổ chức tiền điện tử trong nền kinh tế kỹ thuật số.

Khung pháp lý cho EMI

Với trách nhiệm đối với tiền của người dùng, EMI hoạt động trong khuôn khổ pháp lý nghiêm ngặt để duy trì sự tuân thủ và bảo vệ người tiêu dùng. Tại Liên minh Châu Âu, Chỉ thị 2009/110 / EC cung cấp cơ sở pháp lý cho việc phát hành cả hai tổ chức tiền tệ điện tử i-money bởi EMI, xác định tiền điện tử là giá trị tiền tệ được lưu trữ điện tử. Chỉ thị này cho phép EMI phát hành tiền điện tử, đảm bảo môi trường an toàn và được quản lý cho người dùng.

Tại Anh, Quy định về tiền điện tử năm 2011 cùng với chỉ thị nói trên là một phần của khung pháp lý cho EMI. Các tổ chức này phải tuân thủ Nguyên tắc của Cơ quan Quản lý Tài chính dành cho Doanh nghiệp, trong đó yêu cầu sự công bằng và liêm chính. Sự nổi bật của EMI ở châu Âu đã tăng vọt sau năm 2009 với sự ra đời của Chỉ thị tiền điện tử, tăng cường hơn nữa khung pháp lý xung quanh các tổ chức thanh toán này.

Các loại tổ chức tiền điện tử

EMI không phải tất cả đều được tạo ra như nhau. Dựa trên việc nắm giữ vốn và khối lượng giao dịch, chúng được phân loại là EMI được ủy quyền hoặc nhỏ. EMI được ủy quyền giống như các ngân hàng, cung cấp dịch vụ thanh toán và giữ tiền cho khách hàng mà không bị giới hạn về khối lượng kinh doanh.

Mặt khác, EMI nhỏ là phiên bản giới hạn hơn với giới hạn cụ thể về phát hành tiền điện tử và giao dịch thanh toán trung bình hàng tháng. Ví dụ, ở Anh, để được phân loại là EMI nhỏ, các tổ chức không được vượt quá mức trung bình hàng tháng là 5 triệu euro trong số tiền điện tử chưa thanh toán trung bình. Các tổ chức này phát hành tiền điện tử và cung cấp các dịch vụ thanh toán khác nhau, tạo ra vị trí thích hợp của họ trong bối cảnh tiền điện tử.

Các dịch vụ do EMI cung cấp

Sự hấp dẫn của EMI bắt nguồn từ các giải pháp tài chính đa dạng, tiết kiệm chi phí và sáng tạo của họ. Từ ví điện tử và thẻ thanh toán đến xử lý các giao dịch quốc tế, EMI phục vụ cho các nhu cầu tài chính đa dạng. Ví dụ, ở Anh, EMI được cấp phép để xử lý các giao dịch quốc tế và cung cấp các dịch vụ như tài khoản IBAN đa tiền tệ và trao đổi ngoại tệ.

EMI tự phân biệt mình thông qua khả năng thích ứng và tùy chỉnh các dịch vụ của họ để đáp ứng các nhu cầu kinh doanh riêng biệt. Ví dụ: Thanh toán đã xác minh cung cấp các dịch vụ tài chính phù hợp và tùy chỉnh nền tảng cho các ngành khác nhau. Tương tự, Payset cung cấp hỗ trợ khách hàng toàn diện, thiết lập tài khoản nhanh hơn, tỷ lệ được cải thiện và các dịch vụ mới như thẻ ghi nợ và công cụ quản lý ngân sách cho tài khoản doanh nghiệp, thể hiện tính linh hoạt và cách tiếp cận lấy khách hàng làm trung tâm của EMI.

Giao dịch thanh toán

Một trong những dịch vụ chính được cung cấp bởi EMI liên quan đến việc tạo điều kiện thuận lợi cho các giao dịch thanh toán. Các giao dịch này có thể có nhiều hình thức khác nhau. Ví dụ, chuyển khoản tín dụng liên quan đến việc gửi tiền trực tiếp từ tài khoản này sang tài khoản khác. Cơ chế này thường được sử dụng để thanh toán một lần hoặc chuyển tiền vào tài khoản của người khác.

Một hình thức giao dịch thanh toán phổ biến khác được tạo điều kiện bởi EMI là ghi nợ trực tiếp. Tại đây, doanh nghiệp được khách hàng ủy quyền rút tiền định kỳ từ tài khoản của mình. Điều này thường được sử dụng cho các dịch vụ đăng ký hoặc thanh toán thường xuyên. Hơn nữa, EMI cung cấp dịch vụ ủy quyền của bên thứ ba cho phép các doanh nghiệp xử lý thanh toán với sự đồng ý của khách hàng, cho phép các chức năng như thanh toán giỏ hàng trực tuyến và quản lý đăng ký.

Thanh toán xuyên biên giới

Trong thế giới kết nối của chúng ta, nhu cầu thanh toán xuyên biên giới đang phổ biến hơn bao giờ hết. EMI đáp ứng nhu cầu này bằng cách tạo điều kiện cho các giao dịch quốc tế an toàn và hiệu quả thông qua mạng SWIFT. Mạng lưới này kết nối hơn 11.000 tổ chức tài chính tại hơn 200 quốc gia, giúp các giao dịch xuyên biên giới trở nên dễ dàng.

Hơn nữa, EMI thường cung cấp:

- Tỷ giá hối đoái cạnh tranh

- Phí thanh toán xuyên biên giới thấp hơn so với các ngân hàng truyền thống

- Tài khoản đa tiền tệ cho phép khách hàng giữ, quản lý và trao đổi nhiều loại tiền tệ trong một tài khoản

Những tính năng này giúp các giao dịch quốc tế tiết kiệm chi phí hơn và đơn giản hóa quá trình giao dịch xuyên biên giới.

Hạn chế và hạn chế của EMI

Mặc dù có nhiều lợi ích của EMI, việc hiểu các hạn chế của chúng là rất quan trọng. Ví dụ, không giống như các ngân hàng truyền thống, EMI không thể cung cấp dịch vụ cho vay, đầu tư hoặc bảo lãnh tiền gửi. Trọng tâm của họ chủ yếu là cung cấp các giải pháp thanh toán và tài chính.

Đối với các nhu cầu ngân hàng rộng lớn hơn như quản lý tiền mặt cung cấp dịch vụ bắt đầu thanh toán hoặc dịch vụ quản lý kho bạc chuyên biệt, các ngân hàng truyền thống thường được ưa thích hơn EMI. Hơn nữa, EMI bị hạn chế cung cấp thông tin tài khoản và dịch vụ bắt đầu thanh toán mà không có ủy quyền cụ thể, đánh dấu sự phân định rõ ràng giữa các dịch vụ được cung cấp bởi EMI và các ngân hàng truyền thống.

Bảo vệ tiền của khách hàng

Ngay cả với những hạn chế này, EMI ưu tiên bảo vệ tiền của khách hàng. Họ sử dụng các phương pháp khác nhau để đảm bảo bảo vệ các quỹ này. Một phương pháp như vậy liên quan đến việc tách biệt các quỹ, trong đó tiền của khách hàng được đặt trong các tài khoản tài sản khách hàng chuyên dụng, phá sản từ xa với các tổ chức tín dụng bên thứ ba.

Một phương pháp bảo vệ khác liên quan đến các thỏa thuận bảo hiểm hoặc bảo lãnh, chuyển rủi ro tín dụng của người dùng cho bên thứ ba, đảm bảo chống lại tổn thất. Một số EMI thậm chí có thể lựa chọn phương pháp đầu tư rủi ro thấp, đầu tư tiền của người dùng vào các tài sản an toàn, rủi ro thấp. Trong trường hợp mất khả năng thanh toán, yêu cầu của khách hàng EMI về các khoản tiền được bảo vệ được ưu tiên hơn các yêu cầu của các chủ nợ khác, đảm bảo bảo vệ tối đa cho khách hàng.

Không đảm bảo tiền gửi

Một trong những khác biệt đáng kể giữa EMI và các ngân hàng truyền thống nằm ở việc thiếu bảo lãnh tiền gửi được cung cấp cho các khoản tiền mà EMI nhận được. Các ngân hàng có trụ sở tại EU thường cung cấp sự bảo vệ cho các khoản tiền do người dùng gửi lên tới € 100.000. Tuy nhiên, sự bảo vệ này không mở rộng cho các quỹ được giữ với EMI.

Trong trường hợp EMI mất khả năng thanh toán, các khiếu nại của khách hàng phải được thanh toán từ các quỹ được bảo vệ trước bất kỳ chủ nợ nào khác, nhưng điều này không tương đương với bảo lãnh tiền gửi như các dịch vụ ngân hàng và tín dụng truyền thống. Do đó, trong khi EMI ưu tiên bảo vệ tiền của khách hàng, việc thiếu đảm bảo tiền gửi là một cân nhắc đối với người dùng tiềm năng của dịch vụ EMI.

So sánh EMI và các ngân hàng truyền thống

Sau khi đi sâu vào lĩnh vực EMI, đáng để đối chiếu chúng với các ngân hàng truyền thống. Mặc dù EMI cung cấp dịch vụ thanh toán và phát hành tiền điện tử, nhưng họ không cung cấp các dịch vụ ngân hàng truyền thống như nhận tiền gửi, cho vay hoặc quản lý đầu tư. Sự phân định các dịch vụ này làm nổi bật vai trò chuyên biệt của EMI trong bối cảnh tài chính.

Về mặt pháp lý, EMI hoạt động trong khuôn khổ dành riêng cho tiền điện tử, không có các chương trình bảo hiểm tiền gửi như FSCS, không giống như các ngân hàng chịu sự giám sát chặt chẽ và cung cấp bảo lãnh tiền gửi. Tuy nhiên, khi nói đến trải nghiệm người dùng, EMI thường cung cấp các dịch vụ hiệu quả về chi phí, giảm phí chuyển khoản quốc tế và giao dịch nhanh hơn, khiến chúng trở thành một giải pháp thay thế khả thi cho ngân hàng truyền thống.

Ưu điểm của việc sử dụng EMI

Lựa chọn EMI mang lại một loạt lợi ích độc đáo. Họ thường cung cấp các quy trình hợp lý để thiết lập tài khoản trực tuyến và xử lý giao dịch, giảm thủ tục giấy tờ và rắc rối hành chính. Ngoài ra, nhiều EMI cung cấp tích hợp liền mạch với các nền tảng trực tuyến và dịch vụ kế toán, phục vụ cho các doanh nghiệp bản địa kỹ thuật số và các cá nhân am hiểu công nghệ.

EMI hoạt động chủ yếu trực tuyến, cho phép giới thiệu hoàn toàn từ xa và làm cho dịch vụ của họ dễ tiếp cận hơn với khách hàng ở nước ngoài. Cách tiếp cận ưu tiên kỹ thuật số này thường chuyển thành các tính năng sáng tạo được thiết kế để thu hút người dùng đang tìm kiếm các giải pháp tài chính tiên tiến, chẳng hạn như các công cụ lập ngân sách và tích hợp với ví kỹ thuật số.

Khi nào nên chọn ngân hàng

Tuy nhiên, các tình huống tồn tại trong đó một ngân hàng truyền thống có thể là một lựa chọn thuận lợi hơn EMI. Khách hàng coi trọng sự tương tác cá nhân và khả năng đến các chi nhánh thực tế để được hỗ trợ sẽ thấy các ngân hàng truyền thống phù hợp hơn. Tương tự, các doanh nghiệp có hoạt động chủ yếu trong quốc gia của họ có thể được hưởng lợi từ các dịch vụ và có khả năng phí thấp hơn được cung cấp bởi các ngân hàng truyền thống.

Các ngân hàng truyền thống cũng có danh tiếng và lịch sử lâu đời, có thể góp phần vào niềm tin của khách hàng, trong khi EMI có thể thiếu danh tiếng được thiết lập này. Tuy nhiên, các tính năng sáng tạo được cung cấp bởi EMI, chẳng hạn như:

- Thông báo giao dịch theo thời gian thực

- Ứng dụng di động dễ sử dụng

- Thiết lập tài khoản nhanh chóng và thuận tiện

- Lãi suất cạnh tranh

Các dịch vụ của chúng tôi cung cấp một giải pháp thay thế hấp dẫn cho các tài khoản ngân hàng truyền thống trong hệ thống tài chính.

Quy định và tuân thủ EMI

Hiểu được bối cảnh pháp lý quản lý EMI là điều cần thiết khi khám phá lĩnh vực của họ. Tại Anh, EMI được quy định bởi Cơ quan Quản lý Tài chính (FCA), giám sát 59.000 công ty dịch vụ tài chính và thị trường. Các tổ chức này được yêu cầu tuân thủ các quy định chống rửa tiền (AML) và Chỉ thị dịch vụ thanh toán sửa đổi (PSD2), yêu cầu tăng cường bảo vệ người tiêu dùng và bảo mật thanh toán.

EMI cũng kết hợp các hoạt động AML và Biết khách hàng của bạn (KYC) vào nền tảng của họ để giới thiệu khách hàng an toàn và thực hiện các nghĩa vụ pháp lý. Bối cảnh pháp lý cho EMI liên tục phát triển, đòi hỏi kiến thức hiện tại về những thay đổi trong luật pháp và quy định để duy trì sự tuân thủ.

Lấy Giấy phép EMI

Đảm bảo giấy phép EMI đòi hỏi phải đáp ứng các yêu cầu về vốn và nộp tài liệu toàn diện. Giấy phép EMI cho phép tổ chức phát hành tiền điện tử và cung cấp các dịch vụ thanh toán khác nhau, phân biệt giữa EMI được ủy quyền và EMI nhỏ dựa trên vốn nắm giữ và mô hình kinh doanh của họ.

Đơn xin giấy phép EMI yêu cầu một loạt các tài liệu bao gồm:

- Thông tin công ty

- Chương trình hoạt động

- Kế hoạch kinh doanh

- Cơ cấu tổ chức

- Bằng chứng về vốn ban đầu

Kế hoạch kinh doanh phải bao gồm các hoạt động được đề xuất và nêu chi tiết các biện pháp an ninh tại chỗ để bảo vệ tiền của khách hàng và đảm bảo một cơ quan quản lý có uy tín.

Yêu cầu tuân thủ liên tục

Sau khi có được giấy phép EMI, cần phải tuân thủ liên tục các tiêu chuẩn quy định. Ở Anh, chúng bao gồm giữ lại vốn liên tục tối thiểu là 2% tổng số tiền điện tử được phát hành.

EMI cũng cần tuân thủ các cập nhật liên quan đến chính sách kinh tế và tăng trưởng bền vững, như được quy định trong Đạo luật tiền điện tử năm 2011 và Đạo luật thanh toán. Để đáp ứng các tiêu chuẩn tuân thủ quốc tế, EMI thường áp dụng các tính năng bảo mật nâng cao như xác thực hai yếu tố và mã hóa đầu cuối, đặc biệt là đối với các giao dịch xuyên biên giới.

Nghiên cứu điển hình: EMI thành công trong hành động

Các ví dụ trong thế giới thực minh họa rõ nhất sự phát triển và thành công của EMI. Thực hiện Thanh toán đã xác minh, cung cấp tư vấn chuyên nghiệp cho các hoạt động liên quan đến việc tạo tiền điện tử ở EU. Một ví dụ khác là Payset, cung cấp các dịch vụ như tài khoản IBAN đa tiền tệ, trao đổi ngoại tệ, dịch vụ thông tin tài khoản và hỗ trợ cho các mạng thanh toán lớn.

Trong năm 2022, Payset đã xử lý hơn 1 tỷ bảng Anh thông qua hơn 200.000 giao dịch của khách hàng, thể hiện thông lượng tài chính của họ. Vào tháng 10 cùng năm, Payset mở rộng sang thị trường Israel, tận dụng các quy định thân thiện với fintech mới. Những nghiên cứu điển hình này là minh chứng cho sự tăng trưởng và tiềm năng của EMI trong lĩnh vực tài chính kỹ thuật số.

Tóm tắt

Khi chúng tôi kết thúc việc khám phá các tổ chức tiền điện tử, rõ ràng là các thực thể này có tác động sâu sắc đến bối cảnh tài chính. Thông qua khả năng phát hành tiền điện tử và cung cấp tiền cho khách hàng một loạt các dịch vụ thanh toán, EMI đã cách mạng hóa cách chúng ta giao dịch, giúp thanh toán liền mạch và ngân hàng dễ tiếp cận hơn. Tuy nhiên, trong khi chúng mang lại nhiều lợi thế, điều cần thiết là phải hiểu những hạn chế của chúng và sự khác biệt giữa EMI và các ngân hàng truyền thống.

Cuối cùng, việc chọn EMI hay ngân hàng truyền thống phụ thuộc vào nhu cầu và sở thích cá nhân. Bất kể lựa chọn nào, có một điều chắc chắn - trong thời đại kỹ thuật số, các dịch vụ tài chính đang phát triển với tốc độ nhanh chóng và các tổ chức như EMI đang đi đầu trong quá trình chuyển đổi này, tạo ra tương lai của tài chính.

Các câu hỏi thường gặp

EMI có phải là tổ chức tài chính không?

Có, EMI, hoặc tổ chức tiền điện tử, là một loại tổ chức tài chính hoặc thanh toán, tạo điều kiện thuận lợi cho các giao dịch kỹ thuật số cho khách hàng của mình.

EMI trong ngân hàng là gì?

EMI trong ngân hàng là viết tắt của trả góp hàng tháng tương đương. Nó đề cập đến các khoản thanh toán thường xuyên được thực hiện để trả một khoản vay chưa thanh toán trong một khung thời gian cụ thể, với mỗi đợt có cùng số tiền.

Sự khác biệt giữa ngân hàng và EMI là gì?

Các ngân hàng là các tổ chức nhận tiền gửi cung cấp dịch vụ cho vay và thanh toán, trong khi EMI đại diện cho việc số hóa các dịch vụ tài chính và là các doanh nghiệp nhỏ hơn hoạt động với các yêu cầu và hạn chế vốn khác với ngân hàng trung ương.

EMI cung cấp những dịch vụ gì?

EMI cung cấp một loạt các dịch vụ thanh toán, bao gồm ví điện tử, thẻ thanh toán, IBAN đa tiền tệ, cung cấp tài khoản ngân hàng ở nơi khác và trao đổi ngoại tệ. Các dịch vụ này được thiết kế để đáp ứng nhu cầu tài chính đa dạng của khách hàng.

Những hạn chế của EMI là gì?

Những hạn chế của EMI bao gồm không có khả năng cung cấp dịch vụ cho vay, đầu tư hoặc bảo lãnh tiền gửi, vì họ chủ yếu tập trung vào việc cung cấp các giải pháp thanh toán và tài chính.