Kennen Sie Ihren Kunden (KYC) ist für Banken nicht optional. Es ist eine gesetzliche Anforderung, die in Geldwäschebekämpfungsrahmen weltweit verankert ist und von Aufsichtsbehörden durchgesetzt wird, die Milliarden an Geldstrafen gegen Institute verhängt haben, die diese Anforderungen nicht erfüllen. Von den Empfehlungen der Financial Action Task Force (FATF) über die Richtlinien der Europäischen Union zur Bekämpfung der Geldwäsche bis hin zum US Bank Secrecy Act müssen Banken die Identität ihrer Kunden überprüfen, das Risiko einschätzen und die Beziehungen im gesamten Kundenlebenszyklus.

Um diesen Verpflichtungen nachzukommen, benötigen Compliance-Experten tiefere Einblicke in sich entwickelnde regulatorische Aktualisierungen, aufkommende kriminelle Taktiken und technologische Bedrohungen, um die Compliance-Strategien für Banken zu verbessern.

Dieser Artikel bietet einen praktischen Leitfaden zu KYC-Anforderungen für Banken, der die wichtigsten Komponenten, regulatorischen Erwartungen und operativen Überlegungen abdeckt, die Compliance-Teams verstehen müssen.

Kurzer Überblick über KYC-Anforderungen für Banken

Die Sorgfaltspflichten ("Know Your Customer" - KYC) gelten ab dem Zeitpunkt, an dem sich ein potenzieller Kunde an eine Bank wendet, bis zum Ende der Geschäftsbeziehung. Diese Anforderungen dienen der Verhinderung von Geldwäsche, Terrorismusfinanzierung, Sanktionsumgehung und Finanzbetrug. Die KYC-Regeln bilden das regulatorische Fundament für diese Kernpflichten, die Banken dazu verpflichten, die Identität von Kunden zu überprüfen, deren finanzielle Aktivitäten zu verstehen und verdächtige Transaktionen zu überwachen.

Zu den Kernaufgaben der Bank im Rahmen von KYC gehören:

- Kundenidentifikationsprogramm (CIP) zur Erfassung und Überprüfung von Ausweisdokumenten

- Kunden-Due-Diligence (CDD) zum Verständnis des Beziehungszwecks und zur Risikobewertung

- Erweiterte Sorgfaltspflichten (EDD) für Hochrisikokunden wie politisch exponierte Personen

- Laufende Überwachung von Transaktionen und regelmäßige Aktenprüfungen

- Aufzeichnungen für mindestens fünf Jahre nach Beendigung der Beziehung

Manuelle KYC-Prozesse reichen für mittelgroße und große Banken, die zunehmender behördlicher Überprüfung und steigenden Kundenzahlen ausgesetzt sind, nicht mehr aus. Automatisierte, souverän Lösungen wie InvestGlass ermöglichen es Banken, die KYC-Compliance-Anforderungen zu erfüllen und gleichzeitig die vollständige Kontrolle über Kundendaten innerhalb europäischer oder lokaler Infrastrukturen zu behalten. Dieser Artikel ist in britischem Englisch verfasst und konzentriert sich auf Banken, die nach Alternativen zu amerikanischen oder chinesischen Technologieplattformen suchen.

Was ist KYC im Bankwesen?

KYC im Bankwesen bezieht sich auf den Due-Diligence-Prozess Finanzinstitute zur Überprüfung der Identität von Kunden, zum Verständnis des Zwecks von Geschäftsbeziehungen und zur Bewertung von Kundenrisikoprofilen. KYC ist ein Due-Diligence-Prozess, der nicht nur für Banken, sondern auch für andere Finanzinstitute erforderlich ist, um die Rahmenbedingungen zur Bekämpfung von Geldwäsche einzuhalten und Finanzkriminalität wie Betrug und Geldwäsche zu verhindern. Es ist ein zentraler Bestandteil umfassenderer Rahmenwerke zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung und keine eigenständige Verpflichtung.

Typische KYC-Elemente für Banken umfassen:

- Identitätsprüfung Mithilfe von behördlich ausgestellten Dokumenten

- Nachweis des Wohnsitzes durch Stromrechnungen oder Kontoauszüge

- Herjazungs- und Vermögensprüfung für Konten mit höherem Wert

- Nutznießerermittlung für juristische Personen als Kunden

KYC ist bei der Kontoeröffnung erforderlich, ausgelöst durch wesentliche Änderungen im Kundenprofil und regelmäßig basierend auf Risikoeinstufungen aktualisiert. Beispielsweise würde ein britischer Privatkunde, der ein Girokonto eröffnet, einen Reisepass zur Identitätsprüfung und eine aktuelle Stromrechnung zur Adressbestätigung einreichen, eine Sanktionsprüfung durchlaufen und eine grundlegende CDD zu seiner Beschäftigung abschließen, bevor das Konto am selben Tag aktiviert wird.

Warum KYC-Anforderungen für Banken wichtig sind

KYC-Anforderungen (Know Your Customer) existieren, um Geldwäsche, Terrorismusfinanzierung, Sanktionsumgehung, Betrug und Identitätsdiebstahl zu bekämpfen. Das Büro der Vereinten Nationen für Drogen und Kriminalität schätzt, dass die Geldwäsche jährlich zwei bis fünf Prozent des globalen BIP ausmacht, was zwischen 800 Milliarden und 2 Billionen US-Dollar entspricht.

Zu den wichtigsten regulatorischen Treibern gehören die 6. Geldwäscherichtlinie der EU (6AMLD), die seit Dezember 2020 in Kraft ist, die die Vortaten auf 22 Kategorien ausgeweitet und die strafrechtlichen Sanktionen harmonisiert hat. In den Vereinigten Staaten schreiben der Bank Secrecy Act und der USA PATRIOT Act Kundenidentifizierungsprogramme und eine verstärkte Überwachung von Korrespondenzbankbeziehungen vor.

Konsequenzen schwacher KYC sind:

- Geldstrafen in Millionenhöhe (weltweite AML-Strafen überstiegen 2024 4,3 Milliarden US-Dollar)

- Lizenzbeschränkungen und Sanierungsprogramme kosten Milliarden

- Reputationsschäden verstärken die Kundenabwanderung um 10 bis 20 Prozent

Umgekehrt liefert eine robuste KYC-Prüfung sauberere Kundendaten, eine schnellere Kundenaufnahme, eine verbesserte Risikobewertung und geringere Betrugsverluste. Effektive KYC- und AML-Programme sind für die Betrugsprävention unerlässlich und helfen Banken, Finanzkriminalität wie Geldwäsche, Terrorismusfinanzierung und Identitätsbetrug zu erkennen und zu stoppen. Banken, die souveräne Regtech-Plattformen wie InvestGlass nutzen, können KYC-Verpflichtungen erfüllen und gleichzeitig die volle Kontrolle über sensible Daten innerhalb der europäischen Infrastruktur behalten.

Kernkomponenten von Banken-KYC-Programmen

Moderne KYC-Programme ruhen auf drei technischen Säulen: Customer Identification Programme (CIP), Customer Due Diligence (CDD) und fortlaufende Überwachung. Diese müssen in einer internen KYC-Richtlinie formell festgelegt, von der Geschäftsleitung genehmigt und an die jeweilige Gerichtsbarkeit, in der die Bank tätig ist, angepasst werden.

Banken sollten einen risikobasierten Ansatz verfolgen und für Kunden mit geringem Risiko vereinfachte Sorgfaltspflichten anwenden, während sie für Kunden mit höherem Risikoprofil, wie politisch exponierte Personen oder komplexe Unternehmensstrukturen, eine verstärkte Sorgfaltspflicht (enhanced due diligence – EDD) anwenden. Im Rahmen dieses Ansatzes ist es unerlässlich, potenzielle Risikofaktoren, einschließlich Geldwäsche, Identitätsdiebstahl und Finanzbetrug, zu identifizieren und zu bewerten, um die Einhaltung von Vorschriften zu gewährleisten und die Betrugspräventionsmaßnahmen zu stärken.

Kundenidentifikationsprogramm

Das Kundenidentifikationsprogramm CIP ist der Prozess zur Erfassung und Überprüfung minimaler Kundeninformationen vor dem Aufbau einer Beziehung. Kernangaben sind:

Privatkunden | Geschäftskunden |

|---|---|

Vollständiger rechtlicher Name | Rechtsform und Name |

Datum der Geburt | Zulassungsnummer |

Wohnanschrift | Sitz |

Identifikationsnummer (Personalausweis, Reisepass) | Steueridentifikationsnummer |

Wirtschaftlich Berechtigte (Schwellenwert 25%) |

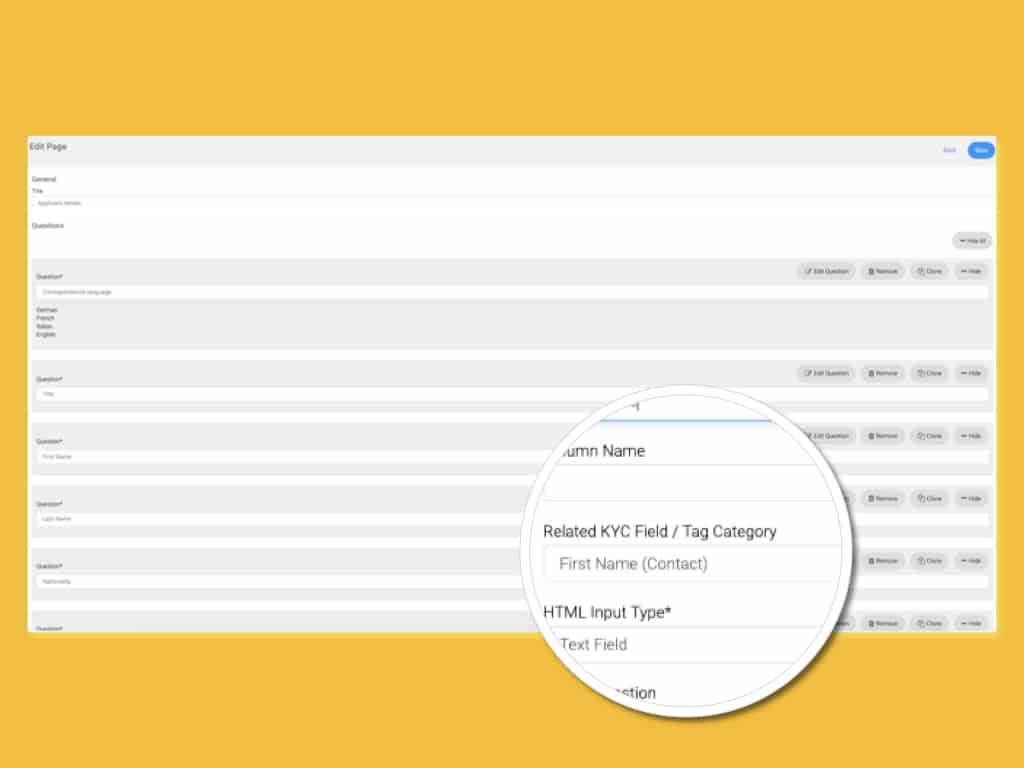

Verifizierungstechniken umfassen das Scannen von Identitätsdokumenten, den Abgleich mit staatlichen Datenbanken und die Verwendung biometrischer Prüfungen wie den Vergleich von Selfies mit Ausweisdokumenten. Moderne CRMs wie InvestGlass digitalisieren CIP durch Webformulare, Dokumentenupload, OCR und automatisierte Prüfungen, die auf Schweizer oder lokalen Servern gehostet werden.

Sorgfaltspflicht gegenüber Kunden (CDD)

Kunden-Due-Diligence (CDD) umfasst das Verständnis der Art und des Zwecks der Beziehung sowie die Bewertung des Kundenrisikos. Zu den Kernaktivitäten gehören:

- Erhebung von Informationen über Beruf oder Geschäftstätigkeit

- Erwartete Nutzung und Transaktionsvolumen des Kontos dokumentieren

- Identifizierung der wichtigsten Gegenparteien und Länder der Geschäftstätigkeit

- Risikobewertungen zuweisen (niedrig, mittel, hoch)

Risikofaktoren umfassen Geografie (FATF-Grau- oder Schwarzlistengebiete), verwendete Produkte (Derivate im Vergleich zu einfachen Einlagen), Kundentyp und Vertriebskanäle. Für Hochrisikokunden, einschließlich politisch exponierter Personen (PEPs), Hochrisikobrananchen und komplexer Offshore-Strukturen, ist eine verstärkte Sorgfaltspflicht erforderlich, wobei insbesondere auf die Identifizierung von Kunden geachtet werden muss, die im Rahmen des Risikobewertungsprozesses potenziell an der Finanzierung von Terrorismus oder anderen Finanzkriminalität beteiligt sind.

InvestGlass-Workflows automatisieren CDD-Fragebögen, Risikobewertungsregeln und Genehmigungen, wodurch manuelle Fehler reduziert und Prüfpfade für Aufsichtsbehörden sichergestellt werden.

Erhöhte Sorgfaltspflicht (EDD)

Enhanced Due Diligence (EDD) ist ein wesentliches Element des Know Your Customer (KYC)-Prozesses, insbesondere bei der Behandlung von Kunden mit hohem Risiko. Während eine Standard-Due-Diligence für die meisten Kunden ausreichen mag, müssen Finanzinstitute für diejenigen, die ein höheres Risiko für Geldwäsche, Terrorismusfinanzierung oder andere Finanzkriminalität darstellen, EDD-Maßnahmen (Enhanced Due Diligence) anwenden. EDD umfasst eine umfassende Überprüfung des Hintergrunds, der Geschäftsaktivitäten und der Verbindungen eines Kunden, die über die grundlegende Identitätsprüfung hinausgeht.

Für Hochrisikokunden, wie politisch exponierte Personen, Kunden aus Hochrisikoländern oder Personen mit komplexen Eigentümerstrukturen, kann EDD (Enhanced Due Diligence) Besuche vor Ort, eingehende Interviews und den Einsatz fortgeschrittener Untersuchungsinstrumente umfassen. Finanzinstitute konsultieren oft internationale Unternehmensregister, Gerichtsakten und Sanktionslisten und können forensische Dokumentenanalysen einsetzen, um Identitätsdokumente und unterstützende Nachweise zu authentifizieren. Diese Schritte helfen, versteckte Risikofaktoren und verdächtige Verbindungen aufzudecken, die auf eine mögliche Beteiligung an Geldwäsche oder Terrorismusfinanzierung hindeuten könnten.

Durch die Implementierung robuster Enhanced Due Diligence-Verfahren demonstrieren Finanzinstitute ihr Engagement für Anti-Geldwäsche-Vorschriften (AML) und die Prävention anderer Finanzkriminalität. EDD ist eine entscheidende Schutzmaßnahme im KYC-Prozess, die sicherstellt, dass Hochrisikokunden gründlich bewertet und überwacht werden und dass die Exposition des Instituts gegenüber illegalen Aktivitäten minimiert wird.

Identifizierung des wirtschaftlich Berechtigten

Die Identifikation des wirtschaftlich Berechtigten ist eine grundlegende Anforderung im Rahmen des Kundenidentifikationsprogramms (CIP) für Finanzinstitute, insbesondere bei der Aufnahme von juristischen Personen. Wirtschaftlich Berechtigte sind die natürlichen Personen, die ein Unternehmen letztendlich besitzen oder kontrollieren, auch wenn ihre Namen nicht in offiziellen Dokumenten erscheinen. Die Identifizierung und Verifizierung dieser Personen ist entscheidend, um Geldwäsche und Terrorismusfinanzierung zu verhindern, da Kriminelle oft komplexe Strukturen nutzen, um ihre Beteiligung zu verschleiern.

Im Rahmen des KYC-Prozesses müssen Finanzinstitute detaillierte Informationen über wirtschaftlich Berechtigte sammeln, einschließlich ihrer vollständigen Namen, Wohnadressen und Identifikationsnummern. Diese Informationen werden dann anhand verlässlicher, unabhängiger Quellen verifiziert, um die Richtigkeit zu gewährleisten. Die Identifizierung wirtschaftlich Berechtigter ermöglicht es Banken, das tatsächliche Risikoprofil eines Kunden zu bewerten, verdächtige Aktivitäten aufzudecken und die AML-Vorschriften einzuhalten.

Die Identifizierung des wirtschaftlich Berechtigten ist nicht nur eine regulatorische Anforderung, sondern auch ein praktisches Werkzeug zur Verhinderung von Geldwäsche und Terrorismusfinanzierung. Indem Finanzinstitute verstehen, wer hinter einer juristischen Person steht, können sie potenzielle Warnsignale besser erkennen und ihre Verpflichtungen im Rahmen des Kundenidentifizierungsprogramms (CIP) und breiterer Anti-Geldwäsche-Rahmenwerke erfüllen.

Laufende Überwachung und Aufzeichnung

KYC-Pflichten enden nicht beim Onboarding. Banken müssen eine kontinuierliche Überwachung durchführen, um im Laufe der Zeit verdächtige Aktivitäten aufzudecken. Typische Aktivitäten umfassen:

- Transaktionsmusteranalyse auf Anomalien und zur Erkennung verdächtiger Verhaltensweisen oder unregelmäßiger Transaktionen, die auf Finanzkriminalität hindeuten könnten

- Sanktions- und PEP-Listen-Rescreening

- Negative Medienprüfungen

- Regelmäßige Aktualisierung von KYC-Dateien basierend auf dem Kundenrisiko

Häufige Auslöser für eine Überprüfung sind große internationale Überweisungen, die von den üblichen Mustern abweichen, Änderungen der wirtschaftlich Berechtigten, neue Adressen in Hochrisikoländern oder Anfragen von Strafverfolgungsbehörden. Kundendaten müssen nach Beendigung der Geschäftsbeziehung mindestens fünf Jahre lang aufbewahrt werden, wobei die genauen Fristen je nach Rechtsprechung variieren.

Automatisierte Plattformen wie InvestGlass zentralisieren Dokumente, Protokolle und Interaktionshistorien, was es Banken ermöglicht, die Einhaltung von Vorschriften während Prüfungen schnell nachzuweisen.

Der KYC-Prozess bei Banken im Detail

Der KYC-Prozess kann in drei Phasen unterteilt werden: Risikoabschöpfung vor der Anbahnung, anfängliche Identifizierung und Verifizierung sowie fortlaufende Überwachung des Lebenszyklus. Viele Banken gestalten diese als digitale Prozesse. implementiert in CRM oder Customer-Lifecycle-Management-Tools.

Festlegen von KYC-Voraussetzungen und Risikobereitschaft

Vor dem Onboarding müssen Banken ihre Risikobereitschaft und Akzeptanzkriterien in einer dokumentierten KYC- und AML-Richtlinie festlegen. Typische Ausschlusskriterien sind:

- Sanktionierte Personen oder Organisationen

- Inhaberaktien oder Namensaktien mit anonymem Verkäufer

- Unerlaubte Geldtransfergeschäfte

- Kunden aus von der FATF auf der schwarzen Liste geführten Gerichtsbarkeiten

Digitale Pre-Screening-Formulare können Bewerber nach Land, Beruf und Geschäftstyp filtern und offensichtlich unannehmbare Kunden frühzeitig ablehnen. InvestGlass ermöglicht es Banken, diese Regeln innerhalb von Onboarding-Modulen zu konfigurieren, ohne auf US-amerikanische oder chinesische Infrastrukturen angewiesen zu sein. Klare Voraussetzungen verbessern die Effizienz und reduzieren die Belastung für KYC-Analysten.

KYC-Identifizierung und -Verifizierung bei der Registrierung

Für Einzelkunden umfassen praktische Schritte:

- Sammeln von KYC-Dokumenten (Ausweis, Adressnachweis)

- Leistung Sanktionen und PEP-Screening

- Bestätigung der Herkunft von Geldern, wo erforderlich

- Fragebogen zur Risikobewertung ausfüllen

Geschäftskunden erfordern zusätzliche Prüfungen: Überprüfung des Unternehmens in offiziellen Registern, Abbildung von Beteiligungsketten, Identifizierung von wirtschaftlich Berechtigten und Sammlung von Vorstandsbeschlüssen. Hochrisikokonten erfordern mehr Dokumentation, die Genehmigung des Senior Managements und möglicherweise externe Informationen.

Banken sollten jeden Scheck in einer strukturierten KYC-Datei dokumentieren, die in einer integrierten Plattform wie InvestGlass für schnellere Audits geführt wird. Die Ausgewogenheit zwischen Risikokontrollen und einem reibungslosen Kundenerlebnis ist unerlässlich, insbesondere in digitalen Kanälen.

Dauerhafte KYC und Lifecycle-Überwachung

Perpetual KYC bedeutet, Kundendaten und Risikobewertungen kontinuierlich und nicht nur in festgelegten Abständen zu aktualisieren. Häufige Überprüfungsintervalle:

Risikobewertung | Häufigkeit der Überprüfung |

|---|---|

Hohes Risiko | Jährlich |

Mittleres Risiko | Alle drei Jahre |

Geringes Risiko | Alle fünf Jahre |

Transaktionsüberwachungssysteme generieren Benachrichtigungen, die eine Überprüfung auslösen, wie z. B. ungewöhnliche Bareinzahlungen, grenzüberschreitende Transaktionen oder Geschäfte mit sanktionierten Ländern. Wenn ungewöhnliche oder potenziell illegale Transaktionen identifiziert werden, können Banken als Teil ihrer regulatorischen Verpflichtungen verpflichtet sein, einen Bericht über verdächtige Aktivitäten zu erstellen. Ein integriertes CRM und Compliance Ein Tool wie InvestGlass bündelt Alarme, Untersuchungen, aktualisierte Dokumente und Genehmigungen an einem Ort. Die Dokumentation von Entscheidungen und deren Begründung ist entscheidend, da die Aufsichtsbehörden Nachweise für fortlaufende KYC über die gesamte Kundenbeziehung hinweg erwarten.

Regulatorische Landschaft für Banken-KYC-Anforderungen

KYC-Anforderungen werden von internationalen Standards der FATF geprägt und durch regionale und nationale Gesetze umgesetzt. Banken, die grenzüberschreitend tätig sind, müssen gleichzeitig mehrere Rahmenwerke einhalten.

EU und UK KYC-Vorschriften

Die EU-Banken halten sich an die Richtlinien zur Bekämpfung von Geldwäsche, wobei die 6. Geldwäscherichtlinie seit Dezember 2020 die strafrechtliche Haftung verschärft und die Vortaten erweitert. Zu den Kernanforderungen gehören:

- Risikobasierte Sorgfaltspflichten für alle Kunden

- Identifizierung und Verifizierung von wirtschaftlich Berechtigten

- Laufende Überwachung und Meldung verdächtiger Transaktionen an die Financial Intelligence Units

- Aufbewahrung von Unterlagen für mindestens fünf Jahre

Seit dem Brexit wendet das Vereinigte Königreich seine eigenen Vorschriften zur Bekämpfung von Geldwäsche, Terrorismusfinanzierung und dem Transfer von Geldern an, die weitgehend an EU-Grundsätze angelehnt sind. Die Financial Conduct Authority (FCA) und die Prudential Regulation Authority (PRA) überwachen die Einhaltung der KYC- und AML-Vorschriften durch Banken.

InvestGlass, als Schweizer Plattform nahe den EU- und UK-Märkten, unterstützt europäische Banken, die einen nicht-amerikanischen oder chinesischen Anbieter wünschen.

US KYC-Vorschriften für Banken

Das Bankgeheimnisgesetz von 1970 bildet die Grundlage der US-Geldwäschebekämpfungspflichten, die vom Financial Crimes Enforcement Network (FinCEN) verwaltet werden. Der USA PATRIOT Act von 2001 führte explizite CIP-Anforderungen ein und stärkte die CDD-Erwartungen für das Korrespondenz- und Privatkundengeschäft.

US-Banken müssen:

- Schriftliche CIP-Verfahren implementieren

- Identitätsprüfungen aufzeichnen

- Kunden gegen OFAC-Sanktionslisten überprüfen

- Melden Sie verdächtige Transaktionen über Meldungen verdächtiger Aktivitäten

Die "Customer Due Diligence Rule" von 2016 formalisierte die Identifizierung und Verifizierung von wirtschaftlich Berechtigten bei Kunden in der Rechtsform von juristischen Personen. Die Durchsetzung ist aktiv: HSBC zahlte 2012 1,9 Milliarden US-Dollar wegen Versäumnissen bei der Geldwäsche durch mexikanische Kartelle.

Weitere relevante KYC-Frameworks weltweit

Gerichtsstände, einschließlich der Schweiz, Singapurs und der Vereinigten Arabischen Emirate, folgen den Empfehlungen der FATF mit lokalen Vorschriften, die ähnliche Kontrollen erfordern. Die Schweiz wendet FINMA-Rundschreiben mit Schwerpunkt auf Datenschutz in der Schweizer Bankentradition an.

Grenzüberschreitende Geschäfte bedeuten, dass Banken oft den strengsten geltenden Standard für ihren weltweiten Kundenstamm anwenden. Souveräne Plattformen mit Sitz in der Schweiz, wie InvestGlass, unterstützen Banken, die den europäischen Datenschutz wünschen und gleichzeitig Kunden in mehreren Regionen bedienen.

Kundenregeln und -bestimmungen bei KYC

Kundenregelungen und -vorschriften im Rahmen von KYC (Know Your Customer) sollen sicherstellen, dass Finanzinstitute innerhalb eines robusten regulatorischen Rahmens agieren, um Finanzkriminalität wie Geldwäsche und Terrorismusfinanzierung zu verhindern. Das Financial Crimes Enforcement Network (FinCEN) legt klare Erwartungen sowohl an Kunden als auch an Finanzinstitute, die die Implementierung von Programmen zur Kundenidentifizierung (CIP) und Verfahren zur Sorgfaltspflicht gegenüber Kunden (CDD) vorschreiben. Diese Maßnahmen sind unerlässlich für die Verifizierung der Kundenidentitäten und die Bewertung von Risikoprofilen.

Gemäß dem Bankgeheimnisgesetz (Bank Secrecy Act, BSA) sind Finanzinstitute verpflichtet, umfassende Aufzeichnungen über Kundentransaktionen zu führen und verdächtige Aktivitäten an FinCEN zu melden. Dies umfasst die Überwachung von Anzeichen für Geldwäsche und Terrorismusfinanzierung sowie die Sicherstellung, dass während der gesamten Kundenbeziehung Due Diligence durchgeführt wird. Die Einhaltung dieser Kundenrichtlinien ist entscheidend für die Aufrechterhaltung der Integrität des Finanzsystems und die Erfüllung regulatorischer Anforderungen.

Durch die Einhaltung dieser Vorschriften können Finanzinstitute Finanzkriminalität aufdecken und verhindern, sich vor regulatorischen Strafen schützen und zur Gesamtsicherheit des Finanzsystems beitragen. Effektive KYC-Verfahren, unterstützt durch klare Kundenrichtlinien, sind die Grundlage für ein konformes und widerstandsfähiges Bankumfeld.

Ein robustes KYC-Richtlinie für Banken entwerfen

Regulierungsbehörden erwarten von Banken, dass sie dokumentierte KYC- und AML-Richtlinien unterhalten, die vom Vorstand genehmigt und regelmäßig überprüft werden. Schlüsselelemente umfassen:

- Risikobereitschaft und Kriterien für die Kundenakzeptanz

- CDD und EDD Verfahren

- Sanktionsprüfungsanforderungen

- Laufende Überwachungsprotokolle

- Meldepflichten und Schulungsanforderungen

- Rollen, einschließlich Geldwäschebeauftragter (MLRO)

Die Bezugnahme auf die Leitlinien der FATF und lokaler Aufsichtsbehörden stärkt die politischen Grundlagen. InvestGlass bildet die politischen Anforderungen direkt in konfigurierbare Arbeitsabläufe, Checklisten und Genehmigungspfade ab und operationalisiert die Politik, anstatt sie als statisches Dokument zu belassen.

Digitale und automatisierte KYC für moderne Banken

Manuelle KYC-Verfahren schaffen Herausforderungen: Onboarding dauert durchschnittlich 40 Tage, weist Fehlerquoten von fünf bis zehn Prozent auf und kostet 200 bis 500 Euro pro Kunde. Digitales Onboarding, eKYC, Dokumentenerfassung und KI-gestützte Prüfungen verbessern die Geschwindigkeit und Genauigkeit.

Der regulatorische Fokus auf Sicherheit erfordert Verschlüsselung, Zugriffskontrollen und klare Regelungen zur Datenresidenz. Viele beliebte KYC-Lösungen basieren auf amerikanischer oder chinesischer Cloud-Infrastruktur, was den Erwartungen an die Datenhoheit widerspricht.

InvestGlass bietet eine Schweizer souveräne Alternative: CRM, digitales Onboarding, KYC-Verifizierungsworkflows und Portfolio-Werkzeuge mit Hosting in der Schweiz oder On-Premise. Banken behalten die volle Souveränität über Kundendaten und vermeiden die Abhängigkeit von Hyperscalern, die dem US CLOUD Act oder chinesischen Datenzugriffsgesetzen unterliegen.

Wie InvestGlass Banken bei KYC-Anforderungen unterstützt

InvestGlass ist für regulierte Finanzinstitute konzipiert, die integrierte CRM-, Onboarding-, KYC-, Compliance-Workflows und Portfolioverwaltung benötigen. Konkrete Funktionen umfassen:

- Konfigurierbare digitale Onboarding-Formulare

- Automatisierte Dokumentenanfragen und OCR

- Risikobewertungs-Engines, die auf die Regeln der FATF und der EBA abgestimmt sind

- KYC-Aufgabenverwaltung mit vollständigen Audit-Trails

- Sicher Kundenportale für Dokumente Austausch

Datensouveränität ist zentral: Ein Hosting in Schweizer Infrastruktur oder im eigenen Rechenzentrum einer Bank vermeidet amerikanische oder chinesische Hyperscaler und gibt Banken die volle Kontrolle über den Standort der Kundendaten. InvestGlass unterstützt EU-, UK-, Schweizer und andere regulatorische Anforderungen durch flexible Regel-Engines, Dokumenten-Checklisten und dynamische risikobasierte Workflows.

Banken, die ihre KYC-Compliance modernisieren und gleichzeitig die Souveränität ihrer Kunden schützen möchten, können InvestGlass als zentrale Plattform für konforme, automatisierte und skalierbare KYC-Prozesse nutzen. Um zu erfahren, wie InvestGlass die Anforderungen Ihrer Institution unterstützen kann, sollten Sie Ihre aktuellen KYC-Prozesse mit den in dieser Anleitung beschriebenen Rahmenbedingungen vergleichen und prüfen, ob eine souveräne Plattform Ihre Datensicherheitsziele besser erfüllt.

Schlussfolgerung

Zusammenfassend lässt sich sagen, dass Know Your Customer (KYC) ein Eckpfeiler der regulatorischen Compliance für Finanzinstitute ist und eine entscheidende Rolle bei der Überprüfung von Kundenidentitäten, der Bewertung von Risikoprofilen und der Verhinderung von Finanzkriminalität wie Geldwäsche und Terrorismusfinanzierung spielt. Der KYC-Prozess umfasst mehrere Schlüsselkomponenten, darunter Customer Identification Programs (CIP), Customer Due Diligence (CDD) und Enhanced Due Diligence (EDD), die jeweils darauf ausgelegt sind, unterschiedliche Risikostufen und regulatorische Anforderungen zu erfüllen.

Finanzinstitute müssen strenge Vorschriften wie den Bank Secrecy Act (BSA) und die Anti-Geldwäsche-Rahmenwerke (AML) einhalten, um eine kontinuierliche Überwachung und laufende Aktualisierung von Kundeninformationen zu gewährleisten. Diese Wachsamkeit ermöglicht die Erkennung verdächtiger Aktivitäten und die Verhinderung der Einschleusung illegaler Gelder in das Finanzsystem. Durch die Implementierung robuster KYC-Verfahren, einschließlich der Überprüfung von Kundenidentitäten, der Durchführung von Due Diligence und der Meldung verdächtiger Transaktionen an das Financial Crimes Enforcement Network (FinCEN), können Banken Risikofaktoren effektiv verwalten und die Einhaltung von Vorschriften aufrechterhalten.

Letztendlich schützt ein starker KYC-Prozess nicht nur Finanzinstitute und ihre Kunden vor Finanzkriminalität, sondern erhält auch die Integrität des gesamten Finanzsystems. Durch kontinuierliche Überwachung, Einhaltung regulatorischer Anforderungen und die Verpflichtung zu Best Practices können Finanzinstitute Finanzkriminalität verhindern, verdächtige Aktivitäten aufdecken und sicherstellen, dass keine illegalen Gelder gewaschen oder zur Terrorismusfinanzierung verwendet werden.

Verwandte Artikel

Swiss Sovereign CRM: Auf KI aufgebaut.

Bereit zu handeln.