Know Your Customer (KYC) er ikke valgfrit for banker. Det er et lovkrav indlejret i anti-hvidvaskningsrammer verden over, håndhævet af tilsynsmyndigheder, der har udstedt milliarder i bøder til institutioner, der kommer til kort. Fra anbefalingerne fra Financial Action Task Force (FATF) til Den Europæiske Unions direktiver om bekæmpelse af hvidvaskning af penge og den amerikanske Bank Secrecy Act, skal banker verificere kundernes identitet, vurdere risici og overvåge relationer gennem hele klientens livscyklus.

For at opfylde disse forpligtelser kræver compliance-professionelle dybere indsigt i ændringer i lovgivningen, nye kriminelle taktikker og teknologiske trusler for at forbedre compliance-strategier for banker.

Denne artikel giver en praktisk guide til KYC-krav for banker, der dækker de vigtigste komponenter, regulatoriske forventninger og operationelle overvejelser, som compliance-teams skal forstå.

Hurtig oversigt over KYC-krav for banker

Kend din kunde (KYC) -forpligtelser gælder fra det øjeblik, en potentiel kunde henvender sig til en bank, og indtil forholdets afslutning. Disse krav eksisterer for at forhindre hvidvaskning af penge, finansiering af terrorisme, omgåelse af sanktioner og finansiel svindel. KYC-regler udgør det regulatoriske fundament for disse kernepligter, idet de kræver, at banker verificerer kundernes identiteter, forstår finansielle aktiviteter og overvåger mistænkelige transaktioner.

Bankens kerneopgaver inden for KYC omfatter:

- Identifikationsprogram for kunder (CIP) til indsamling og verificering af identitetsdokumenter

- Kundeforsvarlighed (CDD) til forståelse af formålet med forholdet og vurdering af risiko

- Udvidet due diligence (EDD) for kunder med høj risiko såsom politisk eksponerede personer (PEP)

- Løbende overvågning af transaktioner og periodiske filgennemgange

- Opbevaring af optegnelser i mindst fem år efter, at forholdet er afsluttet

Manuelle KYC-processer er ikke længere tilstrækkelige for mellemstore og store banker, der står over for stigende regulatorisk kontrol og klientvolumener. Automatiserede, suveræn Løsninger som InvestGlass gør det muligt for banker at opfylde KYC-overholdelsesforpligtelser, samtidig med at de bevarer fuld kontrol over klientdata inden for europæisk eller on-premise infrastruktur. Denne artikel er skrevet på britisk engelsk og fokuserer på banker, der søger alternativer til amerikanske eller kinesiske teknologiske platforme.

Hvad er KYC i bankverdenen?

KYC i bankverdenen refererer til "know your customer"-processen finansielle institutioner bruges til at verificere kunders identitet, forstå formålet med forretningsforhold og vurdere kundernes risikoprofiler. KYC er en due diligence-proces, der ikke kun kræves af banker, men også af andre finansielle institutioner for at overholde rammerne for bekæmpelse af hvidvaskning af penge og forhindre finansielle forbrydelser som svindel og hvidvaskning af penge. Det er en central komponent i bredere rammer til bekæmpelse af hvidvaskning af penge og finansiering af terrorisme snarere end en selvstændig forpligtelse.

Typiske KYC-elementer for banker omfatter:

- Verifikation af identitet ved brug af offentligt udstedte dokumenter

- Bevis for adresse gennem forbrugsregninger eller kontoudtog

- Kilde til midler og formueverifikation for konti med højere værdi

- Identifikation af reelle ejere for kunder med juridiske personer

KYC er påkrævet ved kontoåbning, udløst af større ændringer i klientprofilen og opdateres periodisk baseret på risikovurderinger. For eksempel ville en britisk privatkunde, der åbner en foliokonto, indsende et pas til identitetsverifikation og en nylig regning som bevis for adresse, gennemgå sanktionsscreening og gennemføre grundlæggende CDD på beskæftigelse før aktivering samme dag.

Hvorfor KYC-krav er vigtige for banker

KYC-krav (Know Your Customer) eksisterer for at bekæmpe hvidvask af penge, finansiering af terrorisme, sanktionsunddragelse, svindel og identitetstyveri. FN's kontor for narkotika og kriminalitet anslår, at hvidvask af penge udgør to til fem procent af det globale BNP årligt, eller mellem 800 milliarder og 2 billioner US dollars.

Centrale regulatoriske drivkræfter omfatter EU's sjette direktiv om bekæmpelse af hvidvask af penge (6AMLD), der trådte i kraft i december 2020, og som udvidede de strafbare forlæg til 22 kategorier og harmoniserede strafferetlige sanktioner. I USA pålægger Bank Secrecy Act og USA PATRIOT Act programmer for kundegenkendelse og skærpet kontrol for korrespondentbankforbindelser.

Konsekvenser af svag KYC inkluderer:

- Multi-million euro eller dollar bøder (globale AML-bøder oversteg 4,3 milliarder amerikanske dollars i 2024)

- Licensbegrænsninger og afhjælpningsprogrammer til en værdi af milliarder

- Omdømmetab forstærker kundeafgang med 10 til 20 procent

Omvendt leverer robust KYC renere klientdata, hurtigere onboarding, forbedret risikovurdering og reducerede svindeltab. Effektive KYC- og AML-programmer er essentielle for svindelbekæmpelse og hjælper banker med at opdage og stoppe finansiel kriminalitet som hvidvask, finansiering af terrorisme og identitetssvindel. Banker, der bruger suveræne regtech-platforme som InvestGlass, kan opfylde KYC-forpligtelser og samtidig bevare fuld kontrol over følsomme data inden for europæisk infrastruktur.

Kernekomponenter i bankens KYC-programmer

Moderne KYC-programmer hviler på tre tekniske søjler: Customer Identification Programme (CIP), Customer Due Diligence (CDD) og løbende overvågning. Disse skal formaliseres i en intern KYC-politik, godkendt af den øverste ledelse og tilpasset til hver jurisdiktion, hvor banken opererer.

Banker bør anvende en risikobaseret tilgang, hvor der anvendes forenklet kundekendskabsprocedure for lavrisikokunder og forøget kundekendskabsprocedure (EDD) for højrisikoprofiler som politisk eksponerede personer eller komplekse virksomhedsstrukturer. Som en del af denne tilgang er det essentielt at identificere og vurdere potentielle risikofaktorer, herunder hvidvaskning af penge, identitetstyveri og finansiel svindel, for at sikre overholdelse og styrke foranstaltninger til forebyggelse af svindel.

Identifikationsprogram for kunder (CIP)

Kundidentifikationsprogrammet CIP er processen til indsamling og verifikation af minimum kundemæssige oplysninger, før der etableres en relation. Kerneoplysninger omfatter:

Individuelle klienter | Virksomhedskunder |

|---|---|

Fuldt juridisk navn | Virksomhedsform og navn |

Fødselsdato | Registreringsnummer |

Bopælsadresse | Registreret kontor |

Identifikationsnummer (pas, nationalt ID) | Skatteidentifikationsnummer |

Reelle ejere (tærskel på 251 TP3T) |

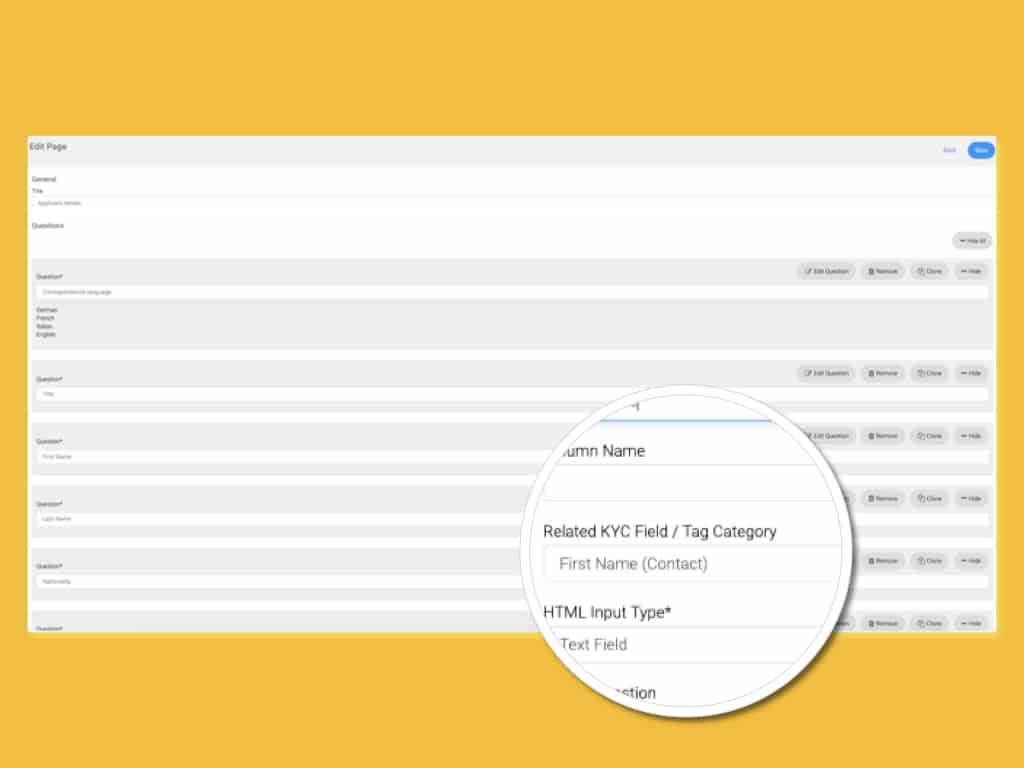

Verifikationsteknikker omfatter scanning af identitetspapirer, kontrol mod offentlige databaser og brug af biometriske kontroller som selfie-til-ID-sammenligning. Moderne CRM-systemer som InvestGlass digitaliserer CIP via webformularer, dokumentupload, OCR og automatiserede kontroller hostet på schweiziske eller lokale servere.

Due diligence af kunder (CDD)

Kundeforretningsmæssig omhu (CDD) indebærer at forstå forholdets karakter og formål samt at vurdere klientens risiko. Kerneaktiviteterne omfatter:

- Indsamling af oplysninger om erhverv eller forretningsaktivitet

- Dokumentation af forventet kontobrug og transaktionsvolumener

- Identifikation af hovedmodparter og driftslande

- Tildeling af risikovurderinger (lav, middel, høj)

Risikofaktorerne omfatter geografi (jurisdiktioner på FATF's grå eller sorte liste), anvendte produkter (derivater versus grundlæggende indskud), kundetype og leveringskanaler. Der kræves skærpet kundekendskab (enhanced due diligence) for kunder med høj risiko, herunder politisk eksponerede personer (PEP'er), industrier med høj risiko og komplekse offshore-strukturer, med særlig opmærksomhed på identifikation af kunder, der potentielt er involveret i finansiering af terrorisme eller andre finansielle forbrydelser som led i risikovurderingsprocessen.

InvestGlass workflows automatiserer CDD-spørgeskemaer, risikovurderingsregler og godkendelser, hvilket reducerer manuelle fejl og sikrer revisionsspor for tilsynsmyndigheder.

Udvidet due diligence (EDD)

Forbedret kundeindsigt (EDD) er et essentielt element i "kend din kunde"-processen (KYC), især når der håndteres kunder med høj risiko. Mens standard kundeindsigt kan være tilstrækkelig for de fleste klienter, skal finansielle institutioner anvende forbedrede kundeindsigtsforanstaltninger (EDD) på dem, der udgør en større risiko for hvidvaskning af penge, terrorfinansiering eller andre finansielle forbrydelser. EDD indebærer en omfattende gennemgang af kundens baggrund, forretningsaktiviteter og forbindelser, hvilket går ud over grundlæggende identitetsverifikation.

For kunder med høj risiko, såsom politisk eksponerede personer, klienter fra jurisdiktioner med høj risiko eller dem med komplekse ejerstrukturer, kan EDD omfatte virksomhedsbesøg, dybdegående interviews og brug af avancerede undersøgelsesværktøjer. Finansielle institutioner konsulterer ofte internationale virksomhedsregistre, retslige optegnelser og sanktionslister og kan anvende retsmedicinsk dokumentanalyse til at autentificere identitetsdokumenter og understøttende beviser. Disse skridt hjælper med at afdække skjulte risikofaktorer og mistænkelige forbindelser, der kan indikere potentiel involvering i hvidvaskning af penge eller finansiering af terrorisme.

Ved at implementere robuste procedurer for udvidet due diligence (EDD) demonstrerer finansielle institutioner deres engagement i reglerne om bekæmpelse af hvidvask af penge (AML) og forebyggelse af andre økonomiske forbrydelser. EDD er en kritisk beskyttelse inden for KYC-processen, der sikrer, at kunder med høj risiko bliver grundigt vurderet og overvåget, og at institutionens eksponering for ulovlig aktivitet minimeres.

Identifikation af reel ejer

Identifikation af reelle ejere er et grundlæggende krav inden for kundedetektionsprogrammet (CIP) for finansielle institutioner, især ved onboarding af juridiske enheder. Reelle ejere er de personer, der ultimativt ejer eller kontrollerer et selskab, selv hvis deres navne ikke fremgår af officielle dokumenter. Identifikation og verifikation af disse personer er afgørende for at forhindre hvidvaskning af penge og finansiering af terrorisme, da kriminelle ofte bruger komplekse strukturer til at sløre deres involvering.

Som en del af KYC-processen skal finansielle institutioner indsamle detaljerede oplysninger om reelle ejere, herunder deres fulde navne, bopælsadresser og identifikationsnumre. Disse oplysninger verificeres derefter ved hjælp af pålidelige, uafhængige kilder for at sikre nøjagtighed. Identifikationen af reelle ejere gør banker i stand til at vurdere en kundes sande risikoprofil, opdage mistænkelig aktivitet og overholde reglerne for bekæmpelse af hvidvask (AML).

Identifikation af den reelle ejer er ikke kun et lovkrav, men også et praktisk værktøj til at forhindre hvidvaskning af penge og finansiering af terrorisme. Ved at forstå, hvem der står bag en juridisk enhed, kan finansielle institutioner bedre identificere potentielle faresignaler og opfylde deres forpligtelser under programmet for kundekendskab (CIP) og bredere rammer for bekæmpelse af hvidvaskning af penge.

Løbende overvågning og journalføring

KYC-forpligtelserne slutter ikke ved onboarding. Banker skal udføre løbende overvågning for at opdage mistænkelige aktiviteter over tid. Typiske aktiviteter inkluderer:

- Transaktionsmønsteranalyse for anomalier og for at opdage mistænkelig adfærd eller uregelmæssige transaktioner, der kan indikere finansiel kriminalitet

- Sanctionslister og PEP-listes genkontrol

- Medieovervågning

- Periodisk opdatering af KYC-filer baseret på kundens risiko

Almindelige udløsere for gennemgang omfatter store internationale overførsler uden for de sædvanlige mønstre, ændringer i den reelle ejer, nye adresser i jurisdiktioner med høj risiko eller henvendelser fra retshåndhævelsesmyndigheder. Kundedata skal opbevares i mindst fem år efter, at kundeforholdet ophører, med nøjagtige perioder, der varierer efter jurisdiktion.

Automatiserede platforme som InvestGlass centraliserer dokumenter, logfiler og interaktionshistorik, hvilket gør det muligt for banker hurtigt at demonstrere overholdelse af reglerne under inspektioner.

Sådan forenkles KYC-processen i banker

KYC-processen kan ses i tre faser: forhåndsrisikofiltre, indledende identifikation og verificering samt løbende livscyklusovervågning. Mange banker designer disse som digitale rejser. implementeret i CRM eller kunde-livscyklusstyringsværktøjer.

Fastlæggelse af KYC-forudsætninger og risikovillighed

Før onboarding skal banker definere deres risikovilje og acceptkriterier i en dokumenteret KYC- og AML-politik. Typiske udelukkelseskriterier omfatter:

- Sanktionerede personer eller enheder

- Anonyme eller ihændehaveraktier

- Uautoriserede pengeoverførselstjenester

- Klienter fra FATF-sværtede jurisdiktioner

Digitale forhåndsscreeningsformularer kan filtrere ansøgere efter land, erhverv og virksomhedstype og derved afvise klart uacceptable kunder tidligt. InvestGlass giver banker mulighed for at konfigurere disse regler inden for onboarding-moduler uden at være afhængige af amerikansk eller kinesisk infrastruktur. Klare forudsætninger forbedrer effektiviteten og reducerer belastningen på KYC-analytikere.

KYC-identifikation og -verifikation ved onboarding

For individuelle klienter inkluderer praktiske skridt:

- Indsamling af KYC-dokumenter (ID, adressebevis)

- Udførelse sanktioner og PEP-screening

- Bekræftelse af midlernes oprindelse, hvor det kræves

- Udfyldelse af risikovurderingsspørgeskema

Virksomhedsklienter kræver yderligere tjek: verificering af virksomheden i officielle registre, kortlægning af ejerforhold, identifikation af de reelle ejere og indhentning af bestyrelsesbeslutninger. Højrisikokonti kræver mere dokumentation, godkendelse fra ledelsen og muligvis ekstern efterretningsinformation.

Banker bør dokumentere enhver check i en struktureret KYC-fil, der vedligeholdes på en integreret platform som InvestGlass for hurtigere revisioner. Afvejning af risikokontrol med en smidig kundeoplevelse er essentiel, især i digitale kanaler.

Evigvarende KYC og livscyklusovervågning

Perpetual KYC betyder at opdatere klientdata og risikovurderinger løbende snarere end kun på faste tidspunkter. Almindelige gennemgangsfrekvenser:

Risikovurdering | Gennemgangsfrekvens |

|---|---|

Høj risiko | Hvert år |

Mellemlang risiko | Hvert tredje år |

Lav risiko | Hvert femte år |

Transaktionsmonitoreringssystemer genererer alarmer, der udløser gennemgang, såsom usædvanlige kontantindbetalinger, grænseoverskridende pengestrømme eller transaktioner med sanktionerede lande. Når usædvanlige eller potentielt ulovlige transaktioner identificeres, kan banker blive pålagt at indgive en rapport om mistænkelig aktivitet som en del af deres lovmæssige forpligtelser. En integreret CRM og compliance værktøjer som InvestGlass samler alarmer, undersøgelser, opdaterede dokumenter og godkendelser ét sted. Det er kritisk at dokumentere beslutninger og begrundelser, da tilsynsmyndigheder forventer bevis for løbende KYC gennem hele kundeforholdet.

Regulatorisk landskab for bankens KYC-krav

KYC-krav formes af internationale standarder fra FATF og implementeres gennem regionale og nationale love. Banker, der opererer på tværs af grænser, skal overholde flere rammer samtidigt.

EU og UK KYC-regler

EU-banker følger direktiverne om bekæmpelse af hvidvaskning af penge, hvor 6AMLD siden december 2020 har styrket strafferetlig ansvarlighed og udvidet de strafbare forhold. Kerneforventningerne omfatter:

- Risikobaseret kundekendskab for alle kunder

- Identifikation og verifikation af reelle ejere

- Løbende overvågning og indberetning af mistænkelige transaktioner til finansielle efterretningsenheder

- Opbevaring af optegnelser i mindst fem år

Siden Brexit har Det Forenede Kongerige indført sine egne regler for hvidvaskning af penge, finansiering af terrorisme og overførsel af midler, som i vid udstrækning er tilpasset EU's principper. Financial Conduct Authority (FCA) og Prudential Regulation Authority (PRA) fører tilsyn med bankernes KYC- og AML-compliance.

InvestGlass, som en schweizisk platform tæt på EU- og britiske markeder, støtter europæiske banker, der ønsker en ikke-amerikansk eller kinesisk leverandør.

Amerikanske KYC-regler for banker

Bankhemmelighedsloven fra 1970 udgør grundlaget for amerikanske AML-forpligtelser, som administreres af Financial Crimes Enforcement Network (FinCEN). USA PATRIOT Act fra 2001 introducerede eksplicitte CIP-krav og styrkede CDD-forventningerne til korrespondent- og privatbankvirksomhed.

Amerikanske banker skal:

- Implementer skrevne Rengøring i stedet for Proces (CIP) procedurer

- Før optegnelser over ID-verifikation

- Screening af klienter mod OFAC sanktionslister

- Indberet mistænkelige transaktioner via indberetninger om mistænkelig aktivitet

2016-reglen om kundekendskab formaliserede identifikation og verifikation af reelle ejere for juridiske kunder. Håndhævelse er aktiv: HSBC betalte 1,9 mia. USD i 2012 for fejl vedrørende hvidvaskning af penge for mexicanske karteller.

Andre relevante KYC-rammer verden over

Jurisdiktioner, herunder Schweiz, Singapore og De Forenede Arabiske Emirater, følger FATF's anbefalinger med lokale regler, der kræver lignende kontrol. Schweiz anvender FINMA-cirkulærer med vægt på datakonfidentialitet i den schweiziske banktradition.

Grænseoverskridende operationer betyder, at banker ofte anvender den strengeste gældende standard på tværs af deres globale kundebase. Suveræne platforme hostet i Schweiz, som f.eks. InvestGlass, understøtter banker, der ønsker europæisk databeskyttelse, samtidig med at de servicerer kunder i flere regioner.

Kundeforordninger og -reglementer ved KYC

Kunderegler og -bestemmelser i KYC er designet til at sikre, at finansielle institutioner opererer inden for et robust lovgivningsmæssigt rammeværk for at forhindre finansiel kriminalitet som hvidvaskning af penge og finansiering af terrorisme. Financial Crimes Enforcement Network (FinCEN) fastlægger klare forventninger til både kunder og finansielle institutioner og pålægger implementering af kundekendelsesprogrammer (CIP) og procedurer for kundekendskabspligt (CDD). Disse foranstaltninger er afgørende for at verificere kundernes identitet og vurdere risikoprofiler.

Under Bank Secrecy Act (BSA) er finansielle institutioner forpligtet til at opretholde omfattende optegnelser over kundetransaktioner og til at indberette enhver mistænkelig aktivitet til FinCEN. Dette omfatter overvågning for tegn på hvidvaskning af penge og finansiering af terrorisme, samt sikring af, at der foretages due diligence gennem hele kunderelationen. Overholdelse af disse kunderegler er afgørende for at opretholde det finansielle systems integritet og opfylde regulatoriske krav.

Ved at følge disse regler kan finansielle institutioner opdage og forebygge finansielle forbrydelser, beskytte sig mod sanktioner og bidrage til den samlede sikkerhed i det finansielle system. Effektive KYC-procedurer, understøttet af klare kunderegler, er grundlaget for et compliant og modstandsdygtigt bankmiljø.

Udformning af en robust KYC-politik for banker

Regulatorer forventer, at banker vedligeholder dokumenterede KYC- (kend din kunde) og AML-politikker (bekæmpelse af hvidvask af penge), som er godkendt af bestyrelsen og revideres regelmæssigt. Nøgleelementer inkluderer:

- Risikovillighed og kundegodkendelseskriterier

- CDD og EDD procedurer

- Sanktionsscreening krav

- Løbende overvågningsprotokoller

- Rapporteringsforpligtelser og krav til uddannelse

- Rolles som f.eks. Money Laundering Reporting Officer (MLRO)

Referencer til vejledninger fra FATF og lokale tilsynsmyndigheder styrker politikgrundlaget. InvestGlass kortlægger policymæssige krav direkte i konfigurerbare arbejdsgange, tjeklister og godkendelsesstier, hvilket operationaliserer politikken i stedet for at lade den være et statisk dokument.

Digital og automatiseret KYC for moderne banker

Manuelle KYC-procedurer skaber udfordringer: onboarding tager i gennemsnit 40 dage, fejlraten ligger på fem til ti procent, og omkostningerne pr. kunde ligger på 200 til 500 euro. Digital onboarding, eKYC, dokumentopsamling og AI-drevne kontroller forbedrer hastighed og nøjagtighed.

Regulatorisk fokus på sikkerhed kræver kryptering, adgangskontroller og klare aftaler om datalokation. Mange populære KYC-løsninger er afhængige af amerikansk eller kinesisk cloud-infrastruktur, hvilket strider imod forventninger om datasuverænitet.

InvestGlass tilbyder et schweizisk suverænt alternativ: CRM, digital onboarding, KYC-verifikationsworkflows og porteføljeredskaber med hosting i Schweiz eller on-premise. Banker bevarer fuld suverænitet over kundedata og undgår afhængighed af hyperscalers, der er omfattet af den amerikanske CLOUD Act eller kinesiske datalovgivning.

Hvordan InvestGlass Understøtter Bankens KYC-krav

InvestGlass er bygget til regulerede finansielle institutioner, der kræver integreret CRM, onboarding, KYC, compliance-workflows og porteføljestyring. Konkrete funktioner inkluderer:

- Konfigurerbare digitale onboarding-formularer

- Automatiserede dokumentanmodninger og OCR

- Risikobetalingssystemer i overensstemmelse med FATF- og EBA-regler

- KYC-opgavestyring med fulde revisionsspor

- Sikker klientportaler for dokumenter udveksling

Datasuverænitet er centralt: Hosting i schweizisk infrastruktur eller i bankens eget datacentre undgår amerikanske eller kinesiske hyperskalere og giver banker fuld kontrol over placeringen af klientdata. InvestGlass understøtter EU-, britiske, schweiziske og andre regulatoriske krav gennem fleksible regelmotorer, dokumentchecklister og dynamiske risikobaserede arbejdsgange.

Banker, der ønsker at modernisere deres KYC-compliance, mens de beskytter kundernes suverænitet, kan bruge InvestGlass som en central platform for compliant, automatiserede og skalerbare KYC-operationer. For at udforske, hvordan InvestGlass kan understøtte din institutions krav, bør du overveje at gennemgå dine nuværende KYC-processer i forhold til de rammer, der er skitseret i denne vejledning, og vurdere, om en suveræn platform bedre tjener dine databeskyttelsesmål.

Konklusion

Afslutningsvis er Know Your Customer (KYC) en hjørnesten i overholdelse af lovgivningen for finansielle institutioner og spiller en afgørende rolle i at verificere kundernes identiteter, vurdere risikoprofiler og forhindre finansiel kriminalitet som hvidvaskning af penge og terrorfinansiering. KYC-processen omfatter flere centrale komponenter, herunder Customer Identification Programs (CIP), Customer Due Diligence (CDD) og Enhanced Due Diligence (EDD), som hver især er designet til at adressere forskellige risikoniveauer og lovgivningsmæssige krav.

Finansielle institutioner skal overholde strenge regler, såsom Bank Secrecy Act (BSA) og Anti-Money Laundering (AML) rammer, for at sikre løbende overvågning og konstant opdatering af kundedata. Denne årvågenhed gør det muligt at opdage mistænkelig aktivitet og forhindre ulovlige midler i at trænge ind i det finansielle system. Ved at implementere robuste KYC-procedurer, herunder verificering af kundernes identiteter, udførelse af due diligence og indberetning af mistænkelige transaktioner til Financial Crimes Enforcement Network (FinCEN), kan banker effektivt styre risikofaktorer og opretholde overholdelse af reglerne.

I sidste ende beskytter en stærk KYC-proces (Know Your Customer) ikke kun finansielle institutioner og deres kunder mod finansiel kriminalitet, men opretholder også integriteten af det finansielle system som helhed. Gennem konstant overvågning, overholdelse af lovkrav og en forpligtelse til bedste praksis kan finansielle institutioner forhindre finansiel kriminalitet, opdage mistænkelig aktivitet og sikre, at ulovlige midler ikke hvidvaskes eller bruges til finansiering af terrorisme.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.