Eine Neobank von Grund auf neu einrichten

Bauen Sie es mit InvestGlass!

Die Welt verändert sich und damit auch die Art und Weise, wie wir digitale Banken aufbauen. Der neueste Trend bei Online-Bankdienstleistungen, das Neo-Banking, hat in den letzten Jahren exponentiell zugenommen. In diesem Artikel erfahren Sie, wie Sie eine Neo-Bank von Grund auf einrichten können. Wir gehen auf alles ein, von der Art der benötigten Software bis hin zur Preisgestaltung für Ihre Dienstleistungen.

Neu gegründete Unternehmen profitieren von Bankwesen als Finanzdienstleister’ Plug-and-Play-Ansatz.

1. Was ist eine Neobank im Vergleich zu einer traditionellen Bank?

Neobanken stehen im Vergleich zu traditionellen Banken für eine Verlagerung hin zu digital ausgerichteten Finanzdienstleistungen, bei denen Benutzerfreundlichkeit und Zugänglichkeit gegenüber dem traditionellen Bankmodell mit physischen Filialen und einer breiteren Palette von Bank- und Kreditprodukten im Vordergrund stehen. Im Gegensatz zu traditionellen Banken, die über eine eigene Banklizenz verfügen und ein umfassendes Angebot an Finanzdienstleistungen wie Sparkonten, Kredite und Girokonten über physische und Online-Kanäle anbieten, sind Neobanken in erster Linie online tätig und stützen sich bei der Erbringung ihrer Dienstleistungen häufig auf Partnerschaften mit etablierten Finanzinstituten. Diese Unterscheidung ermöglicht es den Neobanken, innovative Dienstleistungen wie Privatkredite, Handel und Hypothekenberatung anzubieten, ohne die Notwendigkeit einer physischen Präsenz oder einer eigenen Banklizenz. Die regulatorischen Rahmenbedingungen für Neobanken sind jedoch von Land zu Land sehr unterschiedlich.

In einigen Regionen können Neobanken unter einer “Banklizenz” arbeiten, die von einem Partnerfinanzinstitut erteilt wird, was den Einstieg in den Bankensektor vereinfacht. Im Gegensatz dazu müssen Neobanken in anderen Ländern möglicherweise einen komplexeren Regulierungsprozess durchlaufen, um bestimmte Finanzdienstleistungen anbieten zu können, was sich auf ihre Geschäftsmodelle und das Spektrum der Dienstleistungen auswirkt, die sie anbieten können. Diese Varianz unterstreicht, wie wichtig es ist, das spezifische nationale regulatorische Umfeld für Neobanken zu verstehen, da es sich direkt auf ihre operativen Fähigkeiten, die Dienstleistungen, die sie anbieten können, und ihre Wachstumsstrategien auswirkt. Beispiele von Neobanken wie WeBank by Tencent, Yolt und Moven veranschaulichen die globale Reichweite und die verschiedenen Ansätze innerhalb des Neobankensektors, die die unterschiedliche Regulierungs- und Marktdynamik in den einzelnen Ländern widerspiegeln.

2. Warum die Gründung einer eigenen Bank für Sie von Vorteil sein könnte - brauchen Sie eine Banklizenz?

Sie brauchen keine volle Backlizenz, um Ihren Neo zu starten Herausforderungsbank. Sie können erstellen Sie Ihr digitales Bank ohne eigene Banklizenz. Die meisten Herausfordererbanken begannen mit einfachen Kernbankensystemen und einer Dachlizenz. Eine Dachlizenz ist eine Lizenz, die Sie mit einer traditionellen Bank teilen.

Eine Banklizenz zu erhalten, kann extrem teuer und langwierig sein. Die Suche nach dem richtigen Bankpartner oder Finanzinstitut kann ein einfacher Weg sein, um Ihr Unternehmen zu gründen.

Für die Ausgabe von Karten gibt es in den meisten Ländern lokale Anbieter, die Prepaid-Karten herstellen und sogar eine technologische Infrastruktur und Reporting-Tools anbieten.

3. Gründung einer Neobank von Grund auf, welches Produkt benötigen Sie mit traditioneller Bankinfrastruktur?

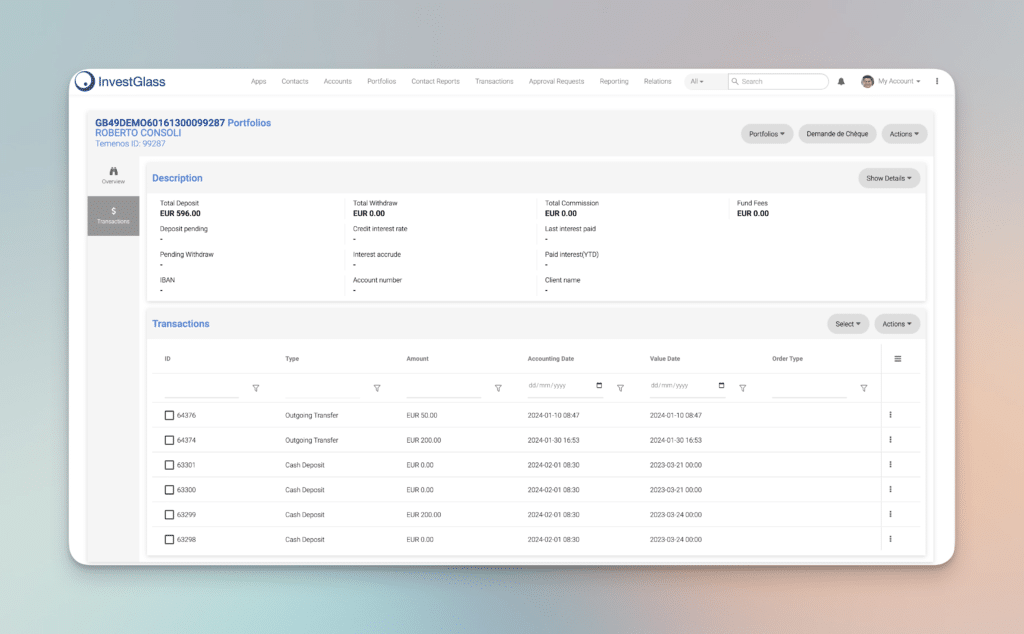

Das Ziel ist es, eine zentrale Anlaufstelle zu sein. Der digitale Aufbau beginnt mit digitalen Werkzeugen wie einer CRM und das digitale Formular für die Kundenanmeldung sowie ein gutes digitales Marketinginstrument zur effizienten Verwaltung der Vertriebskanäle. Sie müssen über eine leistungsstarkes CRM denn dies ist der Schlüssel zur Erfassung künftiger Kundendaten.

Der Rest ist komponierbare Architektur. Es ist wichtig, dass Ihr neo Bankdienstleister bietet einen blitzschnellen digitalen Kontoeröffnungsprozess. Sie sollten sich auch mit Lösungen für die Zahlungsabwicklung und KYC-Sanierung. Das InvestGlass-Team freut sich darauf, sein Wissen mit Ihnen zu teilen.

4. Was ist vor der Eröffnung einer digitalen Bank zu beachten (Sicherheit, Gebühren, Zinssätze)?

Wenn Sie die Einführung eines digitale Bank, Um den Erfolg des Vorhabens zu gewährleisten, müssen neben der anfänglichen Finanzierung mehrere kritische Faktoren bewertet werden. Sicherheit, Gebühren und Zinssätze sind von größter Bedeutung, aber auch die Nutzung innovativer Wachstumsstrategien und die Abgrenzung von traditionellen Banken spielen eine entscheidende Rolle.

Sicherheit ist ein Eckpfeiler für digitale Banken und erfordert Investitionen in robuste Cybersicherheitsmaßnahmen und Cloud-Computing-Lösungen zum Schutz von Kundendaten und Finanztransaktionen. Eine sichere digitale Bankplattform schafft nicht nur Vertrauen bei den Nutzern, sondern erfüllt auch die strengen regulatorischen Anforderungen. Die Implementierung von fortschrittlicher Verschlüsselung, Multi-Faktor-Authentifizierung und kontinuierlicher Überwachung kann dazu beitragen, Risiken zu mindern und das Ökosystem der digitalen Banklösungen zu schützen.

Bei den Gebühren und Zinssätzen ist eine wettbewerbsfähige Preisgestaltung der Schlüssel zur Gewinnung und Bindung von Kunden. Digitale Banken haben den Vorteil niedrigerer Betriebskosten, da es keine physischen Filialen gibt. Dadurch können sie attraktivere Zinssätze für Sparkonten und Kredite sowie niedrigere oder gar keine Gebühren für die Kontoführung und Transaktionen anbieten. Transparente Preismodelle und eine klare Kommunikation über Gebühren und Vorteile können die Kundenzufriedenheit und -treue erhöhen.

Growth Hacking ist ein unkonventioneller Weg, um Kunden zu gewinnen und die Marke bekannt zu machen. Durch den Einsatz kreativer, kostengünstiger Strategien zum ‘Hacken’ von schnellem Wachstum - wie virale Marketingkampagnen, Engagement in sozialen Medien und Nutzung von Analysen für gezielte Angebote - können digitale Banken ohne die beträchtlichen Marketingausgaben, die für traditionelle Banken typisch sind, ein erhebliches Wachstum erzielen können.

Auch wenn digitale Banken von Natur aus online arbeiten, kann die Integration von physischen Berührungspunkten oder Pop-up-Erlebnissen die Kundenbeziehung bereichern und greifbare Interaktionen in einer überwiegend virtuellen Welt bieten. Mit diesem hybriden Ansatz können konventionelle Banken ein breiteres Publikum ansprechen, auch diejenigen, die gelegentliche persönliche Bankkontakte schätzen.

Die Abgrenzung von Neo-Banken gegenüber traditionellen Banken und Altsystemen ist entscheidend. Dies kann erreicht werden, indem man sich auf die Kundenerfahrung konzentriert, von der Kontoeröffnung bis zur täglichen Verwaltung und darüber hinaus. Funktionen wie personalisierte Finanzberatung, nahtlose Integration mit Zahlungs- und Finanzmanagement-Apps und innovative Produkte, die auf spezifische Kundenbedürfnisse zugeschnitten sind, können eine digitale Bank auszeichnen. Die Betonung der Benutzerfreundlichkeit mit einem sauberen, intuitiven App-Design und einem reaktionsschnellen Kundenservice unterscheidet digitale Banken weiter von ihren traditionellen Gegenstücken.

Zusammenfassend lässt sich sagen, dass der Start einer digitalen Bank einen vielschichtigen Ansatz erfordert, der sich nicht nur auf die grundlegenden Aspekte der Sicherheit, Gebühren und Zinssätze konzentriert, sondern auch auf innovative Wachstumsstrategien, Kundenerfahrung und das Potenzial für hybride digital-physische Dienstleistungsmodelle. Indem sie sich mit diesen Bereichen befassen, können sich neue digitale Banken für den Erfolg in der wettbewerbsorientierten Finanzdienstleistungslandschaft positionieren.

5. Schritte für die Eröffnung eines Kontos bei der neobank Ihrer Wahl und die ersten Schritte

1. Recherche und Auswahl der richtigen Neobank

Der erste Schritt besteht in einer gründlichen Recherche, um eine erstklassige Neobank-App-Entwicklung zu finden, die zu Ihren finanziellen Bedürfnissen oder Ihrem Geschäftsmodell passt. Berücksichtigen Sie Faktoren wie das Angebot an Bank- und Finanzdienstleistungen, die Einhaltung von Vorschriften, Sicherheitsmaßnahmen, die Benutzeroberfläche der Neobank-App und die Qualität des Kundendienstes. Sehen Sie sich Bewertungen an, vergleichen Sie Funktionen und stellen Sie sicher, dass die Neobank auf den Nischenmarkt oder das unterversorgte Segment abzielt, das Sie mit Ihrem Start-up bedienen möchten.

2. Erstkontakt und Konsultation

Wenden Sie sich an die Neobank-Entwicklungsabteilung oder an ein Beratungsunternehmen mit Erfahrung in der Entwicklung digitaler Banken für ein erstes Beratungsgespräch. Dieses Gespräch sollte sich darauf konzentrieren, die Voraussetzungen für die Kontoeröffnung, die Arten der verfügbaren Konten und Dienstleistungen und alle spezifischen Überlegungen zum Geschäftsmodell für diejenigen, die selbst in den Neobank-Bereich einsteigen wollen, zu verstehen. Nutzen Sie diese Gelegenheit, um Einblicke in das regulatorische Umfeld zu erhalten und zu erfahren, wie Sie sich ohne eine herkömmliche Banklizenz darin bewegen können.

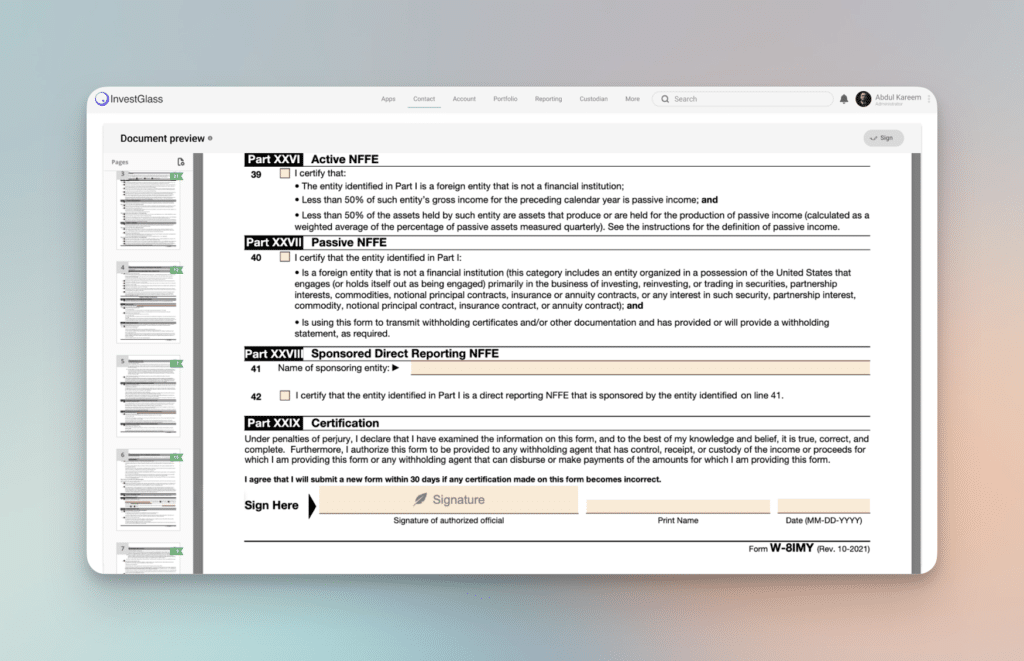

3. Onboarding und Identitätsüberprüfung

Neobanken bieten in der Regel ein schlankes digitales Onboarding Prozess, der eine Identitätsprüfung beinhaltet. Dieser Schritt ist entscheidend für die Einhaltung von Vorschriften und zum Schutz vor Betrug. Bereiten Sie sich darauf vor, die erforderlichen Unterlagen vorzulegen, z. B. einen amtlichen Ausweis, einen Adressnachweis und in einigen Fällen eine zusätzliche Überprüfung für Geschäftskonten. Der Prozess nutzt fortschrittliche Technologien, wie biometrische Verifizierung und KI-gesteuerte Prüfungen, um Sicherheit und Effizienz zu gewährleisten.

4. Erkundung vorintegrierter Funktionen und Dienste

Sobald Ihr Konto eingerichtet ist, sollten Sie sich die Zeit nehmen, um die vorintegrierten Funktionen und Dienstleistungen Ihrer neobank zu erkunden. Dazu könnten gehören: Mobile-Banking-App-Funktionen, Lösungen für die Zahlungsabwicklung, Kontoverwaltungstools und mehr. Für diejenigen, die eine eigene neobank gründen wollen, ist es wichtig, diese Funktionen zu verstehen, um herauszufinden, was Sie in Ihre digitale Banklösung integrieren möchten. Dienste wie Investglass bieten eine Reihe von Tools, die für moderne Finanzdienstleistungen entwickelt wurden, von CRM-Systemen bis hin zu automatisierten Compliance-Checks.

5. Anpassen Ihrer Bankerfahrung

Passen Sie Ihr Bankerlebnis an, indem Sie Kontopräferenzen einrichten, zusätzliche Finanzprodukte erkunden und bei Bedarf Dienste von Drittanbietern integrieren. Für Unternehmer geht es in diesem Schritt darum, sich vorzustellen, wie Ihre Kunden mit Ihrer Neobank-Plattform interagieren werden. Überlegen Sie, wie Sie Ihr Angebot von herkömmlichen Bankdienstleistungen abheben können, indem Sie sich auf die Benutzerfreundlichkeit, den Komfort des Online-Bankings und innovative Finanzprodukte konzentrieren.

6. Regulatorisches Umfeld Navigation

Für diejenigen, die an der Gründung einer eigenen Neobank interessiert sind, ist der Umgang mit dem regulatorischen Umfeld ein entscheidender Schritt. Lassen Sie sich von Experten beraten und nutzen Sie Partnerschaften mit anderen Finanzinstituten, um das Umfeld zu verstehen. Dazu gehört auch das Verständnis der Auswirkungen von Banklizenzen, der Allgemeinen Datenschutzverordnung (GDPR) und anderer geltender Vorschriften. Die Anpassung Ihres Geschäftsmodells an diese Anforderungen von Anfang an ist entscheidend für den langfristigen Erfolg.

7. Marktanalyse und Wachstumsstrategie

Führen Sie schließlich eine gründliche Marktanalyse um die Nachfrage in Ihrer Zielnische oder in unterversorgten Marktsegmenten zu verstehen. Entwickeln Sie eine Wachstumsstrategie, die digitales Marketing, innovative Produktangebote und einen exzellenten Kundenservice einsetzt, um Nutzer zu gewinnen und zu binden. Kontinuierliche Innovation und Anpassung an das Kundenfeedback sind der Schlüssel zum schnelleren Wachstum Ihrer Neobank.

Der Einstieg in eine neobank oder der Start einer eigenen digitalen Banking-Plattform erfordert einen strategischen Ansatz, ein Verständnis für das regulatorische Umfeld der Finanzbranche und die Konzentration auf ein außergewöhnliches digitales Bankerlebnis. Wenn Sie diese Schritte befolgen, können sowohl Privatpersonen als auch Unternehmer den Prozess effektiver durchlaufen und eine solide Grundlage für das persönliche Banking oder ein erfolgreiches Startup mit Neobank-Software schaffen.

Ihre Neobank-Reise beginnt

Um eine Neobank zu gründen, sollten Sie zunächst Ihr Geschäftsmodell, Ihre Zielgruppe und das Spektrum der digitalen Bankdienstleistungen, die Sie anbieten wollen, definieren. Berücksichtigen Sie die Wettbewerbslandschaft in der Finanzbranche und konzentrieren Sie sich auf Nischen oder unterversorgte Marktsegmente. Stellen Sie sicher, dass Ihre Plattform wesentliche Funktionen für moderne Finanzdienstleistungen enthält, wie z. B. nahtlose Kontoeröffnung, sichere Zahlungsabwicklung und effektive Verwaltung von Kundendaten.

Arbeiten Sie mit erfahrenen Partnern zusammen, sei es im Bankwesen, in der Fintech-Branche oder im Technologiebereich, um das komplexe regulatorische Umfeld zu meistern und deren Fachwissen für die Entwicklung einer neobank zu nutzen. Denken Sie daran, dass der Aufbau einer neobank ein fortlaufender Prozess ist, der kontinuierliche Innovation, die Einhaltung von Vorschriften und das Engagement für ein außergewöhnliches digitales Bankerlebnis erfordert.

Zusammenfassend lässt sich sagen, dass die Gründung einer Neobank von Grund auf ein anspruchsvolles, aber lohnendes Unterfangen ist, das die Zukunft der Finanzbranche darstellt. Indem sie sich auf digitale Innovation, Kundenerfahrung und die Einhaltung von Vorschriften konzentrieren, können Unternehmer erfolgreiche digitale Banken gründen, die traditionelle Bankmodelle in Frage stellen und die sich entwickelnden Bedürfnisse der heutigen Verbraucher erfüllen.

InvestGlass kann Ihnen helfen, eine Neobank oder andere Finanzinstitute mit angeschlossenen Bankdienstleistungen schneller aufzubauen

InvestGlass ist ein leistungsstarkes Schweizer Digital-Tool, das die Gründung und den Betrieb von Neobanken rationalisieren soll und eine Reihe von Funktionen bietet, die die Entwicklungskosten und den Prozess für Neobank-Apps erheblich beschleunigen können. Durch die Nutzung von InvestGlass können Unternehmer eine Neobank schneller aufbauen, indem sie die integrierte Plattform für CRM (Customer Relationship Management), Vertriebsautomatisierung und digitales Onboarding, neben anderen Funktionalitäten, nutzen. Hier erfahren Sie, wie InvestGlass die schnelle Entwicklung einer Neobank erleichtert:

1. CRM und Kundenanbindung

InvestGlass bietet ein robustes CRM-System, das auf Finanzdienstleistungen zugeschnitten ist. Dieses System ermöglicht es Neobanken, Kundenbeziehungen effizient zu verwalten, vom ersten Kontakt bis zur laufenden Kontoführung. Die Plattform automatisiert den digitalen Onboarding-Prozess, sodass die Eröffnung eines neuen Bankkontos für die Kunden nahtlos erfolgt. Dazu gehören das Sammeln der erforderlichen Dokumente, die Identitätsüberprüfung und die Einhaltung der regulatorischen Anforderungen - und das alles auf eine schlanke, benutzerfreundliche Weise.

2. Automatisierte Compliance und KYC

Die Einhaltung der regulatorischen Standards und der KYC-Anforderungen (Know Your Customer) ist für Neobanken entscheidend. InvestGlass automatisiert diese Prozesse, reduziert das Risiko menschlicher Fehler und stellt sicher, dass die Neobank die geltenden Gesetze und Vorschriften einhält. Diese Automatisierung umfasst Echtzeit-Prüfungen und -Gleichgewichte, die die Neobank auf alle Diskrepanzen oder Probleme aufmerksam machen, die angegangen werden müssen, wodurch der Compliance-Prozess beschleunigt und zuverlässiger wird.

3. Vertriebsautomatisierung und digitales Marketing

Die Vertriebsautomatisierungs- und digitalen Marketing-Tools von InvestGlass ermöglichen es Neobanken, ihre Zielgruppe effektiver zu erreichen. Die Plattform bietet Funktionen für E-Mail-Marketing, Kampagnenmanagement und Lead-Generierung, die alle in das CRM integriert sind. So können Neobanken ihre Marketingmaßnahmen auf bestimmte Kundensegmente zuschneiden, die Kundenbindung verbessern und das Wachstum fördern - und das alles bei gleichzeitiger Reduzierung des manuellen Aufwands für diese Aufgaben.

4. Anpassbare Finanzprodukte und -dienstleistungen

Die Plattform bietet Tools zur Erstellung und Verwaltung einer breiten Palette von Finanzprodukten und -dienstleistungen, von Sparkonten bis hin zu Krediten und Anlagemöglichkeiten. Dank dieser Flexibilität können Neobanken ihre Angebote schnell an die sich verändernden Bedürfnisse ihrer Kunden und des Marktes anpassen, ohne dass eine umfangreiche Backend-Entwicklung erforderlich ist.

5. Integration mit Diensten von Drittanbietern

InvestGlass unterstützt die Integration mit verschiedenen Diensten von Drittanbietern, darunter Zahlungsabwickler, Bankensoftware und andere Fintech-Lösungen. Diese Interoperabilität ermöglicht es Neobanken, ihr Ökosystem zu erweitern und ihren Kunden eine umfassende Palette von Dienstleistungen anzubieten, während gleichzeitig die Entwicklungszeit und -kosten minimiert werden.

6. Skalierbarkeit und Sicherheit

Wenn Neobanken wachsen, wird der Bedarf an einer skalierbaren und sicheren Plattform immer größer. InvestGlass ist so konzipiert, dass es mit dem Unternehmen mitwächst und eine steigende Anzahl von Kunden und Transaktionen aufnehmen kann, ohne die Leistung oder Sicherheit zu beeinträchtigen. Die robusten Sicherheitsmaßnahmen der Plattform stellen sicher, dass die Kundendaten geschützt sind, was dem Bedürfnis der Neobank entspricht, Vertrauen aufzubauen und die Datenschutzbestimmungen einzuhalten.

Zusammenfassend lässt sich sagen, dass InvestGlass eine umfassende, integrierte Plattform bietet, die die wichtigsten operativen, Compliance- und Marketinganforderungen von Neobanken erfüllt. Seine fortschrittlichen Funktionen zur Prozessautomatisierung in Verbindung mit der Möglichkeit, Finanzprodukte und -dienstleistungen anzupassen und schnell bereitzustellen, machen es zu einem unschätzbaren Werkzeug für jeden, der effizient und effektiv in den Neobankenbereich einsteigen will.