Die CRM-Auswahl für das Wealth Management im Jahr 2026 wird durch Regulierung, KI-Funktionen und Datenschutzanforderungen geprägt. Die Entscheidung, die Sie heute treffen, wird die Compliance-Position Ihres Unternehmens, die Beraterproduktivität und das Kundenerlebnis in den kommenden Jahren beeinflussen. Hier sind die wichtigsten Dimensionen, die Unternehmen bewerten müssen:

- Regulierte Institutionen sollten der Datensouveränität Priorität einräumen, insbesondere Schweizer Hosting-Optionen wie InvestGlass für europäische und globale Datenschutzanforderungen

- Das richtige CRM muss vereinen digitales Onboarding, KYC, Portfoliomanagement und Kundenkommunikation anstelle einer einfachen Kontaktdatenbank

- Die Integration in bestehende Kernbanken, Portfoliomanagement-Software und Planungstools ist oft wichtiger als die Checkliste der einzelnen Funktionen.

- Berater sollten immer einen strukturierten Proof of Concept mit echten Kundendaten durchführen, bevor sie sich für einen mehrjährigen CRM-Vertrag entscheiden.

- Die Gesamtbetriebskosten über einen Zeitraum von drei bis fünf Jahren sind weitaus wichtiger als der reine Lizenzpreis

Einleitung: Warum der CRM-Vergleich für Vermögensverwalter im Jahr 2026 wichtig ist

Gebührendruck, dezentrale Beratungsmodelle und strengere Vorschriften in Europa, dem Nahen Osten und Asien haben das Kundenbeziehungsmanagement von einem "nice to have" zu einem Kernsystem für Vermögensverwaltungsunternehmen gemacht. Finanzinstitute können es sich nicht länger leisten, Kundendaten als verstreute Informationen zu behandeln, die in Tabellenkalkulationen und E-Mail-Postfächern leben. Die Finanzdienstleistungsbranche verlangt nach mehr.

CRM-Plattformen sind eine Art von Finanzsoftware, die von Vermögensverwaltern eingesetzt wird, um die Kundenverwaltung zu rationalisieren, Aufgaben zu automatisieren und die Einhaltung von Vorschriften zu gewährleisten.

Moderne Wealth-Management-CRMs müssen alles unterstützen, vom ersten Kontakt und der Akquise bis hin zur Berichterstattung über diskretionäre Mandate und laufende Eignungsprüfungen. Dabei geht es nicht nur um die Verwaltung von Verkaufspipelines im allgemeinen Sinne. Es geht um den Umgang mit sensiblen Finanzdaten, aufsichtsrechtlichen Anforderungen und komplexen, länderübergreifenden Kundenbeziehungen. Moderne CRM-Software lässt sich auch mit anderen Finanzinstrumenten wie Portfoliomanagement-, Buchhaltungs- und Finanzplanungssystemen integrieren, um die Datensynchronisation und die Entscheidungsfindung für Finanzberater zu verbessern.

Dieser Artikel ist aus der Perspektive von InvestGlass als Schweizer Wealthtech-Anbieter geschrieben. Unser Fokus liegt auf dem Evaluationsprozess und nicht auf der Auflistung von generischen Top-Ten-Tools. Wir bieten einen strukturierten Rahmen, den Banken, Privatbanken, externe Vermögensverwalter und Family Offices anwenden können, um Plattformen wie InvestGlass, Salesforce Financial Services Cloud, Microsoft Dynamics 365, Wealth Dynamix und andere zu vergleichen.

Vorteile des Einsatzes eines CRM-Systems im Wealth Management

Die Implementierung eines CRM-Systems in der Vermögensverwaltung bietet erhebliche Vorteile, die über die einfache Kontaktverwaltung hinausgehen. Ein modernes CRM für Finanzberater fungiert als zentraler Knotenpunkt für alle Kundendaten und ermöglicht einen umfassenden 360-Grad-Blick auf die finanzielle Situation jedes Kunden, seine Präferenzen und die Historie der Kundeninteraktionen. Dieser ganzheitliche Ansatz für das Kundenbeziehungsmanagement versetzt Berater in die Lage, hochgradig personalisierte Beratung anzubieten, Kundenbedürfnisse zu antizipieren und stärkere, dauerhafte Kundenbeziehungen aufzubauen.

CRM-Systeme rationalisieren das Onboarding von Kunden, indem sie die Datenerfassung, das Dokumentenmanagement und die Compliance-Prüfungen automatisieren, wodurch der manuelle Aufwand reduziert und der Onboarding-Prozess beschleunigt wird. Die Workflow-Automatisierung steigert die betriebliche Effizienz weiter, indem sie sich wiederholende Aufgaben, Erinnerungen und Nachfassaktionen automatisiert, so dass Finanzberater mehr Zeit für strategische Aktivitäten wie Finanzplanung und Portfoliomanagement haben.

Außerdem tragen zentralisierte Kundendaten und automatisierte Prozesse zu einer besseren Kundenbindung bei. Die Berater können die Kundenbeziehungen proaktiv verwalten, wichtige Meilensteine verfolgen und eine konsistente Kommunikation sicherstellen - all dies fördert das Vertrauen und die Loyalität. Durch den Einsatz von CRM-Systemen können Vermögensverwaltungsunternehmen auch Kundenportfolios effektiver überwachen und analysieren, Wachstumschancen erkennen und einen höheren Servicestandard über den gesamten Kundenlebenszyklus hinweg bieten.

Zusammenfassend lässt sich sagen, dass ein CRM-System für Vermögensverwaltungsfirmen, die ihr Kundenbeziehungsmanagement optimieren, die Kundenbindung verbessern und die Effizienz des Portfoliomanagements und der Kundenaufnahme steigern wollen, unerlässlich ist.

Schritt 1: Definieren Sie die Anwendungsfälle Ihrer Firma im Wealth Management, bevor Sie CRMs vergleichen

Der Vergleich sollte von konkreten Anwendungsfällen und gesetzlichen Verpflichtungen ausgehen, nicht von Anbieterbroschüren oder Funktionsübersichten. Jedes Vermögensverwaltungsunternehmen arbeitet anders, und ein Finanzberater-CRM, das bei einem Unternehmen hervorragend funktioniert, kann bei einem anderen zu Problemen führen.

Typische Vermögensverwaltungsprozesse, die abgebildet werden müssen, sind:

- Akquisition und Verwaltung neuer Mandate

- MiFID II- oder LSFin-Eignungs- und Angemessenheitsbewertungen

- Grenzüberschreitende Kontrollen und Dokumentation der steuerlichen Ansässigkeit

- Kundeneinführung und KYC-Erfassung

- Arbeitsabläufe für die Erstellung von Investitionsvorschlägen und deren Genehmigung

- Dokumentation über die Weiterleitung und Ausführung von Aufträgen

- Regelmäßige Überprüfungen und laufende Überwachung

Die Bedürfnisse unterscheiden sich je nach Unternehmenstyp erheblich:

Firma Typ | Wichtige CRM-Prioritäten |

|---|---|

Schweizer Privatbank (UHNW) | Multi-Entity-Strukturen, Schweizer Datenresidenz, komplexes Trust-Management |

UK IFA-Netzwerk | Skalierbares Onboarding, Rentenübertragungsworkflows, FCA-Compliance-Pfade |

EU-Robo-Advisor | Digitales Onboarding, automatisierte Eignungsprüfung, Verwaltung großer Kundenmengen |

Boutique für Privatvermögen im Nahen Osten | Family-Office-Strukturen, mehrere Währungen, Anpassung an lokale Vorschriften |

Entscheidungsträger sollten diese Fragen beantworten, bevor sie Plattformen vergleichen:

- Wie viele Kundenbetreuer und Supportmitarbeiter werden das CRM nutzen?

- Wie viele juristische Personen und Buchungszentren betreibt das Unternehmen?

- Welche Gerichtsbarkeiten werden bedient, und wie sieht der jeweilige Rechtsrahmen aus?

- Wie sieht die aktuelle Technologie aus und was muss integriert werden?

Dokumentieren Sie in diesem Stadium die obligatorischen und die "Nice to have"-Funktionen. Dadurch werden alle späteren CRM-Vergleiche an Ihren tatsächlichen Prioritäten ausgerichtet und nicht an beeindruckenden Demo-Funktionen, die Sie vielleicht nie nutzen werden.

Schritt 2: Priorisierung von Datensouveränität, Hosting und Einhaltung gesetzlicher Vorschriften

Der Standort der Daten ist heute ein strategisches Kriterium für jedes seriöse Vermögensverwaltungsunternehmen. Nach den Durchsetzungsmaßnahmen der EU GDPR, der Überarbeitung des Schweizer DSG im Jahr 2023 und den zunehmenden lokalen Cloud-Vorschriften im Nahen Osten und in Asien ist es von enormer Bedeutung, wo die Kundendaten physisch gespeichert sind.

Datensouveränität bedeutet Verständnis:

- Welches Land und welches Datenzentrum speichert identifizierbare Kundendaten?

- Wer kann auf diese Daten zugreifen, einschließlich der Mitarbeiter von Lieferanten und Unterauftragnehmern?

- Welche Gerichte und Aufsichtsbehörden für Streitigkeiten und Prüfungen zuständig sind

Das Hosting in der Schweiz ist ein konkretes Beispiel. Eine souveräne Plattform wie InvestGlass kann vollständig in der Schweiz gehostet oder vor Ort eingesetzt werden, um Schweizer Banken und grenzüberschreitenden Strukturen gerecht zu werden. Dies ist von Bedeutung, wenn Ihre Kunden ein Bankgeheimnis erwarten und Ihre Aufsichtsbehörden Prüfbarkeit verlangen.

Zu den wichtigsten Compliance-Anforderungen, die ein CRM unterstützen sollte, gehören:

Anforderung | Was zu beachten ist |

|---|---|

KYC und AML | Dokumentensammlung, Risikobewertung, Auslöser für die Transaktionsüberwachung, Integration von PEP-Screening |

Eignungsnachweise | Fragebögen zur Erstellung des Risikoprofils, Dokumentation der Anlagepolitik, Angemessenheitsprüfungen |

Prüfpfade | Vollständige Kommunikationshistorie, Dokumentenversionen, Genehmigungsworkflows mit Zeitstempeln |

E Archivaufbewahrung | Konforme Aufbewahrungsfristen, unveränderliche Datensätze, Exportmöglichkeiten |

Bewerten Sie beim Vergleich von CRM-Anbietern deren Sicherheit:

- ISO-Zertifizierungen und SOC2-Konformität

- Häufigkeit von Penetrationstests und Offenlegung der Ergebnisse

- Standards für die Verschlüsselung im Ruhezustand und bei der Übertragung

- Private Cloud versus öffentliche Cloud-Hosting-Optionen

- Verfügbarkeit der Bereitstellung vor Ort für maximale Kontrolle

Schritt 3: Bewertung der CRM-Kernfunktionen für das Wealth Management

Neben dem allgemeinen Kontaktmanagement benötigen Vermögensverwalter CRM-Funktionen, die auf Haushalte, komplexe Rechtsstrukturen und Vermögensverwaltungsmandate zugeschnitten sind. Eine generische CRM-Software, die für den B2B-Vertrieb entwickelt wurde, wird Kundenbetreuer frustrieren, die in den Kategorien Familien, Trusts und Mehrgenerationenvermögen denken.

Modellierung von Kunden und Haushalten

Suchen Sie nach CrM-Systemen, die das unterstützen:

- Beziehungen zwischen mehreren Buchungszentren in einer einzigen Haushaltsansicht

- Unternehmensstrukturen, Trusts und Stiftungen mit mehreren Beteiligten

- Family-Office-Konfigurationen mit Auftraggebern, Begünstigten und Beratern

- Gemeinsame und individuelle Sichtbarkeit von Assets auf der Grundlage von Berechtigungen

Verfolgung von Beziehungen und Aktivitäten

Die besten CrM-Lösungen erfassen:

- Tools zur Verwaltung von Kundeninteraktionen durch Organisation, Automatisierung und Rationalisierung von Kommunikations- und Beziehungsmanagementprozessen, einschließlich Gesprächsnotizen und Anrufprotokollen, die mit bestimmten Kundeninteraktionen verknüpft sind

- Eignungsgespräche und Dokumentation der Empfehlungen

- Dokumentversionen, die bei behördlichen Prüfungen aufgedeckt werden können

- Aufgabenmanagement für Folgemaßnahmen, die den Teammitgliedern zugewiesen werden

Pipeline- und Opportunity-Management

Das Pipeline-Management im Wealth Management unterscheidet sich vom allgemeinen B2B-Vertrieb:

- Akquisition von neuen Mandaten und Beratungsverträgen mit Verwaltungsvollmacht

- Eröffnung neuer Konten über mehrere Buchungszentren hinweg

- Anträge auf Darlehensfazilitäten und Möglichkeiten für strukturierte Produkte

- Mandats-Upgrades und Änderungen der Dienstebene

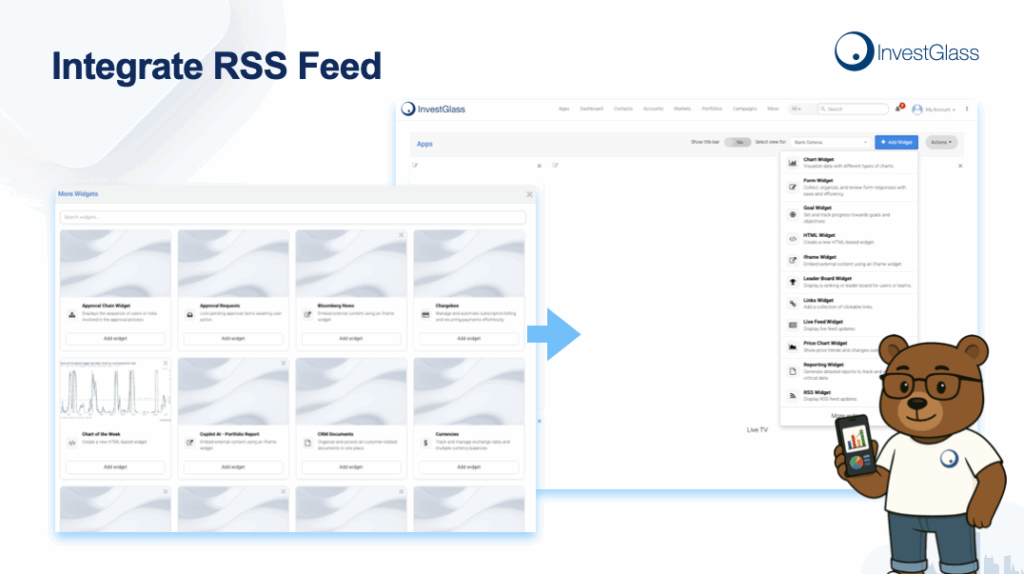

InvestGlass ist ein konkretes Beispiel für ein auf den Finanzsektor ausgerichtetes Kontakt-, Konto- und Opportunity-Modell. Die Plattform strukturiert die Daten so, wie Vermögensverwalter tatsächlich arbeiten, anstatt die Kundenbetreuer zu zwingen, sich an ein generisches Verkaufstrichterdenken anzupassen.

Schritt 4: Vergleich von Digital Onboarding, KYC und Client Lifecycle Automation

Das digitale Onboarding ist seit 2020 zu einem entscheidenden Vergleichspunkt geworden und ersetzt papierbasierte und E-Mail-basierte Prozesse in konformen Vermögensverwaltungsfirmen. Die Effizienzgewinne sind beträchtlich, aber noch wichtiger ist, dass digitale Arbeitsabläufe revisionssichere Aufzeichnungen erstellen, die den Regulierungsbehörden genügen.

Ein vollständiger Onboarding-Flow umfasst:

- Digitale Formulare zur Erfassung persönlicher Daten, des steuerlichen Wohnsitzes und der Herkunft des Vermögens

- Fragebögen zur Erstellung von Risikoprofilen, die die Eignungsparameter bestimmen

- Dokumentensammlung mit sicherem Upload und automatischer Klassifizierung

- Video-Identifizierung, wenn die Rechtsprechung dies verlangt

- Integration der elektronischen Unterschrift für Kontovereinbarungen und Mandate

Plattformen wie InvestGlass bieten vorgefertigte KYC-Vorlagen, dynamische Formulare, die sich je nach Kundentyp (Einzelperson, Unternehmen, Treuhandgesellschaft) anpassen, und regelbasierte Genehmigungsworkflows, die Anträge automatisch an die Compliance und das Management weiterleiten.

Bei der Bewertung der Automatisierung von Arbeitsabläufen sollten auch die folgenden Aspekte berücksichtigt werden:

- Automatische Auslöser für regelmäßige KYC-Überprüfungen basierend auf dem Risikoniveau

- Warnungen, wenn sich die Umstände des Kunden ändern oder Dokumente ablaufen

- CRM-Aufgaben und Dashboard-Benachrichtigungen anstelle separater Compliance-Silos

- Eskalationspfade für Ausnahmen, die eine Genehmigung der höheren Ebene erfordern

Das Onboarding in verschiedenen Rechtsordnungen wird immer wichtiger. Für Kunden aus der EU, der Schweiz und dem Nahen Osten gelten unterschiedliche Anforderungen an die Datenerfassung und Zustimmung. Das richtige CRM bewältigt diese Unterschiede durch konfigurierbare Workflows, anstatt für jede Region ein eigenes System zu benötigen.

Schritt 5: Bewertung des integrierten Portfoliomanagements und der Kundenberichterstattung

Vermögensspezifische CRM-Systeme sollten entweder ein Portfoliomanagement beinhalten oder eng mit Portfoliomanagement-Tools integriert sein, anstatt Anlagedaten als nachträgliche Maßnahme zu behandeln. Die Kundenbetreuer müssen im Gespräch mit den Kunden das Gesamtbild sehen.

Zu den Funktionen des Portfolios, die Käufer vergleichen sollten, gehören:

Fähigkeit | Warum es wichtig ist |

|---|---|

Ansichten positionieren | Verwahrstellenübergreifende Bestände in Echtzeit |

Leistungsmessung | Zeitgewichtete und geldgewichtete Renditen |

Berechnung der Gebühren | Transparente Rechnungsstellung für Kundenabrechnungen |

Musterportfolios | Umsetzung und Überwachung der Strategie |

Unterstützung bei der Wiederherstellung des Gleichgewichts | Drift-Warnungen und Handelsvorschläge |

InvestGlass verwendet integrierte Portfolioansichten und Dashboards, damit Kundenbetreuer Vermögenswerte und Verbindlichkeiten sehen können, ESG Präferenzen und Beschränkungen der Investitionspolitik innerhalb des CRM-Arbeitsbereichs. Dadurch entfällt das Wechseln zwischen den Registerkarten und das Risiko, auf der Grundlage veralteter Informationen zu handeln, wird verringert.

Der Vergleich sollte sich auch auf die Qualität der Berichterstattungsinstrumente beziehen:

- Gebrandete Aussagen, die der Identität Ihres Unternehmens entsprechen

- Regulatorische Offenlegungen für MiFID II oder LSFin-Anforderungen

- Digitale Kundenportale für den Selbstbedienungszugang zu Leistungen und Dokumenten

- Benutzerdefinierte Berichte für interne Management- und Compliance-Zwecke

Externe Vermögensverwalter und Family Offices in der Schweiz, Luxemburg und Singapur haben häufig mehrere Verwahrstellen. Prüfen Sie, wie CRM-Plattformen mit Datenfeeds von mehreren Banken umgehen, ob Positionen korrekt aggregiert werden und wie die Performance über mehrere Verwahrstellen hinweg berechnet wird.

Schritt 6: Überprüfen Sie die Funktionen zur Marketingautomatisierung und Kundenerfahrung

Vermögensverwalter im Jahr 2026 verlassen sich zunehmend auf segmentierte digitale Kommunikation anstelle von generischen Newslettern und manuellen Nachfassaktionen. Marketing-Automatisierung fördert eine konsistente Kommunikation, die die Kundenbeziehungen stärkt, ohne die Zeit der Kundenbetreuer zu beanspruchen.

Marketingautomatisierungsfunktionen zum Vergleich:

- E-Mail-Kampagnen mit Segmentierung auf Basis von AUM, Risikoprofil oder Interessen

- Client Journey Builder, die Kommunikation auf der Grundlage von Meilensteinen auslösen

- Ereignisauslöser auf der Grundlage von Portfolioereignissen wie Neugewichtung oder Performance-Schwellenwerten

- MiFID II-konforme Kommunikationsarchivierung für die aufsichtsrechtliche Aufbewahrung

- Mehrere Kommunikationskanäle wie E-Mail, Portalnachrichten und SMS

InvestGlass kombiniert CRM mit Kampagnentools und Vorlagen, die speziell auf Finanzdienstleistungsinhalte ausgerichtet sind. Die Plattform berücksichtigt regulatorische Vorgaben wie Regeln zur Leistungsförderung und stellt sicher, dass das Marketing konform bleibt.

Bei der Bewertung sollten auch die Funktionen des Kundenportals berücksichtigt werden:

- Sicherer Nachrichtenaustausch zwischen Kunden und Kundenbetreuern

- Gemeinsame Nutzung von Dokumenten mit Lesebestätigungen und Empfangsbestätigungen

- Genehmigungsworkflows für Transaktionsanweisungen

- Self-Service-Updates von mobilen Geräten für Kontaktinformationen und Präferenzen

KI kann die Kundenansprache im Jahr 2026 personalisieren, aber Unternehmen sollten bedenken, wie Algorithmen und Daten unter ihrer Kontrolle bleiben. Souveräne Umgebungen wie die Schweiz ermöglichen es Unternehmen, von KI-gestützten Erkenntnissen zu profitieren und gleichzeitig sensible Finanzdaten innerhalb strenger gesetzlicher Grenzen zu halten.

Schritt 7: Analyse von KI und Automatisierung in Wealth Management CRMs

KI hat sich von einem Schlagwort zu einem praktischen Werkzeug entwickelt, aber Vermögensverwalter müssen vergleichen, wie sie eingebettet ist und wie die Daten verwaltet werden. Nicht alle KI-Implementierungen sind gleich, insbesondere wenn es um die aufsichtsrechtliche Rechenschaftspflicht geht.

Typische zu bewertende KI-Fähigkeiten:

- Lead Scoring zur Priorisierung von Akquisitionsbemühungen

- Die nächstbesten Aktionsvorschläge für Kundenengagement

- Natürliche Sprachsuche über Notizen und Dokumente

- Dokumentenklassifizierung für KYC- und Compliance-Akten

- Erkennung von Anomalien für Compliance-Warnungen und ungewöhnliche Muster

- Aufgabenautomatisierung für sich wiederholende Aufgaben wie Sitzungszusammenfassungen

InvestGlass bietet KI-gesteuerte Unterstützung und hält die Modelle für datenschutzbewusste Banken und Vermögensverwalter nahe an den Kundendaten. Dies steht im Gegensatz zu stark zentralisierten Hyperscaler-Ansätzen, bei denen Kundendaten durch externe Systeme fließen können.

Bei der Bewertung von KI sollten Sie die Anbieter befragen:

- Wie werden KI-Modelle trainiert, und auf welchen Daten?

- Sind die Kundendaten, die zum Trainieren öffentlicher Modelle verwendet werden, für andere Kunden zugänglich?

- Wie wird die Erklärbarkeit in regulierten Beratungskontexten gehandhabt?

- Kann das Unternehmen auf bestimmte KI-Funktionen verzichten und andere beibehalten?

Die Unternehmen sollten die KI-Automatisierung zunächst für interne Produktivitätsaufgaben wie die Zusammenfassung von Notizen und die Erstellung von Aufgaben testen. Sobald das Vertrauen gewachsen ist, sollte die KI auf Anlageempfehlungen und kundenorientierte Vorschläge ausgeweitet werden.

Schritt 8: Überprüfen Sie die Integrationsmöglichkeiten mit Ihrem bestehenden WealthTech-Stack

Für die meisten Unternehmen im Jahr 2026 stellt sich nicht die Frage, ob CRM integriert wird, sondern wie tief und mit welchen bereits vorhandenen Systemen. Durch die nahtlose Integration werden doppelte Dateneingaben vermieden und ein nahtloser Datenfluss in Ihrer Technologielandschaft gewährleistet.

Typische Systeme, die Vermögensverwalter für die Integration in Betracht ziehen sollten:

System Typ | Integration Vorrangig |

|---|---|

Kernbanken-Plattformen | Kontodaten, Transaktionen, Salden |

Systeme zur Verwaltung des Portfolios | Positionen, Leistungen, Aufträge |

Instrumente zur Finanzplanung | Ziele, Prognosen, Cashflow-Analyse |

Risiko-Motoren | Risikoprofilerstellung, Stresstests |

Verwaltung von Dokumenten | Speicherung, Versionierung, Suche |

E-Signatur-Anbieter | Vertragsausführung, Bestätigungen |

Software für die Finanzplanung | Umfassende Vermögensplanung |

Verstehen Sie den Unterschied zwischen einfachen dateibasierten Importen (Batch-Uploads, die über Nacht laufen können) und Echtzeit-APIs (sofortige bidirektionale Datensynchronisation). Echtzeitverbindungen sind wichtig für die Genauigkeit und die Produktivität der Berater bei Kundengesprächen.

InvestGlass bietet APIs und Konnektoren, die den Sicherheitserwartungen von Banken, Versicherungen und unabhängigen Vermögensverwaltern entsprechen. Die Integrationsfunktionen ermöglichen es Unternehmen, bestehende Finanztools zu verbinden, ohne ihren gesamten Technologie-Stack neu aufzubauen.

Fordern Sie Architekturdiagramme und Integrationsreferenzen von den Anbietern an. Idealerweise fragen Sie nach Beispielen von Schweizer oder EU-Finanzinstituten, die zwischen 2022 und 2025 in Betrieb genommen wurden. Dadurch werden die Integrationsfähigkeiten in der realen Welt über die Verkaufspräsentationen hinaus validiert.

Schritt 9: Vergleich der Sicherheitsarchitektur und der betrieblichen Risikokontrollen

Die Wahl des CRM steht in direktem Zusammenhang mit dem operativen Risiko, dem Risiko der Cybersicherheit und dem Reputationsrisiko. Mehrere aufsehenerregende Datenschutzverletzungen in Europa in den Jahren 2024 und 2025 erinnerten die Branche daran, dass die Verwaltung von Kundendaten schwerwiegende Folgen hat.

Spezifische technische und organisatorische Maßnahmen, nach denen Sie die Anbieter fragen sollten:

- Verschlüsselungsstandards und Schlüsselverwaltungspraktiken

- Verwaltungsprotokolle, die zeigen, wer wann auf was zugegriffen hat

- Rollenbasierte Zugangskontrollen zur Trennung von Front Office und Compliance

- Aufgabentrennung zur Vermeidung einzelner Fehlerquellen

- Sichere Dokumentenablage mit Zugriffsprotokollierung

- Verfahren zur Sicherung und Wiederherstellung im Katastrophenfall

In der Schweiz gehostete Plattformen wie InvestGlass zeichnen sich durch eine strenge Zugangskontrolle, ein bankengerechtes Sicherheitskonzept und die Ausfallsicherheit des Schweizer Rechenzentrums aus. Dies ist wichtig für Finanzinstitute, bei denen das Vertrauen der Kunden von nachweislicher Sicherheit abhängt.

Vertragspositionen zum Vergleich:

Artikel | Was zu beachten ist |

|---|---|

Service Level Agreements | Betriebszeitgarantien, Reaktionszeiten |

Reaktion auf Vorfälle | Zeitpläne für die Benachrichtigung, Eskalationsverfahren |

Datenwiederherstellung | Wiederherstellungspunktziele, Häufigkeit der Datensicherung |

Ausstiegsklauseln | Datenübertragbarkeit, Unterstützung des Übergangs |

Aufsichtsbehörden und Wirtschaftsprüfer überprüfen die CRM-Sicherheitskontrollen nun häufig direkt. Dadurch wird die Sicherheit zu einer nicht verhandelbaren Vergleichskategorie und nicht mehr zu einer Checkbox-Übung.

Schritt 10: Berücksichtigen Sie die Benutzererfahrung, die Akzeptanz und das Feedback der Relationship Manager

Selbst das leistungsstärkste CRM scheitert, wenn Kundenbetreuer und Assistenten es bei Kundenbesprechungen und der täglichen Arbeit nicht wirklich nutzen. Eine benutzerfreundliche Oberfläche fördert die Akzeptanz, während Komplexität zu Umgehungslösungen und Schattentabellen führt.

Worauf ist bei der Schnittstelle zu achten?

- Übersichtliche Dashboards, die wichtige Informationen sofort anzeigen

- Zugriff auf wichtige Kundeninformationen während des Gesprächs mit einem Klick

- Mobile Bereitschaft für Besuche vor Ort und grenzüberschreitende Reisen

- Intuitive Navigation, die der Denkweise von Beratern über Kunden entspricht

- Funktionen für die Zusammenarbeit im Team zur gemeinsamen Nutzung von Notizen und Aufgaben

Die Benutzeroberfläche von InvestGlass ist ein Beispiel für ein vermögensorientiertes Layout, das darauf ausgerichtet ist, die Denkweise von Bankern und Beratern in Bezug auf Haushalte, Portfolios und Aufgaben zu berücksichtigen, und nicht auf generische Verkaufstrichter. Das Design reduziert die Schulungszeit und erhöht die tägliche Nutzung.

Beziehen Sie die Endnutzer in Demos und Proof-of-Concept-Phasen ein. Erfassen Sie ihr Feedback auf strukturierte Weise anhand von Bewertungskriterien, anstatt die Entscheidung allein der IT-Abteilung oder dem Einkauf zu überlassen. Die Menschen, die das CRM täglich nutzen, werden entscheiden, ob es einen Mehrwert bietet.

Vergleichen Sie den Einführungs- und Schulungsansatz des Anbieters:

- Administratorschulung für die Systemkonfiguration

- E-Learning-Inhalte für die Ausbildung von Nutzern im eigenen Rhythmus

- Konfigurationsunterstützung während der ersten neunzig Tage

- Fortlaufende Schulungen für neue Funktionen und Arbeitsabläufe

Schritt 11: Analyse der Preisgestaltung, der Gesamtbetriebskosten und der Vertragsbedingungen

Der reine Lizenzpreis ist nur ein Teil der CRM-Kosten. Vermögensverwalter sollten die Gesamtkosten über einen Zeitraum von drei bis fünf Jahren berechnen, um die tatsächliche Investition zu verstehen und die Wachstumsprognosen des Unternehmens zu unterstützen.

Kostenelemente zum Vergleich:

Komponente | Typisches Preismodell |

|---|---|

Lizenzen pro Benutzer | Monatlich oder jährlich pro Platz |

Module zur Portfolioverwaltung | Zusätzliche monatliche Gebühr oder inklusive |

Modul für digitales Onboarding | Pro Nutzer oder pro Transaktion |

Umsetzung | Festes Projekthonorar oder Zeit und Material |

Integrationen | Entwicklungskosten plus laufende Wartung |

Unterstützung | Enthaltene Stufen oder Premium-Optionen |

Vollständig integrierte Plattformen wie InvestGlass können die Anzahl der erforderlichen separaten Systeme reduzieren. Dies senkt oft die langfristigen Integrations- und Wartungskosten im Vergleich zum Zusammensetzen mehrerer Tools von verschiedenen Anbietern, um die Abläufe zu optimieren.

Achten Sie auf die Vertragsdetails:

- Begrenzung der Datenspeicherung und Überschreitungsgebühren

- Individuelle Entwicklungskosten für Konfigurationsarbeiten

- Obligatorische Beratungspakete in Verbindung mit Lizenzen

- Jährliche Preisgleitklauseln

Verhandeln Sie klare Ausstiegsklauseln, Datenexportrechte und Bedingungen für den Wechsel von der Cloud zu On-Premise, falls sich die regulatorischen Erwartungen ändern. Finanzielle Abläufe hängen von der CRM-Kontinuität ab, also schützen Sie Ihre Optionen.

Schritt 12: Durchführung eines strukturierten Konzeptnachweises mit Auswahllisten

Sobald zwei oder drei CRM-Plattformen in die engere Wahl gekommen sind, sollten die Unternehmen diese anhand realer Anwendungsfälle und nicht anhand allgemeiner Demoszenarien testen. Demos zeigen Best-Case-Präsentationen, während der Proof of Concept die tatsächliche Eignung aufzeigt. Einige CRM-Plattformen bieten auch integrierte Projektmanagementfunktionen, die bei der Organisation und Überwachung der verschiedenen Aufgaben und Arbeitsabläufe im Rahmen von CRM-Implementierungs- und Kundeneinführungsprojekten helfen können.

Entwurf eines drei- bis sechswöchigen Proof of Concept:

- Einbeziehung einer kleinen Anzahl echter Kunden (ggf. anonymisiert)

- Laden Sie Muster der KYC-Dokumentation und testen Sie die Erfassungsabläufe

- Importieren Sie typische Anlageportfolios, um die Datenanzeige zu testen.

- Einen oder zwei regulatorische Arbeitsabläufe von Anfang bis Ende durchführen

- Testen Sie Kundeninteraktionen über mehrere Kommunikationskanäle

Nehmen Sie mindestens eine komplexe Kundenstruktur in den Test auf. Ein Family Office mit mehreren Gerichtsbarkeiten oder ein Trust mit mehreren Begünstigten wird zeigen, wie das CRM mit Realitäten umgeht, die in allgemeinen Demos vermieden werden.

Bewerten Sie während der Machbarkeitsstudie:

- Reaktionszeiten des Supportteams des Anbieters

- Konfigurationsflexibilität ohne Beteiligung von Entwicklern

- Klarheit der Dokumentation und Qualität der Sandbox-Umgebung

- Fähigkeit, den Kundenservice durch die Gestaltung von Arbeitsabläufen zu verbessern

Nach dem Proof of Concept sollten die Beteiligten die Anbieter anhand zuvor festgelegter Kriterien bewerten, anstatt sich auf die Eindrücke von Verkaufsgesprächen zu verlassen. Dieser strukturierte Ansatz verhindert teure Fehler und verbessert die Zufriedenheit der Kunden mit der endgültigen Auswahl.

Best Practices für den Einsatz eines Wealth Management CRM

Um den Wert eines CRM für die Vermögensverwaltung voll auszuschöpfen, sollten Finanzberater und Vermögensverwaltungsunternehmen eine Reihe von Best Practices anwenden, die auf die besonderen Anforderungen der Finanzdienstleistungsbranche zugeschnitten sind.

Erstens ist die Pflege genauer und aktueller Kundendaten von entscheidender Bedeutung. Die regelmäßige Aktualisierung von Kundenprofilen, Finanzinformationen und Kommunikationshistorie stellt sicher, dass die Berater bei jeder Kundeninteraktion über zuverlässige Erkenntnisse verfügen. Die Nutzung der Workflow-Automatisierung innerhalb von CRM-Systemen kann helfen, Prozesse wie die Aufnahme von Kunden, regelmäßige Überprüfungen und Compliance-Checks zu standardisieren, wodurch manuelle Fehler reduziert und wertvolle Zeit gespart wird.

Eine nahtlose Integration mit anderen Finanzinstrumenten wie Portfolioverwaltungssoftware, Finanzplanungstools und Berichtsplattformen ermöglicht eine einheitliche Ansicht von Kundeninformationen und strafft Geschäftsprozesse. Die Wahl einer CRM-Lösung mit einer benutzerfreundlichen Oberfläche und Skalierbarkeit stellt sicher, dass das System mit dem Unternehmen mitwachsen und sich an sich entwickelnde Bedürfnisse anpassen kann.

Mithilfe von Funktionen wie Pipeline-Management, erweiterten Analysen und benutzerdefinierten Berichtstools können Berater Verkaufschancen verfolgen, das Geschäftswachstum überwachen und datengestützte Entscheidungen treffen. Diese Funktionen verbessern nicht nur die Kundenzufriedenheit, sondern unterstützen auch die proaktive Kundenbetreuung und den Aufbau langfristiger Beziehungen.

Und schließlich ist die Sicherheit und Integrität der Kundendaten ein unverzichtbares Kriterium. CRM-Systeme sollten den Industriestandards für Datenschutz und regulatorische Anforderungen entsprechen, um sensible Finanzdaten zu schützen und das Vertrauen der Kunden zu erhalten.

Durch die Befolgung dieser Best Practices können Vermögensverwaltungsunternehmen die Wirkung ihrer CRM-Systeme maximieren, ihre Abläufe rationalisieren und sich für einen dauerhaften Erfolg in der wettbewerbsintensiven Finanzdienstleistungsbranche positionieren.

Wie InvestGlass in Ihren Wealth Management CRM-Vergleich passt

InvestGlass ist eine souveräne Schweizer CRM- und Automatisierungsplattform, die speziell für regulierte Finanzinstitute entwickelt wurde. Wir glauben, dass Transparenz über unsere Positionierung Ihnen hilft, bessere Entscheidungen zu treffen, unabhängig davon, ob InvestGlass Ihren Bedürfnissen entspricht oder nicht.

InvestGlass kombiniert CrM-Datenmanagement, digitales Onboarding und KYC, Portfoliomanagement, Marketing-Automatisierung, KI-Unterstützung und ein Kundenportal in einer einzigen Plattform. All dies kann vollständig in der Schweiz gehostet oder vor Ort eingesetzt werden, um maximale Kontrolle über die Kundendaten zu erhalten.

Dies positioniert InvestGlass als Alternative zu Global Playern wie Salesforce Financial Services Cloud, Microsoft Dynamics 365, HubSpot CRM, Wealth Dynamix und Zoho CRM. Zoho CRM wird oft wegen seiner Erschwinglichkeit, der umfangreichen Integration von Drittanbietern und der Eignung für kleine bis mittelgroße Finanzberatungsteams hervorgehoben, was es zu einer kosteneffizienten und vielseitigen Lösung für die Verwaltung von Kundenbeziehungen und operativen Arbeitsabläufen macht.

Anwendungsfälle, in denen InvestGlass besonders stark ist:

Anwendungsfall | Warum InvestGlass passt |

|---|---|

Schweizer Privatbanken, die eine Schweizer Datenresidenz benötigen | Vollständiges Schweizer Hosting, Sicherheit auf Bankenniveau, FINMA-konforme Arbeitsabläufe |

Unabhängige Vermögensverwalter suchen alles in einem Paket | CRM, Portfolio, Onboarding und Portal ohne Beziehungen zu mehreren Anbietern |

Versicherer, die ein integriertes Onboarding und Policenmanagement wünschen | Konfigurierbare Formulare, Dokumenten-Workflows und Verteilungsunterstützung |

Beratungsunternehmen, die grenzüberschreitende Compliance benötigen | Multijurisdiktionale KYC-Vorlagen und Eignungsrahmen |

Wir laden Sie ein, InvestGlass in Ihre Auswahlliste aufzunehmen und ein Proof of Concept mit Schwerpunkt auf Compliance-lastigen Workflows und grenzüberschreitendem Kundenmanagement durchzuführen. Kontaktieren Sie unser Team, um Ihre spezifischen Anwendungsfälle zu besprechen.

Implementierungsfahrplan nach der Auswahl eines Wealth Management CRM

Die Auswahl ist nur der erste Schritt. Die Umsetzung in den ersten sechs bis zwölf Monaten entscheidet darüber, ob das CRM einen Mehrwert für die Verwaltung der Kundenportfolios und die Stärkung der Kundenbeziehungen bietet.

Fahrplan für die Umsetzung auf hoher Ebene:

Phase | Aktivitäten | Typische Dauer |

|---|---|---|

Erkennung und Konfiguration | Validierung der Anforderungen, Gestaltung der Arbeitsabläufe, Einrichtung des Systems | 2 bis 4 Wochen |

Datenbereinigung und -migration | Überprüfung von Altdaten, Feldzuordnung, Importvalidierung | 2 bis 4 Wochen |

Einführung der Integration | API-Verbindungen, Tests, Datensynchronisierung | 2 bis 6 Wochen |

Pilot-Einsatz | Begrenzte Nutzergruppe, Sammlung von Feedback, Verfeinerung | 2 bis 4 Wochen |

Unternehmensweiter Einsatz | Schulung, Einführung, Überwachung der Einführung | Laufend |

Der Zeitrahmen hängt von der Komplexität des Unternehmens ab. Kleinere Beratungsunternehmen können die Implementierung in acht bis zwölf Wochen abschließen. Komplexe Privatbanken mit mehreren Buchungszentren benötigen in der Regel sechs bis zwölf Monate.

Das Implementierungsteam und die Partner von InvestGlass unterstützen Sie während des gesamten Prozesses bei der Konfiguration, der Gestaltung des Compliance-Workflows und der Schulung. Wir arbeiten mit Ihren internen Teams zusammen, anstatt die Software zu liefern und sich dann zu verabschieden.

Das Änderungsmanagement ist ebenso wichtig wie die Technologie:

- Benennen Sie interne CRM-Champions, die die Einführung vorantreiben

- Definition von Nutzungs-KPIs zur Verfolgung des Engagements der Kundenbetreuer

- die Erwartung, dass sich die Geschäftsprozesse im Zuge des Lernprozesses weiterentwickeln

- Planen Sie regelmäßige Überprüfungen, um die Arbeitsabläufe auf der Grundlage realer Erfahrungen zu verbessern.

Schlussfolgerung: Aufbau eines Vergleichsrahmens, der auch im Jahr 2030 noch funktioniert

Ein strukturierter Ansatz für den Vergleich von Wealth-Management-CRMs schützt die Unternehmen vor kostspieligen Fehlanpassungen und wiederholten Migrationen. Der in diesem Artikel skizzierte Rahmen bietet eine Grundlage, die Sie an die Weiterentwicklung von Technologie und Vorschriften anpassen können.

Die Konzentration auf Datenhoheit, regulatorische Workflows, Portfoliointegration und Beratererfahrung ist zukunftssicherer, als jedem neuen Funktionstrend hinterherzulaufen. Die beste CRM-Lösung für Finanzdienstleistungen ist eine, die Ihren spezifischen Anforderungen von heute entspricht und gleichzeitig mit Ihren Ambitionen von morgen skaliert.

Souveräne Lösungen wie InvestGlass zeigen, wie Unternehmen moderne, durch KI erweiterte CRM-Funktionen einsetzen können, ohne Kompromisse beim Datenschutz oder der Kontrolle einzugehen. Fortgeschrittene Analysen, Marketing-Automatisierung und integrierte Portfolio-Ansichten sind alle innerhalb der Schweizer Datenresidenzbeschränkungen möglich.

Ihre nächsten Schritte:

- Dokumentieren Sie Ihre Anforderungen anhand des Rahmens aus Schritt 1

- Erstellen einer Auswahlliste mit InvestGlass und anderen Kandidaten

- Planen Sie Workshops oder Vorführungen von Anbietern innerhalb des nächsten Quartals

- Planen Sie einen strukturierten Proof of Concept mit realen Kundenszenarien

Die Vermögensverwalter, die heute Zeit in einen angemessenen CRM-Vergleich investieren, werden die Kundenbeziehungen verbessern, die Reibungsverluste bei der Einhaltung von Vorschriften verringern und ihre Unternehmen für ein nachhaltiges Wachstum bis 2030 und darüber hinaus positionieren.

FAQ

Wie unterscheidet sich ein CRM für die Vermögensverwaltung von einem generischen CRM, das in anderen Branchen eingesetzt wird?

CRM-Systeme für die Vermögensverwaltung sind darauf ausgelegt, regulierte Kundendaten, Anlageportfolios, KYC-Anforderungen und Eignungsnachweise zu verwalten. Im Gegensatz zu generischen Tools, die sich hauptsächlich auf Vertriebs-Pipelines und Marketing-Automatisierung konzentrieren, berücksichtigen branchenspezifische Tools im Wealthtech-Bereich komplexe regulatorische Rahmenbedingungen und Finanzdatenanforderungen.

Spezialisierte Plattformen wie InvestGlass bieten Funktionen wie Risikoprofilerstellung, grenzüberschreitende Compliance-Regeln, aufsichtsrechtliche Prüfpfade und Multi-Entity-Strukturen, die Standard-CRMs in der Regel von Haus aus fehlen. Generische CRMs können manchmal durch Anpassungen erweitert werden, um diese Anforderungen zu erfüllen, aber dies ist in der Regel mit höheren Kosten, längeren Implementierungszeiträumen und laufendem Wartungsaufwand verbunden.

Können sich kleinere unabhängige Vermögensverwalter eine spezialisierte CRM-Plattform leisten?

Viele unabhängige Vermögensverwalter und Family Offices mit Teams von 5 bis 50 Personen setzen erfolgreich spezialisierte CRMs ein, insbesondere solche, die in modularen SaaS-Preismodellen angeboten werden. Die Annahme, dass vermögensspezifische Plattformen nur etwas für Großbanken sind, ist überholt.

Integrierte Plattformen wie InvestGlass können die Gesamtkosten tatsächlich senken, da sie mehrere Einzellösungen für Onboarding, Portfolioansichten und E-Mail-Marketing. Kleinere Unternehmen sollten mit grundlegenden Modulen beginnen und fortgeschrittene Funktionen wie KI-Unterstützung oder fortgeschrittene Analysen hinzufügen, sobald das CRM-Kernsystem von Beratern und Assistenten vollständig angenommen wird.

Was sollte eine Bank oder ein Vermögensverwalter bei der Auswahl des Anbieters über die Datenverfügbarkeit wissen?

Erkundigen Sie sich bei den Anbietern genau, in welchen Ländern und Datenzentren identifizierbare Kundendaten und Backups gespeichert werden. Klären Sie, ob Daten ausschließlich in Ländern wie der Schweiz oder der EU aufbewahrt werden können, ohne Ausnahmen für die Verarbeitung oder Analyse.

Prüfen Sie, ob der Anbieter On-Premise- oder Private-Cloud-Optionen für hochsensible Umgebungen anbietet, wie es InvestGlass für Schweizer und europäische Kunden tut. Beziehen Sie die Rechts- und Compliance-Teams frühzeitig ein, um sicherzustellen, dass das vorgeschlagene Hosting-Modell mit den lokalen Gesetzen zum Bankgeheimnis und den Vorschriften zum grenzüberschreitenden Datentransfer, die Ihren Kundenstamm betreffen, in Einklang steht.

Wie lange dauert es in der Regel, bis ein neues CRM-System im Bereich der Vermögensverwaltung einen Nutzen bringt?

Kleinere Berater können in der Regel innerhalb von zwei bis drei Monaten deutliche Produktivitätsgewinne verzeichnen, wenn Datenmigration und Schulung gut durchgeführt werden. Dies setzt voraus, dass die Prozesse bei der anfänglichen Einführung nicht überarbeitet werden.

Größere Banken und Versicherer benötigen möglicherweise sechs bis zwölf Monate, um das CRM vollständig in die Routinen für Onboarding, Portfolioprüfung und Compliance über mehrere Buchungszentren hinweg zu integrieren. Verfolgen Sie Frühindikatoren, wie z. B. eine kürzere Zeit für das Kunden-Onboarding, weniger KYC-Ausnahmen und eine höhere Nutzungsrate der Berater innerhalb des ersten Quartals nach der Einführung.

Ist es realistisch, ein altes CRM oder eine auf Tabellenkalkulationen basierende Einrichtung ohne größere Unterbrechungen zu migrieren?

Viele Vermögensverwalter haben zwischen 2022 und 2025 erfolgreich von alten Tools und Tabellenkalkulationen migriert, indem sie die Datenbereinigung sorgfältig geplant und die Systeme für eine kurze Übergangszeit parallel betrieben haben. Mit der richtigen Planung sind die Unterbrechungen überschaubar.

Anbieter wie InvestGlass bieten in der Regel Migrationswerkzeuge, Vorlagen und Unterstützung, um alte Felder auf strukturierte CRM-Objekte abzubilden und dabei die Prüfbarkeit zu erhalten. Die Unternehmen sollten mit einer Pilotgruppe beginnen, die Datenqualität und Arbeitsabläufe validieren und dann die gesamte Organisation einbeziehen, sobald die Probleme während der Pilotphase gelöst wurden. Dieser schrittweise Ansatz minimiert das Risiko und beschleunigt die Zeit bis zur Wertschöpfung.

Verwandte Artikel

Swiss Sovereign CRM: Auf KI aufgebaut.

Bereit zu handeln.