La selección del CRM de gestión de patrimonios en 2026 está determinada por la regulación, las capacidades de IA y las demandas de privacidad de datos. La decisión que tome hoy afectará a la postura de cumplimiento de su empresa, la productividad del asesor y la experiencia del cliente en los próximos años. Estas son las principales dimensiones que las empresas deben evaluar:

- Las instituciones reguladas deben dar prioridad a la soberanía de los datos, especialmente las opciones de alojamiento suizas como InvestGlass para los requisitos de privacidad europeos y mundiales.

- El CRM adecuado debe unificar incorporación digital, KYC, gestión de carteras y comunicación con los clientes, en lugar de actuar como una simple base de datos de contactos.

- La integración con el sistema bancario central, el software de gestión de carteras y las herramientas de planificación existentes suele ser más importante que las listas de características individuales.

- Los asesores siempre deben realizar una prueba de concepto estructurada con datos de clientes reales antes de comprometerse a un contrato de CRM plurianual.

- El coste total de propiedad a tres o cinco años es mucho más importante que el precio de la licencia.

Introducción: Por qué la comparación de CRM es importante para los gestores de patrimonios en 2026

La presión de los honorarios, los modelos de asesoramiento a distancia y las normativas más estrictas en Europa, Oriente Medio y Asia han transformado la gestión de las relaciones con los clientes, que ha pasado de ser un sistema deseable a convertirse en un sistema esencial para las empresas de gestión de patrimonios. Las instituciones financieras ya no pueden permitirse tratar los datos de los clientes como información dispersa que vive en hojas de cálculo y bandejas de entrada de correo electrónico. El sector de los servicios financieros exige más.

Las plataformas CRM son un tipo de software financiero utilizado por los gestores de patrimonios para agilizar la gestión de clientes, automatizar tareas y garantizar el cumplimiento de la normativa.

Los CRM modernos de gestión de patrimonios deben dar soporte a todo, desde el primer contacto y la prospección hasta los informes de mandatos discrecionales y las revisiones continuas de idoneidad. No se trata de gestionar los flujos de ventas en un sentido genérico. Se trata de gestionar datos financieros confidenciales, requisitos normativos y relaciones complejas con clientes de distintas jurisdicciones. El software CRM moderno también se integra con otras herramientas financieras, como los sistemas de gestión de carteras, contabilidad y planificación financiera, para mejorar la sincronización de datos y la toma de decisiones de los asesores financieros.

Este artículo está escrito desde la perspectiva de InvestGlass como proveedor suizo de tecnología patrimonial. Nos centramos en el proceso de evaluación en lugar de hacer una lista genérica de las diez mejores herramientas. Proporcionaremos un marco estructurado que bancos, bancos privados, gestores de activos externos y family offices pueden aplicar para comparar plataformas como InvestGlass, Salesforce Financial Services Cloud, Microsoft Dynamics 365, Wealth Dynamix y otras.

Ventajas de utilizar un sistema CRM en la gestión de patrimonios

La implantación de un sistema CRM en la gestión de patrimonios ofrece ventajas significativas que van más allá de la simple gestión de contactos. Para los asesores financieros, un CRM moderno actúa como eje central de todos los datos de los clientes, permitiendo una visión completa y de 360 grados de la situación financiera, las preferencias y el historial de interacciones de cada cliente. Este enfoque holístico de la gestión de las relaciones con los clientes permite a los asesores ofrecer un asesoramiento altamente personalizado, anticiparse a las necesidades de los clientes y establecer relaciones más sólidas y duraderas con ellos.

Los sistemas CRM agilizan la incorporación de clientes automatizando la recopilación de datos, la gestión de documentos y las comprobaciones de conformidad, reduciendo el esfuerzo manual y acelerando el proceso de incorporación. La automatización del flujo de trabajo mejora aún más la eficiencia operativa al automatizar tareas repetitivas, recordatorios y seguimientos, lo que permite a los asesores financieros dedicar más tiempo a actividades estratégicas como la planificación financiera y la gestión de carteras.

Además, los datos centralizados de los clientes y los procesos automatizados contribuyen a mejorar la retención de clientes. Los asesores pueden gestionar de forma proactiva las relaciones con los clientes, realizar un seguimiento de los hitos clave y garantizar una comunicación coherente, todo lo cual fomenta la confianza y la fidelidad. Al aprovechar los sistemas CRM, las empresas de gestión de patrimonios también pueden supervisar y analizar las carteras de clientes de forma más eficaz, identificar oportunidades de crecimiento y ofrecer un servicio de mayor calidad durante todo el ciclo de vida del cliente.

En resumen, un sistema CRM es esencial para las empresas de gestión de patrimonios que buscan optimizar la gestión de la relación con el cliente, mejorar la retención de clientes e impulsar la eficiencia en la gestión de carteras y la incorporación de clientes.

Paso 1: Defina los casos de uso de la gestión patrimonial de su empresa antes de comparar CRMs

La comparación debe partir de casos de uso concretos y obligaciones normativas, no de folletos de proveedores o tablas de características. Cada empresa de gestión de patrimonios funciona de forma diferente, y un CRM para asesores financieros que funciona de maravilla en una organización puede crear fricciones en otra.

Entre los procesos típicos de gestión de patrimonios que hay que cartografiar figuran:

- Prospección y gestión de nuevos mandatos

- Evaluaciones de adecuación e idoneidad MiFID II o LSFin

- Controles transfronterizos y documentación de residencia fiscal

- Incorporación de clientes y recopilación de datos KYC

- Flujos de trabajo de generación y aprobación de propuestas de inversión

- Documentación de enrutamiento y ejecución de órdenes

- Revisiones periódicas y control permanente

Las necesidades difieren significativamente en función del tipo de empresa:

Tipo de empresa | Prioridades clave de CRM |

|---|---|

Banco Privado Suizo (UHNW) | Estructuras multientidad, residencia de datos en Suiza, gestión compleja de la confianza |

Red IFA del Reino Unido | Incorporación escalable, flujos de trabajo de transferencia de pensiones, seguimiento del cumplimiento de la FCA |

EU Robo Advisor | Digital first onboarding, idoneidad automatizada, gestión de grandes volúmenes de clientes |

Boutique del patrimonio privado en Oriente Medio | Estructuras de family office, multidivisa, adaptación a la normativa local |

Los responsables de la toma de decisiones deben responder a estas preguntas antes de comparar plataformas:

- ¿Cuántos gestores de relaciones y personal de apoyo utilizarán el CRM?

- ¿Cuántas entidades jurídicas y centrales de reservas gestiona la empresa?

- ¿A qué jurisdicciones se presta servicio y cuáles son los marcos normativos de cada una de ellas?

- ¿Cuál es la pila tecnológica actual y qué debe integrarse?

En esta fase, documente las funciones obligatorias frente a las que le gustaría tener. De este modo, todas las comparaciones posteriores de CRM se basarán en sus prioridades reales y no en impresionantes funciones de demostración que quizá nunca utilice.

Paso 2: Priorizar la soberanía de los datos, el alojamiento y el cumplimiento de la normativa

La ubicación de los datos es ahora un criterio estratégico para cualquier empresa seria de gestión de patrimonios. Tras las medidas de aplicación del GDPR de la UE, la revisión del FADP suizo en 2023 y el aumento de las normas locales sobre la nube en Oriente Medio y Asia, el lugar donde residen físicamente los datos de los clientes importa enormemente.

La soberanía de los datos significa comprensión:

- En qué país y centro de datos se almacena la información identificable del cliente

- Quién puede acceder a esos datos, incluidos los empleados del proveedor y los subcontratistas.

- Qué tribunales y organismos reguladores tienen jurisdicción sobre litigios y auditorías

El alojamiento suizo es un ejemplo concreto. Una plataforma soberana como InvestGlass puede alojarse íntegramente en Suiza o desplegarse in situ para satisfacer a los bancos suizos y las estructuras transfronterizas. Esto es importante cuando sus clientes esperan secreto bancario y sus reguladores exigen auditabilidad.

Entre los principales requisitos de cumplimiento que debe cumplir un CRM se incluyen:

Requisito | En qué fijarse |

|---|---|

CSC y AML | Recopilación de documentos, calificación de riesgos, activadores de supervisión de transacciones, integración de detección de PEP |

Registros de idoneidad | Cuestionarios de perfil de riesgo, documentación sobre política de inversión, evaluaciones de idoneidad |

Registros de auditoría | Historial completo de comunicaciones, versiones de documentos, flujos de trabajo de aprobación con marcas de tiempo |

E Conservación de archivos | Períodos de almacenamiento conformes, registros inmutables, capacidad de exportación |

Cuando compare proveedores de CRM en materia de seguridad, evalúe:

- Certificaciones ISO y conformidad SOC2

- Frecuencia de las pruebas de penetración y divulgación de los resultados

- Normas de cifrado en reposo y en tránsito

- Opciones de alojamiento en nube privada frente a nube pública

- Disponibilidad de despliegue in situ para un control máximo

Paso 3: Evaluar las capacidades básicas de CRM para la gestión de patrimonios

Más allá de la gestión general de contactos, los gestores de patrimonios necesitan funciones de CRM adaptadas a las familias, las estructuras jurídicas complejas y los mandatos discrecionales. Un software CRM genérico diseñado para ventas B2B frustrará a los gestores de relaciones que piensan en términos de familias, fideicomisos y patrimonios multigeneracionales.

Modelización de clientes y hogares

Busque sistemas crm compatibles:

- Relaciones entre varias centrales de reservas en una única vista de hogar

- Estructuras empresariales, fideicomisos y fundaciones con múltiples partes interesadas.

- Configuraciones de family office con directores, beneficiarios y asesores

- Visibilidad compartida o individual de los activos en función de los permisos

Seguimiento de relaciones y actividades

Las mejores soluciones crm captura:

- Herramientas para gestionar las interacciones con los clientes mediante la organización, automatización y racionalización de los procesos de comunicación y gestión de relaciones, incluidas notas de reuniones y registros de llamadas vinculados a interacciones específicas con los clientes.

- Debates de idoneidad y documentación de recomendaciones

- Versiones de documentos que pueden salir a la luz durante las auditorías reglamentarias

- Gestión de las tareas de seguimiento asignadas a los miembros del equipo

Gestión de oportunidades

La gestión de canalización de la gestión de patrimonios difiere de las ventas B2B genéricas:

- Prospección de nuevos mandatos discrecionales y acuerdos de asesoramiento

- Apertura de nuevas cuentas en varias centrales de reservas

- Solicitudes de líneas de crédito y oportunidades de productos estructurados

- Actualizaciones obligatorias y cambios de nivel de servicio

InvestGlass ofrece un ejemplo concreto de un modelo de contactos, cuentas y oportunidades centrado en el sector financiero. La plataforma estructura los datos de la forma en que los gestores patrimoniales trabajan realmente, en lugar de obligar a los gestores de relaciones a adaptarse al pensamiento genérico del embudo de ventas.

Paso 4: Comparar la incorporación digital, KYC y la automatización del ciclo de vida del cliente

El onboarding digital se ha convertido en un punto de comparación decisivo desde 2020, sustituyendo a los procesos basados en papel y correo electrónico en las empresas de gestión de patrimonios que cumplen la normativa. Las ganancias de eficiencia son sustanciales, pero lo más importante es que los flujos de trabajo digitales crean registros listos para auditorías que satisfacen a los reguladores.

Un flujo de incorporación completo incluye:

- Formularios digitales que recogen datos personales, residencia fiscal y origen del patrimonio

- Cuestionarios de perfil de riesgo que determinan los parámetros de idoneidad

- Recopilación de documentos con carga segura y clasificación automática

- Identificación por vídeo cuando la jurisdicción lo exija

- Integración de firma electrónica para acuerdos de cuentas y mandatos

Plataformas como InvestGlass ilustran plantillas KYC preconstruidas, formularios dinámicos que se adaptan en función del tipo de cliente (particular, empresa, fideicomiso), y flujos de trabajo de aprobación basados en reglas que dirigen las solicitudes a cumplimiento y gestión automáticamente.

La evaluación de la automatización del flujo de trabajo debe incluir:

- Activación de revisiones periódicas automatizadas basadas en el nivel de riesgo

- Alertas cuando cambian las circunstancias del cliente o caducan los documentos

- Tareas de CRM y notificaciones en el panel de control en lugar de silos de cumplimiento separados

- Vías de escalonamiento para las excepciones que requieren la aprobación de los altos cargos

La incorporación multijurisdiccional es cada vez más importante. Los requisitos de captura de datos y consentimiento son diferentes para los clientes de la UE, Suiza y Oriente Medio. El CRM adecuado gestiona estas variaciones mediante flujos de trabajo configurables en lugar de requerir sistemas independientes para cada región.

Paso 5: Evaluar la gestión integrada de carteras y los informes de clientes

Los CRM específicos para patrimonios deben incorporar la gestión de carteras o integrarse estrechamente con las herramientas de gestión de carteras, en lugar de tratar los datos de inversión como algo secundario. Los gestores de relaciones necesitan ver el panorama completo cuando hablan con los clientes.

La funcionalidad de la cartera que los compradores deben comparar incluye:

Capacidad | Por qué es importante |

|---|---|

Vistas de posición | Carteras en tiempo real de los distintos depositarios |

Medición del rendimiento | Rentabilidad ponderada por el tiempo y por el dinero |

Cálculo de tasas | Facturación transparente de los extractos de los clientes |

Carteras modelo | Aplicación y seguimiento de la estrategia |

Apoyo al reequilibrio | Alertas de deriva y sugerencias comerciales |

InvestGlass utiliza vistas de cartera y cuadros de mando integrados para que los gestores de relaciones puedan ver los activos, los pasivos, ESG preferencias y restricciones de la política de inversión dentro del espacio de trabajo de CRM. Esto elimina el cambio de pestañas y reduce el riesgo de actuar sobre información obsoleta.

La comparación debe incluir la calidad de las herramientas de información:

- Declaraciones de marca acordes con la identidad de su empresa

- Información reglamentaria para los requisitos de MiFID II o LSFin

- Portales digitales de clientes para el acceso autoservicio a resultados y documentos

- Informes personalizados para la gestión interna y el cumplimiento de la normativa

Las situaciones de multi-custodia son comunes para gestores de activos externos y family offices en Suiza, Luxemburgo y Singapur. Evalúe cómo gestionan las plataformas de CRM la alimentación de datos de varios bancos, si las posiciones se agregan correctamente y cómo se calcula el rendimiento entre custodios.

Paso 6: Revise las funciones de automatización de marketing y experiencia del cliente

Los gestores de patrimonios en 2026 confían cada vez más en la comunicación digital segmentada en lugar de boletines genéricos y seguimientos manuales. La automatización del marketing impulsa una comunicación coherente que fortalece las relaciones con los clientes sin consumir tiempo de los gestores de relaciones.

Capacidades de automatización del marketing para comparar:

- Campañas de correo electrónico con segmentación basada en AUM, perfil de riesgo o intereses.

- Creadores de itinerarios de clientes que activan comunicaciones basadas en hitos

- Activación de eventos en función de acontecimientos de la cartera, como reajustes o umbrales de rendimiento.

- Archivo de comunicaciones conforme a MiFID II para su conservación reglamentaria

- Múltiples canales de comunicación: correo electrónico, portal de mensajería y SMS.

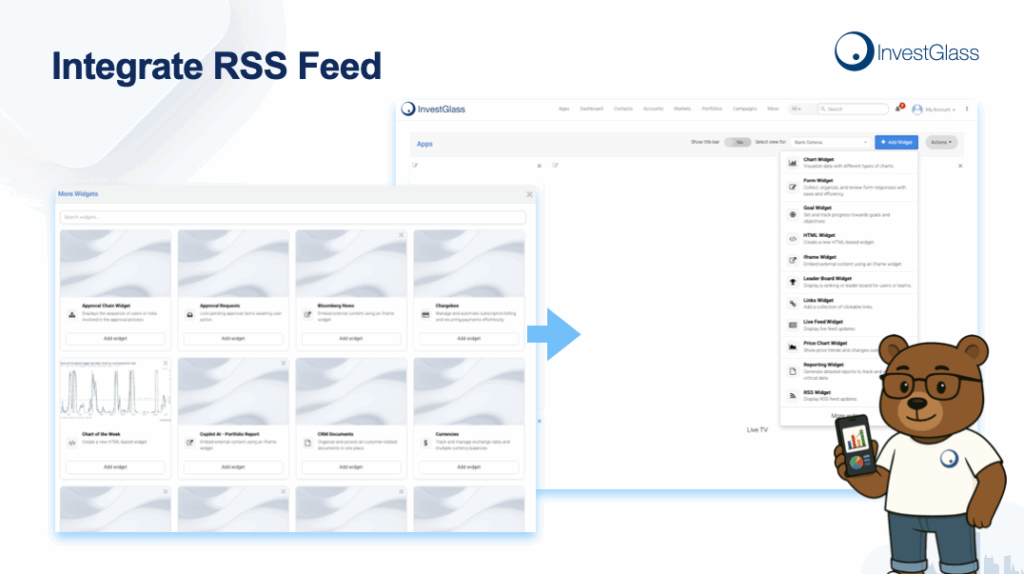

InvestGlass combina CRM con herramientas de campaña y plantillas orientadas específicamente al contenido de servicios financieros. La plataforma gestiona las restricciones normativas, como las normas de promoción del rendimiento, para garantizar que el marketing cumple con la normativa.

La evaluación también debe tener en cuenta las características del portal del cliente:

- Mensajería segura entre clientes y gestores de relaciones

- Documentos compartidos con acuse de recibo

- Flujos de trabajo de aprobación para instrucciones de transacciones

- Actualizaciones de autoservicio desde dispositivos móviles para información de contacto y preferencias

La IA puede personalizar el alcance en 2026, pero las empresas deben considerar cómo los algoritmos y los datos permanecen bajo su control. Entornos soberanos como el suizo permiten a las empresas beneficiarse de los conocimientos impulsados por la IA, manteniendo al mismo tiempo los datos financieros sensibles dentro de estrictos límites jurisdiccionales.

Paso 7: Analizar la IA y la automatización en los CRM de gestión de patrimonios

La IA ha pasado de ser una palabra de moda a una herramienta práctica, pero los gestores de patrimonios deben comparar cómo se integra y cómo se gobiernan los datos. No todas las implantaciones de IA son iguales, especialmente cuando la responsabilidad normativa es importante.

Capacidades típicas de IA para evaluar:

- Puntuación de clientes potenciales para priorizar los esfuerzos de prospección

- Sugerencias de actuación para la captación de clientes

- Búsqueda en lenguaje natural en notas y documentos

- Clasificación de documentos para expedientes KYC y de cumplimiento

- Detección de anomalías para alertas de cumplimiento y patrones inusuales

- Automatización de tareas repetitivas como resúmenes de reuniones

InvestGlass proporciona asistencia basada en IA, manteniendo los modelos cerca de los datos de los clientes para los bancos y gestores de activos preocupados por la privacidad. Esto contrasta con los enfoques de hiperescaladores altamente centralizados, en los que los datos de los clientes pueden fluir a través de sistemas externos.

Cuando evalúe la IA, pregunte a los proveedores sobre:

- ¿Cómo se entrenan los modelos de IA y con qué datos?

- ¿Los datos de los clientes utilizados para entrenar modelos públicos son accesibles para otros clientes?

- ¿Cómo se gestiona la explicabilidad en contextos de asesoramiento regulado?

- ¿Puede la empresa renunciar a determinadas características de la IA y mantener otras?

Las empresas deberían probar primero la automatización de la IA en tareas de productividad interna, como el resumen de notas y la creación de tareas. Una vez que se genere confianza, amplíen la IA a las recomendaciones de inversión y las sugerencias a los clientes.

Paso 8: Compruebe las capacidades de integración con su pila WealthTech existente

Para la mayoría de las empresas en 2026, la cuestión no es si el CRM se integra, sino con qué profundidad y con qué sistemas ya existentes. Una integración perfecta elimina la doble introducción de datos y garantiza un flujo de datos fluido en todo el entorno tecnológico.

Sistemas típicos que los gestores de patrimonios deberían tener en cuenta para la integración:

Tipo de sistema | Prioridad de integración |

|---|---|

Plataformas bancarias centrales | Datos de cuentas, transacciones, saldos |

Sistemas de gestión de carteras | Posiciones, rendimiento, pedidos |

Herramientas de planificación financiera | Objetivos, proyecciones, análisis de tesorería |

Motores de riesgo | Perfiles de riesgo, pruebas de resistencia |

Gestión de documentos | Almacenamiento, versionado, búsqueda |

Proveedores de firma electrónica | Ejecución de contratos, reconocimientos |

Software de planificación financiera | Planificación patrimonial integral |

Comprenda la diferencia entre las importaciones básicas basadas en archivos (cargas por lotes que pueden ejecutarse durante la noche) y las API en tiempo real (sincronización bidireccional inmediata de datos). Las conexiones en tiempo real son importantes para la precisión y la productividad del asesor cuando habla con los clientes.

InvestGlass ofrece API y conectores alineados con las expectativas de seguridad de grado bancario, adecuados para bancos, aseguradoras y gestores de activos independientes. Las capacidades de integración permiten a las empresas conectar las herramientas financieras existentes sin tener que reconstruir toda su pila tecnológica.

Solicite diagramas de arquitectura y casos de referencia de integración a los proveedores. Lo ideal es pedir ejemplos de instituciones financieras suizas o de la UE que hayan empezado a funcionar entre 2022 y 2025. Esto valida las capacidades de integración en el mundo real más allá de las presentaciones de ventas.

Paso 9: Comparar la arquitectura de seguridad y los controles de riesgos operativos

La elección del CRM conecta directamente con el riesgo operativo, la exposición a la ciberseguridad y el riesgo reputacional. Varias filtraciones de datos financieros de gran repercusión en Europa durante 2024 y 2025 recordaron al sector que la gestión de los datos de los clientes conlleva graves consecuencias.

Medidas técnicas y organizativas específicas sobre las que preguntar a los vendedores:

- Normas de cifrado y prácticas de gestión de claves

- Registros de auditoría administrativa que muestran quién accedió a qué y cuándo

- Controles de acceso basados en funciones que separan el front office y el cumplimiento de normativas

- Segregación de funciones para evitar puntos únicos de fallo

- Almacenamiento seguro de documentos con registro de acceso

- Procedimientos de copia de seguridad y recuperación en caso de catástrofe

Las plataformas alojadas en Suiza, como InvestGlass, demuestran un estricto control de acceso, un diseño de seguridad de nivel bancario y la resistencia de los centros de datos suizos. Esto es importante para las instituciones financieras, donde la confianza de los clientes depende de una seguridad demostrable.

Elementos contractuales a comparar:

Artículo | En qué fijarse |

|---|---|

Acuerdos de nivel de servicio | Garantías de disponibilidad y tiempos de respuesta |

Respuesta a incidentes | Plazos de notificación, procedimientos de escalada |

Recuperación de datos | Objetivos del punto de recuperación, frecuencia de las copias de seguridad |

Cláusulas de salida | Portabilidad de datos, apoyo a la transición |

En la actualidad, los reguladores y auditores suelen revisar directamente los controles de seguridad de los CRM. Esto hace que la seguridad sea una categoría de comparación no negociable en lugar de un ejercicio de marcar casillas.

Paso 10: Considerar la experiencia del usuario, la adopción y los comentarios del gestor de relaciones

Incluso el CRM más potente fracasa si los gestores de relaciones y los asistentes no lo utilizan realmente durante las reuniones con los clientes y el trabajo diario. Una interfaz fácil de usar impulsa la adopción, mientras que la complejidad impulsa las soluciones alternativas y las hojas de cálculo en la sombra.

Qué buscar en la interfaz:

- Cuadros de mando limpios que muestran la información prioritaria de forma inmediata

- Acceso con un clic a la información clave del cliente durante las llamadas

- Disponibilidad móvil para visitas in situ y desplazamientos transfronterizos

- Navegación intuitiva que se adapta a la forma de pensar de los asesores sobre los clientes

- Funciones de colaboración en equipo para compartir notas y tareas

La interfaz de InvestGlass es un ejemplo de diseño centrado en el patrimonio, creado para adaptarse a la forma de pensar de banqueros y asesores sobre hogares, carteras y tareas, en lugar de embudos de ventas genéricos. El diseño reduce el tiempo de formación y aumenta el uso diario.

Implicar a los usuarios finales en las fases de demostración y prueba de concepto. Capte sus opiniones de forma estructurada utilizando criterios de puntuación, en lugar de dejar la decisión exclusivamente en manos de TI o de compras. Las personas que utilizan el CRM a diario determinarán si aporta valor.

Compare el enfoque de incorporación y formación del proveedor:

- Formación de administradores para la configuración del sistema

- Contenidos de aprendizaje electrónico para la formación autodidacta de los usuarios

- Asistencia para la configuración durante los primeros noventa días

- Formación continua sobre nuevas funciones y flujos de trabajo

Paso 11: Analizar precios, coste total de propiedad y condiciones contractuales

El precio de la licencia es sólo una parte del coste del CRM. Los gestores de patrimonios deben calcular el coste total a lo largo de un periodo de tres a cinco años para comprender la inversión real y respaldar las previsiones de crecimiento del negocio.

Componentes de coste a comparar:

Componente | Modelo típico de fijación de precios |

|---|---|

Licencias por usuario | Mensual o anual por plaza |

Módulos de gestión de cartera | Cuota mensual adicional o incluida |

Módulo de incorporación digital | Por usuario o por transacción |

Aplicación | Honorarios fijos por proyecto o tiempo y materiales |

Integraciones | Cuotas de desarrollo y mantenimiento |

Ayuda | Niveles incluidos u opciones premium |

Las plataformas totalmente integradas como InvestGlass pueden reducir el número de sistemas independientes necesarios. Esto suele reducir los costes de integración y mantenimiento a largo plazo, en comparación con la combinación de varias herramientas de distintos proveedores para agilizar las operaciones.

Preste atención a los detalles del contrato:

- Límites de almacenamiento de datos y tarifas por exceso de uso

- Gastos de desarrollo personalizado por trabajos de configuración

- Paquetes de consultoría obligatorios incluidos en las licencias

- Cláusulas de revisión anual de precios

Negocie cláusulas de salida claras, derechos de exportación de datos y condiciones para pasar de la nube a las instalaciones si cambian las expectativas normativas. Las operaciones financieras dependen de la continuidad del CRM, así que proteja sus opciones.

Paso 12: Realización de una prueba de concepto estructurada con listas restringidas

Una vez definida una lista de dos o tres plataformas de CRM, las empresas deben probarlas utilizando casos de uso reales en lugar de escenarios de demostración genéricos. Las demostraciones muestran los mejores casos, mientras que las pruebas de concepto revelan el ajuste real. Algunas plataformas de CRM también ofrecen funciones integradas de gestión de proyectos, que pueden ayudar a organizar y supervisar las distintas tareas y flujos de trabajo que conllevan los proyectos de implantación de CRM y de incorporación de clientes.

Diseñar una prueba de concepto de tres a seis semanas:

- Incluir un pequeño grupo de clientes reales (anónimos si es necesario).

- Cargar la documentación KYC de muestra y probar los flujos de trabajo de recopilación

- Importe carteras de inversión típicas para probar la visualización de datos

- Ejecutar uno o dos flujos de trabajo normativos de principio a fin

- Probar las interacciones con los clientes a través de múltiples canales de comunicación

Incluya al menos una estructura de cliente compleja en la prueba. Una family office multijurisdiccional o un fideicomiso con varios beneficiarios revelarán cómo maneja el CRM realidades que las demos genéricas evitan.

Durante la prueba de concepto, evalúe:

- Tiempos de respuesta del equipo de asistencia del proveedor

- Flexibilidad de configuración sin intervención del desarrollador

- Claridad de la documentación y calidad del entorno sandbox

- Capacidad para mejorar el servicio al cliente mediante el diseño de flujos de trabajo

Tras la prueba de concepto, las partes interesadas deben puntuar a los proveedores en función de criterios previamente definidos, en lugar de basarse en impresiones de argumentos de venta. Este enfoque estructurado evita errores costosos y mejora la satisfacción del cliente con la selección final.

Mejores prácticas para utilizar un CRM de gestión de patrimonios

Para aprovechar al máximo el valor de un CRM de gestión de patrimonios, los asesores financieros y las empresas de gestión de patrimonios deben adoptar un conjunto de mejores prácticas adaptadas a las demandas exclusivas del sector de los servicios financieros.

En primer lugar, es crucial mantener datos precisos y actualizados de los clientes. Actualizar periódicamente los perfiles de los clientes, la información financiera y el historial de comunicaciones garantiza que los asesores dispongan de información fiable en cada interacción con el cliente. Aprovechar la automatización del flujo de trabajo en los sistemas CRM puede ayudar a estandarizar procesos como la incorporación de clientes, las revisiones periódicas y las comprobaciones de cumplimiento, reduciendo los errores manuales y ahorrando un tiempo valioso.

Seamless integration with other financial tools such as portfolio management software, financial planning tools, and reporting platforms enables a unified view of client information and streamlines business processes. Choosing a CRM solution that offers a user-friendly interface and scalability ensures that the system can grow alongside the firm and adapt to evolving needs.

La utilización de funciones como la gestión de oportunidades, los análisis avanzados y las herramientas de elaboración de informes personalizados permite a los asesores realizar un seguimiento de las oportunidades de venta, supervisar el crecimiento del negocio y tomar decisiones basadas en datos. Estas funciones no solo mejoran la satisfacción del cliente, sino que también favorecen un servicio proactivo y la creación de relaciones a largo plazo.

Por último, no es negociable dar prioridad a la seguridad e integridad de los datos de los clientes. Los sistemas CRM deben cumplir las normas del sector en materia de protección de datos y requisitos normativos, salvaguardando la información financiera sensible y manteniendo la confianza de los clientes.

Siguiendo estas mejores prácticas, las empresas de gestión de patrimonios pueden maximizar el impacto de sus sistemas CRM, agilizar las operaciones y posicionarse para un éxito sostenido en un sector de servicios financieros competitivo.

Comparación de InvestGlass con su CRM de gestión patrimonial

InvestGlass es una plataforma soberana suiza de CRM y automatización construida específicamente para instituciones financieras reguladas. Creemos que la transparencia sobre nuestro posicionamiento le ayuda a tomar mejores decisiones, tanto si InvestGlass se ajusta a sus necesidades como si no.

InvestGlass combina la gestión de datos de CRM, la incorporación digital y KYC, la gestión de carteras, la automatización del marketing, la asistencia de IA y un portal de clientes en una única plataforma. Todo ello puede alojarse íntegramente en Suiza o desplegarse in situ para obtener el máximo control sobre la información de los clientes.

Esto posiciona a InvestGlass como una alternativa a actores globales como Salesforce Financial Services Cloud, Microsoft Dynamics 365, HubSpot CRM, Wealth Dynamix y Zoho CRM. Zoho CRM suele destacarse por su asequibilidad, sus amplias integraciones con terceros y su idoneidad para equipos de asesoramiento financiero pequeños y medianos, lo que la convierte en una solución rentable y versátil para gestionar las relaciones con los clientes y los flujos de trabajo operativos.

Casos de uso en los que InvestGlass es especialmente fuerte:

Caso práctico | Por qué InvestGlass encaja |

|---|---|

Los bancos privados suizos necesitan residir en Suiza | Alojamiento completo en Suiza, seguridad de nivel bancario, flujos de trabajo adaptados a la FINMA |

Gestores patrimoniales independientes que buscan todo en uno | CRM, cartera, incorporación y portal sin relaciones con múltiples proveedores |

Las aseguradoras quieren integrar la contratación y la gestión de pólizas | Formularios configurables, flujos de trabajo de documentos y soporte de distribución |

Empresas de asesoramiento que exigen un cumplimiento transfronterizo | Plantillas KYC multijurisdiccionales y marcos de idoneidad |

Le invitamos a incluir InvestGlass en su lista de candidatos y a realizar una prueba de concepto centrada en flujos de trabajo que requieran mucho cumplimiento y en la gestión de clientes transfronterizos. Póngase en contacto con nuestro equipo para analizar sus casos de uso específicos.

Hoja de ruta tras elegir un CRM de gestión de patrimonios

La selección es sólo el primer paso. La ejecución durante los primeros seis a doce meses determina si el CRM aporta valor para gestionar las carteras de los clientes y reforzar sus relaciones.

Hoja de ruta de alto nivel:

Fase | Actividades | Duración típica |

|---|---|---|

Descubrimiento y configuración | Validación de requisitos, diseño de flujos de trabajo, configuración del sistema | De 2 a 4 semanas |

Limpieza y migración de datos | Revisión de datos heredados, asignación de campos, validación de importaciones | De 2 a 4 semanas |

Despliegue de la integración | Conexiones API, pruebas, sincronización de datos | De 2 a 6 semanas |

Despliegue piloto | Grupo de usuarios limitado, recogida de opiniones, perfeccionamiento | De 2 a 4 semanas |

Implantación en toda la empresa | Formación, despliegue, seguimiento de la adopción | En curso |

Los plazos varían en función de la complejidad de la empresa. Las pequeñas empresas de asesoramiento pueden completar la implantación en un plazo de ocho a doce semanas. Los bancos privados complejos con varias centrales de reservas suelen necesitar entre seis y doce meses.

El equipo de implantación de InvestGlass y sus socios ofrecen asistencia en la configuración, el diseño del flujo de trabajo de conformidad y la formación durante todo el proceso. Trabajamos junto a sus equipos internos en lugar de entregar el software y marcharnos.

La gestión del cambio es tan importante como la tecnología:

- Nombrar a campeones internos de CRM que impulsen la adopción

- Definir KPI de uso para realizar un seguimiento del compromiso del gestor de relaciones

- Establecer expectativas de que los procesos empresariales evolucionarán a medida que la empresa aprenda

- Programar revisiones periódicas para perfeccionar los flujos de trabajo basándose en la experiencia real.

Conclusiones: Construir un marco de comparación que siga funcionando en 2030

Un enfoque estructurado para comparar los CRM de gestión patrimonial protege a las empresas de costosos desajustes y migraciones repetidas. El marco descrito en este artículo proporciona una base que puede adaptarse a medida que evolucionan la tecnología y la normativa.

Centrarse en la soberanía de los datos, los flujos de trabajo normativos, la integración de carteras y la experiencia de los asesores está más preparado para el futuro que perseguir todas las nuevas tendencias. El mejor crm para servicios financieros es aquel que se adapta a sus necesidades específicas de hoy y, al mismo tiempo, se adapta a sus ambiciones de mañana.

Las soluciones soberanas como InvestGlass ilustran cómo las empresas pueden adoptar modernas capacidades de CRM mejoradas con IA sin comprometer la privacidad o el control. Los análisis avanzados, la automatización del marketing y las vistas integradas de carteras son posibles dentro de las limitaciones de residencia de datos de Suiza.

Tus próximos pasos:

- Documente sus requisitos utilizando el marco del Paso 1

- Elaborar una lista de preseleccionados que incluya a InvestGlass y a otros candidatos.

- Programar talleres o demostraciones de proveedores en el próximo trimestre

- Planificar una prueba de concepto estructurada con escenarios de clientes reales

Los gestores de patrimonios que inviertan tiempo en una comparación CRM adecuada hoy mejorarán las relaciones con los clientes, reducirán las fricciones de cumplimiento y posicionarán a sus empresas para un crecimiento sostenible hasta 2030 y más allá.

PREGUNTAS FRECUENTES

¿En qué se diferencia un CRM de gestión de patrimonios de un CRM genérico utilizado en otros sectores?

Los CRM de gestión de patrimonios están diseñados para gestionar datos de clientes regulados, carteras de inversión, requisitos KYC y registros de idoneidad. A diferencia de las herramientas genéricas, que se centran principalmente en los canales de ventas y la automatización del marketing, las herramientas específicas del sector de la gestión de patrimonios abordan complejos marcos normativos y requisitos de datos financieros.

Las plataformas especializadas, como InvestGlass, ofrecen funciones como la elaboración de perfiles de riesgo, normas de cumplimiento transfronterizo, registros de auditoría reglamentaria y estructuras multientidad que los CRM estándar no suelen incluir. Los CRM genéricos a veces pueden ampliarse para satisfacer estas necesidades mediante la personalización, pero esto suele requerir un mayor coste, plazos de implantación más largos y gastos de mantenimiento continuos.

¿Pueden los pequeños gestores patrimoniales independientes permitirse una plataforma CRM especializada?

Muchos gestores patrimoniales independientes y family offices con equipos de 5 a 50 personas utilizan con éxito CRM especializados, especialmente los que se ofrecen en modelos modulares de precios SaaS. La suposición de que las plataformas específicas para patrimonios son solo para grandes bancos está desfasada.

Las plataformas integradas como InvestGlass pueden reducir el coste total porque sustituyen a varias soluciones puntuales para la incorporación, la visualización de la cartera y la gestión de la cartera. marketing por correo electrónico. Las empresas más pequeñas deberían empezar con los módulos esenciales y añadir funciones avanzadas, como la asistencia de IA o los análisis avanzados, una vez que los asesores y asistentes hayan adoptado plenamente el CRM básico.

¿Qué debe preguntar un banco o una empresa patrimonial sobre la residencia de los datos durante la selección del proveedor?

Pregunte a los proveedores exactamente en qué países y centros de datos se almacenarán los datos identificables de los clientes y las copias de seguridad. Aclare si los datos pueden conservarse exclusivamente en jurisdicciones como Suiza o la UE sin excepciones para su tratamiento o análisis.

Compruebe si el proveedor ofrece opciones en las instalaciones o en la nube privada para entornos altamente sensibles, como hace InvestGlass para los clientes suizos y europeos. Implique a los equipos legales y de cumplimiento desde el principio para garantizar que el modelo de alojamiento propuesto se ajusta a las leyes locales sobre secreto bancario y a las normativas sobre transferencia transfronteriza de datos que afectan a su base de clientes.

¿Cuánto se tarda normalmente en ver el valor de un nuevo CRM en un contexto de gestión de patrimonios?

Por lo general, los asesores más pequeños pueden ver un claro aumento de la productividad en dos o tres meses si la migración de datos y la formación están bien ejecutadas. Esto supone que los procesos no se sobredimensionan durante la implantación inicial.

Los bancos y aseguradoras más grandes pueden necesitar entre seis y doce meses para integrar completamente el CRM en las rutinas de incorporación, revisión de carteras y cumplimiento en varias centrales de reservas. Haga un seguimiento de los primeros indicadores, como la reducción del tiempo de incorporación de clientes, el menor número de excepciones de KYC y el aumento de las tasas de uso de los asesores en el primer trimestre tras la puesta en marcha.

¿Es realista migrar desde un CRM heredado o una configuración basada en hojas de cálculo sin grandes trastornos?

Muchos gestores de patrimonios entre 2022 y 2025 migraron con éxito desde herramientas heredadas y hojas de cálculo planificando cuidadosamente la limpieza de datos y ejecutando sistemas en paralelo durante un breve periodo de transición. La interrupción es manejable con una planificación adecuada.

Los proveedores como InvestGlass suelen ofrecer herramientas de migración, plantillas y asistencia para asignar campos heredados a objetos CRM estructurados, preservando al mismo tiempo la auditabilidad. Las empresas deben empezar con un grupo piloto, validar la calidad de los datos y los flujos de trabajo y, una vez resueltos los problemas durante la fase piloto, extender el proceso a toda la organización. Este enfoque por fases minimiza el riesgo y acelera la obtención de valor.

Artículos relacionados

Swiss Sovereign CRM: Construido sobre IA.

Listo para actuar.