La scelta del CRM per la gestione patrimoniale nel 2026 è influenzata dalle normative, dalle capacità dell'intelligenza artificiale e dalle richieste di privacy dei dati. La decisione presa oggi influenzerà la posizione di conformità dello studio, la produttività dei consulenti e l'esperienza dei clienti per gli anni a venire. Ecco le dimensioni fondamentali che le aziende devono valutare:

- Le istituzioni regolamentate dovrebbero dare priorità alla sovranità dei dati, in particolare alle opzioni di hosting svizzere come InvestGlass per i requisiti di privacy europei e globali.

- Il CRM giusto deve unificare onboarding digitale, KYC, gestione del portafoglio e comunicazione con i clienti, invece di fungere da semplice database di contatti.

- L'integrazione con il core banking, il software di gestione del portafoglio e gli strumenti di pianificazione esistenti è spesso più importante delle liste di controllo delle singole funzionalità.

- I consulenti dovrebbero sempre eseguire un proof of concept strutturato con dati reali dei clienti prima di impegnarsi in un contratto CRM pluriennale.

- Il costo totale di proprietà nell'arco di tre-cinque anni è molto più importante del prezzo della licenza.

Introduzione: Perché il confronto con il CRM è importante per i gestori patrimoniali nel 2026

La pressione sulle commissioni, i modelli di consulenza a distanza e le normative più stringenti in Europa, Medio Oriente e Asia hanno trasformato la gestione delle relazioni con i clienti da un elemento piacevole a un sistema fondamentale per le società di gestione patrimoniale. Le istituzioni finanziarie non possono più permettersi di trattare i dati dei clienti come informazioni sparse che vivono in fogli di calcolo e caselle di posta elettronica. Il settore dei servizi finanziari chiede di più.

Le piattaforme CRM sono un tipo di software finanziario utilizzato dai gestori patrimoniali per semplificare la gestione dei clienti, automatizzare le attività e garantire la conformità.

I moderni CRM per la gestione patrimoniale devono supportare tutto, dal primo contatto alla prospezione, fino alla rendicontazione dei mandati discrezionali e alle revisioni di idoneità in corso. Non si tratta di gestire le pipeline di vendita in senso generico. Si tratta di gestire dati finanziari sensibili, requisiti normativi e relazioni complesse con i clienti in diverse giurisdizioni. I moderni software CRM si integrano anche con altri strumenti finanziari, come i sistemi di gestione del portafoglio, di contabilità e di pianificazione finanziaria, per migliorare la sincronizzazione dei dati e il processo decisionale dei consulenti finanziari.

Questo articolo è scritto dal punto di vista di InvestGlass, fornitore svizzero di wealthtech. Ci concentriamo sul processo di valutazione piuttosto che sull'elencazione di una generica top ten di strumenti. Forniremo un quadro strutturato che banche, banche private, gestori patrimoniali esterni e family office possono applicare per confrontare piattaforme come InvestGlass, Salesforce Financial Services Cloud, Microsoft Dynamics 365, Wealth Dynamix e altre.

Vantaggi dell'utilizzo di un sistema CRM nella gestione patrimoniale

L'implementazione di un sistema CRM nella gestione patrimoniale offre vantaggi significativi che vanno oltre la semplice gestione dei contatti. Per i consulenti finanziari, un moderno CRM per consulenti finanziari funge da hub centrale per tutti i dati dei clienti, consentendo una visione completa a 360 gradi della situazione finanziaria di ciascun cliente, delle sue preferenze e della storia delle sue interazioni. Questo approccio olistico alla gestione delle relazioni con i clienti consente ai consulenti di fornire consulenze altamente personalizzate, di anticipare le esigenze dei clienti e di costruire relazioni più solide e durature.

I sistemi CRM semplificano l'onboarding dei clienti automatizzando la raccolta dei dati, la gestione dei documenti e i controlli di conformità, riducendo lo sforzo manuale e accelerando il processo di onboarding. L'automazione del flusso di lavoro migliora ulteriormente l'efficienza operativa automatizzando le attività ripetitive, i promemoria e i follow-up, consentendo ai consulenti finanziari di dedicare più tempo alle attività strategiche come la pianificazione finanziaria e la gestione del portafoglio.

Inoltre, i dati centralizzati dei clienti e i processi automatizzati contribuiscono a migliorare la fidelizzazione dei clienti. I consulenti possono gestire in modo proattivo le relazioni con i clienti, tenere traccia delle tappe fondamentali e garantire una comunicazione coerente, il che favorisce la fiducia e la fedeltà. Sfruttando i sistemi CRM, le società di gestione patrimoniale possono anche monitorare e analizzare i portafogli dei clienti in modo più efficace, identificare le opportunità di crescita e fornire un servizio di livello superiore durante tutto il ciclo di vita del cliente.

In sintesi, un sistema CRM è essenziale per le società di gestione patrimoniale che vogliono ottimizzare la gestione delle relazioni con i clienti, migliorare la fidelizzazione dei clienti e aumentare l'efficienza nella gestione del portafoglio e nell'onboarding dei clienti.

Fase 1: definire i casi d'uso della gestione patrimoniale dello studio prima di confrontare i CRM

Il confronto deve partire da casi d'uso concreti e dagli obblighi normativi, non dalle brochure dei fornitori o dalle griglie di caratteristiche. Ogni società di gestione patrimoniale opera in modo diverso e un CRM per consulenti finanziari che funziona in modo eccellente per un'organizzazione può creare attriti per un'altra.

I processi tipici di gestione patrimoniale da mappare includono:

- Prospezione e gestione dei lead per nuovi mandati

- Valutazioni di adeguatezza e appropriatezza MiFID II o LSFin

- Controlli transfrontalieri e documentazione sulla residenza fiscale

- Onboarding del cliente e raccolta KYC

- Generazione di proposte di investimento e flussi di lavoro di approvazione

- Documentazione sull'instradamento e l'esecuzione degli ordini

- Revisioni periodiche e monitoraggio continuo

Le esigenze variano in modo significativo a seconda del tipo di azienda:

Tipo di azienda | Priorità chiave del CRM |

|---|---|

Banca privata svizzera (UHNW) | Strutture a più entità, residenza dei dati in Svizzera, gestione fiduciaria complessa |

Rete IFA del Regno Unito | Onboarding scalabile, flussi di lavoro per il trasferimento della pensione, percorsi di conformità FCA |

Consulente robotico dell'UE | Onboarding digital first, idoneità automatizzata, gestione di grandi volumi di clienti |

Boutique della ricchezza privata in Medio Oriente | Strutture di family office, multivaluta, allineamento normativo locale |

I decisori dovrebbero rispondere a queste domande prima di confrontare le piattaforme:

- Quanti relationship manager e personale di supporto utilizzeranno il CRM?

- Quante entità legali e centri di prenotazione gestisce lo studio?

- Quali sono le giurisdizioni servite e quali i quadri normativi di ciascuna?

- Qual è lo stack tecnologico attuale e cosa deve essere integrato?

In questa fase, documentate le funzioni obbligatorie rispetto a quelle piacevoli da avere. In questo modo, tutti i confronti successivi tra CRM si baseranno sulle vostre reali priorità, piuttosto che su impressionanti funzioni dimostrative che potreste non utilizzare mai.

Fase 2: Privilegiare la sovranità dei dati, l'hosting e la conformità normativa

L'ubicazione dei dati è oggi un criterio strategico per qualsiasi società di gestione patrimoniale seria. Dopo le azioni di applicazione del GDPR dell'UE, la revisione della FADP svizzera nel 2023 e le crescenti norme locali sul cloud in Medio Oriente e Asia, il luogo in cui risiedono fisicamente i dati dei clienti ha un'importanza enorme.

La sovranità dei dati significa comprensione:

- Quale paese e quale centro dati memorizza le informazioni identificabili dei clienti?

- Chi può accedere a tali dati, compresi i dipendenti dei fornitori e i subappaltatori.

- Quali sono i tribunali e le autorità di regolamentazione competenti per le controversie e gli audit?

L'hosting svizzero fornisce un esempio concreto. Una piattaforma sovrana come InvestGlass può essere ospitata interamente in Svizzera o distribuita on premise per soddisfare le banche svizzere e le strutture transfrontaliere. Questo è importante quando i vostri clienti si aspettano il segreto bancario e le autorità di regolamentazione richiedono la verificabilità.

I principali requisiti di conformità che un CRM deve supportare includono:

Requisiti | Cosa cercare |

|---|---|

KYC e AML | Raccolta di documenti, valutazione del rischio, trigger di monitoraggio delle transazioni, integrazione dello screening PEP |

Registri di idoneità | Questionari di profilazione del rischio, documentazione sulla politica di investimento, valutazioni di appropriatezza |

Tracce di controllo | Cronologia completa delle comunicazioni, versioni dei documenti, flussi di lavoro di approvazione con timestamp |

E Conservazione dell'archivio | Periodi di archiviazione conformi, record immutabili, funzionalità di esportazione |

Quando si confrontano i fornitori di CRM sulla sicurezza, valutare:

- Certificazioni ISO e conformità SOC2

- Frequenza dei test di penetrazione e divulgazione dei risultati

- Standard di crittografia a riposo e in transito

- Cloud privato contro opzioni di hosting in cloud pubblico

- Disponibilità di distribuzione on premise per il massimo controllo

Fase 3: valutare le capacità CRM di base per la gestione patrimoniale

Al di là della gestione generale dei contatti, i gestori patrimoniali hanno bisogno di funzionalità CRM personalizzate per le famiglie, le strutture legali complesse e i mandati discrezionali. Un software CRM generico progettato per le vendite B2B frustra i gestori di relazioni che pensano in termini di famiglie, trust e patrimoni multigenerazionali.

Modellazione del cliente e della famiglia

Cercate sistemi crm che supportino:

- Relazioni tra più centri di prenotazione all'interno di una singola vista famiglia

- Strutture aziendali, trust e fondazioni con più parti interessate

- Configurazioni di family office con mandanti, beneficiari e consulenti

- Visibilità delle risorse condivisa o individuale in base alle autorizzazioni

Tracciamento delle relazioni e delle attività

Le migliori soluzioni crm catturano:

- Strumenti per gestire le interazioni con i clienti organizzando, automatizzando e semplificando i processi di comunicazione e di gestione delle relazioni, compresi gli appunti delle riunioni e i registri delle chiamate collegati a specifiche interazioni con i clienti.

- Discussioni sull'idoneità e documentazione sulle raccomandazioni

- Versioni di documenti che possono emergere durante gli audit normativi.

- Gestione dei compiti per i follow-up assegnati tra i membri del team

Gestione della pipeline e delle opportunità

La gestione della pipeline di Wealth Management è diversa dalle vendite B2B generiche:

- Ricerca di nuovi mandati discrezionali e accordi di consulenza

- Apertura di nuovi account in più centri di prenotazione

- Richieste di prestiti e opportunità di prodotti strutturati

- Aggiornamenti obbligatori e modifiche dei livelli di servizio

InvestGlass fornisce un esempio concreto di modello di contatto, conto e opportunità incentrato sul settore finanziario. La piattaforma struttura i dati nel modo in cui i gestori patrimoniali lavorano realmente, anziché costringere i gestori delle relazioni ad adattarsi a un generico imbuto di vendita.

Fase 4: Confronto tra onboarding digitale, KYC e automazione del ciclo di vita del cliente

L'onboarding digitale è diventato un punto di confronto decisivo dal 2020, sostituendo i processi cartacei e basati su e-mail nelle società di gestione patrimoniale conformi. I guadagni in termini di efficienza sono sostanziali, ma soprattutto i flussi di lavoro digitali creano record pronti per la revisione che soddisfano le autorità di regolamentazione.

Un flusso di onboarding completo comprende:

- Moduli digitali che rilevano i dati personali, la residenza fiscale e la fonte del patrimonio.

- Questionari di profilazione del rischio che determinano i parametri di idoneità

- Raccolta di documenti con caricamento sicuro e classificazione automatica

- Identificazione video dove la giurisdizione lo richiede

- Integrazione della firma elettronica per i contratti e i mandati del conto

Piattaforme come InvestGlass illustrano modelli KYC precostituiti, moduli dinamici che si adattano al tipo di cliente (individuale, aziendale, fiduciario) e flussi di lavoro di approvazione basati su regole che indirizzano automaticamente le richieste alla compliance e alla direzione.

La valutazione dell'automazione del flusso di lavoro deve comprendere

- Controlli periodici KYC automatizzati in base al livello di rischio

- Avvisi quando la situazione del cliente cambia o i documenti scadono

- Attività del CRM e notifiche del cruscotto piuttosto che silos di conformità separati

- Percorsi di escalation per le eccezioni che richiedono l'approvazione di un senior

L'onboarding multi giurisdizionale è sempre più importante. I requisiti di acquisizione dei dati e di consenso sono diversi per i clienti dell'UE, della Svizzera e del Medio Oriente. Il CRM giusto gestisce queste variazioni attraverso flussi di lavoro configurabili, anziché richiedere sistemi separati per ogni regione.

Fase 5: valutare la gestione integrata del portafoglio e la rendicontazione ai clienti

I CRM specifici per i patrimoni dovrebbero incorporare la gestione del portafoglio o integrarsi strettamente con gli strumenti di gestione del portafoglio, anziché trattare i dati sugli investimenti come un ripensamento. I gestori delle relazioni devono vedere il quadro completo quando parlano con i clienti.

Le funzionalità del portafoglio che gli acquirenti dovrebbero confrontare comprendono:

Capacità | Perché è importante |

|---|---|

Visualizzazioni della posizione | Partecipazioni in tempo reale tra i vari depositari |

Misurazione delle prestazioni | Rendimenti ponderati per il tempo e per il denaro |

Calcolo delle tariffe | Fatturazione trasparente per gli estratti conto dei clienti |

Portafogli modello | Attuazione e monitoraggio della strategia |

Supporto al riequilibrio | Avvisi di deriva e suggerimenti di trading |

InvestGlass utilizza visualizzazioni di portafoglio e dashboard integrati, in modo che i gestori delle relazioni possano vedere attività e passività, ESG preferenze e vincoli della politica di investimento all'interno dell'area di lavoro del CRM. In questo modo si elimina il passaggio da una scheda all'altra e si riduce il rischio di agire su informazioni non aggiornate.

Il confronto dovrebbe includere la qualità degli strumenti di reporting:

- Dichiarazioni di marca che corrispondono all'identità dello studio

- Informazioni normative per i requisiti MiFID II o LSFin

- Portali digitali per i clienti per l'accesso self-service a prestazioni e documenti

- Rapporti personalizzati per la gestione interna e la conformità

Le situazioni di multi-custodia sono comuni per i gestori patrimoniali esterni e i family office in Svizzera, Lussemburgo e Singapore. Valutate come le piattaforme CRM gestiscono i feed di dati provenienti da diverse banche, se le posizioni si aggregano correttamente e come si calcola la performance tra i vari depositari.

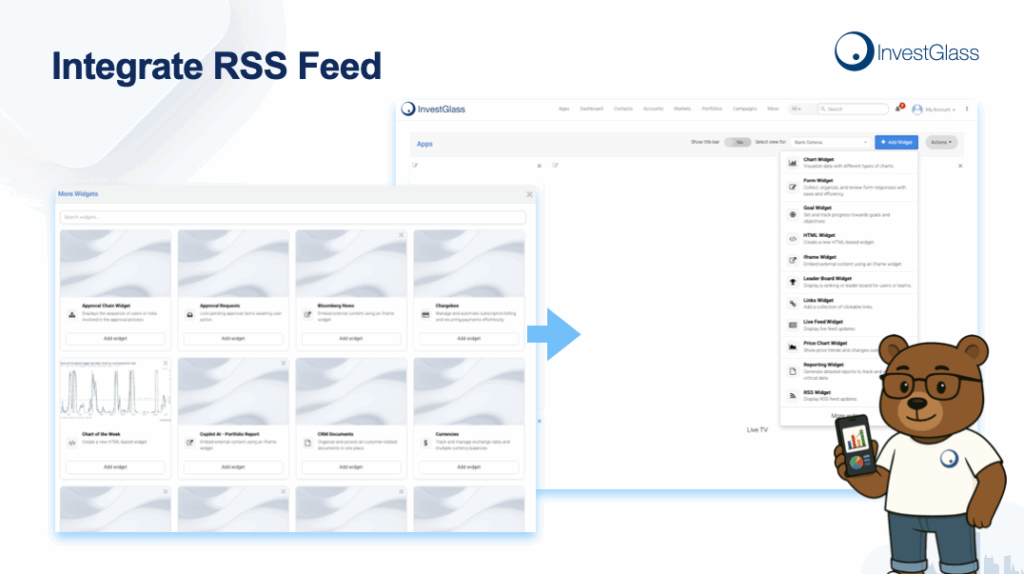

Fase 6: Esaminare le funzionalità di automazione del marketing e dell'esperienza del cliente

I gestori patrimoniali nel 2026 si affidano sempre più a comunicazioni digitali segmentate invece che a newsletter generiche e follow-up manuali. L'automazione del marketing favorisce una comunicazione coerente che rafforza le relazioni con i clienti senza consumare il tempo dei gestori.

Funzionalità di automazione del marketing da confrontare:

- Campagne e-mail con segmentazione basata su AUM, profilo di rischio o interessi

- Costruttori di percorsi per i clienti che attivano le comunicazioni in base alle tappe fondamentali

- Inneschi di eventi basati su eventi del portafoglio come il ribilanciamento o soglie di performance

- Archiviazione delle comunicazioni conforme alla MiFID II per la conservazione normativa

- Canali di comunicazione multipli, tra cui e-mail, messaggistica sul portale e SMS.

InvestGlass combina il CRM con strumenti e modelli di campagna specificamente orientati ai contenuti dei servizi finanziari. La piattaforma gestisce i vincoli normativi, come le regole di promozione delle performance, garantendo la conformità del marketing.

La valutazione deve prendere in considerazione anche le funzionalità del portale clienti:

- Messaggistica sicura tra clienti e relationship manager

- Condivisione di documenti con ricevute di lettura e conferme

- Flussi di lavoro di approvazione per le istruzioni delle transazioni

- Aggiornamenti self-service da dispositivi mobili per le informazioni di contatto e le preferenze

Nel 2026 l'IA può personalizzare l'outreach, ma le aziende devono considerare come gli algoritmi e i dati rimangano sotto il loro controllo. Ambienti sovrani come la Svizzera consentono alle aziende di trarre vantaggio dagli insight guidati dall'IA, mantenendo i dati finanziari sensibili all'interno di rigidi confini giurisdizionali.

Fase 7: analizzare l'intelligenza artificiale e l'automazione nei CRM per la gestione patrimoniale

L'IA è passata da parola d'ordine a strumento pratico, ma i gestori patrimoniali devono confrontare il modo in cui viene incorporata e la gestione dei dati. Non tutte le implementazioni dell'IA sono uguali, soprattutto quando si tratta di responsabilità normativa.

Tipiche capacità di IA da valutare:

- Lead scoring per dare priorità alle attività di prospezione

- I prossimi migliori suggerimenti d'azione per il coinvolgimento dei clienti

- Ricerca in linguaggio naturale su note e documenti

- Classificazione dei documenti per i file KYC e di conformità

- Rilevamento delle anomalie per gli avvisi di conformità e gli schemi insoliti

- Automazione dei compiti per attività ripetitive come i riepiloghi delle riunioni

InvestGlass fornisce un'assistenza guidata dall'intelligenza artificiale mantenendo i modelli vicini ai dati del cliente per le banche e i gestori patrimoniali attenti alla privacy. Ciò contrasta con gli approcci hyperscaler altamente centralizzati in cui i dati dei clienti possono fluire attraverso sistemi esterni.

Quando si valuta l'IA, è necessario porre domande ai fornitori:

- Come vengono addestrati i modelli di IA e su quali dati?

- I dati dei clienti sono utilizzati per addestrare modelli pubblici accessibili ad altri clienti?

- Come viene gestita la spiegabilità nei contesti di consulenza regolamentata?

- L'azienda può rinunciare ad alcune funzioni dell'intelligenza artificiale, pur mantenendone altre?

Le aziende dovrebbero sperimentare l'automazione dell'IA prima di tutto su attività di produttività interna come la sintesi delle note e la creazione di attività. Una volta acquisita fiducia, estendere l'IA alle raccomandazioni di investimento e ai suggerimenti per i clienti.

Passo 8: verificare le capacità di integrazione con lo stack WealthTech esistente

Per la maggior parte delle aziende nel 2026, la questione non è se il CRM si integra, ma quanto profondamente e con quali sistemi già esistenti. Un'integrazione perfetta elimina il doppio inserimento dei dati e garantisce un flusso di dati continuo in tutto il panorama tecnologico.

Sistemi tipici che i gestori patrimoniali dovrebbero prendere in considerazione per l'integrazione:

Tipo di sistema | Priorità di integrazione |

|---|---|

Piattaforme bancarie di base | Dati del conto, transazioni, saldi |

Sistemi di gestione del portafoglio | Posizioni, prestazioni, ordini |

Strumenti di pianificazione finanziaria | Obiettivi, proiezioni, analisi dei flussi di cassa |

Motori di rischio | Profilazione del rischio, stress test |

Gestione dei documenti | Archiviazione, versioning, ricerca |

Fornitori di firma E | Esecuzione del contratto, riconoscimenti |

Software di pianificazione finanziaria | Pianificazione patrimoniale completa |

Capire la differenza tra le importazioni di base basate su file (caricamenti in batch che possono essere eseguiti durante la notte) e le API in tempo reale (sincronizzazione immediata dei dati bidirezionali). Le connessioni in tempo reale sono importanti per l'accuratezza e la produttività del consulente quando parla con i clienti.

InvestGlass offre API e connettori allineati alle aspettative di sicurezza di livello bancario, adatti a banche, assicurazioni e gestori patrimoniali indipendenti. Le funzionalità di integrazione consentono alle aziende di collegare gli strumenti finanziari esistenti senza dover ricostruire l'intero stack tecnologico.

Richiedete ai fornitori diagrammi di architettura e casi di riferimento per l'integrazione. Idealmente, chiedete esempi di istituti finanziari svizzeri o dell'UE che sono entrati in funzione tra il 2022 e il 2025. Questo convalida le capacità di integrazione nel mondo reale al di là delle presentazioni di vendita.

Fase 9: Confronto tra l'architettura di sicurezza e i controlli del rischio operativo

La scelta del CRM si collega direttamente al rischio operativo, all'esposizione alla sicurezza informatica e al rischio reputazionale. Diverse violazioni di dati finanziari di alto profilo avvenute in Europa nel 2024 e 2025 hanno ricordato al settore che la gestione dei dati dei clienti comporta gravi conseguenze.

Misure tecniche e organizzative specifiche da richiedere ai venditori:

- Standard di crittografia e pratiche di gestione delle chiavi

- Registri di audit dell'amministrazione che mostrano chi ha avuto accesso a cosa e quando

- Controlli di accesso basati sui ruoli che separano front office e compliance

- Segregazione dei compiti per evitare singoli punti di guasto

- Archiviazione sicura dei documenti con registrazione degli accessi

- Procedure di backup e disaster recovery

Le piattaforme svizzere ospitate, come InvestGlass, dimostrano un rigoroso controllo degli accessi, una progettazione della sicurezza di livello bancario e una resilienza del centro dati svizzero. Questo è importante per le istituzioni finanziarie, dove la fiducia dei clienti dipende da una sicurezza dimostrabile.

Voci contrattuali da confrontare:

Articolo | Cosa cercare |

|---|---|

Accordi sul livello di servizio | Garanzie di uptime, tempi di risposta |

Risposta agli incidenti | Tempi di notifica, procedure di escalation |

Recupero dati | Obiettivi dei punti di ripristino, frequenza dei backup |

Clausole di uscita | Portabilità dei dati, supporto alla transizione |

Le autorità di regolamentazione e i revisori dei conti ora esaminano spesso direttamente i controlli di sicurezza del CRM. Ciò rende la sicurezza una categoria di confronto non negoziabile piuttosto che un esercizio di checkbox.

Fase 10: Considerare l'esperienza dell'utente, l'adozione e il feedback del gestore delle relazioni

Anche il CRM più potente fallisce se i relationship manager e gli assistenti non lo usano effettivamente durante le riunioni con i clienti e il lavoro quotidiano. Un'interfaccia facile da usare spinge all'adozione, mentre la complessità spinge a ricorrere a soluzioni alternative e a fogli di calcolo ombra.

Cosa cercare nell'interfaccia:

- Cruscotti puliti che fanno emergere immediatamente le informazioni prioritarie

- Accesso con un solo clic alle informazioni chiave dei clienti durante le chiamate

- Prontezza mobile per le visite in loco e gli spostamenti transfrontalieri

- Una navigazione intuitiva che corrisponde al modo in cui i consulenti pensano ai clienti

- Funzioni di collaborazione in team per la condivisione di note e attività

L'interfaccia di InvestGlass è un esempio di layout incentrato sulla ricchezza, costruito per adattarsi al modo in cui i banchieri e i consulenti pensano alle famiglie, ai portafogli e alle attività piuttosto che a generici imbuti di vendita. Il design riduce i tempi di formazione e aumenta l'utilizzo quotidiano.

Coinvolgere gli utenti finali nelle dimostrazioni e nelle fasi di proof of concept. Acquisite il loro feedback in modo strutturato utilizzando criteri di punteggio, anziché lasciare la decisione unicamente all'IT o agli acquisti. Saranno le persone che utilizzano quotidianamente il CRM a determinare se esso offre un valore aggiunto.

Confrontate l'approccio di onboarding e formazione del fornitore:

- Formazione degli amministratori per la configurazione del sistema

- Contenuti didattici elettronici per la formazione autonoma degli utenti

- Supporto alla configurazione durante i primi novanta giorni

- Formazione continua per nuove funzionalità e flussi di lavoro

Fase 11: analisi dei prezzi, del costo totale di proprietà e dei termini contrattuali

Il prezzo della licenza è solo una parte del costo del CRM. I gestori patrimoniali dovrebbero calcolare il costo totale su un periodo di tre-cinque anni per comprendere il vero investimento e sostenere le proiezioni di crescita dell'azienda.

Componenti di costo da confrontare:

Componente | Modello di prezzo tipico |

|---|---|

Licenze per utente | Mensile o annuale per sede |

Moduli di gestione del portafoglio | Canone mensile aggiuntivo o incluso |

Modulo di onboarding digitale | Per utente o per transazione |

Attuazione | Costo fisso del progetto o tempo e materiali |

Integrazioni | Costi di sviluppo e manutenzione continua |

Supporto | Livelli inclusi o opzioni premium |

Piattaforme completamente integrate come InvestGlass possono ridurre il numero di sistemi separati necessari. Questo spesso riduce i costi di integrazione e di manutenzione a lungo termine rispetto al mettere insieme più strumenti di fornitori diversi per semplificare le operazioni.

Prestate attenzione ai dettagli del contratto:

- Limiti di archiviazione dati e costi di sovraccarico

- Costi di sviluppo personalizzato per la configurazione

- Pacchetti di consulenza obbligatori in bundle con le licenze

- Clausole di aumento del prezzo annuale

Negoziate clausole di uscita chiare, diritti di esportazione dei dati e condizioni per il passaggio dal cloud all'on premise se le aspettative normative cambiano. Le operazioni finanziarie dipendono dalla continuità del CRM, quindi proteggete le vostre opzioni.

Fase 12: Esecuzione di una prova strutturata di concetto con una rosa di candidati

Una volta definita una rosa di due o tre piattaforme CRM, le aziende dovrebbero testarle utilizzando casi d'uso reali piuttosto che generici scenari dimostrativi. Le demo mostrano le presentazioni dei casi migliori, mentre il proof of concept rivela l'effettivo adattamento. Alcune piattaforme CRM offrono anche funzioni integrate di project management, che possono aiutare a organizzare e supervisionare le varie attività e i flussi di lavoro coinvolti nei progetti di implementazione del CRM e di onboarding dei clienti.

Progettazione di un proof of concept di tre-sei settimane:

- Includere un piccolo gruppo di clienti reali (se necessario anonimizzati).

- Caricare la documentazione KYC di esempio e testare i flussi di lavoro di raccolta.

- Importazione di portafogli di investimento tipici per testare la visualizzazione dei dati

- Eseguire uno o due flussi di lavoro normativi end-to-end

- Testate le interazioni con i clienti su più canali di comunicazione

Includere nel test almeno una struttura cliente complessa. Un family office con più giurisdizioni o un trust con diversi beneficiari rivelerà come il CRM gestisce realtà che le demo generiche evitano.

Durante il proof of concept, valutare:

- Tempi di risposta del team di assistenza del fornitore

- Flessibilità di configurazione senza coinvolgimento degli sviluppatori

- Chiarezza della documentazione e qualità dell'ambiente sandbox

- Capacità di migliorare il servizio clienti attraverso la progettazione del flusso di lavoro

Dopo il proof of concept, gli stakeholder dovrebbero valutare i fornitori in base a criteri precedentemente definiti, anziché affidarsi alle impressioni suscitate dalle presentazioni di vendita. Questo approccio strutturato evita errori costosi e migliora la soddisfazione del cliente nella scelta finale.

Migliori pratiche per l'utilizzo di un CRM per la gestione patrimoniale

Per sfruttare appieno il valore di un CRM per la gestione patrimoniale, i consulenti finanziari e le società di gestione patrimoniale devono adottare una serie di best practice adattate alle esigenze specifiche del settore dei servizi finanziari.

In primo luogo, è fondamentale mantenere i dati dei clienti accurati e aggiornati. Aggiornare regolarmente i profili dei clienti, le informazioni finanziarie e la cronologia delle comunicazioni garantisce ai consulenti di disporre di informazioni affidabili per ogni interazione con i clienti. L'utilizzo dell'automazione del flusso di lavoro all'interno dei sistemi CRM può aiutare a standardizzare processi come l'onboarding dei clienti, le revisioni periodiche e i controlli di conformità, riducendo gli errori manuali e risparmiando tempo prezioso.

L'integrazione perfetta con altri strumenti finanziari come software di gestione del portafoglio, strumenti di pianificazione finanziaria e piattaforme di reporting consente una visione unificata delle informazioni dei clienti e ottimizza i processi aziendali. La scelta di una soluzione CRM che offra un'interfaccia intuitiva e scalabilità garantisce che il sistema possa crescere insieme allo studio e adattarsi alle esigenze in evoluzione.

L'utilizzo di funzionalità come la gestione delle pipeline, le analisi avanzate e gli strumenti di reporting personalizzati consente ai consulenti di tenere traccia delle opportunità di vendita, di monitorare la crescita del business e di prendere decisioni basate sui dati. Queste funzionalità non solo migliorano la soddisfazione dei clienti, ma favoriscono anche un servizio proattivo ai clienti e la creazione di relazioni a lungo termine.

Infine, la priorità della sicurezza e dell'integrità dei dati dei clienti non è negoziabile. I sistemi CRM devono essere conformi agli standard di settore per la protezione dei dati e ai requisiti normativi, salvaguardando le informazioni finanziarie sensibili e mantenendo la fiducia dei clienti.

Seguendo queste best practice, le società di gestione patrimoniale possono massimizzare l'impatto dei loro sistemi CRM, snellire le operazioni e posizionarsi per un successo duraturo in un settore competitivo come quello dei servizi finanziari.

Come si inserisce InvestGlass nel vostro CRM di gestione patrimoniale a confronto

InvestGlass è una piattaforma CRM e di automazione sovrana in Svizzera, costruita appositamente per le istituzioni finanziarie regolamentate. Crediamo che la trasparenza sul nostro posizionamento vi aiuti a prendere decisioni migliori, sia che InvestGlass si adatti o meno alle vostre esigenze.

InvestGlass combina la gestione dei dati del crm, l'onboarding digitale e il KYC, la gestione del portafoglio, l'automazione del marketing, l'assistenza AI e un portale per i clienti in un'unica piattaforma. Tutto questo può essere ospitato interamente in Svizzera o distribuito on premise per ottenere il massimo controllo sulle informazioni dei clienti.

Questo posiziona InvestGlass come un'alternativa a player globali come Salesforce Financial Services Cloud, Microsoft Dynamics 365, HubSpot CRM, Wealth Dynamix e Zoho CRM. Zoho CRM è spesso evidenziato per la sua convenienza, le ampie integrazioni di terze parti e l'idoneità per i team di consulenza finanziaria di piccole-medie dimensioni, che lo rendono una soluzione economica e versatile per la gestione delle relazioni con i clienti e dei flussi di lavoro operativi.

Casi d'uso in cui InvestGlass è particolarmente forte:

Caso d'uso | Perché InvestGlass è adatto |

|---|---|

Banche private svizzere che necessitano di residenza per i dati in Svizzera | Hosting interamente svizzero, sicurezza di livello bancario, flussi di lavoro allineati alla FINMA |

Gestori patrimoniali indipendenti alla ricerca di uno stack unico | CRM, portfolio, onboarding e portale senza relazioni con più fornitori |

Gli assicuratori vogliono un onboarding e una gestione delle polizze integrati | Moduli configurabili, flussi di lavoro dei documenti e supporto per la distribuzione |

Società di consulenza che necessitano di conformità transfrontaliera | Modelli KYC multi giurisdizionali e quadri di idoneità |

Vi invitiamo a includere InvestGlass nella vostra lista di candidati e a eseguire un proof of concept incentrato su flussi di lavoro pesanti dal punto di vista della conformità e sulla gestione dei clienti transfrontalieri. Contattate il nostro team per discutere i vostri casi d'uso specifici.

Tabella di marcia per l'implementazione dopo la scelta di un CRM per la gestione patrimoniale

La selezione è solo il primo passo. L'esecuzione nei primi sei-dodici mesi determina se il CRM fornisce valore per la gestione dei portafogli dei clienti e per il rafforzamento delle relazioni con i clienti.

Tabella di marcia per l'implementazione di alto livello:

Fase | Attività | Durata tipica |

|---|---|---|

Rilevamento e configurazione | Convalida dei requisiti, progettazione del flusso di lavoro, impostazione del sistema | Da 2 a 4 settimane |

Pulizia e migrazione dei dati | Revisione dei dati legacy, mappatura dei campi, convalida dell'importazione | Da 2 a 4 settimane |

Integrazione in corso | Connessioni API, test, sincronizzazione dei dati | Da 2 a 6 settimane |

Introduzione pilota | Gruppo di utenti limitato, raccolta di feedback, perfezionamento | Da 2 a 4 settimane |

Distribuzione a livello aziendale | Formazione, implementazione, monitoraggio dell'adozione | In corso |

Le tempistiche variano in base alla complessità dell'azienda. Le società di consulenza più piccole possono completare l'implementazione in otto-dodici settimane. Le banche private più complesse, con diversi centri di prenotazione, richiedono in genere dai sei ai dodici mesi.

Il team di implementazione e i partner di InvestGlass supportano la configurazione, la progettazione del flusso di lavoro di conformità e la formazione durante l'intero processo. Lavoriamo a fianco dei vostri team interni invece di consegnare il software e andarcene.

La gestione del cambiamento è importante quanto la tecnologia:

- Nominare i campioni interni del CRM che guidano l'adozione

- Definire KPI di utilizzo per monitorare l'impegno dei relationship manager

- Stabilire le aspettative che i processi aziendali si evolvano man mano che l'azienda impara.

- Programmare revisioni periodiche per perfezionare i flussi di lavoro sulla base dell'esperienza reale.

Conclusioni: Costruire un quadro di confronto che funzioni ancora nel 2030

Un approccio strutturato al confronto dei CRM per la gestione patrimoniale protegge le aziende da costosi disallineamenti e migrazioni ripetute. Il quadro delineato in questo articolo fornisce una base che può essere adattata all'evoluzione della tecnologia e delle normative.

Concentrarsi sulla sovranità dei dati, sui flussi di lavoro normativi, sull'integrazione dei portafogli e sull'esperienza del consulente è più orientato al futuro che inseguire ogni nuova tendenza. Il miglior crm per i servizi finanziari è quello che si adatta alle vostre esigenze specifiche di oggi e che si adatta alle vostre ambizioni di domani.

Soluzioni sovrane come InvestGlass illustrano come le aziende possano adottare moderne funzionalità CRM potenziate dall'intelligenza artificiale senza compromettere la privacy o il controllo. Le analisi avanzate, l'automazione del marketing e le visualizzazioni integrate del portafoglio sono tutte possibili all'interno dei vincoli di riservatezza dei dati svizzeri.

I vostri prossimi passi:

- Documentate i requisiti utilizzando il quadro di riferimento della fase 1

- Costruire una rosa di candidati che includa InvestGlass e altri candidati

- Programmare workshop o dimostrazioni dei fornitori entro il prossimo trimestre.

- Pianificare un proof of concept strutturato con scenari reali del cliente

I gestori patrimoniali che investono oggi in un adeguato confronto con il CRM miglioreranno le relazioni con i clienti, ridurranno gli attriti legati alla compliance e posizioneranno le loro aziende per una crescita sostenibile fino al 2030 e oltre.

FAQ

In che modo un CRM per la gestione patrimoniale è diverso da un CRM generico utilizzato in altri settori?

I CRM per la gestione patrimoniale sono costruiti per gestire i dati dei clienti regolamentati, i portafogli di investimento, i requisiti KYC e i record di idoneità. A differenza degli strumenti generici che si concentrano principalmente sulle pipeline di vendita e sull'automazione del marketing, gli strumenti specifici del settore wealthtech affrontano i complessi quadri normativi e i requisiti dei dati finanziari.

Piattaforme specializzate come InvestGlass offrono funzionalità come la profilazione del rischio, le regole di conformità transfrontaliera, i percorsi di audit normativi e le strutture multi-entità che i CRM standard di solito non hanno. I CRM generici possono talvolta essere ampliati per soddisfare queste esigenze attraverso la personalizzazione, ma ciò richiede in genere costi più elevati, tempi di implementazione più lunghi e costi di manutenzione continui.

I gestori patrimoniali indipendenti più piccoli possono permettersi una piattaforma CRM specializzata?

Molti gestori patrimoniali indipendenti e family office con team da 5 a 50 persone utilizzano con successo CRM specializzati, in particolare quelli offerti in modelli di prezzo modulari SaaS. Il presupposto che le piattaforme specifiche per la ricchezza siano solo per le grandi banche è superato.

Piattaforme integrate come InvestGlass possono effettivamente abbassare il costo totale perché sostituiscono diverse soluzioni puntuali per l'onboarding, la visualizzazione del portafoglio e la gestione delle risorse. marketing via e-mail. Le aziende più piccole dovrebbero iniziare con i moduli essenziali e aggiungere funzionalità avanzate come l'assistenza AI o l'analitica avanzata una volta che il CRM di base è stato completamente adottato da consulenti e assistenti.

Che cosa dovrebbe chiedere una banca o una società patrimoniale in merito alla residenza dei dati durante la selezione del fornitore?

Chiedete ai fornitori in quali Paesi e in quali centri dati verranno conservati i dati identificabili dei clienti e i backup. Chiarire se i dati possono essere conservati esclusivamente in giurisdizioni come la Svizzera o l'UE senza eccezioni per l'elaborazione o l'analisi.

Verificate se il fornitore offre opzioni on premise o di cloud privato per ambienti altamente sensibili, come fa InvestGlass per i clienti svizzeri ed europei. Coinvolgere tempestivamente i team legali e di conformità per garantire che il modello di hosting proposto sia in linea con le leggi locali sul segreto bancario e con le normative sul trasferimento transfrontaliero dei dati che interessano la vostra base di clienti.

Quanto tempo ci vuole in genere per vedere il valore di un nuovo CRM in un contesto di gestione patrimoniale?

I consulenti più piccoli possono di solito vedere chiari guadagni di produttività entro due o tre mesi se la migrazione dei dati e la formazione sono ben eseguite. Questo presuppone che i processi non vengano sovraingegnerizzati durante l'implementazione iniziale.

Le banche e le assicurazioni più grandi potrebbero aver bisogno di sei-dodici mesi per integrare completamente il CRM nelle routine di onboarding, revisione del portafoglio e conformità in diversi centri di prenotazione. Tracciate i primi indicatori, come la riduzione dei tempi di onboarding dei clienti, la diminuzione delle eccezioni KYC e l'aumento dei tassi di utilizzo dei consulenti nel primo trimestre successivo al go live.

È realistico migrare da un CRM legacy o da una configurazione basata su fogli di calcolo senza subire grossi disagi?

Molti gestori patrimoniali tra il 2022 e il 2025 sono riusciti a migrare con successo da strumenti e fogli di calcolo legacy pianificando attentamente la pulizia dei dati e facendo funzionare i sistemi in parallelo per un breve periodo di transizione. L'interruzione è gestibile con una pianificazione adeguata.

I fornitori, come InvestGlass, forniscono strumenti di migrazione, modelli e supporto per mappare i campi legacy in oggetti CRM strutturati, preservando la verificabilità. Le aziende dovrebbero iniziare con un gruppo pilota, convalidare la qualità dei dati e i flussi di lavoro, quindi estendere la migrazione all'intera organizzazione una volta risolti i problemi durante la fase pilota. Questo approccio graduale riduce al minimo i rischi e accelera il time to value.

Articoli correlati

Swiss Sovereign CRM: Basato sull'IA.

Pronto ad agire.