CRM-data bliver en finansiel beslutningsmotor, når de er komplette, rene og forbundet med kernebank-, portefølje- og regnskabssystemer, hvilket gør det muligt for virksomheder at gå fra kontaktsporing til strategisk intelligens.

Finansielle institutioner kan bruge CRM-indsigt til at forbedre prissætning, risikovurdering, likviditetsplanlægning og rentabilitetsanalyse gennem 2024- og 2025-planlægningscyklusser.

InvestGlass, som er et schweizisk suverænt CRM, giver firmaer mulighed for at kombinere kunde-, portefølje- og onboarding-data i Schweiz, så de kan træffe beslutninger i overensstemmelse med schweizisk databeskyttelseslovgivning og GDPR.

Praktiske brugsscenarier omfatter dynamisk kundesegmentering, analyse af produktrentabilitet, anbefalinger til næste bedste handling og prognoser i realtid, der forbinder front office-aktiviteter med resultater på balancen.

Denne artikel giver en konkret, trinvis vej til at gå fra spredte registreringer til en beslutningsdygtig CRM-dataramme, der leverer målbar økonomisk værdi.

Introduktion: Fra relationsdatabase til finansiel beslutningsmotor

Forestil dig en mellemstor schweizisk formueforvalter i 2024 med separate systemer til styring af kunderelationer, porteføljestyring og regnskab. Rådgiverne bruger timer på at afstemme regneark, mens økonomilederne kæmper for at besvare grundlæggende spørgsmål om kundernes rentabilitet eller prisoptimering. Dataene findes, men de lever i datasiloer, som forhindrer alle i at se det komplette billede, der er nødvendigt for at træffe sikre økonomiske beslutninger.

CRM-data i en finansiel sammenhæng omfatter langt mere end kontaktoplysninger og mødenotater. Det omfatter komplette kundeprofiler, KYC-dokumentation, interaktionshistorik, produktbeholdninger, pengestrømme, serviceanmodninger og adfærdsmønstre, der afslører, hvordan kunderne engagerer sig i din virksomhed. Når disse kundedata er korrekt struktureret og forbundet, forvandles de fra en statisk relationsdatabase til en dynamisk beslutningsmotor.

Målet med denne artikel er at vise, hvordan banker, formueforvaltere, forsikringsselskaber og kapitalforvaltere kan omsætte kombinerede CRM- og finansielle data til bedre og hurtigere finansielle beslutninger på relations-, produkt- og balanceniveau. Vi vil fokusere på konkrete eksempler frem for abstrakt teori med direkte relevans for planlægningscyklusserne 2024 og 2025.

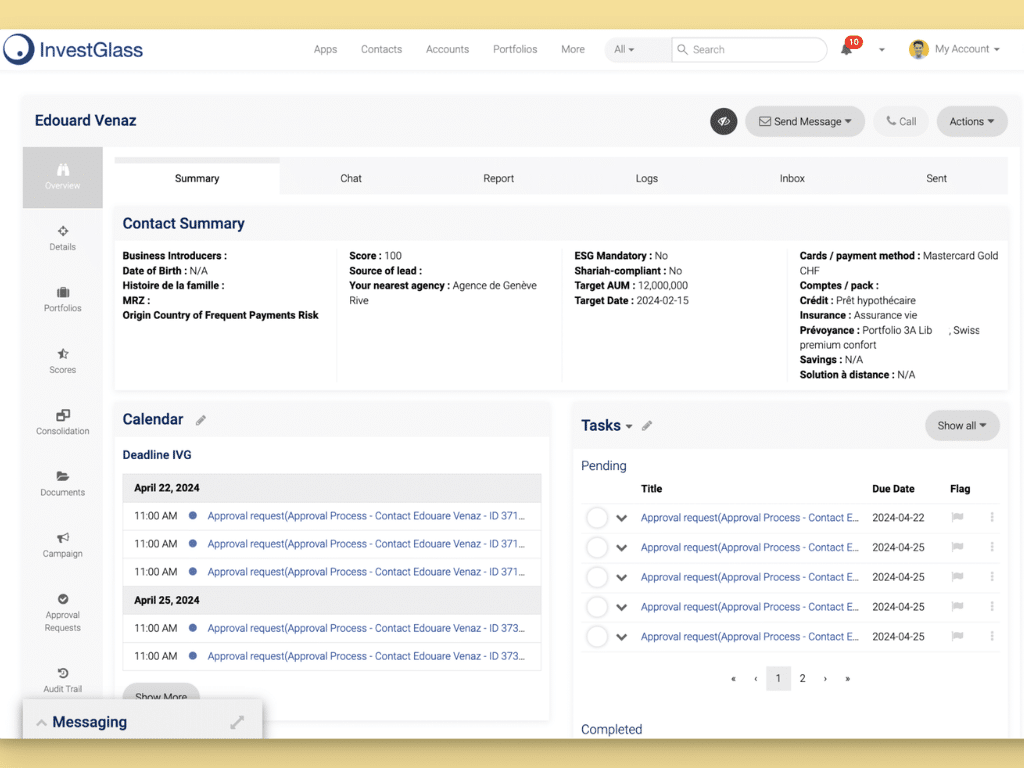

InvestGlass er en schweizisk CRM- og automatiseringsplatform, der bruges af regulerede finansielle institutioner til at forene disse datapunkter under schweiziske datasuverænitetsregler. I denne vejledning vil vi henvise til, hvordan virksomheder bruger InvestGlass til at opbygge beslutningsdygtige CRM-fundamenter, der forbinder kundeengagement med økonomiske resultater.

Trin 1: Opbyg et beslutningsdygtigt CRM-datafundament

Meningsfulde økonomiske beslutninger kræver nøjagtige, strukturerede og autoriserede data i dine CRM-systemer, ikke bare spredte kontaktnoter og uformel relationssporing. Før du kan uddrage brugbar indsigt, skal du sikre, at dit datagrundlag understøtter den analyse, du ønsker at udføre.

Et CRM-datasæt af høj kvalitet inden for finans omfatter flere vigtige komponenter:

Datakategori | Vigtige elementer |

|---|---|

Kundeprofiler | Komplette KYC-profiler, risikoprofiler, investeringsmål, dokumenterede præferencer |

Relationshierarkier | Husstandsstrukturer, selskabsrelationer, reelt ejerskab |

Porteføljedata | Aktivbeholdninger, værdiansættelser, resultathistorik, mandattyper |

Interaction Records | Kommunikationshistorik, mødenotater, serviceanmodninger, kampagnesvar |

Finansielle nøgletal | Indtægtsfordeling, gebyrstrukturer, serviceomkostninger, rentabilitetsindikatorer |

Tænk på en schweizisk privatbank, der i 2024 konsoliderede data fra sit kernebanksystem, porteføljestyringsværktøj og e-mailkommunikation i InvestGlass. Tidligere havde rådgiverne ingen mulighed for at se den samlede relationsværdi sammen med de seneste kundeinteraktioner. Efter integrationen kunne de identificere, at visse kunder, der genererede beskedne gebyrindtægter, faktisk var blandt deres mest engagerede, hvilket signalerede muligheder for udvidelse af relationen.

Standarddatamodeller betyder enormt meget her. Når kunder, husholdninger, enheder, konti og produkter følger ensartede strukturer, kan du forbinde indtægts-, omkostnings- og risikotal på en pålidelig måde på tværs af organisationen. Uden denne konsistens bliver dine kundedata vanskelige at aggregere og umulige at stole på i forbindelse med strategiske beslutninger.

Datakvalitetsrutiner bør køre ugentligt eller dagligt for at fange problemer, før de påvirker rapporterne. Almindelige problemer omfatter manglende risikovurderinger, ugyldige kontaktoplysninger eller inkonsekvente valutafelter. Automatiseret validering i din CRM-software kan markere disse huller, så driftsteams kan løse dem proaktivt i stedet for at opdage fejl i kritiske rapporteringsperioder.

Trin 2: Forbind CRM-data med finans- og risikosystemer

Styring af kunderelationer alene er ikke nok til at drive økonomiske beslutninger. Den virkelige kraft kommer frem, når dit CRM er integreret med kernebank-, porteføljestyrings-, finans- og regnskabssoftware, hvilket skaber et samlet overblik over hvert kundeforhold og dets økonomiske indvirkning.

InvestGlass kan sidde i centrum af din teknologiarkitektur og synkronisere data med systemer som Avaloq, Temenos eller proprietære porteføljemotorer ved hjælp af sikre API'er, der hostes i Schweiz. Det eliminerer behovet for manuel indtastning af data mellem systemer og sikrer, at rådgivere og økonomiteams arbejder ud fra den samme kilde til sandhed.

Effektiv integration involverer flere konkrete datastrømme:

- Daglige positioner og værdiansættelser importeret fra porteføljesystemer til CRM

- Batch-import af gebyrer, provisioner og transaktionsomkostninger fra regnskabssoftware

- Opdatering af risikoscore, kreditvurderinger eller migrering af vurderinger fra risikoplatforme fra dag til dag

- Advarsler i realtid, når vigtige tærskler overskrides på tværs af alle forbundne systemer

Når disse forbindelser er etableret, kan økonomiteams se rentabilitet på kundeniveau, produktmarginer og cash flow-planer direkte i CRM-dashboards. De behøver ikke længere at afstemme flere systemer ved hjælp af regneark, hvilket reducerer fejl og fremskynder beslutningscyklusserne.

Overvej et 2025-scenarie, hvor et forsikringsselskab bruger integrerede CRM- og policeadministrationsdata til at justere underwriting-appetitten efter segment. Ved at analysere historiske data om skadesfrekvens sammen med kundeengagementsmønstre, der er gemt i CRM, identificerer risikoteamet, at meget engagerede forsikringstagere i visse segmenter har betydeligt bedre tabsprocenter. Denne indsigt informerer både om prisbeslutninger og Markedsføring ressourceallokering til de mest rentable kundesegmenter.

Trin 3: Brug CRM-data til at forbedre finansielle beslutninger på kundeniveau

Det første sted, man kan anvende CRM-data til økonomiske beslutninger, er på enkeltkunde- eller husstandsniveau, hvor finansielle rådgivere arbejder hver dag. Det er her, forbedret kundeindsigt kan omsættes direkte til bedre kunderelationer og stærkere forretningsresultater.

Rådgivere i 2024 og 2025 står over for flere kritiske beslutninger, som har gavn af integrerede CRM-data:

- Udvikling af investeringsforslag baseret på komplette risikoprofiler og historiske præferencer

- Justeringer af kreditgrænser baseret på relationens rentabilitet og adfærdsmønstre

- Prissætning af rådgivningsmandater, der afspejler reelle serviceomkostninger og kundeværdi

- Prioritering af opsøgende arbejde baseret på engagementstendenser og indtægtspotentiale

Ved at kombinere kommunikationshistorik med data om porteføljeudvikling og risikoprofil kan rådgiverne komme med mere passende produktanbefalinger. Denne tilgang forbedrer ikke kun kundeservicen, men reducerer også risikoen for fejlsalg, som har både lovgivningsmæssige og omdømmemæssige konsekvenser for finansielle institutioner.

Her er et praktisk, numerisk eksempel. En formueforvalter beregner tilbagevendende gebyrindtægter og estimerer serviceomkostninger pr. kunde baseret på mødefrekvens, administrative anmodninger og kompleksiteten af porteføljerapportering. Analysen afslører:

Klientniveau | Årlig indtægt | Serviceomkostninger | Nettooverskud | Procentdel af klienter |

|---|---|---|---|---|

Rentabel | Over 15.000 CHF | Under CHF 5.000 | Over 10.000 CHF | 25% |

Marginal | 8.000 til 15.000 CHF | CHF 5.000 til 8.000 | CHF 0 til 7.000 | 45% |

At skabe tab | Under 8.000 CHF | Over 8.000 CHF | Negativ | 30% |

Denne segmentering driver forskellige strategier: personlig service og proaktiv opsøgende virksomhed for profitable kunder, effektivitetsforbedringer for marginale relationer og diskussioner om gebyrer eller ændringer i servicemodellen for tabsgivende konti.

InvestGlass-arbejdsgange kan udløse automatiske advarsler, når en kunde falder under en bestemt rentabilitetstærskel, eller når kontantbeholdningen overskrider en defineret tomgangskvote. Disse advarsler gør det muligt for rådgiverne at gribe ind, før små problemer bliver til store problemer, og understøtter bedre kundestyring på tværs af hele porteføljen.

Trin 4: Portefølje- og produktbeslutninger informeret af CRM-indsigt

Når man ser ud over individuelle kundeinteraktioner, afslører aggregerede CRM-data, hvilke produkter og mandater der virkelig er rentable, når der tages højde for anskaffelsesomkostninger, serviceintensitet og churn. Denne analyse giver ofte overraskende resultater, som modsiger intuitionen, der udelukkende er baseret på de overordnede gebyrsatser.

Tilgangen involverer gruppering af kunder efter porteføljetype, mandattype og risikoklasse inden for CRM og derefter sammenligning af realiserede marginer, porteføljeperformance og fastholdelsesrater på tværs af disse grupper. Forudsigende analyser kan udvide denne analyse til at forudsige fremtidig rentabilitet baseret på kundernes adfærdsmønstre.

Et eksempel fra 2024 illustrerer værdien. En formueforvalter sammenlignede to populære tilbud: et diskretionært mandat med lavt gebyr og en tjeneste med højere gebyr. Den første analyse favoriserede execution only-produktet baseret på bruttomarginaler. Men da serviceomkostningerne blev fuldt ud fordelt, herunder handelssupport, rapporteringsanmodninger og relationschefens tid, leverede det diskretionære mandat betydeligt højere nettomarginer. Derudover var fastholdelsesgraden for diskretionære kunder i gennemsnit 92% sammenlignet med 78% for execution only-kunder.

Denne indsigt gjorde det muligt for firmaet at flytte marketing automation-kampagner væk fra produktet execution only til diskretionære mandater med bedre risikojusteret økonomi. Indsatsen for at skaffe kunder blev mere strategisk og fokuserede på potentielle kunder, der sandsynligvis ville tage imod tilbuddet om højere fastholdelse.

Ud over rentabilitet understøtter CRM-relaterede porteføljevisninger overvågning af produktrisikokoncentration. Finans- og risikoteams kan spore eksponering efter sektor og valuta, ESG score eller andre dimensioner på tværs af hele kundebasen. Når koncentrationer overskrider interne grænser, udløser automatisering af arbejdsgange gennemgang og advarsler, før der sker overtrædelser af lovgivningen eller interne politikker.

Trin 5: Forudsig omsætning, likviditet og kapital med CRM-data

CRM-data fungerer som en ledende indikator, der gør det muligt for finansielle ledere at forudsige indtægter og likviditet tidligere, end regnskabstal alene tillader. Mens finansiel rapportering fortæller dig, hvad der er sket, fortæller CRM-data dig, hvad der sandsynligvis vil ske, hvilket gør det muligt for virksomheder at planlægge proaktivt.

Mulighedspipelines, mandatfornyelser og forventede ind- og udbetalinger, der er registreret i CRM, kan give en månedlig indtægtsprognose for de næste 6 til 12 måneder. Denne tilgang forvandler økonomisk planlægning fra bagudrettet analyse til fremadrettet strategi.

Overvej en schweizisk kapitalforvalter i 2025, der bruger InvestGlass til at modellere scenarier baseret på:

- Konverteringsrater for prospekter på forskellige pipeline-stadier

- Gennemsnitlig billetstørrelse for nye mandater efter kundesegment

- Sæsonbestemte indløsningsmønstre baseret på historiske data

- Sandsynligheder for fornyelse af mandater informeret af score for kundeengagement

Ved at justere disse parametre kan økonomiteams producere optimistiske, baseline og pessimistiske indtægtsprognoser med klare antagelser, der er dokumenteret i systemet. Denne datadrevne tilgang erstatter mavefornemmelser med strukturerede analyser, der kan testes og forfines over tid.

Treasury- og ALM-teams drager fordel af lignende prognosefunktioner. Forventede kundestrømme fra CRM forbedrer likviditetsbuffere og finansieringsplaner, især for tidsindskud og strukturerede produkter, hvor timingen af ind- og udstrømning påvirker kapitaleffektiviteten betydeligt. Dataadgang i realtid til CRM-baserede prognoser giver Treasury mulighed for at justere positioner, når kundernes adfærdsmønstre ændrer sig.

Tilsynsmyndigheder og interne risikoudvalg i institutioner under FINMA-tilsyn forventer dokumenterede antagelser bag finansielle fremskrivninger. CRM-baserede prognoser giver revisionsspor, der opfylder disse krav, med klare beviser for de kundeoplysninger og historiske data, der bruges til at generere forudsigelser.

Trin 6: Risikostyring og compliance-beslutninger baseret på CRM-data

CRM er også et afgørende datasæt for risiko og compliance, ikke bare et salgsværktøj. Det gælder især under europæiske og schweiziske regler, hvor firmaer skal vise, at de forstår deres kunder og har passende kontroller på plads.

Onboarding-, KYC- og egnethedsregistreringer gemt i InvestGlass muliggør risikobaserede beslutninger i hele kundens livscyklus. Eksemplerne omfatter:

- Stramning af handelsgrænser for højrisikojurisdiktioner

- Øget overvågning af politisk udsatte personer

- Tilpassede servicemodeller til kunder med komplekse ejerskabsstrukturer

- Planlægning af periodisk gennemgang baseret på risikoklassificering snarere end vilkårlige tidsfrister

Overvågningsmønstre i 2024 afslørede, at visse former for adfærd konsekvent gik forud for compliance-problemer. Disse omfattede usædvanligt hyppige adresseændringer, store kontanttransaktioner, der ikke stemte overens med den angivne kilde til formue, og uventet grænseoverskridende aktivitet. Når disse mønstre opdages gennem CRM-analyse, kan compliance-teams udløse undersøgelser, før potentielle problemer eskalerer.

CRM-baseret segmentering hjælper compliance-teams med at tildele øget due diligence og gennemgå ressourcer i henhold til den faktiske risiko i stedet for at behandle alle kunder ens. Denne tilgang forbedrer driftseffektiviteten og sikrer samtidig, at forhold med højere risiko får den rette opmærksomhed.

For virksomheder, der skal opbevare lovpligtige oplysninger og kundeoplysninger inden for de schweiziske grænser, betyder datasuverænitet enormt meget. InvestGlass tilbyder hosting i schweiziske datacentre eller implementering på stedet, hvilket sikrer, at følsomme kundedata og compliance-dokumentation forbliver inden for de krævede jurisdiktionsgrænser.

Trin 7: Anvend AI og automatisering til at omdanne CRM-data til handlinger

Når CRM-data er struktureret og forbundet, kan AI understøtte beslutninger ved at anbefale de næstbedste handlinger og forudsige resultater. Det forvandler rådata til praktisk vejledning, som rådgivere og risikoansvarlige kan handle på med det samme.

InvestGlass' AI-funktioner kan score leads og eksisterende kunder for mersalgsmuligheder eller risiko for fastholdelse ved hjælp af signaler som f.eks:

- Engagementsniveauer målt gennem e-mailåbninger, portallogins og mødefrekvens

- Porteføljens resultater i forhold til benchmarks og kundernes forventninger

- Hyppighed af servicesager og tilfredshed med løsningen

- Indikatorer for livsbegivenheder, der tyder på ændrede økonomiske behov

Et eksempel fra 2024 viser et rådgivningsteam, der bruger AI-forslag til at prioritere kvartalsvise gennemgange med kunder, hvis porteføljer afviger fra målallokeringerne med mere end definerede tærskler. Systemet markerede automatisk 47 forhold, der krævede opmærksomhed, og som rådgiverne kun ville have identificeret manuelt med betydelig forsinkelse.

Automatisering af arbejdsgange udvider disse muligheder ved at justere opgaver, påmindelser og godkendelser baseret på kvantitative tærskler. Når et porteføljetræk overskrider acceptable grænser, opretter systemet en gennemgangsopgave. Når gebyrdækningsgraden falder til under minimum, modtager kontoadministrationen advarsler. Disse automatiserede svar sikrer konsekvent anvendelse af forretningsregler på tværs af organisationen.

Forklarlighed er vigtig, når man bruger AI til finansielle beslutninger. Rådgivere og risikoansvarlige skal kunne se, hvilke datapunkter der ligger til grund for en given anbefaling for at opretholde ansvarlighed og overholdelse af lovgivningen. InvestGlass giver gennemsigtighed i AI-scoringsfaktorer, så virksomheder kan forklare og begrunde anbefalinger, når det kræves.

Implementering af en CRM-datastrategi for bedre økonomiske beslutninger

Dette afsnit giver en praktisk køreplan for virksomheder, der ønsker at starte i 2024 og se en målbar effekt på beslutninger inden for 6 til 12 måneder. Tilgangen er bevidst faseopdelt for at styre kompleksiteten og demonstrere værdien på hvert trin.

Fase 1: Opdagelse og datarevision (uge 1 til 4) Vurder den nuværende datakvalitet på tværs af CRM-, portefølje- og økonomisystemer. Identificer huller i kundedata, inkonsekvente feltdefinitioner og integrationskrav. Dokumentér nuværende beslutningsprocesser, som ville have gavn af bedre data.

Fase 2: Integration af nøglesystemer (uge 5 til 12) Forbind CRM med centrale bank-, porteføljestyrings- og regnskabsplatforme. Etabler automatiserede datastrømme og valideringsrutiner. Eliminer manuel indtastning af data, hvor det er muligt.

Fase 3: Udrulning af beslutningsdashboards (uge 13 til 20) Implementer dashboards til kundelønsomhed, produktmargin og pipelineprognoser. Træn finans- og front office-teams i fortolkning og brug. Begynd at erstatte regnearksbaseret analyse med CRM-baseret rapportering.

Fase 4: Introduktion til AI og automatisering (uge 21 til 30) Implementer scoringsmodeller for fastholdelsesrisiko og mersalgsmuligheder. Implementer automatiske advarsler og opgavestyring baseret på forretningsregler. Finpuds modellerne baseret på de første resultater.

Virksomhederne bør opstille 3-5 målbare mål for at følge fremskridtene:

- Forbedre indtægtsprognosens nøjagtighed med 15% inden for 6 måneder

- Reducerer manuelle regnearksafstemninger med 20 timer om måneden

- Øg synligheden af kundernes rentabilitet fra 60% til 95% af relationer

- Reducer tiden til at udarbejde lovpligtige rapporter med 30%

InvestGlass-projekter begynder typisk med digital onboarding og KYC, hvilket straks forbedrer datakvaliteten og -konsistensen. Fra dette fundament udvider firmaerne til porteføljedashboards, marketingautomatisering og risiko-workflows. Denne rækkefølge sikrer, at hver fase bygger på verificerede data fra den foregående fase.

Når man ser fremad, bør virksomheder, der forbereder sig på 2026 og derefter, erkende, at kundernes forventninger og lovkrav fortsat vil stige. Et solidt CRM-fundament, der er bygget i dag, gør din institution i stand til at tilpasse sig hurtigt, uanset om det betyder at indarbejde nye datakilder, anvende avancerede analyser eller reagere på nye compliance-mandater.

Hvorfor bruge InvestGlass til CRM-drevne finansielle beslutninger?

InvestGlass er en schweizisk suveræn CRM-, porteføljestyrings- og kundeportalplatform, der er specialbygget til regulerede finansielle institutioner. I modsætning til generiske CRM-platforme, der er tilpasset finansverdenen, er InvestGlass designet helt fra bunden til arbejdsgange inden for bank, formueforvaltning og forsikring.

Specifikke styrker til bedre økonomiske beslutninger omfatter:

- Integreret digital onboarding og KYC: Komplette klientmapper fra dag ét, med indbygget dokumenthåndtering og egnethedsvurdering

- Portefølje-rapportering: Porteføljevisninger i realtid forbundet med CRM-kundeoptegnelser muliggør ægte rentabilitetsanalyse på relationsniveau

- Automatisering af markedsføring: Kampagnestyring, der retter sig mod kunder baseret på økonomiske karakteristika, ikke kun demografi

- Automatisering af arbejdsgange: Forretningsregler, der udløser opgaver, advarsler og godkendelser baseret på finansielle tærskler og risikoindikatorer

- Kundeportal: Selvbetjeningsadgang, der reducerer den administrative byrde og samtidig øger kundeengagementet

InvestGlass hostes i Schweiz eller kan implementeres på stedet, hvilket understøtter schweizisk databeskyttelseslovgivning, GDPR og bankernes og kapitalforvalternes interne politikker for dataophold. Dette imødekommer de bekymringer, der forhindrer mange finansielle institutioner i at anvende cloudbaseret CRM-software.

Typiske kunder er private banker, eksterne kapitalforvaltere, family offices, forsikringsselskaber og fintechs, som har brug for integrerede værktøjer til at styre kunderelationer i hele kundens livscyklus. Disse firmaer nyder godt af at have CRM, compliance og porteføljefunktioner i ét miljø i stedet for at administrere flere systemer.

Mens konkurrenter som Salesforce Financial Services Cloud, HubSpot og Microsoft Dynamics 365 tilbyder CRM-funktioner, giver InvestGlass den schweiziske suverænitet og specialbyggede funktionalitet til finansielle tjenester, som regulerede institutioner kræver. Platformen gør det muligt for virksomheder at forbedre kundeengagementet, samtidig med at de opretholder de standarder for datasikkerhed og compliance, der forventes i finanssektoren.

Hvis du vil se, hvordan dine eksisterende finans- og CRM-data kan konsolideres til beslutningsdygtige dashboards og workflows, tilbyder InvestGlass demonstrationer, der er skræddersyet til dine specifikke brugsscenarier og datamiljø.

OFTE STILLEDE SPØRGSMÅL

Hvor hurtigt kan en finansiel institution begynde at bruge CRM-data til at træffe bedre beslutninger?

De fleste banker og formueforvaltere kan se de første forbedringer i beslutningstagningen inden for 60 til 90 dage, hvis de starter med et fokuseret pilotprojekt som f.eks. indtægtsprognoser eller analyser af kundernes rentabilitet. Tidslinjen omfatter typisk en to ugers datavurdering, en fire til seks ugers integrationssprint med kernesystemer og en kort træningsfase for finans- og front office-teams. InvestGlass-projekter kan følge denne trinvise tilgang uden at forstyrre den eksisterende kernebankdrift, hvilket giver virksomhederne mulighed for at demonstrere værdien, før de udvider omfanget.

Hvilke økonomiske parametre skal spores i CRM-systemet?

Nøgletal omfatter indtægter på relationsniveau, serviceomkostninger pr. kunde, aktiver under forvaltning, netto nye penge, gebyrdækningsgrad og marginer på produktniveau. Hver måling skal knyttes til specifikke CRM-felter og datakilder, så dashboards forbliver konsistente og kan revideres over tid. Et kombineret mål som overskud pr. kundesegment kræver både CRM-engagementdata og regnskabsinput, hvilket illustrerer, hvorfor systemintegration er vigtig for meningsfuld finansiel rapportering.

Er det sikkert at gemme følsomme finansielle data i en CRM-platform?

For regulerede institutioner afhænger sikkerheden af sikkerhedsarkitektur, hostingplacering, datakryptering og adgangskontrol hos CRM-udbyderen. InvestGlass tilbyder hosting i schweiziske datacentre eller lokale implementeringer med rollebaseret adgang og revisionsspor, der er designet specifikt til bank- og formueforvaltningsbehov. Platformen er i overensstemmelse med rammer som FINMA-cirkulærer og GDPR, hvilket giver compliance- og risikoansvarlige den sikkerhed, de har brug for med hensyn til beskyttelse af følsomme data.

Har mindre rådgivningsvirksomheder virkelig gavn af CRM-drevne finansielle beslutninger?

Uafhængige kapitalforvaltere og små rådgivningsbutikker har uden tvivl endnu større gavn af strukturerede CRM-data, da de erstatter manuelle regneark og individuel hukommelse med systematiske processer. Et team på mindre end 10 rådgivere kan bruge InvestGlass til at centralisere kundefiler, spore tilbagevendende indtægter, overvåge kundeinteraktioner og forudsige pengestrømme uden dedikerede analytikere. Cloudbaseret adgang og forudkonfigurerede skabeloner reducerer behovet for store interne IT-teams og gør funktioner i virksomhedsklasse tilgængelige for mindre firmaer.

Hvordan hjælper CRM-data med lovpligtige gennemgange og revisioner?

Tilsynsmyndigheder forventer i stigende grad komplette kundefiler, klar registrering af rådgivning og gennemsigtig dokumentation for egnetheds- og KYC-tjek. Et integreret CRM som InvestGlass gemmer onboarding-formularer, risikoprofiler, investeringsforslag, kundefeedback og interaktionsnoter med tidsstempler og brugerattribution. Disse strukturerede historiske data giver mulighed for hurtigere svar på revisioner og reducerer den operationelle risiko under myndighedsinspektioner og viser, at din virksomhed har robuste forretningsprocesser til håndtering af kunderelationer og compliance-forpligtelser.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.