Det globale finansielle landskab undergår en betydelig forandring, hvor digital bankvirksomhed omformer den måde, hvorpå enkeltpersoner styrer deres økonomi. Dette skift har særlig stor betydning for den afrikanske diaspora, som er en betydelig økonomisk kraft, der bidrager væsentligt til deres hjemlande. I 2022 nåede pengeoverførsler til Afrika syd for Sahara op på $53 milliarder kroner, og understreger diasporaens vigtige rolle i de regionale økonomier.

Traditionelle bankinstitutioner har ofte ikke været i stand til at imødekomme disse samfunds unikke økonomiske behov, hvilket giver neobanker en lukrativ mulighed for at træde til. Ved at tilbyde skræddersyede tjenester som f.eks. billige pengeoverførsler, konti i flere valutaer og sømløse digitale platforme kan neobanker effektivt bygge bro over kløften mellem diasporaen og deres oprindelseslande. For eksempel, Moneco, en franskbaseret digital finansapp, er specielt designet til at betjene den afrikanske diaspora ved at tilbyde sikre og praktiske finansielle løsninger, der forbinder brugere på tværs af kontinenter.

Desuden dykker vi ned i, hvordan man opbygger en neobank for diasporaen og sikrer, at disse digitale bankløsninger henvender sig specifikt til deres finansielle behov og præferencer.

De vigtigste pointer

- Neobanker har potentiale til at reducere omkostningerne ved pengeoverførsler og lette finansiel inklusion for afrikanske diasporasamfund, som udgør en lukrativ markedsmulighed.

- InvestGlass leverer omfattende værktøjer, der gør det muligt neobanker til at imødekomme behovene af diasporasamfund, frigørelse af vækstpotentiale og fremme af finansiel inklusion på nye markeder.

- Neobanker kan få succes på nye markeder ved at fokusere på kundeengagement, opbygge stærke brandstrategier, omfavne digitale løsninger, differentiere deres tjenester og afbalancere rentabilitet med vækst.

Diasporaens efterspørgsel: Udnyttelse af et lukrativt marked

Den afrikanske diaspora med årlige pengeoverførsler på $360 milliarder til Afrika er et bevis på den voksende efterspørgsel efter digitale løsninger. finansielle tjenesteydelser på nye markeder. Traditionelle banker har længe kæmpet for at opfylde de unikke behov på dette marked, idet de ofte opkræver ublu gebyrer for pengeoverførsler og ikke giver tilstrækkelig adgang til finansielle tjenester. Neobanking er et lovende alternativ, der har potentiale til at reducere omkostningerne ved pengeoverførsler og fremme finansiel inklusion i Afrika og andre steder, især for dem med begrænsede økonomiske ressourcer.

Neobanker, der ønsker at udnytte dette potentiale, bør fokusere på at afhjælpe de traditionelle bankudfordringer, som diasporasamfund støder på. Disse udfordringer omfatter høje gebyrer, begrænset adgang og mangel på skræddersyede tjenester. At overvinde disse udfordringer er ikke kun frigør et betydeligt vækstpotentiale, men sætter også disse neobanker bortset fra konventionelle europæiske banker, der ofte kritiseres for deres manglende evne til at imødekomme dette markeds særlige behov.

Den afrikanske diaspora: En voksende økonomisk kraft

Den afrikanske diaspora henviser til den globale befolkning af samfund, der nedstammer fra indfødte afrikanere eller folk fra Afrika, primært i Amerika, men også i Europa, Mellemøsten og Sydøstasien. Som en betydelig del af verdens befolkning er størstedelen af den afrikanske befolkning fortsat uden bank og med for få banker, hvilket fører til en betydelig efterspørgsel efter finansielle tjenester. Deres indflydelse på den globale økonomi kan ikke undervurderes, med milliarder af dollars i pengeoverførsler hvert år og en livlig mobilpengebevægelse, der fremmes af løsninger som M-PESA.

Denne spirende økonomiske kraft betyder en mulighed for neobanker for at tilbyde digitale finansielle tjenester, der er specielt designet til den afrikanske diaspora. Neobanker kan ved at levere tjenester, der er tilpasset lokale valutaer, overkommelige pengeoverførsler og tilgængelige finansielle tjenester, trænge ind i en marked, der traditionelt er overset af konventionelle banker.

Diasporasamfundenes udfordringer med traditionel bankvirksomhed

Diasporasamfund står ofte over for mange udfordringer, når de forsøger at få adgang til traditionelle banktjenester. Nogle almindelige forhindringer omfatter:

- Høje gebyrer

- Begrænset adgang

- Mangel på skræddersyede tjenester, f.eks. offline adgang til banktjenester

- Kompleksitet og forsinkelse ved adgang til finansielle produkter og tjenester på grund af manglende viden om og forståelse af banksystemet.

- Sproglige barrierer

- Kulturelle forskelle

Disse udfordringer understreger nødvendigheden af at tilbyde digitale finansielle tjenester, der er skræddersyet til diasporasamfundenes særlige behov. Neobanker har en chance for at udfylde tomrummet skabt af traditionelle banker ved at levere tilgængelige, overkommelige og personlige finansielle løsninger. Det styrker ikke kun enkeltpersoner og lokalsamfund, men fremmer også finansiel inklusion og økonomisk vækst.

Opbygning af en neobank for diasporaen: Nøglekomponenter

At skabe en succesfuld neobank for diasporaen kræver, at man overvejer tre nøglekomponenter:

- Digitale finansielle tjenester: Disse udgør neobankernes kernetilbud og gør det muligt for kunderne at administrere deres konti, overføre penge og foretage betalinger elektronisk.

- Grænseoverskridende betalinger: Disse er afgørende for at lette pengeoverførsler mellem forskellige lande og imødekomme behovene hos migrantgrupper, som ofte sender penge til deres hjemlande.

- Tilpassede løsninger: Disse gør det muligt for neobanker at skræddersy deres tjenester til diasporasamfundenes unikke økonomiske behov og sikre en personlig og problemfri bankoplevelse.

Ved at koncentrere sig om disse nøglekomponenter kan neobanker effektivt tackle de traditionelle bankudfordringer, som diasporasamfund står over for, og dermed frigøre et betydeligt vækstpotentiale. Det adskiller dem ikke kun fra konventionelle banker, men hjælper dem også med at blive førende udbydere af finansielle tjenester til den afrikanske diaspora og andre nye markeder.

Digitale finansielle tjenester: Kerneydelser

Digitale finansielle tjenester udgør rygraden i neobanker og leverer en bred vifte af tjenester, der imødekommer moderne kunders behov. Disse tjenester omfatter kontooprettelse, transaktionsbehandling, kortudstedelse, betalingsbehandling og digitale betalingsløsninger. Virksomheder som LemFi forenkler onboarding af brugere. Processen er afsluttet i løbet af få minutter. Dette giver brugerne adgang til et økosystem med flere valutaer, der giver dem mulighed for at sende, modtage, opbevare, konvertere og spare penge i flere valutaer.

Digitale finansielle tjenester gør det muligt for neobanker at levere bekvemmelighed og tilgængelighed til diasporasamfund, især dem med begrænset adgang til traditionelle banktjenester. At levere løsninger, der er skræddersyet til deres unikke behov, kan hjælpe neobanker med at realisere vækstpotentialet og blive førende udbydere af finansielle tjenester til den afrikanske diaspora og andre spirende markeder.

Betalinger og pengeoverførsler på tværs af grænser: Reducerede omkostninger og øget bekvemmelighed

Grænseoverskridende betalinger og pengeoverførsler er en afgørende service for migrantsamfund, som ofte sender penge til deres hjemlande for at støtte deres familier og bidrage til økonomisk vækst. Neobanker kan udnytte sikre, omkostningseffektive og effektive platforme til at lette omkostningsbesparelser og forbedre bekvemmeligheden ved grænseoverskridende betalinger og pengeoverførsler.

For eksempel tilbyder LemFi et økosystem med flere valutaer, der gør det muligt for brugerne at:

- Send penge internationalt

- Modtag penge fra udlandet

- Hold flere valutaer

- Konverter valutaer

- Sparer op i både hjemlandets og værtslandets valutaer

Ved at bruge disse funktioner kan brugerne nemt administrere deres internationale overførsler og få mest muligt ud af deres økonomiske ressourcer, herunder betaling af regninger.

Ved at sænke omkostningerne og gøre det nemmere at foretage betalinger og pengeoverførsler på tværs af grænserne kan neobanker afhjælpe de udfordringer, som diasporasamfund oplever i forbindelse med traditionel bankvirksomhed, og frigøre et betydeligt vækstpotentiale. Dette fremmer følgelig finansiel inklusion og hjælper den økonomiske udvikling på nye markeder.

Tilpasning til forskellige behov: Skræddersyede løsninger til indvandrersamfund

Migrantsamfund støder ofte på eksklusive økonomiske vanskeligheder på grund af deres manglende adgang til konventionelle banktjenester. For at imødekomme deres forskellige behov skal neobanker tilbyde skræddersyede løsninger, der opfylder disse samfunds præcise krav. Det kan omfatte adgang til lokal valuta, omkostningseffektive pengeoverførsler og adgang til finansielle tjenester i deres hjemland.

Ved at tilbyde skræddersyede løsninger kan neobanker effektivt imødekomme diasporasamfundenes unikke behov og frigøre et betydeligt vækstpotentiale. Dette fremmer følgelig finansiel inklusion og hjælper den økonomiske udvikling på nye markeder.

InvestGlass: Styrkelse af neobanker for diasporaen

InvestGlass, en schweizisk baseret platform, afsluttede for nylig en vellykket finansieringsrunde ledet af prominente investorer. Platformen indeholder en omfattende pakke af værktøjer til professionelle i finansbranchen, herunder CRM, PMS, kundeportal og digital onboarding værktøjer. Disse værktøjer gør det muligt for neobanker at tiltrække og fastholde nye kunder, strømline driften og sikre compliance og sikkerhed, samtidig med at de imødekommer diasporamarkedets unikke behov.

Ved at udnytte InvestGlass' robuste værktøjspakke kan neobanker effektivt tackle de udfordringer, som diasporasamfund står over for i den traditionelle bankverden, og derved frigøre et betydeligt vækstpotentiale. Dette fremmer følgelig finansiel inklusion og hjælper den økonomiske udvikling på nye markeder.

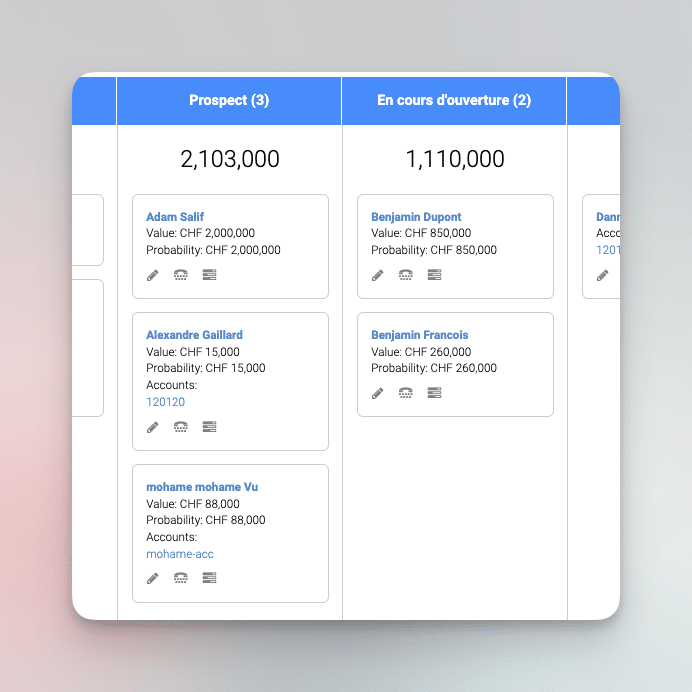

CRM og marketingværktøjer: Tiltrækning og fastholdelse af nye kunder

Styring af kunderelationer (CRM) og Markedsføring værktøjer er kritiske komponenter i en succesfuld neobank, da de hjælper med at tiltrække og fastholde nye kunder på diasporamarkedet. InvestGlass tilbyder en række CRM- og marketingværktøjer, herunder kundesegmentering og -målretning, automatiserede kampagner og analyser til at måle effektiviteten af marketingindsatsen. Disse værktøjer kan hjælpe neobanker med at opbygge stærke relationer til kunder, identificere deres ideelle målgruppe og evaluere produktiviteten af deres marketingstrategier.

Brug af InvestGlass' CRM- og marketingværktøjer gør det muligt for neobanker at:

- effektivt at tiltrække og fastholde kunder på diasporamarkedet og dermed skabe vækst og finansiel inklusion

- reducere udgifter og øge effektiviteten ved at automatisere marketingkampagner

- leverer analyser til at spore kundeengagement

Disse værktøjer kan i høj grad gavne neobanker i deres bestræbelser på at vokse og få succes på markedet.

Automatisering og datahåndtering: Effektivisering af driften og forbedret beslutningstagning

Automatisering og datahåndtering er vigtige komponenter i en succesfuld neobank, da de hjælper med at strømline driften og forbedre beslutningsevnen. InvestGlass tilbyder en række automatiserings- og datastyringsløsninger, herunder Automatisering af manuelle processer som f.eks. onboarding af kunder, compliance-tjek og kundeservice, hvilket reducerer driftsomkostningerne og øger effektiviteten. Desuden giver InvestGlass indsigt i kundedata i realtid, hvilket gør det muligt for neobanker at træffe informerede beslutninger og optimere deres drift.

Ved at udnytte InvestGlass' automatiserings- og datastyringsløsninger kan man neobanker til effektivt at tackle diasporaens udfordringer samfund står over for i traditionel bankvirksomhed, og derved frigøres et betydeligt vækstpotentiale. Dette fremmer derfor finansiel inklusion og hjælper den økonomiske udvikling på nye markeder.

Overholdelse og sikkerhed: Navigering i lovgivningsmæssige udfordringer

For neobanker er det altafgørende at sikre compliance og sikkerhed for at beskytte kundedata og opfylde lovmæssige standarder. InvestGlass leverer omfattende compliance- og sikkerhedsløsninger, der hjælper neobanker med at navigere i de lovgivningsmæssige udfordringer, såsom automatiserede AML/KYC-kontroller, datakryptering og afsløring af svindel.

Neobanker som Kuda Bank og Chipper Cash er gode eksempler på succesfulde institutioner, der har udnyttet InvestGlass’ løsninger til at navigere i lovgivningsmæssige udfordringer og skabe vækst på diasporamarkedet. Sikring af compliance og sikkerhed hjælper neobanker med at vinde kundernes tillid og positionerer dem som pålidelige udbydere af finansielle tjenester til den afrikanske diaspora og andre vækstmarkeder.

Casestudier: Succesfulde neobanker, der betjener diasporaen

Succeshistorierne om neobanker som Kuda Bank og Chipper Cash tjener som inspirerende eksempler for dem, der ønsker at udnytte potentialet i diasporamarkedet. Disse casestudier viser det enorme vækstpotentiale og den innovation, der kan opnås ved at imødekomme diasporasamfundenes unikke finansielle behov og udnytte banebrydende teknologi.

Disse neobankers succes giver værdifuld indsigt i de strategier og elementer, der er nødvendige for at skabe en succesfuld neobank for diasporaen, som i sidste ende fremmer finansiel inklusion og bidrager til den økonomiske udvikling på nye markeder.

Kuda Bank: Revolutionerer bankvæsenet i Nigeria

Kuda Bank, en ren digital bank i Nigeria, tilbyder en omfattende pakke af tjenester, f.eks. bankkonti, betalingskort og pengeoverførsler. Kuda Bank har opnået enorm succes med over 1 million kunder og har udvidet sin rækkevidde til andre afrikanske lande. Ved at levere digitale finansielle tjenester, der er skræddersyet til diasporaens behov, har Kuda Bank revolutioneret bankvæsenet i Nigeria og frigjort et betydeligt vækstpotentiale.

Kuda Banks succes bekræfter neobankernes potentiale for at imødekomme diasporasamfundenes unikke finansielle behov. Med sine innovative løsninger og avancerede teknologi har Kuda Bank markeret sig som en leder inden for digital banksektoren, fremme finansiel inklusion og bidrage til Nigerias økonomiske udvikling.

Chipper kontanter: Fremme af grænseoverskridende transaktioner i og uden for Afrika

Chipper Cash, en mobil betalingsplatform, letter grænseoverskridende transaktioner i Afrika og leverer en værdifuld service til diasporasamfund. Med over 5 millioner brugere og en tilstedeværelse i 8 afrikanske lande er Chipper Cash blevet en pålidelig og troværdig kilde til grænseoverskridende betalinger og pengeoverførsler. Ved at tilbyde konkurrencedygtige priser på tværs af landegrænser og forenkle processen med at sende og modtage penge har Chipper Cash frigjort et betydeligt vækstpotentiale og bidraget til finansiel inklusion i Afrika.

Chipper Cashs succes understreger neobankernes enorme potentiale for at imødekomme diasporasamfundenes unikke finansielle behov. Med sine innovative løsninger og avancerede teknologi har Chipper Cash markeret sig som en leder i mobilbetalingssektoren, der fremmer finansiel inklusion og bidrager til den økonomiske udvikling i og uden for Afrika.

At overvinde forhindringer: Strategier for neobank-succes på nye markeder

For at opnå succes på nye markeder skal neobanker overvinde flere forhindringer, såsom at opbygge tillid hos kunderne, navigere i lovgivningsmæssige forhindringer og udnytte lokale partnerskaber. Ved at prioritere kundeengagement, udvikle en stærk brandstrategi, omfavne en digital first-tilgang, fokusere på differentiering og afbalancere rentabilitet med vækst kan neobanker frigøre et betydeligt vækstpotentiale og etablere sig som en førende leverandør af finansielle tjenester til den afrikanske diaspora og andre vækstmarkeder.

Kuda Banks og Chipper Cashs succes viser neobankernes enorme potentiale for at imødekomme diasporasamfundenes særlige finansielle behov. Ved at anvende disse strategier og bruge avanceret teknologi kan neobanker hjælpe med at fremme finansiel inklusion og bidrage til den økonomiske udvikling på nye markeder.

Opbygning af tillid: Få kundernes tillid til digital bankvirksomhed

Tillid er afgørende for at vinde kundernes tillid til digital bankvirksomhed, især på markeder, hvor traditionel bankvirksomhed ikke har kunnet opfylde diasporaens behov. Ved at prioritere kundeengagement og levere tjenester, der er skræddersyet til diasporasamfundenes unikke behov, kan neobanker skabe tillid og loyalitet blandt deres kunder. Dette fremmer følgelig finansiel inklusion og hjælper den økonomiske udvikling på nye markeder.

At skabe tillid er særligt vigtigt på det afrikanske diasporamarked, hvor mange mennesker har begrænset adgang til traditionelle banktjenester og kan være skeptiske over for digitale alternativer. At tilbyde innovative løsninger og bruge avanceret teknologi kan hjælpe neobanker med at vinde kundernes tillid og fremstå som pålidelige udbydere af finansielle tjenester til den afrikanske diaspora og andre vækstmarkeder.

Navigering gennem regulatoriske forhindringer: Sikring af overholdelse og sikkerhed

I det hurtigt udviklende neobank-landskab er det afgørende at kunne navigere i de lovgivningsmæssige forhindringer for at sikre compliance og sikkerhed. Neobanker skal:

- Hold dig ajour med relevante regler og tilpas dig hurtigt til nye.

- Sikre, at deres systemer er sikre, og at kundedata beskyttes Ved at udnytte værktøjer som InvestGlass kan neobanker:

- Automatiser tjek af overholdelse

- Håndter kundedata sikkert Dette hjælper dem med at navigere i lovgivningsmæssige udfordringer og opbygge tillid hos deres kunder.

Kuda Banks og Chipper Cashs succes understreger betydningen af at navigere i lovgivningsmæssige forhindringer og sikre overholdelse og sikkerhed i neobanksektoren. Ved at anvende disse strategier og bruge avanceret teknologi kan neobanker fremme finansiel inklusion og bidrage til den økonomiske udvikling på nye markeder.

Udnyttelse af lokale partnerskaber: Udvidelse af rækkevidde og forbedring af tjenester

At danne lokale partnerskaber kan hjælpe neobanker med at udvide deres rækkevidde og forbedre tjenester, der er skræddersyet til diasporasamfundenes unikke behov. Ved at danne partnerskaber med lokale organisationer og virksomheder kan neobanker drage fordel af partnerens lokale viden og ressourcer samt drage fordel af deres eksisterende kundebase. Det kan gøre det muligt for neobanker at udvikle innovative løsninger og tjenester, der er skræddersyet til diasporasamfundenes specifikke behov.

Kuda Banks og Chipper Cashs succes understreger betydningen af at danne lokale partnerskaber for neobankernes succes på vækstmarkederne. Ved at anvende disse strategier og bruge avanceret teknologi kan neobanker hjælpe med at fremme finansiel inklusion og bidrage til den økonomiske udvikling på nye markeder.

Sammenfatning

Konklusionen er, at den afrikanske diasporas voksende økonomiske magt udgør et lukrativt marked for neobanker, der ønsker at udnytte dette potentiale. Ved at fokusere på nøglekomponenter som digitale finansielle tjenester, grænseoverskridende betalinger og skræddersyede løsninger kan neobanker imødekomme diasporasamfundenes unikke behov og frigøre et betydeligt vækstpotentiale. Succeshistorierne om Kuda Bank og Chipper Cash tjener som inspirerende eksempler på, hvad der kan opnås, når neobanker vedtager strategier, der prioriterer kundernes tillid, sikrer overholdelse af lovgivningen og udnytter lokale partnerskaber. På den måde kan de fremme finansiel inklusion og bidrage til økonomisk udvikling på nye markeder.

Ofte stillede spørgsmål

Hvordan bygger man en Neobank?

For at opbygge en neobank fra bunden er det vigtigt at definere sin vision og mission, forstå, hvordan man overholder lovgivningen, samle et godt team, prioritere brugeroplevelse og markedsføring, prioritere overholdelse og sikkerhed, udvikle relevante forretningsprocesser og vælge den rigtige tilgang til softwareudvikling.

Hvad er en global neobank?

En neobank er en digital bank, som kun tilbyder online banktjenester via desktop- eller mobilapps uden behov for traditionel bankteknologi eller dyre fysiske filialer.

Hvad er forskellen mellem neobank og fintech?

Neobanker er digitale finansielle virksomheder, der leverer banktjenester som f.eks. checkkonti og betalingskort, men som ikke har fysiske lokationer. De fokuserer på traditionelle bankaktiviteter som indskud og lån, mens fintechs leverer mere innovative produkter som peer-to-peer-betalingssystemer eller investeringer i kryptovaluta.

Hvad er neobankerne i Afrika?

Neobanker i Afrika som Kuda Bank (Nigeria), Tyme Bank (Sydafrika), FairMoney (Nigeria), Kopo Kopo (Kenya), Xeno (Uganda), Carbon (Nigeria) og 7aweshly (Egypten) giver folk større adgang til en række finansielle tjenester til lavere omkostninger end traditionelle banker.

Hvad er diasporasamfundenes unikke økonomiske behov?

Diasporasamfund har unikke finansielle behov, såsom høje gebyrer, begrænset bankadgang og skræddersyede tjenester, der imødekommer deres behov. Disse udfordringer skal imødekommes, hvis de skal opnå finansiel stabilitet.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.