Integracja sztucznej inteligencji (AI) z branżą bankową znacząco zmieniła obsługę klienta, zarządzanie ryzykiem i ogólne operacje finansowe. Godnym uwagi przykładem jest JPMorgan Chase, gdzie ponad 200 000 pracownikówaktywnie wykorzystują narzędzia AI w celu zwiększenia produktywności i interakcji z klientami.

Podobnie, BBVA przyjęła 3,300 Licencje ChatGPT Enterprise, z 80% pracowników zgłaszając, że ChatGPT oszczędza im ponad dwie godziny tygodniowo, poprawiając wydajność w różnych działach. Wydarzenia te podkreślają kluczową rolę sztucznej inteligencji w rewolucjonizowaniu sektora bankowego.

Przy InvestGlass, Zaobserwowaliśmy różne zachowania wśród klientów w zakresie wdrażania sztucznej inteligencji. Banki mogą wykorzystać ChatGPT do Ulepszona obsługa klienta,wykrywanie oszustw, procesy zatwierdzania kredytów, spersonalizowane zarządzanie majątkiem, monitorowanie zgodności, oraz zarządzanie ryzykiem. Dzięki strategicznemu wdrożeniu sztucznej inteligencji instytucje finansowe mogą zwiększyć wydajność, obniżyć koszty i poprawić jakość obsługi klienta.

Jaka jest przyszłość ChatGPT w finansach?

Wykorzystując moc uczenia maszynowego i przetwarzania języka naturalnego, ChatGPT odegrał kluczową rolę w redefiniowaniu doświadczenia klienta. Nie chodzi tylko o generowanie ludzkich odpowiedzi na zapytania użytkowników lub zapewnianie dokładnej obsługi klienta. Chodzi o zrewolucjonizowanie sposobu, w jaki dyrektorzy biznesowi postrzegają CX (customer experience) i w jaki sposób kierownictwo wyższego szczebla wystarczająco rozumie rolę obsługi klienta. bankowość cyfrowa SZTUCZNA INTELIGENCJA. Niedawni respondenci zgłosili, że wykorzystanie sztucznej inteligencji znacznie przekracza połowę średniej w strefie euro, co wskazuje na szybkie przyjęcie.

Pierwszym testem, który przeprowadziliśmy, był otwarty czat AI GPT. Oczywiście tutaj mamy potencjalne ryzyko, ponieważ dane trafią na serwery w USA. Dlatego też wielu naszych klientów niechętnie korzystało z ChatGPT wewnątrz systemu CRM lub PMS. Ponieważ obecnie dodajemy rozwiązanie wewnątrz naszej własnej siedziby, sztuczna inteligencja mogą być bezpiecznie używane. Instytucje finansowe docenią hosting LLM bezpośrednio na swoich serwerach.

Jak banki mogą chronić dane swoich klientów?

Instytucje finansowe, zawsze czujne na zarządzanie ryzykiem, szczególnie w zakresie przeciwdziałanie praniu pieniędzy, Wykrywanie oszustw i identyfikacja potencjalnych czynników ryzyka, wykorzystanie ChatGPT i jego podstawowej technologii do monitorowania transakcji użytkowników, analizowania danych, a nawet identyfikowania potencjalnych naruszeń zgodności. Co więcej, korzystając z wirtualnych asystentów, takich jak ChatGPT, banki unikają kosztownych kar, zapewniając mniejszą liczbę niezadowalających spotkań z klientami oraz zapewniając dokładne i kompetentne odpowiedzi. Nie chodzi tylko o zapewnienie bezpieczeństwa; chodzi o usprawnienie operacje i zarządzanie potencjalnym ryzykiem. Aby wykorzystać narzędzia języka generatywnego, najpierw uruchamiamy intencję z zakodowanymi regułami InvestGlass lub poprzez miękki brak kodu narzędzie do automatyzacji, które banki można dostosować do własnych potrzeb. Ostatecznie tylko hosting na lokalnym serwerze danych klientów.

Jak ChatGPT wpłynie na rentowność banków?

Wirtualni asystenci, jako aspekt szerszej bankowej sceny AI, umożliwiają bardziej wydajne funkcjonowanie operacji bankowych. Rutynowe zadania, takie jak zapytania o saldo konta, sprawdzanie historii transakcji, a nawet aktualizacje wiadomości finansowych, są szybko obsługiwane, co pozwala przedstawicielom obsługi klienta skupić się na bardziej złożonych zadaniach. Nie tylko zmniejsza to koszty ogólne utrzymania dużych zespołów obsługi klienta, ale także pozwala na bardziej spersonalizowaną obsługę klienta, prowadząc do poprawy kondycji finansowej użytkowników.

Wierzymy, że monitorowanie transakcji bankowych nadal będzie zakodowaną automatyzacją. Jednak monitorowanie transakcji użytkowników i potencjalnych zagrożeń można poprawić za pomocą algorytmu uczenia maszynowego.

W jaki sposób zrobotyzowana automatyzacja procesów wpłynąć na branżę finansową?

Według raportów, RPA w sektorze bankowym ma osiągnąć wartość $1,12 mld do 2025 roku. Ponadto, wykorzystując technologię sztucznej inteligencji w połączeniu z RPA, sektor bankowy może wdrożyć automatyzację w złożonych procesach. decyzyjny proces bankowy takich jak wykrywanie oszustw i przeciwdziałanie praniu pieniędzy.

Poprawa obsługi klienta w instytucjach bankowych

Instytucje finansowe codziennie zarządzają mnóstwem zapytań, obejmujących tematy od specyfiki konta, statusu aplikacji, po zapytania o saldo. The wyzwanie dla banków polega na odpowiadaniu na te zapytania z minimalnymi opóźnieniami. Badanie Deloitte pokazuje to wyzwanie: ponad 80% klientów, którzy korzystali z chatbotów do zapytań związanych z produktami w ciągu ostatnich 12 miesięcy, wyraziło niechęć do korzystania z nich ponownie. Co więcej, 46% wyraziło preferencję dla fizycznych interakcji w oddziale. Robotic Process Automation (RPA) ma potencjał, aby zrewolucjonizować tę sytuację, automatyzując standardowe procesy w celu dostarczania odpowiedzi w czasie rzeczywistym, a tym samym znacznie skracając czas reakcji. Nie tylko przyspiesza to rozwiązywanie zapytań, ale także uwalnia zasoby ludzkie do bardziej pilnych zadań. Wzmocniona sztuczną inteligencją, RPA jest biegła w radzeniu sobie z zapytaniami wymagającymi rozeznania. Dzięki przetwarzaniu języka naturalnego, Chatbot Automation umożliwia botom rozumienie rozmów z klientami i odpowiadanie na nie w ludzki sposób.

Zgodność z przepisami w bankowości

Kluczowa rola bankowości w ramach gospodarczych wymaga rygorystycznego przestrzegania różnorodnych mandatów w zakresie zgodności. Badanie Accenture z 2016 roku wykazało, że 73% uczestników postrzegało RPA jako narzędzie transformacyjne w dziedzinie zgodności. Działając niestrudzenie, RPA zwiększa produktywność zapewniając jednocześnie nieskazitelną precyzję, poprawiając w ten sposób jakość procesu zgodności.

Zobowiązania i wydajność operacyjna

Domena zobowiązań w bankowości charakteryzuje się powtarzalnością. Wymaga ona ekstrakcji, weryfikacji, a następnie przetwarzania informacji o dostawcach. Automatyzacja procesów robotycznych, uzupełnione o technologie optycznego rozpoznawania znaków (OCR), usprawniają to zadanie. OCR rozpoznaje szczegóły dostawcy z formularzy cyfrowych lub fizycznych i dostarcza te dane do systemu RPA, który po weryfikacji przetwarza płatności. W przypadku rozbieżności, system RPA powiadamia odpowiednie kierownictwo.

Usprawniona karta kredytowa i Kredyt hipoteczny Przetwarzanie

W przeszłości przetwarzanie wniosków o wydanie karty kredytowej było żmudnym przedsięwzięciem, którego sfinalizowanie zajmowało tygodnie. Ten przedłużający się czas był szkodliwy zarówno dla zadowolenia klientów, jak i wydatków banku. Jednak wprowadzenie RPA skróciło ten okres do zaledwie kilku godzin. Poprzez jednoczesne porównywanie z wieloma systemami, RPA weryfikuje niezbędną dokumentację, przeprowadza kontrole przeszłości i zdolności kredytowej oraz podejmuje decyzje w oparciu o ustalone kryteria. Podobnie, w Stanach Zjednoczonych przetwarzanie kredytu hipotecznego trwa średnio od 50 do 53 dni, przechodząc przez wiele punktów kontrolnych. Dzięki RPA czas trwania tego procesu można znacznie skrócić, minimalizując potencjalne wąskie gardła.

Zarządzanie ryzykiem i wykrywanie oszustw

W erze cyfrowej banki zmagają się z wszechobecnym zagrożeniem nieuczciwymi działaniami. Monitorowanie każdej transakcji w celu zidentyfikowania potencjalnych nadużyć jest nie lada wyzwaniem. RPA, dzięki nadzorowi w czasie rzeczywistym, identyfikuje i flaguje anomalie wzorców transakcji, w niektórych przypadkach nawet zapobiegając nieuczciwym działaniom poprzez wdrożenie środków zapobiegawczych.

Usprawnienie procesu KYC i zarządzanie księgą główną

The Poznaj swojego klienta (KYC) Procedura KYC nie podlega negocjacjom dla banków, które zazwyczaj zatrudniają znaczną liczbę pracowników do weryfikacji klientów. Biorąc pod uwagę ogrom ręcznych procesów, wiele banków przestawiło się na RPA w celu zapewnienia wydajnych i dokładnych procedur KYC. Podobnie, banki muszą prowadzić skrupulatną księgę główną, co jest zadaniem obarczonym potencjalnymi błędami, biorąc pod uwagę zależność od różnych starszych systemów. RPA, będąc niezależnym od technologii, łączy dane z różnych systemów, zapewniając dokładność.

Rewolucja w generowaniu raportów, zarządzaniu kontami i ubezpieczaniu dzięki RPA

Wszechstronność RPA rozciąga się na automatyczne generowanie raportów, ułatwiając bezbłędne i szybkie tworzenie dokumentów. Jeśli chodzi o zarządzanie kontami, szczególnie w scenariuszach wymagających zamknięcia, RPA skutecznie śledzi konta, automatyzuje powiadomienia, a nawet ułatwia zamknięcie w pewnych okolicznościach. Underwriting, skomplikowana procedura oceny ryzyka transakcji finansowych, została znacznie zoptymalizowana dzięki RPA, zmniejszając liczbę błędów ręcznych, uprzedzeń i umożliwiając podejmowanie decyzji opartych na danych.

Optymalizacja pobierania gotówki, wpłat i otwierania kont

Aspekty pobierania i wpłacania gotówki są pełne wyzwań. RPA, centralizując rejestry i zwiększając bezpieczeństwo transakcji, wprowadza bezprecedensową wydajność. Proces zakładania konta, tradycyjnie długotrwała procedura, jest przyspieszany dzięki RPA, zapewniając szybsze procesy kredytowe i zgodność z przepisami.

Podsumowując, integracja RPA w bankowości wyjaśnia potencjał rozszerzenia operacji przy jednoczesnym zmniejszeniu zapotrzebowania na rozległe zasoby ludzkie. Badanie przeprowadzone przez PricewaterhouseCoopers w sektorze finansowym podkreśliło tę ewolucję: 30% respondentów stopniowo wdrażało RPA, przy czym wielu z nich posunęło się naprzód w kierunku przyjęcia RPA w całym przedsiębiorstwie.

W jaki sposób banki wykorzystują InvestGlass do zapewniania spersonalizowanych porad finansowych i zapytań klientów?

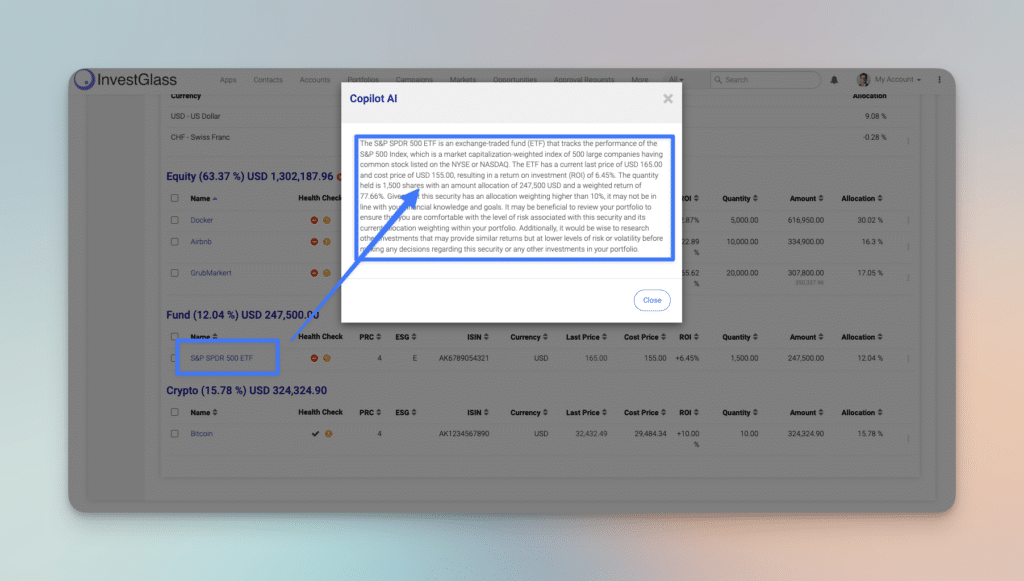

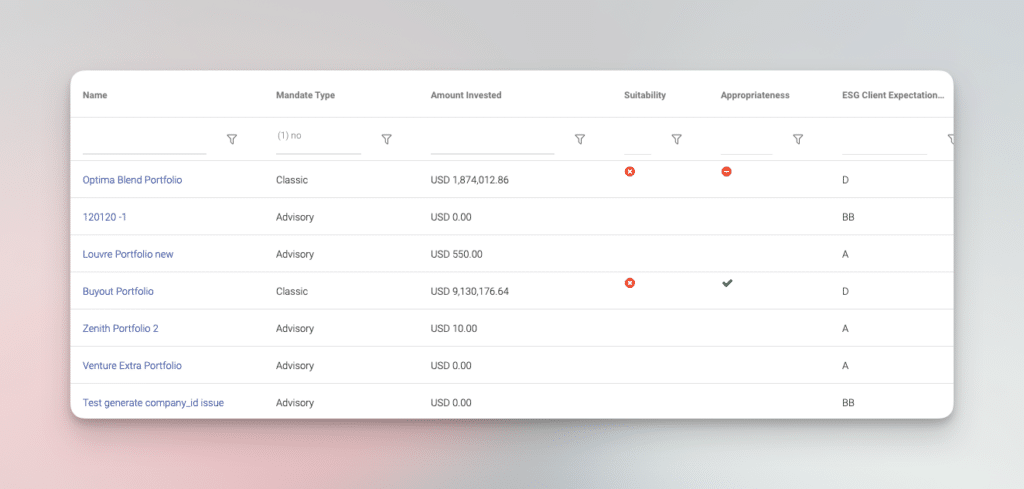

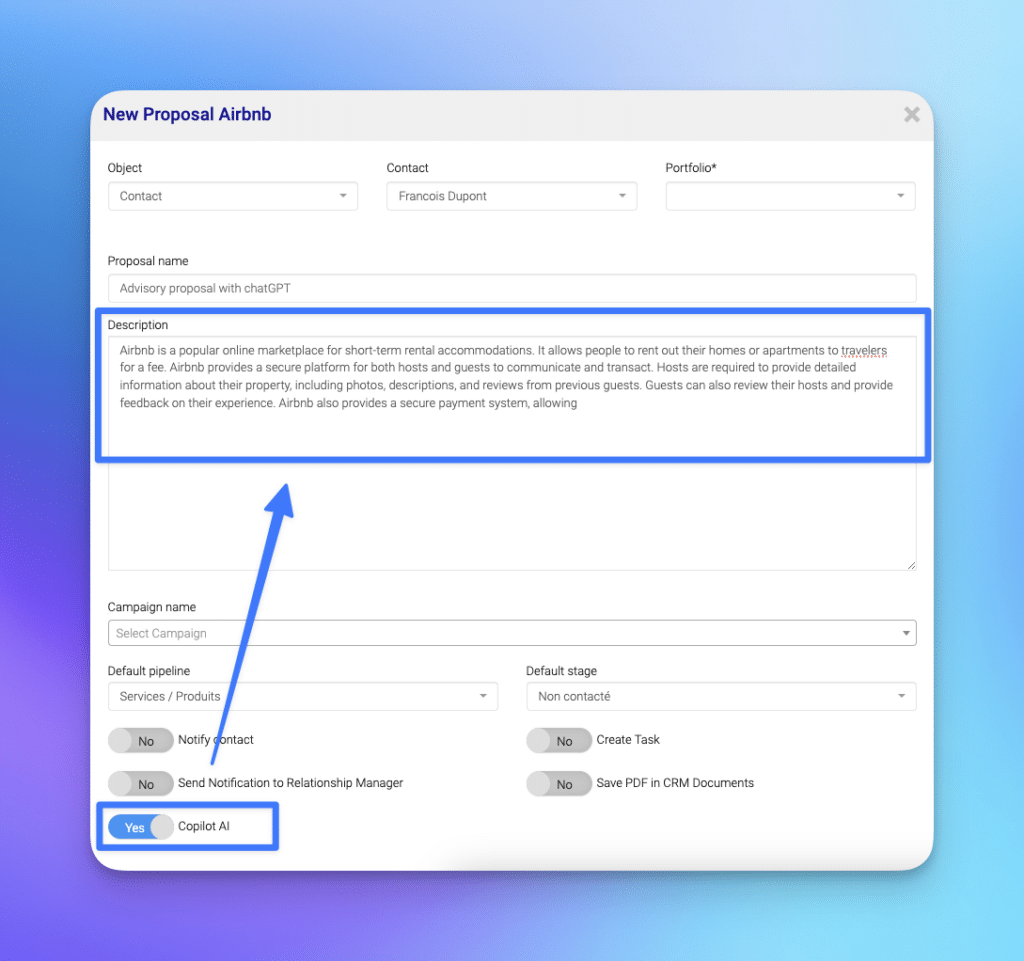

InvestGlass, w połączeniu z ChatGPT, to potężna kombinacja dla banków, umożliwiająca dostarczanie spersonalizowanych porad finansowych. Narzędzia sztucznej inteligencji analizują dane klientów, zapewniając wgląd w przyszłe zachowania klientów, cele finansowe, a nawet pomagając w opracowywaniu spersonalizowanych produktów finansowych. Wykorzystując generatywne narzędzia językowe, banki są nie tylko przygotowane do świadczenia spersonalizowanych porad finansowych, ale mogą również oferować spersonalizowane porady finansowe, umożliwiając swoim klientom podejmowanie bardziej świadomych decyzji finansowych.

Dzięki temu systemowi możemy teraz oferować usługi doradcze klientom, którzy chcą zarządzać portfelem według własnego uznania. Przez wiele lat nie było to możliwe, ponieważ trudno byłoby analizować dane klientów bez narzędzia takiego jak InvestGlass SA. InvestGlass łączy wszystkie dane CRM + PMS + KYC + Inwestycje, aby zapewnić spersonalizowane doradztwo finansowe, jak nigdy dotąd.

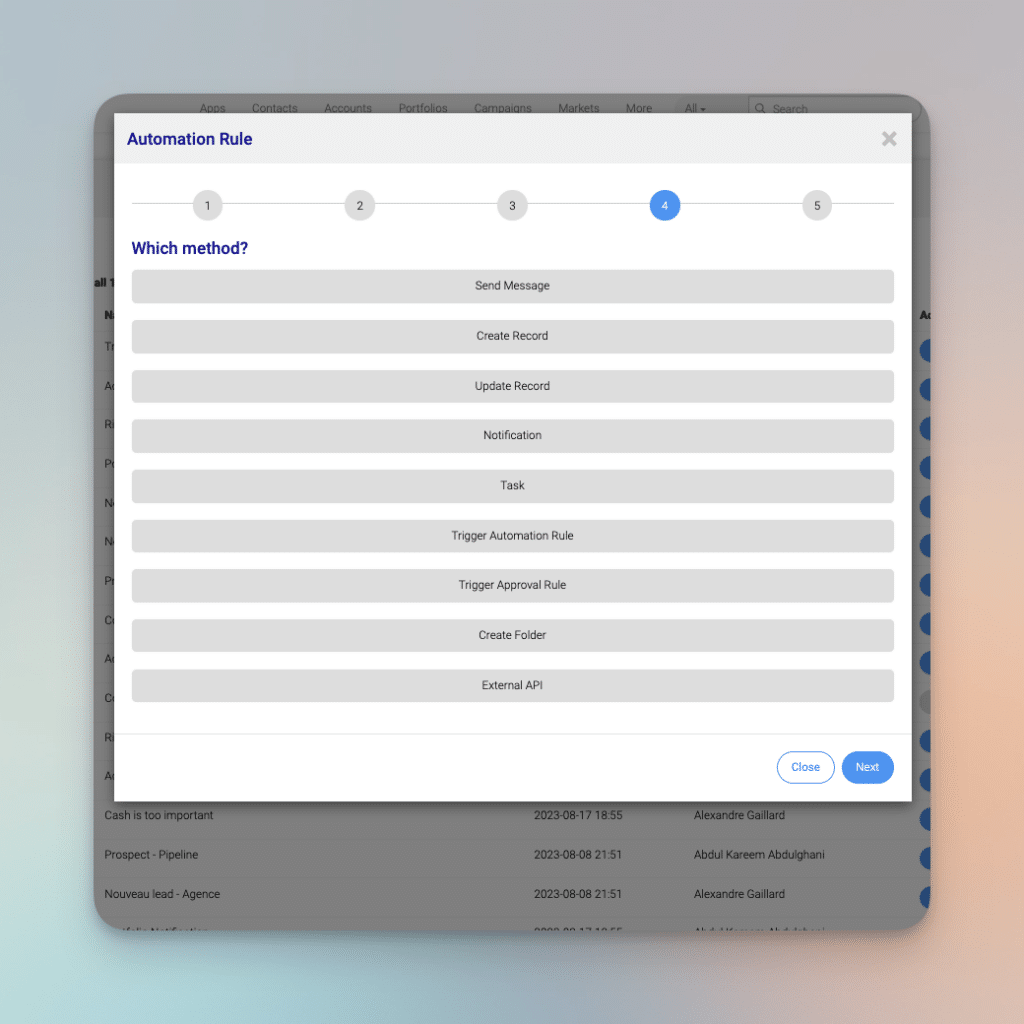

Rewolucja automatyzacji z InvestGlass i ChatGPT

InvestGlass, dzięki zaawansowanym możliwościom automatyzacji, rewolucjonizuje sektor bankowy na wiele sposobów. Wykorzystując generatywne narzędzia językowe, umożliwia bankom zapewnienie spersonalizowanej obsługi klienta z niezrównaną wydajnością. Zamiast polegać wyłącznie na ludzkich przedstawicielach obsługi klienta, zautomatyzowana obsługa klienta, ułatwiona przez InvestGlass, szybko i dokładnie odpowiada na zapytania użytkowników bankowych. Obejmuje to zarówno proste informacje o stanie konta, jak i bardziej skomplikowane porady inwestycyjne, zwiększając w ten sposób ogólną satysfakcję klienta.

Sztuczna inteligencja może być wykorzystywana do pomocy bankom lub do przewidywania obsługi klienta i wsparcia. “Kto będzie następny"... jak artykułować pomysły inwestycyjne...

Co więcej, InvestGlass pomaga bankom na wielu płaszczyznach. Nie tylko pomaga w opracowywaniu spersonalizowanych produktów finansowych dostosowanych do indywidualnych potrzeb użytkowników, ale także odgrywa kluczową rolę w identyfikowaniu potencjalnych naruszeń zgodności. Przy stale rosnącej złożoności globalnych finansów, zdolność do monitorowania transakcji bankowych, identyfikowania potencjalnych oszustw i zapewniania zgodności z przepisami za pomocą sztucznej inteligencji do zarządzania ryzykiem ma kluczowe znaczenie. Jest to szczególnie istotne, ponieważ kierownictwo wyższego szczebla stara się w wystarczającym stopniu zrozumieć i poruszać się w labiryncie zawiłości regulacyjnych.

Integrując automatyzację InvestGlass, doradcy finansowi mogą skoncentrować się na bardziej zniuansowanych aspektach swojej roli, takich jak oferowanie spersonalizowanych usług zarządzania majątkiem, zamiast na przyziemnych zadaniach. To płynne połączenie technologii i ludzkiego podejścia zapewnia nie tylko wydajną obsługę klienta, ale także dąży do poprawy kondycji finansowej użytkowników poprzez precyzyjne odpowiadanie na zapytania klientów i budowanie zaufania.

Podsumowując, zacznie się od danych klientów

W stale ewoluującym krajobrazie globalnego sektora finansowego integracja zaawansowanych technologii, takich jak ChatGPT, staje się nie tylko luksusem, ale koniecznością. Ponieważ banki i instytucje finansowe dążą do poprawy obsługi klienta, usprawnienia operacji i wzmocnienia zarządzania ryzykiem, wykorzystanie narzędzi sztucznej inteligencji, takich jak ChatGPT, ma ogromne znaczenie. W połączeniu z platformami takimi jak InvestGlass, banki mają teraz niezrównane możliwości dostarczania nie tylko wydajnych, ale także głęboko spersonalizowanych usług.

W InvestGlass wierzymy, że globalna sfera bankowości rozszerzy się o nowe usługi, lepsze zadania finansowe i ulepszone przyszłe doświadczenia użytkowników bankowości. Tak wiele usług finansowych, które małe banki będą świadczyć z ludzkimi reakcjami i redukcją potencjalnych czynników ryzyka.

To początek nowego era w bankowości, W którym rozwiązania oparte na sztucznej inteligencji na nowo definiują interakcje z klientami, doradztwo finansowe i samą istotę operacji bankowych. Patrząc w przyszłość, przyjęcie takich innowacji będzie niewątpliwie kamieniem węgielnym udanej, nowoczesnej i myślącej przyszłościowo instytucji finansowej.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.