CRMデータが完全で、クリーンで、コア・バンキング、ポートフォリオ、会計システムに接続されていれば、財務上の意思決定エンジンとなり、企業はコンタクト・トラッキングを超えて戦略的インテリジェンスに移行することができる。.

金融機関は、2024年と2025年の計画サイクルを通じて、プライシング、リスク評価、流動性計画、収益性分析を改善するためにCRMの洞察を利用することができます。.

InvestGlassは、スイスのソブリンCRMとして、スイス国内の顧客、ポートフォリオ、オンボーディング・データを統合し、スイスのデータ保護法とGDPRに準拠した意思決定を可能にする。.

実際の使用例としては、ダイナミックな顧客セグメンテーション、商品の収益性分析、次善の策の提案、フロントオフィスの活動をバランスシートの結果に結びつけるリアルタイム予測などがある。.

この記事では、散在したレコードから、測定可能な財務的価値を提供する意思決定グレードのCRMデータフレームワークに移行するための具体的なステップバイステップのパスを提供します。.

はじめにリレーションシップ・データベースから財務意思決定エンジンへ

2024年のスイスの中規模ウェルス・マネージャーを思い浮かべてほしい。顧客関係管理、ポートフォリオ管理、会計のシステムが別々に存在している。アドバイザーはスプレッドシートの調整に何時間も費やし、財務リーダーは顧客の収益性や価格最適化に関する基本的な質問に答えるのに苦労している。データは存在するが、それはデータのサイロの中にあり、誰も自信を持って財務上の意思決定を行うために必要な全体像を見ることができない。.

金融業界におけるCRMデータには、連絡先の詳細や面談メモ以上のものが含まれます。CRMデータには、完全な顧客プロファイル、KYC文書、取引履歴、商品保有状況、キャッシュフロー、サービス要求、行動パターンなどが含まれます。このような顧客データが適切に構造化され、接続されると、静的なリレーションシップ・データベースから動的な意思決定エンジンに変わります。.

本稿の目的は、銀行、ウェルス・マネージャー、保険会社、アセット・マネージャーが、CRMと財務データを組み合わせることで、リレーションシップ、商品、バランスシートの各レベルにおいて、より良い、より迅速な財務上の意思決定を行う方法を示すことである。抽象的な理論ではなく、具体的な事例に焦点を当て、2024年と2025年のプランニング・サイクルに直接関連させます。.

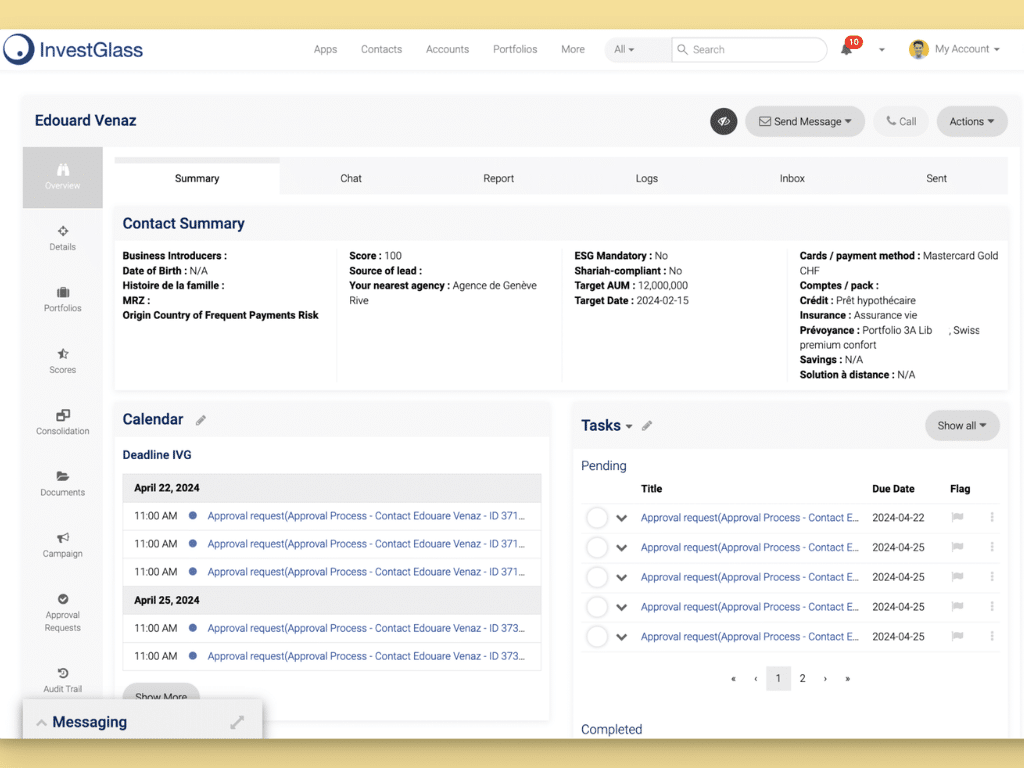

InvestGlassは、スイスのデータ主権ルールに基づき、規制対象の金融機関がこれらのデータポイントを統一するために使用するスイスのホスティングCRMおよび自動化プラットフォームです。本ガイドでは、InvestGlass をどのように利用し、顧客エンゲージメントを財務パ フォーマンスにつなげる意思決定グレードの CRM 基盤を構築しているかを紹介します。.

ステップ1:意思決定準備の整ったCRMデータ基盤を構築する

意味のある財務上の意思決定には、散在するコンタクトノートや非公式なリレーションシップ・トラッキングではなく、CRMシステム内の正確で構造化され、権限を付与されたデータが必要です。実行可能な洞察を引き出す前に、データ基盤が実行したい分析を確実にサポートする必要があります。.

金融における質の高いCRMデータセットには、いくつかの重要な要素が含まれる:

データカテゴリー | 主要な要素 |

|---|---|

顧客プロフィール | 完全なKYCプロファイル、リスクプロファイル、投資目的、文書化された好み |

リレーションシップ・ヒエラルキー | 世帯構成、事業体関係、受益所有権 |

ポートフォリオデータ | 保有資産、評価、パフォーマンス履歴、マンデートの種類 |

交流記録 | コミュニケーション履歴、ミーティングメモ、サービスリクエスト、キャンペーン対応 |

財務指標 | 収益帰属、料金体系、サービスコスト、収益性指標 |

スイスのプライベート・バンクが、2024年にコア・バンキング・システム、ポートフォリオ管理ツール、電子メール・コミュニケーションのデータをInvestGlassに統合したことを考えてみよう。以前は、アドバイザーは最近の顧客とのやりとりとともに、リレーションシップの総価値を確認する方法がなかった。統合後、彼らは、手数料収入をそこそこ得ている特定の顧客が、実は最も関与している顧客であり、リレーションシップ拡大の機会を示唆するものであることを特定できるようになった。.

ここでは、標準的なデータモデルが非常に重要である。顧客、世帯、事業体、口座、商品が一貫した構造に従っていれば、収益、コスト、リスクの数値を組織全体で確実に結びつけることができる。この一貫性がなければ、顧客データの集計は困難となり、戦略的意思決定のために信頼することは不可能となる。.

データ品質ルーチンは、レポートに影響を与える前に問題を発見するために、毎週または毎日実行されるべきである。よくある問題には、リスク評価の欠落、無効な連絡先詳細、通貨フィールドの不一致などがある。CRMソフトウェアの自動検証は、これらのギャップにフラグを立てることができるため、オペレーションチームは重要な報告期間中にエラーを発見するのではなく、プロアクティブに解決することができます。.

ステップ2:CRMデータと財務およびリスク・システムとの接続

顧客関係管理(CRM)だけでは、財務上の意思決定には不十分です。CRMがコア・バンキング、ポートフォリオ管理、財務、会計ソフトウェアと統合され、各顧客関係やその財務的影響に関する統一されたビューが作成されたとき、真の力が発揮されます。.

InvestGlassはお客様のテクノロジーアーキテクチャーの中心に位置し、スイスでホストされている安全なAPIを使用してAvaloq、Temenos、または独自のポートフォリオエンジンなどのシステムとデータを同期させることができます。これにより、システム間での手作業によるデータ入力の必要性をなくし、アドバイザーと財務チームが同じ真実のソースから作業することを保証します。.

効果的な統合には、いくつかの具体的なデータの流れがある:

- 日々のポジションと評価をポートフォリオ・システムからCRMにインポート

- 会計ソフトからの手数料、取引コストの一括インポート

- リスク・スコア、信用格付け、またはリスク・プラットフォームからの格付けマイグレーションの夜間更新

- 接続されているすべてのシステムで、主要な閾値に違反した場合にリアルタイムでアラート

このような接続が確立されると、財務チームはCRMのダッシュボードで顧客レベルの収益性、製品マージン、キャッシュフローのスケジュールを直接見ることができます。財務チームは、スプレッドシートを使って複数のシステムを照合する必要がなくなり、ミスが減り、意思決定サイクルが加速します。.

2025年のシナリオを考えてみよう。ある保険会社が、統合されたCRMと契約管理データを用いて、セグメント別の引受意欲を調整している。CRMに蓄積された顧客エンゲージメント・パターンとともにクレーム頻度に関する過去のデータを分析することにより、リスク・チームは、特定のセグメントにおいてエンゲージメントの高い保険契約者の損害率が著しく高いことを特定する。この洞察は、プライシングの決定と マーケティング 最も収益性の高い顧客セグメントへの資源配分。.

ステップ3:顧客レベルの財務判断を改善するためにCRMデータを活用する

CRMデータを財務上の意思決定に適用する最初の場所は、ファイナンシャル・アドバイザーが日々業務を行っている一顧客または世帯レベルです。顧客インサイトの向上は、より良い顧客関係やより強力なビジネス成果に直結します。.

2024年と2025年のアドバイザーは、統合されたCRMデータから恩恵を受けるいくつかの重要な意思決定に直面しています:

- 完全なリスクプロファイルと過去の嗜好に基づく投資提案の作成

- リレーションシップの収益性と行動パターンに基づく与信限度額の調整

- 真のサービスコストと顧客価値を反映したアドバイザリーマンデートの価格設定

- エンゲージメントの傾向と収益の可能性に基づくアウトリーチの優先順位付け

コミュニケーション履歴をポートフォリオ・パフォーマンスやリスク・プロファイルのデータと組み合わせることで、アドバイザーはより適切な商品を提案できるようになる。このアプローチは、顧客サービスを向上させるだけでなく、金融機関にとって規制上も風評上も問題となる誤販売のリスクを軽減する。.

ここで実践的な数値例を挙げよう。あるウェルス・マネージャーが経常手数料収入を計算し、ミーティングの頻度、事務的な要求、ポートフォリオ報告の複雑さに基づいて、顧客一人当たりのサービス・コストを見積もった。分析の結果、次のことが判明した:

顧客層 | 年間収入 | サービス費用 | 純利益 | 顧客の割合 |

|---|---|---|---|---|

儲かる | 15,000スイスフラン以上 | 5,000スイスフラン以下 | 10,000スイスフラン以上 | 25% |

限界 | 8,000~15,000スイスフラン | 5,000~8,000スイスフラン | 0~7,000スイスフラン | 45% |

ロス・メイキング | 8,000スイスフラン以下 | 8,000スイスフラン以上 | ネガティブ | 30% |

このセグメンテーションによって、収益性の高い顧客にはパーソナライズされたサービスや積極的な働きかけを、限界的な関係には効率性の改善を、損失を出している顧客には手数料の話し合いやサービスモデルの変更など、さまざまな戦略が推進される。.

InvestGlassのワークフローは、顧客が目標とする収益性のしきい値を下回ったり、現金残高が定義されたアイドル現金比率を上回ったりすると、自動化されたアラートを発することができます。これらのアラートにより、アドバイザーは小さな問題が重大な問題になる前に対策を講じることができ、帳簿全体にわたってより良い顧客管理をサポートします。.

ステップ4:CRMインサイトによるポートフォリオと製品の決定

個々の顧客とのインタラクションにとどまらず、CRMデータを集計することで、獲得コスト、サービシング強度、解約を考慮した上で、どの商品やマンデートが真に収益性が高いかが明らかになる。このような分析により、単に手数料率のみに基づく直感と相反する驚くべき結果が導き出されることも多い。.

このアプローチでは、CRM 内でポートフォリオ・タイプ、マンデート・タイプ、リスク・クラスごとに顧客をグループ化し、それらのグループ間で実現マージン、ポートフォリオ・パフォーマンス、継続率を比較する。予測分析では、この分析を拡張し、顧客の行動パターンに基づいて将来の収益性を予測することができる。.

2024年の事例がその価値を示している。あるウェルス・マネージャーは、低手数料の一任マンデートと高手数料の執行専用サービスという、人気のある2つの商品を比較した。最初の分析では、粗利益率から見て執行のみの商品が有利であった。しかし、取引サポート、報告要求、リレーションシップ・マネージャーの時間など、サービス・コストを完全に配分すると、一任型マンデートの方がネット・マージンが大幅に高くなった。さらに、一任顧客の継続率は平均92%であったのに対し、執行のみの顧客は78%であった。.

この洞察により、同社はマーケティング・オートメーション・キャンペーンを、執行のみの商品から、リスク調整後の経済性がより優れた一任契約にシフトさせることができた。顧客獲得活動はより戦略的なものとなり、より高いリテンションの商品を採用する可能性の高い潜在顧客に焦点を当てるようになった。.

収益性だけでなく、CRMにリンクされたポートフォリオ・ビューは、商品のリスク集中のモニタリングをサポートします。財務およびリスクチームは、セクター別、通貨別のエクスポージャーを追跡できます、, ESG スコア、または顧客ベース全体にわたる他のディメンション。集中度が内部限度を超えると、規制や内部ポリシー違反が発生する前に、ワークフローの自動化がレビューとアラートをトリガーします。.

ステップ5:CRMデータによる収益、流動性、資本の予測

CRMデータは、財務リーダーが会計数値だけよりも早く収益と流動性を予測するための先行指標として機能します。財務報告は何が起こったかを伝えるが、CRMデータは何が起こりそうかを伝え、企業はプロアクティブな計画を立てることができる。.

CRMに記録されたオポチュニティ・パイプライン、契約更新、予想される流入・流出は、今後6ヶ月から12ヶ月の月次収益予測に反映させることができる。このアプローチは、ファイナンシャル・プランニングを後ろ向きの分析から前向きの戦略へと変える。.

2025年のスイスの資産運用会社が、InvestGlassを使ってシナリオをモデル化した場合を考えてみよう:

- 異なるパイプライン・ステージにおける見込み客のコンバージョン率

- 顧客セグメント別新規契約の平均チケットサイズ

- 過去のデータに基づく季節ごとの償還パターン

- 顧客エンゲージメント・スコアに基づくマンデート更新確率

これらのパラメーターを調整することで、財務チームは、システムに文書化された明確な前提条件とともに、楽観的、基本的、悲観的な収益予測を作成することができる。このデータ主導のアプローチは、直感的な感覚に代わって、時間をかけてテストし、改良することができる構造化された分析に取って代わる。.

財務チームとALMチームは同様の予測機能から利益を得ている。特に、資金流入と流出のタイミングが資本効率に大きく影響する定期預金や仕組債については、CRMから得られる予想顧客フローによって、流動性バッファや資金調達計画が改善される。CRMベースの予測にリアルタイムでアクセスできるため、トレジャリーは顧客の行動パターンの変化に応じてポジションを調整することができる。.

FINMAの監督下にある金融機関の規制当局や内部リスク委員会は、財務予測の前提条件が文書化されていることを期待しています。CRMベースの予測は、予測を作成するために使用された顧客情報と履歴データの明確な証拠により、これらの要件を満たす監査証跡を提供します。.

ステップ6:CRMデータに基づくリスク管理とコンプライアンスの決定

CRMはまた、単なる営業ツールではなく、リスクとコンプライアンスに関わる重要なデータセットでもある。特に欧州やスイスの規制の下では、企業は顧客を理解し、適切な管理を行っていることを証明しなければならない。.

InvestGlassに保存されたオンボーディング、KYC、適合性の記録は、顧客のライフサイクル全体にわたってリスクベースの意思決定を可能にします。例として以下が挙げられます:

- 高リスク国・地域に対する取引制限の強化

- 政治的に露出している人物に対する監視の強化

- 複雑な受益権所有構造を持つ顧客向けのサービスモデルの調整

- 恣意的なスケジュールではなく、リスク分類に基づく定期的なレビューのスケジューリング

2024年における監視パターンから、コンプライアンス上の問題が発生する前に、一貫して特定の行動が見られることが判明した。これには、異常に頻繁な住所変更、記載された富の出所と一致しない多額の現金取引、予期せぬ国境を越えた活動などが含まれる。CRM分析によってこれらのパターンが検出されると、コンプライアンスチームは潜在的な問題がエスカレートする前にレビューを開始することができる。.

CRMベースのセグメンテーションは、コンプライアンス・チームが、すべての顧客を同一に扱うのではなく、実際のリスクに応じてデューデリジェンスやレビューのリソースを割り当てられるようにする。このアプローチにより、業務効率が改善されるとともに、リスクの高い取引関係には適切な注意が払われるようになる。.

スイスの国境内で規制や顧客記録を保持しなければならない企業にとって、データ主権は非常に重要です。InvestGlassはスイスのデータセンターのホスティングまたはオンプレミスのデプロイメントオプションを提供し、機密性の高い顧客データやコンプライアンス文書が必要な管轄区域内に留まることを保証します。.

ステップ7:AIと自動化を適用してCRMデータをアクションに変える

CRMデータが構造化され、接続されると、AIは次善の行動を推奨し、結果を予測することによって意思決定をサポートすることができます。これにより、生データは、アドバイザーやリスク担当者が即座に行動できる実用的なガイダンスに変わります。.

InvestGlassのAI機能は、以下のようなシグナルを利用して、リードや既存顧客のアップセル機会や維持リスクをスコアリングすることができる:

- Eメールの開封、ポータルへのログイン、ミーティングの頻度を通じて測定されるエンゲージメント・レベル

- ベンチマークおよび顧客の期待に対するポートフォリオのパフォーマンス

- サービスチケットの頻度と解決満足度

- 経済的ニーズの変化を示唆するライフイベント指標

2024年の例では、あるアドバイザリーチームが、ポートフォリオが目標配分から定められた閾値以上乖離している顧客との四半期ごとのレビューの優先順位を決めるために、AIの提案を使っている。このシステムでは、アドバイザーが手作業で確認したであろう、注意を要する47の関係に自動的にフラグが立てられ、大幅な遅延が発生した。.

ワークフローの自動化は、定量的な閾値に基づいてタスク、リマインダー、承認を調整することにより、これらの機能を拡張する。ポートフォリオのドローダウンが許容限度を超えると、システムはレビュー・タスクを作成する。フィー・カバレッジ・レシオが最低値を下回ると、口座管理者はアラートを受け取る。こうした自動化された対応により、組織全体で一貫したビジネス・ルールの適用が保証される。.

財務上の意思決定にAIを使用する場合、説明可能性が重要となる。アドバイザーやリスクオフィサーは、説明責任と規制遵守を維持するために、どのデータポイントが特定の推奨を推進したかを確認する必要がある。InvestGlassは、AIのスコアリング要素に透明性を提供し、必要な場合に推奨を説明し正当化することを可能にします。.

より良い財務判断のためのCRMデータ戦略の導入

このセクションでは、2024年に開始し、6~12ヶ月以内に意思決定への測定可能な影響を確認したい企業のための実践的なロードマップを提供します。このアプローチは、複雑さを管理し、各段階で価値を実証するために、意図的に段階的に行われている。.

フェーズ1:ディスカバリーとデータ監査(1~4週目) CRM、ポートフォリオ、財務システム全体の現在のデータ品質を評価する。顧客データのギャップ、一貫性のないフィールド定義、統合要件を特定する。より良いデータがもたらすであろう現在の意思決定プロセスを文書化する。.

第2段階:主要システムの統合(第5週~第12週) CRMをコア・バンキング、ポートフォリオ管理、会計プラットフォームと接続する。自動化されたデータフローと検証ルーチンを確立する。可能な限り手作業によるデータ入力を排除する。.

第3段階:意思決定ダッシュボードの展開(第13週~第20週) 顧客収益性、製品マージン、パイプライン予測ダッシュボードの導入。財務チームとフロントオフィスチームに対し、その解釈と使用方法をトレーニングする。スプレッドシートベースの分析をCRMベースのレポーティングに置き換え始める。.

フェーズ4:AIとオートメーション入門(第21週~第30週) 顧客維持リスクとアップセル機会のスコアリングモデルの導入ビジネスルールに基づく自動アラートとタスク管理を導入する。初期結果に基づいてモデルを改良.

企業は、測定可能な目標を3~5個設定し、進捗状況を追跡する必要がある:

- 収益予測の精度を6ヶ月以内に15%向上させる

- 手作業によるスプレッドシートの照合を月20時間削減

- 60%から95%に増加した顧客収益性の可視化

- 規制報告書の作成時間を30%短縮

InvestGlassのプロジェクトは通常、次のことから始まる。 デジタル・オンボーディング とKYCを統合することで、データの質と一貫性が即座に改善されます。この基盤から、企業はポートフォリオ・ダッシュボード、マーケティング・オートメーション、リスク・ワークフローへと拡大していく。この一連の流れにより、各段階が前段階の検証済みデータの上に構築されることが保証される。.

2026年以降を見据えた場合、顧客からの期待や規制要件はますます高まることを認識する必要があります。今日構築された強固なCRM基盤は、新たなデータソースの導入、高度なアナリティクスの採用、新たなコンプライアンスへの対応など、迅速な適応を可能にします。.

なぜInvestGlassでCRM主導の財務判断を行うのか?

InvestGlassはスイスのソブリンCRM、ポートフォリオ管理、顧客ポータルプラットフォームです。金融用に適応された一般的なCRMプラットフォームとは異なり、InvestGlassは銀行、資産管理、保険のワークフローのために一から設計されました。.

より良い財務判断のための具体的な強みは以下の通り:

- 統合されたデジタル・オンボーディングとKYC:文書管理と適性評価を組み込んだ、初日からの完全な顧客ファイル

- ポートフォリオ報告:CRMの顧客レコードに接続されたリアルタイムのポートフォリオ・ビューにより、真のリレーションシップ・レベルの収益性分析が可能になります。

- マーケティングオートメーション:人口統計だけでなく、財務的特徴に基づいて顧客をターゲットとするキャンペーン管理

- ワークフローの自動化:財務しきい値やリスク指標に基づいてタスク、アラート、承認をトリガーするビジネスルール

- クライアントポータル:顧客エンゲージメントを高めながら管理負担を軽減するセルフサービスアクセス

InvestGlassはスイスでホスティングされ、またオンプレミスでの展開も可能で、スイスのデータ保護法、GDPR、銀行やアセットマネージャーの内部データレジデンシーポリシーをサポートします。これは、多くの金融機関がクラウドベースのCRMソフトウェアの採用を妨げる懸念に対処するものです。.

典型的な顧客には、プライベートバンク、外部資産運用会社、ファミリーオフィス、保険会社、フィンテック企業などが含まれ、顧客ライフサイクル全体にわたって顧客との関係を管理するための統合ツールを必要としている。このような企業は、複数のシステムを管理するよりも、CRM、コンプライアンス、ポートフォリオ機能を1つの環境に統合した方がメリットが大きい。.

Salesforce Financial Services Cloud、HubSpot、Microsoft Dynamics 365のような競合他社がCRM機能を提供する一方で、InvestGlassは規制機関が必要とするスイスの主権と目的に合わせて構築された金融サービス機能を提供する。このプラットフォームは、金融業界で求められるデータ・セキュリティとコンプライアンス基準を維持しながら、顧客エンゲージメントを強化することを可能にします。.

既存の財務データやCRMデータをどのように意思決定グレードのダッシュボードやワークフローに統合できるかをお知りになりたい場合、InvestGlassは特定のユースケースやデータ環境に合わせたデモンストレーションを提供しています。.

よくあるご質問

金融機関がより良い意思決定のためにCRMデータの活用を開始するまでの期間

ほとんどの銀行やウェルス・マネージャーは、収益予測や顧客収益性分析のような焦点を絞ったパイロットから始めれば、60日から90日以内に最初の意思決定の改善を見ることができる。このスケジュールには通常、2週間のデータアセスメント、4~6週間の基幹システムとの統合スプリント、財務およびフロントオフィスチームへの短期トレーニングフェーズが含まれます。InvestGlassのプロジェクトは、既存のコア・バンキング業務を中断することなく、この段階的アプローチに従うことができ、企業は範囲を拡大する前に価値を実証することができます。.

CRM内部でどのような財務指標を追跡すべきか

主な指標には、リレーションシップ・レベルの収益、顧客一人当たりのサービス・コスト、運用資産、純新規資金、フィー・カバレッジ・レシオ、プロダクト・レベルのマージンなどがある。各指標は、ダッシュボードが一貫性を保ち、長期にわたって監査可能であるように、特定のCRMフィールドおよびデータソースにマッピングされるべきである。顧客セグメントごとの利益のような複合的な指標は、CRMのエンゲージメント・データと会計インプットの両方を必要とし、有意義な財務報告のためにシステム統合が重要である理由を示している。.

CRMプラットフォームに機密性の高い財務データを保存しても安全ですか?

規制機関にとって、安全性はCRMプロバイダーのセキュリティアーキテクチャ、ホスティング場所、データ暗号化、アクセスコントロールに依存します。InvestGlassはスイスのデータセンターまたはオンプレミスでのホスティングを提供し、銀行やウェルスマネジメントのニーズに合わせて設計された役割ベースのアクセスや監査証跡を備えています。InvestGlassのプラットフォームは、FINMA回覧やGDPRなどのフレームワークと整合しており、コンプライアンスやリスク担当者に機密データ保護に関して必要な保証を提供します。.

中小アドバイザリーファームはCRM主導の財務決定から本当に利益を得ることができるのか?

独立した資産運用会社や小規模の顧問ブティックは、構造化された CRM データが、手作業のスプレッドシートや個人の記憶をシステマティックなプロセスに置き換えることで、より大きな利益を得ることができます。10人以下の顧問チームは、InvestGlassを使用して顧客ファイルを一元化し、経常収益を追跡し、顧客とのやり取りを監視し、専任のアナリストなしでキャッシュフローを予測することができます。クラウドベースのアクセスと事前設定されたテンプレートは、大規模な社内ITチームの必要性を減らし、エンタープライズグレードの機能を小規模の会社でも利用できるようにします。.

CRMデータは規制当局の審査や監査にどのように役立つか

規制当局は、完全な顧客ファイル、アドバイスの明確な記録、適合性とKYCチェックの透明性のある証拠をますます求めています。InvestGlassのような統合CRMは、オンボーディングフォーム、リスクプロファイル、投資提案、顧客フィードバック、対話メモをタイムスタンプやユーザー属性とともに保存します。この構造化された履歴データは、監査への迅速な対応を可能にし、規制当局の検査時の運用リスクを軽減し、貴社が顧客関係やコンプライアンス義務を管理するための強固なビジネスプロセスを有していることを証明します。.