Creazione di una Neobank da zero

Costruitelo con InvestGlass!

Il mondo sta cambiando e così anche i modi in cui costruiamo le banche digitali. La nuova tendenza dei servizi bancari online, la neo-banca, è cresciuta in modo esponenziale negli ultimi anni. Questo articolo vi illustrerà alcuni dei segreti per creare una neo-banca da zero. Tratteremo di tutto, dal tipo di software necessario al prezzo dei servizi.

La nuova start up beneficerà di bancario come fornitori di servizi finanziari’ approccio plug and play.

1. Che cos'è una neobanca rispetto a una banca tradizionale?

Rispetto alle banche tradizionali, le neobanche rappresentano uno spostamento verso servizi finanziari digital-first, enfatizzando l'esperienza dell'utente e l'accessibilità rispetto al modello bancario tradizionale con filiali fisiche e una più ampia gamma di prodotti bancari e di prestito. A differenza delle banche tradizionali, che operano con licenze bancarie proprie e offrono una gamma completa di servizi finanziari, tra cui conti di risparmio, prestiti e conti correnti attraverso canali fisici e online, le neobanche operano principalmente online e spesso si affidano a partnership con istituzioni finanziarie consolidate per fornire i loro servizi. Questa distinzione consente alle neobanche di offrire servizi innovativi come i prestiti personali, il trading e la consulenza sui mutui, senza la necessità di un'assistenza tecnica. necessità di una presenza fisica o di una propria licenza bancaria. Tuttavia, il panorama normativo delle neobanche varia in modo significativo da un Paese all'altro.

In alcune regioni, le neobanche possono operare sotto una “licenza bancaria ombrello” fornita da un istituto finanziario partner, semplificando l'ingresso nel settore bancario. Al contrario, altri Paesi possono richiedere alle neobanche un processo normativo più complesso per offrire determinati servizi finanziari, influenzando i loro modelli di business e la gamma di servizi che possono fornire. Questa differenza evidenzia l'importanza di comprendere i contesti normativi nazionali specifici per le neobanche, in quanto influiscono direttamente sulle loro capacità operative, sui servizi che possono offrire e sulle loro strategie di crescita. Esempi di neobanche come WeBank by Tencent, Yolt e Moven illustrano la portata globale e i diversi approcci del settore neobancario, che riflettono le diverse dinamiche normative e di mercato nei vari Paesi.

2. Perché creare una propria banca potrebbe essere vantaggioso per voi - avete bisogno di una licenza bancaria?

Non è necessaria una licenza di panificazione completa per avviare il vostro neo banca sfidante. È possibile creare il vostro digitale banca senza una propria licenza bancaria. La maggior parte delle challenger bank ha iniziato con semplici sistemi bancari di base e una licenza ombrello. La licenza ombrello è una licenza condivisa con una banca tradizionale.

Una licenza bancaria può essere estremamente costosa e lunga da ottenere. Trovare il giusto partner bancario o istituto finanziario può essere un modo semplice per avviare la propria attività.

Per l'emissione delle carte, nella maggior parte dei Paesi si trovano fornitori locali che producono carte prepagate e offrono anche un'infrastruttura tecnologica e strumenti di reporting.

3. Creare una neobanca da zero di quale prodotto avete bisogno con le infrastrutture bancarie tradizionali?

L'obiettivo è quello di essere uno sportello unico. La costruzione del digitale comincerà con strumenti digitali come un CRM e il modulo digitale di onboarding del cliente e un buon strumento di marketing digitale per gestire in modo efficiente i canali di distribuzione. È necessario disporre di un potente CRM perché è fondamentale per raccogliere i dati dei clienti futuri.

Il resto è architettura componibile. È fondamentale che il vostro neo fornitore di servizi bancari offre un processo di apertura del conto digitale alla velocità della luce. Dovreste anche esaminare le soluzioni di elaborazione dei pagamenti e Bonifica KYC. Il team di InvestGlass è lieto di condividere con voi le nostre conoscenze.

4. Cose da considerare prima di aprire una banca digitale (sicurezza, commissioni, tassi di interesse)

Quando si considera il lancio di un banca digitale, Per garantire il successo dell'impresa, è necessario valutare diversi fattori critici oltre al finanziamento iniziale. La sicurezza, le commissioni e i tassi di interesse sono fondamentali, ma anche l'utilizzo di strategie di crescita innovative e la differenziazione dalle banche tradizionali giocano un ruolo cruciale.

La sicurezza è una pietra miliare per le banche digitali e richiede investimenti in solide misure di cybersecurity e soluzioni di cloud computing per proteggere i dati dei clienti e le transazioni finanziarie. Una piattaforma bancaria digitale sicura non solo crea fiducia negli utenti, ma è anche conforme ai severi requisiti normativi. L'implementazione di crittografia avanzata, autenticazione a più fattori e monitoraggio continuo può contribuire a mitigare i rischi e a salvaguardare l'ecosistema delle soluzioni di digital banking.

In termini di commissioni e tassi di interesse, la competitività dei prezzi è fondamentale per attrarre e fidelizzare i clienti. Le banche digitali hanno il vantaggio di avere costi operativi più bassi grazie all'assenza di filiali fisiche, il che consente loro di offrire tassi più interessanti su conti di risparmio e prestiti, nonché strutture di commissioni più basse o nulle per la gestione del conto e le transazioni. Modelli di prezzo trasparenti e una comunicazione chiara sulle commissioni e sui vantaggi possono aumentare la soddisfazione e la fedeltà dei clienti.

Il growth hacking rappresenta una via non convenzionale per l'acquisizione di clienti e la visibilità del marchio. Impiegando strategie creative e a basso costo per ‘hackerare’ la crescita rapida - come campagne di marketing virale, impegno sui social media e sfruttamento degli analytics per offerte mirate - il digitale banche possono ottenere una crescita significativa senza le ingenti spese di marketing tipiche delle banche tradizionali.

Inoltre, mentre le banche digitali operano intrinsecamente online, considerare l'integrazione di touchpoint fisici o esperienze pop-up può arricchire la relazione con il cliente, offrendo interazioni tangibili in un mondo prevalentemente virtuale. Questo approccio ibrido può vedere le banche tradizionali rivolgersi a un pubblico più ampio, compresi coloro che possono ancora apprezzare interazioni bancarie occasionali di persona.

La differenziazione delle neo-banche rispetto alle banche tradizionali e ai sistemi legacy è fondamentale. Questo obiettivo può essere raggiunto concentrandosi sul percorso e sull'esperienza del cliente, dall'apertura del conto alla gestione quotidiana e oltre. Caratteristiche come la consulenza finanziaria personalizzata, la perfetta integrazione con le app di pagamento e di gestione finanziaria e i prodotti innovativi adattati alle esigenze specifiche dei clienti possono distinguere una banca digitale. L'enfasi sull'esperienza dell'utente, con un design dell'app pulito e intuitivo e un servizio clienti reattivo, distingue ulteriormente le banche digitali dalle loro controparti tradizionali.

In conclusione, il lancio di una banca digitale richiede un approccio multiforme, che si concentri non solo sugli aspetti fondamentali della sicurezza, delle commissioni e dei tassi di interesse, ma anche su strategie di crescita innovative, sull'esperienza del cliente e sul potenziale dei modelli di servizio ibridi digitali-fisici. Affrontando queste aree, le nuove banche digitali possono posizionarsi per il successo nel competitivo panorama dei servizi finanziari.

5. Procedura per l'apertura di un conto presso la neobanca di vostra scelta e per iniziare a operare

1. Ricerca e scelta della Neobank giusta

La fase iniziale prevede una ricerca approfondita per identificare un'app neobank di alto livello, che si allinei alle vostre esigenze finanziarie o al vostro modello di business. Considerate fattori come la gamma di servizi bancari e finanziari offerti, la conformità normativa, le misure di sicurezza, l'interfaccia utente dell'app neobank e la qualità del servizio clienti. Esaminate le recensioni, confrontate le caratteristiche e assicuratevi che la neobank si rivolga alla nicchia di mercato o al segmento poco servito che siete interessati a servire con la vostra start-up.

2. Contatto e consultazione iniziali

Rivolgetevi allo sviluppo della neobanca o a una società di consulenza esperta nello sviluppo di banche digitali per una consulenza iniziale. Questa conversazione dovrebbe concentrarsi sulla comprensione dei prerequisiti per l'apertura di un conto, dei tipi di conti e servizi disponibili e di qualsiasi considerazione specifica sul modello di business per coloro che intendono entrare nello spazio neobancario. Sfruttate questa opportunità per ottenere informazioni sull'ambiente normativo e su come orientarvi senza una licenza bancaria tradizionale.

3. Onboarding e verifica dell'identità

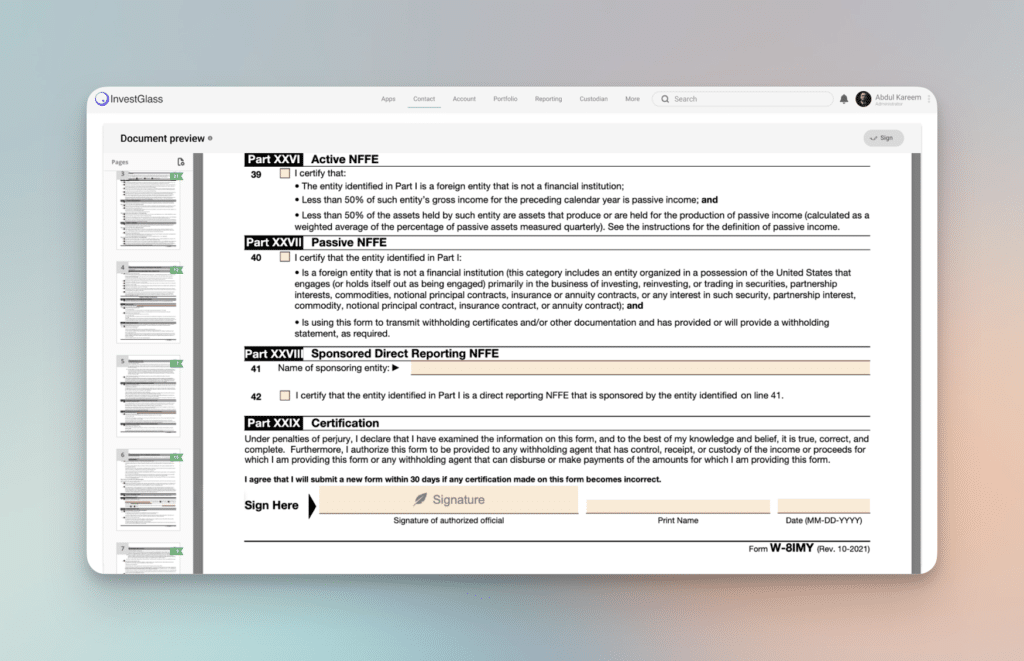

Le neobanche offrono in genere un sistema onboarding digitale che comprende la verifica dell'identità. Questa fase è fondamentale per la conformità alle normative e per la protezione dalle frodi. Preparatevi a fornire la documentazione necessaria, che può includere un documento d'identità rilasciato dal governo, una prova di indirizzo e, in alcuni casi, ulteriori verifiche per i conti aziendali. Il processo si avvale di tecnologie avanzate, come la verifica biometrica e i controlli guidati dall'intelligenza artificiale, per garantire sicurezza ed efficienza.

4. Esplorare le funzioni e i servizi pre-integrati

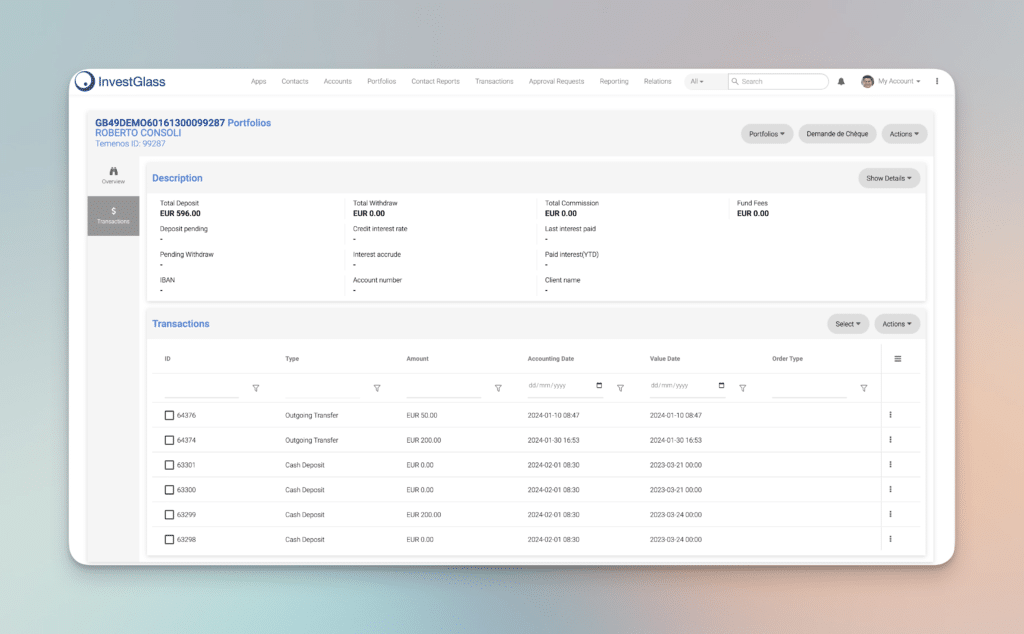

Una volta impostato il conto, prendetevi il tempo necessario per esplorare le funzionalità e i servizi pre-integrati offerti dalla vostra neobank. Tra questi, le funzionalità dell'app di mobile banking, le soluzioni di elaborazione dei pagamenti, gli strumenti di gestione del conto e altro ancora. Per coloro che intendono creare una propria neobanca, la comprensione di queste caratteristiche è fondamentale per identificare ciò che si desidera incorporare nella propria soluzione di digital banking. Servizi come Investglass offrono una suite di strumenti progettati per i moderni servizi finanziari, dai sistemi CRM ai controlli di conformità automatizzati.

5. Personalizzazione dell'esperienza bancaria

Personalizzare l'esperienza bancaria impostando le preferenze del conto, esplorando ulteriori prodotti finanziari e integrando servizi di terze parti, se necessario. Per gli imprenditori, questa fase consiste nell'immaginare come i clienti interagiranno con la vostra piattaforma neobank. Considerate come potete differenziare la vostra offerta dai servizi bancari tradizionali, concentrandovi sull'esperienza dell'utente, sulla comodità dell'online banking e su prodotti finanziari innovativi.

6. Ambiente normativo Navigazione

Per chi è interessato a lanciare la propria neobanca, orientarsi nel contesto normativo è un passo fondamentale. Chiedere consiglio agli esperti e sfruttare le partnership con altre istituzioni finanziarie per comprendere il panorama. Ciò include la comprensione delle implicazioni delle licenze bancarie, del Regolamento generale sulla protezione dei dati (GDPR) e di altre normative applicabili. Per il successo a lungo termine è fondamentale adattare il proprio modello aziendale in modo che sia conforme a questi requisiti fin dall'inizio.

7. Analisi del mercato e strategia di crescita

Infine, condurre un'accurata analisi di mercato per comprendere la domanda all'interno della vostra nicchia di riferimento o dei segmenti di mercato poco serviti. Sviluppare una strategia di crescita che sfrutti il marketing digitale, l'offerta di prodotti innovativi e l'eccellenza del servizio clienti per attrarre e fidelizzare gli utenti. L'innovazione continua e l'adattamento al feedback dei clienti sono la chiave per far crescere la vostra neobanca a un ritmo più veloce.

L'avvio di una neobanca o il lancio di una propria piattaforma bancaria digitale richiede un approccio strategico, la comprensione del contesto normativo del settore finanziario e l'attenzione a fornire un'esperienza bancaria digitale eccezionale. Seguendo questi passaggi, sia i privati che gli imprenditori possono affrontare il processo in modo più efficace, assicurando una solida base per il personal banking o per una startup software neobank di successo.

Iniziare il viaggio in Neobank

Per lanciare una neobanca, iniziate a definire il vostro modello di business, il pubblico target e la gamma di servizi bancari digitali che intendete offrire. Considerate il panorama competitivo del settore finanziario, concentrandovi su nicchie o segmenti di mercato poco serviti. Assicuratevi che la vostra piattaforma includa le funzionalità essenziali per i moderni servizi finanziari, come l'apertura di un conto corrente senza interruzioni, l'elaborazione sicura dei pagamenti e la gestione efficace dei dati dei clienti.

Collaborate con partner esperti, sia nel settore bancario che in quello fintech o tecnologico, per orientarvi nel complesso contesto normativo e sfruttare la loro esperienza per avviare lo sviluppo di una neobanca. Tenete presente che la creazione di una neobanca è un processo continuo che richiede un'innovazione continua, la conformità alle normative e l'impegno a fornire esperienze bancarie digitali eccezionali.

In conclusione, la creazione di una neobanca da zero è un'impresa impegnativa ma gratificante che rappresenta il futuro del settore finanziario. Concentrandosi sull'innovazione digitale, sull'esperienza del cliente e sulla conformità normativa, gli imprenditori possono creare banche digitali di successo che sfidano i modelli bancari tradizionali e soddisfano le esigenze in evoluzione dei consumatori di oggi.

InvestGlass può aiutarvi a costruire più velocemente una neobanca o qualsiasi altra istituzione finanziaria con servizi bancari collegati

InvestGlass è un potente strumento digitale svizzero progettato per semplificare la creazione e l'operatività delle neobanche, offrendo una suite di funzionalità in grado di accelerare in modo significativo i costi e il processo di sviluppo dell'applicazione neobancaria. Sfruttando InvestGlass, gli imprenditori possono costruire una neobanca più velocemente utilizzando la sua piattaforma integrata per il CRM (Customer Relationship Management), l'automazione delle vendite e l'onboarding digitale, tra le altre funzionalità. Ecco come InvestGlass facilita il rapido sviluppo di una neobanca:

1. CRM e Onboarding dei clienti

InvestGlass offre un solido sistema CRM su misura per i servizi finanziari. Questo sistema consente alle neobanche di gestire in modo efficiente le relazioni con i clienti, dal contatto iniziale alla gestione continua del conto. La piattaforma automatizza il processo di onboarding digitale, consentendo ai clienti di aprire nuovi conti bancari senza problemi. Ciò include la raccolta dei documenti necessari, la verifica dell'identità e la garanzia di conformità ai requisiti normativi, il tutto in modo semplice e snello.

2. Conformità automatizzata e KYC

La conformità agli standard normativi e ai requisiti Know Your Customer (KYC) è fondamentale per le neobanche. InvestGlass automatizza questi processi, riducendo il rischio di errori umani e assicurando che la neobanca aderisca alle leggi e ai regolamenti applicabili. L'automazione comprende controlli e bilanci in tempo reale, che avvisano la neobanca di eventuali discrepanze o problemi da affrontare, accelerando così il processo di conformità e rendendolo più affidabile.

3. Automazione delle vendite e marketing digitale

Gli strumenti di automazione delle vendite e di marketing digitale di InvestGlass consentono alle neobanche di raggiungere in modo più efficace il proprio pubblico di riferimento. La piattaforma offre funzionalità per marketing via e-mail, gestione delle campagne e generazione di lead, il tutto integrato nel CRM. Ciò consente alle neobanche di adattare le proprie attività di marketing a specifici segmenti di clientela, di migliorare il coinvolgimento e di stimolare la crescita, riducendo al contempo l'impegno manuale richiesto per queste attività.

4. Prodotti e servizi finanziari personalizzabili

La piattaforma offre strumenti per creare e gestire un'ampia gamma di prodotti e servizi finanziari, dai conti di risparmio ai prestiti e alle opzioni di investimento. Questa flessibilità consente alle neobanche di adattare rapidamente la propria offerta per soddisfare le esigenze in evoluzione dei clienti e del mercato, senza la necessità di un ampio sviluppo backend.

5. Integrazione con servizi di terze parti

InvestGlass supporta l'integrazione con diversi servizi di terze parti, tra cui processori di pagamento, software bancari e altre soluzioni fintech. Questa interoperabilità consente alle neobanche di espandere il proprio ecosistema, offrendo ai clienti una gamma completa di servizi e riducendo al minimo i tempi e i costi di sviluppo.

6. Scalabilità e sicurezza

Con la crescita delle neobanche, la necessità di una piattaforma scalabile e sicura diventa fondamentale. InvestGlass è stata progettata per scalare insieme all'azienda, per accogliere un numero crescente di clienti e transazioni senza compromettere le prestazioni o la sicurezza. Le solide misure di sicurezza della piattaforma garantiscono la protezione dei dati dei clienti, in linea con l'esigenza della neobanca di creare fiducia e di rispettare le normative sulla protezione dei dati.

In sintesi, InvestGlass offre una piattaforma completa e integrata che risponde alle principali esigenze operative, di conformità e di marketing delle neobanche. Le sue funzioni avanzate di automazione dei processi, unite alla capacità di personalizzare e distribuire rapidamente prodotti e servizi finanziari, ne fanno uno strumento prezioso per chiunque voglia entrare nello spazio neobancario in modo efficiente ed efficace.