Salve el mundo y diga no a la incorporación en papel

La incorporación digital está sustituyendo cada vez más a los procesos tradicionales basados en papel en el sector bancario, lo que se traduce en importantes reducciones de costes y una mayor eficiencia. La implantación del onboarding digital puede reducir los costes de captación de clientes de 1.000 millones de euros a 1.000 millones de euros al año. $280 a $120, y, en los años siguientes, a $19 para la banca minorista; para la banca de empresas, los costes pueden disminuir de $4.000 a $1.200. Además, los bancos han experimentado un 20% aumento de las adquisiciones de clientes y un 15% de reducción de los costes asociados tras adoptar procesos de incorporación totalmente digitales.

Este cambio no sólo aumenta la eficiencia operativa, sino que también mejora la satisfacción del cliente al permitir un acceso más rápido y cómodo a los servicios bancarios. Una vez que los clientes se incorporan digitalmente, pueden pasar sin problemas a ser usuarios del sistema de gestión de relaciones con los clientes (CRM) del banco. Esta integración permite ofrecer portales de clientes personalizados, facilita la corrección de las operaciones de CSC y admite requisitos de incorporación adicionales, como la carga de documentos de identificación y comprobantes de domicilio.

Adoptar la incorporación digital no sólo moderniza la experiencia bancaria, sino que también permite a las entidades satisfacer mejor las cambiantes expectativas de los clientes y las exigencias normativas.

Con el software CRM, los empleados pueden personalizar la solución de incorporación e influir en el proceso de incorporación. El onboarding de los empleados también puede mejorar las capacidades de la empresa al permitir la flexibilidad del equipo de recursos humanos con una gestión eficiente del talento en las contrataciones.

Servicios financieros digitales con InvestGlass

En InvestGlass, ofrecemos una solución CRM todo en uno que incorpora un completo proceso de incorporación. Nuestros clientes pueden elegir entre incorporación digital, o una combinación de ambos, aunque el uso del papel aumente la carga de trabajo manual. Podemos dividir el onboarding digital en tres etapas principales. En primer lugar, el cliente debe rellenar uno o varios formularios para introducir correctamente sus datos en el sistema. En segundo lugar, lanzamos procesos de aprobación y realizamos verificaciones de identidad. Por último, es posible que tengamos que realizar correcciones de KYC en una fase posterior.

Recopilación de información

Podemos presentar la invitación a recopilar datos de varias maneras en función de la experiencia de usuario deseada. Los bancos deben digitalizarse sus formularios de incorporación, que luego pueden enviarse a clientes potenciales concretos. Puede compartir estos formularios a través del correo electrónico o incrustar formularios de firma sencillos en su sitio web. Si los clientes potenciales ya disponen de un portal de clientes, dependiendo de la política de privacidad de la organización, los formularios pueden compartirse directamente a través del portal. Los clientes potenciales rellenan la información y los archivos necesarios a través de los formularios, y usted recibe una notificación cuando han completado el proceso.

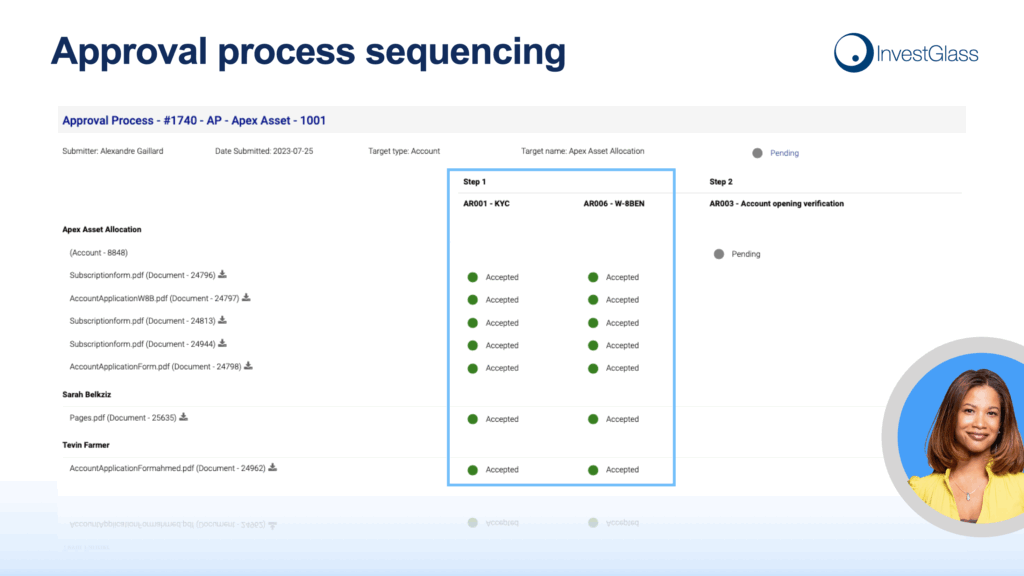

Aprobación y verificación

El onboarding digital pretende simplificar la adopción por parte de los clientes de la decisión de aceptar o rechazar a dicho cliente potencial. Las empresas también desean verificar la identidad de los prospectos y comprobar sus nombres en las listas AML y de alerta. Para verificar a los individuos y a las personas que rellenan los formularios, puede utilizar una variedad de socios de InvestGlass, desde comprobaciones AML hasta verificación de identidad por reconocimiento facial. Estas comprobaciones pueden automatizarse o lanzarse manualmente en función de sus necesidades. Una vez que un cliente potencial está categorizado, por ejemplo, riesgo bajo, riesgo medio o individuo PEP, puede lanzar (de nuevo automáticamente o no) un proceso de aprobación. El proceso de aprobación permite aceptar o rechazar prospectos en función de sus respuestas, nivel de riesgo, etc. Usted establece las reglas del juego.

Conozca a su cliente - “KYC” remediation

Tras aceptar a un cliente potencial, puede crear un acceso a un portal de clientes, iniciar la comunicación, compartir documentos, generar propuestas de inversión y utilizar todas las funciones y productos de la solución para establecer relaciones sólidas y duraderas. Y lo que es más importante, puede crear marketing automatización y desarrollar fácilmente procesos de remediación KYC. Por ejemplo, puede que desee establecer una comprobación de corrección de KYC si un usuario cambia de dirección, nacionalidad o estado civil. La corrección KYC consiste en comprobar la información de los clientes. Normalmente se realiza de forma puntual o en eventos especiales. A través de InvestGlass, la remediación puede notificarse en cualquier dispositivo, y los formularios de remediación pueden compartirse por correo electrónico o a través del portal del cliente. Obviamente, las formas tradicionales, como las llamadas telefónicas o las reuniones en persona, siguen siendo factibles, ¡pero queremos convertirnos en digitales!

No olvide que el cliente es humano.

Centrémonos en los trucos y consejos a la hora de incorporar clientes potenciales. Tanto si es un banco challenger o una ya establecida, podrían despertar su interés.

- La organización lo es todo. Al configurar los formularios y el proceso de incorporación, asegúrese de que el flujo de trabajo y cada paso sean claros y completos.

- Seguir siendo sencillo y rápido. No debe pedir a un cliente potencial que rellene un formulario durante más de 10 minutos.

- Incorporación generalizada. Para mantener el compromiso de su cliente potencial, distribuya su proceso en varios pasos o etapas.

- Establecer expectativas y objetivos claros. Esto le ayudará a evaluar las métricas y la calidad de su incorporación. De este modo, podrá maximizar la captación de clientes.

- Obtenga opiniones con regularidad. Permita que sus prospectos y clientes le envíen comentarios para mejorar sus flujos de trabajo.

Salve el mundo y diga no a la incorporación en papel

Adopte la incorporación digital y espere un aumento de 80% en sus tasas de retención. Sin embargo, vigile de cerca su proceso, ya que 60% de los clientes abandonaron el onboarding digital el año pasado por múltiples razones, como la complejidad, la duración, etc. Así que prepárese si usted es un banco digital, Corredor de bolsa, banco minorista o IFA, ¡es su turno para dejar de usar papel!

Comience su prueba gratuita de InvestGlass digital onboarding

Digital Onboarding con InvestGlass - Preguntas frecuentes

1. ¿Qué es el onboarding digital en banca?

La incorporación digital sustituye los procesos tradicionales basados en papel por formularios en línea, comprobaciones de identidad y aprobaciones. Con InvestGlass, los bancos pueden agilizar la incorporación de clientes, reducir costes y mejorar la eficiencia.

2. ¿Cuánto pueden ahorrar los bancos con la incorporación digital?

Los bancos minoristas pueden reducir los costes de captación de clientes de $280 a tan solo $19 en los años siguientes. Los costes de la banca corporativa pueden bajar de $4.000 a $1.200. InvestGlass proporciona las herramientas para conseguir estos ahorros con flujos de trabajo automatizados.

3. ¿Cómo mejora la incorporación digital la satisfacción del cliente?

Ofrece un acceso más rápido y cómodo a los servicios. Con InvestGlass, los clientes potenciales rellenan formularios en línea, verifican su identidad de forma segura y obtienen acceso instantáneo a portales de clientes personalizados.

4. ¿Cuáles son las etapas de la integración digital de InvestGlass?

El proceso incluye tres pasos:

- Recogida de información mediante formularios.

- Aprobación y verificación de la identidad.

- Corrección continua de KYC.

Así se crea un viaje completo, conforme a las normas y fácil de usar.

5. ¿Cómo gestiona InvestGlass la verificación de identidad?

InvestGlass se integra con socios de confianza para realizar comprobaciones AML, reconocimiento facial y verificación de identidad. Estas comprobaciones pueden ser automatizadas o manuales, y ayudan a las entidades a clasificar a los clientes potenciales como de riesgo bajo, medio o alto.

6. ¿Qué es la remediación KYC y cómo la gestiona InvestGlass?

La remediación KYC es el proceso de actualizar y volver a comprobar los datos del cliente después de cambios como actualizaciones de dirección o nacionalidad. Con InvestGlass, la corrección puede activarse automáticamente y gestionarse a través de formularios, portales de clientes o notificaciones.

7. ¿Se puede personalizar la incorporación digital?

Sí. Los empleados pueden utilizar InvestGlass CRM para diseñar flujos de trabajo de incorporación a medida, adaptando formularios, reglas de aprobación y métodos de comunicación para satisfacer las necesidades de la organización y las expectativas de los clientes.

8. ¿Cuáles son las mejores prácticas para una incorporación eficaz?

InvestGlass recomienda que los formularios sean breves, que la incorporación se divida en pasos claros, que se establezcan objetivos cuantificables y que se recojan comentarios. Estas prácticas reducen las tasas de abandono y mejoran la captación de clientes.

9. ¿Por qué deberían los bancos dejar de utilizar el papel en la contratación?

La contratación en papel es lenta, costosa y propensa a errores. La incorporación digital con InvestGlass reduce la carga de trabajo manual, disminuye los costes operativos y mejora las tasas de retención hasta en un 80%.

10. ¿Cómo puede mi organización empezar a utilizar la integración digital de InvestGlass?

Puede activar el onboarding digital directamente desde InvestGlass CRM. Elija entre flujos de trabajo totalmente digitales, basados en papel o híbridos, e inicie hoy mismo su prueba gratuita de InvestGlass para modernizar su proceso de incorporación.