¿Es rentable ser propietario de un banco? Un análisis en profundidad

Ser propietario de un banco puede ser muy rentable. Los bancos generan ingresos a través de préstamos, comisiones e inversiones. La rentabilidad depende de las condiciones económicas, la normativa y los costes. Este artículo analiza hasta qué punto es rentable ser propietario de un banco y qué influye en esos beneficios.

Principales conclusiones

La rentabilidad de los bancos procede principalmente del margen neto de intereses, las comisiones por servicios y las tasas de intercambio, que en conjunto contribuyen a obtener importantes beneficios en el sector bancario estadounidense.

Comprender la estructura de costes, incluidos los costes operativos y de infraestructura, es esencial para analizar los resultados financieros y el potencial de rentabilidad de un banco.

Los efectos de la normativa, como los requisitos de capital y los costes de cumplimiento, son significativos. afectar al banco rentabilidad y las estrategias operativas, lo que exige una gestión cuidadosa para maximizar los rendimientos.

Entender la rentabilidad bancaria

Los bancos desempeñan un papel crucial en el sistema financiero al permitir a los clientes modificar el calendario de sus flujos de caja. Para entender los beneficios de los bancos hay que saber cómo generan ingresos. Los bancos obtienen beneficios de varias fuentes: comisiones, margen de interés neto y tasas de intercambio. El mercado bancario estadounidense es uno de los más rentables del mundo. Cada año, los bancos de este sector generan beneficios que ascienden a cientos de miles de millones.

La rentabilidad va más allá de ganar dinero; permite a los bancos crear colchones de riesgo, invertir en proyectos a largo plazo y devolver valor a los accionistas. Mantener la rentabilidad en el futuro implica tener una visión clara, inversiones a largo plazo y una sólida base de capital. Esta rentabilidad es un indicador de rendimiento crítico para los bancos de propiedad privada.

Margen de interés neto

El margen de interés neto, una medida fundamental de la rentabilidad bancaria, se calcula como la diferencia entre los ingresos obtenidos de los préstamos y los intereses pagados por los depósitos. Los bancos se benefician de este margen cobrando tipos de interés más altos por los préstamos que los que pagan a los depositantes. Las fluctuaciones de los tipos de interés pueden afectar significativamente a los beneficios de un banco, ya que los cambios pueden alterar los costes de los préstamos y el rendimiento de los mismos.

Normalmente, el aumento de los tipos de interés mejora los beneficios al ampliar esta diferencia, lo que influye directamente en los márgenes de beneficios y los resultados financieros.

Tasas de servicio

Otra fuente de ingresos vital para los bancos son las comisiones por servicios. Los bancos suelen imponer diversas comisiones por mantenimiento de cuenta, transacciones y servicios bancarios adicionales para aumentar la rentabilidad. Desde las comisiones de las tarjetas de crédito hasta las de los cajeros automáticos, estos cargos se acumulan para formar una parte significativa de los ingresos de las cuentas bancarias.

Cobrar comisiones por los servicios permite a los bancos cubrir los gastos de funcionamiento y los costes de infraestructura, garantizando unos resultados financieros sostenibles.

Tasas de intercambio

Las tasas de intercambio son otra fuente importante de ingresos para los bancos. Estas tasas las pagan los bancos de los comerciantes a los bancos de los consumidores cuando se producen transacciones con tarjeta. Este sistema permite a los bancos obtener beneficios de cada transacción realizada con sus tarjetas de crédito o débito emitidas. Al cobrar estas tasas, los bancos pueden generar ingresos sustanciales, lo que contribuye aún más a su rentabilidad global.

Fuentes de ingresos en la banca

Los bancos son instituciones financieras que generan ingresos por diversos medios. Una de las principales fuentes de ingresos es el cobro de intereses sobre los préstamos, que repercute significativamente en la rentabilidad del banco. Además, los bancos obtienen ingresos de las actividades de inversión y gestión de patrimonios servicios, diversificando sus fuentes de ingresos.

La banca de reserva fraccionaria amplía la rentabilidad al permitir a los bancos prestar una parte de los depósitos, aunque introduce riesgos de liquidez. Los servicios de gestión de patrimonios, incluidos el asesoramiento financiero y la gestión de inversiones, también aumentan la rentabilidad al atraer a clientes que buscan servicios financieros completos.

Intereses del préstamo

Los intereses de los préstamos son una de las principales fuentes de ingresos de los bancos e influyen significativamente en la rentabilidad global. Diferentes tipos de préstamos, como hipotecas, préstamos personales y préstamos para automóviles, contribuyen a este flujo de ingresos. Cobrando intereses por estos préstamos, los bancos pueden generar ingresos constantes, lo que es crucial para mantener un modelo de negocio rentable.

Ingresos de las inversiones

Los bancos también generan ingresos mediante inversiones en mercados de capitales y valores. Invirtiendo en mercados de capitales y fondos de inversión, las instituciones financieras pueden complementar sus ingresos. Así es como los bancos ganan dinero.

Diversificar las fuentes de ingresos mediante inversiones es esencial para que los bancos reduzcan el riesgo y aumenten la rentabilidad.

Servicios de gestión patrimonial

La prestación de servicios de asesoramiento y gestión de patrimonios contribuye significativamente a la rentabilidad global de un banco. Ofrecer asesoramiento en materia de inversión y gestión de carteras ayuda a los bancos a atraer a clientes de alto poder adquisitivo y a ofrecer soluciones financieras a medida.

Estos servicios aumentan los ingresos por comisiones y contribuyen a optimizar las relaciones con los clientes, lo que en última instancia aumenta los beneficios.

Estructura de costes de los bancos

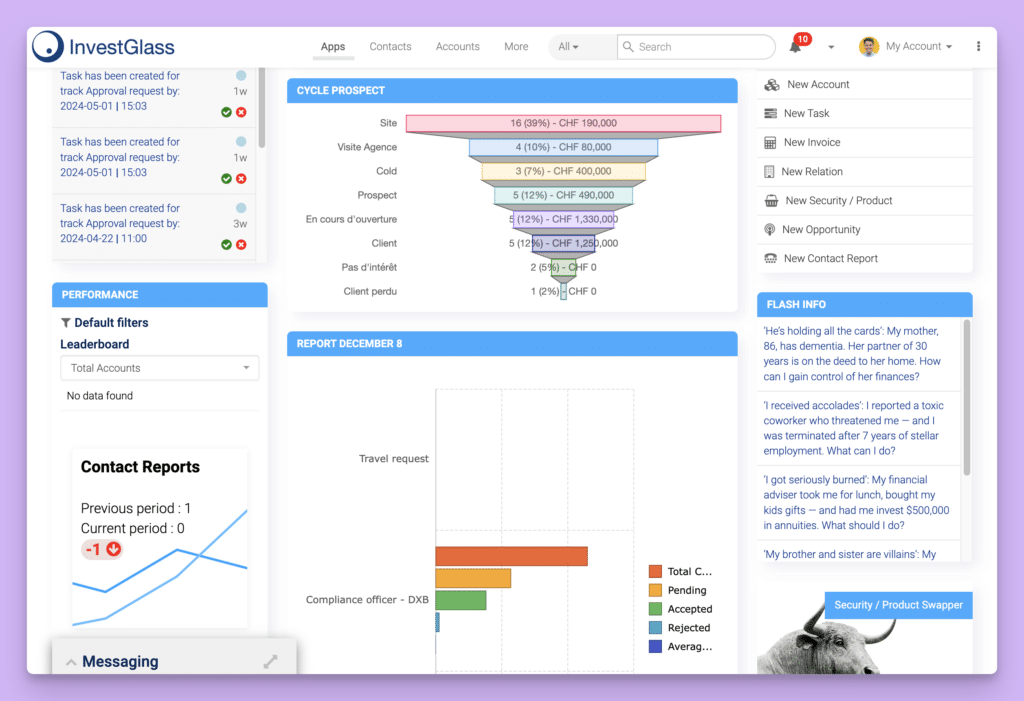

InvestGlass dashbaord

Comprender la estructura de costes de los bancos es crucial para analizar su rentabilidad. Los bancos incurren en gastos operativos fijos que no varían significativamente con el importe del préstamo, lo que hace que los préstamos más pequeños sean menos rentables. Estos gastos se clasifican en costes de intereses y costes no de intereses; los primeros incluyen costes operativos como salarios y tecnología.

La estructura general de costes influye significativamente en la rentabilidad, especialmente en relación con los gastos operativos y de infraestructura.

Gastos de explotación

Los costes de personal suelen constituir la mayor parte de los gastos de explotación de un banco. La remuneración del personal, incluidos salarios y prestaciones, representa un porcentaje significativo de los costes totales. Además, el mantenimiento de las sucursales y las inversiones en tecnología contribuyen decisivamente a los gastos de explotación.

Gestionar estos costes es vital para mantener los márgenes de beneficio y el rendimiento financiero general.

Costes de infraestructura

El mantenimiento de sucursales físicas y plataformas digitales genera importantes costes de infraestructura para los bancos. Estos costes incluyen el alquiler, los servicios públicos y el mantenimiento de las sucursales físicas. La apertura de una sucursal con todos los servicios puede costar aproximadamente 1,4 millones de PTT, y los gastos de explotación anuales rondan 1,4 millones de PTT por sucursal.

Estos gastos pueden afectar significativamente a la rentabilidad de un banco.

Gestión de riesgos

Las estrategias eficaces de gestión de riesgos son esenciales para los bancos para minimizar las pérdidas potenciales asociadas al riesgo de crédito. Gestionar el riesgo de crédito y garantizar el cumplimiento de la normativa implican costes significativos que afectan a la estabilidad financiera general. Estos gastos son cruciales para mantener una base de capital saneada y protegerse frente a posibles impagos de préstamos.

Impacto normativo e impacto de la IA en la rentabilidad

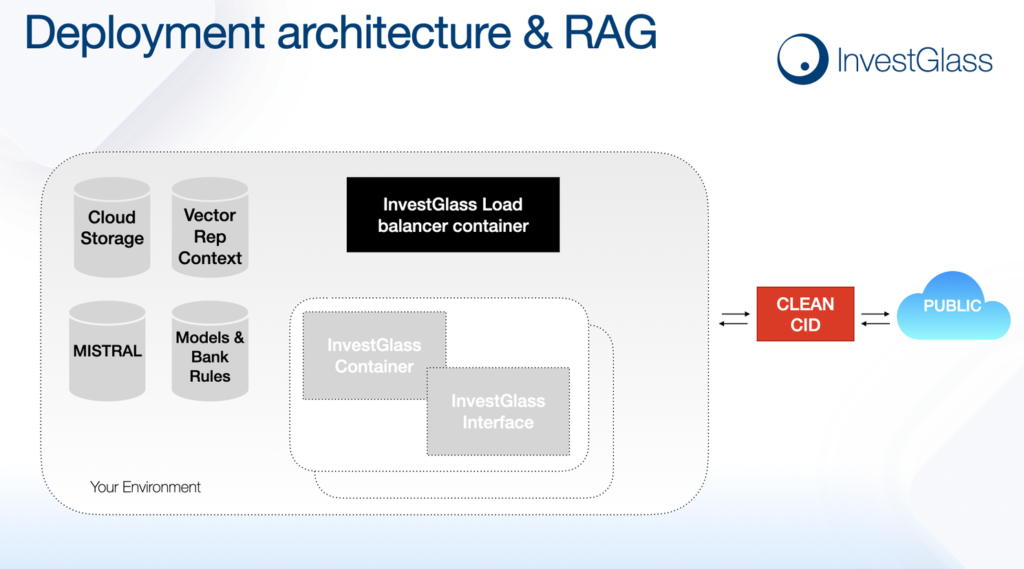

InvestGlass - Prepárate para la IA

Los requisitos reglamentarios tienen un impacto significativo en la rentabilidad de los bancos. Los requisitos mínimos de capital dictan la cantidad de fondos que los bancos deben mantener a mano, lo que afecta a su capacidad de préstamo. Desde la crisis financiera mundial, los bancos están mejor capitalizados y tienen más liquidez gracias a la mejora de la regulación y la supervisión. Sin embargo, el aumento del escrutinio normativo puede tensar la rentabilidad al añadir costes de cumplimiento y gestión de riesgos.

Ser propietario de un banco requiere un profundo conocimiento del sector de los servicios financieros y un compromiso con el cumplimiento continuo de la normativa.

Requisitos de capital

Los organismos reguladores suelen imponer requisitos mínimos de capital que influyen en la capacidad de los bancos para distribuir beneficios. La puesta en marcha de un banco requiere un desembolso inicial de capital sustancial, a menudo millonario, para satisfacer estas necesidades normativas y operativas. Los futuros propietarios de bancos suelen necesitar entre $12 millones y $20 millones para la inversión inicial de capital.

Costes de cumplimiento

El cumplimiento de las normas reglamentarias suele acarrear importantes gastos financieros para los bancos, que pueden reducir sus márgenes de beneficio. Estos costes de cumplimiento disminuyen los márgenes de beneficio y pueden crear retos operativos que obliguen a ajustar las estrategias de los bancos.

Las nuevas normativas pueden imponer costes adicionales e influir en la rentabilidad de los bancos.

Banca de Reserva Fraccionaria

La banca de reserva fraccionaria permite a los bancos prestar más que sus reservas reales, influyendo en la liquidez global. Esta práctica puede amplificar la rentabilidad, pero también introduce riesgos de liquidez.

Comprender la dinámica de la banca de reserva fraccionaria ayuda a las instituciones financieras a gestionar sus fondos y mantener la rentabilidad al tiempo que cumplen los requisitos reglamentarios.

Los grandes bancos aprovechan sus amplios recursos y el fuerte reconocimiento de su marca para dominar el mercado. En cambio, los bancos pequeños suelen competir ofreciendo servicios personalizados adaptados a las necesidades de cada cliente. Los bancos comunitarios establecen sólidas relaciones en sus comunidades locales, mejorando fidelización de clientes.

Los bancos en línea han captado cada vez más cuota de mercado ofreciendo comisiones más bajas y tipos de interés más altos en depósitos y atractivas cuentas de ahorro.

Factores económicos

Los tipos de interés son fundamentales para la rentabilidad de los bancos. Cuando los tipos de interés suben, los bancos pueden ganar más con los préstamos en comparación con lo que pagan de intereses a los depositantes, aumentando así la rentabilidad.

Los ciclos económicos y las variaciones de los tipos de interés desempeñan un papel crucial en la determinación de los beneficios de los bancos y repercuten directamente en sus resultados financieros.

Avances tecnológicos

Integración de tecnologías avanzadas como la IA en las operaciones bancarias es crucial para seguir siendo competitivos. IA mejora los procesos de gestión de riesgos al permitir a los bancos evaluar mejor riesgos de crédito y gestionar los impagos.

El sector bancario está experimentando cambios significativos debido a la transformación digital y a las innovaciones de las empresas fintech, que están remodelando los modelos bancarios tradicionales y mejorando la eficiencia y la prestación de servicios.

Métricas de rentabilidad e indicadores de resultados

La rentabilidad de los bancos puede evaluarse a través de diversas métricas, como el margen de interés neto y las comisiones de servicio. Entre las principales métricas de rentabilidad de los bancos se encuentran el rendimiento de los activos (ROA), el rendimiento de los fondos propios (ROE) y el ratio de eficiencia. Los bancos pueden alcanzar casi 100% de beneficios brutos y mantener márgenes netos en torno a 30,89%, lo que los hace sustancialmente más rentables en comparación con muchos otros tipos de negocio.

Rentabilidad de los activos (ROA)

El rendimiento de los activos (ROA) mide el beneficio generado por cada dólar de los activos de un banco, lo que permite realizar comparaciones entre distintas carteras. Indica la eficacia con la que un banco utiliza sus activos para generar beneficios, y se calcula dividiendo los ingresos netos por los activos totales.

Los valores más altos de ROA sugieren un mejor rendimiento y una utilización más eficiente de los activos.

Rentabilidad de los fondos propios (ROE)

La rentabilidad de los fondos propios (ROE) se calcula dividiendo los ingresos netos entre los fondos propios y sirve como indicador de la rentabilidad y eficiencia de un banco. Muestra hasta qué punto un banco genera beneficios a partir de los fondos propios de los accionistas, y los ratios más altos sugieren mejores rendimientos para los inversores.

A finales de 2021 se registró un ROE medio de aproximadamente 14%, lo que refleja una tendencia de recuperación tras los descensos registrados durante la pandemia.

Ratio de eficiencia

El Ratio de Eficiencia refleja los gastos no financieros de un banco como porcentaje de sus ingresos, proporcionando información sobre su eficiencia operativa. Se calcula dividiendo los gastos no financieros por los ingresos totales, y los ratios más bajos indican una mejor gestión de los costes.

Los ratios inferiores a 50% se consideran óptimos para las operaciones bancarias, destacando eficacia operativa.

Retos y riesgos de la banca

Los marcos reguladores están diseñados para aumentar la estabilidad de los bancos, lo que afecta significativamente a sus estrategias de obtención de beneficios. Sin embargo, estos marcos también pueden imponer restricciones que afecten a los márgenes de beneficio. La optimización de los beneficios a corto plazo puede comprometer la resistencia a largo plazo y fomentar la asunción de riesgos.

La crisis financiera mundial ejemplificó cómo las graves recesiones económicas pueden afectar a la rentabilidad de los bancos.

Riesgo de crédito

El riesgo de crédito surge cuando los prestatarios incumplen sus obligaciones de préstamo, lo que repercute en la salud financiera del banco. La principal fuente de riesgo de crédito proviene de la posibilidad de que los prestatarios incumplan sus préstamos, lo que provoca importantes pérdidas financieras para los bancos.

Los altos niveles de impago de los prestatarios pueden socavar la estabilidad financiera general y la rentabilidad.

Riesgo de tipos de interés

Las fluctuaciones de los tipos de interés pueden influir en el margen de intermediación de un banco, afectando así a sus beneficios globales. Estas fluctuaciones repercuten directamente en los márgenes de beneficios, sobre todo a través de las variaciones del margen de intereses. Las variaciones de los tipos de interés pueden perturbar los beneficios de un banco y afectar a su estabilidad financiera global.

Cambios normativos

Los cambios normativos representan un factor crítico que afecta a las operaciones y la rentabilidad general de los bancos. Los requisitos impuestos por entidades como la Reserva Federal y la FDIC afectan directamente a la forma en que los bancos gestionan sus finanzas y su rentabilidad. Los costes del cumplimiento de la normativa imponen una carga financiera significativa, que repercute en los márgenes de beneficio.

Modelo de negocio bancario y eficiencia

El modelo de negocio y la eficiencia de un banco desempeñan un papel crucial a la hora de determinar su rentabilidad. Un modelo de negocio bien diseñado puede ayudar a un banco a maximizar sus ingresos y minimizar sus costes, mientras que la eficiencia operativa le permite prestar servicios de alta calidad a los clientes a un coste menor. Comprender estos elementos es esencial para cualquiera que desee profundizar en los entresijos de la rentabilidad bancaria.

Impacto de los distintos modelos de negocio

Los distintos modelos de negocio pueden influir significativamente en la rentabilidad de un banco. Por ejemplo, un banco centrado en la banca minorista tendrá un planteamiento diferente al de uno especializado en banca corporativa. Los bancos minoristas suelen tener una mayor red de sucursales y cajeros automáticos y ofrecen una amplia gama de servicios bancarios al consumidor, como tarjetas de crédito, préstamos personales y cuentas de ahorro. Este modelo se basa en gran medida en atraer a una amplia base de clientes y generar ingresos a través de las comisiones de servicio y el margen de interés neto.

Por otro lado, los bancos corporativos pueden operar con una red más pequeña de sucursales pero ofrecer servicios especializados como la gestión de efectivo, financiación comercial, y préstamos a gran escala. Estos bancos se centran en establecer relaciones con las empresas y generar ingresos mediante transacciones de mayor valor y soluciones financieras a medida. Cada modelo de negocio tiene sus propias ventajas y retos, y la elección del modelo puede influir significativamente en los márgenes de beneficio y los resultados financieros generales de un banco.

Eficiencia operativa

La eficiencia operativa es otro factor crítico en la rentabilidad de un banco. Un banco que puede prestar servicios de alta calidad a un coste menor será naturalmente más rentable. Los bancos pueden emplear varias estrategias para mejorar su eficiencia operativa. Invertir en tecnología es una de ellas; mediante la adopción de software bancario avanzado y plataformas digitales, los bancos pueden agilizar sus procesos y reducir los costes de mano de obra.

Además, los bancos pueden mejorar la eficiencia optimizando sus procesos internos. Esto podría implicar la reingeniería de los flujos de trabajo para eliminar redundancias, automatizar tareas rutinarias y aplicar las mejores prácticas en la gestión de proyectos. Subcontratar funciones no esenciales, como el soporte informático o la gestión de proyectos. atención al cliente, también puede ayudar a los bancos a centrarse en sus actividades empresariales principales, reduciendo al mismo tiempo los costes operativos.

Al centrarse tanto en un modelo de negocio sólido como en la eficiencia operativa, los bancos pueden mejorar su rentabilidad y garantizar el éxito a largo plazo en el competitivo sector bancario.

Nuevas tendencias en tecnología financiera

En el sector bancario está experimentando una importante transformación, impulsadas por las nuevas tendencias de la tecnología financiera. Estas tendencias están reconfigurando el funcionamiento de los bancos y creando nuevas oportunidades para mejorar la eficiencia y la rentabilidad. Mantenerse al día de estos avances es crucial para los bancos que quieran seguir siendo competitivos e innovadores.

Innovaciones fintech

Las innovaciones fintech, como los pagos móviles y blockchain, están revolucionando la forma en que los bancos prestan servicios a sus clientes. Los pagos móviles, por ejemplo, permiten a los clientes realizar transacciones utilizando sus teléfonos inteligentes, eliminando la necesidad de visitar una sucursal o un cajero automático. Esta comodidad no solo aumenta la satisfacción del cliente, sino que también reduce los costes operativos asociados al mantenimiento de sucursales físicas.

La tecnología blockchain, un sistema de contabilidad distribuida, ofrece un procesamiento de transacciones seguro y transparente. Aprovechando blockchain, los bancos pueden reducir el riesgo de fraude, agilizar los procesos de liquidación y reducir los costes de transacción. Esta tecnología es especialmente beneficiosa para los pagos transfronterizos y la financiación del comercio, donde los métodos tradicionales suelen ser lentos y caros.

Inteligencia artificial (IA) y el aprendizaje automático también están haciendo importantes incursiones en el sector bancario. La IA puede analizar grandes cantidades de datos de clientes para ofrecer asesoramiento financiero personalizado y recomendaciones de productos, mejorar el compromiso de los clientes y satisfacción. Los algoritmos de aprendizaje automático pueden detectar patrones de transacciones inusuales, ayudando a los bancos a prevenir el fraude y gestionar el riesgo de forma más eficaz.

En general, estas tendencias emergentes de la tecnología financiera están creando nuevas vías para que los bancos mejoren su eficiencia operativa y su rentabilidad. Adoptando estas innovaciones, los bancos pueden ofrecer mejores servicios a sus clientes, reducir costes y mantenerse a la cabeza del sector bancario, en rápida evolución.

Implantación de InvestGlass en Credit Agricole Next Bank

InvestGlass, el CRM suizo

Credit Agricole Next Banco

En un movimiento estratégico destinado a transformar la experiencia del cliente y automatizar las operaciones internas, Crédit Agricole Next Bank desplegó su nueva plataforma de gestión de prospectos y CRM en marzo de 2024. Este lanzamiento supone un paso importante en la digitalización de la banca minorista.

Maxime Charton, Director Adjunto de Desarrollo, está al frente de esta iniciativa y expresa su satisfacción por el éxito de la implantación de esta nueva herramienta de automatización. “El despliegue de InvestGlass en Next Bank de Crédit Agricole representa mucho más que una mejora técnica; es una transformación cultural que permite al banco seguir innovando y mejorando sus recorridos digitales al servicio de sus clientes”, declara Maxime Charton.

El mensaje adecuado en el momento oportuno, gracias a los viajes personalizados

La elección de InvestGlass como solución de gestión de clientes potenciales responde a un importante reto al que se enfrentaba Crédit Agricole Next Bank: responder eficazmente a las necesidades de una base de clientes en crecimiento gestionando al mismo tiempo una importante diversidad lingüística entre empleados y clientes, que hablan más de cuatro idiomas diferentes. La flexibilidad y las capacidades de automatización de InvestGlass fueron decisivas para ofrecer una respuesta adaptada a este imponente flujo de nuevos clientes, garantizando al mismo tiempo un servicio personalizado y eficaz.

La digitalización de la gestión de prospectos: la plataforma InvestGlass como columna vertebral

Las herramientas de programación de citas, automatización del flujo de prospectos y mailing integradas en InvestGlass fueron cruciales para lograr este objetivo. Permitieron al banco gestionar sus comunicaciones de forma más ágil y personalizada, independientemente del canal utilizado. “InvestGlass nos permite optimizar nuestra eficacia operativa al tiempo que mejora significativamente la experiencia de nuestros clientes’, añade Stéphane Graeffly, Director de la agencia online.

¿Le conviene ser propietario de un banco?

Ser propietario de un banco puede ofrecer importantes recompensas financieras, pero también conlleva riesgos y responsabilidades sustanciales. Crear un banco es uno de los negocios más lucrativos, dado el potencial de importantes beneficios.

Esta sección ayuda a los lectores a evaluar si ser propietario de un banco es adecuado para ellos.

Compromiso financiero

La creación de un banco requiere un importante desembolso financiero para el capital inicial y los gastos operativos corrientes. Esta inversión, que oscila entre $12 millones y $20 millones, es necesaria para satisfacer las necesidades reglamentarias y operativas.

Recompensas a largo plazo

Ser propietario de un banco puede reportar importantes beneficios a largo plazo, proporcionando seguridad y estabilidad financiera con el paso del tiempo. Aunque la rentabilidad de un banco puede tardar años en materializarse, el potencial de ingresos constantes a través de los intereses de los préstamos y las comisiones lo convierte en una empresa atractiva.

La rentabilidad a largo plazo de un banco puede ofrecer ingresos constantes y la revalorización de los activos, contribuyendo al beneficio global del banco.

Idoneidad personal

Evaluar las aptitudes personales, la experiencia y los objetivos financieros es vital para determinar si ser propietario de un banco es la empresa adecuada. Es necesario evaluar las cualificaciones, como la experiencia financiera y la tolerancia al riesgo, antes de optar a ser propietario de un banco.

Alinear los objetivos financieros personales con las exigencias de la propiedad de un banco puede ayudar a aclarar si esta inversión es viable.

Resumen

En conclusión, ser propietario de un banco puede ser una empresa increíblemente rentable si se gestiona bien. Desde la comprensión de las distintas fuentes de ingresos y la gestión de los costes hasta la navegación por el panorama normativo y la dinámica competitiva, la propiedad de un banco requiere una combinación de perspicacia financiera, planificación estratégica y capacidad de adaptación. Aprovechando estos conocimientos, los propietarios potenciales de bancos pueden tomar decisiones informadas y allanar el camino hacia un futuro rentable en el sector bancario.

Preguntas frecuentes

¿Cómo ganan dinero los bancos?

Los bancos generan ingresos principalmente a través de los intereses devengados por los préstamos, junto con las comisiones de servicio e intercambio. Este modelo les permite sostener y hacer crecer sus operaciones con eficacia.

¿Cuál es el margen de interés neto?

El margen de interés neto es la diferencia entre los ingresos generados por los préstamos y los gastos por intereses asociados a los depósitos. Esta medida financiera clave indica la rentabilidad de un banco a partir de sus actividades de préstamo.

¿Cuáles son los costes significativos para los bancos?

Los costes significativos para los bancos abarcan principalmente los gastos de explotación, los costes de infraestructura y los gastos de gestión de riesgos. Estos gastos son fundamentales para mantener la eficiencia de las operaciones y garantizar la estabilidad financiera.

¿Cómo afectan los requisitos reglamentarios a la rentabilidad de los bancos?

Los requisitos reglamentarios afectan a la rentabilidad bancaria al imponer mandatos de capital y costes de cumplimiento, lo que limita los márgenes de beneficio. Esto exige un cuidadoso equilibrio entre el mantenimiento de las normas reglamentarias y la consecución de resultados financieros.

¿Es una buena inversión ser propietario de un banco?

Ser propietario de un banco puede ser una lucrativa oportunidad de inversión que ofrece sustanciosos beneficios a largo plazo; sin embargo, requiere un compromiso financiero considerable y estrategias eficaces de gestión del riesgo.

Los bancos desempeñan un papel crucial en el sistema financiero al permitir a los clientes modificar el calendario de sus flujos de caja. Para entender los beneficios de los bancos hay que saber cómo generan ingresos. Los bancos obtienen beneficios de varias fuentes: comisiones, margen de interés neto y tasas de intercambio. El mercado bancario estadounidense es uno de los más rentables del mundo. Cada año, los bancos de este sector generan beneficios que ascienden a cientos de miles de millones.

La rentabilidad va más allá de ganar dinero; permite a los bancos crear colchones de riesgo, invertir en proyectos a largo plazo y devolver valor a los accionistas. Mantener la rentabilidad en el futuro implica tener una visión clara, inversiones a largo plazo y una sólida base de capital. Esta rentabilidad es un indicador de rendimiento crítico para los bancos de propiedad privada.

Los bancos desempeñan un papel crucial en el sistema financiero al permitir a los clientes modificar el calendario de sus flujos de caja. Para entender los beneficios de los bancos hay que saber cómo generan ingresos. Los bancos obtienen beneficios de varias fuentes: comisiones, margen de interés neto y tasas de intercambio. El mercado bancario estadounidense es uno de los más rentables del mundo. Cada año, los bancos de este sector generan beneficios que ascienden a cientos de miles de millones.

La rentabilidad va más allá de ganar dinero; permite a los bancos crear colchones de riesgo, invertir en proyectos a largo plazo y devolver valor a los accionistas. Mantener la rentabilidad en el futuro implica tener una visión clara, inversiones a largo plazo y una sólida base de capital. Esta rentabilidad es un indicador de rendimiento crítico para los bancos de propiedad privada.

Los bancos son instituciones financieras que generan ingresos por diversos medios. Una de las principales fuentes de ingresos es el cobro de intereses sobre los préstamos, que repercute significativamente en la rentabilidad del banco. Además, los bancos obtienen ingresos de las actividades de inversión y gestión de patrimonios servicios, diversificando sus fuentes de ingresos.

La banca de reserva fraccionaria amplía la rentabilidad al permitir a los bancos prestar una parte de los depósitos, aunque introduce riesgos de liquidez. Los servicios de gestión de patrimonios, incluidos el asesoramiento financiero y la gestión de inversiones, también aumentan la rentabilidad al atraer a clientes que buscan servicios financieros completos.

Los bancos son instituciones financieras que generan ingresos por diversos medios. Una de las principales fuentes de ingresos es el cobro de intereses sobre los préstamos, que repercute significativamente en la rentabilidad del banco. Además, los bancos obtienen ingresos de las actividades de inversión y gestión de patrimonios servicios, diversificando sus fuentes de ingresos.

La banca de reserva fraccionaria amplía la rentabilidad al permitir a los bancos prestar una parte de los depósitos, aunque introduce riesgos de liquidez. Los servicios de gestión de patrimonios, incluidos el asesoramiento financiero y la gestión de inversiones, también aumentan la rentabilidad al atraer a clientes que buscan servicios financieros completos.