बैंक का स्वामित्व अत्यधिक लाभदायक हो सकता है। बैंक ऋण, शुल्क और निवेश के माध्यम से आय अर्जित करते हैं। लाभप्रदता आर्थिक स्थितियों, नियमों और लागतों पर निर्भर करती है। यह लेख इस बात की पड़ताल करता है कि बैंक का स्वामित्व कितना लाभदायक है और इन लाभों को कौन से कारक प्रभावित करते हैं।.

चाबी छीनना

बैंकों की लाभप्रदता मुख्य रूप से शुद्ध ब्याज मार्जिन, सेवा शुल्क और विनिमय शुल्क से प्राप्त होती है, जो सामूहिक रूप से अमेरिकी बैंकिंग क्षेत्र में पर्याप्त आय में योगदान करते हैं।.

परिचालन और अवसंरचना लागत सहित लागत संरचना को समझना, बैंक के वित्तीय प्रदर्शन और लाभप्रदता क्षमता का विश्लेषण करने के लिए आवश्यक है।.

पूंजी आवश्यकताओं और अनुपालन लागतों जैसे नियामक प्रभावों में काफी अंतर होता है। बैंक को प्रभावित करें लाभप्रदता और परिचालन रणनीतियों के लिए सावधानीपूर्वक प्रबंधन की आवश्यकता होती है ताकि अधिकतम लाभ प्राप्त किया जा सके।.

बैंक की लाभप्रदता को समझना

बैंक ग्राहकों को अपने नकदी प्रवाह के समय को बदलने की सुविधा देकर वित्तीय प्रणाली में महत्वपूर्ण भूमिका निभाते हैं। बैंकों के मुनाफे को समझने के लिए सबसे पहले यह जानना ज़रूरी है कि बैंक आय कैसे अर्जित करते हैं। बैंक कई स्रोतों से लाभ कमाते हैं: शुल्क, शुद्ध ब्याज मार्जिन और विनिमय शुल्क। अमेरिकी बैंकिंग बाजार वैश्विक स्तर पर सबसे अधिक लाभदायक बाजारों में से एक है। इस क्षेत्र के बैंक हर साल अरबों डॉलर का मुनाफा कमाते हैं। लाभप्रदता केवल पैसा कमाने तक ही सीमित नहीं है; यह बैंकों को जोखिम से बचाव के उपाय करने, दीर्घकालिक परियोजनाओं में निवेश करने और शेयरधारकों को लाभ पहुंचाने में सक्षम बनाती है। भविष्य में लाभप्रदता बनाए रखने के लिए एक स्पष्ट दृष्टिकोण, दीर्घकालिक निवेश और एक मजबूत पूंजी आधार का होना आवश्यक है। यह लाभप्रदता निजी स्वामित्व वाले बैंकों के लिए एक महत्वपूर्ण प्रदर्शन संकेतक के रूप में कार्य करती है।.

शुद्ध ब्याज मार्जिन

शुद्ध ब्याज मार्जिन, जो बैंक की लाभप्रदता का एक मूलभूत मापक है, ऋण से अर्जित आय और जमा पर दिए गए ब्याज के बीच के अंतर के रूप में गणना की जाती है। बैंक जमाकर्ताओं को दिए जाने वाले ब्याज की तुलना में ऋण पर अधिक ब्याज दर वसूल कर इस मार्जिन से लाभ कमाते हैं। ब्याज दरों में उतार-चढ़ाव बैंक की आय को काफी हद तक प्रभावित कर सकता है, क्योंकि परिवर्तन उधार लेने की लागत और ऋण प्रतिफल को बदल सकते हैं। आमतौर पर, बढ़ती ब्याज दरें इस अंतर को बढ़ाकर आय को बढ़ाती हैं, जिससे लाभ मार्जिन और वित्तीय प्रदर्शन सीधे प्रभावित होते हैं।.

सेवा शुल्क

बैंकों के लिए राजस्व का एक अन्य महत्वपूर्ण स्रोत सेवा शुल्क है। बैंक अक्सर लाभप्रदता बढ़ाने के लिए खाता रखरखाव, लेनदेन और अन्य बैंकिंग सेवाओं के लिए विभिन्न शुल्क लगाते हैं। क्रेडिट कार्ड शुल्क से लेकर एटीएम शुल्क तक, ये शुल्क बैंक खाते के राजस्व का एक महत्वपूर्ण हिस्सा बन जाते हैं। सेवाओं के लिए शुल्क लगाने से बैंकों को परिचालन खर्च और बुनियादी ढांचे की लागत को कवर करने में मदद मिलती है, जिससे उनकी वित्तीय स्थिति स्थिर बनी रहती है।.

विनिमय शुल्क

विनिमय शुल्क बैंकों के लिए राजस्व का एक और महत्वपूर्ण स्रोत है। कार्ड से लेन-देन होने पर ये शुल्क व्यापारियों के बैंकों द्वारा उपभोक्ताओं के बैंकों को भुगतान किए जाते हैं। यह प्रणाली बैंकों को उनके द्वारा जारी किए गए क्रेडिट या डेबिट कार्डों से किए गए प्रत्येक लेन-देन से लाभ कमाने की अनुमति देती है। इन शुल्कों को वसूल कर बैंक पर्याप्त आय अर्जित कर सकते हैं, जिससे उनकी समग्र लाभप्रदता में और वृद्धि होती है।.

बैंकिंग में राजस्व के स्रोत

बैंक वित्तीय संस्थान हैं जो विभिन्न माध्यमों से आय अर्जित करते हैं। राजस्व का एक प्रमुख स्रोत ऋणों पर ब्याज वसूलना है, जो बैंक की लाभप्रदता को काफी हद तक प्रभावित करता है। इसके अतिरिक्त, बैंक निवेश गतिविधियों से भी आय प्राप्त करते हैं। धन प्रबंधन वित्तीय सेवाओं के माध्यम से राजस्व स्रोतों में विविधता लाना। आंशिक आरक्षित बैंकिंग जमा राशि के एक हिस्से को उधार देने की अनुमति देकर लाभप्रदता को बढ़ाती है, हालांकि इससे तरलता जोखिम उत्पन्न होते हैं। वित्तीय परामर्श और निवेश प्रबंधन सहित धन प्रबंधन सेवाएं भी व्यापक वित्तीय सेवाओं की तलाश करने वाले ग्राहकों को आकर्षित करके लाभप्रदता को बढ़ाती हैं।.

ऋण ब्याज

ऋणों पर मिलने वाला ब्याज बैंकों के लिए आय का एक प्रमुख स्रोत है, जो उनकी समग्र लाभप्रदता को काफी हद तक प्रभावित करता है। विभिन्न प्रकार के ऋण, जैसे कि बंधक ऋण, व्यक्तिगत ऋण और वाहन ऋण, इस आय में योगदान करते हैं। इन ऋणों पर ब्याज वसूल कर बैंक स्थिर आय अर्जित कर सकते हैं, जो एक लाभदायक व्यवसाय मॉडल को बनाए रखने के लिए महत्वपूर्ण है।.

निवेश आय

बैंक पूंजी बाजार और प्रतिभूतियों में निवेश के माध्यम से भी आय अर्जित करते हैं। पूंजी बाजार और म्यूचुअल फंड में निवेश करके वित्तीय संस्थान अपनी आय में वृद्धि कर सकते हैं। इसी तरह बैंक धन कमाते हैं। निवेश के माध्यम से राजस्व स्रोतों में विविधता लाना बैंकों के लिए जोखिम कम करने और लाभप्रदता बढ़ाने के लिए आवश्यक है।.

धन प्रबंधन सेवाएं

सलाहकारी और धन प्रबंधन सेवाएं प्रदान करना बैंक की समग्र लाभप्रदता में महत्वपूर्ण योगदान देता है। निवेश सलाह और पोर्टफोलियो प्रबंधन की पेशकश बैंकों को उच्च निवल मूल्य वाले ग्राहकों को आकर्षित करने और उनकी आवश्यकताओं के अनुरूप वित्तीय समाधान प्रदान करने में मदद करती है। इन सेवाओं से शुल्क आय में वृद्धि होती है और ग्राहक संबंधों को बेहतर बनाने में सहायता मिलती है, जिससे अंततः लाभ में वृद्धि होती है।.

बैंकों की लागत संरचना

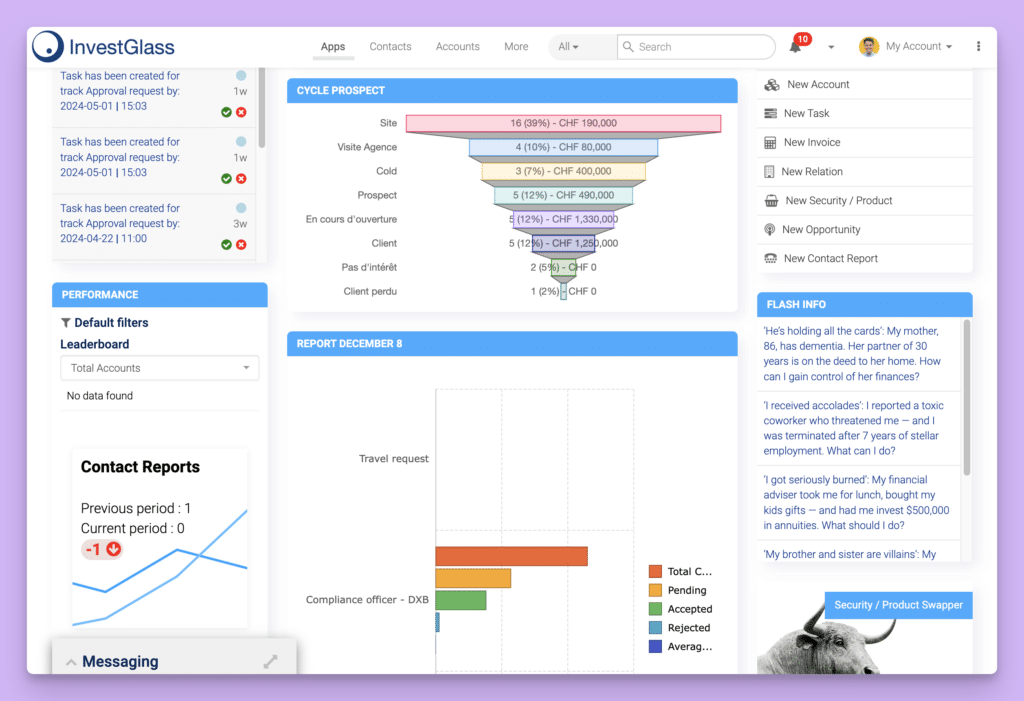

इन्वेस्टग्लास डैशबोर्ड

बैंकों की लाभप्रदता का विश्लेषण करने के लिए उनकी लागत संरचना को समझना अत्यंत महत्वपूर्ण है। बैंकों के निश्चित परिचालन व्यय होते हैं जो ऋण राशि के साथ महत्वपूर्ण रूप से परिवर्तित नहीं होते हैं, जिससे छोटे ऋण कम लाभदायक होते हैं। इन व्ययों को ब्याज और गैर-ब्याज लागतों में वर्गीकृत किया जाता है, जिसमें गैर-ब्याज व्ययों में वेतन और प्रौद्योगिकी जैसी परिचालन लागतें शामिल होती हैं। समग्र लागत संरचना लाभप्रदता को महत्वपूर्ण रूप से प्रभावित करती है, विशेष रूप से परिचालन और अवसंरचना व्ययों के संबंध में।.

परिचालन खर्च

आम तौर पर, बैंक के परिचालन खर्चों में कर्मचारियों पर होने वाला खर्च सबसे बड़ा हिस्सा होता है। वेतन और भत्तों सहित कर्मचारियों का मुआवजा कुल लागत का एक महत्वपूर्ण प्रतिशत होता है। इसके अलावा, शाखाओं के रखरखाव और प्रौद्योगिकी में निवेश भी परिचालन खर्चों में महत्वपूर्ण योगदान देते हैं। लाभ मार्जिन और समग्र वित्तीय प्रदर्शन को बनाए रखने के लिए इन लागतों का प्रबंधन अत्यंत महत्वपूर्ण है।.

बुनियादी ढांचे की लागत

बैंकों को भौतिक शाखाओं और डिजिटल प्लेटफॉर्मों को बनाए रखने के लिए बुनियादी ढांचे पर काफी खर्च करना पड़ता है। इन खर्चों में किराया, बिजली-पानी और शाखाओं का रखरखाव शामिल है। एक पूर्ण सेवा शाखा स्थापित करने में लगभग 1.5 मिलियन ट्रिलियन डॉलर का खर्च आ सकता है, और प्रति शाखा वार्षिक परिचालन खर्च लगभग 1.5 मिलियन डॉलर तक पहुंच सकता है। ये खर्च बैंक की लाभप्रदता पर महत्वपूर्ण प्रभाव डाल सकते हैं।.

जोखिम प्रबंधन

बैंकों के लिए प्रभावी जोखिम प्रबंधन रणनीतियाँ आवश्यक हैं। ऋण जोखिम से जुड़े संभावित नुकसानों को कम करने के लिए। ऋण जोखिम का प्रबंधन और नियमों का अनुपालन सुनिश्चित करने में महत्वपूर्ण लागतें शामिल होती हैं जो समग्र वित्तीय स्थिरता को प्रभावित करती हैं। ये खर्च एक स्वस्थ पूंजी आधार बनाए रखने और संभावित ऋण चूक से बचाव के लिए महत्वपूर्ण हैं।.

लाभप्रदता पर विनियामक प्रभाव और एआई का प्रभाव

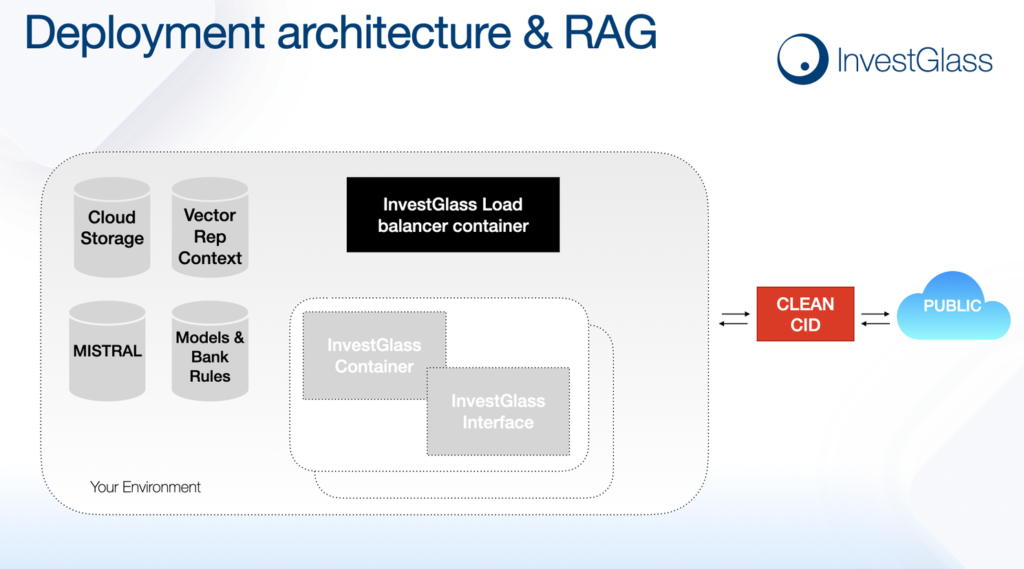

इन्वेस्टग्लास: एआई के लिए तैयार हो जाएं

नियामकीय आवश्यकताओं का बैंकों की लाभप्रदता पर महत्वपूर्ण प्रभाव पड़ता है। न्यूनतम पूंजी आवश्यकताएं बैंकों द्वारा अपने पास रखी जाने वाली धनराशि की मात्रा निर्धारित करती हैं, जिससे उनकी ऋण देने की क्षमता प्रभावित होती है। वैश्विक वित्तीय संकट के बाद से, बेहतर विनियमन और पर्यवेक्षण के कारण बैंकों की पूंजी और तरलता में सुधार हुआ है। हालांकि, नियामकीय जांच में वृद्धि से अनुपालन और जोखिम प्रबंधन लागतों में वृद्धि के कारण लाभप्रदता पर दबाव पड़ सकता है। बैंक का स्वामित्व रखने के लिए वित्तीय सेवा उद्योग की गहरी समझ और निरंतर नियामकीय अनुपालन के प्रति प्रतिबद्धता आवश्यक है।.

पूंजी आवश्यकताएँ

नियामक निकाय आमतौर पर न्यूनतम पूंजी आवश्यकताएं निर्धारित करते हैं जो बैंकों की लाभ वितरण क्षमता को प्रभावित करती हैं। बैंक शुरू करने के लिए इन नियामक और परिचालन आवश्यकताओं को पूरा करने के लिए पर्याप्त प्रारंभिक पूंजी निवेश की आवश्यकता होती है, जो अक्सर लाखों में होता है। भावी बैंक मालिकों को आमतौर पर प्रारंभिक पूंजी निवेश के लिए 14 करोड़ 12 मिलियन से 14 करोड़ 20 मिलियन के बीच की राशि की आवश्यकता होती है।.

अनुपालन लागत

नियामक मानकों का पालन करने से अक्सर बैंकों को काफी वित्तीय खर्च उठाना पड़ता है, जिससे उनके लाभ मार्जिन पर दबाव पड़ सकता है। ये अनुपालन लागतें लाभ मार्जिन को कम करती हैं और परिचालन संबंधी चुनौतियां पैदा कर सकती हैं, जिसके कारण बैंक रणनीतियों में समायोजन आवश्यक हो जाता है। नए नियम अतिरिक्त लागतें लगा सकते हैं और बैंक की लाभप्रदता को प्रभावित कर सकते हैं।.

आंशिक आरक्षित बैंकिंग

आंशिक आरक्षित बैंकिंग बैंकों को उनके वास्तविक भंडार से अधिक उधार देने की अनुमति देती है, जिससे समग्र तरलता प्रभावित होती है। यह प्रथा लाभप्रदता को बढ़ा सकती है, लेकिन तरलता जोखिम भी पैदा करती है। आंशिक आरक्षित बैंकिंग की कार्यप्रणाली को समझना वित्तीय संस्थानों को नियामक आवश्यकताओं का पालन करते हुए अपने धन का प्रबंधन करने और लाभप्रदता बनाए रखने में मदद करता है।.

बड़े बैंक अपने विशाल संसाधनों और मजबूत ब्रांड पहचान का लाभ उठाकर बाजार पर अपना दबदबा कायम करते हैं। इसके विपरीत, छोटे बैंक अक्सर ग्राहकों की व्यक्तिगत जरूरतों के अनुरूप सेवाएं प्रदान करके प्रतिस्पर्धा करते हैं। सामुदायिक बैंक अपने स्थानीय समुदायों के साथ मजबूत संबंध बनाते हैं, जिससे उनकी स्थिति बेहतर होती है। ग्राहकों के प्रति वफादारी.ऑनलाइन बैंकों ने जमा पर कम शुल्क और उच्च ब्याज दरें तथा आकर्षक बचत खाते पेश करके बाजार हिस्सेदारी पर तेजी से कब्जा जमा लिया है।.

आर्थिक कारक

ब्याज दरें बैंकों की लाभप्रदता को प्रभावित करने में महत्वपूर्ण भूमिका निभाती हैं। ब्याज दरों में वृद्धि होने पर, बैंक जमाकर्ताओं को दिए जाने वाले ब्याज की तुलना में ऋण से अधिक आय अर्जित कर सकते हैं, जिससे लाभप्रदता बढ़ती है। आर्थिक चक्र और ब्याज दरों में परिवर्तन बैंकों की आय निर्धारित करने में महत्वपूर्ण भूमिका निभाते हैं और उनके वित्तीय प्रदर्शन को सीधे प्रभावित करते हैं।.

प्रौद्योगिकी प्रगति

घालमेल उन्नत प्रौद्योगिकियां प्रतिस्पर्धा में बने रहने के लिए बैंकिंग कार्यों में एआई का समावेश अत्यंत महत्वपूर्ण है। यह बैंकों को बेहतर आकलन करने की अनुमति देकर जोखिम प्रबंधन प्रक्रियाओं को बढ़ाता है। क्रेडिट जोखिमों का प्रबंधन और चूक का निवारण। डिजिटल परिवर्तन और फिनटेक कंपनियों के नवाचारों के कारण बैंकिंग उद्योग में महत्वपूर्ण बदलाव हो रहे हैं, जो पारंपरिक बैंकिंग मॉडलों को नया रूप दे रहे हैं और बेहतर दक्षता एवं सेवा वितरण की ओर अग्रसर हैं।.

लाभप्रदता मेट्रिक्स और प्रदर्शन संकेतक

बैंकों की लाभप्रदता का आकलन विभिन्न मापदंडों के माध्यम से किया जा सकता है, जिनमें शुद्ध ब्याज मार्जिन और सेवा शुल्क शामिल हैं। बैंकों के लिए प्रमुख लाभप्रदता मापदंडों में परिसंपत्तियों पर प्रतिफल (आरओए), इक्विटी पर प्रतिफल (आरओई) और दक्षता अनुपात शामिल हैं। बैंक लगभग 1001 ट्रिलियन सकल लाभ अर्जित कर सकते हैं और लगभग 30.891 ट्रिलियन का शुद्ध मार्जिन बनाए रख सकते हैं, जिससे वे कई अन्य प्रकार के व्यवसायों की तुलना में काफी अधिक लाभदायक साबित होते हैं।.

परिसंपत्तियों पर प्रतिफल (आरओए)

परिसंपत्तियों पर प्रतिफल (आरओए) बैंक की परिसंपत्तियों के प्रति डॉलर पर उत्पन्न लाभ को मापता है, जिससे विभिन्न पोर्टफोलियो की तुलना करना संभव होता है। यह दर्शाता है कि बैंक लाभ उत्पन्न करने के लिए अपनी परिसंपत्तियों का कितना प्रभावी ढंग से उपयोग करता है। इसकी गणना शुद्ध आय को कुल परिसंपत्तियों से विभाजित करके की जाती है। उच्च आरओए मान बेहतर प्रदर्शन और परिसंपत्तियों के अधिक कुशल उपयोग का संकेत देते हैं।.

इक्विटी पर प्रतिफल (आरओई)

इक्विटी पर प्रतिफल (आरओई) की गणना शुद्ध आय को शेयरधारकों की इक्विटी से विभाजित करके की जाती है, जो बैंक की लाभप्रदता और दक्षता का सूचक है। यह दर्शाता है कि बैंक शेयरधारकों की इक्विटी से कितना लाभ कमाता है, और उच्च अनुपात निवेशकों के लिए बेहतर प्रतिफल का संकेत देता है। 2021 के अंत में लगभग 141 टीपी3 ट्रिलियन का औसत आरओई दर्ज किया गया, जो महामारी के दौरान आई गिरावट के बाद सुधार की प्रवृत्ति को दर्शाता है।.

दक्षता अनुपात

दक्षता अनुपात बैंक के राजस्व के प्रतिशत के रूप में उसके गैर-ब्याज व्यय को दर्शाता है, जिससे उसकी परिचालन दक्षता का पता चलता है। इसकी गणना गैर-ब्याज व्यय को कुल राजस्व से विभाजित करके की जाती है, और कम अनुपात बेहतर लागत प्रबंधन को दर्शाता है। 50% से कम अनुपात बैंक संचालन के लिए इष्टतम माना जाता है, जो बैंक की परिचालन दक्षता को उजागर करता है। प्रभावी परिचालन दक्षता.

बैंकिंग में चुनौतियाँ और जोखिम

नियामक ढाँचे बैंकों की स्थिरता बढ़ाने के लिए बनाए जाते हैं, जिससे उनकी लाभ कमाने की रणनीतियों पर महत्वपूर्ण प्रभाव पड़ता है। हालांकि, ये ढाँचे कुछ ऐसी बाधाएँ भी पैदा कर सकते हैं जो लाभ मार्जिन को प्रभावित करती हैं। अल्पकालिक लाभ अनुकूलन का संभावित नकारात्मक पहलू दीर्घकालिक लचीलेपन को कमजोर कर सकता है और जोखिम लेने को प्रोत्साहित कर सकता है। वैश्विक वित्तीय संकट ने यह स्पष्ट कर दिया कि गंभीर आर्थिक मंदी बैंकों की लाभप्रदता को कैसे प्रभावित कर सकती है।.

क्रेडिट जोखिम

ऋण जोखिम तब उत्पन्न होता है जब उधारकर्ता अपने ऋण दायित्वों को पूरा करने में विफल रहते हैं, जिससे बैंक की वित्तीय स्थिति प्रभावित होती है। ऋण जोखिम का प्राथमिक स्रोत उधारकर्ताओं द्वारा ऋण भुगतान में चूक की संभावना है, जिससे बैंकों को भारी वित्तीय नुकसान हो सकता है। उधारकर्ताओं द्वारा ऋण भुगतान में चूक की उच्च दर समग्र वित्तीय स्थिरता और लाभप्रदता को कमजोर कर सकती है।.

ब्याज दर जोखिम

ब्याज दरों में उतार-चढ़ाव बैंक के शुद्ध ब्याज मार्जिन को प्रभावित कर सकता है, जिससे उसकी समग्र आय पर असर पड़ता है। ये उतार-चढ़ाव सीधे तौर पर लाभ मार्जिन को प्रभावित करते हैं, विशेष रूप से शुद्ध ब्याज आय में बदलाव के माध्यम से। ब्याज दरों में परिवर्तन बैंक की आय को बाधित कर सकता है और उसकी समग्र वित्तीय स्थिरता को प्रभावित कर सकता है।.

नियामक परिवर्तन

नियामकीय परिवर्तन बैंकों के संचालन और समग्र लाभप्रदता को प्रभावित करने वाला एक महत्वपूर्ण कारक है। फेडरल रिजर्व और एफडीआईसी जैसी संस्थाओं द्वारा लागू की गई आवश्यकताएं बैंकों के वित्त प्रबंधन और लाभप्रदता पर सीधा प्रभाव डालती हैं। नियमों का अनुपालन करने की लागत एक महत्वपूर्ण वित्तीय बोझ डालती है, जिससे लाभ मार्जिन प्रभावित होता है।.

बैंक का व्यावसायिक मॉडल और दक्षता

किसी बैंक की लाभप्रदता निर्धारित करने में उसके व्यवसाय मॉडल और कार्यकुशलता की महत्वपूर्ण भूमिका होती है। एक सुव्यवस्थित व्यवसाय मॉडल बैंक को राजस्व बढ़ाने और लागत कम करने में मदद कर सकता है, जबकि परिचालन दक्षता उसे ग्राहकों को कम लागत पर उच्च गुणवत्ता वाली सेवाएं प्रदान करने में सक्षम बनाती है। बैंक की लाभप्रदता की बारीकियों को समझने के इच्छुक किसी भी व्यक्ति के लिए इन तत्वों को समझना आवश्यक है।.

विभिन्न व्यावसायिक मॉडलों का प्रभाव

विभिन्न व्यावसायिक मॉडल किसी बैंक की लाभप्रदता पर महत्वपूर्ण प्रभाव डाल सकते हैं। उदाहरण के लिए, खुदरा बैंकिंग पर ध्यान केंद्रित करने वाले बैंक का दृष्टिकोण कॉर्पोरेट बैंकिंग में विशेषज्ञता रखने वाले बैंक से भिन्न होगा। खुदरा बैंकों के पास आमतौर पर शाखाओं और एटीएम का एक बड़ा नेटवर्क होता है और वे क्रेडिट कार्ड, व्यक्तिगत ऋण और बचत खाते जैसी उपभोक्ता बैंकिंग सेवाओं की एक विस्तृत श्रृंखला प्रदान करते हैं। यह मॉडल बड़े ग्राहक आधार को आकर्षित करने और सेवा शुल्क और शुद्ध ब्याज मार्जिन के माध्यम से आय उत्पन्न करने पर काफी हद तक निर्भर करता है। दूसरी ओर, कॉर्पोरेट बैंक शाखाओं के एक छोटे नेटवर्क के साथ काम कर सकते हैं लेकिन नकदी प्रबंधन जैसी विशेष सेवाएं प्रदान करते हैं।, व्यापार वित्त, छोटे और बड़े पैमाने पर ऋण प्रदान करने वाले बैंक व्यवसायों के साथ संबंध बनाने और उच्च मूल्य के लेन-देन और अनुकूलित वित्तीय समाधानों के माध्यम से राजस्व उत्पन्न करने पर ध्यान केंद्रित करते हैं। प्रत्येक व्यवसाय मॉडल के अपने फायदे और चुनौतियाँ होती हैं, और मॉडल का चुनाव बैंक के लाभ मार्जिन और समग्र वित्तीय प्रदर्शन को महत्वपूर्ण रूप से प्रभावित कर सकता है।.

परिचालन दक्षता

परिचालन दक्षता किसी बैंक की लाभप्रदता का एक अन्य महत्वपूर्ण कारक है। जो बैंक कम लागत पर उच्च गुणवत्ता वाली सेवाएं प्रदान कर सकता है, वह स्वाभाविक रूप से अधिक लाभदायक होगा। बैंक अपनी परिचालन दक्षता बढ़ाने के लिए कई रणनीतियाँ अपना सकते हैं। प्रौद्योगिकी में निवेश करना ऐसी ही एक रणनीति है; उन्नत बैंकिंग सॉफ़्टवेयर और डिजिटल प्लेटफ़ॉर्म को अपनाकर, बैंक अपनी प्रक्रियाओं को सुव्यवस्थित कर सकते हैं और मैन्युअल श्रम लागत को कम कर सकते हैं। इसके अतिरिक्त, बैंक अपनी आंतरिक प्रक्रियाओं को अनुकूलित करके दक्षता में सुधार कर सकते हैं। इसमें अनावश्यकताओं को दूर करने के लिए कार्यप्रवाहों का पुनर्गठन, नियमित कार्यों का स्वचालन और परियोजना प्रबंधन में सर्वोत्तम प्रथाओं को लागू करना शामिल हो सकता है। गैर-मुख्य कार्यों, जैसे कि आईटी सहायता या ग्राहक सेवा, इससे बैंकों को परिचालन लागत कम करते हुए अपने प्राथमिक व्यावसायिक कार्यों पर ध्यान केंद्रित करने में भी मदद मिल सकती है। एक मजबूत व्यावसायिक मॉडल और परिचालन दक्षता दोनों पर ध्यान केंद्रित करके, बैंक अपनी लाभप्रदता बढ़ा सकते हैं और प्रतिस्पर्धी बैंकिंग उद्योग में दीर्घकालिक सफलता सुनिश्चित कर सकते हैं।.

उभरते वित्तीय प्रौद्योगिकी रुझान

The बैंकिंग उद्योग में एक महत्वपूर्ण परिवर्तन हो रहा है।, वित्तीय प्रौद्योगिकी के उभरते रुझानों से प्रेरित होकर, बैंकों के कामकाज के तरीके में बदलाव आ रहा है और दक्षता एवं लाभप्रदता बढ़ाने के नए अवसर पैदा हो रहे हैं। प्रतिस्पर्धी और नवोन्मेषी बने रहने के इच्छुक बैंकों के लिए इन विकासों से अवगत रहना अत्यंत महत्वपूर्ण है।.

फिनटेक नवाचार

मोबाइल भुगतान और ब्लॉकचेन जैसी फिनटेक नवाचार, बैंकों द्वारा अपने ग्राहकों को सेवाएं प्रदान करने के तरीके में क्रांतिकारी बदलाव ला रहे हैं। उदाहरण के लिए, मोबाइल भुगतान ग्राहकों को अपने स्मार्टफोन का उपयोग करके लेनदेन करने की सुविधा देता है, जिससे उन्हें शाखा या एटीएम जाने की आवश्यकता नहीं रहती। यह सुविधा न केवल ग्राहक संतुष्टि बढ़ाती है, बल्कि भौतिक शाखाओं के रखरखाव से जुड़ी परिचालन लागत को भी कम करती है। ब्लॉकचेन तकनीक, एक वितरित खाता बही प्रणाली, सुरक्षित और पारदर्शी लेनदेन प्रसंस्करण प्रदान करती है। ब्लॉकचेन का लाभ उठाकर, बैंक धोखाधड़ी के जोखिम को कम कर सकते हैं, निपटान प्रक्रियाओं को सुव्यवस्थित कर सकते हैं और लेनदेन लागत को कम कर सकते हैं। यह तकनीक विशेष रूप से सीमा पार भुगतान और व्यापार वित्त के लिए लाभदायक है, जहां पारंपरिक तरीके अक्सर धीमे और महंगे होते हैं।.

कृत्रिम होशियारी कृत्रिम बुद्धिमत्ता (एआई) और मशीन लर्निंग बैंकिंग क्षेत्र में भी महत्वपूर्ण प्रगति कर रही हैं। एआई ग्राहकों के विशाल डेटा का विश्लेषण करके व्यक्तिगत वित्तीय सलाह और उत्पाद अनुशंसाएं प्रदान कर सकती है।, ग्राहक सहभागिता को बढ़ाना और ग्राहकों की संतुष्टि। मशीन लर्निंग एल्गोरिदम असामान्य लेनदेन पैटर्न का पता लगा सकते हैं, जिससे बैंकों को धोखाधड़ी रोकने और जोखिम को अधिक प्रभावी ढंग से प्रबंधित करने में मदद मिलती है। कुल मिलाकर, वित्तीय प्रौद्योगिकी के ये उभरते रुझान बैंकों के लिए अपनी परिचालन दक्षता और लाभप्रदता बढ़ाने के नए रास्ते खोल रहे हैं। इन नवाचारों को अपनाकर, बैंक अपने ग्राहकों को बेहतर सेवाएं प्रदान कर सकते हैं, लागत कम कर सकते हैं और तेजी से विकसित हो रहे बैंकिंग उद्योग में अग्रणी बने रह सकते हैं।.

क्रेडिट एग्रीकोल नेक्स्ट बैंक में इन्वेस्टग्लास का कार्यान्वयन

इन्वेस्टग्लास स्विस सीआरएम

क्रेडिट एग्रीकोल नेक्स्ट बैंक

ग्राहक अनुभव को बेहतर बनाने और आंतरिक प्रक्रियाओं को स्वचालित करने के उद्देश्य से एक रणनीतिक कदम के तहत, क्रेडिट एग्रीकोल नेक्स्ट बैंक ने मार्च 2024 में अपना नया प्रॉस्पेक्ट मैनेजमेंट प्लेटफॉर्म और सीआरएम लॉन्च किया। यह लॉन्च रिटेल बैंकिंग के डिजिटलीकरण में एक महत्वपूर्ण कदम है। विकास उप निदेशक मैक्सिम चार्टन इस पहल में अग्रणी भूमिका निभा रहे हैं और इस नए स्वचालन उपकरण के सफल कार्यान्वयन पर संतोष व्यक्त करते हैं। मैक्सिम चार्टन कहते हैं, "क्रेडिट एग्रीकोल के नेक्स्ट बैंक में इन्वेस्टग्लास का कार्यान्वयन केवल एक तकनीकी सुधार से कहीं अधिक है; यह एक सांस्कृतिक परिवर्तन है जो बैंक को अपने ग्राहकों की सेवा में नवाचार जारी रखने और अपने डिजिटल अनुभवों को बेहतर बनाने में सक्षम बनाता है।".

व्यक्तिगत यात्राओं की बदौलत सही समय पर सही संदेश।

लीड मैनेजमेंट सॉल्यूशन के रूप में इन्वेस्टग्लास का चयन क्रेडिट एग्रीकोल नेक्स्ट बैंक के सामने मौजूद एक बड़ी चुनौती का समाधान है: बढ़ते ग्राहक आधार की जरूरतों को प्रभावी ढंग से पूरा करना और साथ ही कर्मचारियों और ग्राहकों के बीच मौजूद भाषाई विविधता को प्रबंधित करना, जो चार से अधिक विभिन्न भाषाएँ बोलते हैं। इन्वेस्टग्लास की लचीलता और स्वचालन क्षमताएँ नए ग्राहकों के इस भारी प्रवाह के अनुरूप समाधान प्रदान करने और साथ ही व्यक्तिगत और कुशल सेवा सुनिश्चित करने में निर्णायक साबित हुईं।.

संभावित ग्राहकों के प्रबंधन का डिजिटलीकरण: इन्वेस्टग्लास प्लेटफॉर्म एक आधारशिला के रूप में

इस उद्देश्य को प्राप्त करने में इन्वेस्टग्लास में एकीकृत अपॉइंटमेंट शेड्यूलिंग, प्रॉस्पेक्ट फ्लो ऑटोमेशन और मेलिंग टूल्स महत्वपूर्ण थे। इन्होंने बैंक को इस्तेमाल किए गए चैनल की परवाह किए बिना, अपने संचार को अधिक चुस्त और व्यक्तिगत रूप से प्रबंधित करने की अनुमति दी। ऑनलाइन एजेंसी के निदेशक स्टेफेन ग्रेफ्ली कहते हैं, "इन्वेस्टग्लास हमें अपनी परिचालन दक्षता को अनुकूलित करने के साथ-साथ अपने ग्राहकों के अनुभव को बेहतर बनाने में सक्षम बनाता है।".

क्या बैंक का मालिक बनना आपके लिए सही है?

बैंक का मालिक होना आर्थिक रूप से काफी फायदेमंद हो सकता है, लेकिन इसके साथ-साथ इसमें काफी जोखिम और जिम्मेदारियां भी जुड़ी होती हैं। बैंक शुरू करना सबसे लाभदायक व्यवसायों में से एक है, क्योंकि इसमें भारी मुनाफा कमाने की संभावना होती है। यह अनुभाग पाठकों को यह समझने में मदद करता है कि क्या बैंक मालिक बनना उनके लिए उपयुक्त है।.

वित्तीय प्रतिबद्धता

बैंक शुरू करने के लिए प्रारंभिक पूंजी और निरंतर परिचालन खर्चों के लिए पर्याप्त वित्तीय निवेश की आवश्यकता होती है। नियामक और परिचालन संबंधी आवश्यकताओं को पूरा करने के लिए 14 करोड़ 12 लाख से 20 करोड़ 4 करोड़ के बीच का यह निवेश आवश्यक है।.

दीर्घकालिक पुरस्कार

बैंक का स्वामित्व दीर्घकालिक रूप से पर्याप्त लाभ प्रदान कर सकता है, जिससे वित्तीय सुरक्षा और स्थिरता सुनिश्चित होती है। हालांकि बैंक से लाभ प्राप्त करने में वर्षों लग सकते हैं, लेकिन ऋण और शुल्क पर ब्याज के माध्यम से स्थिर आय की संभावना इसे एक आकर्षक उद्यम बनाती है। बैंक की दीर्घकालिक लाभप्रदता स्थिर राजस्व और परिसंपत्ति वृद्धि प्रदान कर सकती है, जो बैंक के समग्र लाभ में योगदान देती है।.

व्यक्तिगत उपयुक्तता

बैंक का मालिक बनना आपके लिए सही निवेश है या नहीं, यह निर्धारित करने के लिए व्यक्तिगत कौशल, अनुभव और वित्तीय लक्ष्यों का आकलन करना अत्यंत महत्वपूर्ण है। बैंक का स्वामित्व लेने से पहले वित्तीय विशेषज्ञता और जोखिम सहनशीलता जैसी योग्यताओं का मूल्यांकन करना आवश्यक है। व्यक्तिगत वित्तीय लक्ष्यों को बैंक के स्वामित्व की आवश्यकताओं के अनुरूप ढालने से यह स्पष्ट करने में मदद मिल सकती है कि यह निवेश व्यवहार्य है या नहीं।.

सारांश

निष्कर्षतः, यदि सही ढंग से प्रबंधित किया जाए तो बैंक का स्वामित्व एक बेहद लाभदायक उद्यम हो सकता है। विभिन्न राजस्व स्रोतों को समझने और लागत प्रबंधन से लेकर नियामक परिदृश्यों और प्रतिस्पर्धी गतिशीलता को समझने तक, सफल बैंक स्वामित्व के लिए वित्तीय सूझबूझ, रणनीतिक योजना और अनुकूलनशीलता का मिश्रण आवश्यक है। इन जानकारियों का लाभ उठाकर, संभावित बैंक मालिक सोच-समझकर निर्णय ले सकते हैं और बैंकिंग उद्योग में एक लाभदायक भविष्य का मार्ग प्रशस्त कर सकते हैं।.

अक्सर पूछे जाने वाले प्रश्नों

बैंक मुख्य रूप से पैसा कैसे कमाते हैं?

बैंक मुख्य रूप से ऋणों पर अर्जित ब्याज, सेवा शुल्क और विनिमय शुल्क के माध्यम से राजस्व प्राप्त करते हैं। यह मॉडल उन्हें अपने संचालन को प्रभावी ढंग से बनाए रखने और विकसित करने में सक्षम बनाता है।.

शुद्ध ब्याज मार्जिन क्या है?

शुद्ध ब्याज मार्जिन, ऋण से प्राप्त आय और जमा पर लगने वाले ब्याज व्यय के बीच का अंतर है। यह महत्वपूर्ण वित्तीय मापदंड किसी बैंक की ऋण देने की गतिविधियों से होने वाले लाभ को दर्शाता है।.

बैंकों के लिए महत्वपूर्ण लागतें क्या हैं?

बैंकों के लिए महत्वपूर्ण लागतों में मुख्य रूप से परिचालन व्यय, बुनियादी ढांचागत लागत और जोखिम प्रबंधन व्यय शामिल हैं। ये व्यय कुशल संचालन बनाए रखने और वित्तीय स्थिरता सुनिश्चित करने के लिए अत्यंत आवश्यक हैं।.

नियामकीय आवश्यकताएं बैंक की लाभप्रदता को कैसे प्रभावित करती हैं?

नियामकीय आवश्यकताएं पूंजी संबंधी अनिवार्यताओं और अनुपालन लागतों को लागू करके बैंकों की लाभप्रदता को प्रभावित करती हैं, जिससे लाभ मार्जिन सीमित हो जाता है। इसलिए, नियामकीय मानकों को बनाए रखने और वित्तीय प्रदर्शन प्राप्त करने के बीच सावधानीपूर्वक संतुलन बनाए रखना आवश्यक है।.

क्या बैंक का मालिक होना एक अच्छा निवेश है?

बैंक का मालिक होना एक आकर्षक निवेश अवसर हो सकता है जो पर्याप्त दीर्घकालिक लाभ प्रदान करता है; हालांकि, इसके लिए काफी वित्तीय प्रतिबद्धता और प्रभावी जोखिम प्रबंधन रणनीतियों की आवश्यकता होती है।.

संबंधित लेख

स्विस सॉवरेन सीआरएम: एआई पर निर्मित।. कार्य करने के लिए तैयार।.

बैंक ग्राहकों को अपने नकदी प्रवाह के समय को बदलने की सुविधा देकर वित्तीय प्रणाली में महत्वपूर्ण भूमिका निभाते हैं। बैंकों के मुनाफे को समझने के लिए सबसे पहले यह जानना ज़रूरी है कि बैंक आय कैसे अर्जित करते हैं। बैंक कई स्रोतों से लाभ कमाते हैं: शुल्क, शुद्ध ब्याज मार्जिन और विनिमय शुल्क। अमेरिकी बैंकिंग बाजार वैश्विक स्तर पर सबसे अधिक लाभदायक बाजारों में से एक है। इस क्षेत्र के बैंक हर साल अरबों डॉलर का मुनाफा कमाते हैं। लाभप्रदता केवल पैसा कमाने तक ही सीमित नहीं है; यह बैंकों को जोखिम से बचाव के उपाय करने, दीर्घकालिक परियोजनाओं में निवेश करने और शेयरधारकों को लाभ पहुंचाने में सक्षम बनाती है। भविष्य में लाभप्रदता बनाए रखने के लिए एक स्पष्ट दृष्टिकोण, दीर्घकालिक निवेश और एक मजबूत पूंजी आधार का होना आवश्यक है। यह लाभप्रदता निजी स्वामित्व वाले बैंकों के लिए एक महत्वपूर्ण प्रदर्शन संकेतक के रूप में कार्य करती है।.

बैंक ग्राहकों को अपने नकदी प्रवाह के समय को बदलने की सुविधा देकर वित्तीय प्रणाली में महत्वपूर्ण भूमिका निभाते हैं। बैंकों के मुनाफे को समझने के लिए सबसे पहले यह जानना ज़रूरी है कि बैंक आय कैसे अर्जित करते हैं। बैंक कई स्रोतों से लाभ कमाते हैं: शुल्क, शुद्ध ब्याज मार्जिन और विनिमय शुल्क। अमेरिकी बैंकिंग बाजार वैश्विक स्तर पर सबसे अधिक लाभदायक बाजारों में से एक है। इस क्षेत्र के बैंक हर साल अरबों डॉलर का मुनाफा कमाते हैं। लाभप्रदता केवल पैसा कमाने तक ही सीमित नहीं है; यह बैंकों को जोखिम से बचाव के उपाय करने, दीर्घकालिक परियोजनाओं में निवेश करने और शेयरधारकों को लाभ पहुंचाने में सक्षम बनाती है। भविष्य में लाभप्रदता बनाए रखने के लिए एक स्पष्ट दृष्टिकोण, दीर्घकालिक निवेश और एक मजबूत पूंजी आधार का होना आवश्यक है। यह लाभप्रदता निजी स्वामित्व वाले बैंकों के लिए एक महत्वपूर्ण प्रदर्शन संकेतक के रूप में कार्य करती है।.

बैंक वित्तीय संस्थान हैं जो विभिन्न माध्यमों से आय अर्जित करते हैं। राजस्व का एक प्रमुख स्रोत ऋणों पर ब्याज वसूलना है, जो बैंक की लाभप्रदता को काफी हद तक प्रभावित करता है। इसके अतिरिक्त, बैंक निवेश गतिविधियों से भी आय प्राप्त करते हैं। धन प्रबंधन वित्तीय सेवाओं के माध्यम से राजस्व स्रोतों में विविधता लाना। आंशिक आरक्षित बैंकिंग जमा राशि के एक हिस्से को उधार देने की अनुमति देकर लाभप्रदता को बढ़ाती है, हालांकि इससे तरलता जोखिम उत्पन्न होते हैं। वित्तीय परामर्श और निवेश प्रबंधन सहित धन प्रबंधन सेवाएं भी व्यापक वित्तीय सेवाओं की तलाश करने वाले ग्राहकों को आकर्षित करके लाभप्रदता को बढ़ाती हैं।.

बैंक वित्तीय संस्थान हैं जो विभिन्न माध्यमों से आय अर्जित करते हैं। राजस्व का एक प्रमुख स्रोत ऋणों पर ब्याज वसूलना है, जो बैंक की लाभप्रदता को काफी हद तक प्रभावित करता है। इसके अतिरिक्त, बैंक निवेश गतिविधियों से भी आय प्राप्त करते हैं। धन प्रबंधन वित्तीय सेवाओं के माध्यम से राजस्व स्रोतों में विविधता लाना। आंशिक आरक्षित बैंकिंग जमा राशि के एक हिस्से को उधार देने की अनुमति देकर लाभप्रदता को बढ़ाती है, हालांकि इससे तरलता जोखिम उत्पन्न होते हैं। वित्तीय परामर्श और निवेश प्रबंधन सहित धन प्रबंधन सेवाएं भी व्यापक वित्तीय सेवाओं की तलाश करने वाले ग्राहकों को आकर्षित करके लाभप्रदता को बढ़ाती हैं।.