Das Bankwesen der Zukunft: 5 zu verfolgende Trends

Der Bankensektor entwickelt sich rasch weiter, angetrieben durch technologische Fortschritte und veränderte Erwartungen der Verbraucher. Bis 2025, digitales Banking wird dominieren, mit über 90% von britischen Privatpersonen die im Jahr 2023 bereits Online- oder mobile Bankdienstleistungen nutzen (Banken vergleichen). Der Bankensektor hat sich durch den digitalen Wandel massiv verändert. Die Zukunft des Bankwesens rückt rasch näher, und sie wird anders sein als alles, was wir bisher erlebt haben.

Mit dem Aufkommen des Kundenerlebnisses im Bankwesen begann sich alles zu ändern. Die Banken konzentrieren sich jetzt darauf, wie sie ihre Finanzdienstleistungen benutzerfreundlicher und attraktiver für ihre Kunden gestalten können, um deren Erwartungen zu erfüllen. Es ist sehr wichtig, eine Atmosphäre des Vertrauens zu schaffen. Diese vertrauensvolle Atmosphäre kann nur mit Finanzinstituten aufgebaut werden, die eine finanzielle Vertrautheit mit Ihren Kunden schaffen. Das ist es, was ich den Return on Consent nenne.

In diesem Blogbeitrag stellen wir Ihnen fünf Trends vor, die Sie in den nächsten Jahren im Auge behalten sollten. die Zukunft Ihrer Bank Konto und Ihr Unternehmen! Seit 2018 befinden sich die Banken in einem Wettlauf der Die Kryptowährung. Es ist nicht so einfach, die gesamte Nagelbank mit der vorhandenen Software einzurichten. Vermögensverwaltung der Zukunft werden auch Kryptowährungen enthalten.

1) Digitale Transformation durch Ihr Mobiltelefon

Die Selbstbedienung der Kunden ist einer der am schnellsten wachsenden Schlüsseltrends im Privatkundengeschäft. Bei vielen Finanzinstituten kann der Kunde über sein Mobiltelefon sofort auf Finanzdienstleistungen zugreifen. Das Handy Anwendung von Retailbanken wurde von einem "nice-to-have" zu einem "need-to-have". Ein weiterer wichtiger Aspekt des mobilen Bankings ist, dass es eine zusätzliche Menge an Daten für die Analyse generieren kann. Von Kundenpräferenzen bis hin zu zahlreichen Finanzdaten kann dies eine großartige Quelle für nützliche Erkenntnisse sein, die in künftige Entscheidungen und Strategien einfließen und das Unternehmenswachstum unterstützen. Wenn es richtig gemacht wird, führt die Erfahrung des Investors im Privatkundengeschäft zu zufriedeneren Kunden, glücklicheren Mitarbeitern, höherer Prozesseffizienz, schnellerem Einzug von Vermögenswerten und geringerem Betriebsrisiko!

Das Mobiltelefon ist die neue Art, Finanzdienstleistungen anzubieten. Ein Mobiltelefon ist wie Liegenschaften. In einer überfüllten Stadt oder auf einem überfüllten iPhone werden Ihre Investoren von mehreren Anwendungen unterhalten. Diese Anwendungen müssen finanzielle Vertrautheit erzeugen, und das ist mit einem digitalen Werkzeug nicht so einfach zu erreichen. Die Anleger müssen wissen, worum es in der Anwendung geht. Wir schlagen einen Ansatz vor, den wir Super-Mario nennen. Der Super-Mario-Ansatz bedeutet, dass neue Funktionen gezeigt werden, nachdem die Mindestanforderung erfüllt wurde. Neobanken bieten zu viele Dienstleistungen auf einmal zu erbringen, wird die Aufmerksamkeit ihrer Investoren verlieren, dann das Vertrauen, und könnte sogar Misstrauen erzeugen.

2) Die Finanzdienstleistungsbranche der Zukunft

Heutzutage neigen die Menschen dazu, eine Bankfiliale nur dann aufzusuchen, wenn es unbedingt notwendig ist. Neobanken, haben nicht einmal eine einzige physische Filiale. Die digitale Transformation hat es den Kunden ermöglicht, digitale Zahlungen online durchzuführen. Das bedeutet aber nicht, dass die physische Bankfiliale die gleiche bleibt. Es gibt einen deutlichen Trend zum Rebranding zahlreicher Banken, um benutzerfreundlicher zu werden und mit den digitalen Trends Schritt zu halten. Auf diese Weise werden die meisten Banken in der Lage sein, mehr Kunden anzuziehen und die Kosten zu senken.

Wir sind der Meinung, dass die Filiale der Zukunft die Interaktion mit den Kunden ermöglichen sollte. Die Möglichkeit, sich mit dem Team zu treffen, das die Bank anrufen wird, wird ein echtes Unterscheidungsmerkmal zwischen all diesen neuen Neobanken sein. Deshalb Gründung einer Neobank ist definitiv etwas, das heute jeder tun kann, aber der Aufbau einer Finanzbranche ist eine andere Geschichte.

3) Robotische Prozessautomatisierung und künstliche Intelligenz

Die zunehmende Zahl von Kundenanfragen und die Unfähigkeit der Banken, die diese Anforderungen effizient erfüllen wollen, haben die digitale Trend der Chatbots. Über künstliche Intelligenz, kann ein Chatbot die Kunden schneller bedienen und die Kosten für die Bank senken. Auf der anderen Seite, durch robotergestützte Prozessautomatisierung, kann eine Bank ihren Onboarding-Prozess verbessern und die Vorteile ihrer digitalen Vertriebskanäle besser nutzen. Außerdem kann die Die Bank kann Fehler vermeiden, da es bessere Verfahren gibt. optimiert und die Finanzdaten seiner Kunden effektiv sichert, da durch die Automatisierung der Aufgaben weniger Abteilungen beteiligt sind.

4) Hyper-Personalisierung in Finanzinstituten

Online-Banking ist ein Mittel zur Personalisierung der gesamten Customer Journey. Im Vergleich zur Standard-Personalisierung, bei der Datenanalysen verwendet werden, um bestimmten Gruppen gezielte Produkte anzubieten, kann bei der Hyper-Personalisierung jeder Kunde individuell angesprochen werden. Durch den Einsatz von prädiktive Analytik, KI, und maschinellem Lernen können sie die Daten einzelner Kunden überwachen, z. B. nach welchen Schlüsselwörtern sie gewöhnlich suchen, welche Inhalte sie sich gerne ansehen, wo sie sich befinden und vieles mehr. Künstliche Intelligenz bietet einen viel tieferen Kundeneinblick als jeder Mensch. Das System wird mit Ihren eigenen Daten trainiert. Da jedes Geschäftsmodell anders ist, sind wir bestrebt, Ihre wichtigsten Leistungsindikatoren zu optimieren. So unterscheiden wir uns von den Banken. Die Banken wenden dieselben FINSA- oder MIFID-Vorschriften an, aber die vierteljährlich erstellte Anlagewerbung ist völlig anders.

Um relevant zu bleiben, müssen traditionelle Banken in den Ökosystemen und Produkten präsent sein, die die Kunden nutzen. Die Hyperpersonalisierung sollte sich auf eine Liste von Partnerschaften beschränken, die nicht zu viel Ablenkung schaffen. Jeder neue Partner ist eine Chance, kann aber auch eine Bedrohung darstellen! Wenn Sie ein Mash-up von Anwendungen aufbauen, stellen Sie sicher, dass diese Anwendungen interoperabel und in vertrauenswürdigen Umgebungen gesichert sind, die Ihren Mitarbeitern und Investoren die Zusammenarbeit ermöglichen!

5) Beratungsdienste, speziell für Sie

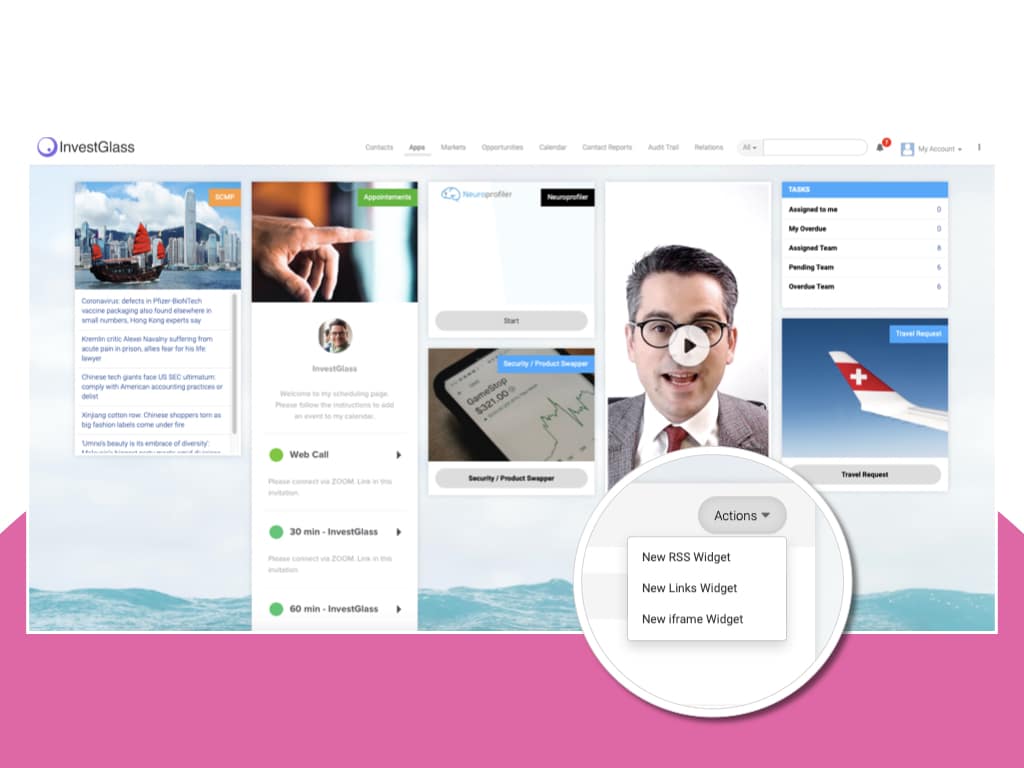

Von Kreditgenossenschaften bis hin zu großen Banken ist die Hauptgewinnquelle die Beratung. Wenn es um die Beratung für Ihr Portfolio oder die Finanzplanung für Ihr neues Haus geht, werden die meisten Kunden niemals in der Lage sein, wertvolle Ratschläge von Chatbots der Banken zu erhalten. Mit Kundenbeziehungsmanagementt (CRM) können Sie Daten sammeln und analysieren und detaillierte Kundenprofile erstellen, die Ihre internen Berater dann nutzen können, um eine 360-Grad-Sicht auf den Kunden und seine einzigartige Situation zu erhalten. Bei InvestGlass bieten wir ein Retail Banking CRM, das Ihr Onboarding digitalisiert und KYC-Prozesse, um mehr Leads zu generieren und die Art und Weise, wie Sie verkaufen, zu verändern.

Sie sollten den Status “vertrauenswürdiger Berater” festlegen. “Der Status eines ”vertrauenswürdigen Beraters" wird die Banken von allen anderen Anlaufstellen unterscheiden, die eingebettete Finanzdienstleistungen anbieten. Die Anleger werden Ihnen nicht deshalb vertrauen, weil Sie die billigste Transaktion anbieten. Die Transaktion kann so niedrig sein, dass sie kostenlos ist, oder? Aber die Interaktionen sind ein völlig anderer Wert. In einer Post-Covid-Welt wird es für das Wachstum Ihres Unternehmens absolut entscheidend sein, Vertrauen in die Finanzen und das digitale Leben zu gewinnen.

Wenn Sie nach einem digitales Banking System bieten wir Tools an, die Ihnen helfen, den Bankentrends voraus zu sein. InvestGlass ist ein Unternehmen, das es sich zur Aufgabe gemacht hat Banken erreichen ihre Ziele durch digitale Transformation und Innovation der Kundenerfahrung. Wir entwickeln Tools, Ressourcen, maßgeschneiderte Lösungen und Beratungsdienste, die speziell für Bankkunden jeder Größe konzipiert sind. Wenn Sie bereit sind, im Jahr 2021 die Nase vorn zu haben, wenn sich dieser Trend durchsetzt, lassen Sie uns wissen, wie wir Ihnen helfen können! Unsere Leidenschaft bei Investglass ist es, eingebettete Finanzdienstleistungen anzubieten, indem wir Fintech zusammenbringen und eine effiziente Reise aufbauen.

Automatisierung für Neobank, Zukunft der Neobank, Neobank-Angebot