Know-Your-Customer-Software hat sich zum operativen Rückgrat regulierter Finanzinstitute entwickelt. Diese digitalen Systeme automatisieren die Identifizierung, Verifizierung und Risikobewertung von Kunden und ersetzen manuelle Prozesse, die einst Wochen in Anspruch nahmen, durch Arbeitsabläufe, die in wenigen Minuten abgeschlossen sind.

Im Jahr 2026 haben sich die regulatorischen Anforderungen in der EU, im Vereinigten Königreich und in der Schweiz intensiviert, was die Erwartungen an die Geldwäschebek.

InvestGlass bietet eine Schweizer souverän Alternative zu amerikanischen und chinesischen KYC-Plattformen. Gebaut für Banken, Vermögensverwaltern und öffentlichen Einrichtungen, kombiniert es digitales Onboarding, Identitätsüberprüfung, und Compliance-Workflows innerhalb von Infrastrukturen, die weiterhin europäischer Rechtskontrolle unterliegen. InvestGlass integriert AML-Lösungen mit KYC-Prozessen, um das Onboarding zu optimieren, manuelle Aufwände zu reduzieren und sich entwickelnde rechtliche Anforderungen in Echtzeit zu erfüllen. Dieser Artikel erklärt, was KYC-Software leistet, wie Anbieter bewertet werden und warum die Datensouveränität heute Technologieentscheidungen in regulierten Branchen bestimmt.

Was ist Know Your Client (KYC) Software?

Know Your Customer (KYC)-Software bezieht sich auf digitale Systeme, die die Identität von Kunden überprüfen, das Risiko von Geldwäsche und Betrug einschätzen und die Einhaltung behördlicher Vorschriften dokumentieren. Diese Plattformen ersetzen Tabellenkalkulationen, E-Mail-Ketten und Papierakten durch strukturierte Arbeitsabläufe, die Kundeninformationen erfassen, validieren und in auditierbaren Formaten speichern.

Die Kernziele von KYC-Software umfassen:

- Verhinderung von Finanzkriminalität wie Geldwäsche, Terrorismusfinanzierung und Sanktionsverstößen

- Betrugserkennung durch Dokumentenprüfung und biometrische Authentifizierung

- Gewährleistung der Einhaltung der Sorgfaltspflichten zur Bekämpfung der Geldwäsche in verschiedenen Rechtsordnungen

- Auditprotokolle erstellen, die Regulierungsbehörden und interne Governance-Richtlinien erfüllen

KYC-Software bedient die Sektoren Bankwesen, Vermögensverwaltung, Versicherungen und Fintech. Jeder Sektor wendet ähnliche Prinzipien an, jedoch mit unterschiedlichen Risikoprofilen. Banken konzentrieren sich auf die Transaktionsüberwachung und die Einhaltung von Sanktionen. Vermögensverwalter legen Wert auf die Überprüfung der wirtschaftlich Berechtigten bei vermögenden Kunden. Versicherer priorisieren die Betrugserkennung, während Fintech-Plattformen die onboardung von Einzelhandelskunden in großen Mengen abwickeln.

Die Unterscheidung zwischen KYC für Einzelpersonen und KYB (Know Your Business)) für Unternehmenskunden ist wichtig. Corporate KYC beinhaltet die Überprüfung komplexer Unternehmensstrukturen, die Identifizierung der wirtschaftlich Berechtigten und die Abgleichung von Geschäftskunden mit negativen Medien und Beobachtungslisten. Moderne KYC-Softwarelösungen unterstützen in der Regel sowohl die Einzel- als auch die Unternehmensverifizierung auf einer einzigen Plattform.

Wesentliche Bestandteile des „Know Your Client“-Prozesses

Der KYC-Lebenszyklus folgt einer strukturierten Abfolge, die KYC-Systeme vom Erstkontakt bis zur laufenden Beziehungspflege unterstützen müssen.

Kundenidentifikationsprogramm bildet die Grundlage. Beim Onboarding von Kunden stellen diese Identitätsdokumente, Adressnachweise und grundlegende persönliche Informationen bereit. Der Verifizierungsprozess bestätigt, dass die Person die ist, für die sie sich ausgibt, durch Identitätsüberprüfungsmethoden wie Dokumentenscans, Datenbankvalidierung und biometrische Prüfungen.

Sorgfaltspflicht gegenüber Kunden (CDD) geht tiefer. Compliance-Teams bewerten das Kundenrisiko, indem sie die Herkunft der Gelder, erwartete Transaktionsmuster und Verbindungen zu politisch exponierten Personen oder sanktionierten Unternehmen untersuchen. Die Risikoanalyse liefert einen Risikowert, der den Grad der Überwachung während der gesamten Geschäftsbeziehung bestimmt.

Erhöhte Sorgfaltspflicht (EDD) gilt für Hochrisikosituationen. Wenn Kunden Risikoschwellenwerte überschreiten oder komplexe Eigentümerstrukturen aufweisen, werden zusätzliche Verifizierungsschritte ausgelöst. Dies kann eine tiefere Prüfung des wirtschaftlich Berechtigten, der Nachweise über die Herkunft des Vermögens und intensivere Überwachungsprozesse umfassen.

Laufende Überwachung stellt sicher, dass Risikoprofile im Laufe der Zeit korrekt bleiben. Kontinuierliche Überwachung erkennt Änderungen im Kundenverhalten, kennzeichnet verdächtige Transaktionen und löst Überprüfungen aus, wenn sich Umstände ändern. Diese ständige Wachsamkeit unterscheidet moderne KYC-Compliance von einmaligen Onboarding-Prüfungen.

Diese Komponenten stimmen mit regulatorischen Rahmenwerken überein, darunter die EU-Geldwäscherichtlinien (AMLD5/6), die britischen Geldwäschevorschriften, die FINMA-Rundschreiben und die Empfehlungen der FATF. Jedes von ihnen schreibt spezifische Datenaufbewahrungsfristen, Prüfbarkeitsanforderungen und regelmäßige Überprüfungszyklen vor, die von einer KYC-Management-Software durchgesetzt werden müssen.

Kernfunktionen moderner Know-Your-Client-Software: Identitätsprüfung

Moderne KYC-Tools kombinieren mehrere Fähigkeitsgruppen, um eine durchgängige Compliance-Automatisierung zu ermöglichen. Die besten KYC-Softwareanbieter bieten integrierte Plattformen anstelle von fragmentierten Einzellösungen.

Digitales Onboarding ermöglicht es Kunden, die Identitätsprüfung aus der Ferne durchzuführen. Konfigurierbare digitale Formulare erfassen die erforderlichen Informationen je nach Kundenkategorie und Rechtsraum. Automatisierte Lösungen können die Kosten für die Kundenanmeldung um 70 % senken und die Bearbeitungszeit im Vergleich zu manuellen Prozessen um bis zu 80 % verkürzen.

Identitätsprüflösungen Mehrere Methoden zur Feststellung der Kundenlegitimität einsetzen:

- Dokumentenverifizierung durch optische Zeichenerkennung und Betrugserkennung

- Biometrische Authentifizierung: Abgleich von Selfies mit Ausweisdokumenten

- Livess-Erkennung zur Verhinderung von Spoofing mit Fotos oder Videos

- NFC-Dokumentenlesung für chipgestützte Reisepässe und Personalausweise

- Datenbankabfragen gegen staatliche Register

Beobachtungsliste und AML-Screening er gleicht Kunden mit Sanktionslisten, PEP-Datenbanken und Quellen für die Prüfung auf unerwünschte Medien ab. Diese Prüfung erfolgt bei der Aufnahme und regelmäßig während der gesamten Geschäftsbeziehung. Eine KI-gestützte Identitätsprüfung verfeinert Abgleichalgorithmen, um Fehlalarme zu reduzieren, die Compliance-Teams mit manuellen Überprüfungen belasten.

Risiko-Scoring klassifiziert Kunden nach Geografie, Branche, Transaktionsmustern und anderen Risikofaktoren. Die Gesamt-Risikobewertung bestimmt den Grad der Überprüfung und die Häufigkeit der laufenden Überwachung. Institute konfigurieren Risikobereitschaftsschwellenwerte, die zu einer Eskalation zu EDD oder einer Ablehnung führen.

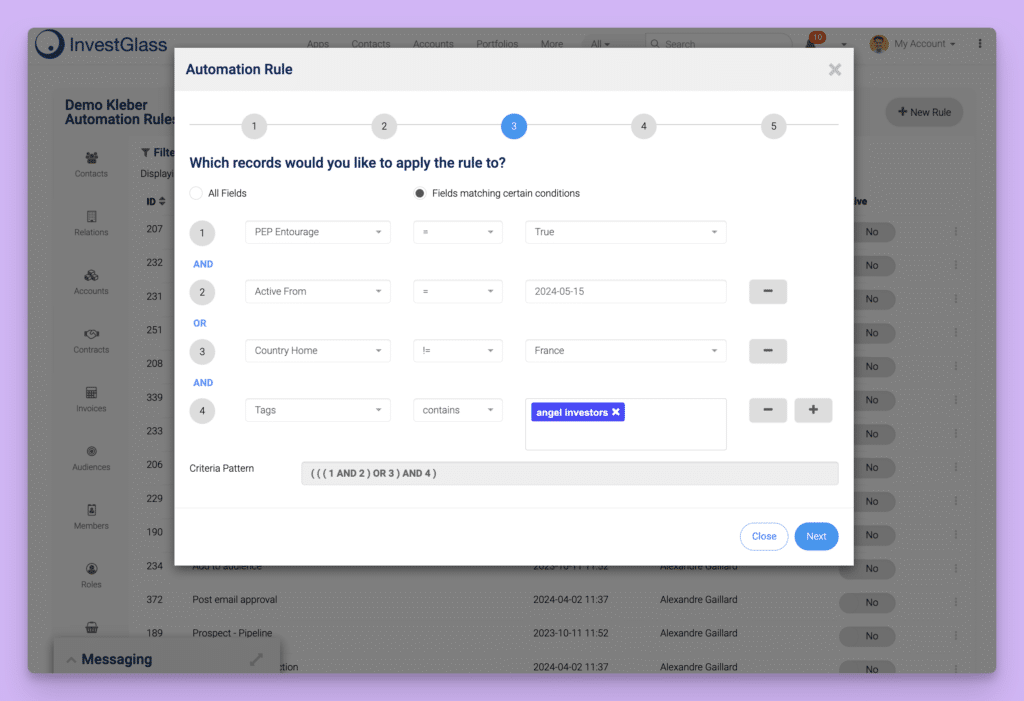

Automatisierung von Arbeitsabläufen Leitet Kunden basierend auf richtliniengesteuerten Regeln durch geeignete Pfade. Kunden mit geringem Risiko können mit minimaler menschlicher Intervention fortfahren, während Fälle mit hohem Risiko automatisch zur erweiterten Überprüfung weitergeleitet werden. Diese Automatisierung beseitigt Engpässe und gewährleistet eine konsistente Anwendung von Compliance-Prozessen.

Prüfprotokolle und Berichterstattung Dokumentieren Sie jede Aktion für die behördliche Prüfung. Jede Entscheidung, jeder Zugriffsereignis und jede Änderung wird mit Zeitstempel und Benutzerzuordnung protokolliert. Diese Datenmanagementfähigkeit ist unerlässlich, um die Einhaltung von Vorschriften während Audits nachzuweisen.

Integrationsfähigkeit Verbinden Sie KYC-Software mit bestehenden Systemen, einschließlich CRM, Kernbanksystemen und Portfolio-Management-Plattformen. Der Integrationsprozess sollte einen Echtzeit-Datenaustausch unterstützen und manuelle Übergaben vermeiden, die zu Verzögerungen und Fehlern führen.

Regulatorische Landschaft und Verpflichtungen, die die Einhaltung von Know Your Client (KYC)-Vorschriften vorantreiben

KYC-Anforderungen entstehen aus überlappenden rechtlichen Rahmenbedingungen zur Bekämpfung von Finanzkriminalität. Das Verständnis dieser Verpflichtungen hilft Institutionen bei der Auswahl von Software-Tools, die aktuelle und zukünftige Compliance-Aufgaben erfüllen.

Geldwäschebekämpfungsgesetzgebung ist der Haupttreiber. In Europa stärkte die 5. Geldwäscherichtlinie (2018) die Transparenz von wirtschaftlich Berechtigten, während die AMLD6 die strafrechtliche Haftung erweiterte und Sanktionen länderübergreifend harmonisierte. Das Vereinigte Königreich unterhält abgestimmte, aber unterschiedliche Regeln durch seine Geldwäsche-, Terrorismusfinanzierungs- und Geldtransferverordnungen. Schweizer AMLA- und FINMA-Rundschreiben legen besonders strenge Anforderungen an das Bankgeheimnis und den Datenschutz fest.

Weltweit beeinflussen die Empfehlungen der FATF nationale Rahmenwerke und legen Erwartungen an die Durchführung von KYC-Prüfungen fest, die regulierte Institutionen erfüllen müssen. Diese Empfehlungen sind nicht bindend, haben aber ein erhebliches Gewicht bei gegenseitigen Bewertungen, die den Ruf von Gerichtsbarkeiten beeinflussen.

Historischer Kontext ist wichtig. Know Your Customer (KYC) Kontrollen begannen sich in den 1970er Jahren in den Vereinigten Staaten zu formalisieren, intensivierten sich nach 2001 dramatisch als Reaktion auf Bedenken hinsichtlich der Terrorismusfinanzierung und breiteten sich nach 2015 in ganz Europa aus. Diese Entwicklung ist nicht umkehrbar.

Regulatorische Rahmenbedingungen treiben spezifische Softwareanforderungen voran:

- PrüffähigkeitInstitutionen müssen nachweisen, wie und warum KYC-Entscheidungen getroffen wurden

- Vorratsspeicherung von DatenDokumentation muss für bestimmte Zeiträume aufbewahrt werden, in der Regel fünf bis zehn Jahre.

- Regelmäßige ÜberprüfungKYC-Informationen müssen regelmäßig aktualisiert werden, nicht nur beim anfänglichen Onboarding

- SanktionsprüfungEchtzeitprüfungen gegen globale Vorschriften und Überwachungslisten sind zwingend erforderlich

Die Wahl der richtigen Know-Your-Customer-Software für Ihr Unternehmen

Die Auswahl der richtigen KYC-Software erfordert eine systematische Bewertung anhand der institutionellen Bedürfnisse. Die besten KYC-Softwareanbieter für ein Unternehmen sind möglicherweise nicht für ein anderes mit unterschiedlichen Volumina, geografischen Lagen oder Risikoprofilen geeignet.

Regulierungsabdeckung sollte die Zuständigkeitsgrenze abbilden. Versteht und unterstützt die Plattform KYC-Vorschriften in jedem Land, in dem Sie tätig sind? Kann sie unterschiedliche Richtlinien für verschiedene Gerichtsbarkeiten konfigurieren?

Datenhoheit ist zu einem Hauptkriterium geworden. Wo werden Kundendaten gehostet? Kann die Plattform On-Premise oder in einer privaten Cloud innerhalb Ihres Geltungsbereichs bereitgestellt werden? Können Sie die Speicherung von KYC-Daten in amerikanischer oder chinesischer Infrastruktur vermeiden, die ausländischen extraterritorialen Gesetzen unterliegt?

Integrationsfähigkeit bestimmt die operative Effizienz. Bietet die Plattform APIs und vorgefertigte Konnektoren für Ihr Kernbankensystem, CRM und Portfolio-Management-SystemeUnterstützt der Integrationsprozess den Echtzeit-Datenaustausch?

Automatisierungsgrad betrifft sowohl Kosten als auch Compliance. Unterstützt die Plattform Straight-Through-Processing für Niedrigrisikokunden? Wie viel menschliche Intervention ist für das routinemäßige Onboarding erforderlich? Können Sie erwartete Reduzierungen manueller Überprüfungen quantifizieren?

Benutzererfahrung beeinflusst sowohl die Kundenkonversion als auch die Mitarbeitereffizienz. Ist der kundenorientierte Onboarding-Prozess optimiert? Können Beziehungsmanager Kann man sich effizient im System zurechtfinden? Unterstützt die Plattform die Nutzung auf Mobilgeräten?

Skalierbarkeit muss den Wachstumserwartungen entsprechen. Kann die Plattform Ihre prognostizierten Kundenzahlen ohne Leistungseinbußen bewältigen? Liefert der Anbieter Leistungsspezifikationen und Referenzprüfungen von ähnlichen Institutionen?

Lieferantenverfügbarkeit ist für Compliance-Systeme existenziell. Wie steht es um die finanzielle Stabilität und die Erfolgsbilanz des Anbieters? Ist die Plattform wahrscheinlich von einer Übernahme oder Einstellung betroffen? Hat der Anbieter eine starke europäische oder Schweizer Präsenz?

Fragen an jeden KYC-Anbieter:

- Wo sind meine Kundendaten physisch gespeichert?

- Welche Rechtsordnung regelt datenbezogene Zugriffsanfragen?

- Kann ich On-Premise oder in meiner eigenen privaten Cloud bereitstellen?

- Wie geht Ihre Plattform mit der Einhaltung von Vorschriften in mehreren Gerichtsbarkeiten um?

Top KYC-Softwareanbieter

Die Landschaft der KYC-Softwareanbieter ist vielfältig und bietet Finanzinstituten eine Reihe von Lösungen, um den sich entwickelnden Anforderungen der regulatorischen Compliance und des Kundenrisikomanagements gerecht zu werden. Führende Anbieter wie Quantexa, Trulioo, Moody’s, Onfido und Jumio haben sich als vertrauenswürdige Partner für Banken, Vermögensverwalter und andere regulierte Organisationen etabliert.

Diese KYC-Softwareanbieter bieten fortschrittliche Identitätsprüfungsfunktionen, einschließlich KI-gestützter Identitätsprüfung und biometrischer Authentifizierung, um den Onboarding-Prozess zu optimieren und das Risiko von Finanzkriminalität zu reduzieren. Ihre Plattformen typischerweise Kundenbetreuung Due Diligence, laufende Überwachung und Screening von Negativmedien, die es Institutionen ermöglichen, potenzielle Geldwäscherisiken in Echtzeit zu erkennen und darauf zu reagieren.

Warum Sovereign Know Your Client Software im Jahr 2026 wichtig ist

Datensouveränität hat sich von einer Nischenbedrohung zu einem zentralen Beschaffungskriterium für europäische und schweizerische Finanzinstitute entwickelt. Die Gründe sind sowohl rechtlicher als auch strategischer Natur.

Gesetze zum grenzüberschreitenden Datenzugriff bergen unvorhersehbare Risiken. US-amerikanische Gesetze wie der CLOUD Act ermöglichen es US-Behörden, auf Daten von US-amerikanischen Technologieunternehmen zuzugreifen, unabhängig davon, wo diese Daten physisch gespeichert sind. Ähnliche Bedenken bestehen bei chinesischen Plattformen, die nationalen Sicherheitsgesetzen unterliegen. Für Finanzinstitute, die sensible Kundendaten speichern, birgt diese extraterritoriale Exponierung regulatorische und reputationsbezogene Risiken, die durch vertragliche Regelungen nicht vollständig gemindert werden können.

Die Schrems-II-Entscheidung hat den Privacy-Shield-Rahmen für transatlantische Datenübertragungen für ungültig erklärt und europäische Institutionen dazu verpflichtet, zusätzliche Schutzmaßnahmen bei der Übertragung personenbezogener Daten in die Vereinigten Staaten zu implementieren. Diese rechtliche Unsicherheit hat die Nachfrage nach KYC-Lösungen beschleunigt, die Daten von Anfang an innerhalb der europäischen oder schweizerischen Gerichtsbarkeit halten.

Das schweizerische Bankgeheimnis und der Datenschutz schaffen besondere Erwartungen. Schweizer Institutionen stehen unter dem Druck, die exklusive Kontrolle über Kundeninformationen aufrechtzuerhalten und jegliche Möglichkeit zu vermeiden, durch die ausländische Regierungen auf sensible Finanzdaten zugreifen könnten.

Das Vertrauen der Kunden hängt zunehmend von der Datenhoheit ab. Vermögende Privatkunden und Firmenkunden fragen zunehmend, wo ihre Daten gespeichert werden und wer darauf zugreifen könnte. Institutionen, die eine souveräne KYC-Software verwenden, können sich als Anbieter überlegenen Datenschutzes vermarkten und so einen Wettbewerbsvorteil erzielen.

InvestGlass: Schweizer Sovereign Know-Your-Client-Software

InvestGlass ist eine in der Schweiz entwickelte CRM- und Automatisierungsplattform, die vollständig integrierte Module für digitales Onboarding und Know Your Client (KYC) umfasst. Entwickelt für Banken, Vermögensverwalter, Versicherer und öffentliche Einrichtungen, kombiniert sie Kundenbeziehungsmanagement, Compliance-Workflows und KYC-Automatisierung innerhalb eines einzelnen Systems.

Die Plattform kann in Schweizer Rechenzentren gehostet oder On-Premise eingesetzt werden, wodurch Institutionen die volle Hoheit über Kundendaten behalten. Diese Architektur vermeidet die Abhängigkeit von amerikanischer oder chinesischer Cloud-Infrastruktur und stellt sicher, dass sensible Finanzinformationen unter europäischer Rechtskontrolle verbleiben.

Kernkompetenzen umfassen:

- Konfigurierbare digitale Formulare für die Kundenaufnahme

- Dokumentenverwaltung und Prüf-Workflows

- Identitätsprüfung mit biometrischen und Dokumentenprüfungen

- Risikobewertung anhand interner Richtlinien und externer Watchlists

- Genehmigungsworkflows mit rollenbasierter Zugriffskontrolle

- Auditierbereite Protokolle für behördliche Prüfungen

- Integration mit Portfoliomanagement und Kundenportal

InvestGlass ist für regulierte europäische und schweizerische Organisationen konzipiert, die ein einheitliches System suchen, das CRM, KYC, Compliance-Workflows und Verwaltung des Kundenlebenszyklus. Im Gegensatz zu fragmentierten Einzellösungen oder ausländischen Hyperscale-Plattformen bietet es integrierte Funktionalität innerhalb souveräner Infrastruktur.

Wie die Know Your Client Software von InvestGlass in der Praxis funktioniert

Eine typische Onboarding-Reise mit InvestGlass folgt einer strukturierten Abfolge vom ersten Kontakt bis zur Aktivierung der Beziehung.

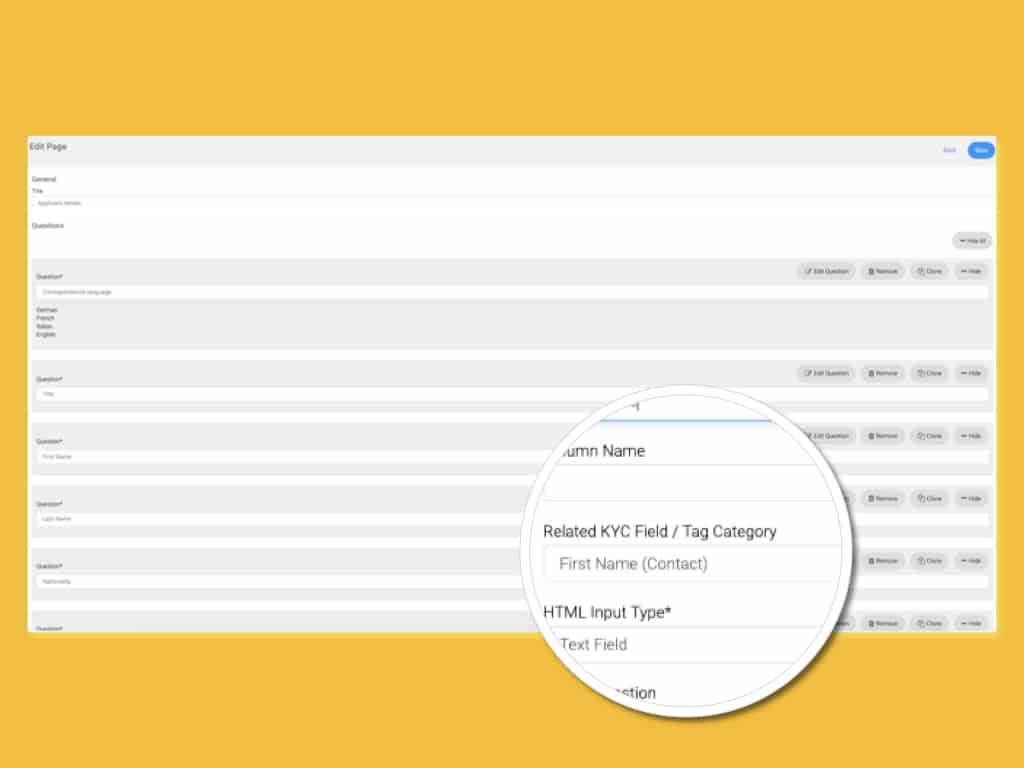

Digitale FormularausfüllungDer Interessent erhält einen Link zu einem gebrandeten digitalen Formular, das für seine Client-Kategorie konfiguriert ist. Einzelkunden geben persönliche Informationen an, während Geschäftskunden Unternehmensdetails und wirtschaftlich berechtigte Eigentümerstrukturen angeben. Der KYC-Prozess passt sich basierend auf Kundentyp und Risikoindikatoren an.

Dokumenten-Upload und VerifizierungKunden laden erforderliche Dokumente wie Reisepässe, Adressnachweise und Gesellschaftsurkunden hoch. Die Dokumentenprüfung prüft die Echtheit und extrahiert Daten zur Validierung gegen externe Datenbanken. Das System kennzeichnet Unstimmigkeiten zur Compliance-Prüfung.

IdentitätsprüfungFür Einzelpersonen führt die Plattform Kunden durch biometrische Authentifizierung, einschließlich Selfie-Aufnahme und Liveness-Erkennung. Die Ergebnisse werden mit Ausweisdokumenten abgeglichen, um die Echtheit zu bestätigen. Hochrisikofälle können eine Videoüberprüfung oder zusätzliche Prüfungen auslösen.

Risikobewertung und -bewertungDie Plattform bewertet gesammelte Informationen anhand von konfigurierten Risikofaktoren, Sanktionslisten, PEP-Datenbanken und Quellen für negative Medien. Ein Gesamtrisikoscore bestimmt die Weiterleitung über Standard-CDD oder die Eskalation zu Enhanced Due Diligence.

Genehmigung und AktivierungCompliance-Teams überprüfen markierte Fälle durch intuitive Arbeitsabläufe. Entscheidungen werden mit Begründungen dokumentiert, wodurch prüfungsbereite Aufzeichnungen entstehen. Genehmigte Kunden werden im CRM aktiviert und können sofort auf das Kundenportal zugreifen.

BeispielszenarioEin vermögender Privatkunde bewirbt sich 2026 bei einer Schweizer Privatbank für ein Onboarding. Das System sammelt Identitätsdokumente, verifiziert Biometrie, gleicht Daten mit PEP-Datenbanken ab und identifiziert die Person als ehemalige Regierungsbeamtin. Dies löst EDD-Workflows aus, die eine Quelle des Vermögensdokumentation und eine verstärkte laufende Überwachung erfordern. Der Compliance-Beauftragte prüft den Fall, dokumentiert die Risikobewertung und genehmigt das Onboarding mit erhöhten Überwachungsparametern. Der gesamte Prozess wird in 48 Stunden abgeschlossen, anstatt der Wochen, die für manuelle Prozesse benötigt werden.

Datensouveränität, Datenschutz und Sicherheit in InvestGlass

InvestGlass folgt einem Schweizer Datenhoheitsmodell, das Finanzinstituten die Kontrolle darüber gibt, wo und wie Kundendaten gespeichert werden.

Hosting-AuswahlInstitutionen können InvestGlass in Schweizer Rechenzentren oder On-Premise innerhalb ihrer eigenen Infrastruktur einsetzen. Diese Flexibilität stellt sicher, dass Daten innerhalb gewählter Gerichtsbarkeiten verbleiben und eine Exposition gegenüber ausländischen Rechtsordnungen vermieden wird.

Angleichung an den RechtsrahmenDie Plattform ist darauf ausgelegt, die europäischen und schweizerischen Datenschutzanforderungen, einschließlich GDPR und DSG, zu erfüllen. Data Residency-Konfigurationen gewährleisten die Einhaltung lokaler Datenlokalisierungsregeln.

Technische KontrollenSicherheitsmaßnahmen umfassen Verschlüsselung im Ruhezustand und während der Übertragung, rollenbasierte Zugriffskontrollen, Trennung von Kundenumgebungen und umfassende Aktivitätsprotokollierung. Diese Kontrollen unterstützen sowohl regulatorische Compliance- als auch interne Governance-Anforderungen.

AuditfähigkeitDetaillierte Protokolle erfassen jedes Zugriffsereignis, jede Änderung und jede Entscheidung zur Untersuchung und zur Prüfung durch Aufsichtsbehörden. Diese qualitativ hochwertigen Daten unterstützen Prüfungsergebnisse und interne Compliance-Überprüfungen.

RisikominderungDurch die Vermeidung amerikanischer und chinesischer Cloud-Ökosysteme eliminieren Institutionen die außergerichtliche rechtliche Haftung. Kundendaten bleiben unter ausschließlicher rechtlicher Kontrolle, wodurch sowohl das regulatorische Risiko als auch die Reputationsbedenken reduziert werden.

Vorteile der Nutzung von InvestGlass für Know Your Client und Kunden-Onboarding

Finanzinstitute, die InvestGlass für die KYC-Compliance nutzen, erzielen messbare operative und strategische Vorteile.

- Schnellere EinarbeitungAutomatisierte Arbeitsabläufe und die digitale Dokumentenerfassung reduzieren die Zeit für die Kundenaufnahme von Wochen auf Tage

- Stärkere EinhaltungDie konsequente Anwendung von Risikopolitiken und umfassende Audit-Trails erfüllen die regulatorischen Erwartungen und vereinfachen Prüfungen.

- Verbesserte BenutzererfahrungKunden schließen die Einarbeitung digital ab, ohne Filialbesuche oder Papierformulare, was die Konversionsrate und die Zufriedenheit erhöht

- Zentralisierte DatenEin einziges System kombiniert CRM, KYC und Portfoliomanagement, wodurch Datensilos beseitigt und der Abgleichungsaufwand reduziert wird

- Reduzierte BetriebskostenAutomatisierung routinemäßiger Compliance-Aufgaben ermöglicht es Teams, sich auf Hochrisikofälle und Beziehungsmanagement zu konzentrieren.

- Bessere ZusammenarbeitBeziehungsmanager und Compliance-Beauftragte arbeiten auf derselben Plattform, was die Kommunikation und die Entscheidungsqualität verbessert.

- Gesteigertes KundenvertrauenSouveräne Schweizer Infrastruktur demonstriert Engagement für Datenschutz und unterscheidet die Institution von Wettbewerbern, die ausländische Plattformen nutzen

- Strategische UnabhängigkeitDie Vermeidung von Abhängigkeiten von amerikanischen oder chinesischen Anbietern reduziert die Gefährdung durch geopolitische Risiken und gewährleistet die Kontinuität des Betriebs.

Häufige Herausforderungen bei der Implementierung von Know Your Client

Die Implementierung eines effektiven Know-Your-Customer (KYC)-Prozesses stellt Finanzinstitute vor verschiedene Herausforderungen, insbesondere solche mit komplexen Unternehmensstrukturen oder großen, vielfältigen Kundenstämmen. Eine der größten Schwierigkeiten besteht darin, die Einhaltung sich ständig ändernder regulatorischer Anforderungen zu gewährleisten und gleichzeitig die betriebliche Effizienz aufrechtzuerhalten.

Das Management von Fehlalarmen (False Positives) und falsch negativen Ergebnissen (False Negatives) während des KYC-Prozesses ist ein anhaltendes Problem. Übermäßige Fehlalarme können Compliance-Teams mit unnötigen manuellen Überprüfungen überlasten, während falsch negative Ergebnisse Finanzkriminalität unentdeckt lassen können. Die Integration von KYC-Software mit bestehenden Systemen wie CRM und Kernbanksystemen kann ebenfalls technisch anspruchsvoll sein und erfordert sorgfältige Planung und robuste Praktiken für das Datenmanagement.

Organisationen müssen auch die ressourcenintensive Natur der KYC-Implementierung angehen. Der Bedarf an laufender Überwachung, regelmäßigen Überprüfungen und Anpassung an neue Vorschriften kann sowohl Budgets als auch Personal belasten. Die Balance zwischen einem reibungslosen Kundenerlebnis und strengen Compliance-Kontrollen ist eine weitere häufige Herausforderung, insbesondere im Umgang mit komplexen Unternehmensstrukturen und Hochrisikokunden.

Um diese Hindernisse zu überwinden, sollten Finanzinstitute mit erfahrenen KYC-Softwareanbietern zusammenarbeiten, Best Practices für die fortlaufende Überwachung anwenden und einen risikobasierten Ansatz implementieren, der auf ihre spezifischen Risikoprofile und betrieblichen Anforderungen zugeschnitten ist.

Best Practices für Know Your Customer (KYC)-Erfolg

Um mit Know Your Client (KYC)-Initiativen erfolgreich zu sein, ist ein strategischer Ansatz erforderlich, der Technologie, Prozessoptimierung und kontinuierliche Verbesserung vereint. Finanzinstitute sollten einen risikobasierten Ansatz für KYC implementieren und die Identitätsprüfungs- und Sorgfaltspflichtmaßnahmen auf die spezifischen Risikoprofile ihrer Kunden zuschneiden.

Durch den Einsatz von KI-gestützten Identitätsprüflösungen können die Genauigkeit und Effizienz des Verifizierungsprozesses erheblich verbessert werden, wodurch manuelle Eingriffe reduziert und die Aufdeckung von Finanzkriminalität verbessert wird. Die fortlaufende Überwachung der Kundenaktivitäten ist unerlässlich, um Verhaltensänderungen oder Risikofaktoren zu erkennen, die auf aufkommende Bedrohungen hindeuten können.

Die Integration von KYC-Prozessen in den übergeordneten Risikomanagementrahmen der Organisation gewährleistet eine ganzheitliche Bewertung des Kundenrisikos und stattet die Compliance-Teams mit den notwendigen Werkzeugen und Informationen aus, um fundierte Entscheidungen treffen zu können. Regelmäßige Überprüfung und Aktualisierung von KYC-Richtlinien und -Verfahren sowie umfassende Schulungen für die Compliance-Teams sind entscheidend für die Aufrechterhaltung eines robusten und effektiven KYC-Programms.

Die Priorisierung des Kundenerlebnisses ist ebenfalls entscheidend. Optimierte digitale Onboarding-Prozesse, klare Kommunikation und effiziente Verifizierungsverfahren tragen dazu bei, Vertrauen und Zufriedenheit aufzubauen und gleichzeitig die Einhaltung von Vorschriften zu gewährleisten. Durch die Befolgung dieser Best Practices können Finanzinstitute ihre Abwehrmaßnahmen gegen Finanzkriminalität stärken, Kundenrisiken proaktiv managen und ihren Kunden ein positives Erlebnis bieten.

Implementierung von Know-Your-Client (KYC)-Software: Praktische Schritte

Eine erfolgreiche Implementierung von KYC-Software erfordert eine strukturierte Planung und funktionsübergreifende Zusammenarbeit.

Phase 1: Bewertung und Anforderungen

- Aktuelle KYC-Prozesse dokumentieren, Schwachstellen und Compliance-Lücken identifizieren

- Anforderungen basierend auf Klientenvolumen, Risikobereitschaft und geografischer Abdeckung definieren

- Beteiligen Sie die Teams für Compliance, IT, Betrieb und Front-Office an der Erfassung der Anforderungen

Phase 2: Anbieterauswahl und Pilotphase

- Bewerten Sie Anbieter anhand der Kriterien Souveränität, Integration, Automatisierung und Skalierbarkeit

- Proof-of-Concept mit repräsentativen Kundenszenarien durchführen

- Validieren Sie die Integration mit bestehenden Systemen vor der Verpflichtung

Phase 3: Implementierung und Schulung

- Konfigurieren Sie Arbeitsabläufe, um institutionelle Richtlinien und regulatorische Anforderungen widerzuspiegeln

- Historische Kundendaten mit entsprechenden Datenqualitätskontrollen migrieren

- Compliance-Teams und Kundenbetreuer in neuen Prozessen schulen

Phase 4: Bereitstellung und Optimierung

- Rollout in die Produktion mit Überwachung auf Probleme

- Erfolgsmetriken wie Onboarding-Zeit, Fehlerraten und Prüfungsergebnisse festlegen

- Arbeitsabläufe kontinuierlich auf Basis operativer Erfahrungen verfeinern

Umsetzungs-Checkliste:

- Ein funktionsübergreifender Lenkungsausschuss wurde eingerichtet

- Datenmigrationsansatz validiert

- Integrationsspezifikationen mit der IT vereinbart

- Schulungsprogramm für alle Nutzergruppen

- Erfolgsmetriken definiert und Basislinienmessungen erfasst

Zukunft von Know-Your-Client-Software und die Rolle der KI

Künstliche Intelligenz verändert KYC-Software von regelbasierter Automatisierung hin zu intelligenter Entscheidungsunterstützung. Institutionen müssen sich auf diese Veränderungen vorbereiten und gleichzeitig die Einhaltung gesetzlicher Vorschriften gewährleisten.

Agentische KI stellt die nächste Herausforderung dar. Im Gegensatz zum herkömmlichen maschinellen Lernen, das Eingaben klassifiziert, verstehen agentische Systeme den Kontext, planen nächste Schritte und ergreifen innerhalb festgelegter Rahmenbedingungen eigenständig Maßnahmen. Für KYC bedeutet dies, dass Systeme proaktiv zusätzliche Informationen sammeln, Daten aus verschiedenen Quellen zusammenführen und mit minimaler menschlicher Anleitung Schlussfolgerungen zum Kundenrisiko ziehen. Die durchgängige Verarbeitung mittels agentischer KI entwickelt sich zu einer entscheidenden Kompetenz für das Jahr 2026 und darüber hinaus.

Die Verfeinerung der Risikobewertung durch maschinelles Lernen reduziert Fehlalarme, die Compliance-Teams belasten. Modelle, die auf historischen Daten trainiert werden, identifizieren Muster, die regelbasierte Systeme übersehen, und verbessern so die Genauigkeit bei gleichzeitiger Aufrechterhaltung der Erklärbarkeit.

Erklärbare KI ist wichtig für die regulatorische Akzeptanz. Regulierungsbehörden verlangen, dass automatisierte Entscheidungen verstanden und angefochten werden können. Institutionen müssen anspruchsvolle KI-Modelle mit der Fähigkeit, Entscheidungen bei Prüfungen zu erklären und zu verteidigen, in Einklang bringen.

InvestGlass integriert KI-gesteuerte Automatisierung in eine kontrollierte, souveräne Umgebung. Der Schwerpunkt liegt auf der Unterstützung von Compliance-Teams und nicht auf undurchsichtigen Black-Box-Entscheidungen. Dieser Ansatz sorgt für eine Steigerung der betrieblichen Effizienz und gewährleistet gleichzeitig die von den Aufsichtsbehörden erwartete menschliche Kontrolle.

Fazit: Auswahl von souveräner Know Your Client (KYC)-Software im Jahr 2026

Im Jahr 2026 sind strenge KYC-Prozesse sowohl eine Compliance-Verpflichtung als auch ein Wettbewerbsvorteil. Finanzinstitute, die KYC-Prozesse automatisieren, erzielen schnellere Onboardings, niedrigere Kosten und bessere regulatorische Ergebnisse. Diejenigen, die weiterhin manuelle Prozesse anwenden, sehen sich operativen Nachteilen und erhöhten Compliance-Risiken gegenüber.

Datensouveränität ist zu einem zentralen Thema bei Technologieentscheidungen geworden. Europäische und Schweizer Institutionen lehnen zunehmend amerikanische und chinesische Plattformen ab, die sensible Kundendaten ausländischen Rechtsordnungen aussetzen. Die Nachfrage richtet sich nach KYC-Softwarelösungen, die Daten unter ausschließlicher rechtlicher Kontrolle innerhalb ausgewählter Gerichtsbarkeiten halten.

InvestGlass bietet eine schweizerische, integrierte und souveräne Know Your Client-Lösung, die CRM, Onboarding, Compliance-Workflows und Kundenservice vereint. Entwickelt für regulierte Organisationen, bietet sie die Automatisierung und Effizienz moderner Plattformen ohne die Souveränitätskompromisse ausländischer Ökosysteme.

Überprüfen Sie Ihre aktuellen KYC-Tools und identifizieren Sie Souveränitätslücken vor Ihrer nächsten behördlichen Prüfung. Wenn Ihre KYC-Daten in ausländischer Infrastruktur liegen oder Ihre Prozesse von amerikanischen oder chinesischen Anbietern abhängen, sollten Sie eine souveräne Alternative in Betracht ziehen, die Kundendaten und den Ruf Ihres Unternehmens besser schützt. Das Compliance-Umfeld von 2026 belohnt Organisationen, die fundierte Entscheidungen über ihre technologischen Grundlagen treffen.

Verwandte Artikel

Swiss Sovereign CRM: Auf KI aufgebaut.

Bereit zu handeln.