El software "Conoce a tu Cliente" se ha convertido en la columna vertebral operativa de las instituciones financieras reguladas. Estos sistemas digitales automatizan la identificación, verificación y evaluación de riesgos del cliente, reemplazando procesos manuales que antes consumían semanas con flujos de trabajo que se completan en minutos.

En 2026, la presión regulatoria en toda la UE, el Reino Unido y Suiza ha intensificado las expectativas en torno a los controles contra el lavado de dinero y la debida diligencia del cliente. El cumplimiento de la AML es ahora un requisito fundamental para las instituciones financieras, desempeñando un papel crítico en la prevención del fraude, el cumplimiento de las regulaciones y la gestión de riesgos. Las instituciones financieras se enfrentan a obligaciones crecientes bajo marcos como AMLD6, las Regulaciones contra el Lavado de Dinero del Reino Unido y las circulares de FINMA suiza. La pregunta ya no es si automatizar el KYC, sino en qué plataforma confiar los datos sensibles de los clientes.

InvestGlass ofrece un suizo soberano alternativa a las plataformas KYC estadounidenses y chinas. Diseñado para bancos, gestores de patrimonio y entidades del sector público, combina incorporación digital, verificación de identidad, y flujos de trabajo de cumplimiento dentro de la infraestructura que permanece bajo control legal europeo. InvestGlass integra soluciones AML con procesos KYC para agilizar la incorporación, reducir el esfuerzo manual y cumplir con los requisitos legales en evolución en tiempo real. Este artículo explica qué hace el software KYC, cómo evaluar a los proveedores y por qué la soberanía de los datos impulsa ahora las decisiones tecnológicas en las industrias reguladas.

¿Qué es el software Know Your Client (KYC)?

El software "Conozca a su cliente" (KYC, por sus siglas en inglés) se refiere a sistemas digitales que verifican la identidad del cliente, evalúan el riesgo de lavado de dinero y fraude, y documentan el cumplimiento de los requisitos normativos. Estas plataformas reemplazan las hojas de cálculo, las cadenas de correos electrónicos y los archivos en papel con flujos de trabajo estructurados que capturan, validan y almacenan la información del cliente en formatos listos para auditoría.

Los objetivos principales del software KYC incluyen:

- Prevención de delitos financieros como el blanqueo de capitales, la financiación del terrorismo y las infracciones de sanciones

- Detección de fraude mediante verificación de documentos y autenticación biométrica

- Garantizar el cumplimiento de las obligaciones de detección de AML en distintas jurisdicciones

- Creación de pistas de auditoría que satisfagan a los reguladores y a la gobernanza interna

El software KYC atiende a los sectores bancario, de gestión de patrimonios, de seguros y de tecnología financiera. Cada uno aplica principios similares pero con diferentes perfiles de riesgo. Los bancos se centran en el seguimiento de transacciones y el cumplimiento de sanciones. Los gestores de patrimonios enfatizan la verificación de la propiedad beneficiaria para clientes de alto patrimonio. Las aseguradoras priorizan la detección de fraudes, mientras que las plataformas de tecnología financiera manejan grandes volúmenes de incorporación de clientes minoristas.

La distinción entre KYC para individuos y KYB (Conozca a su negocio) para clientes corporativos es importante. El KYC corporativo implica la verificación de estructuras corporativas complejas, la identificación de los beneficiarios finales y la evaluación de los clientes comerciales frente a medios adversos y listas de vigilancia. Las soluciones de software KYC modernas suelen admitir la verificación tanto de individuos como de empresas en una plataforma unificada.

Componentes clave del proceso de Conoce a tu Cliente

El ciclo de vida de KYC sigue una secuencia estructurada que los sistemas de KYC deben soportar desde el contacto inicial hasta la gestión continua de la relación.

Programa de Identificación del Cliente (CIP) forma la base. Durante la incorporación de clientes, los clientes proporcionan documentos de identidad, comprobante de domicilio e información personal básica. El proceso de verificación confirma que la persona es quien dice ser a través de métodos de verificación de identidad como escaneo de documentos, validación de bases de datos y verificaciones biométricas.

Diligencia debida sobre el cliente (DDC) va más allá. Los equipos de cumplimiento evalúan el riesgo del cliente examinando la fuente de los fondos, los patrones de transacciones esperados y las conexiones con personas políticamente expuestas o entidades sancionadas. El análisis de riesgos produce una puntuación de riesgo que determina el nivel de escrutinio aplicado durante toda la relación.

Diligencia debida reforzada (EDD) se aplica a situaciones de alto riesgo. Cuando los clientes exceden los umbrales de riesgo o presentan estructuras de propiedad complejas, se activan pasos de verificación adicionales. Esto podría incluir una investigación más profunda de la propiedad beneficiaria, documentación de la fuente de riqueza y procesos de monitoreo más intensivos.

Monitoreo continuo asegura que los perfiles de riesgo permanezcan precisos a lo largo del tiempo. El monitoreo perpetuo detecta cambios en el comportamiento del cliente, marca transacciones sospechosas y activa revisiones cuando las circunstancias cambian. Esta vigilancia continua distingue el cumplimiento moderno de KYC de las verificaciones de incorporación únicas.

Estos componentes se alinean con marcos regulatorios que incluyen AMLD5/6 de la UE, las Regulaciones contra el Lavado de Dinero del Reino Unido, las circulares de FINMA y las recomendaciones del GAFI. Cada uno exige períodos específicos de retención de datos, requisitos de auditabilidad y ciclos de revisión periódicos que el software de gestión de KYC debe hacer cumplir.

Características principales del software moderno de conocimiento del cliente: Verificación de identidad

Las herramientas modernas de KYC combinan múltiples grupos de capacidades para ofrecer una automatización de cumplimiento de extremo a extremo. Los mejores proveedores de software de KYC ofrecen plataformas integradas en lugar de soluciones puntuales fragmentadas.

Incorporación digital permite a los clientes completar la verificación de identidad de forma remota. Los formularios digitales configurables recopilan la información necesaria en función de la categoría del cliente y la jurisdicción. Las soluciones automatizadas pueden reducir los costes de incorporación de clientes en un 70 % y acortar el tiempo de incorporación hasta en un 80 % en comparación con los procesos manuales.

Soluciones de verificación de identidad emplear múltiples métodos para establecer la autenticidad del cliente:

- Verificación de documentos mediante reconocimiento óptico de caracteres y detección de fraudes

- Autenticación biométrica que compara selfies con documentos de identidad

- Detección de vivacidad para prevenir el suplantamiento de identidad con fotos o videos

- Lectura de documentos NFC para pasaportes y tarjetas de identidad con chip

- Consultas a bases de datos contra registros gubernamentales

Lista de vigilancia y detección AML compara clientes contra listas de sanciones, bases de datos de PEP y fuentes de detección de noticias adversas. Esta detección se realiza al momento del alta y periódicamente durante la relación. La verificación de identidad impulsada por IA refina los algoritmos de coincidencia para reducir los falsos positivos que abruman a los equipos de cumplimiento con revisiones manuales.

Puntuación del riesgo clasifica a los clientes según la geografía, la industria, los patrones de transacción y otros factores de riesgo. La puntuación de riesgo general informa el nivel de escrutinio aplicado y la frecuencia del monitoreo continuo. Las instituciones configuran umbrales de apetito de riesgo que activan la derivación a Debida Diligencia Reforzada (EDD) o el rechazo.

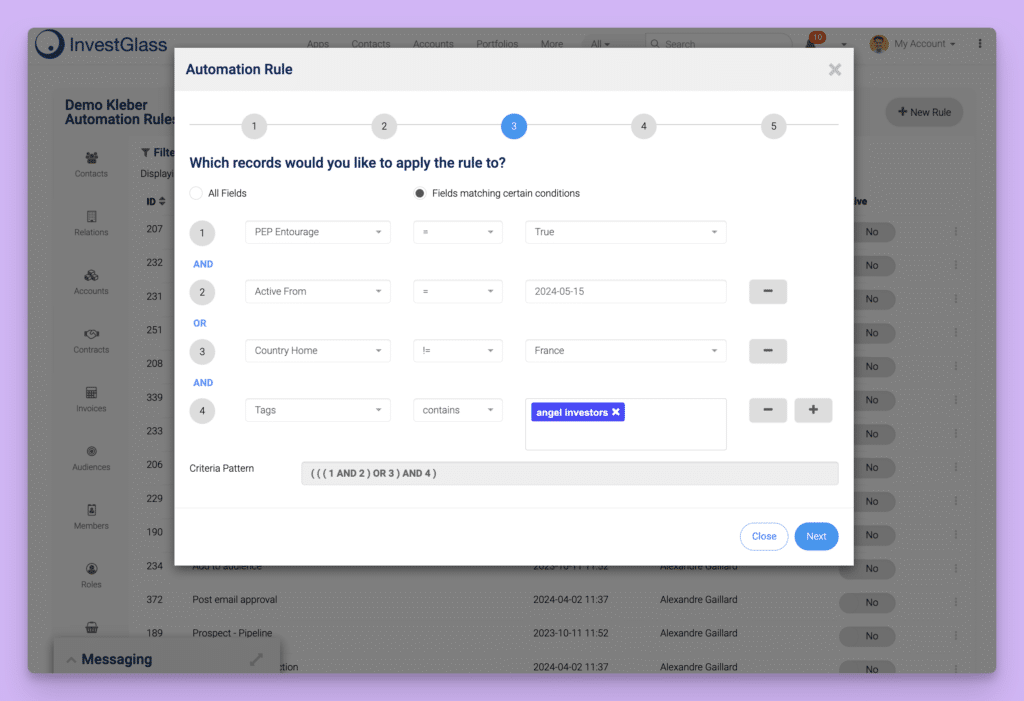

Automatización del flujo de trabajo dirige a los clientes a través de las rutas apropiadas según reglas basadas en políticas. Los clientes de bajo riesgo pueden proceder con una mínima intervención humana, mientras que los casos de alto riesgo se escalan automáticamente para una revisión mejorada. Esta automatización elimina los cuellos de botella y garantiza la aplicación coherente de los procesos de cumplimiento.

Pistas de auditoría e informes documentar cada acción para el examen regulatorio. Cada decisión, evento de acceso y modificación se registra con marcas de tiempo y atribución de usuario. Esta capacidad de gestión de datos es esencial para demostrar el cumplimiento durante las auditorías.

Capacidad de integración conectar software de KYC con sistemas existentes, incluyendo CRM, plataformas bancarias centrales y de gestión de carteras. El proceso de integración debe soportar el intercambio de datos en tiempo real en lugar de transferencias manuales que introducen retrasos y errores.

Panorama regulatorio y obligaciones que impulsan el cumplimiento normativo de Conozca a su Cliente

Los requisitos de KYC se originan en marcos legales superpuestos diseñados para combatir el crimen financiero. Comprender estas obligaciones ayuda a las instituciones a seleccionar herramientas de software que satisfagan las tareas de cumplimiento actuales y emergentes.

La legislación contra el blanqueo de capitales constituye el principal motor. En Europa, la Quinta Directiva de Lucha contra el Blanqueo de Capitales (2018) reforzó la transparencia de la titularidad real, mientras que la AMLD6 amplió la responsabilidad penal y armonizó las sanciones en los Estados miembros. El Reino Unido mantiene normas alineadas pero distintas a través de sus Regulaciones sobre Blanqueo de Capitales, Financiación del Terrorismo y Transferencia de Fondos. Los circulares de la AMLA y la FINMA suizas imponen requisitos particularmente estrictos en materia de secreto bancario y protección de datos.

A nivel mundial, las recomendaciones del GAFI influyen en los marcos nacionales y establecen expectativas para realizar controles de debida diligencia que las instituciones reguladas deben cumplir. Estas recomendaciones no son vinculantes pero tienen un peso significativo en las evaluaciones mutuas que afectan la reputación jurisdiccional.

El contexto histórico importa. Los controles de Conoce a tu cliente comenzaron a formalizarse en la década de 1970 en los Estados Unidos, se intensificaron drásticamente después de 2001 en respuesta a las preocupaciones sobre la financiación del terrorismo y se expandieron por Europa después de 2015. Esta trayectoria no muestra signos de reversión.

Los marcos regulatorios impulsan requisitos de software específicos:

- AuditoríaLas instituciones deben demostrar cómo y por qué se tomaron las decisiones de KYC

- Conservación de datosLa documentación debe conservarse durante períodos especificados, normalmente de cinco a diez años.

- Revisión periódicaLa información de KYC debe actualizarse periódicamente, no solo en el momento del primer registro.

- Selección de sancionesLas verificaciones en tiempo real contra regulaciones globales y listas de vigilancia son obligatorias

Elegir el software adecuado para "Conozca a su cliente" para su organización

La selección del software KYC adecuado requiere una evaluación sistemática de las necesidades institucionales. Los mejores proveedores de software KYC para una organización pueden no ser adecuados para otra con diferentes volúmenes, geografías o perfiles de riesgo.

Cobertura regulatoria debe coincidir con la huella jurisdiccional. ¿La plataforma comprende y admite las regulaciones KYC en todos los países donde opera? ¿Puede configurar diferentes políticas para diferentes jurisdicciones?

Soberanía de datos se ha convertido en un criterio principal. ¿Dónde se alojan los datos de los clientes? ¿Se puede implementar la plataforma en las instalaciones o en una nube privada dentro de su jurisdicción? ¿Se puede evitar almacenar datos de KYC en infraestructura estadounidense o china sujeta a leyes extraterritoriales extranjeras?

Capacidad de integración determina la eficiencia operativa. ¿La plataforma ofrece API y conectores preconstruidos para su banca centralizada, CRM y sistemas de gestión de carteras¿El proceso de integración admite el intercambio de datos en tiempo real?

Nivel de automatización afecta tanto al costo como al cumplimiento. ¿La plataforma admite el procesamiento directo para clientes de bajo riesgo? ¿Cuánta intervención humana se requiere para la incorporación rutinaria? ¿Se pueden cuantificar las reducciones esperadas en las revisiones manuales?

Experiencia del usuario impacta tanto la conversión de clientes como la productividad del personal. ¿Está optimizado el proceso de incorporación de clientes? ¿Se puede gestores de relaciones ¿Navegar el sistema eficientemente? ¿La plataforma soporta completarlo en móvil?

Escalabilidad debe cumplir con las expectativas de crecimiento. ¿Puede la plataforma manejar el volumen de clientes proyectado sin degradación del rendimiento? ¿El proveedor proporciona especificaciones de rendimiento y referencias de instituciones similares?

Confiabilidad del proveedor es existencial para los sistemas de cumplimiento. ¿Cuál es la estabilidad financiera y la trayectoria del proveedor? ¿Es probable que la plataforma sea adquirida o descontinuada? ¿Tiene el proveedor una fuerte presencia europea o suiza?

Preguntas a hacer a cualquier proveedor de KYC:

- ¿Dónde se almacenan físicamente los datos de mi cliente?

- ¿Qué jurisdicción legal rige las solicitudes de acceso a datos?

- ¿Puedo desplegar en las instalaciones o en mi propia nube privada?

- ¿Cómo maneja su plataforma el cumplimiento multijurisdiccional?

Principales proveedores de software KYC

El panorama de los proveedores de software de KYC es diverso y ofrece a las instituciones financieras una gama de soluciones para abordar las crecientes demandas del cumplimiento normativo y la gestión de riesgos de los clientes. Proveedores líderes como Quantexa, Trulioo, Moody’s, Onfido y Jumio se han consolidado como socios de confianza para bancos, gestores de patrimonios y otras organizaciones reguladas.

Estos proveedores de software KYC ofrecen capacidades avanzadas de verificación de identidad, incluyendo verificación de identidad impulsada por IA y autenticación biométrica, para agilizar el proceso de incorporación y reducir el riesgo de delitos financieros. Sus plataformas típicamente soporte al cliente diligencia debida, monitoreo continuo y detección de medios adversos, lo que permite a las instituciones detectar y responder a amenazas potenciales de lavado de dinero en tiempo real.

Por qué el software soberano de Conozca a su Cliente (KYC) es importante en 2026

La soberanía de los datos ha pasado de ser una preocupación de nicho a un criterio de adquisición central para las instituciones financieras europeas y suizas. Las razones son tanto legales como estratégicas.

Las leyes de acceso transfronterizo a los datos crean riesgos impredecibles. La legislación estadounidense, como la Ley CLOUD, permite a las autoridades estadounidenses exigir acceso a los datos en poder de empresas tecnológicas estadounidenses, independientemente de dónde se almacenen físicamente esos datos. Preocupaciones similares se aplican a las plataformas chinas sujetas a leyes de seguridad nacional. Para las instituciones financieras que manejan información sensible de clientes, esta exposición extraterritorial crea riesgos regulatorios y de reputación que no pueden mitigarse por completo mediante cláusulas contractuales.

La decisión Schrems II invalidó el marco Privacy Shield para las transferencias transatlánticas de datos, lo que obligó a las instituciones europeas a implementar salvaguardias adicionales al transferir datos personales a los Estados Unidos. Esta incertidumbre legal ha acelerado la demanda de soluciones KYC que mantengan los datos dentro de la jurisdicción europea o suiza desde el principio.

El énfasis suizo en el secreto bancario y la protección de datos crea expectativas particulares. Las instituciones suizas enfrentan la presión de mantener un control exclusivo sobre la información del cliente y evitar cualquier vía a través de la cual los gobiernos extranjeros puedan acceder a datos financieros sensibles.

La confianza del cliente depende cada vez más de la soberanía de los datos. Los individuos de alto patrimonio neto y los clientes corporativos preguntan cada vez más dónde se almacenan sus datos y quién podría acceder a ellos. Las instituciones que utilizan software de KYC soberano pueden promocionarse como proveedoras de protección de datos superior, creando una diferenciación competitiva.

InvestGlass: Software Suizo Soberano Conozca a su Cliente

InvestGlass es una plataforma de CRM y automatización de origen suizo que incluye módulos completamente integrados de incorporación digital y conocimiento del cliente (KYC). Diseñada para bancos, gestores de patrimonio, aseguradoras y entidades públicas, combina la gestión de relaciones con los clientes, flujos de trabajo de cumplimiento y Automatización KYC dentro de un único sistema.

La plataforma puede alojarse en centros de datos suizos o implementarse en las instalaciones del cliente, lo que permite a las instituciones conservar la plena soberanía sobre los datos de los clientes. Esta arquitectura evita la dependencia de infraestructuras en la nube estadounidenses o chinas y garantiza que la información financiera sensible permanezca bajo control legal europeo.

Las capacidades principales incluyen:

- Formularios digitales configurables para la incorporación de clientes

- Flujos de trabajo de recopilación y verificación de documentos

- Verificación de identidad con comprobaciones biométricas y de documentos

- Puntuación de riesgos frente a políticas internas y listas de vigilancia externas

- Flujos de aprobación con controles de acceso basados en roles

- Registros listos para auditoría para examen regulatorio

- Integración con gestión de carteras y portal de clientes

InvestGlass está diseñado para organizaciones europeas y suizas reguladas que buscan un sistema unificado que combine CRM, KYC, flujos de trabajo de cumplimiento, y gestión del ciclo de vida del cliente. A diferencia de soluciones puntuales fragmentadas o plataformas hiperscalares extranjeras, ofrece funcionalidad integrada dentro de una infraestructura soberana.

Cómo funciona el software InvestGlass Know Your Client en la práctica

Un proceso de incorporación típico con InvestGlass sigue una secuencia estructurada desde el contacto inicial hasta la activación de la relación.

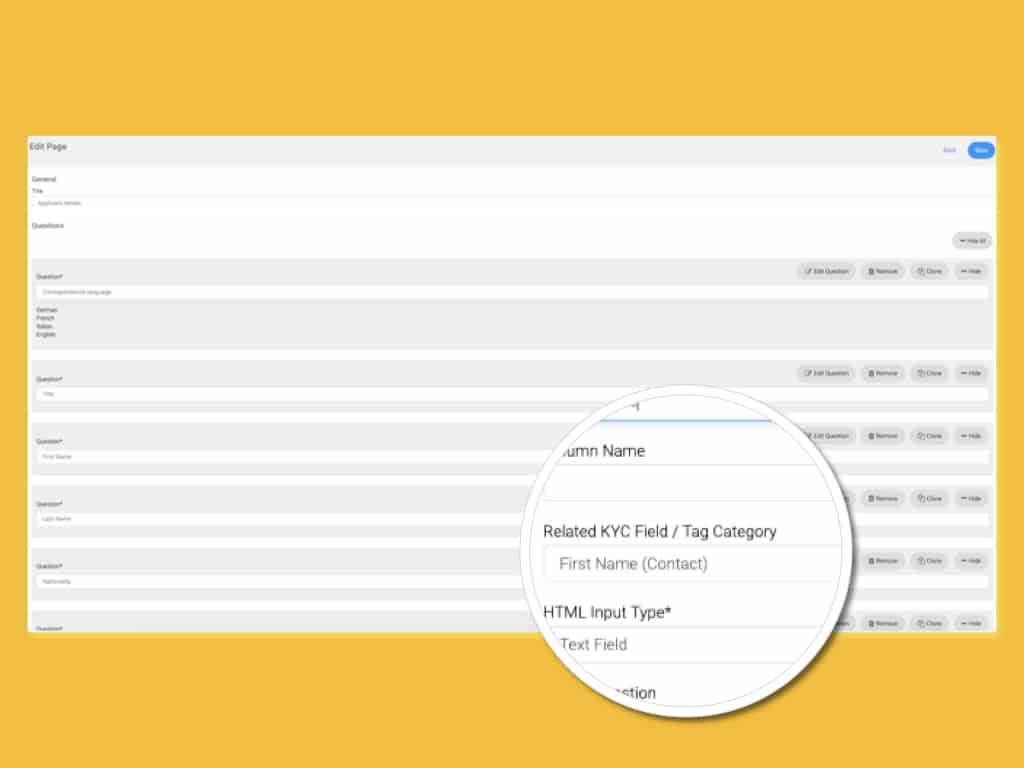

Completar formulario digitalEl prospecto recibe un enlace a un formulario digital de marca configurado para su categoría de cliente. Los clientes individuales completan información personal, mientras que los clientes empresariales proporcionan detalles corporativos y estructuras de propiedad beneficiaria. El proceso de KYC se adapta según el tipo de cliente e indicadores de riesgo.

Carga y verificación de documentosLos clientes suben documentos requeridos como pasaportes, comprobantes de domicilio y certificados corporativos. La verificación de documentos comprueba la autenticidad y extrae datos para validarlos contra bases de datos externas. El sistema marca inconsistencias para su revisión de cumplimiento.

Verificación de identidadPara individuos, la plataforma guía a los clientes a través de la autenticación biométrica, incluyendo la captura de selfies y la detección de vivacidad. Los resultados se cotejan con documentos de identidad para confirmar la autenticidad. Los casos de alto riesgo pueden activar la verificación por video o comprobaciones adicionales.

Evaluación y puntuación de riesgosLa plataforma evalúa la información recopilada frente a factores de riesgo configurados, listas de sanciones, bases de datos de PEP y fuentes de noticias adversas. Una puntuación de riesgo general determina el enrutamiento a través de la Diligencia Debida Estándar (CDD) o la escalada a la Diligencia Debida Mejorada.

Aprobación y activaciónLos equipos de cumplimiento revisan los casos marcados a través de flujos de trabajo intuitivos. Las decisiones se documentan con justificaciones, creando registros listos para auditoría. Los clientes aprobados se activan en el CRM y pueden acceder al portal del cliente de inmediato.

Ejemplo: Un individuo de alto patrimonio neto solicita ser cliente de un banco privado suizo en 2026. El sistema recopila documentos de identidad, verifica datos biométricos, realiza cribados contra bases de datos de Personas Políticamente Expuestas (PEP) e identifica al individuo como ex oficial gubernamental. Esto activa flujos de trabajo de Debida Diligencia Reforzada (EDD) que requieren documentación de la fuente de riqueza y un monitoreo continuo mejorado. El oficial de cumplimiento revisa el caso, documenta la evaluación de riesgos y aprueba la incorporación con parámetros de monitoreo elevados. Todo el proceso se completa en 48 horas en lugar de las semanas requeridas por los procesos manuales.

Soberanía de datos, privacidad y seguridad en InvestGlass

InvestGlass sigue un modelo suizo de soberanía de datos que permite a las instituciones financieras controlar dónde y cómo se almacenan los datos de los clientes.

Elección de alojamientoLas instituciones pueden implementar InvestGlass en centros de datos suizos o en las instalaciones de su propia infraestructura. Esta flexibilidad garantiza que los datos permanezcan dentro de los límites jurisdiccionales elegidos y evita la exposición a regímenes legales extranjeros.

Alineación normativa: La plataforma está diseñada para cumplir con los requisitos de protección de datos europeos y suizos, incluidos el RGPD y la LPD suiza. Las configuraciones de residencia de datos garantizan el cumplimiento de las normas locales de localización de datos.

Controles técnicosLas medidas de seguridad incluyen cifrado en reposo y en tránsito, controles de acceso basados en roles, segregación de entornos de clientes y un registro integral de actividades. Estos controles respaldan tanto el cumplimiento normativo como los requisitos de gobernanza interna.

Capacidad de auditoríaLos registros detallados capturan cada evento de acceso, modificación y decisión para investigación y examen regulatorio. Estos datos de alta calidad respaldan los hallazgos de auditoría y las revisiones de cumplimiento interno.

Reducción de riesgosAl evitar los ecosistemas de nube americanos y chinos, las instituciones eliminan la exposición legal extraterritorial. Los datos de los clientes permanecen bajo control legal exclusivo, reduciendo tanto el riesgo regulatorio como la preocupación por la reputación.

Beneficios de usar InvestGlass para el conocimiento del cliente (KYC) y la incorporación de clientes

Las instituciones financieras que utilizan InvestGlass para el cumplimiento de KYC logran beneficios operativos y estratégicos medibles.

- Incorporación más rápidaLos flujos de trabajo automatizados y la recopilación digital de documentos reducen el tiempo de incorporación de clientes de semanas a días.

- Cumplimiento más estrictoLa aplicación coherente de las políticas de riesgo y los registros de auditoría completos satisfacen las expectativas regulatorias y simplifican las inspecciones.

- Experiencia de usuario mejoradaLos clientes completan el proceso de incorporación digitalmente sin necesidad de visitar sucursales ni completar formularios en papel, lo que aumenta la conversión y la satisfacción.

- Datos centralizadosUn sistema único combina CRM, KYC y gestión de carteras, eliminando los silos de datos y reduciendo el esfuerzo de conciliación.

- Coste operativo reducidoLa automatización de las tareas rutinarias de cumplimiento permite a los equipos centrarse en los casos de alto riesgo y la gestión de relaciones.

- Mejor colaboraciónLos gerentes de relaciones y los oficiales de cumplimiento trabajan dentro de la misma plataforma, mejorando la comunicación y la calidad de las decisiones.

- Mayor confianza del clienteLa infraestructura soberana suiza demuestra un compromiso con la protección de datos, diferenciando a la institución de sus competidores que utilizan plataformas extranjeras.

- Independencia estratégicaEvitar la dependencia de proveedores estadounidenses o chinos reduce la exposición al riesgo geopolítico y garantiza la continuidad de las operaciones

Desafíos Comunes en la Implementación de Conozca a su Cliente

Implementar un proceso eficaz de Conoce a tu Cliente (KYC) presenta varios desafíos para las instituciones financieras, especialmente aquellas con estructuras corporativas complejas o bases de clientes grandes y diversas. Una de las principales dificultades es garantizar el cumplimiento de los requisitos regulatorios en constante cambio, manteniendo al mismo tiempo la eficiencia operativa.

La gestión de falsos positivos y falsos negativos durante el proceso de KYC es un problema persistente. Los falsos positivos excesivos pueden abrumar a los equipos de cumplimiento con revisiones manuales innecesarias, mientras que los falsos negativos pueden permitir que el delito financiero pase desapercibido. La integración del software KYC con los sistemas existentes, como las plataformas de CRM y banca central, también puede ser técnicamente exigente, requiriendo una planificación cuidadosa y prácticas sólidas de gestión de datos.

Las organizaciones también deben abordar la naturaleza intensiva en recursos de la implementación de KYC. La necesidad de monitoreo continuo, revisiones periódicas y adaptación a nuevas regulaciones puede agotar tanto los presupuestos como el personal. Equilibrar una experiencia de cliente fluida con controles de cumplimiento rigurosos es otro desafío común, especialmente al tratar con estructuras corporativas complejas y clientes de alto riesgo.

Para superar estos obstáculos, las instituciones financieras deberían asociarse con proveedores experimentados de software KYC, adoptar las mejores prácticas para el monitoreo continuo e implementar un enfoque basado en riesgos adaptado a sus perfiles de riesgo y necesidades operativas únicas.

Mejores Prácticas para el Éxito de Conoce a Tu Cliente (KYC)

Lograr el éxito con las iniciativas de Conozca a su Cliente (KYC) requiere un enfoque estratégico que combine tecnología, optimización de procesos y mejora continua. Las instituciones financieras deben implementar un enfoque basado en el riesgo para el KYC, adaptando las medidas de verificación de identidad y diligencia debida a los perfiles de riesgo específicos de sus clientes.

Aprovechar las soluciones de verificación de identidad impulsadas por IA puede mejorar significativamente la precisión y eficiencia del proceso de verificación, reduciendo la intervención manual y mejorando la detección de delitos financieros. El monitoreo continuo de la actividad del cliente es esencial para identificar cambios en el comportamiento o factores de riesgo que puedan indicar amenazas emergentes.

La integración de los procesos de KYC en el marco de gestión de riesgos más amplio de la organización garantiza que el riesgo del cliente se evalúe de manera integral y que los equipos de cumplimiento tengan las herramientas e información necesarias para tomar decisiones informadas. La revisión y actualización periódica de las políticas y procedimientos de KYC, junto con la formación integral de los equipos de cumplimiento, son vitales para mantener un programa de KYC sólido y eficaz.

Priorizar la experiencia del cliente también es clave. Un proceso de incorporación digital optimizado, una comunicación clara y procesos de verificación eficientes ayudan a generar confianza y satisfacción, al tiempo que garantizan el cumplimiento. Al seguir estas mejores prácticas, las instituciones financieras pueden fortalecer sus defensas contra el crimen financiero, gestionar el riesgo del cliente de forma proactiva y ofrecer una experiencia positiva a los clientes.

Implementación de software Know Your Client (KYC): Pasos prácticos

La implementación exitosa del software KYC requiere una planificación estructurada y colaboración multifuncional.

Fase 1: Evaluación y requisitos

- Documentar los procesos actuales de KYC, identificando puntos débiles y brechas de cumplimiento

- Definir requisitos basados en volúmenes del cliente, apetito de riesgo y cobertura geográfica

- Involucrar a los equipos de cumplimiento, TI, operaciones y front-office en la recopilación de requisitos

Fase 2: Selección de proveedores y piloto

- Evaluar proveedores según los criterios de soberanía, integración, automatización y escalabilidad.

- Realizar pruebas de concepto con escenarios de clientes representativos

- Validar la integración con sistemas existentes antes del compromiso

Fase 3: Implementación y capacitación

- Configurar flujos de trabajo para reflejar las políticas institucionales y los requisitos normativos.

- Migrar datos históricos de clientes con controles de calidad de datos apropiados

- Capacitar a los equipos de cumplimiento y a los gerentes de relaciones en nuevos procesos

Fase 4: Despliegue y optimización

- Lanzamiento a producción con monitoreo de problemas

- Establecer métricas de éxito que incluyan el tiempo de incorporación, las tasas de error y los hallazgos de auditoría.

- Refinar continuamente los flujos de trabajo basándose en la experiencia operativa

Lista de verificación de implementación:

- Se estableció un comité directivo interfuncional

- Enfoque de migración de datos validado

- Especificaciones de integración acordadas con TI

- Programa de capacitación desarrollado para todos los grupos de usuarios

- Métricas de éxito definidas y mediciones de referencia capturadas

El futuro del software de conocimiento del cliente y la función de la IA

La inteligencia artificial está transformando el software de KYC, pasando de la automatización basada en reglas a la asistencia inteligente para la toma de decisiones. Las instituciones deben prepararse para estos cambios mientras mantienen el cumplimiento normativo.

La IA agéntica representa la próxima frontera. A diferencia del aprendizaje automático tradicional que clasifica las entradas, los sistemas agénticos comprenden el contexto, planifican los próximos pasos y toman acciones de forma independiente dentro de restricciones definidas. Para KYC, esto significa sistemas que recopilan proactivamente información adicional, integran datos de múltiples fuentes y llegan a conclusiones sobre el riesgo del cliente con una mínima dirección humana. El procesamiento directo (straight-through processing) a través de la IA agéntica está emergiendo como una capacidad definitoria para 2026 y más allá.

El refinamiento de la puntuación de riesgos mediante aprendizaje automático reduce los falsos positivos que sobrecargan a los equipos de cumplimiento. Los modelos entrenados con datos históricos identifican patrones que los sistemas basados en reglas no captan, mejorando la precisión y manteniendo la explicabilidad.

La IA explicable importa para la aceptación regulatoria. Los reguladores requieren que las decisiones automatizadas puedan ser entendidas y cuestionadas. Las instituciones deben equilibrar modelos de IA sofisticados con la capacidad de explicar y defender decisiones durante las auditorías.

InvestGlass integra automatización impulsada por IA dentro de un entorno controlado y soberano. El enfoque está en la mejora de los equipos de cumplimiento en lugar de decisiones opacas de "caja negra". Este enfoque ofrece mejoras en la eficiencia operativa al tiempo que preserva la supervisión humana que exigen los reguladores.

Conclusión: Selección de Software Soberano Know Your Client en 2026

En 2026, el KYC sólido es tanto una obligación de cumplimiento como una ventaja competitiva. Las instituciones financieras que automatizan los procesos de KYC logran una incorporación más rápida, menores costos y mejores resultados regulatorios. Aquellas que continúan con procesos manuales enfrentan una desventaja operativa y un mayor riesgo de cumplimiento.

La soberanía de los datos se ha vuelto central en las decisiones tecnológicas. Las instituciones europeas y suizas rechazan cada vez más las plataformas estadounidenses y chinas que exponen los datos sensibles de los clientes a regímenes legales extranjeros. La demanda son soluciones de software de kyc (conozca a su cliente) que mantengan los datos bajo control legal exclusivo dentro de las jurisdicciones elegidas.

InvestGlass ofrece una solución KYC suiza, integrada y soberana que unifica CRM, onboarding, flujos de trabajo de cumplimiento y servicio al cliente. Diseñada para organizaciones reguladas, ofrece la automatización y la eficiencia de las plataformas modernas sin los compromisos de soberanía de los ecosistemas extranjeros.

Revise sus herramientas actuales de KYC e identifique las brechas de soberanía antes de su próximo examen regulatorio. Si sus datos de KYC residen en infraestructura extranjera o sus procesos dependen de proveedores estadounidenses o chinos, considere migrar a una alternativa soberana que proteja mejor los datos de los clientes y la reputación institucional. El entorno de cumplimiento de 2026 recompensa a las organizaciones que toman decisiones informadas sobre sus fundamentos tecnológicos.

Artículos relacionados

Swiss Sovereign CRM: Construido sobre IA.

Listo para actuar.