En Monte Carlo-simuleringsberegner er et stærkt værktøj til at forudsige økonomiske resultater ved at simulere tusindvis af scenarier. Det bruges ofte til pensionsplanlægning for at vurdere potentielle investeringsstrategier og deres sandsynlighed for succes, hvilket hjælper dig med at træffe informerede økonomiske beslutninger.

Det er dog vigtigt at bemærke, at Monte Carlo-simuleringsberegneren ikke giver specifik investeringsrådgivning. Brugere bør rådføre sig med kvalificerede fagfolk for at få personlige anbefalinger.

De vigtigste pointer

- Monte Carlo-simuleringer bruger sandsynlighedsmodellering til at vurdere pensionsresultater og hjælper investorer med at visualisere potentielle scenarier under varierende markedsforhold.

- AI-integration forbedrer Monte Carlo-simuleringer ved at optimere dataanalysen, forbedre nøjagtigheden og lette tilpasningsevnen i realtid til markedsændringer for bedre økonomisk planlægning.

- Effektiv pensionsplanlægning ved hjælp af Monte Carlo-simuleringer indebærer regelmæssige gennemgange, inddragelse af partnerens økonomiske oplysninger og samarbejde med finansielle rådgivere for at skræddersy strategier, vurdere risici nøjagtigt og sikre, at resultaterne stemmer overens med individuelle investeringsmål og risikotolerance.

Forståelse af pensionsopsparing

Pensionsopsparing er et afgørende aspekt af at sikre et behageligt liv efter arbejdslivet. Det er vigtigt at forstå vigtigheden af at starte tidligt, de vigtigste komponenter i en pensionsberegner, og hvordan man bruger den effektivt.

Vigtigheden af at starte tidligt

Det er vigtigt at begynde at spare op til pension tidligt af flere grunde:

- Sammensat rente: Kraften i sammensatte renter kan få din pensionsopsparing til at vokse betydeligt over tid. Selv små, konsekvente bidrag kan udgøre et betydeligt beløb.

- Tidshorisont: Jo længere tid du har til pensionering, jo mere tid har dine penge til at vokse. Det giver dig mulighed for at modstå markedsudsving og potentielt opnå højere afkast.

- Reduceret økonomisk stress: At spare op til pension tidligt kan reducere økonomisk stress og angst, så du kan fokusere på andre aspekter af dit liv.

Ved at begynde din pensionsopsparing tidligt udnytter du fordelene ved renters rente og giver dine investeringer mere tid til at vokse og akkumulere. Denne tilgang maksimerer ikke kun dit potentielle afkast, men giver også en buffer mod dårlige markedsresultater, hvilket sikrer en mere sikker økonomisk fremtid.

Hvad er en Monte Carlo-simulering?

Monte Carlo-simuleringer bruger komplekse algoritmer til at vurdere sandsynligheden for forskellige udfald af en given begivenhed. Disse simuleringer, der er opkaldt efter Monacos berømte Monte Carlo-kasino, indkapsler elementer af tilfældighed og statistisk chance i lighed med spil som f.eks. roulette. Investorer bruger Monte Carlo-analyse og disse simuleringer til at evaluere deres chancer for at nå deres pensionsmål under varierende markedsforhold. Ved at simulere en bred vifte af markedsscenarier genererer disse værktøjer forskellige investeringsresultater baseret på forskellige markedsscenarier.

Ved at simulere en lang række markedsscenarier giver disse værktøjer en bred vifte af potentielle resultater vedrørende pensionsfremtid baseret på tidligere økonomiske mønstre. En sådan tilgang giver en bedre forståelse af risikoen for at opbruge sin opsparing for tidligt og fungerer som et vigtigt instrument til at formulere effektive strategier for pensionsplanlægning. InvestGlass' Monte Carlo-værktøj giver f.eks. brugerne mulighed for at forestille sig mulige pensionssituationer, hvilket gør det lettere at træffe klogere investeringsbeslutninger. Disse fremskrivninger illustrerer potentielle investeringsresultater, men de faktiske resultater kan variere betydeligt.

Ved at udføre mange iterationer kan man forudsige forskellige sandsynlige resultater inden for investeringsporteføljer, hvilket hjælper med at afgøre, hvor sandsynligt det er, at man kan opfylde sine forventede udgifter, når man går på pension. I sidste ende giver Monte Carlo-analyser et afgørende fremsyn i forhold til at træffe fornuftige investeringsvalg ved at udstyre investorer med de nødvendige oplysninger til at forberede sig på forskellige eventualiteter, som de kan komme ud for i fremtiden.

Den kunstige intelligens' rolle i Monte Carlo-simuleringer

Indarbejdelsen af kunstig intelligens (AI) i forskellige sektorer har været transformerende, også inden for Monte Carlo-simuleringer. AI øger effektiviteten af disse simuleringer betydeligt ved at strømline de nødvendige beregningsressourcer. Ved at udnytte maskinlæring i denne sammenhæng kan AI dynamisk forme inputfordelinger til Monte Carlo-modeller ved at udnytte omfattende historiske datasæt til at finjustere deres forudsigelsesnøjagtighed. AI forbedrer nøjagtigheden af forudsigelsen af investeringsresultater ved at analysere omfattende historiske data.

To illustrate, consider that AI algorithms are adept at sifting through substantial amounts of data to discern trends and connections. This analytical power translates into sharper forecasting capabilities which inform more effective investment strategies. Take InvestGlass as an example: it integrates AI with its Monte Carlo simulation processes not only enhancing the precision but also optimizing operational efficiencies ensuring a closer alignment between the outcomes offered by the simulations and actual investment results thus becoming a potent instrument for financial strategy formulation.

When powered by artificial intelligence, Monte Carlo simulations exhibit an adaptive quality they constantly adjust in response to new information inputs refining their approach while offering deeper insights regarding potential risks along with associated likelihoods a feature imperative for crafting strategic investments amidst fluctuating market conditions.

Sådan bruger du en Monte Carlo-simuleringsberegner

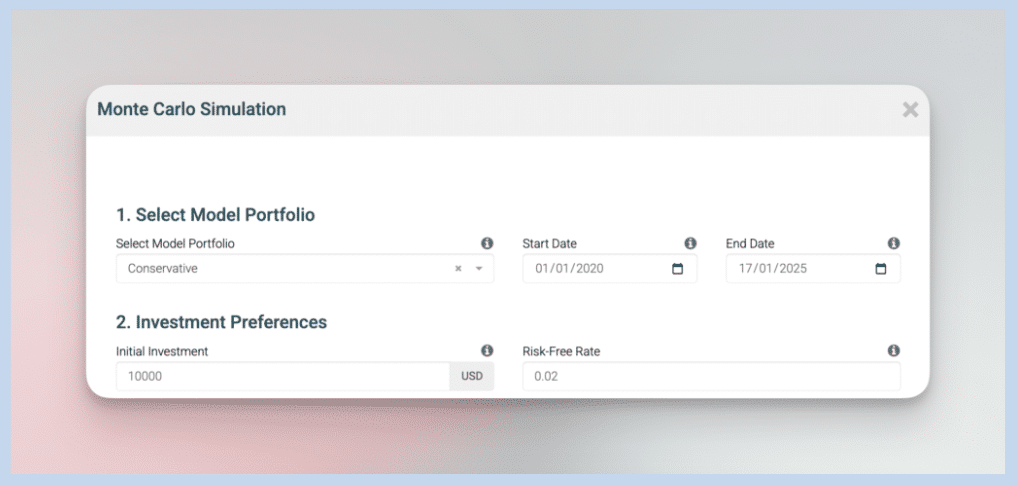

At bruge en Monte Carlo-simulering i en pensionsberegner er en effektiv metode til at udforme din pensionsstrategi. Begynd med at udfylde din profil med nøgleoplysninger som fødselsdato, indkomst, eksisterende pensionsopsparing og løbende bidrag. Værktøjet har også plads til input om din ægtefælles økonomiske data for at sikre et holistisk billede af din situation. Du har mulighed for at ændre variabler som, hvor meget du sparer op, hvornår du har tænkt dig at gå på pension, og forventede fremtidige udgifter for at undersøge forskellige potentielle resultater. At inkludere forventede pensionsudgifter i inputdataene er afgørende for at få nøjagtige fremskrivninger.

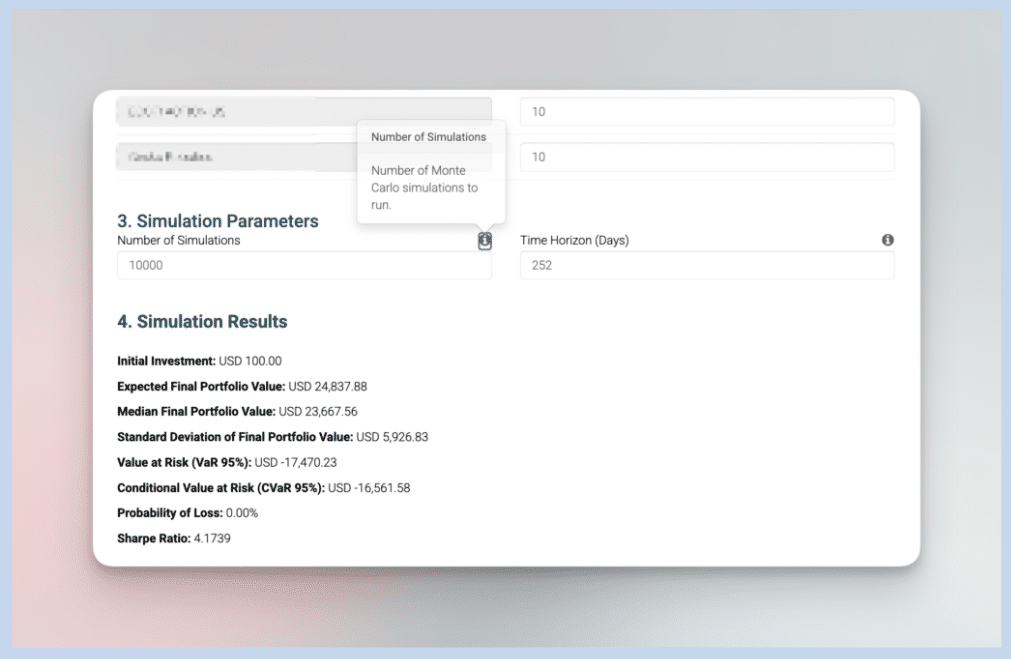

Denne type beregner inkorporerer detaljer om udbetalingsrater og din opsparings udviklingsbane i sin algoritme for at forfine præcisionen i sine prognoser. Når alle relevante data er indtastet i systemet, kører det ca. 1.000 forskellige scenarier, der simulerer mulige fremtider til sammenligningsformål. Derefter præsenterer det dig for et skøn over succes, der er afbildet som en procentdel, som betyder sandsynligheden for, at du vil beholde tilstrækkelige aktiver gennem slutfasen af din pensionisttilværelse. For prognoser, der er mere baseret på variabilitet end stivhed med hensyn til udgiftsbeløb i løbet af ens gyldne år, kan være baseret på procenter snarere end faste pengetal.

Den måde, disse resultater fortolkes på, spiller en vigtig rolle i udarbejdelsen af velinformerede planer for en komfortabel pensionering. Ved at analysere, hvilken del der repræsenterer vellykkede simuleringer inden for utallige iterationer udført af denne proces, får vi indsigt, der er afgørende og direkte knyttet til vores personlige skatteprognose fremadrettet - hvilket gør det muligt for os at træffe kloge beslutninger om justeringer, der er nødvendige for at sikre, at de ønskede mål i forbindelse med økonomi opfyldes effektivt.

Lommeregnerens vigtigste komponenter

En pensionsberegner indeholder typisk følgende nøglekomponenter:

- Nuværende alder: Din nuværende alder bruges til at bestemme, hvor mange år du har til pensionering.

- Pensionsalder: Den alder, hvor du planlægger at gå på pension, bruges til at beregne, hvor mange år din pensionsopsparing skal række.

- Nuværende besparelser: Det beløb, du allerede har sparet op til pension, bruges som udgangspunkt for beregningerne.

- Årlige bidrag: Det beløb, du planlægger at indbetale til din pensionsopsparing hvert år, bruges til at beregne, hvor meget du vil have, når du går på pension.

- Investeringsafkast: Det forventede afkast på dine investeringer bruges til at beregne, hvor meget din opsparing vil vokse over tid.

Når du forstår disse komponenter, kan du indtaste nøjagtige data i en pensionsberegner og sikre, at fremskrivningerne afspejler de faktiske investeringsresultater og giver et realistisk billede af din økonomiske fremtid.

Trin-for-trin-guide til brug af lommeregneren

Det er nemt at bruge en pensionsberegner:

- Saml information: Indsaml de nødvendige oplysninger, herunder din nuværende alder, pensionsalder, nuværende opsparing og årlige bidrag.

- Oplysninger om input: Indtast oplysningerne i lommeregneren ved at følge anvisningerne og retningslinjerne.

- Gennemgå resultater: Gennemgå resultaterne, som typisk vil omfatte et skøn over, hvor meget du vil have på pension, og om du er på vej til at nå dine pensionsmål.

- Juster bidrag: Juster om nødvendigt dine årlige bidrag for at sikre, at du sparer nok op til pension.

Ved at følge disse trin kan du effektivt bruge en pensionsberegner til at planlægge din pensionsopsparing og træffe informerede beslutninger om din økonomiske fremtid.

Fordele ved at bruge AI-forstærkede Monte Carlo-simuleringer

Der er flere fordele ved at bruge AI-forstærkede Monte Carlo-simuleringer. Disse simuleringer giver en grundig evaluering af potentielle markedsscenarier, hvilket giver investorer et bredt perspektiv på risikovurdering. Den forudsigelige indsigt, der opnås fra avancerede analyser drevet af kunstig intelligens, er afgørende for at styre risici og træffe strategiske investeringsvalg.

Ved hjælp af disse simuleringer kan investorer bedre forestille sig forskellige resultater baseret på forskellige pensionsstrategier, de måtte anvende. AI-forbedrede simuleringer giver mere præcise forudsigelser af investeringsresultater og hjælper brugerne med at træffe bedre informerede beslutninger. Dette værktøj er især nyttigt til at demonstrere sandsynligheden for at opfylde finansielle mål, hvilket gør det muligt for enkeltpersoner at tilpasse deres pensionsplaner efter behov. AI's evne til hurtigt at behandle store datasæt betyder hurtigere resultater og forbedret effektivitet i formuleringen af pensionsplanlægningsstrategier.

En bemærkelsesværdig fordel ligger i den overlegne datakvalitet, som AI-integrationen sikrer i disse simuleringer. Ved at rense og normalisere store mængder data garanterer AI, at analyserne udføres med nøjagtige og relevante oplysninger ved hånden. En sådan præcision hjælper ikke kun med at tilpasse pensionsplaner, så de passer til specifikke personlige situationer, men forbedrer også forståelsen af potentielle investeringsrisici, hvilket understøtter en mere kvalificeret og taktisk beslutningstagning vedrørende investeringer.

Skab en bæredygtig pensionsplan

At skabe en bæredygtig pensionsplan indebærer flere vigtige trin:

- Vurder dine behov: Find ud af, hvor meget du skal bruge for at leve komfortabelt som pensionist, og overvej faktorer som bolig, mad, transport og sundhedspleje.

- Udvikl en investeringsstrategi: Lav en investeringsstrategi, der passer til din risikotolerance og dine pensionsmål, og som tager højde for faktorer som aktivfordeling og investeringsafkast.

- Maksimering af pensionskonti: Brug skattebegunstigede pensionskonti, såsom 401(k) eller IRA, til at maksimere din pensionsopsparing.

- Overvej alternative indtægtskilder: Overvej alternative indtægtskilder, som f.eks. et deltidsjob eller udlejningsejendomme, for at supplere din pensionsindkomst.

Gennemgå og juster: Prøv regelmæssigt at evaluere din pensionsplan med bankmanden eller dig selv og foretag de nødvendige justeringer for at holde dig på linje med dine pensionsmål.

Casestudie: Forudsigelse af pensionsresultater med InvestGlass

For at demonstrere den praktiske brug af AI-forstærkede Monte Carlo-simuleringer kan vi undersøge et casestudie centreret omkring InvestGlass. Som et schweizisk baseret firma med speciale i Customer Relationship Management og System til porteføljestyring InvestGlass integrerer en række værktøjer til at forbedre funktionerne i økonomistyringen. Inkorporeringen af kunstig intelligens i dens Monte Carlo-simuleringsfunktioner giver den avancerede forudsigelsesanalyser og risikoevaluering.

Tag vores hypotetiske investor nr. 2 som et eksempel, der forventer årlige leveomkostninger på i alt $75.000 under pensionering og har 90% af sine aktiver bundet i kvalificerede pensionsordninger. Ved at bruge Monte Carlo-simulatoren fra InvestGlass kan denne investor forudsige potentielle resultater for sin pensionsopsparing. Denne beregner udfører adskillige fremskrivninger baseret på nuværende datainput, som hjælper med at vurdere forskellige investeringsscenarier og håndtere skattemæssige risici effektivt. Monte Carlo-simulatoren genererer forskellige investeringsresultater baseret på forskellige markedsscenarier og antagelser, hvilket fremhæver rækkevidden af potentielle resultater.

With the ability to alter parameters such as intended age for retiring, how one’s portfolio is allocated amongst different asset types, or even adapting to changing market environments the tool offered by InvestGlass allows individuals foresee varying future states regarding their retirement finances when integrated with AI technology. It deepens understanding about probable risks along with likelihoods involved therein supporting decisions related directly to planning post-working life years comprehensively considering strategies related investments alongside targets set financially speaking.

Essentially what makes this method effective lies within its approximation closely mirroring actual results derived from investments it offers realistic glimpses at diverse end-result possibilities that could occur under certain circumstances allowing people properly plan against negative economic conditions faced potentially thus arming themselves ready regardless of uncertainties may come forthwith during non-working period lives ensuring peace of mind adequately preparedness all eventualities might be encountered ahead of time.

Almindelige begrænsninger ved Monte Carlo-simuleringer

Monte Carlo-simuleringer er et værdifuldt aktiv, men de har visse begrænsninger. Især fanger de måske ikke fuldt ud virkningerne af betydelige bear-markeder. På grund af deres afhængighed af historiske data kan Monte Carlo-simuleringer skabe forventninger, der ikke helt stemmer overens med den fremtidige markedsadfærd under ekstreme forhold som f.eks. krak. Implementering af en stærk handelsstrategi kan hjælpe med at opveje nogle af disse risici.

It’s essential for users to recognize these restrictions when employing Monte Carlo simulations since they might overlook the consequences of infrequent but severe occurrences like sudden economic slumps. Enhancing the precision of these models is possible through real-time observation and regularly integrating new data inputs maintaining their relevance by reflecting current market situations more accurately.

InvestGlass er et Monte Carlo-simuleringsværktøj, der er designet til at afhjælpe flere mangler ved at give brugerne mulighed for at teste pensionsplaner mod forskellige økonomiske landskaber, herunder potentielle nedture. Ikke desto mindre er det vigtigt for brugerne at være opmærksomme på eventuelle iboende unøjagtigheder i værktøjet og tilpasse deres strategier for at afbøde de tilknyttede farer effektivt.

Tips til effektiv pensionsplanlægning ved hjælp af Monte Carlo-simuleringer

For effektivt at kunne planlægge sin pensionering er det afgørende at have en strategisk tilgang, og Monte Carlo-simuleringer kan være en hjælp i denne proces. Det er vigtigt at erkende, at selv mindre ændringer i din pensionsopsparing eller dine udgifter kan have en betydelig indvirkning på de samlede økonomiske resultater af dine planer. Ved jævnligt at gennemgå dine Monte Carlo-simuleringer kan du sikre, at de fortsat stemmer overens med dine økonomiske mål. Derudover er det vigtigt at tilpasse simuleringsresultaterne til dine individuelle investeringsmål og risikotolerance for at få en præcis og personlig økonomisk planlægning.

For at opnå en optimal balance i planlægningen af pensionen skal du stræbe efter at opnå et konfidensinterval mellem 80% og 95%. Hvis du tilføjer økonomiske oplysninger om en eventuel partner til disse beregninger, får du en mere omfattende vurdering af, hvor godt du er forberedt på pensionen. Denne altomfattende metode sikrer grundig overvejelse af hver eneste facet af dit økonomiske landskab og giver dermed bedre indsigt i, hvad der venter dig økonomisk, når du går på pension.

Engaging with professional financial advisors has the potential to elevate the value derived from using Monte Carlo simulations by providing customized insights as well as guidance tailored specifically to you. These experts play an essential role they interpret simulation outcomes and recommend modifications when necessary to both investment tactics and long-term saving strategies. Collaborating with advisors empowers informed decision-making grounded firmly within an understanding of possible risks versus benefits.

Vi må ikke glemme at inddrage sociale ydelser, når vi udarbejder vores personlige forudsigelsesmodeller ved hjælp af Monte Carlo-metoder. Det vil give mere præcise vurderinger af, hvad der kræves økonomisk, når man stopper med at arbejde på fuld tid, og det vil visualisere forskellige scenarier, der kan opstå hen ad vejen, og dermed styrke den proaktive indsats for at opnå skattemæssig sikkerhed efter pensionering.

Sammenfatning

Monte Carlo-simuleringer er et stærkt instrument til pensionsplanlægning, især når de suppleres med kunstig intelligens. Disse simuleringer giver øget indsigt i de risici og sandsynligheder, der er forbundet med forskellige markedsforhold, og sætter investorerne i stand til at træffe kvalificerede valg. Monte Carlo-simuleringer giver indsigt i potentielle investeringsresultater og hjælper brugerne med at træffe informerede beslutninger. Ved at forstå både fordelene og begrænsningerne ved disse metoder kan du blive bedre rustet til din økonomiske fremtid.

At være proaktiv ved at udnytte ressourcer som InvestGlass' Monte Carlo-simuleringsberegner kan i høj grad forbedre din tilgang til pensionsforberedelse. Udnyt styrken ved AI-drevne simuleringer til at forudse potentielle resultater, kontrollere økonomiske usikkerheder og opfylde dine ønsker for pensionen. Fremtiden kan være fyldt med ubekendte. Med de rette værktøjer og strategier er du i stand til at styre gennem den med selvtillid.

Ofte stillede spørgsmål

Hvad er en Monte Carlo-simulering?

En Monte Carlo-simulering er en statistisk teknik, der estimerer sandsynligheden for forskellige resultater ved at modellere virkningen af usikkerhed i forskellige variabler og dermed giver værdifuld indsigt i beslutningsprocesser.

Hvordan forbedrer kunstig intelligens Monte Carlo-simuleringer?

Avancerede maskinlæringsteknikker, der anvendes af kunstig intelligens, forbedrer nøjagtigheden og optimerer beregningsressourcerne i Monte Carlo-simuleringer og fører dermed til mere præcise forudsigelser baseret på grundig dataanalyse.

Hvordan bruger jeg en Monte Carlo-simuleringsberegner til pensionsplanlægning?

For at få optimal udnyttelse af en Monte Carlo-simuleringsberegner til pensionsplanlægning skal du indtaste dine specifikke personlige og økonomiske oplysninger. Juster variabler som opsparingsbidrag og den alder, hvor du har tænkt dig at gå på pension. Efter disse justeringer skal du udføre Monte Carlo-simuleringen for at bestemme en succesrate, der angiver sandsynligheden for, at dine midler vil vare i hele din pensionstid.

Ved at bruge denne strategi får man et kritisk perspektiv på, hvor godt man er rustet økonomisk til livet efter arbejdslivet.

Hvad er fordelene ved at bruge AI-forstærkede Monte Carlo-simuleringer?

Brug af AI-forstærkede Monte Carlo-simuleringer giver forbedret risikovurdering og hurtigere behandling sammen med forbedret datakvalitet og personlig pensionsplanlægning.

Disse fordele fører til mere informeret beslutningstagning og skræddersyede finansielle strategier.

Hvad er begrænsningerne ved Monte Carlo-simuleringer?

Selv om Monte Carlo-simuleringer er nyttige, kan de ikke altid forudsige fremtidig markedsadfærd præcist på grund af deres afhængighed af historiske data, hvilket kan føre til en undervurdering af ekstreme bear-markeder og unøjagtigheder i forudsigelsen af sjældne forekomster.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.