Une calculatrice de simulation Monte Carlo est un outil puissant qui permet de prédire les résultats financiers en simulant des milliers de scénarios. Elle est fréquemment utilisée dans le cadre de la planification de la retraite pour évaluer les stratégies d'investissement potentielles et leurs chances de réussite, afin de vous aider à prendre des décisions financières en connaissance de cause.

Cependant, il est important de noter que la calculatrice de simulation Monte Carlo ne fournit pas de conseils d'investissement spécifiques. Les utilisateurs doivent consulter des professionnels qualifiés pour obtenir des recommandations personnalisées.

Principaux enseignements

- Les simulations de Monte Carlo utilisent la modélisation des probabilités pour évaluer les résultats de la retraite et aider les investisseurs à visualiser les scénarios possibles dans des conditions de marché variables.

- L'intégration de l'IA améliore les simulations Monte Carlo en optimisant l'analyse des données, en améliorant la précision et en facilitant l'adaptabilité en temps réel aux changements du marché pour une meilleure planification financière.

- Une planification efficace de la retraite à l'aide de simulations de Monte Carlo implique des révisions régulières, l'intégration des informations financières du partenaire et la collaboration avec des conseillers financiers pour adapter les stratégies, évaluer les risques avec précision et s'assurer que les résultats correspondent aux objectifs d'investissement individuels et à la tolérance au risque.

Comprendre l'épargne retraite

L'épargne-retraite est un élément essentiel pour s'assurer une vie confortable après le travail. Il est essentiel de comprendre l'importance de commencer tôt, les éléments clés d'un calculateur de retraite et la manière de l'utiliser efficacement.

L'importance de commencer tôt

Il est essentiel de commencer à épargner tôt pour la retraite, et ce pour plusieurs raisons :

- Intérêts composés: La puissance des intérêts composés peut faire croître votre épargne-retraite de manière significative au fil du temps. Même des cotisations modestes et régulières peuvent représenter un montant substantiel.

- Horizon temporel: Plus vous avez de temps avant la retraite, plus votre argent a le temps de fructifier. Cela vous permet d'absorber les fluctuations du marché et d'obtenir des rendements potentiellement plus élevés.

- Réduction du stress financier: Le fait d'épargner tôt pour la retraite peut réduire le stress financier et l'anxiété, ce qui vous permet de vous concentrer sur d'autres aspects de votre vie.

En commençant tôt votre parcours d'épargne-retraite, vous exploitez les avantages des intérêts composés, ce qui donne à vos investissements plus de temps pour croître et s'accumuler. Cette approche permet non seulement de maximiser les rendements potentiels, mais aussi de se prémunir contre les mauvaises performances des marchés, ce qui garantit un avenir financier plus sûr.

Qu'est-ce qu'une simulation de Monte Carlo ?

Les simulations de Monte Carlo utilisent des algorithmes complexes pour évaluer la probabilité des différents résultats d'un événement donné. Ces simulations, qui tirent leur nom du célèbre casino Monte Carlo de Monaco, intègrent des éléments de hasard et de chance statistique qui s'apparentent à des jeux d'argent tels que la roulette. Les investisseurs utilisent l'analyse Monte Carlo et ces simulations pour évaluer leurs chances d'atteindre leurs objectifs de retraite dans des conditions de marché variables. En simulant un large éventail de scénarios de marché, ces outils génèrent divers résultats d'investissement basés sur différents scénarios de marché.

En simulant un large éventail de scénarios de marché, ces outils produisent une gamme variée de résultats potentiels concernant l'avenir de la retraite sur la base des modèles économiques passés. Une telle approche permet de mieux comprendre le risque d'épuisement prématuré de l'épargne et constitue un instrument essentiel pour formuler des stratégies efficaces de planification de la retraite. Par exemple, l'outil Monte Carlo d'InvestGlass offre aux utilisateurs la possibilité d'envisager des situations de retraite possibles, facilitant ainsi des décisions d'investissement plus judicieuses. Ces projections illustrent les résultats potentiels des investissements, mais les résultats réels peuvent varier de manière significative.

L'exécution de nombreuses itérations permet de prévoir divers résultats probables au sein des portefeuilles d'investissement, ce qui aide à déterminer la probabilité de pouvoir faire face aux dépenses prévues au moment du départ à la retraite. En fin de compte, les analyses de Monte Carlo permettent de faire des choix d'investissement judicieux en fournissant aux investisseurs les informations nécessaires pour se préparer aux différentes éventualités qu'ils pourraient rencontrer à l'avenir.

Le rôle de l'intelligence artificielle dans les simulations de Monte Carlo

L'incorporation de intelligence artificielle L'introduction de l'intelligence artificielle (IA) dans divers secteurs a été un facteur de transformation, y compris dans le domaine des simulations de Monte Carlo. L'IA renforce considérablement l'efficacité de ces simulations en rationalisant les ressources informatiques nécessaires. En tirant parti de l'apprentissage automatique dans ce contexte, l'IA peut façonner dynamiquement les distributions d'entrée des modèles Monte Carlo en exploitant de vastes ensembles de données historiques afin d'affiner leur précision prédictive. L'IA améliore la précision de la prévision des résultats d'investissement en analysant de vastes données historiques.

To illustrate, consider that AI algorithms are adept at sifting through substantial amounts of data to discern trends and connections. This analytical power translates into sharper forecasting capabilities which inform more effective investment strategies. Take InvestGlass as an example: it integrates AI with its Monte Carlo simulation processes not only enhancing the precision but also optimizing operational efficiencies ensuring a closer alignment between the outcomes offered by the simulations and actual investment results thus becoming a potent instrument for financial strategy formulation.

When powered by artificial intelligence, Monte Carlo simulations exhibit an adaptive quality they constantly adjust in response to new information inputs refining their approach while offering deeper insights regarding potential risks along with associated likelihoods a feature imperative for crafting strategic investments amidst fluctuating market conditions.

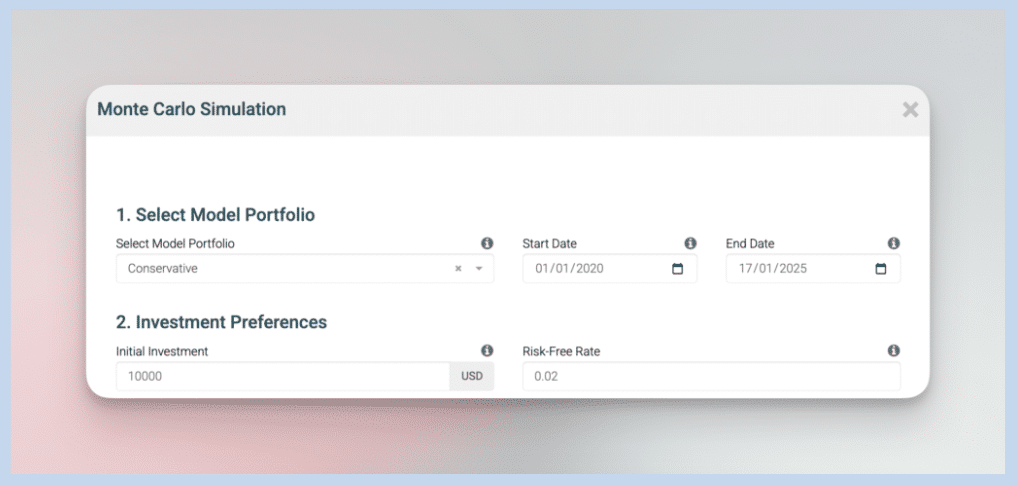

Comment utiliser une calculatrice de simulation de Monte Carlo ?

L'utilisation d'une simulation de Monte Carlo dans une calculatrice de retraite est une méthode efficace pour élaborer votre stratégie de retraite. Commencez par remplir votre profil avec des informations clés telles que votre date de naissance, votre revenu, votre épargne-retraite existante et vos cotisations en cours. L'outil prend également en compte les données financières de votre conjoint afin d'obtenir une vision globale de votre situation. Vous avez la possibilité de modifier des variables telles que le montant de votre épargne, la date à laquelle vous envisagez de prendre votre retraite et les dépenses futures prévues, afin d'examiner divers résultats possibles. Il est essentiel d'inclure les dépenses de retraite prévues dans les données d'entrée pour obtenir des projections précises.

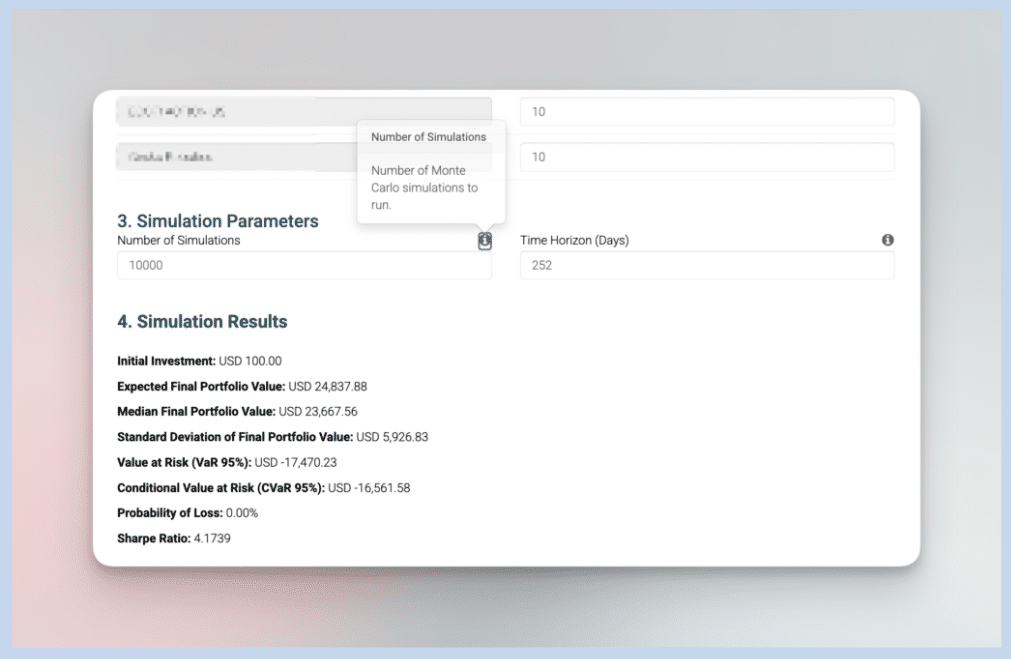

Ce type de calculateur intègre dans son algorithme des détails sur les taux de retrait et la trajectoire de performance de votre épargne afin d'affiner la précision de ses prévisions. Une fois que toutes les données pertinentes ont été introduites dans le système, celui-ci exécute environ 1 000 scénarios distincts qui simulent des avenirs possibles à des fins de comparaison. Il vous présente ensuite une estimation du succès sous la forme d'un pourcentage qui indique la probabilité que vous conserviez suffisamment d'actifs jusqu'à la fin de votre vie de retraité. Pour les projections fondées davantage sur la variabilité que sur la rigidité en ce qui concerne les montants des dépenses pendant les années d'or, il est possible de se baser sur des pourcentages plutôt que sur des chiffres monétaires fixes.

La façon dont ces résultats sont interprétés joue un rôle essentiel dans l'élaboration de plans bien informés en vue d'une retraite confortable. En analysant la part des simulations réussies dans les innombrables itérations effectuées par ce processus, on obtient des informations cruciales directement liées à nos prévisions fiscales personnelles pour l'avenir, ce qui nous permet de décider judicieusement des ajustements nécessaires pour garantir que les objectifs financiers souhaités sont atteints de manière efficace.

Principaux éléments de la calculatrice

Un calculateur de retraite comprend généralement les éléments clés suivants :

- Âge actuel: Votre âge actuel est utilisé pour déterminer le nombre d'années qu'il vous reste avant la retraite.

- Âge de la retraite: L'âge auquel vous prévoyez de prendre votre retraite est utilisé pour calculer le nombre d'années que doit durer votre épargne-retraite.

- Épargne actuelle: Le montant que vous avez déjà épargné pour votre retraite sert de point de départ aux calculs.

- Contributions annuelles: Le montant que vous prévoyez de verser chaque année à votre épargne-retraite est utilisé pour calculer le montant dont vous disposerez à la retraite.

- Rendement des investissements: Le taux de rendement attendu de vos investissements est utilisé pour calculer le montant de la croissance de votre épargne au fil du temps.

La compréhension de ces éléments vous aide à saisir des données exactes dans une calculatrice de retraite, ce qui garantit que les projections reflètent les résultats d'investissement réels et donnent une image réaliste de votre avenir financier.

Guide d'utilisation de la calculatrice, étape par étape

L'utilisation d'une calculatrice de retraite est un processus simple :

- Recueillir des informations: Rassemblez les informations nécessaires, notamment votre âge actuel, l'âge de votre retraite, votre épargne actuelle et vos cotisations annuelles.

- Informations sur les entrées: Entrez les informations dans la calculatrice, en suivant les invites et les directives fournies.

- Résultats de l'examen: Examinez les résultats, qui comprennent généralement une estimation du montant dont vous disposerez à la retraite et indiquent si vous êtes sur la bonne voie pour atteindre vos objectifs de retraite.

- Ajuster les contributions: Si nécessaire, ajustez vos cotisations annuelles pour vous assurer que vous épargnez suffisamment pour la retraite.

En suivant ces étapes, vous pouvez utiliser efficacement une calculatrice de retraite pour planifier votre épargne-retraite et prendre des décisions éclairées concernant votre avenir financier.

Avantages de l'utilisation de simulations de Monte Carlo améliorées par l'IA

L'utilisation de simulations de Monte Carlo améliorées par l'IA présente de nombreux avantages. Ces simulations fournissent une évaluation approfondie des scénarios de marché potentiels, donnant aux investisseurs une perspective élargie de l'évaluation des risques. Les informations prédictives obtenues à partir d'analyses avancées basées sur l'intelligence artificielle sont essentielles pour gérer les risques et faire des choix stratégiques en matière d'investissement.

Grâce à ces simulations, les investisseurs peuvent mieux envisager les différents résultats en fonction des différentes stratégies de retraite qu'ils peuvent employer. Les simulations améliorées par l'IA permettent de prédire avec plus de précision les résultats des investissements, ce qui aide les utilisateurs à prendre des décisions plus éclairées. Cet outil est particulièrement utile pour démontrer la probabilité d'atteindre les objectifs financiers, ce qui permet aux individus d'adapter leurs plans de retraite en fonction des besoins. La capacité de l'IA à traiter rapidement des ensembles de données considérables se traduit par des résultats plus rapides et une efficacité accrue dans la formulation des stratégies de planification de la retraite.

Un avantage notable réside dans la qualité supérieure des données que l'intégration de l'IA assure dans ces simulations. En nettoyant et en normalisant de grandes quantités de données, l'IA garantit que les analyses sont effectuées avec des informations précises et pertinentes. Une telle précision permet non seulement de personnaliser les plans de retraite en fonction des situations personnelles spécifiques, mais aussi d'améliorer la compréhension des risques d'investissement potentiels, ce qui favorise une prise de décision plus éclairée et plus tactique en matière d'investissement.

Créer un plan de retraite durable

L'élaboration d'un plan de retraite durable passe par plusieurs étapes clés :

- Évaluez vos besoins: Déterminez le montant dont vous aurez besoin pour vivre confortablement à la retraite, en tenant compte de facteurs tels que le logement, la nourriture, le transport et les soins de santé.

- Élaborer une stratégie d'investissement: Créer une stratégie d'investissement qui corresponde à votre tolérance au risque et à vos objectifs de retraite, en tenant compte de facteurs tels que la répartition des actifs et le rendement des investissements.

- Maximiser les comptes de retraite: Utilisez des comptes de retraite fiscalement avantageux, tels que les comptes 401(k) ou IRA, pour maximiser votre épargne-retraite.

- Envisager d'autres sources de revenus: Envisagez d'autres sources de revenus, telles qu'un emploi à temps partiel ou des biens locatifs, pour compléter vos revenus de retraite.

Réviser et ajuster: Essayez d'évaluer régulièrement votre plan de retraite avec le banquier ou vous-même et faites les ajustements nécessaires pour rester en phase avec vos objectifs de retraite.

Étude de cas : Prévoir les résultats de la retraite avec InvestGlass

Pour illustrer l'utilisation pratique des simulations de Monte Carlo améliorées par l'IA, nous pouvons examiner une étude de cas centrée sur InvestGlass. En tant qu'entreprise suisse spécialisée dans la gestion des relations avec la clientèle et les services de gestion de l'information, InvestGlass a pour mission d'améliorer la qualité de ses services. Système de gestion de portefeuille InvestGlass intègre un ensemble d'outils pour améliorer les fonctionnalités de gestion financière. L'incorporation de l'intelligence artificielle dans ses capacités de simulation Monte Carlo lui confère des capacités avancées d'analyse prédictive et d'évaluation des risques.

Prenons l'exemple de l'investisseur hypothétique n° 2, qui prévoit des frais de subsistance annuels totalisant $75 000 pendant la retraite et dont 90% des actifs sont immobilisés dans des plans de retraite qualifiés. En utilisant le simulateur Monte Carlo fourni par InvestGlass, cet investisseur est en mesure de prévoir les résultats potentiels de son épargne-retraite. Ce calculateur effectue de nombreuses projections basées sur les données actuelles, ce qui permet d'évaluer divers scénarios d'investissement et de gérer efficacement les risques fiscaux. Le simulateur Monte Carlo génère divers résultats d'investissement sur la base de différents scénarios et hypothèses de marché, mettant ainsi en évidence l'éventail des résultats potentiels.

With the ability to alter parameters such as intended age for retiring, how one’s portfolio is allocated amongst different asset types, or even adapting to changing market environments the tool offered by InvestGlass allows individuals foresee varying future states regarding their retirement finances when integrated with AI technology. It deepens understanding about probable risks along with likelihoods involved therein supporting decisions related directly to planning post-working life years comprehensively considering strategies related investments alongside targets set financially speaking.

Essentially what makes this method effective lies within its approximation closely mirroring actual results derived from investments it offers realistic glimpses at diverse end-result possibilities that could occur under certain circumstances allowing people properly plan against negative economic conditions faced potentially thus arming themselves ready regardless of uncertainties may come forthwith during non-working period lives ensuring peace of mind adequately preparedness all eventualities might be encountered ahead of time.

Limites courantes des simulations de Monte Carlo

Les simulations de Monte Carlo sont un atout précieux, mais elles s'accompagnent de certaines contraintes. En particulier, elles peuvent ne pas saisir pleinement les effets de marchés baissiers importants. En raison de leur dépendance à l'égard des données historiques, les simulations de Monte Carlo peuvent susciter des attentes qui ne correspondent pas tout à fait aux comportements futurs du marché dans des conditions extrêmes telles que les krachs. La mise en œuvre d'une stratégie commerciale solide peut contribuer à contrebalancer certains de ces risques.

It’s essential for users to recognize these restrictions when employing Monte Carlo simulations since they might overlook the consequences of infrequent but severe occurrences like sudden economic slumps. Enhancing the precision of these models is possible through real-time observation and regularly integrating new data inputs maintaining their relevance by reflecting current market situations more accurately.

InvestGlass fournit un outil de simulation Monte Carlo conçu pour remédier à plusieurs lacunes en offrant aux utilisateurs la possibilité de tester les plans de retraite dans divers contextes économiques, y compris des ralentissements potentiels. Néanmoins, il est impératif que les utilisateurs restent attentifs à toute inexactitude inhérente à l'outil et adaptent leurs stratégies afin d'atténuer efficacement les dangers associés.

Conseils pour une planification efficace de la retraite à l'aide de simulations de Monte Carlo

Pour planifier efficacement sa retraite, il est essentiel d'adopter une approche stratégique, et la mise en œuvre de simulations de Monte Carlo peut s'avérer déterminante dans ce processus. Il est important de reconnaître que même des modifications mineures de votre épargne-retraite ou de vos dépenses peuvent avoir un impact substantiel sur les résultats financiers globaux de vos plans. En revoyant périodiquement vos simulations de Monte Carlo, vous pouvez vous assurer qu'elles restent conformes à vos objectifs monétaires. En outre, il est essentiel d'aligner les résultats des simulations sur vos objectifs d'investissement individuels et votre tolérance au risque pour obtenir une planification financière précise et personnalisée.

Pour un équilibre optimal dans la planification de la retraite, essayez d'obtenir un intervalle de confiance entre 80% et 95%. L'ajout des données économiques de tout partenaire à ces calculs permet une évaluation plus complète de votre degré de préparation à la retraite. Cette méthode globale garantit un examen approfondi de chaque facette de votre paysage financier, ce qui permet de mieux comprendre ce qui vous attend financièrement au moment de la retraite.

Engaging with professional financial advisors has the potential to elevate the value derived from using Monte Carlo simulations by providing customized insights as well as guidance tailored specifically to you. These experts play an essential role they interpret simulation outcomes and recommend modifications when necessary to both investment tactics and long-term saving strategies. Collaborating with advisors empowers informed decision-making grounded firmly within an understanding of possible risks versus benefits.

N'oublions pas d'intégrer les droits à la sécurité sociale lorsque nous élaborons nos modèles de prédiction personnels à l'aide des méthodes de Monte Carlo. Cela permettra d'évaluer plus précisément ce qui sera nécessaire sur le plan financier après l'arrêt du travail à temps plein et de visualiser les différents scénarios susceptibles de se produire, ce qui renforcera les efforts proactifs visant à atteindre la certitude fiscale après la retraite.

Résumé

Les simulations de Monte Carlo, en particulier lorsqu'elles sont enrichies par l'intelligence artificielle, constituent un instrument puissant pour la planification de la retraite. Ces simulations permettent de mieux comprendre les risques et les probabilités liés aux diverses conditions du marché, ce qui permet aux investisseurs de faire des choix en connaissance de cause. Les simulations de Monte Carlo donnent un aperçu des résultats potentiels des investissements, ce qui aide les utilisateurs à prendre des décisions éclairées. En saisissant les avantages et les contraintes de ces méthodes, vous serez mieux armé pour votre avenir financier.

Être proactif en tirant parti de ressources telles que la calculatrice de simulation Monte Carlo d'InvestGlass peut grandement améliorer votre approche de la préparation à la retraite. Exploitez la force des simulations alimentées par l'IA pour anticiper les résultats potentiels, contrôler les incertitudes financières et répondre à vos aspirations en matière de retraite. L'avenir peut être truffé d'inconnues. Armé d'outils et de stratégies appropriés, vous êtes capable de le traverser en toute confiance.

Questions fréquemment posées

Qu'est-ce qu'une simulation de Monte Carlo ?

Une simulation de Monte Carlo est une technique statistique qui estime la probabilité de différents résultats en modélisant l'impact de l'incertitude dans diverses variables, offrant ainsi des informations précieuses pour les processus de prise de décision.

Comment l'intelligence artificielle améliore-t-elle les simulations de Monte Carlo ?

Les techniques avancées d'apprentissage automatique employées par l'intelligence artificielle améliorent la précision et optimisent les ressources informatiques dans les simulations de Monte Carlo, ce qui permet d'obtenir des prédictions plus précises basées sur une analyse approfondie des données.

Comment utiliser une calculatrice de simulation Monte Carlo pour la planification de la retraite ?

Pour une utilisation optimale d'une calculatrice de simulation Monte Carlo dans le cadre de la planification de la retraite, vous devez entrer vos données personnelles et financières spécifiques. Ajustez les variables telles que les cotisations d'épargne et l'âge auquel vous avez l'intention de prendre votre retraite. Après ces ajustements, exécutez la simulation de Monte Carlo pour déterminer un taux de réussite indiquant la probabilité que vos fonds durent tout au long de vos années de retraite.

L'utilisation de cette stratégie offre des perspectives essentielles sur la manière dont vous êtes financièrement équipé pour la vie après le travail.

Quels sont les avantages de l'utilisation de simulations de Monte Carlo assistées par ordinateur ?

L'utilisation de simulations de Monte Carlo améliorées par l'IA permet une meilleure évaluation des risques et un traitement plus rapide, ainsi qu'une meilleure qualité des données et une planification personnalisée de la retraite.

Ces avantages permettent de prendre des décisions plus éclairées et d'élaborer des stratégies financières sur mesure.

Quelles sont les limites des simulations de Monte Carlo ?

Les simulations de Monte Carlo, bien qu'utiles, ne permettent pas toujours de prédire avec précision le comportement futur des marchés en raison de leur dépendance à l'égard des données historiques, ce qui peut conduire à une sous-estimation des marchés baissiers extrêmes et à des imprécisions dans les prévisions concernant des événements peu fréquents.

Articles connexes

Swiss Sovereign CRM : Construit sur l'IA.

Prêt à agir.