Etablering af en neobank fra bunden

Byg det med InvestGlass!

Verden forandrer sig, og det samme gør de måder, vi opbygger digitale banker på. Den nyeste trend inden for netbanktjenester, neobanker, er vokset eksponentielt i løbet af de sidste par år. Denne artikel gennemgår nogle af hemmelighederne ved at oprette en neo-bank fra bunden. Vi kommer ind på alt fra, hvilken type software du har brug for, til hvordan du skal prissætte dine tjenester.

Nystartet virksomhed vil drage fordel af bankvirksomhed som en udbydere af finansielle tjenesteydelser’ plug and play-tilgang.

1. Hvad er en neobank i forhold til en traditionel bank?

Sammenlignet med traditionelle banker repræsenterer neobanker et skift i retning af digitale finansielle tjenester, der lægger vægt på brugeroplevelse og tilgængelighed frem for den traditionelle bankmodel med fysiske filialer og et bredere udvalg af bank- og udlånsprodukter. I modsætning til traditionelle banker, som opererer under deres egne banklicenser og tilbyder en omfattende pakke af finansielle tjenester, herunder opsparingskonti, lån og checkkonti gennem fysiske og online kanaler, opererer neobanker primært online og er ofte afhængige af partnerskaber med etablerede finansielle institutioner for at levere deres tjenester. Denne forskel gør det muligt for neobanker at tilbyde innovative tjenester som personlige lån, handel og realkreditrådgivning uden at være afhængige af etablerede finansielle institutioner. behov for fysisk tilstedeværelse eller egen banklicens. Men de lovgivningsmæssige rammer for neobanker varierer betydeligt fra land til land.

I nogle regioner kan neobanker operere under en “banklicensparaply”, der leveres af en finansiel partnerinstitution, hvilket forenkler adgangen til banksektoren. I modsætning hertil kan andre lande kræve, at neobanker navigerer i en mere kompleks reguleringsproces for at tilbyde visse finansielle tjenester, hvilket påvirker deres forretningsmodeller og udvalget af tjenester, de kan levere. Denne forskel understreger vigtigheden af at forstå de specifikke nationale lovgivningsmæssige rammer for neobanker, da det har direkte indflydelse på deres operationelle kapacitet, de tjenester, de kan tilbyde, og deres vækststrategier. Eksempler på neobanker som WeBank by Tencent, Yolt og Moven illustrerer den globale rækkevidde og de forskellige tilgange inden for neobanksektoren, som afspejler forskellige lovgivnings- og markedsdynamikker på tværs af lande.

2. Hvorfor kan det være en fordel for dig at starte din egen bank - skal du have en banklicens?

Du behøver ikke en fuld bagelicens for at starte din neo udfordrerbank. Du kan skab din digitale bank uden din egen banklicens. De fleste udfordrerbanker startede med enkle kernebanksystemer og en paraplylicens. En paraplylicens er en licens, du deler med en traditionel bank.

En banklicens kan være ekstremt dyr og lang at få. At finde den rigtige bankpartner eller finansielle institution kan være en nem måde at starte din virksomhed på.

Til kortudstedelse finder du i de fleste lande lokale leverandører, der producerer forudbetalte kort og endda tilbyder en teknologisk infrastruktur og rapporteringsværktøjer.

3. Etablering af en neobank fra bunden, hvilket produkt har du brug for med traditionel bankinfrastruktur?

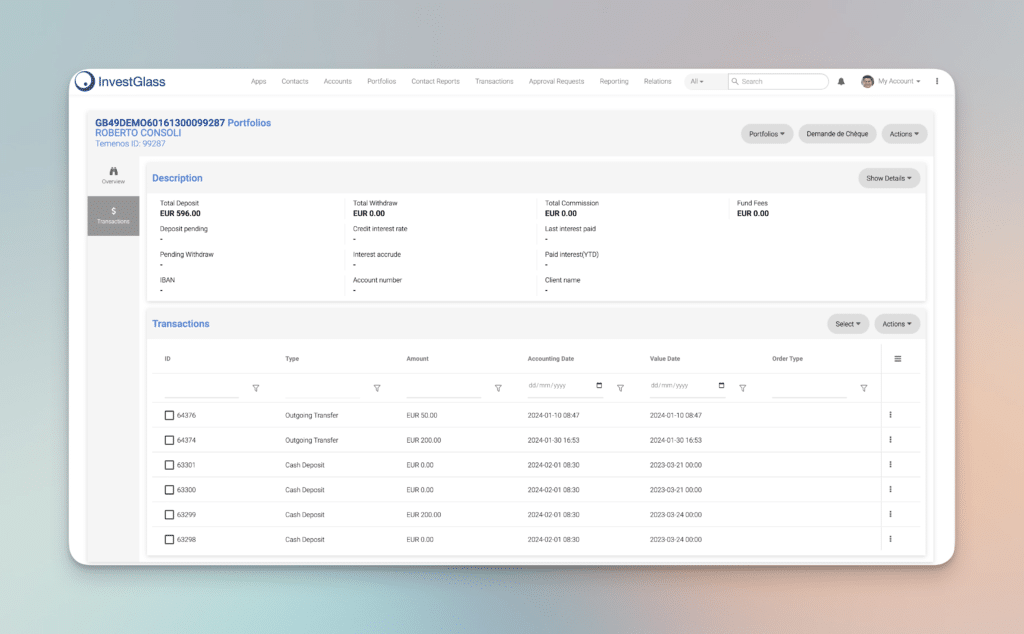

Målet er at være en one-stop-shop. Den digitale opbygning starter med digitale værktøjer som f.eks. CRM og den digitale formular til onboarding af kunder og et godt digitalt marketingværktøj til effektiv styring af distributionskanaler. Du skal have en kraftfuld CRM fordi det er nøglen til at indsamle fremtidige kundedata.

Resten er komponerbar arkitektur. Det er vigtigt, at din neo Banktjenesteudbyder tilbyder en lynhurtig digital kontoåbningsproces. Du bør også se på løsninger til betalingsbehandling og Afhjælpning af KYC. InvestGlass-teamet er glade for at dele vores viden med dig.

4. Ting, du skal overveje, før du åbner en digital bank (sikkerhed, gebyrer, renter)

Når man overvejer at lancere en digital bank, For at sikre virksomhedens succes skal flere kritiske faktorer end den oprindelige finansiering evalueres. Sikkerhed, gebyrer og rentesatser er altafgørende, men at udnytte innovative vækststrategier og differentiere sig fra traditionelle banker spiller også en afgørende rolle.

Sikkerhed er en hjørnesten for digitale banker og kræver investering i robuste cybersikkerhedsforanstaltninger og cloud computing-løsninger for at beskytte kundedata og finansielle transaktioner. En sikker digital bankplatform opbygger ikke kun tillid hos brugerne, men overholder også strenge lovkrav. Implementering af avanceret kryptering, multifaktorgodkendelse og løbende overvågning kan hjælpe med at mindske risici og beskytte økosystemet for digitale bankløsninger.

Med hensyn til gebyrer og rentesatser er konkurrencedygtige priser nøglen til at tiltrække og fastholde kunder. Digitale banker har fordelen af lavere driftsomkostninger på grund af fraværet af fysiske filialer, hvilket giver dem mulighed for at tilbyde mere attraktive renter på opsparingskonti og lån samt lavere eller ingen gebyrstrukturer for kontoadministration og transaktioner. Gennemsigtige prismodeller og klar kommunikation om gebyrer og fordele kan øge kundetilfredsheden og -loyaliteten.

Væksthacking er en utraditionel måde at skaffe kunder og gøre sit brand synligt på. Ved at anvende kreative, billige strategier til at ‘hacke’ hurtig vækst - såsom virale marketingkampagner, engagement i sociale medier og udnyttelse af analyser til målrettede tilbud - er digital banker kan opnå betydelig vækst uden de store markedsføringsudgifter, der er typiske for traditionelle banker.

Selv om digitale banker i sagens natur opererer online, kan integrationen af fysiske berøringspunkter eller pop-up-oplevelser berige kundeforholdet ved at tilbyde håndgribelige interaktioner i en overvejende virtuel verden. Denne hybride tilgang kan få konventionelle banker til at henvende sig til et bredere publikum, herunder dem, der måske stadig værdsætter lejlighedsvise personlige bankinteraktioner.

Det er afgørende, at neo-banker adskiller sig fra traditionelle banker og gamle systemer. Det kan opnås ved at fokusere på kunderejsen og -oplevelsen, fra kontoåbning til daglig administration og videre. Funktioner som personlig økonomisk rådgivning, problemfri integration med betalings- og økonomistyringsapps og innovative produkter, der er skræddersyet til specifikke kundebehov, kan få en digital bank til at skille sig ud. Ved at lægge vægt på brugeroplevelsen med et rent, intuitivt app-design og responsiv kundeservice adskiller digitale banker sig yderligere fra deres traditionelle modstykker.

Konklusionen er, at lanceringen af en digital bank kræver en mangefacetteret tilgang, der ikke kun fokuserer på de grundlæggende aspekter af sikkerhed, gebyrer og renter, men også på innovative vækststrategier, kundeoplevelser og potentialet for hybride digital-fysiske servicemodeller. Ved at tage fat på disse områder kan nye digitale banker positionere sig til succes i det konkurrenceprægede landskab af finansielle tjenester.

5. Trin til at åbne en konto i en neobank efter eget valg og komme i gang

1. Undersøg og vælg den rigtige neobank

Det første skridt indebærer grundig research for at identificere den bedste udvikling af en neobank-app, som passer til dine finansielle behov eller din forretningsmodel. Overvej faktorer som udvalget af bank- og finansielle tjenester, der tilbydes, overholdelse af lovgivningen, sikkerhedsforanstaltninger, brugergrænsefladen i neobank-appen og kvaliteten af kundeservicen. Se på anmeldelser, sammenlign funktioner, og sørg for, at neobanken er målrettet det nichemarked eller underbetjente segment, som du er interesseret i at betjene med din opstart.

2. Indledende kontakt og konsultation

Kontakt neobankudviklingen eller et konsulentfirma med erfaring i digital bankudvikling for en indledende konsultation. Denne samtale bør fokusere på at forstå forudsætningerne for kontoåbning, hvilke typer konti og tjenester, der er tilgængelige, og eventuelle specifikke forretningsmodelovervejelser for dem, der selv ønsker at komme ind på neobankområdet. Udnyt denne mulighed for at få indsigt i det lovgivningsmæssige miljø, og hvordan man navigerer i det uden en traditionel banklicens.

3. Onboarding og identitetsbekræftelse

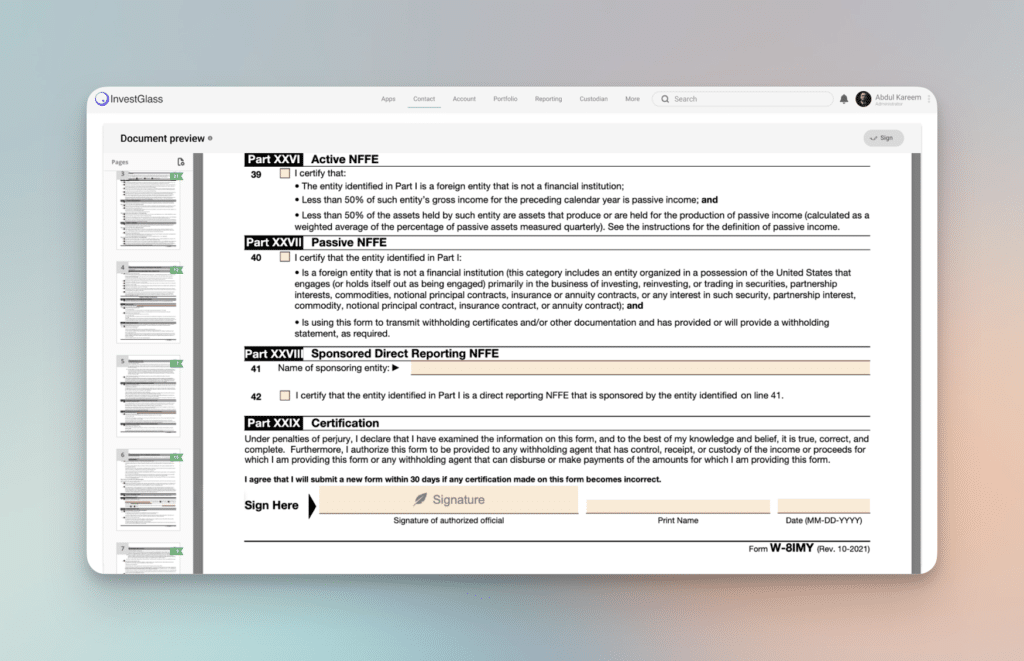

Neobanker tilbyder typisk en strømlinet digital onboarding proces, som omfatter identitetsbekræftelse. Dette trin er afgørende for at overholde lovgivningen og for at beskytte mod svindel. Vær forberedt på at levere den nødvendige dokumentation, som kan omfatte et offentligt udstedt ID, bevis på adresse og i nogle tilfælde yderligere verifikation for virksomhedskonti. Processen udnytter avanceret teknologi, såsom biometrisk verifikation og AI-drevne checks, for at sikre sikkerhed og effektivitet.

4. Udforsk præintegrerede funktioner og tjenester

Når din konto er oprettet, skal du tage dig tid til at udforske de præintegrerede funktioner og tjenester, som din neobank tilbyder. Det kan være mobilbank-app-funktioner, betalingsløsninger, værktøjer til kontoadministration og meget mere. For dem, der ønsker at etablere deres egen neobank, er det vigtigt at forstå disse funktioner for at kunne identificere, hvad du ønsker at indarbejde i din digitale bankløsning. Tjenester som Investglass tilbyder en række værktøjer, der er designet til moderne finansielle tjenester, fra CRM-systemer til automatiserede compliance-tjek.

5. Tilpas din bankoplevelse

Tilpas din bankoplevelse ved at oprette kontopræferencer, udforske yderligere finansielle produkter og integrere tredjepartstjenester efter behov. For iværksættere handler dette trin om at forestille sig, hvordan dine kunder vil interagere med din neobank-platform. Overvej, hvordan du kan differentiere dine tilbud fra traditionelle banktjenester ved at fokusere på brugeroplevelsen, netbankens bekvemmelighed og innovative finansielle produkter.

6. Lovgivningsmæssigt miljø Navigation

For dem, der er interesserede i at lancere deres egen neobank, er det et afgørende skridt at navigere i det lovgivningsmæssige miljø. Søg råd hos eksperter og udnyt partnerskaber med andre finansielle institutioner for at forstå landskabet. Dette omfatter forståelse af konsekvenserne af banklicenser, den generelle databeskyttelsesforordning (GDPR) og andre gældende regler. At skræddersy din forretningsmodel, så den overholder disse krav fra starten, er afgørende for succes på lang sigt.

7. Markedsanalyse og vækststrategi

Endelig skal du foretage en grundig Markedsanalyse at forstå efterspørgslen inden for din målniche eller underbetjente markedssegmenter. Udvikl en vækststrategi, der udnytter digital markedsføring, innovative produkttilbud og fremragende kundeservice til at tiltrække og fastholde brugere. Kontinuerlig innovation og tilpasning til kundernes feedback er nøglen til at få din neobank til at vokse i et hurtigere tempo.

At starte med en neobank eller lancere sin egen digitale bankplatform kræver en strategisk tilgang, forståelse af finansbranchens lovgivningsmæssige rammer og fokus på at levere en enestående digital bankoplevelse. Ved at følge disse trin kan både enkeltpersoner og iværksættere navigere mere effektivt i processen og sikre et solidt fundament for personlig bankvirksomhed eller en vellykket opstart af neobanksoftware.

Start din Neobank-rejse

For at starte en neobank skal du starte med at definere din forretningsmodel, målgruppe og det udvalg af digitale banktjenester, du har tænkt dig at tilbyde. Overvej konkurrencesituationen i finansbranchen, og fokuser på nicher eller underbetjente markedssegmenter. Sørg for, at din platform indeholder vigtige funktioner til moderne finansielle tjenester, f.eks. problemfri kontoåbning, sikker betalingsbehandling og effektiv håndtering af kundedata.

Samarbejd med erfarne partnere, hvad enten det er inden for bank, fintech eller teknologi, for at navigere i det komplekse lovgivningsmæssige miljø og udnytte deres ekspertise til at starte udviklingen af en neobank. Husk, at etablering af en neobank er en løbende proces, der kræver kontinuerlig innovation, overholdelse af lovgivningen og en forpligtelse til at levere enestående digitale bankoplevelser.

Konklusionen er, at det at etablere en neobank fra bunden er en udfordrende, men givende opgave, som repræsenterer fremtiden for den finansielle sektor. Ved at fokusere på digital innovation, kundeoplevelse og overholdelse af lovgivningen kan iværksættere skabe succesfulde digitale banker, der udfordrer traditionelle bankmodeller og opfylder de skiftende behov hos nutidens forbrugere.

InvestGlass kan hjælpe dig med at opbygge en neobank eller andre finansielle institutioner hurtigere med forbundne banktjenester

InvestGlass er et stærkt schweizisk digitalt værktøj, der er designet til at strømline oprettelsen og driften af neobanker og tilbyder en række funktioner, der kan fremskynde omkostningerne og processen for udvikling af neobank-apps betydeligt. Ved at bruge InvestGlass kan iværksættere opbygge en neobank hurtigere ved at bruge den integrerede platform til CRM (Customer Relationship Management), salgsautomatisering og digital onboarding, blandt andre funktioner. Se her, hvordan InvestGlass letter den hurtige udvikling af en neobank:

1. CRM og onboarding af kunder

InvestGlass leverer et robust CRM-system, der er skræddersyet til finansielle tjenester. Systemet gør det muligt for neobanker at administrere kunderelationer effektivt, fra den første kontakt til løbende kontoadministration. Platformen automatiserer den digitale onboarding-proces, så det bliver problemfrit for kunderne at åbne nye bankkonti. Dette omfatter indsamling af nødvendige dokumenter, udførelse af identitetsbekræftelse og sikring af overholdelse af lovkrav - alt sammen på en strømlinet og brugervenlig måde.

2. Automatiseret compliance og KYC

Overholdelse af lovgivningsmæssige standarder og krav til kundekendskab (KYC) er afgørende for neobanker. InvestGlass automatiserer disse processer, hvilket reducerer risikoen for menneskelige fejl og sikrer, at neobanken overholder de gældende love og regler. Denne automatisering omfatter realtidskontroller og -balancer, der advarer neobanken om eventuelle uoverensstemmelser eller problemer, der skal løses, og dermed fremskynder compliance-processen og gør den mere pålidelig.

3. Salgsautomatisering og digital markedsføring

InvestGlass' værktøjer til salgsautomatisering og digital markedsføring gør det muligt for neobanker at nå deres målgruppe mere effektivt. Platformen tilbyder muligheder for e-mail-marketing, kampagnestyring og leadgenerering, alt sammen integreret i CRM. Det gør det muligt for neobanker at skræddersy deres marketingindsats til specifikke kundesegmenter, forbedre engagementet og skabe vækst - samtidig med at den manuelle indsats, der kræves til disse opgaver, reduceres.

4. Tilpassede finansielle produkter og tjenester

Platformen tilbyder værktøjer til at oprette og administrere en bred vifte af finansielle produkter og tjenester, fra opsparingskonti til lån og investeringsmuligheder. Denne fleksibilitet gør det muligt for neobanker hurtigt at tilpasse deres tilbud til kundernes og markedets skiftende behov uden behov for omfattende backend-udvikling.

5. Integration med tredjepartstjenester

InvestGlass understøtter integration med forskellige tredjepartstjenester, herunder betalingsprocessorer, banksoftware og andre fintech-løsninger. Denne interoperabilitet gør det muligt for neobanker at udvide deres økosystem og tilbyde kunderne et omfattende udvalg af tjenester, samtidig med at udviklingstiden og -omkostningerne minimeres.

6. Skalerbarhed og sikkerhed

Når neobanker vokser, bliver behovet for en skalerbar og sikker platform altafgørende. InvestGlass er designet til at skalere med virksomheden og kan rumme et stigende antal kunder og transaktioner uden at gå på kompromis med ydeevne eller sikkerhed. Platformens robuste sikkerhedsforanstaltninger sikrer, at kundedata er beskyttet, hvilket er i overensstemmelse med neobankens behov for at opbygge tillid og overholde databeskyttelsesreglerne.

Kort sagt leverer InvestGlass en omfattende, integreret platform, der opfylder neobankernes vigtigste behov inden for drift, compliance og markedsføring. Dens avancerede procesautomatiseringsfunktioner kombineret med muligheden for at tilpasse og hurtigt implementere finansielle produkter og tjenester gør den til et uvurderligt værktøj for alle, der ønsker at komme ind på neobankområdet på en effektiv måde.