Zbuduj go z InvestGlass!

Świat się zmienia, podobnie jak sposoby, w jakie budujemy banki cyfrowe. Najnowszy trend w usługach bankowości internetowej, neo bankowość, rośnie wykładniczo w ciągu ostatnich kilku lat. Ten artykuł przeprowadzi Cię przez niektóre sekrety tworzenia neo banku od podstaw. Omówimy wszystko, od tego, jakiego rodzaju oprogramowania potrzebujesz, po to, jak powinieneś wycenić swoje usługi.

Nowy startup skorzysta na bankowość jako dostawcy usług finansowych’ Podejście plug and play.

1. Czym jest neobank w porównaniu z tradycyjnymi bankami?

Neobanki, w porównaniu z tradycyjnymi bankami, reprezentują przejście w kierunku usług finansowych opartych na technologii cyfrowej, kładąc nacisk na doświadczenie użytkownika i dostępność w porównaniu z tradycyjnym modelem bankowym z fizycznymi oddziałami i szerszą gamą produktów bankowych i kredytowych. W przeciwieństwie do tradycyjnych banków, które działają na podstawie własnych licencji bankowych i oferują kompleksowy pakiet usług finansowych, w tym rachunki oszczędnościowe, pożyczki i rachunki czekowe za pośrednictwem kanałów fizycznych i internetowych, neobanki działają głównie online i często polegają na partnerstwie z uznanymi instytucjami finansowymi w celu świadczenia swoich usług. To rozróżnienie pozwala neobankom oferować innowacyjne usługi, takie jak pożyczki osobiste, handel i porady dotyczące kredytów hipotecznych bez potrzeba fizycznej obecności lub własnej licencji bankowej. Krajobraz regulacyjny dla neobanków różni się jednak znacznie w zależności od kraju.

W niektórych regionach neobanki mogą działać w ramach “parasola licencji bankowej” zapewnianego przez partnerską instytucję finansową, co upraszcza wejście do sektora bankowego. Z kolei inne kraje mogą wymagać od neobanków przejścia przez bardziej złożony proces regulacyjny w celu oferowania określonych usług finansowych, co wpływa na ich modele biznesowe i zakres usług, które mogą świadczyć. To zróżnicowanie podkreśla znaczenie zrozumienia konkretnych krajowych środowisk regulacyjnych dla neobanków, ponieważ ma to bezpośredni wpływ na ich możliwości operacyjne, usługi, które mogą oferować, oraz strategie rozwoju. Przykłady neobanków, takich jak WeBank by Tencent, Yolt i Moven, ilustrują globalny zasięg i różnorodne podejścia w sektorze neobankowym, odzwierciedlając różne regulacje i dynamikę rynku w różnych krajach.

2. Dlaczego założenie własnego banku może być dla Ciebie korzystne - czy potrzebujesz licencji bankowej?

Do uruchomienia neo nie jest potrzebna pełna licencja na pieczenie challenger bank. Możesz stwórz swój cyfrowy bank bez własnej licencji bankowej. Większość banków pretendentów zaczynała od prostych podstawowych systemów bankowych i licencji parasolowej. Licencja parasolowa to licencja współdzielona z tradycyjnym bankiem.

Uzyskanie licencji bankowej może być niezwykle kosztowne i długotrwałe. Znalezienie odpowiedniego partnera bankowego lub instytucji finansowej może być łatwym sposobem na rozpoczęcie działalności.

Jeśli chodzi o wydawanie kart, w większości krajów można znaleźć lokalnych sprzedawców, którzy będą produkować karty przedpłacone, a nawet oferować infrastrukturę technologiczną i narzędzia do raportowania.

3. Zakładając neobank od podstaw, jakiego produktu potrzebujesz z tradycyjną infrastrukturą bankową?

Celem jest bycie punktem kompleksowej obsługi. Budowanie cyfrowości rozpocznie się od narzędzi cyfrowych, takich jak CRM i cyfrowego formularza onboardingu klienta oraz dobrego narzędzia marketingu cyfrowego do efektywnego zarządzania kanałami dystrybucji. Musisz posiadać potężny CRM ponieważ jest to klucz do zbierania danych o przyszłych klientach.

Reszta to architektura komponowalna. Kluczowe jest, aby neo dostawca usług bankowych oferuje błyskawiczny cyfrowy proces otwierania konta. Warto również przyjrzeć się rozwiązaniom do przetwarzania płatności i Środki zaradcze KYC. Zespół InvestGlass chętnie podzieli się z Państwem naszą wiedzą.

4. Rzeczy do rozważenia przed otwarciem banku cyfrowego (bezpieczeństwo, opłaty, stopy procentowe)

Rozważając uruchomienie bank cyfrowy, Aby zapewnić sukces przedsięwzięcia, należy ocenić kilka krytycznych czynników wykraczających poza początkowe finansowanie. Bezpieczeństwo, opłaty i stopy procentowe są najważniejsze, ale kluczową rolę odgrywa również wykorzystanie innowacyjnych strategii wzrostu i odróżnienie się od tradycyjnych banków.

Bezpieczeństwo jest kamieniem węgielnym dla banków cyfrowych, wymagającym inwestycji w solidne środki cyberbezpieczeństwa i rozwiązania przetwarzania w chmurze w celu ochrony danych klientów i transakcji finansowych. Bezpieczna platforma bankowości cyfrowej nie tylko buduje zaufanie użytkowników, ale także spełnia rygorystyczne wymogi regulacyjne. Wdrożenie zaawansowanego szyfrowania, uwierzytelniania wieloskładnikowego i ciągłego monitorowania może pomóc w ograniczeniu ryzyka i zabezpieczeniu ekosystemu rozwiązań bankowości cyfrowej.

Jeśli chodzi o opłaty i stopy procentowe, konkurencyjne ceny są kluczem do przyciągnięcia i utrzymania klientów. Zaletą banków cyfrowych są niższe koszty operacyjne ze względu na brak fizycznych oddziałów, co pozwala im oferować bardziej atrakcyjne oprocentowanie kont oszczędnościowych i pożyczek, a także niższe lub zerowe struktury opłat za zarządzanie kontem i transakcje. Przejrzyste modele cenowe i jasna komunikacja na temat opłat i korzyści mogą zwiększyć zadowolenie i lojalność klientów.

Growth hacking stanowi niekonwencjonalny sposób na pozyskiwanie klientów i zwiększanie widoczności marki. Poprzez stosowanie kreatywnych, niskokosztowych strategii do ‘hakowania’ szybkiego wzrostu, takich jak kampanie marketingowe wirusowe, zaangażowanie w mediach społecznościowych i wykorzystanie analiz do ukierunkowanych ofert cyfrowych. banki może osiągnąć znaczący wzrost bez znacznych wydatków marketingowych typowych dla tradycyjnych banków.

Co więcej, podczas gdy banki cyfrowe z natury działają online, rozważenie integracji fizycznych punktów styku lub doświadczeń pop-up może wzbogacić relacje z klientami, oferując namacalne interakcje w świecie głównie wirtualnym. Dzięki takiemu hybrydowemu podejściu konwencjonalne banki mogą dotrzeć do szerszego grona odbiorców, w tym tych, którzy nadal cenią sobie okazjonalne osobiste interakcje bankowe.

Odróżnienie neo banków od tradycyjnych banków i starszych systemów ma kluczowe znaczenie. Można to osiągnąć, koncentrując się na podróży i doświadczeniu klienta, od otwarcia konta po codzienne zarządzanie i nie tylko. Funkcje takie jak spersonalizowane porady finansowe, płynna integracja z aplikacjami do zarządzania płatnościami i finansami oraz innowacyjne produkty dostosowane do konkretnych potrzeb klientów mogą wyróżnić bank cyfrowy. Podkreślanie doświadczenia użytkownika, z czystym, intuicyjnym projektem aplikacji i responsywną obsługą klienta, dodatkowo odróżnia banki cyfrowe od ich tradycyjnych odpowiedników.

Podsumowując, uruchomienie banku cyfrowego wymaga wieloaspektowego podejścia, skupiającego się nie tylko na podstawowych aspektach bezpieczeństwa, opłatach i stopach procentowych, ale także na innowacyjnych strategiach wzrostu, doświadczeniu klienta i potencjale hybrydowych modeli usług cyfrowych i fizycznych. Zajmując się tymi obszarami, nowe banki cyfrowe mogą odnieść sukces w konkurencyjnym krajobrazie usług finansowych.

5. Kroki do otwarcia konta w wybranym neobanku i rozpoczęcia pracy

1. Zbadaj i wybierz odpowiedni Neobank

Początkowy krok obejmuje dokładne badania w celu zidentyfikowania najlepszych aplikacji neobankowych, które są zgodne z potrzebami finansowymi lub modelem biznesowym. Weź pod uwagę takie czynniki, jak zakres oferowanych usług bankowych i finansowych, zgodność z przepisami, środki bezpieczeństwa, interfejs użytkownika aplikacji neobanku i jakość obsługi klienta. Zapoznaj się z recenzjami, porównaj funkcje i upewnij się, że neobank jest ukierunkowany na niszowy rynek lub niedostatecznie obsługiwany segment, który chcesz obsługiwać za pomocą swojego start-upu.

2. Wstępny kontakt i konsultacje

Skontaktuj się z firmą zajmującą się rozwojem neobanków lub firmą konsultingową doświadczoną w rozwoju banków cyfrowych w celu uzyskania wstępnej konsultacji. Rozmowa ta powinna koncentrować się na zrozumieniu warunków wstępnych otwarcia rachunku, rodzajów dostępnych rachunków i usług oraz wszelkich szczególnych kwestii związanych z modelem biznesowym dla tych, którzy sami chcą wejść w przestrzeń neobanku. Wykorzystaj tę okazję, aby uzyskać wgląd w środowisko regulacyjne i sposób poruszania się po nim bez tradycyjnej licencji bankowej.

3. Onboarding i weryfikacja tożsamości

Neobanki zazwyczaj oferują usprawnione cyfrowy onboarding który obejmuje weryfikację tożsamości. Krok ten ma kluczowe znaczenie dla zgodności z przepisami i ochrony przed oszustwami. Należy być przygotowanym na dostarczenie niezbędnej dokumentacji, która może obejmować dowód tożsamości wydany przez rząd, potwierdzenie adresu, a w niektórych przypadkach dodatkową weryfikację kont firmowych. Proces ten wykorzystuje zaawansowane technologie, takie jak weryfikacja biometryczna i kontrole oparte na sztucznej inteligencji, aby zapewnić bezpieczeństwo i wydajność.

4. Odkrywanie wstępnie zintegrowanych funkcji i usług

Po skonfigurowaniu konta poświęć trochę czasu na zapoznanie się ze wstępnie zintegrowanymi funkcjami i usługami oferowanymi przez neobank. Może to obejmować: funkcjonalność aplikacji bankowości mobilnej, rozwiązania w zakresie przetwarzania płatności, narzędzia do zarządzania kontem i wiele innych. Dla tych, którzy chcą założyć własny neobank, zrozumienie tych funkcji ma kluczowe znaczenie dla określenia, co chcesz włączyć do swojego rozwiązania bankowości cyfrowej. Usługi takie jak Investglass oferują zestaw narzędzi zaprojektowanych dla nowoczesnych usług finansowych, od systemów CRM po zautomatyzowane kontrole zgodności.

5. Dostosowywanie doświadczenia bankowego

Dostosuj swoje doświadczenie bankowe, konfigurując preferencje konta, badając dodatkowe produkty finansowe i integrując usługi innych firm w razie potrzeby. Dla przedsiębiorców ten krok polega na wyobrażeniu sobie, w jaki sposób klienci będą wchodzić w interakcje z platformą neobanku. Zastanów się, w jaki sposób możesz odróżnić swoją ofertę od tradycyjnych usług bankowych, koncentrując się na doświadczeniu użytkownika, wygodzie bankowości internetowej i innowacyjnych produktach finansowych.

6. Nawigacja w środowisku regulacyjnym

Dla osób zainteresowanych uruchomieniem własnego neobanku, poruszanie się w środowisku regulacyjnym jest kluczowym krokiem. Zasięgnij porady ekspertów i wykorzystaj partnerstwa z innymi instytucjami finansowymi, aby zrozumieć krajobraz. Obejmuje to zrozumienie konsekwencji licencji bankowych, ogólnego rozporządzenia o ochronie danych (RODO) i innych obowiązujących przepisów. Dostosowanie modelu biznesowego do tych wymogów od samego początku ma kluczowe znaczenie dla długoterminowego sukcesu.

7. Analiza rynku i strategia rozwoju

Na koniec należy przeprowadzić dokładną analiza rynku aby zrozumieć popyt w docelowej niszy lub niedostatecznie obsługiwanych segmentach rynku. Opracuj strategię rozwoju, która wykorzystuje marketing cyfrowy, innowacyjne oferty produktów i doskonałość obsługi klienta, aby przyciągnąć i zatrzymać użytkowników. Ciągłe innowacje i dostosowywanie się do opinii klientów są kluczem do szybszego rozwoju neobanku.

Rozpoczęcie współpracy z neobankiem lub uruchomienie własnej platformy bankowości cyfrowej wymaga strategicznego podejścia, zrozumienia środowiska regulacyjnego branży finansowej i skupienia się na zapewnieniu wyjątkowego doświadczenia w bankowości cyfrowej. Podążając za tymi krokami, zarówno osoby fizyczne, jak i przedsiębiorcy mogą skuteczniej poruszać się po tym procesie, zapewniając solidne podstawy dla bankowości osobistej lub udanego startupu oprogramowania neobanku.

Rozpoczęcie podróży z Neobankiem

Aby uruchomić neobank, zacznij od zdefiniowania modelu biznesowego, grupy docelowej i zakresu usług bankowości cyfrowej, które zamierzasz oferować. Rozważ konkurencyjny krajobraz branży finansowej, koncentrując się na niszach lub niedostatecznie obsługiwanych segmentach rynku. Upewnij się, że Twoja platforma zawiera niezbędne funkcje dla nowoczesnych usług finansowych, takie jak płynne otwieranie rachunków, bezpieczne przetwarzanie płatności i efektywne zarządzanie danymi klientów.

Współpracuj z doświadczonymi partnerami, niezależnie od tego, czy chodzi o bankowość, fintech czy technologię, aby poruszać się w złożonym środowisku regulacyjnym i wykorzystać ich wiedzę do rozpoczęcia rozwoju neobanku. Należy pamiętać, że tworzenie neobanku to ciągły proces, który wymaga ciągłych innowacji, zgodności z przepisami i zaangażowania w dostarczanie wyjątkowych doświadczeń w zakresie bankowości cyfrowej.

Podsumowując, założenie neobanku od podstaw jest wymagającym, ale satysfakcjonującym przedsięwzięciem, które reprezentuje przyszłość branży finansowej. Koncentrując się na innowacjach cyfrowych, doświadczeniu klienta i zgodności z przepisami, przedsiębiorcy mogą tworzyć odnoszące sukcesy banki cyfrowe, które rzucają wyzwanie tradycyjnym modelom bankowym i spełniają zmieniające się potrzeby dzisiejszych konsumentów.

InvestGlass może pomóc w szybszym zbudowaniu neobanku lub dowolnej instytucji finansowej dzięki połączonym usługom bankowym

InvestGlass to potężne szwajcarskie narzędzie cyfrowe zaprojektowane w celu usprawnienia tworzenia i obsługi neobanków, oferujące zestaw funkcji, które mogą znacznie przyspieszyć koszty i proces tworzenia aplikacji neobankowej. Korzystając z InvestGlass, przedsiębiorcy mogą szybciej zbudować neobank, wykorzystując zintegrowaną platformę do zarządzania relacjami z klientami (CRM), automatyzacji sprzedaży i cyfrowego onboardingu. Oto jak InvestGlass ułatwia szybki rozwój neobanku:

1. CRM i wdrażanie klientów

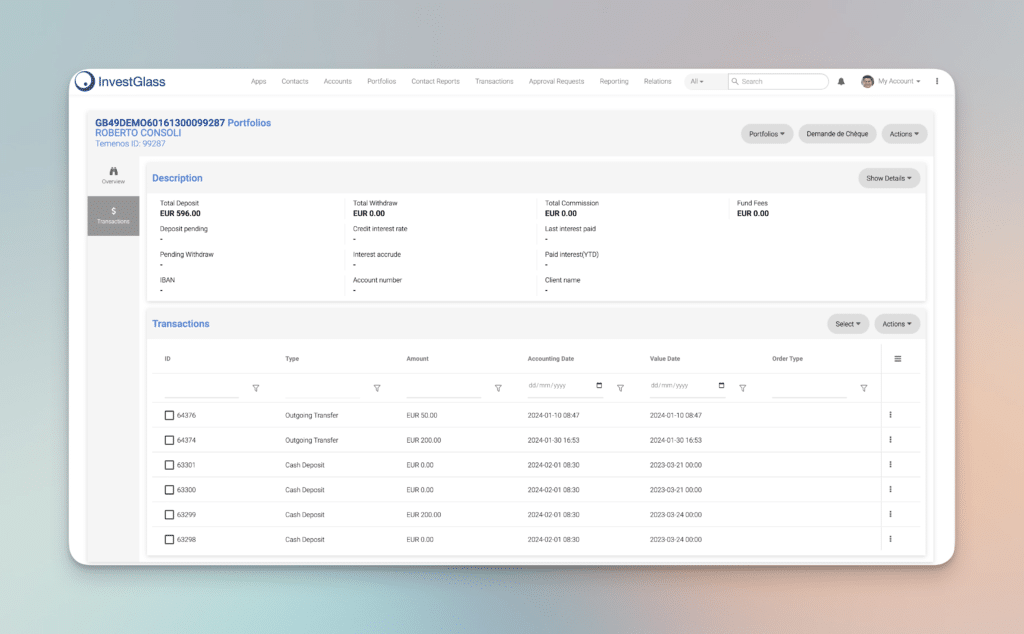

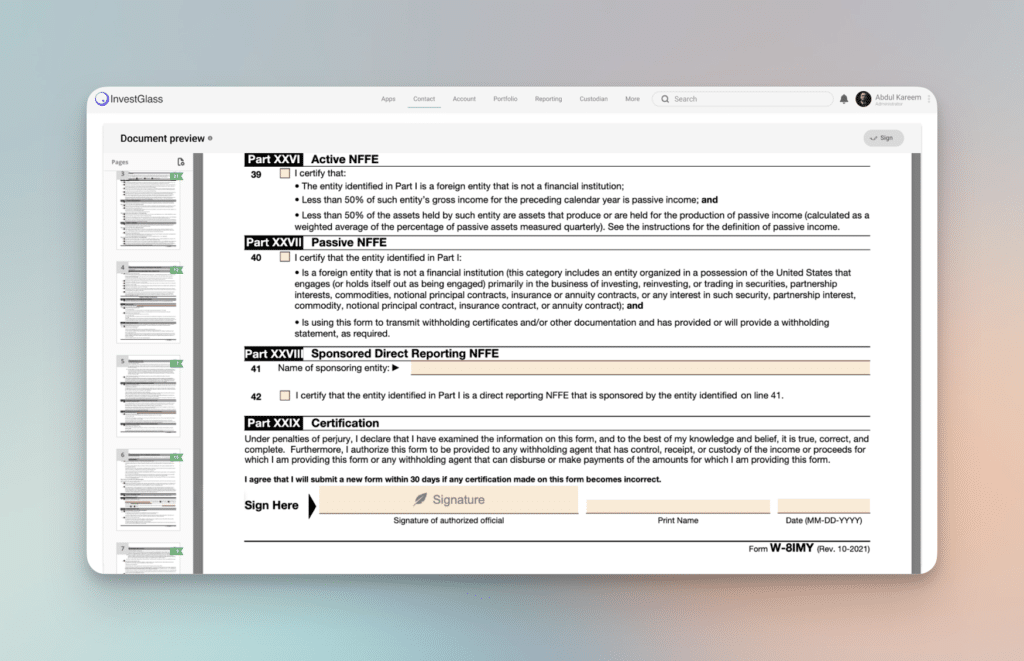

InvestGlass oferuje rozbudowany system CRM dostosowany do branży usług finansowych. System ten umożliwia neobanken efektywne zarządzanie relacjami z klientami, od pierwszego kontaktu po bieżące zarządzanie rachunkami. Platforma automatyzuje proces cyfrowego onboardingu, zapewniając klientom płynne otwarcie nowych kont bankowych. Obejmuje to gromadzenie niezbędnych dokumentów, weryfikację tożsamości oraz zapewnienie zgodności z wymogami regulacyjnymi w sposób usprawniony i przyjazny dla użytkownika.

2. Zautomatyzowana zgodność i KYC

Zgodność ze standardami regulacyjnymi i wymaganiami Know Your Customer (KYC) ma kluczowe znaczenie dla neobanków. InvestGlass automatyzuje te procesy, zmniejszając ryzyko błędu ludzkiego i zapewniając, że neobank przestrzega obowiązujących przepisów i regulacji. Automatyzacja ta obejmuje kontrole i salda w czasie rzeczywistym, ostrzegając neobank o wszelkich rozbieżnościach lub kwestiach, którymi należy się zająć, przyspieszając w ten sposób proces zgodności i czyniąc go bardziej niezawodnym.

3. Automatyzacja sprzedaży i marketing cyfrowy

Automatyzacja sprzedaży i narzędzia marketingu cyfrowego InvestGlass umożliwiają neobankom skuteczniejsze docieranie do docelowych odbiorców. Platforma oferuje możliwości dla e-mail marketing, zarządzanie kampaniami i generowanie leadów, wszystko zintegrowane w CRM. Pozwala to neobankom dostosować ich działania marketingowe do konkretnych segmentów klientów, zwiększyć zaangażowanie i napędzać wzrost, jednocześnie zmniejszając nakład pracy ręcznej wymaganej do tych zadań.

4. Konfigurowalne produkty i usługi finansowe

Platforma oferuje narzędzia do tworzenia i zarządzania szeroką gamą produktów i usług finansowych, od kont oszczędnościowych po pożyczki i opcje inwestycyjne. Ta elastyczność umożliwia neobankom szybkie dostosowanie swojej oferty do zmieniających się potrzeb klientów i rynku, bez konieczności rozbudowanego rozwoju zaplecza.

5. Integracja z usługami innych firm

InvestGlass obsługuje integrację z różnymi usługami stron trzecich, w tym procesorami płatności, oprogramowaniem bankowym i innymi rozwiązaniami fintech. Ta interoperacyjność pozwala neobankom rozszerzyć swój ekosystem, oferując klientom kompleksowy zakres usług przy jednoczesnym zminimalizowaniu czasu i kosztów rozwoju.

6. Skalowalność i bezpieczeństwo

Wraz z rozwojem neobanków, potrzeba skalowalnej i bezpiecznej platformy staje się nadrzędna. InvestGlass został zaprojektowany tak, aby skalować się wraz z firmą, obsługując rosnącą liczbę klientów i transakcji bez uszczerbku dla wydajności i bezpieczeństwa. Solidne środki bezpieczeństwa platformy zapewniają ochronę danych klientów, zgodnie z potrzebą neobanku do budowania zaufania i przestrzegania przepisów o ochronie danych.

Podsumowując, InvestGlass zapewnia kompleksową, zintegrowaną platformę, która zaspokaja kluczowe potrzeby operacyjne, zgodności i marketingowe neobanków. Zaawansowane funkcje automatyzacji procesów w połączeniu z możliwością dostosowywania i szybkiego wdrażania produktów i usług finansowych sprawiają, że jest to nieocenione narzędzie dla każdego, kto chce skutecznie i efektywnie wejść w przestrzeń neobankową.