Rådgivningsvirksomheders rentabilitet i 2025 afhænger mindre af jagten på stadig højere honorarer og mere af systematisk at reducere omkostningerne uden at skade kundeservicen. Med honorarpresset, der presser marginerne, og de lovgivningsmæssige forpligtelser, der vokser, vil de firmaer, der trives, være dem, der mestrer driftseffektivitet, samtidig med at de opretholder den kvalitet i rådgivningen, som deres kunder forventer.

At forstå de forskellige honorarstrukturer og honorarmodeller, som rådgivere opkræver, såsom AUM-gebyrer, faste gebyrer eller timelønninger, er essentielt for at optimere omkostningerne og sikre gennemsigtighed. At tilpasse disse honorarmodeller efter klienternes bedste interesser understøtter ikke kun overholdelse af lovgivning, men opbygger også tillid og tilfredshed, hvilket danner grundlaget for en bæredygtig omkostningsreduktion i finansielle rådgivningsfirmaer.

De vigtigste pointer

- Rådgivningsvirksomheders lønsomhed i 2025 afhænger mindre af jagten på stadig højere honorarer og mere af systematisk at reducere omkostningerne uden at skade kundeservicen.

- De hurtigste besparelser kommer normalt fra automatisering af onboarding- og compliance-opgaver, rationalisering af teknologipakker og standardisering af investerings- og finansielle planlægningsprocesser.

- Virksomheder, der anvender integrerede platforme som InvestGlass, kan samtidig reducere omkostninger til dobbelt software, manuelt arbejde og regulatoriske risici.

- Omkostningsreduktion bør være en løbende disciplin med definerede målinger, ikke et engangsprojekt efter markedsfald.

- Denne artikel fokuserer på praktiske tiltag for partnere, COO'er og compliance-chefer i små og mellemstore rådgivningsvirksomheder.

Hvorfor omkostningskontrol er vigtig for finansielle rådgivningsfirmaer i dag

Gebyrpres, regulering og stigende medarbejderlønninger presser marginerne i formueforvaltning og uafhængige rådgivningsfirmaer i 2025. Det økonomiske miljø har ændret sig dramatisk, og mange rådgivere oplever, at de arbejder hårdere for at opretholde det samme niveau af rentabilitet, som de opnåede for fem år siden.

Overvej tallene: mange firmaer har stadig driftsmarginaler under 20 procent på trods af at de opkræver gebyrer for finansiel rådgivning på omkring én procent af de forvaltede aktiver. AUM-gebyrstrukturen, også kendt som aktivbaserede gebyrer, betyder typisk, at firmaer opkræver en vis procentdel af kundernes aktiver årligt, et kendetegn ved AUM-modellen. Denne tilgang har udviklet sig, idet nogle firmaer integrerer eller differentierer AUM-gebyrer med andre servicegebyrer for at optimere indtjeningen. Når man medregner omkostningerne til compliance-personale, teknologiaftaler, kontorlokaler og kompensation til seniorrådgivere, kan den faktiske profit, der flyder til bundlinjen, være overraskende lav. Dette skaber nye udfordringer for firmaer, der forsøger at investere i vækst og samtidig opretholde servicekvaliteten.

Omkostningsstrukturer i rådgivningsvirksomheder er ofte faste. Husleje, kernesystemer og lønninger til seniormedarbejdere er svære at justere hurtigt, når markederne falder. Når en portefølje falder 20 procent, falder dine AUM-gebyrer tilsvarende, men din lejebetaling og din compliance officers løn forbliver nøjagtig den samme. Denne uoverensstemmelse mellem variabel indtægt og faste omkostninger er det, der gør så mange rådgivningsvirksomheder sårbare under nedgange. Ved at adoptere forskellige gebyrmodeller som fast gebyr, timebetaling, årlig fastgodtgørelse eller en betaling for servicemodel kan virksomheder bedre afstemme omkostninger og indtægter og give mere fleksibilitet i styringen af rentabiliteten.

Ved at sænke omkostningerne til at betjene hver enkelt kunde kan firmaer holde konkurrencedygtige gebyrer, investere i bedre service og modstå markedsvolatilitet. Når du kan levere omfattende finansiel planlægning til en lavere intern omkostning, får du fleksibilitet. Du kan vælge at tilbyde lavere honorarer til finansielle rådgivere for at vinde kunder, eller du kan fastholde de nuværende priser og geninvestere besparelserne i bedre værktøjer og talenter. Forhandling af rådgivningsgebyrer, opkrævning af gebyrer baseret på kundens værdi og overvejelse af alternative gebyrstrukturer som opkrævning pr. time, fastsættelse af en timesats eller tilbud om et fast årligt honorar kan også hjælpe med at opnå et lavere gebyr for kunderne, samtidig med at firmaets bæredygtighed opretholdes.

Resten af denne artikel giver en struktureret køreplan snarere end generiske tips til omkostningsreduktion. Hvert afsnit behandler et specifikt område, hvor rådgivningsfirmaer kan finde meningsfulde besparelser uden at ofre kvaliteten af den finansielle rådgivning, som deres kunder er afhængige af. Vi kommer også ind på gebyrberegning og vigtigheden af at vælge en gebyrstruktur, der er i overensstemmelse med både firmaets rentabilitet og kundernes værdi.

Kortlæg din nuværende omkostningsstruktur og kundernes lønsomhed

Intet initiativ til omkostningsreduktion bør begynde uden en detaljeret oversigt over, hvor pengene bruges i øjeblikket. Alt for mange firmaer springer direkte ud i at skære i udgifterne uden at forstå, hvilke nedskæringer der rent faktisk vil forbedre rentabiliteten, og hvilke der kan skade deres evne til at betjene kunderne effektivt.

De vigtigste omkostninger i en finansiel rådgivningsvirksomhed omfatter typisk:

Omkostningskategori | Typisk procentdel af de samlede udgifter | Vigtige komponenter |

|---|---|---|

Kompensation til medarbejdere | 50 til 65 procent | Rådgiverlønninger, bonusser, personalegoder, invalideforsikring, lønskatter |

Teknologi | 8 til 15 procent | CRM, porteføljestyring, rapporteringsværktøjer, cybersikkerhed |

Overensstemmelse | 5 til 10 procent | Personale, uddannelse, lovpligtige ansøgninger, juridisk gennemgang |

Tredjeparts forskning | 3 til 6 procent | Abonnementer på markedsdata og investeringsanalyser |

Opbevaring og handel | 2 til 5 procent | Platformsgebyrer, handelsomkostninger |

Kontorudgifter | 5 til 12 procent | Husleje, forbrug, forsyninger, forsikring |

At opbygge en simpel rentabilitetsmodel på kundeniveau kræver, at man tildeler tidsforbrug, teknologibrug og lovgivningsarbejde til hvert forhold. Det betyder, at man skal spore, hvor mange timer rådgiverne bruger på hver kunde årligt, hvilke compliance-aktiviteter hver kunde udløser, og hvilke teknologiske værktøjer hvert forhold kræver. Nøjagtig gebyrberegning og forståelse af virkningen af forskellige gebyrmodeller er afgørende for at opkræve gebyrer, der afspejler de reelle omkostninger ved at betjene hver enkelt kunde.

Brug historiske data fra 2023 og 2024 til at sammenligne, hvordan omkostningerne har udviklet sig gennem markedscyklusser og lovændringer som f.eks. nye ESG-rapporteringsforpligtelser i EU. Denne analyse afslører ofte overraskende mønstre om, hvilke aktiviteter der bruger flest ressourcer i forhold til de indtægter, de genererer.

Her er et konkret eksempel: Mange firmaer opdager, at kunder med mindre end en million schweizerfranc eller dollars i aktiver bruger 40 procent af servicetiden til kun 15 procent af omsætningen. Denne indsigt betyder ikke nødvendigvis, at man skal droppe disse kunder. I stedet peger den på behovet for forskellige serviceniveauer eller mere effektive leveringsmodeller til mindre relationer. At betjene et nichemarked med skræddersyede honorarmodeller kan forbedre rentabiliteten for både firmaet og kundesegmentet.

Strømlin digital onboarding og KYC for at reducere driftsomkostningerne

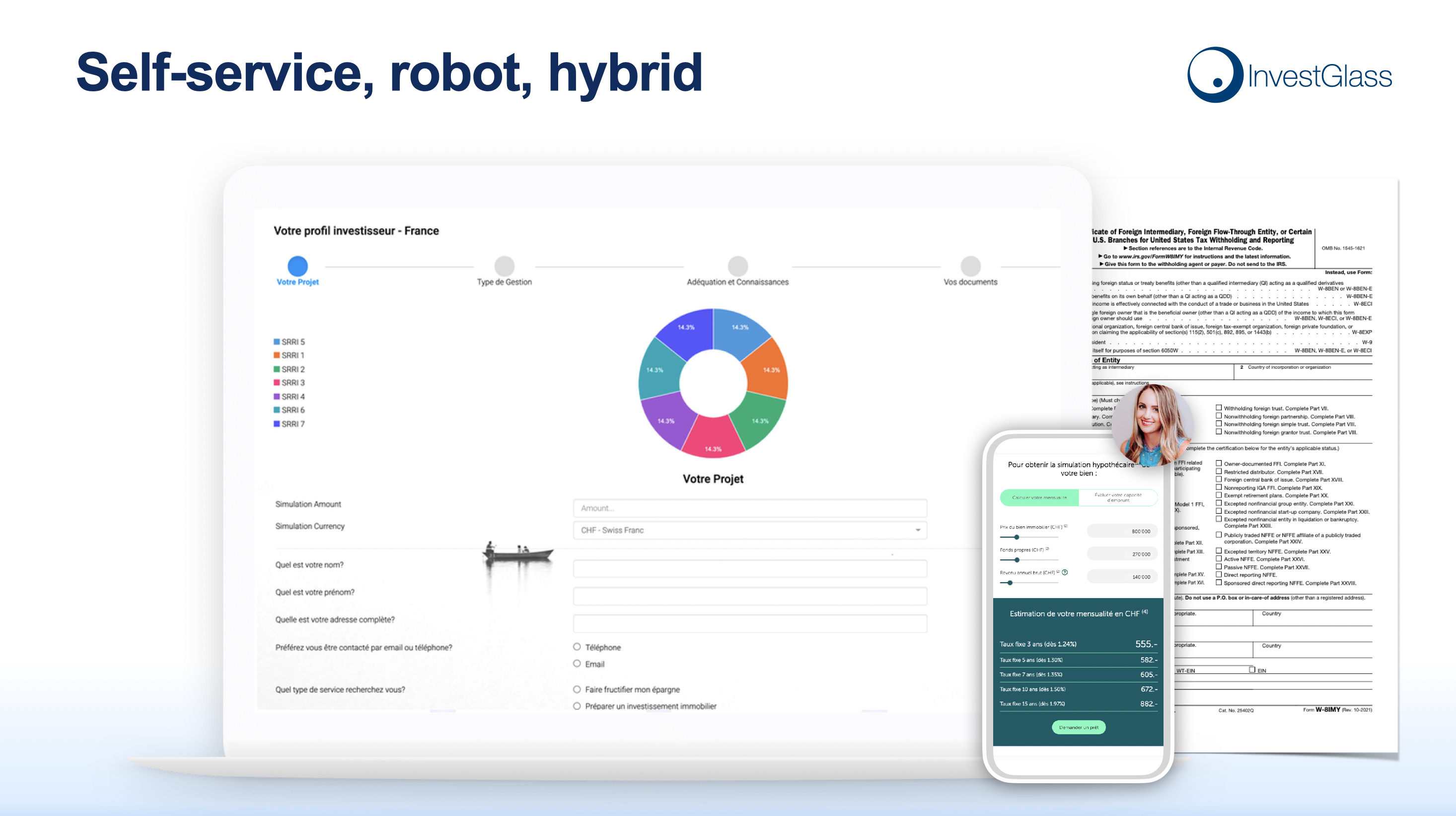

Onboarding og kend-din-kunde-processer er ofte blandt de mest arbejdskrævende opgaver i rådgivningsvirksomheder. Hvert nyt kundeforhold begynder med indsamling af personlige oplysninger, verificering af identitet, vurdering af risikotolerance, forståelse af økonomiske mål og sikring af overholdelse af regler for bekæmpelse af hvidvaskning af penge.

Overvej en typisk manuel onboarding-workflow fra 2020: papirformularer sendes eller udleveres til kunder, underskrevne dokumenter scannes og sendes tilbage, data indtastes manuelt i CRM, og indtastes derefter igen i CRM. System til porteføljestyring, og derefter igen ind på depotselskabets platform. En compliance officer gennemgår alt, anmoder om manglende dokumenter via e-mail, venter på svar og godkender til sidst kontoen til handel. Hele processen kan tage tre til fire uger og involvere fem eller flere personer.

Sammenlign dette med en automatiseret digital rejse i 2025. A digital onboarding Et værktøj som InvestGlass kan indsamle kundedata én gang via en sikker onlineformular, udløse automatiske KYC-tjek mod sanktionslister og databaser over politisk udsatte personer, oprette kundeprofiler i CRM og åbne depotkonti uden at genindtaste oplysninger. Dokumenter kan underskrives elektronisk og gemmes automatisk med fuldt revisionsspor.

Automatisering kan reducere onboarding-tiden fra uger til et par dage. Endnu vigtigere er det, at det frigør seniorrådgivere fra administrativt arbejde, så de kan fokusere på indtægtsskabende møder med potentielle kunder og eksisterende relationer. I stedet for at jagte underskrifter og udfylde formularer kan din finansielle planlægger bruge tid på faktiske finansielle planlægningstjenester.

Vi anbefaler at måle omkostningerne pr. ny kunde før og efter implementeringen. En realistisk målreduktion på 20 til 30 procent inden for de første 12 måneder er opnåelig for de fleste firmaer, der engagerer sig fuldt ud i digital onboarding. Spor målinger, herunder det samlede timeforbrug pr. kunde, antallet af nødvendige kontakter og tiden fra det første rådgivermøde til kontoen er finansieret.

Strømlinede onboarding- og KYC-processer gør det også lettere for virksomheder at indføre alternative gebyrstrukturer som f.eks. et fast gebyr for finansiel planlægning eller et årligt honorar for løbende rådgivningstjenester. Ved at reducere de administrative omkostninger og gøre faktureringen mere forudsigelig kan firmaerne hjælpe kunderne med at undgå at få et chok over store, sjældne gebyrer og skabe større gennemsigtighed omkring serviceomkostningerne.

Reducer teknologiudgifterne gennem platformskonsolidering

Mange virksomheder har samlet overlappende værktøjer mellem 2015 og 2022. Separate systemer til CRM, e-mail-marketing, Dokumenthåndtering, risikoprofilering og porteføljerapportering virkede som fornuftige valg på det tidspunkt. Hver leverandør lovede klassens bedste funktionalitet inden for deres snævre domæne.

Virkeligheden i dag er, at flere systemer øger licensafgifter, integrationsprojekter, uddannelseskrav og sikkerhedsrisici. Når data er hostet i flere lande på tværs af forskellige platforme, bliver compliance mere kompleks. Dit team bruger tid på at overføre information mellem systemerne i stedet for at betjene kunderne. Alle nyansatte skal oplæres i fem eller seks forskellige platforme, før de kan være produktive.

Konsolidering på en integreret platform som InvestGlass, hostet i Schweiz eller on premise, kan erstatte flere forskellige abonnementer. En enkelt platform, der håndterer CRM, digital onboarding, porteføljestyring, marketingautomatisering og kundeportalfunktioner, eliminerer besværet med at flytte data mellem systemer og reducerer de samlede omkostninger til leverandørstyring. Integreret teknologi gør det også lettere for virksomheder at implementere gebyrbaserede, faste eller servicebaserede modeller ved at forenkle fakturerings- og rapporteringsprocesser.

For at evaluere konsolideringsmulighederne skal du oprette en teknologiopgørelse, der viser:

- Hvert værktøj, der bruges i øjeblikket

- Årlige omkostninger inklusive alle brugere og niveauer

- Kernefunktioner, der faktisk bruges, i forhold til tilgængelige funktioner

- Antal aktive brugere

- Dataplacering og konsekvenser for suverænitet

- Afhængighed af integration med andre systemer

Vurder hvert system som at beholde, erstatte eller pensionere. Fokuser først på at pensionere værktøjer med betydelig overlapning. En mellemstor formueforvalter kan reducere sin månedlige softwareregning med tyve procent ved at udskifte tre marketing- og CRM-værktøjer med én kompatibel schweizisk platform som InvestGlass.

Standardiser investerings- og planlægningsprocesser for at sænke serviceomkostningerne

Meget skræddersyede porteføljer og planer for hver enkelt kunde kan øge arbejdet med research, handel og gennemgang dramatisk uden nødvendigvis at forbedre resultaterne. Når hver kunde har en unik investeringsportefølje, der er opbygget sikkerhed for sikkerhed, stiger dine omkostninger til investeringsforvaltning lineært med antallet af kunder.

Oprettelse af modelporteføljer baseret på risikoprofiler, skattemæssig bopæl og investeringshorisont kan reducere porteføljekonstruktionstiden og handelsomkostningerne. I stedet for at opbygge hver portefølje fra bunden vælger rådgiverne den passende model og foretager målrettede justeringer for specifikke kundeforhold som koncentrerede aktiepositioner eller overvejelser om ejendomsplanlægning.

Overvej denne tilgang til allokering af aktiver:

Risikoprofil | Aktietildeling | Fast indkomst | Alternativer | Kontanter |

|---|---|---|---|---|

Konservativ | 25 procent | 55 procent | 10 procent | 10 procent |

Moderat | 45 procent | 40 procent | 10 procent | 5 procent |

Vækst | 65 procent | 25 procent | 8 procent | 2 procent |

Aggressiv | 80 procent | 12 procent | 6 procent | 2 procent |

Standardiserede planlægningsskabeloner for pensionering, generationsskifte og virksomhedslikviditet hjælper yngre medarbejdere med at håndtere flere sager med ensartet kvalitet. En veldesignet skabelon sikrer, at intet vigtigt overses, samtidig med at den tid, der kræves til hver enkelt plan, reduceres. Denne tilgang giver dit firma mulighed for at betjene mange investorer med begrænset personalekapacitet. Standardisering gør det også muligt for firmaer at implementere prisstrukturer med faste gebyrer, årlige honorarer eller gebyr for service, som er særligt effektive, når man henvender sig til et nichemarked. Ved at strømline processer kan firmaer tilbyde gennemsigtige og skalerbare prismuligheder, der er skræddersyet til specialiserede kundesegmenter.

Værktøjer til porteføljestyring, uanset om de er integreret i InvestGlass eller forbundne systemer, kan rebalancere automatisk i forhold til målmodeller og generere kundeklare rapporter med få klik. Denne automatisering reducerer fejl og sikrer, at kunderne får en ensartet behandling, uanset hvilken rådgiver der administrerer deres forhold.

Standardisering fjerner ikke den personlige rådgivning. Den flytter den personlige rådgivning til niveauet for finansielle mål og strategier i stedet for individuel udvælgelse af værdipapirer. Kunderne får stadig skræddersyede anbefalinger om pensionstidspunkt, ejendomsplanlægning og skatteoptimering. Det, der ændrer sig, er effektiviteten i udførelsen af disse anbefalinger gennem standardiserede investeringsmidler som investeringsforeninger og modelporteføljer.

Automatiser compliance og rapportering for at undgå skjulte omkostninger

De lovgivningsmæssige forventninger er steget hvert år, siden regler som MiFID II i Europa og FinSA i Schweiz trådte i kraft. Hvert nyt krav giver mere arbejde til compliance-teams: nye formularer, der skal indsamles, nye kontroller, der skal udføres, nye rapporter, der skal indsendes. Den samlede byrde har gjort compliance til et af de hurtigst voksende omkostningscentre i formueforvaltningsbranchen.

Mange firmaer sporer stadig opgaver som egnethedstjek, grænseoverskridende restriktioner og opbevaring af dokumenter med regneark og e-mail-påmindelser. Denne tilgang skaber risiko og bruger personalets tid. Når overholdelse af regler afhænger af, at nogen husker at tjekke et regneark, glider tingene uundgåeligt gennem sprækker.

Compliance-workflows i et CRM-system som InvestGlass kan udløse opgaver automatisk baseret på kundetype, jurisdiktion eller produktkategori. Systemet opretholder fulde revisionsspor uden manuel logning. Når tilsynsmyndighederne beder om dokumentation for din compliance-proces, kan du generere rapporter på få minutter i stedet for dage.

Specifikke eksempler på automatisering, der sparer tid, er

- Automatiske advarsler, når en kundeprofil mangler et risikospørgeskema, der er opdateret i løbet af året.

- Automatisk markering, når en politisk eksponeret person kræver skærpet due diligence

- Systemgenererede påmindelser om periodiske gennemgange baseret på klientniveau og lovkrav

- Automatiserede tjek af restriktioner på tværs af grænser før enhver investeringsanbefaling

- Udløste dokumentanmodninger, når kundens situation ændrede sig

Automatiseret rapportering til tilsynsmyndigheder og interne udvalg reducerer manuelt arbejde i sidste øjeblik ved kvartalets afslutning. I stedet for at kæmpe for at samle data fra flere kilder kan dit compliance-team generere de nødvendige rapporter med nogle få klik. Denne effektivitet begrænser behovet for yderligere ansættelse af compliance-folk, når kundebasen vokser, så din virksomhed kan vokse uden proportionelle stigninger i compliance-omkostningerne. Ved at reducere compliance-omkostningerne gennem automatisering kan firmaer opretholde konkurrencedygtige rådgivningsgebyrer og lettere understøtte en gebyrbaseret model, hvilket sikrer gennemsigtighed og omkostningseffektivitet for kunderne.

Optimering af bemanding, outsourcing og brug af AI

Personaleomkostninger udgør normalt den største enkeltstående udgiftspost i rådgivningsvirksomheder. Rådgiverlønninger, lønninger til støttepersonale, personalegoder og lønskatter udgør ofte mere end halvdelen af de samlede driftsudgifter. Det gør personaleoptimering afgørende for enhver seriøs indsats for at reducere omkostningerne.

Start med at kortlægge de opgaver, der udføres af seniorrådgivere, juniorrådgivere, relationship managers, assistenter og driftspersonale. Identificer rutinearbejde, som kan overdrages til roller med lavere omkostninger eller eksterne leverandører. Mange virksomheder opdager, at højtlønnede rådgivere bruger meget tid på aktiviteter, som ikke kræver deres ekspertise eller licens.

Overvej denne ramme for omfordeling af opgaver:

Opgavekategori | Nuværende ejer | Optimal ejer | Potentielle årlige besparelser |

|---|---|---|---|

Planlægning af møder | Seniorrådgiver | Virtuel assistent | 100+ timer pr. rådgiver |

Dataindtastning og CRM-opdateringer | Juniorrådgiver | Driftspersonale | 150+ timer pr. rådgiver |

Forberedelse af kvartalsrapport | Analytiker | Automatiseret system | 200+ timer i hele firmaet |

Indsamling af dokumenter | Relationship Manager | Digital onboarding | 300+ timer i hele firmaet |

Ved at optimere bemandingen på denne måde kan firmaerne tilbyde tjenester med lavere gebyrer og spare penge for både firmaet og kunderne, hvilket gør rådgivningstjenesterne mere tilgængelige og konkurrencedygtige.

Outsourcing giver mening til specialiserede opgaver, som ikke kræver intern ekspertise. Eksempler er specialiseret skatterapportering i USA for kunder med amerikanske forbindelser, back office-afstemning eller oversættelse af kundedokumenter i forbindelse med grænseoverskridende forretninger. Eksterne udbydere kan ofte levere disse tjenester til lavere omkostninger end at opbygge interne kapaciteter.

Moderne AI-værktøjer kan understøtte opsummering af mødenotater, udarbejdelse af kundemails og generering af første versioner af investeringskommentarer. En finansiel rådgiver kan gennemgå og tilpasse AI-udarbejdet indhold på få minutter i stedet for at bruge en time på at skrive fra bunden. Ved at fokusere medarbejderne på de aktiviteter, der giver mest værdi for kunderne, forbedrer virksomhederne både effektiviteten og kundetilfredsheden. Menneskelige rådgivere bevarer ansvaret for den endelige gennemgang og sikrer, at god rådgivning stadig har det personlige præg, som kunderne forventer.

Firmaer bør fastlægge klare politikker for brug af AI. Data, der behandles via sikre platforme som InvestGlass AI-moduler, der hostes i Schweiz, bevarer kundernes fortrolighed og giver samtidig mulighed for produktivitetsgevinster. Denne tilgang giver dig mulighed for at spare tid uden at gå på kompromis med den datasuverænitet, som regulerede institutioner kræver.

Forbedre kundernes selvbetjening for at sænke honorarerne til finansielle rådgivere

Digitale kundeportaler kan overføre rutinemæssige informationsanmodninger fra personalet til sikre online-grænseflader, der er tilgængelige 24 timer i døgnet. Når kunderne selv kan besvare spørgsmål om kontosaldoer, nylige transaktioner eller skattedokumenter, bruger dit team mindre tid på telefonopkald og e-mails, som ikke genererer indtægter.

Funktioner, som kunderne værdsætter i selvbetjeningsportaler, omfatter:

- Se resultater med interaktive diagrammer, der viser porteføljens vækst over tid

- Download af kontoudtog, skattedokumenter og kontraktkopier

- Elektronisk underskrift af dokumenter uden udskrivning eller postforsendelse

- Sende sikre beskeder i stedet for at bruge almindelig e-mail

- Opdatering af personlige oplysninger og præferencer

- Planlægning af møder med deres rådgiver

Disse funktioner hjælper kunder med at spare penge ved at reducere behovet for manuel support og fokusere på at levere værdi til kunden, da kunderne kan få adgang til de tjenester, de værdsætter mest, såsom tidsbesparelser og øjeblikkelig adgang til information uden at pådrage sig yderligere rådgivningsgebyrer.

Når kunderne selv kan få adgang til svarene, falder mængden af opkald og e-mails. Virksomheder rapporterer om tyve til fyrre procents reduktion i rutinemæssige kundeforespørgsler efter implementering af omfattende portaler. Denne reduktion betyder, at dit supportteam kan håndtere en større kundebase uden proportionelle personaleforøgelser.

Kundesegmentering sikrer passende serviceniveauer på tværs af din portefølje. Meget velhavende personer forventer måske stadig en behandling med hvide handsker og øjeblikkelig telefonisk adgang til deres rådgiver. Velhavende kunder har lige så stor gavn af digitale kanaler, der giver hurtigere svar end at vente på et tilbagekald. Begge segmenter får mest værdi ud af den tilgang, der matcher deres præferencer.

InvestGlass tilbyder brandede kundeportaler, hvor firmaer bevarer kontrollen over datasuveræniteten i Schweiz eller på deres egne servere. Denne kombination af selvbetjeningsvenlighed og schweizisk databeskyttelse imødekommer både omkostningsreduktion og compliance-krav på samme tid.

Mål resultater og opbyg en kontinuerlig omkostningsdisciplin

Engangsbesparelser er mindre effektive end løbende målinger og små justeringer over flere år. Virksomheder, der behandler omkostningsoptimering som et projekt i stedet for en disciplin, ser ofte, at udgifterne stiger igen inden for to til tre år, når nye værktøjer akkumuleres, og processerne bliver mindre effektive over tid.

Nøgletal, der skal spores til løbende omkostningsstyring, omfatter:

Metrisk | Definition | Målretning |

|---|---|---|

Driftsmargin | Nettoindtægt divideret med omsætning | Stigning over tid |

Omkostninger pr. klient | Samlede driftsomkostninger divideret med antallet af klienter | Fald eller stabilt |

Omsætning pr. medarbejder | Samlet omsætning divideret med antal medarbejdere | Stigning over tid |

Onboarding-tid | Dage fra første møde til finansieret konto | Fald |

Teknologiomkostninger pr. rådgiver | Årligt softwareforbrug divideret med antallet af rådgivere | Fald eller stabilt |

Compliance-timer pr. klient | Timer brugt på myndighedsopgaver pr. relation | Fald |

Rådgivningsgebyrer | Samlede gebyrer til kunder for rådgivningstjenester | Fald eller stabilt |

Regelmæssig sporing af rådgivningsgebyrer og gennemgang af metoder til beregning af gebyrer, såsom faste gebyrer, differentierede gebyrer, timelønninger eller projektbaserede gebyrer, hjælper med at sikre, at dine priser forbliver konkurrencedygtige og i overensstemmelse med den leverede værdi, hvilket understøtter løbende omkostningsstyring.

Sæt eksplicitte mål, der er knyttet til specifikke tidsrammer. For eksempel: Reducer den gennemsnitlige onboarding-tid med tredive procent og teknologiudgifterne pr. rådgiver med femten procent mellem januar 2025 og december 2026. Disse konkrete mål skaber ansvarlighed og gør det muligt at spore fremskridt.

Inddrag rådgivere, drifts- og compliance-teams i regelmæssige gennemgange. De mennesker, der udfører arbejdet, har ofte de bedste ideer til at forbedre effektiviteten. De kan også gøre opmærksom på, når omkostningstiltag utilsigtet skader kundeoplevelsen eller skaber compliancerisici. Månedlige eller kvartalsvise gennemgange holder omkostningsdisciplinen synlig uden at blive besværlig.

Behandl omkostningsoptimering som en del af din virksomheds kultur. Brug platforme som InvestGlass til løbende at forbedre arbejdsgangene i takt med, at reglerne og kundernes forventninger ændrer sig. De firmaer, der opbygger effektiv drift som en kernekompetence, vil klare sig bedre end dem, der kun skærer i omkostningerne, når de tvinges af markedsforholdene.

Sådan hjælper InvestGlass rådgivningsfirmaer med at reducere omkostningerne

InvestGlass er en schweizisk suveræn CRM- og automatiseringsplatform, der er specialbygget til regulerede finansielle institutioner. I modsætning til generisk forretningssoftware, der er tilpasset finansielle tjenester, er InvestGlass designet helt fra bunden til banker, formueforvaltere og rådgivningsfirmaer, der arbejder under strenge lovkrav.

Platformen kombinerer digital onboarding, KYC, porteføljestyring, marketingautomatisering og en kundeportal i ét integreret miljø. Denne konsolidering eliminerer behovet for flere punktløsninger, der skaber datasiloer og integrationshovedpine.

Hosting af data i Schweiz eller på kundefirmaets egne servere imødekommer bekymringer om datasuverænitet, som i stigende grad betyder noget for både myndigheder og kunder. Denne tilgang kan reducere de omkostninger, der er forbundet med cloud-løsninger i flere lande, hvor datastyring bliver kompleks og validering af overholdelse vanskelig.

Praktiske omkostningsbesparelser, der kan opnås gennem InvestGlass, omfatter:

- Fjernelse af flere separate abonnementer til CRM, e-mail-kampagner, dokumentsignering og grundlæggende porteføljerapportering

- Eliminerer manuel dataoverførsel mellem frakoblede systemer

- Reducerer compliance-risiko gennem automatiserede arbejdsgange og revisionsspor

- Fremskyndelse af onboarding fra uger til dage med digital dokumentindsamling og elektroniske underskrifter

- Lavere uddannelsesomkostninger ved at lade personalet lære ét integreret system i stedet for fem separate værktøjer

InvestGlass understøtter også en bred vifte af gebyrmodeller og gebyrstrukturer, herunder faste gebyrer, differentierede gebyrer, AUM-baserede gebyrer og abonnementsbaserede modeller. Denne fleksibilitet gør det lettere for virksomheder at administrere rådgivningsgebyrer og opkrævningsgebyrer effektivt og sikre, at faktureringen er i overensstemmelse med kundernes behov og lovkrav.

Overvej at starte med et pilotprojekt, hvor et team eller kontor migrerer til InvestGlass. Mål den tid, der bruges på onboarding, compliance og kundekommunikation før og efter overgangen. Denne kontrollerede tilgang giver dig mulighed for at validere besparelser, før du forpligter dig til en fuld udrulning i firmaet.

Betalingsstrukturen for InvestGlass skalerer med dit firmas behov, så du kan starte med kernefunktionalitet og udvide i takt med, at du opnår fordele. Denne fleksibilitet betyder, at mindre virksomheder kan få adgang til funktioner på virksomhedsniveau uden at skulle betale en pris på virksomhedsniveau.

OFTE STILLEDE SPØRGSMÅL

Hvad er en realistisk tidsramme for at se omkostningsbesparelser efter indførelsen af en integreret platform?

Virksomheder ser typisk synlige tidsbesparelser i onboarding og rapportering inden for tre til seks måneder, når medarbejdere er oplært, og kerneforretningsprocesser er kortlagt i det nye system. Implementering af en ny gebyrstruktur eller gebyrmodeller som faste gebyrer, differentierede gebyrer eller abonnementsbaserede modeller kan også påvirke, hvor hurtigt omkostningsbesparelser realiseres, da disse ændringer kan strømline fakturering og reducere administrative omkostninger. Den indledende periode involverer læringskurver og tilpasninger af arbejdsgange, der midlertidigt reducerer produktivitetsstigninger.

Dybere reduktioner i de samlede driftsomkostninger viser sig ofte inden for tolv til atten måneder, når dobbelte værktøjer pensioneres, og nye arbejdsgange bliver standardpraksis. Den fulde økonomiske effekt afhænger af, hvor meget virksomhederne forpligter sig til at afskaffe ældre systemer og indføre nye processer i stedet for at køre parallelle tilgange.

Kan små rådgivningsvirksomheder med færre end ti ansatte få gavn af disse tiltag?

Små firmaer har ofte endnu større gavn af automatisering, fordi partnerne i øjeblikket håndterer både rådgivning og administrativt arbejde. Når en grundlæggende rådgiver bruger tyve timer om måneden på papirarbejde, som automatisering kunne eliminere, bliver disse timer straks tilgængelige for opbygning af kunderelationer eller forretningsudvikling.

Derudover kan små firmaer drage fordel af at anvende alternative honorarmodeller som f.eks. fast honorar, timebaseret honorar eller en honorar-for-service-model, især når de retter sig mod et nichemarked. Disse fleksible prisstrukturer kan hjælpe med at tiltrække specifikke kundesegmenter, forbedre gennemsigtigheden og tilpasse tjenesterne til de unikke behov i deres valgte niche.

Sådanne firmaer bør starte med et snævert projekt i stedet for at forsøge sig med en komplet transformation. Digital onboarding og udrulning af kundeportaler giver hurtige gevinster, som viser værdien, før man går i gang med at redesigne hele processen. Fokus bør være på ændringer, der frigør tid for rådgiverne til aktiviteter, der genererer indtægter.

Hvordan kan firmaer reducere omkostningerne uden at skade kunderelationerne?

De fleste anbefalede ændringer fokuserer på back office-effektivitet, standardisering og bedre brug af teknologi i stedet for at skære i kundekontakten. Faktisk forbedrer mange forbedringer kundeoplevelsen ved at give hurtigere svar, lettere adgang til dokumenter og mere ensartet service.

Kommuniker forbedringer åbent med kunderne. Når du forklarer, at en ny portal eller digital signaturproces vil give hurtigere svar og klarere rapportering, positionerer du ændringerne som serviceforbedringer snarere end som omkostningsbesparelser. Kunder sætter generelt pris på innovationer, der gør deres interaktion med dit firma mere praktisk, især når disse ændringer kommer med en fair pris for de leverede ydelser. Derudover kan opretholdelse af gennemsigtige rådgivningsgebyrer, indførelse af en gebyrbaseret model og fokus på at levere kundeværdi hjælpe med at styrke kunderelationerne og samtidig reducere omkostningerne.

Hvad er de største risici ved implementering af omkostningsreduktionsprogrammer?

Forhastede nedskæringer af erfarne medarbejdere eller compliance-ressourcer kan øge den lovgivningsmæssige og omdømmemæssige risiko betydeligt. Virksomheder, der reducerer antallet af medarbejdere uden først at automatisere det arbejde, disse mennesker udførte, bliver ofte overvældede eller får problemer med at overholde reglerne.

Anbefal en trinvis implementering med klar dokumentation og regelmæssig feedback fra rådgivere og kunder. Hold øje med tidlige advarselstegn som øgede kundeklager, længere svartider eller nærved-hændelser. Disse indikatorer tyder på, at firmaet skærer for hurtigt eller på de forkerte områder. Derudover skal du være opmærksom på risikoen for "sticker shock", hvis kunderne ikke er tilstrækkeligt informeret om ændringer i gebyrstrukturen eller faktureringspraksis, da uventede eller sjældne store gebyrer kan påvirke kundetilfredsheden negativt.

Hvor vigtig er datasuverænitet, når man vælger værktøjer til at reducere omkostningerne?

For banker og formueforvaltere, der er underlagt strenge regler for beskyttelse af personlige oplysninger, er det vigtigt at vælge platforme med klart datahjemsted. Schweizisk hostede løsninger som InvestGlass giver sikkerhed for, hvor kundedata bor, og hvilke juridiske rammer der styrer deres beskyttelse.

At ignorere datasuverænitet kan føre til bøder, tvungne migreringer eller kundernes mistillid. En overtrædelse af compliance, der udløser omkostninger til afhjælpning og skader på omdømmet, vil i sidste ende øge de samlede omkostninger i stedet for at reducere dem. Det er vigtigt med opbakning fra compliance- og juridiske teams, før man vælger en ny teknologiplatform, uanset de lovede omkostningsbesparelser.

Relaterede artikler

Swiss Sovereign CRM: Bygget på AI.

Klar til at handle.