Оптимальные стратегии для бэктестинга портфеля: Максимизируйте свои инвестиции

Бэктестирование портфеля позволяет оценить инвестиционные стратегии, используя исторические данные для прогнозирования будущих результатов. Инвесторы используют эту методику для анализа отчетов о бэктесте портфеля, уточнения своих подходов и принятия обоснованных решений на основе прошлых результатов.

Основные выводы

Бэктестинг портфеля необходим для оценки эффективности инвестиционных стратегий путем моделирования прошлых рыночных условий с использованием исторических данных.

Ключевые показатели, такие как годовая доходность, волатильность и максимальная просадка, важны для оценки эффективности и рисков, связанных с инвестиционными стратегиями.

Распространенные ошибки при бэктестировании портфелей, включая чрезмерную подгонку и игнорирование транзакционных издержек, могут свинец к нереальным результатам, поэтому необходимо тщательное и адаптируемое тестирование в различных рыночных условиях.

Гибкость и настройка портфелей позволяют пользователям эффективно инвестировать в активы, которые соответствуют их личным финансовым целям и предпочтениям.

Понимание бэктестинга портфеля

Бэктестирование портфеля - важнейший метод, использующий исторические данные для оценки потенциальной будущей эффективности инвестиционных стратегий. Моделируя, как эти стратегии работали бы в прошлом, инвесторы могут оценить их эффективность и принять обоснованное решение.

Эта методика обеспечивает структуру для оценки рисков и доходности, помогая совершенствовать инвестиционные подходы, опираясь на фактические данные, а не на предположения. Важно систематически анализировать отчеты о бэктесте портфеля, чтобы оптимизировать инвестиционные стратегии для повышения эффективности.

Что такое бэктестинг портфеля?

Бэктестинг портфеля - это, по сути, процесс использования исторических рыночных данных для воссоздания и оценки того, как инвестиционная стратегия могла проявить себя в предыдущих рыночных условиях. Используя информацию о ценах на прошлые активы, инвесторы могут создавать моделируемые торговые среды, которые позволяют им тщательно изучить вероятные результаты выбранных ими стратегий. Кроме того, на выбор предлагаются различные названия портфелей, которые могут быть адаптированы к различным инвестиционным стратегиям.

Прежде чем приступать к бэктесту, инвесторам важно точно сформулировать свою инвестиционную стратегию, включающую как цели, так и выбор активов. Такая точность позволяет получить ценные и применимые результаты.

Преимущества бэктестинга портфеля

Бэктестирование портфеля дает множество преимуществ. Оно позволяет инвесторам оценить прошлые результаты, тщательно проанализировать риск и доходность, а также оценить эффективность до реализации стратегий в реальных рыночных условиях. Подтверждая инвестиционные подходы с помощью анализа данных, оно уменьшает зависимость от предположений.

Понимание, полученное в результате бэктестинга, может послужить толчком для внесения изменений, которые улучшат инвестиционные стратегии для получения более высоких результатов в будущем. Крайне важно систематически анализировать результаты бэктестов, чтобы выявить области для оптимизации и обеспечить лучшую производительность.

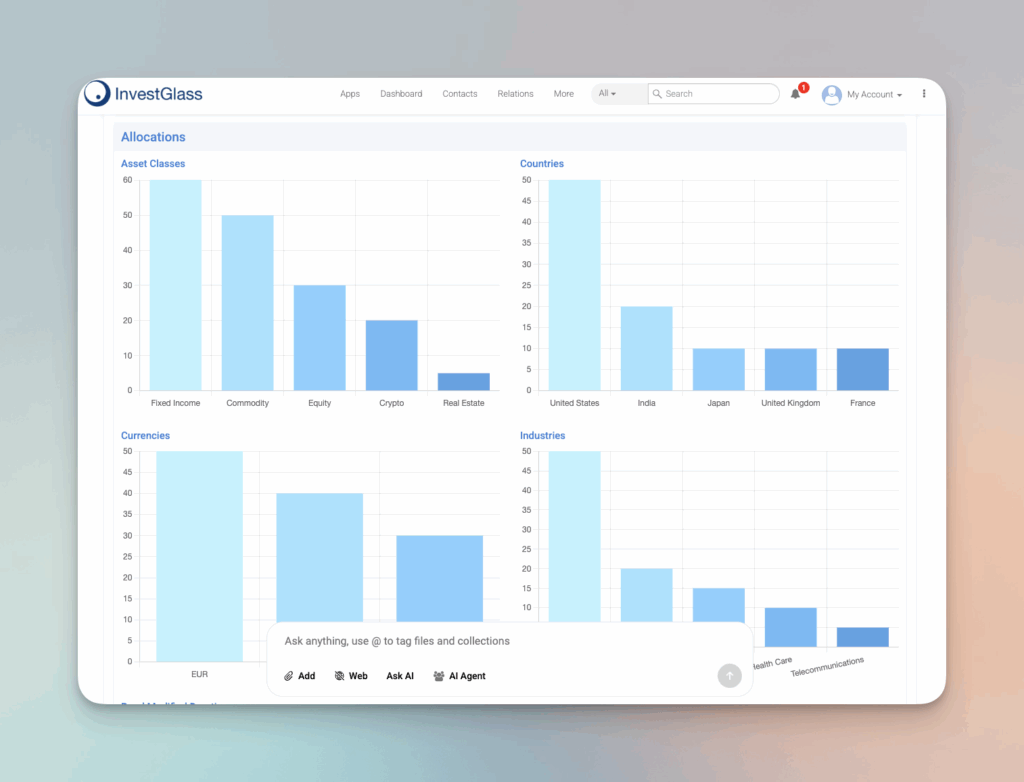

Стратегии распределения активов

Стратегии распределения активов имеют решающее значение для определения общей эффективности инвестиционного портфеля. Хорошо диверсифицированный портфель может помочь минимизировать риск и максимизировать доходность. Вот некоторые ключевые аспекты стратегий распределения активов:

Важность диверсификации

Диверсификация - важнейший компонент стратегий распределения активов. Распределяя инвестиции между различными классами активов, такими как акции, облигации и денежные эквиваленты, инвесторы могут смягчить волатильность рынка и минимизировать потенциальные потери. Диверсификация также может помочь инвесторам уловить возможности роста в различных секторах и отраслях. Например, хотя акции могут обеспечивать высокую доходность, они также связаны с повышенным риском. Балансирование их с облигациями или другими активами с фиксированным доходом может обеспечить стабильность и снизить общую волатильность портфеля. Такой подход гарантирует, что инвестиционный портфель не будет чрезмерно зависеть от показателей одного класса активов, что повысит его устойчивость к рыночным колебаниям.

Баланс между риском и доходностью

Баланс между риском и доходностью - тонкая задача в стратегиях распределения активов. Инвесторам необходимо найти баланс между слишком большим риском, который может привести к значительным убыткам, и слишком безопасной игрой, которая может привести к снижению доходности. Хорошо диверсифицированный портфель может помочь инвесторам достичь баланса между риском и доходностью. Например, сочетание высокорискованных и высокодоходных активов, таких как акции малых компаний, с более стабильными и менее рискованными инвестициями, такими как акции крупных компаний или облигации, позволяет создать сбалансированный портфель. Такой баланс позволяет инвесторам стремиться к росту и в то же время управлять потенциальными отрицательными сторонами, согласовывая свою инвестиционную стратегию с их толерантностью к риску и финансовыми целями.

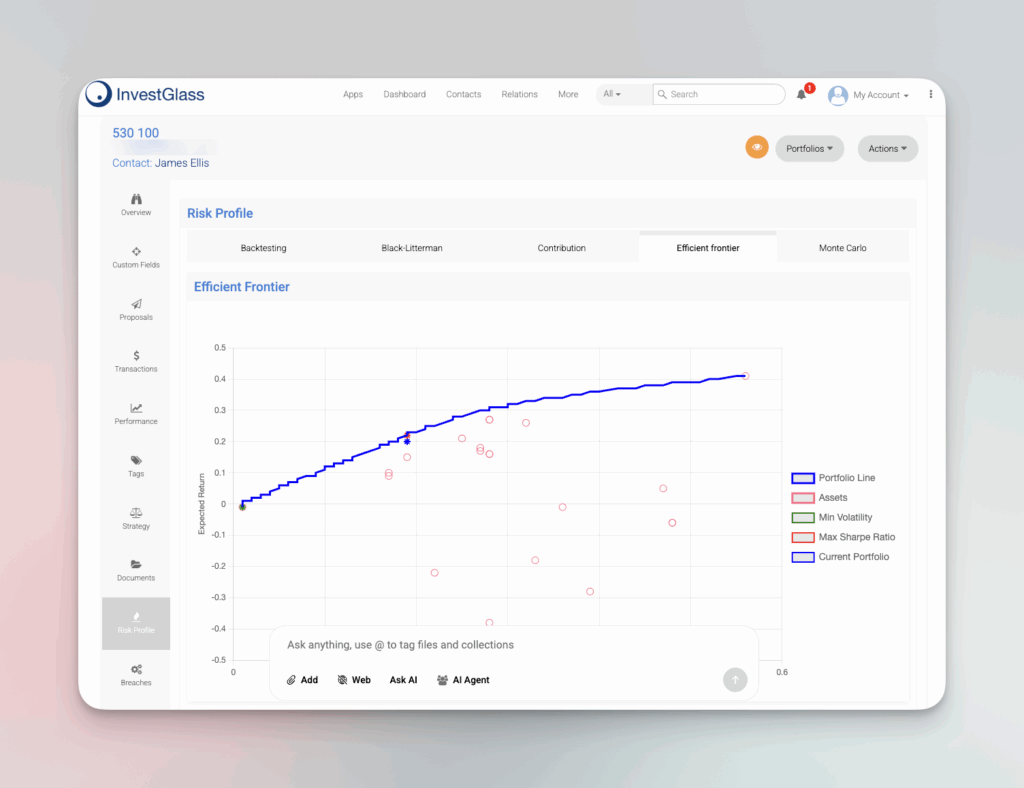

Ключевые метрики при бэктестинге портфеля

Критические показатели играют важнейшую роль в бэктестинге портфелей, предлагая структуру для оценки эффективности и рисков, связанных с инвестиционными стратегиями. Такие показатели, как годовая доходность, волатильность и максимальная просадка, помогают инвесторам методично оценивать эффективность своих стратегий.

Используя эти показатели, инвесторы получают глубокое представление о своих портфелях, что позволяет им анализировать ключевые показатели и делать обоснованный выбор, который потенциально может улучшить общие показатели.

Годовая доходность

Годовая доходность позволяет получить стандартное представление о среднегодовой доходности инвестиций за определенный период, что дает представление об их долгосрочной эффективности. Он рассчитывает среднее геометрическое годовых доходов, чтобы выровнять сравнения за разные периоды времени.

Оценивая типичное ежегодное увеличение или уменьшение стоимости, годовая доходность помогает инвесторам оценить стабильность и надежность роста их портфеля.

Волатильность (стандартное отклонение)

Стандартное отклонение, как метрика, количественно характеризующая волатильность, имеет большое значение для определения степени колебаний инвестиционной доходности. Это измерение играет ключевую роль в оценке возможной изменчивости и связанного с ней риска в результатах портфеля. Изучая периоды волатильности, инвесторы могут определить периоды повышенного или пониженного риска, что помогает им сделать грамотный выбор инвестиционной стратегии.

Максимальная просадка

Максимальная просадка оценивает наиболее значительное снижение стоимости с максимума до минимума, прежде чем произойдет возврат, и таким образом отражает потенциальный риск инвестиций, демонстрируя их наибольший спад. Этот показатель крайне важен для понимания того, насколько рискованна стратегия, и проверки ее соответствия склонности инвестора к риску.

Анализируя максимальную просадку, инвесторы могут определить, принесла ли бы та или иная стратегия прибыльную историческую доходность.

Инструменты для эффективного бэктестинга портфеля

В вашем распоряжении множество инструментов для грамотного бэктестинга портфеля, включая библиотеки Python, веб-платформы и электронные таблицы, созданные по индивидуальному заказу. Эти инструменты предоставляют инвесторам возможность эмулировать и тщательно изучать различные механизмы в своих портфелях относительно выбранных эталонов, обеспечивая всестороннее изучение рисков и доходности.

Эти инструменты играют ключевую роль в обеспечении тщательного и точного анализа портфелей. Кроме того, они предлагают разнообразные названия портфелей, которые можно настраивать, позволяя пользователям выбирать или изменять портфели в зависимости от инвестиционного стиля или стратегии.

Библиотеки Python

Backtrader, QuantConnect и Zipline - известные библиотеки Python, используемые для бэктестинга портфелей. Backtrader обеспечивает универсальную настройку для создания стратегий с учетом различных потоков данных и таймфреймов.

С другой стороны, QuantConnect предоставляет алгоритмическую торговую платформу в облаке, способную проводить обширное бэктестирование с надежной поддержкой данных. В то же время Zipline превосходит всех в области событийного бэктестирования торговых алгоритмов, что вносит значительный вклад в повышение эффективности стратегии.

Онлайн-платформы

Такие платформы, как Portfolio Visualizer и TradingView, оснащены передовыми инструментами, позволяющими проводить тщательное бэктестирование различных портфельных стратегий. Услуги, предлагаемые Portfolio Visualizer, включают сложную аналитику, связанную с доходностью, рисками и моделированием распределения активов.

TradingView расширяет возможности бэктестинга, позволяя пользователям использовать функции социального сообщества для обмена стратегиями и мнениями. Это способствует созданию атмосферы сотрудничества, которая может внести положительный вклад в разработку инвестиционных стратегий.

Электронные таблицы, созданные на заказ

Специально созданные электронные таблицы Excel могут служить инструментами для фундаментального бэктестинга инвестиционных портфелей, позволяя вручную изменять настройки и эмулировать торговые подходы. По сравнению со специализированным программным обеспечением и платформами, эти электронные таблицы могут иметь определенные ограничения в функциональности.

Тем не менее, их простой характер по-прежнему делает их полезным ресурсом для инвесторов, которые хотят создавать и оценивать стратегии, не требуя обширных знаний в области программирования.

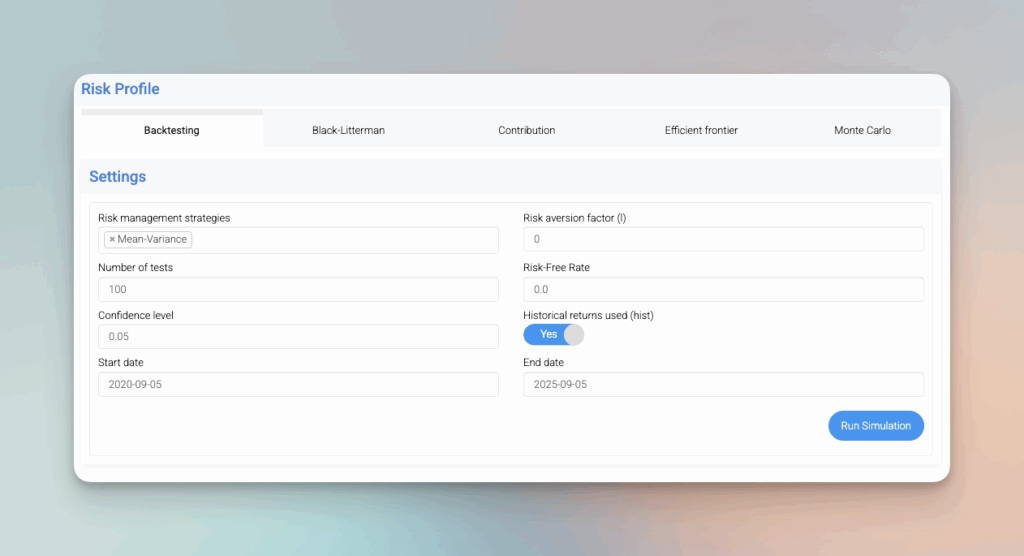

Шаги по проведению надежного бэктеста портфеля

Чтобы провести тщательное бэктестирование портфеля, необходимо выполнить несколько ключевых шагов: определить активы портфеля и их распределение, получить первоклассные исторические данные по этим активам, установить параметры самого бэктеста, выполнить процесс моделирования и тщательно оценить его результаты. Эти действия гарантируют получение точных и достоверных результатов, способствующих принятию инвестиционных решений. Очень важно систематически анализировать результаты бэктестов, чтобы выявить области для улучшения и оптимизировать инвестиционные стратегии.

Сбор исторических данных

Качественные и подробные исторические данные необходимы для точности бэктестирования портфеля. Подготовка набора данных включает очистку данных и корректировку с учетом таких факторов, как дивиденды и дробление акций.

Выбор временного периода и корректировка денежных потоков гарантируют, что данные точно отражают прошлые показатели.

Настройка обратного теста

Точная настройка параметров имеет решающее значение для получения точных результатов. Использование стоп-лосс ордеров позволяет точно определить наилучшие точки для выхода из сделки, чтобы сократить убытки, что является успешной стратегией управления рисками.

Использование сценариев стресс-тестирования позволяет инвесторам выявить возможные слабые места в их инвестиционных портфелях, обеспечивая всестороннюю оценку их инвестиционных стратегий.

Запуск моделирования

Процесс выполнения симуляции включает в себя проведение бэктестов и тщательное изучение показателей эффективности для оценки эффективности стратегии. Очень важно следить за сделками на протяжении всего процесса моделирования, поскольку они играют важную роль в оценке эффективности стратегии, гарантируя, что результаты будут надежными и смогут послужить основой для будущих действий.

Проведя эту процедуру, можно получить полное представление о том, насколько успешной окажется стратегия в реальных рыночных условиях.

Анализ портфеля

Портфельный анализ - важнейший шаг в оценке эффективности инвестиционного портфеля. Вот некоторые ключевые аспекты портфельного анализа:

Анализ состава портфеля

Анализ состава портфеля предполагает изучение сочетания активов в портфеле. Это включает оценку распределения активов между различными классами активов, секторами и отраслями. Анализируя состав портфеля, инвесторы могут выявить сильные и слабые стороны и принять обоснованное решение о ребалансировке своего портфеля. Например, если портфель сильно взвешен в сторону определенного сектора, который показывает низкие результаты, возможно, будет разумно диверсифицировать его в другие сектора, чтобы снизить риск. Использование инструмента бэктестинга портфеля может дать представление о том, как различные распределения активов показали себя в прошлом, помогая инвесторам оптимизировать свой портфель для улучшения будущих показателей. Такой тщательный анализ гарантирует, что инвестиционный портфель будет соответствовать целям инвестора и его толерантности к риску, что в конечном итоге повысит его потенциал для долгосрочного успеха.

Повышение эффективности портфеля с помощью бэктестинга

Бэктестирование портфеля позволяет получить важнейшие сведения, которые могут улучшить процесс принятия инвестиционных решений. Выявляя возможные недостатки инвестиционной стратегии, инвесторы получают возможность проанализировать их и внести необходимые изменения, прежде чем реализовывать ее в реальных рыночных ситуациях.

Оценка инвестиционных стратегий в различных рыночных сценариях подтверждает их силу и гибкость, что необходимо для достижения оптимальных результатов независимо от экономических условий.

Диверсификация и ребалансировка

На минимизацию риска при одновременном повышении доходности инвестиционного портфеля значительное влияние оказывают правильная диверсификация и стратегии ребалансировки. Инвестируя в различные классы активов, эффективная диверсификация обеспечивает отсутствие чрезмерной зависимости портфеля от какого-либо конкретного актива.

Периодическая ребалансировка позволяет поддерживать соответствие портфеля целевому профилю риска, несмотря на рыночные изменения. Этот процесс позволяет сохранять желаемый баланс распределения активов на протяжении длительного времени.

Методы управления рисками

Основные методы управления рисками, включая диверсификацию, ребалансировку и стресс-тестирование, играют решающую роль в определении и сокращении возможных потерь. Portfolio Think Tank предлагает конфиденциальные, проверенные рекомендации, адаптированные к конкретным условиям, которые улучшают риск управление портфелями.

Постоянное управление рисками позволяет инвестиционным стратегиям адаптироваться к изменяющимся рыночным условиям, обеспечивая устойчивые достижения в течение длительного времени.

Уточнение стратегии

Повысить доходность с поправкой на риск можно путем точной настройки инвестиционных стратегий с использованием результатов бэктестирования. Интегрируя в эти корректировки свежие данные и текущие движения рынка, можно повысить общую эффективность инвестиций.

Регулярное совершенствование инвестиционных подходов помогает поддерживать портфели в соответствии с преобладающей динамикой рынка, что приводит к достижению высоких результатов в будущем.

Распространенные ошибки при бэктестинге портфеля

Очень важно помнить, что при бэктестировании портфеля возможны ошибки, которые могут привести к обманчивым результатам и чрезмерно оптимистичным прогнозам эффективности. Важность сбора точных данных трудно переоценить, поскольку любые неточности могут сильно повлиять на достоверность результатов бэктестов.

Чтобы получить значимые и применимые выводы из бэктестов портфеля, необходимо избегать чрезмерной оптимизации и подтверждать, что стратегии тестируются в различных рыночных сценариях. Кроме того, необходимо систематически анализировать результаты бэктестов, чтобы выявлять и избегать типичных "подводных камней".

Overfitting

Когда модель чрезмерно калибруется по прошлым данным, она склонна улавливать случайные колебания вместо подлинных тенденций. Такая чрезмерная оптимизация приводит к стратегиям, которые могут потерпеть неудачу в реальных рыночных условиях, особенно из-за наличия "жирных хвостов".

Очень важно избежать чрезмерной подгонки, чтобы бэктест давал надежную и полезную информацию для принятия решений.

Игнорирование транзакционных издержек

Недооценка влияния транзакционных издержек может привести к завышенному восприятию потенциальной прибыли, что может поставить под угрозу эффективность торговой стратегии. Для более точной оценки эффективности важно учитывать как транзакционные издержки, так и проскальзывание при бэктестировании.

Учет этих расходов позволяет инвесторам получить более четкое представление о вероятной прибыльности их инвестиционного подхода.

Невозможность тестирования в различных рыночных условиях

Пренебрежение оценкой инвестиционных стратегий в различных рыночных условиях, включая "бычьи" и "медвежьи" рынки, а также периоды, когда рынок ни растет, ни теряет (боковые рынки), может привести к тому, что инвестиционные подходы окажутся успешными в определенных ситуациях, но потерпят неудачу, когда эти условия изменятся.

Чтобы гарантировать разработку надежных и гибких инвестиционных стратегий, которые будут приносить стабильные результаты независимо от экономических колебаний, необходимо проводить тщательное бэктестирование при различных рыночных сценариях.

Применение бэктестинга портфеля в реальном мире

Практика бэктестирования портфелей жизненно важна для подтверждения эффективности инвестиционных стратегий путем оценки их исторических показателей. Такие сервисы, как TradingView, оказывают поддержку не только в проведении бэктестов, но и способствуют совместной работе инвесторов, что улучшает формулирование стратегий благодаря коллективным знаниям и опыту.

Использование стратегий, прошедших бэктесты в реальных рыночных условиях, вселяет в инвесторов уверенность в правильности их методов и способствует совершенствованию их инвестиционных портфелей с прицелом на будущее процветание. Очень важно систематически анализировать результаты бэктестов, чтобы убедиться, что эти стратегии хорошо работают в реальных условиях.

Пример из практики: Акции крупных компаний

После проведения бэктеста портфеля, состоящего из акций крупных компаний, результаты показали впечатляющую общую доходность в размере 2,797% за почти двадцать лет. Эта доходность заметно превысила доходность эталонного портфеля Russell 1000. В примере показано, как бэктестирование служит инструментом для определения стратегий, которые исторически приносят более высокую доходность, и предоставляет важную информацию для инвесторов.

Оценивая исторический успех акций крупного капитала, инвесторы получают возможность скорректировать свои инвестиционные подходы с целью достижения сопоставимых или более высоких результатов в последующих предприятиях. Кроме того, существует множество названий портфелей для инвестиций в акции крупных компаний, которые можно настроить под различные инвестиционные стили или стратегии.

Кейс: Инвестиции в малые и средние капиталы

При оценке инвестиционных стратегий для активов с малой и средней капитализацией бэктесты обычно выявляют отдельные элементы риска и возможные прибыли, которые отличаются от тех, что характерны для более крупных компаний. Акции, относящиеся к категории small cap, определяемые рыночной капитализацией от $300 миллионов до $2 миллиардов, могут иметь большие перспективы роста, но в то же время демонстрировать повышенную волатильность.

Изучая эти закономерности с помощью бэктестинга, инвесторы получают информацию, необходимую для принятия решений о распределении активов и разработке стратегий эффективного управления рисками. Кроме того, для инвестиций в малые и средние капиталы существует множество названий портфелей, которые можно настроить под конкретные инвестиционные стили или стратегии.

Бэктестирование ETF и облигаций

Моделирование стратегий, сочетающих ETF и облигации, позволяет инвесторам оценить, насколько хорошо работают смешанные фонды. Сравнение с эталонами облигаций проливает свет на потенциальные риски и доходность. Такой анализ помогает уточнить распределение активов в инвестиционном портфеле, тем самым улучшая диверсификацию и одновременно контролируя опасности, присущие инвестициям с фиксированным доходом. Для ETF и облигаций доступны различные названия портфелей, которые можно настроить в соответствии с различными инвестиционными стилями или стратегиями.

Включая в ретроспективный анализ как ETF, так и облигации, инвесторы могут работать над созданием надежного сбалансированного инвестиционного портфеля, способного противостоять различным рыночным условиям.

Резюме

По сути, бэктестирование портфеля служит важнейшим инструментом, позволяющим инвесторам воссоздать и оценить, как их инвестиционные подходы проявили бы себя в исторических рыночных условиях. Использование прошлых данных помогает инвесторам понять потенциальные риски, доходность и эффективность своих стратегий, чтобы в будущем совершенствовать их для улучшения результатов. Такие важные показатели, как годовая доходность, волатильность и максимальная просадка, предлагают обширную базу для оценки стратегии, которая опирается на эмпирические данные, а не на догадки.

Существует множество инструментов, предназначенных для тщательного бэктестинга портфелей - от библиотек Python и веб-платформ до специализированных электронных таблиц. Эти ресурсы помогают инвесторам экспериментировать с различными конфигурациями своих портфелей и сравнивать их эффективность с определенными стандартами. Строгое соблюдение методических процедур и недопущение таких распространенных ошибок, как чрезмерная подгонка или пренебрежение транзакционными издержками, является залогом получения точных результатов в ходе такого моделирования.

Знания, полученные в процессе бэктестинга, могут сыграть важную роль в повышении общего уровня инвестиций управление портфелем направляя усилия на более эффективную оптимизацию стратегии, которая выдерживает различные экономические сценарии. Включение таких элементов, как тактика диверсификации, периодическая ребалансировка и последовательный надзор за рисками, помогает создать хорошо подготовленные инвестиции, способные эффективно противостоять волатильности. Вооружившись опытом и инструментами из данного руководства, вы будете лучше подготовлены к тому, чтобы усилить свой инвестиционный успех за счет грамотного применения методов бэктестирования портфеля. Крайне важно систематически анализировать результаты бэктестов, чтобы выявить области для улучшения и обеспечить надежную работу в различных рыночных условиях.

Часто задаваемые вопросы

Что такое бэктестирование портфеля?

Бэктестинг портфеля оценивает инвестиционную стратегию, моделируя ее работу на основе исторических данных, что позволяет инвесторам оценить ее потенциальную эффективность в будущем.

Этот процесс необходим для принятия обоснованных решений в рамках инвестиционных стратегий.

Почему бэктестирование портфеля важно?

Бэктестирование портфеля имеет огромное значение, поскольку позволяет инвесторам оценить риски и доходность своих стратегий в смоделированной среде, что приводит к принятию более обоснованных решений и повышению эффективности стратегии.

Этот процесс обеспечивает строгое тестирование стратегий перед их применением в реальном мире.

Какие ключевые показатели используются при бэктестинге портфеля?

В процессе бэктестирования портфеля используются такие важные показатели, как годовая доходность, чтобы определить среднюю доходность за год. Волатильность изучается для определения риска путем анализа колебаний доходности, а максимальная просадка - для выявления самого резкого падения стоимости портфеля.

Эти ключевые показатели предоставляют важную информацию о том, насколько хорошо работает портфель, а также о связанных с ним рисках.

Какие инструменты доступны для бэктестинга портфеля?

Для бэктестинга инвестиционных портфелей существует целый ряд инструментов, включая такие библиотеки Python, как Backtrader, QuantConnect и Zipline. Для этой задачи можно использовать онлайн-платформы, такие как Portfolio Visualizer и TradingView.

Для тех, кто предпочитает более индивидуальный подход, подходящими методами эффективного анализа портфеля являются также электронные таблицы, созданные на заказ в таких программах, как Excel.

Как бэктестирование портфеля может повысить эффективность инвестиций?

Бэктестирование портфеля улучшает инвестиционные результаты, выявляя недостатки стратегии и позволяя своевременно вносить изменения, что приводит к созданию более сильных и гибких методов инвестирования.

В результате эта дальновидная доработка помогает инвесторам лучше управлять различными рыночными сценариями. Очень важно систематически анализировать результаты бэктестов, чтобы оценивать и оптимизировать инвестиционные стратегии для повышения эффективности.