बैंकिंग अनुपालन का परिचय

आज बैंकों के लिए अनुपालन का क्या मतलब है? संक्षेप में, यह एक के हर कार्य में कानूनी, नियामक और आंतरिक दायित्वों को पूरा करने के निरंतर प्रयास का प्रतिनिधित्व करता है वित्तीय संस्थान. यह लेख बैंकिंग अनुपालन का एक व्यावहारिक अवलोकन प्रदान करता है, जिसमें सभी आकार के बैंकों के लिए वित्तीय अपराध की रोकथाम, डेटा गोपनीयता, आचरण नियम, विवेकपूर्ण विनियमन और ईएसजी जनादेश शामिल हैं।.

दांव कभी इतने ऊंचे नहीं रहे। 2023 और 2024 में वैश्विक एएमएल (AML) और प्रतिबंधों के जुर्माने रिकॉर्ड स्तर पर पहुंच गए, जिसमें प्रमुख संस्थानों के खिलाफ प्रवर्तन कार्रवाई कुल मिलाकर करोड़ों रुपये की रही। नियामक अब सीमाओं के पार अधिक आक्रामक तरीके से जानकारी साझा करते हैं, जिससे संयुक्त जांच और दंड मिलते हैं जो राष्ट्रीय सीमाओं को पार करते हैं।.

इन्वेस्टग्लास, एक स्विस सार्वभौम सीआरएम और ऑटोमेशन प्लेटफॉर्म, जिसे विशेष रूप से वित्तीय संस्थानों को इन दायित्वों को संचालित करने में मदद करने के लिए बनाया गया है। यह प्लेटफॉर्म जोड़ता है डिजिटल ऑनबोर्डिंग, केवाईसी वर्कफ़्लो, श्रेणी प्रबंधन, और स्विट्जरलैंड या ऑन-प्रिमाइसेस इन्फ्रास्ट्रक्चर में अनुपालन ऑटोमेशन।.

यह सामग्री ब्रिटिश अंग्रेजी में लिखी गई है और उन संस्थानों पर केंद्रित है जो एक गैर-अमेरिकी, गैर-चीनी, संप्रभुता-संरक्षण प्रौद्योगिकी स्टैक की मांग कर रहे हैं जो सुरक्षा करता है ग्राहक डेटा और संस्थागत स्वतंत्रता।.

बैंकिंग क्षेत्र के लिए अनुपालन क्या है?

बैंकिंग अनुपालन, बैंकिंग गतिविधियों के सभी कानूनों, विनियमों और आंतरिक नीतियों के पालन को संदर्भित करता है। यह ग्राहक ऑनबोर्डिंग, लेनदेन निष्पादन, ऋण, निवेश सलाह और डेटा हैंडलिंग तक फैला हुआ है।.

व्यावहारिक अपेक्षाएँ व्यवसाय मॉडल और अधिकार क्षेत्र के अनुसार काफी भिन्न होती हैं।

व्यापार मॉडल | प्राथमिक अनुपालन फ़ोकस |

|---|---|

खुदरा बैंक | उपभोक्ता संरक्षण कानून, उचित ऋण प्रथाएं, जमा बीमा |

निजी बैंक | सीमा पार केवाईसी, कर पारदर्शिता, उपयुक्तता मूल्यांकन |

निवेश बैंक | MiFID II निवेशक सुरक्षा, बाज़ार दुरुपयोग की रोकथाम |

फ़िनटेक-बैंक साझेदारी | लाइसेंसिंग आवश्यकताएं, परिचालन लचीलापन |

इस परिदृश्य को प्रमुख रूपरेखाएँ आधार प्रदान करती हैं। बेसल III पूंजी और तरलता अनुपातों को लागू करता है। FATF वैश्विक एएमएल मानक निर्धारित करता है, जिसमें ग्राहक उचित परिश्रम और संदिग्ध गतिविधि रिपोर्टिंग अनिवार्य है। सामान्य डेटा संरक्षण विनियमन कड़े डेटा संरक्षण दायित्व थोपता है, जिसमें वैश्विक कारोबार के 4% तक का जुर्माना शामिल है।.

बैंकिंग में अनुपालन अब एक नियतकालिक दस्तावेजीकरण अभ्यास के बजाय निरंतर और डेटा-संचालित है। सीआरएम, डिजिटल ऑनबोर्डिंग, केवाईजी (KYC) और अनुपालन वर्कफ़्लोज़ के लिए इन्वेस्टग्लास (InvestGlass) मॉड्यूल पूर्ण ऑडिट ट्रेल्स के साथ इन अपेक्षाओं को व्यवस्थित करने में मदद करते हैं।.

बैंकिंग अनुपालन क्यों महत्वपूर्ण है

नियामक अनुपालन वित्तीय स्थिरता, उपभोक्ता संरक्षण और व्यापक आर्थिक विश्वास का आधार है। 2008 के वैश्विक संकट ने दर्शाया कि ढीली विवेकपूर्ण निगरानी प्रणालीगत पतन को कैसे प्रेरित कर सकती है। 2023 और 2024 में हालिया प्रवर्तन लहरें दिखाती हैं कि पर्यवेक्षक अपर्याप्त नियंत्रण वाली संस्थाओं का पीछा करना जारी रखते हैं।.

गैर-अनुपालन के प्रत्यक्ष परिणाम में शामिल हैं:

- अपर्याप्त लेनदेन निगरानी के लिए करोड़ों की कुल राशि के जुर्माने

- लाइसेंस प्रतिबंध या निरस्तीकरण

- गंभीर मामलों में वरिष्ठ प्रबंधन पर आपराधिक मुकदमा

अप्रत्यक्ष लागतों से ये दंड और बढ़ जाते हैं:

- सीमा पार प्रवाह के लिए पृथक संवाददाता बैंकिंग संबंध महत्वपूर्ण हैं

- बढ़ी हुई जोखिम धारणाओं के कारण धन की लागत में वृद्धि

- अधिकृत पर्यवेक्षी जाँच और महँगी जाँच

प्रतिष्ठा संबंधी प्रभाव विनाशकारी हो सकते हैं। प्रमुख अनुपालन उल्लंघनों के बाद संस्थानों ने बाजार हिस्सेदारी खो दी है, ग्राहकों का पलायन देखा है, या पूरी तरह से लाइसेंस छोड़ दिए हैं। डेटा उल्लंघनों और प्रतिबंधों से बचने के मामलों के कारण करियर समाप्त हो गए और स्थायी रूप से ब्रांडों को नुकसान पहुंचा है।.

इसके विपरीत, एक परिपक्व अनुपालन ढांचा प्रतिस्पर्धात्मक लाभ प्रदान करता है। मजबूत नियंत्रण ग्राहकों का विश्वास बढ़ाते हैं, विशेष रूप से सीमा पार के उच्च-नेट-वर्थ व्यक्तियों के बीच जो संप्रभुता जोखिमों से सावधान रहते हैं। यह विश्वास धन प्रबंधन और निजी बैंकिंग में अधिग्रहण और प्रतिधारण का समर्थन करता है।.

बैंकों को प्रभावित करने वाले मुख्य नियामक विषय

बैंकों को एक साथ कई नियामक व्यवस्थाओं का प्रबंधन करना होगा। पाँच मुख्य स्तंभ हैं: विवेकपूर्ण नियम, आचरण मानक, वित्तीय अपराध निवारण, डेटा सुरक्षा और ईएसजी दायित्व।.

वित्तीय अपराध विनियमन

एएमएल (AML), केवाईवाई (KYC), सीडीवाई (CDD), प्रतिबंधों की जांच (sanctions screening), और लेनदेन की निगरानी (transaction monitoring) अनुपालन प्रयासों पर हावी हैं। मुख्य ढांचे में शामिल हैं:

- एफएटीएफ की सिफारिशें जोखिम-आधारित ग्राहक उचित परिश्रम की आवश्यकता

- ईयू एएमएल निर्देश चल रही निगरानी और संदिग्ध गतिविधि की रिपोर्ट अनिवार्य करना

- बैंक गोपनीयता अधिनियम और अमेरिका में पैट्रियट अधिनियम, जो वित्तीय अपराध निवारण नेटवर्क (Financial Crimes Enforcement Network) के लिए दस्तावेज़ीकरण की आवश्यकता को अनिवार्य करता है

- OFAC, EU, और UN द्वारा बनाए रखी गई प्रतिबंध सूचियाँ

बैंकों को मनी लॉन्ड्रिंग, आतंकवादी वित्तपोषण और अन्य वित्तीय अपराधों के प्रति अपने जोखिम का नियमित रूप से आकलन करना चाहिए।.

उपभोक्ता और निवेशक संरक्षण

उपभोक्ता संरक्षण नियम क्षेत्राधिकार के अनुसार भिन्न होते हैं:

- यूएस सत्य ऋण अधिनियम, रियल एस्टेट निपटान प्रक्रिया अधिनियम, निष्पक्ष ऋण रिपोर्टिंग अधिनियम, इलेक्ट्रॉनिक निधि अंतरण अधिनियम

- यूके एफ.सी.ए. द्वारा गलत बिक्री और शिकारी उधारी प्रथाओं को रोकने के लिए आचरण नियम

- ईयू: MiFID II के तहत उपयुक्तता मूल्यांकन और उत्पाद प्रशासन को अनिवार्य करना

उपभोक्ता संरक्षण अधिनियम और इसी तरह के अन्य कानून खुदरा ग्राहकों के लिए स्पष्ट खुलासे और निष्पक्ष व्यवहार की मांग करते हैं।.

डेटा गोपनीयता और साइबर सुरक्षा

सामान्य डेटा संरक्षण विनियमन और कैलिफ़ोर्निया उपभोक्ता गोपनीयता अधिनियम, डेटा सुरक्षा की आधारभूत आवश्यकताएँ स्थापित करते हैं। बैंकिंग-विशिष्ट मानकों में शामिल हैं:

- डोरा (2025 से प्रभावी) मजबूत प्रमाणीकरण की आवश्यकता

- एनआईएस2 साइबर सुरक्षा जिम्मेदारियों का विस्तार, €10 मिलियन तक के जुर्माने के साथ

इन ढाँचों में बहु-कारक प्रमाणीकरण, आपूर्ति श्रृंखला ऑडिट और डेटा उल्लंघनों के लिए घटना रिपोर्टिंग की आवश्यकता होती है।.

प्रूडेंशियल आवश्यकताएँ

बेसल III पूंजी पर्याप्तता अनुपात और तरलता कवरेज को निर्धारित करता है। प्रॉडेंशियल रेगुलेशन अथॉरिटी और यूरोपीय सेंट्रल बैंक इन मानकों के अनुपालन की निगरानी करते हैं। बैंकों को CET1 अनुपात बनाए रखना चाहिए और नियमित वित्तीय रिपोर्टिंग जमा करनी चाहिए।.

ईएसजी और जलवायु प्रकटीकरण

यूरोपीय संघ के सतत वित्त नियम, टीसीएफडी-शैली की जलवायु प्रकटीकरण, और पर्यवेक्षक-अनिवार्य जलवायु तनाव परीक्षण का विस्तार हो रहा है। सतत निवेश उत्पाद शासन के माध्यम से ईएसजी का आचरण विनियमन से जुड़ाव है।.

क्षेत्रीय और सीमा पार अनुपालन संबंधी विचार

बहु-न्यायिक बैंकों को समूह के सुसंगत मानकों को बनाए रखते हुए विभिन्न स्थानीय नियमों का सामंजस्य स्थापित करना होगा।.

क्षेत्रीय प्राथमिकताएँ भिन्न होती हैं:

क्षेत्राधिकार | प्राथमिक ध्यान |

|---|---|

यूनाइटेड किंगडम | आचरण, परिचालन लचीलापन, एफसीए पर्यवेक्षण |

यूरोपीय संघ | सामंजस्यपूर्ण एएमएलडी, जी.डी.पी.आर., डोरा |

स्विट्ज़रलैंड | डेटा संप्रभुता, FINMA-पर्यवेक्षित धन प्रबंधन |

संयुक्त राज्य अमेरिका | बीएसए/पट्रियट अधिनियम, सीएफपीबी निरीक्षण, फेडरल रिजर्व प्रणाली पर्यवेक्षण |

उभरते बाज़ार | स्थानीय लाइसेंसिंग (जैसे, नाइजीरिया का BOFIA), पूंजी आवश्यकताएँ |

नियामक पहले से कहीं अधिक FinCEN की 314(b) पुन:प्रमाणन और संयुक्त जांच जैसे तंत्रों के माध्यम से जानकारी साझा करते हैं। सीमा पार दंड नियामक निकायों के लिए परिणामों को बढ़ाते हैं जो मिलकर कार्य कर रहे हैं।.

डेटा निवास और स्थानीयकरण नियम प्रौद्योगिकी स्टैक के विकल्पों को रणनीतिक रूप से महत्वपूर्ण बनाते हैं। अमेरिकी CLOUD अधिनियम या चीनी डेटा कानूनों के तहत क्लाउड एकाग्रता जोखिम और अलौकिक निगरानी के जोखिम भेद्यताएं पैदा करते हैं।.

इन्वेस्टग्लास एक स्विस संप्रभु विकल्प प्रदान करता है। संस्थान अपने क्लाइंट डेटा को यूरोप में या ऑन-प्रिमाइसेस होस्ट कर सकते हैं, अमेरिकी या चीनी हाइपरस्केलर्स पर निर्भरता से बचते हुए अधिक सख्त अनुपालन आवश्यकताओं को पूरा कर सकते हैं।.

एक प्रभावी बैंक अनुपालन ढांचे के मुख्य घटक

एक प्रभावी अनुपालन ढांचा जोखिम शासन में एकीकृत होता है और रक्षा की तीन पंक्तियों के मॉडल के अनुरूप होता है:

- पहली पंक्ति: व्यावसायिक इकाइयाँ अनुपालन प्रक्रियाओं का स्वामित्व और उन्हें निष्पादित करती हैं

- दूसरी पंक्ति: अनुपालन टीम निगरानी, सलाह और परीक्षण करती है

- तीसरी पंक्ति: आंतरिक लेखा परीक्षा स्वतंत्र आश्वासन प्रदान करती है

नीति वास्तुकला

बोर्ड-अनुमोदित नीतियां विशिष्ट विनियमों से मेल खाती हैं। मानक केवाईसी आवधिकता, वृद्धि की सीमा और दस्तावेज़ीकरण आवश्यकताओं को परिभाषित करते हैं। संचालन प्रक्रियाएं दिन-प्रतिदिन के कार्यान्वयन का मार्गदर्शन करती हैं।.

शासन संरचनाएं

मुख्य अनुपालन अधिकारी अनुपालन दल का नेतृत्व करते हैं, बोर्ड को सलाह देते हैं और पर्यवेक्षकों के साथ संपर्क बनाए रखते हैं। अनुपालन समितियाँ निरीक्षण और समाधान चैनल प्रदान करती हैं। लेखा परीक्षा समितियाँ अनुपालन संबंधी मुद्दों की नियमित रिपोर्ट प्राप्त करती हैं।.

जोखिम आकलन

उत्पादों, भौगोलिक क्षेत्रों और चैनलों में अंतर्निहित और अवशिष्ट जोखिमों की पहचान करने के लिए नियमित जोखिम मूल्यांकन करें। परिचालन जोखिम को मापें और प्रभाव के आधार पर उपचार को प्राथमिकता दें।.

निगरानी और परीक्षण

निरंतर निगरानी नियंत्रण विफलताओं की शुरुआती चेतावनी प्रदान करती है। परीक्षण कार्यक्रम यह सत्यापित करते हैं कि अनुपालन प्रक्रियाएं प्रभावी ढंग से काम करती हैं। आंतरिक लेखा परीक्षा सुधारों को ट्रैक करती है और निरंतर सुधार को मान्य करती है।.

प्रशिक्षण और संस्कृति

अनुपालन प्रशिक्षण कार्यक्रमों को केवल वार्षिक ई-लर्निंग से आगे बढ़कर होना चाहिए। प्रभावी कार्यक्रम परिदृश्य-आधारित अभ्यासों, टीम चर्चाओं और नेतृत्व सुदृढीकरण के माध्यम से अनुपालन जोखिम प्रबंधन को रोजमर्रा के निर्णय लेने में एकीकृत करते हैं।.

बैंकिंग क्षेत्र में सामान्य अनुपालन जोखिम

अनुपालन जोखिम नियमों का पालन न करने से कानूनी दंड, नियामक प्रतिबंध, वित्तीय हानि या प्रतिष्ठा को नुकसान का जोखिम है।.

मुख्य जोखिम श्रेणियों में शामिल हैं:

- एएमएल/सीटीएफ जोखिम: धन शोधन को रोकने के लिए अपर्याप्त जाँच, निगरानी या रिपोर्टिंग

- प्रतिबंधों का जोखिम: भू-राजनीतिक तनावों के बीच प्रतिबंधित लेनदेन को संसाधित करना

- डेटा सुरक्षा और साइबर जोखिम जीडीपीआर या एनआईएस2 के तहत उल्लंघन

- संचालन और गलत बिक्री जोखिम: MiFID या FCA नियमों के तहत अनुपयुक्त उत्पाद अनुशंसाएँ

- बाजार दुरुपयोग जोखिम: अंदरूनी व्यापार या हेरफेर

- तीसरे पक्ष और आउटसोर्सिंग जोखिम: विक्रेता नियंत्रणों में विफलताएँ

2023 और 2024 में प्रवर्तन कार्रवाइयों में अपर्याप्त एएमएल नियंत्रण, बनाए रखने में विफल प्रतिबंध अनुपालन वाले बैंक और लाखों ग्राहकों को प्रभावित करने वाले डेटा उल्लंघनों के लिए बैंकों को लक्षित किया गया।.

डिजिटल परिवर्तन इन जोखिमों को बढ़ाता है। दूरस्थ ऑनबोर्डिंग, तत्काल भुगतान और स्वचालित प्रक्रियाएं यदि ठीक से नियंत्रित न हों तो विफलताओं को तेज कर सकती हैं। अनुपालन उल्लंघनों में मानव त्रुटि एक महत्वपूर्ण कारक बनी हुई है।.

InvestGlass CRM और ऑनबोर्डिंग जैसी केंद्रीकृत प्रणालियाँ दृश्यता बढ़ाती हैं, ऑडिट ट्रेल्स बनाती हैं, और सभी अनुपालन जिम्मेदारियों के लिए दस्तावेज़ों को एकीकृत करती हैं। इससे खंडितता कम होती है और नियामकों के लिए साक्ष्य संग्रह में सहायता मिलती है।.

बैंक अनुपालन में भूमिकाएँ और जिम्मेदारियाँ

अनुपालन संगठन में वितरित एक साझा जिम्मेदारी है।.

बोर्ड और कार्यकारी समिति

- जोखिम के प्रति अपनी सहनशीलता तय करें और नीतियों को मंजूरी दें

- नियमित अनुपालन रिपोर्ट प्राप्त करें

- शीर्ष नेतृत्व से ही माहौल स्थापित करें

- पर्याप्त अनुपालन लागतों का बजट सुनिश्चित करें

मुख्य अनुपालन अधिकारी और अनुपालन दल

- स्वामित्व नीति विकास और रखरखाव

- व्यवसाय को सलाहकार सहायता प्रदान करें

- नियामक परिवर्तनों की निगरानी करें और प्रभाव का आकलन करें

- परीक्षाओं के दौरान नियामक निकायों के साथ समन्वय करें

- अनुपालन प्रशिक्षण कार्यक्रमों का समन्वय करें

पहली पंक्ति व्यवसाय संचालन

- केवाईसी जाँच करें और निरंतर निगरानी रखें

- लेनदेन की निगरानी करें और संदिग्ध गतिविधियों को आगे बढ़ाएं

- ग्राहक रिकॉर्ड और दस्तावेज़ीकरण बनाए रखें

- संपूर्ण बंधक ऋण और उचित ऋण अनुपालन जांच

विशेषज्ञ भूमिकाएँ

बड़े संस्थानों में विशेष डोमेन के लिए समर्पित अनुपालन अधिकारियों की आवश्यकता होती है:

- एमएलआरओ संदिग्ध गतिविधि की रिपोर्टिंग के लिए

- डेटा सुरक्षा अधिकारी जीडीपीआर और कानूनी अनुपालन के लिए

- प्रतिबंध अधिकारी स्क्रीनिंग और एस्केलेशन के लिए

वरिष्ठ प्रबंधन पर सभी कार्यों में नियामक अनुपालन बनाए रखने की अंतिम जवाबदेही होती है।.

प्रौद्योगिकी बैंकिंग अनुपालन को कैसे बदलती है

बैंकिंग उद्योग विनियामक प्रौद्योगिकी (RegTech) और स्वचालन के एकीकृत होने से मैन्युअल, स्प्रेडशीट-संचालित अनुपालन से आगे बढ़ गया है। यह परिवर्तन परिचालन जोखिम को कम करते हुए तेजी से जटिल नियामक वातावरण को संबोधित करता है।.

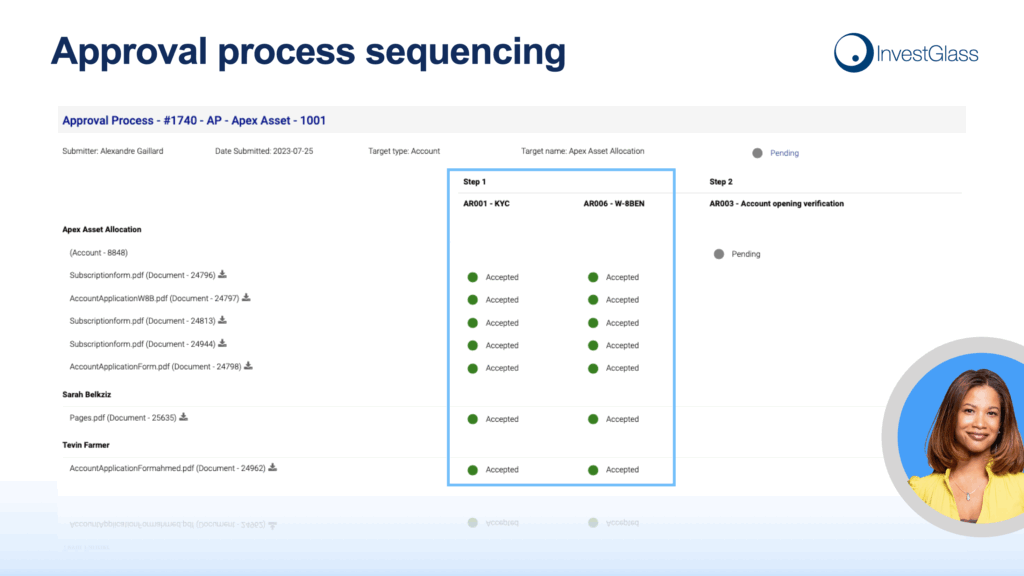

डिजिटल ऑनबोर्डिंग और ई-केवाईसी

डिजिटल ऑनबोर्डिंग से क्लाइंट अधिग्रहण का समय हफ्तों से घटकर घंटों में हो जाता है, जबकि मजबूत पहचान नियंत्रण बनाए रखा जाता है। बायोमेट्रिक सत्यापन, दस्तावेज़ स्कैनिंग और जोखिम स्कोरिंग एकीकृत वर्कफ़्लो के भीतर होते हैं। यह निरंतर अनुपालन का समर्थन करता है पहचान सत्यापन आवश्यकताएँ.

कार्यप्रवाह स्वचालन और नियम इंजन

स्वचालित नियम इंजन लेन-देन की निगरानी करते हैं, संदिग्ध वित्तीय लेन-देन को मानव समीक्षा के लिए फ़्लैग करते हैं। केस प्रबंधन प्रणालियाँ समाधान तक जाँच को ट्रैक करती हैं। एआई विसंगति का पता लगाने और प्राथमिकता तय करने में सहायता करता है।.

एकीकृत सीआरएम और अनुपालन टूलिंग

एकल ग्राहक दृश्य संचार, दस्तावेज़ीकरण, अनुमोदन और जोखिम संकेतकों को समेकित करता है। इससे ऑडिटेबिलिटी में सुधार होता है और विखंडन कम होता है जिससे अनुपालन संबंधी समस्याएं उत्पन्न होती हैं।.

इन्वेस्टग्लास स्विट्जरलैंड या ऑन-प्रिमाइसेस इंफ्रास्ट्रक्चर के भीतर ये क्षमताएँ प्रदान करता है। बैंक क्लाइंट संप्रभुता की रक्षा करते हुए और बाह्य-क्षेत्रीय निगरानी के जोखिम को सीमित करते हुए अनुपालन बनाए रखते हैं।.

बैंकिंग अनुपालन और डेटा संप्रभुता के लिए इन्वेस्टग्लास

इन्वेस्टग्लास एक स्विस सॉवरेन सीआरएम और ऑटोमेशन प्लेटफॉर्म है बैंकों के लिए निर्मित और विनियमित संस्थान जो डेटा संप्रभुता से समझौता किए बिना नियामक अनुपालन बनाए रखना चाहते हैं।.

डिजिटल ऑनबोर्डिंग और केवाई सी वर्कफ़्लो

पूर्ण ऑडिट ट्रेल्स के साथ संरचना पहचान सत्यापन, जोखिम स्कोरिंग और आवधिक समीक्षाएं। स्वचालित वर्कफ़्लो में निरंतरता सुनिश्चित की जाती है रिश्ते प्रबंधक और शाखाएँ। दस्तावेज़ीकरण पर्यवेक्षक समीक्षाओं के लिए क्लाइंट रिकॉर्ड से जुड़ा हुआ है।.

सीआरएम और क्लाइंट पोर्टल

एक ही प्रणाली में संचार, अनुमोदन और दस्तावेज़ीकरण को समेकित करें। क्लाइंट पोर्टल रिकॉर्ड-कीपिंग के लिए अनुपालन प्रक्रियाओं को बनाए रखते हुए ग्राहकों को सुरक्षित पहुँच प्रदान करता है। यह आंतरिक ऑडिट और नियामक परीक्षाओं के लिए साक्ष्य एकत्र करने में सहायता करता है।.

पोर्टफोलियो प्रबंधन और सलाहकार सुविधाएँ

ट्रेस करने योग्य कार्यप्रवाह में लिंक उपयुक्तता मूल्यांकन, उत्पाद शासन और निवेश निर्णय। टिकाऊ वित्त अनुपालन के लिए ईएसजी प्राथमिकताओं और प्रकटीकरण आवश्यकताओं का दस्तावेजीकरण करें।.

सार्वभौम होस्टिंग

स्विट्जरलैंड में या ऑन-प्रिमाइसेस पर होस्टिंग बैंकों को अमेरिकी या चीनी प्लेटफार्मों पर निर्भरता से बचने की अनुमति देती है। यह डेटा संप्रभुता और ग्राहक विश्वास को बनाए रखता है, साथ ही डेटा स्थानीयकरण की आवश्यकताओं को भी पूरा करता है।.

उदाहरण उपयोग के मामले:

- एक निजी बैंक ने पूर्ण लेखा परीक्षा ट्रेल्स के साथ संरचित कार्यप्रवाहों को लागू करके सीमा पार केवाईसी (अपने ग्राहक को जानें) समीक्षा समय को कम किया, जिससे नियामक रिपोर्टिंग क्षमताओं में सुधार हुआ।

- एक एसेट मैनेजर ने TCFD (जलवायु-संबंधित वित्तीय प्रकटीकरण कार्यबल) की आवश्यकताओं को सीधे पोर्टफोलियो होल्डिंग्स और ग्राहक संचार से जोड़कर ESG प्रकटीकरण दस्तावेज़ीकरण को मजबूत किया।

बैंक के अनुपालन कार्यक्रम को लागू करना और सुधारना

अनुपालन परिवर्तन को एक साथ सब कुछ संबोधित करने का प्रयास करने के बजाय चरणबद्ध और जोखिम-आधारित होना चाहिए।.

व्यावहारिक कार्यान्वयन चरण

- अंतर विश्लेषण नियामक आवश्यकताओं और उद्योग मानकों के मुकाबले वर्तमान नियंत्रणों का आकलन करें

- प्राथमिकता उच्च-जोखिम वाले क्षेत्रों पर ध्यान केंद्रित करें, जिसमें एएमएल, डेटा सुरक्षा और आचरण शामिल हैं

- रोडमैप बहु-वर्षीय सुधार योजना स्पष्ट मील के पत्थर के साथ

- स्वामित्व प्रत्येक पहल के लिए कार्यकारी प्रायोजक और बजट धारक नियुक्त करें

- निष्पादन: उचित परिवर्तन प्रबंधन और कर्मचारी प्रशिक्षण के साथ बदलाव लागू करें

सफलता के कारक

- डेटा की गुणवत्ता साफ, सुसंगत ग्राहक डेटा प्रभावी निगरानी को सक्षम बनाता है

- सिस्टम एकीकरण जुड़े हुए प्लेटफार्म मैन्युअल हैंडऑफ़ और मानवीय त्रुटि को कम करते हैं

- परिवर्तन प्रबंधन अद्यतन अनुपालन प्रक्रियाओं के लिए प्रशिक्षण और सुदृढीकरण की आवश्यकता है

- माप मुख्य जोखिम संकेतकों और नियामक मांगों पर नज़र रखें ताकि प्रगति प्रदर्शित की जा सके

इन्वेस्टग्लास को मॉड्यूल दर मॉड्यूल रोल आउट किया जा सकता है। क्लाइंट डेटा फाउंडेशन स्थापित करने के लिए ऑनबोर्डिंग और सीआरएम से शुरुआत करें, फिर वर्कफ़्लो ऑटोमेशन, रेगुलेटरी रिपोर्टिंग और पोर्टफोलियो प्रबंधन तक विस्तार करें।.

बैंकिंग अनुपालन में भविष्य के रुझान

आने वाले वर्षों में अनुपालन रणनीतियों को कई विकास आकार देंगे।.

अनुमानित नियामक परिवर्तन:

- कठोर ईएसजी प्रकटीकरण आवश्यकताएँ और जलवायु तनाव परीक्षण

- एआई गवर्निंग नियम, जैसे कि यूरोपीय संघ एआई अधिनियम (EU AI Act) के तहत

- तत्काल-भुगतान धोखाधड़ी नियंत्रण और देयता बदलाव

- FATF यात्रा नियम के विस्तार के तहत क्रिप्टो-एसेट विनियमन

- उन्नत तृतीय-पक्ष जोखिम प्रबंधन और क्लाउड एकाग्रता की जांच

वित्तीय क्षेत्र में उपयोग में वृद्धि देखी जाएगी एआई एजेंट और निरंतर निगरानी, विसंगति का पता लगाने, और नियामक जांच प्रतिक्रियाओं के लिए मशीन लर्निंग। अनुपालन टीमों को डेटा-केंद्रित आर्किटेक्चर बनाने होंगे जो नई जिम्मेदारियों के अनुकूल जल्दी से बन सकें।.

लचीले, संप्रभु प्लेटफॉर्म बैंकों को क्लाइंट डेटा और संस्थागत स्वतंत्रता की रक्षा करते हुए अनुपालन बनाए रखने की स्थिति में रखते हैं। जैसे-जैसे नियामक मांगें तेज होती हैं, जो संस्थान मजबूत अनुपालन प्रयासों और प्रौद्योगिकी अवसंरचना में निवेश करेंगे, वे प्रतिस्पर्धी लाभ प्राप्त करेंगे।.

इन्वेस्टग्लास बैंकों और अन्य वित्तीय संस्थानों को आगे का रास्ता दिखाता है। स्विस होस्टिंग, एकीकृत वर्कफ़्लो और मॉड्यूलर परिनियोजन अनुपालन रणनीतियों का समर्थन करते हैं जो आज के नियामक अनुपालन को सुनिश्चित करते हुए कल की आवश्यकताओं के लिए तैयार करती हैं।.

चाबी छीनना

- बैंकिंग विनियामक अनुपालन वित्तीय अपराध, डेटा गोपनीयता, आचरण, विवेकपूर्ण नियम और ईएसजी दायित्वों को शामिल करता है

- अनुरूपता न करने पर कानूनी दंड, प्रतिष्ठा को नुकसान और संवाददाता बैंकिंग संबंधों का नुकसान होता है

- प्रभावी अनुपालन जोखिम प्रबंधन के लिए स्पष्ट शासन, जोखिम मूल्यांकन और अंतर्निहित संस्कृति की आवश्यकता होती है।

- प्रौद्योगिकी स्वचालन, एकीकृत सीआरएम और बेहतर ऑडिट क्षमता के माध्यम से अनुपालन को बदल देती है

- इन्वेस्टग्लास जैसे संप्रभु प्लेटफ़ॉर्म विनियामक आवश्यकताओं का समर्थन करते हुए डेटा संप्रभुता की रक्षा करते हैं

एक संप्रभु, डेटा-संचालित अनुपालन आधारभूत ढांचा आपकी संस्था को नियामक आत्मविश्वास और ग्राहक विश्वास के लिए स्थापित करता है। विचार करें कि इन्वेस्टगलास आपके बैंक को अनुपालन बनाए रखने में कैसे मदद कर सकता है, साथ ही यूरोपीय या ऑन-प्रिमाइसेस आधारभूत ढांचे के भीतर ग्राहक डेटा की संप्रभुता की रक्षा भी कर सकता है।.

संबंधित लेख

स्विस सॉवरेन सीआरएम: एआई पर निर्मित।.

कार्य करने के लिए तैयार।.