भविष्य की बैंकिंग: अनुसरण करने योग्य 5 रुझान

तकनीकी प्रगति और उपभोक्ताओं की बदलती अपेक्षाओं के कारण बैंकिंग उद्योग तेजी से विकसित हो रहा है। 2025 तक, डिजिटल बैंकिंग ₹100 से अधिक के साथ प्रभुत्व रहेगा। यूके के व्यक्तियों का 90% जो लोग 2023 में पहले से ही ऑनलाइन या मोबाइल बैंकिंग सेवाओं का उपयोग कर रहे हैं (बैंकों की तुलना करेंडिजिटल परिवर्तन से बैंकिंग उद्योग में व्यापक बदलाव आया है। बैंकिंग का भविष्य तेजी से नजदीक आ रहा है, और यह पहले देखे गए किसी भी भविष्य से बिल्कुल अलग होगा।.

बैंकिंग में ग्राहक अनुभव के आगमन के साथ ही सब कुछ बदलना शुरू हो गया। बैंक अब अपने ग्राहकों की अपेक्षाओं को पूरा करने के लिए अपनी वित्तीय सेवाओं को अधिक उपयोगकर्ता-अनुकूल और आकर्षक बनाने पर ध्यान केंद्रित कर रहे हैं। विश्वास का माहौल बनाना बहुत महत्वपूर्ण है। विश्वास का माहौल यह केवल उन वित्तीय संस्थानों के साथ ही संभव है जो आपके ग्राहकों के साथ वित्तीय घनिष्ठता स्थापित करेंगे। इसे ही मैं सहमति पर प्रतिफल कहता हूं।.

इस ब्लॉग पोस्ट में, हम पाँच ऐसे ट्रेंड्स के बारे में बताने जा रहे हैं जिन पर आपको नज़र रखनी चाहिए। आपके बैंक का भविष्य आपका खाता और आपका व्यवसाय! 2018 से बैंक अब प्रतिस्पर्धा में लगे हुए हैं क्रिप्टोकरेंसी. मौजूदा सॉफ़्टवेयर के साथ अपना पूरा नेल बैंक स्थापित करना इतना आसान नहीं है। भविष्य का धन प्रबंधन इसमें क्रिप्टोकरेंसी शामिल होंगी।.

1) आपके मोबाइल फोन के माध्यम से डिजिटल परिवर्तन

ग्राहक स्व-सेवा उपभोक्ता बैंकिंग के सबसे तेजी से बढ़ते प्रमुख रुझानों में से एक है। कई वित्तीय संस्थानों में, ग्राहक अपने मोबाइल फोन से तुरंत वित्तीय सेवाओं का लाभ उठा सकते हैं। मोबाइल खुदरा बैंकों का अनुप्रयोग मोबाइल बैंकिंग पहले एक ऐसी सुविधा थी जिसमें कुछ खास नहीं होता था, लेकिन अब यह एक अनिवार्य सुविधा बन गई है। मोबाइल बैंकिंग का एक और महत्वपूर्ण पहलू यह है कि यह विश्लेषण के लिए अतिरिक्त डेटा उत्पन्न कर सकता है। ग्राहकों की प्राथमिकताओं से लेकर विभिन्न वित्तीय डेटा तक, यह भविष्य के निर्णयों और रणनीतियों में उपयोगी जानकारी का एक बड़ा स्रोत हो सकता है और व्यावसायिक विकास में सहायक हो सकता है। सही तरीके से किए जाने पर, खुदरा बैंकिंग में निवेशकों का अनुभव अधिक संतुष्ट ग्राहकों, खुशहाल सहकर्मियों, बढ़ी हुई प्रक्रिया दक्षता, परिसंपत्तियों के तेजी से संग्रह और कम परिचालन जोखिम की ओर ले जाता है!

मोबाइल फोन वित्तीय सेवाएं प्रदान करने का नया तरीका है। मोबाइल फोन एक तरह से रियल एस्टेट. किसी भीड़भाड़ वाले शहर में या भीड़भाड़ वाले आईफोन पर आपके निवेशक कई एप्लिकेशनों से जुड़े रहेंगे। इन एप्लिकेशनों को वित्तीय जुड़ाव पैदा करना होगा, और डिजिटल टूल से ऐसा करना इतना आसान नहीं है। निवेशकों को यह जानना होगा कि एप्लिकेशन किस बारे में है। हम एक ऐसा तरीका सुझाते हैं जिसे हमने सुपर मारियो नाम दिया है। सुपर मारियो तरीके का मतलब है न्यूनतम व्यवहार्य यात्रा पूरी होने के बाद नई सुविधाओं को दिखाना।. बहुत अधिक पेशकश करने वाले नियोबैंक सेवाएं एक ही समय में अपने निवेशकों का ध्यान, फिर विश्वास खो देंगी और इससे अविश्वास भी उत्पन्न हो सकता है।.

2) भविष्य की वित्तीय सेवा शाखा

आजकल लोग बैंक शाखा में तभी जाते हैं जब यह अत्यंत आवश्यक हो।. नियोबैंक, कुछ बैंकों की तो एक भी भौतिक शाखा नहीं है। डिजिटल परिवर्तन ने ग्राहकों को ऑनलाइन डिजिटल भुगतान करने की सुविधा प्रदान की है। लेकिन इसका यह अर्थ नहीं है कि बैंक की भौतिक शाखा पहले जैसी ही रहेगी। कई बैंक अधिक उपयोगकर्ता-अनुकूल बनने और डिजिटल रुझानों के अनुरूप ढलने के लिए अपनी रीब्रांडिंग कर रहे हैं। इस तरह, अधिकांश बैंक अधिक ग्राहकों को आकर्षित करने और लागत कम करने में सक्षम होंगे।.

हमारा मानना है कि भविष्य की शाखा को व्यापक संपर्क स्थापित करने वाला होना चाहिए। बैंक को कॉल करने वाली टीम से सीधे मिलने का अवसर प्रदान करना, सभी नए नियोबैंकों के बीच एक वास्तविक विशिष्टता प्रदान करेगा। इसीलिए नियोबैंक शुरू करना आज के समय में कोई भी व्यक्ति यह काम कर सकता है, लेकिन वित्तीय शाखा का निर्माण करना एक अलग ही बात है।.

3) रोबोटिक प्रक्रिया स्वचालन और कृत्रिम बुद्धिमत्ता

ग्राहकों के अनुरोधों की बढ़ती संख्या और असमर्थता के कारण इन अनुरोधों को कुशलतापूर्वक पूरा करने के लिए बैंकों ने डिजिटल प्रणाली विकसित की है। चैटबॉट का चलन। कृत्रिम होशियारी, एक चैटबॉट ग्राहकों को तेजी से सेवा प्रदान कर सकता है और बैंक के खर्चों को कम कर सकता है। दूसरी ओर, इसके माध्यम से रोबोटिक प्रक्रिया स्वचालन, इससे बैंक अपनी ग्राहक सदस्यता प्रक्रिया में सुधार कर सकता है और अपने डिजिटल बिक्री चैनलों का अधिक प्रभावी ढंग से लाभ उठा सकता है। इसके अलावा, बेहतर प्रक्रिया होने से बैंक त्रुटियों को दूर कर सकता है। कार्य स्वचालन के माध्यम से कम विभागों के शामिल होने के कारण, यह अपने ग्राहकों के वित्तीय डेटा को अनुकूलित और प्रभावी ढंग से सुरक्षित करता है।.

4) वित्तीय संस्थानों में अति-व्यक्तिगतकरण

ऑनलाइन बैंकिंग संपूर्ण ग्राहक अनुभव को वैयक्तिकृत करने का एक साधन है। मानक वैयक्तिकरण, जो विशिष्ट समूहों को लक्षित उत्पाद प्रदान करने के लिए डेटा विश्लेषण का उपयोग करता है, की तुलना में, अति-वैयक्तिकरण प्रत्येक ग्राहक को व्यक्तिगत रूप से लक्षित करने में सक्षम है। इसके उपयोग के माध्यम से... भविष्यसूचक विश्लेषण, एआई, और मशीन लर्निंग की मदद से वे व्यक्तिगत ग्राहकों के डेटा की निगरानी कर सकते हैं, जैसे कि वे आमतौर पर किन कीवर्ड से खोज करते हैं, उन्हें किस प्रकार की सामग्री देखना पसंद है, उनका भौगोलिक स्थान क्या है, और भी बहुत कुछ।. कृत्रिम होशियारी यह सिस्टम किसी भी इंसान से कहीं अधिक गहन ग्राहक अंतर्दृष्टि प्रदान करता है। सिस्टम को आपके अपने डेटा से प्रशिक्षित किया जाता है। चूंकि प्रत्येक व्यवसाय मॉडल अलग होता है, इसलिए हम आपके प्रमुख प्रदर्शन संकेतक (KPI) को अनुकूलित करने का प्रयास कर रहे हैं। इसी तरह हम विभिन्न बैंकों से अलग हैं। बैंक समान FINSA या MIFID लागू करते हैं, लेकिन उनके द्वारा तैयार की गई त्रैमासिक या निवेश संबंधी जानकारी पूरी तरह से भिन्न होती है।.

प्रासंगिक बने रहने के लिए, पारंपरिक बैंकों को उन इकोसिस्टम और उत्पादों में मौजूद रहना होगा जिनका उपयोग ग्राहक करते हैं। अत्यधिक वैयक्तिकरण को उन साझेदारियों की सीमित सूची तक ही सीमित रखना चाहिए जो अधिक व्यवधान उत्पन्न न करें। प्रत्येक नया साझेदार एक अवसर है, लेकिन एक खतरा भी हो सकता है! यदि आप विभिन्न अनुप्रयोगों का मिश्रण बना रहे हैं, तो सुनिश्चित करें कि ये अनुप्रयोग परस्पर क्रियाशील हों, विश्वसनीय वातावरण में सुरक्षित हों और आपके सहयोगियों और निवेशकों को सहयोग करने में सक्षम बनाएं!

5) परामर्श सेवाएं, विशेष रूप से आपके लिए

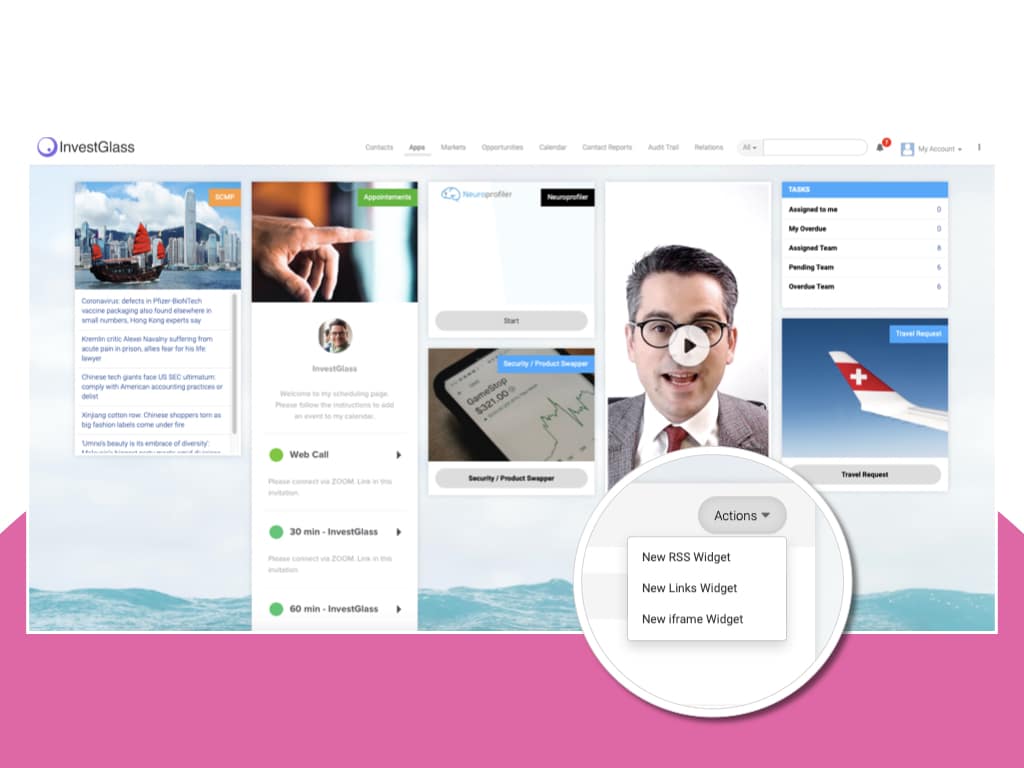

क्रेडिट यूनियनों से लेकर बड़े बैंकिंग नेताओं तक, मुनाफे का मुख्य स्रोत सलाहकारी सेवाएं हैं। जब आपके पोर्टफोलियो के लिए मार्गदर्शन या आपके नए घर के लिए वित्तीय योजना की बात आती है, तो अधिकांश ग्राहक बैंकों के चैटबॉट से कभी भी उपयोगी सलाह प्राप्त नहीं कर पाएंगे। ग्राहक संबंध प्रबंधन(CRM) तकनीक की मदद से, आप डेटा एकत्र और विश्लेषण कर सकते हैं और विस्तृत ग्राहक प्रोफाइल बना सकते हैं, जिसका उपयोग आपके इन-हाउस सलाहकार ग्राहक और उनकी विशिष्ट स्थिति का समग्र अवलोकन प्राप्त करने के लिए कर सकते हैं। इन्वेस्टग्लास में, हम रिटेल बैंकिंग सेवाएं प्रदान करते हैं। एक ऐसा CRM जो आपके ऑनबोर्डिंग को डिजिटल बनाता है और केवाईसी प्रक्रियाओं में सुधार करके अधिक लीड उत्पन्न करना और बिक्री के तरीके को बदलना।.

आपको "विश्वसनीय सलाहकार" का दर्जा सेट करना चाहिए।. “"विश्वसनीय सलाहकार" का दर्जा ही बैंकों को उन सभी अन्य माध्यमों से अलग करेगा जो अंतर्निहित वित्तीय सेवाएं प्रदान करते हैं। निवेशक आप पर इसलिए भरोसा नहीं करेंगे क्योंकि आप सबसे सस्ता लेनदेन पेश कर रहे हैं। लेनदेन तो मुफ्त भी हो सकता है, है ना? लेकिन आपसी बातचीत पूरी तरह से अलग होती है। अलग-अलग मूल्य. कोविड-पश्चात की दुनिया में, वित्तीय और डिजिटल जीवन में आत्मविश्वास हासिल करना आपके व्यवसाय की वृद्धि के लिए अत्यंत महत्वपूर्ण होगा।.

यदि आप खोज रहे हैं डिजिटल बैंकिंग हम ऐसे उपकरण उपलब्ध कराते हैं जो आपको बैंकिंग क्षेत्र के नए रुझानों से आगे निकलने में मदद करेंगे। इन्वेस्टग्लास एक ऐसी कंपनी है जो आपकी मदद करने के लिए समर्पित है। बैंक डिजिटल माध्यमों से अपने लक्ष्य हासिल करते हैं परिवर्तन और ग्राहक अनुभव में नवाचार। हम सभी आकार के बैंक ग्राहकों के लिए विशेष रूप से डिज़ाइन किए गए उपकरण, संसाधन, अनुकूलित समाधान और परामर्श सेवाएं बनाते हैं। यदि आप 2021 में इस चलन के मुख्यधारा बनने पर सबसे आगे रहने के लिए तैयार हैं, तो हमें बताएं कि हम आज आपकी कैसे मदद कर सकते हैं! इन्वेस्टग्लास के साथ हमारा जुनून फिनटेक को एकीकृत करके और एक कुशल अनुभव का निर्माण करके एकीकृत वित्तीय सेवाएं प्रदान करना है।.