La incorporación digital en la banca de empresas automatiza la incorporación de clientes, reduciendo errores y mejorando la eficiencia. Los bancos que utilizan la incorporación digital reducen el tiempo de incorporación de De 100 días a bastante menos, Aumenta la satisfacción del cliente (McKinsey). Además, aumenta las tasas de conversión 40%, mejorar la captación de clientes (FinTech Futures).

En este artículo, analizamos por qué el onboarding digital es crucial para la banca corporativa y revisamos las mejores prácticas y estrategias para una implementación exitosa utilizando una plataforma de onboarding de clientes.

Principales conclusiones

Incorporación digital en banca de empresas mejora la experiencia del cliente al ofrecer un proceso de apertura de cuentas fluido, automatizado y seguro, reduciendo significativamente los costes operativos y los tiempos de respuesta.

Entre los elementos clave de una incorporación digital eficaz se incluye el diseño centrado en el usuario, Automatización KYC, Además, las empresas pueden utilizar tecnologías de verificación de identidad y de prevención del fraude, que agilizan los flujos de trabajo y garantizan el cumplimiento de la normativa.

A aplicar con éxito digital, los bancos deben aprovechar la automatización y la IA, mejorar la experiencia del usuario con instrucciones claras, utilizar una solución de incorporación de clientes y medir continuamente el éxito a través de indicadores clave de rendimiento como las puntuaciones de satisfacción del cliente y las tasas de finalización de la incorporación.

Entender la incorporación digital en la banca de empresas

Solución de contratación digital InvestGlass

El onboarding digital está revolucionando el sector bancario al proporcionar una vía fluida, eficiente y segura para banca digital onboarding clientes en ofertas financieras. A diferencia de los métodos tradicionales, la incorporación digital es un proceso automatizado que permite a los clientes acceder a productos y servicios financieros desde cualquier lugar y en cualquier momento, haciendo que el proceso de apertura de cuentas sea más cómodo y fácil de usar.

Este proceso es fundamental, ya que constituye la primera experiencia decisiva para los clientes en el sector bancario y garantiza su seguridad y cumplimiento para evitar actividades fraudulentas. Integrar un diseño centrado en el usuario, demostrar la legitimidad y cumplir la normativa mejora el proceso de incorporación del cliente y la experiencia general de incorporación del cliente corporativo.

Elementos clave de la incorporación digital en la empresa

La base de un proceso de incorporación digital eficaz incluye flujos de trabajo optimizados, automatización de los trámites KYC y un enfoque centrado en el usuario. Tareas esenciales como la cumplimentación de formularios, la validación de la información y el establecimiento de cuentas se simplifican mediante herramientas digitales, lo que facilita a los clientes el proceso de incorporación. Eficaz el software de onboarding digital también cuenta con procesos fácilmente configurables, comunicación omnicanal e integración con herramientas de terceros para garantizar una fase de incorporación sin interrupciones.

Las tecnologías de verificación de identidad sólidas, como las OTP y la biometría, agilizan la validación, mejoran la seguridad y reducen el riesgo de incorporación de empresas fraudulentas. La incorporación de comprobaciones de e-KYC mejora la calidad de los datos y agiliza la verificación de los clientes, haciendo que la experiencia de incorporación sea más eficiente y segura.

Ventajas para las instituciones financieras

Para las entidades financieras, la incorporación digital ofrece importantes ventajas, como la reducción de los costes operativos al minimizar la necesidad de documentación en papel. Sólo el E-KYC puede reducir los costes operativos en unos 90%, eliminando los gastos asociados a la impresión y envío de documentos. Al agilizar las tareas administrativas, los bancos pueden mejorar la prestación de servicios y mejorar la atención al cliente satisfacción.

Además, la incorporación digital mejora la retención de clientes al simplificar el proceso de configuración de la cuenta, reducir la fricción, y acceso rápido a los servicios. Este enfoque racionalizado no sólo mejora la experiencia global de incorporación del cliente, sino que también ayuda a los bancos a prevenir el fraude y garantizar el cumplimiento de los requisitos normativos.

Onboarding tradicional frente a digital: Un análisis comparativo

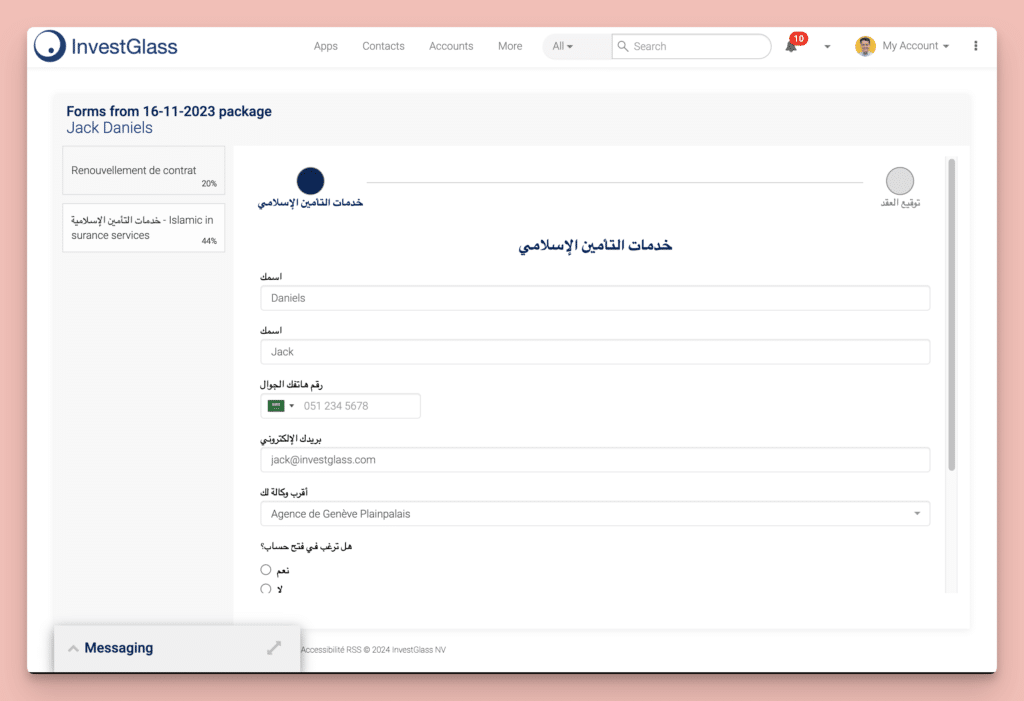

Incorporación digital con InvestGlass

El paso de lo tradicional a lo onboarding digital en banca de empresas aporta numerosas ventajas. Los procesos de incorporación tradicionales suelen implicar la presentación de múltiples documentos, preguntas repetitivas y largos tiempos de espera para la verificación, que a menudo superan los 30 días. En cambio, los procesos digitales de incorporación son más rápidos y eficientes, y reducen significativamente la probabilidad de abandono del cliente.

La adopción de una plataforma de onboarding digital ha supuesto para las entidades financieras un aumento de 20% en la captación de clientes.

El enfoque digital de la documentación y la verificación ofrece numerosas ventajas sobre los métodos tradicionales. La incorporación digital utiliza documentación sin papel, lo que permite una gestión centralizada y segura de la información del cliente. Esto no solo aumenta la eficiencia, sino que también mejora la calidad de los datos y fomenta la confianza y la fidelidad de los clientes.

Los procesos de incorporación tradicionales a menudo se enfrentan a datos lentos, desorganizados y fragmentados, lo que puede obstaculizar el recorrido del cliente. En cambio, el proceso digital de incorporación de clientes ofrece validación de la información en tiempo real, lo que acelera la toma de decisiones y la aprobación de cuentas, mejorando así la experiencia general del cliente.

Plazos de servicio

Una de las ventajas más significativas de la incorporación digital es la reducción de los plazos de servicio. Los bancos que utilizan el onboarding digital pueden agilizar el tiempo necesario para la configuración de la cuenta del cliente, lo que supone un ahorro significativo de tiempo y dinero. mejorar la atención al cliente satisfacción. Optimizar el proceso de incorporación reduce el tiempo de obtención de valor (TTV), lo que se traduce en una mayor satisfacción y retención de los clientes.

Los plazos de entrega más cortos no sólo mejoran la satisfacción general del cliente, sino que también reducen los costes. experiencia de incorporación, sino también reducir haciendo que el proceso de incorporación sea más eficaz y rentable. Esta eficiencia es un diferenciador competitivo en el sector bancario, donde las expectativas de los clientes evolucionan continuamente.

Pasos para implantar un proceso de incorporación digital eficaz

La implantación de un proceso de incorporación digital eficaz requiere un enfoque estratégico. El proceso comienza con la selección de software de automatización, y el cumplimiento para agilizar las operaciones de incorporación.

La incorporación digital agiliza la captación de clientes, permite la presentación de solicitudes en línea y elimina la necesidad de visitas físicas, proporcionando una solución más cómoda y eficaz que los métodos tradicionales. El proceso de incorporación digital del cliente mejora aún más este aspecto al centrarse en todo el proceso de incorporación del cliente, garantizando una experiencia fluida y atractiva de principio a fin.

Captación y precalificación de clientes potenciales

El primer paso en la incorporación digital proceso es la captación de clientes potenciales y precalificación. Cuando un cliente potencial se pone en contacto con un banco para su incorporación, se recogen sus datos a través de un formulario, que luego se utiliza para evaluar su estado de precalificación. Esto implica comprobar los estados financieros, el historial crediticio y otros criterios para evaluar su credibilidad.

Herramientas como LeadSquared y el software de incorporación de clientes están diseñadas específicamente para satisfacer las necesidades de la banca corporativa, garantizando un proceso de precalificación eficiente y sin problemas.

Solicitud y e-KYC

Una vez precalificados, los clientes pasan a la fase de solicitud, en la que introducen información esencial como nombre, dirección y datos de contacto en un formulario en línea. El proceso de incorporación digital permite a los usuarios completar esta solicitud desde la comodidad de su hogar, lo que mejora significativamente el proceso de incorporación del cliente.

Tras la presentación de la solicitud, el siguiente paso son los procedimientos de e-KYC (Conozca electrónicamente a su cliente), que implican un fuerte control de la identidad del cliente. tecnologías de verificación de la identidad, como la autenticación biométrica y la verificación de la identidad. Estas tecnologías garantizan que el proceso de verificación de la identidad sea seguro y eficiente, allanando el camino para un rápido proceso de apertura de cuentas. La implantación de una solución sólida de incorporación de clientes puede agilizar aún más estos pasos, haciendo que todo el proceso sea más fluido y fácil de usar.

Evaluación de necesidades y riesgos

Los últimos pasos del proceso de incorporación digital son las necesidades evaluación de riesgos. Durante la evaluación de las necesidades, los bancos analizan datos de los clientes para comprender sus necesidades financieras y sugerir productos adecuados. Esto implica evaluar factores como las necesidades financieras de la empresa, su tamaño y su valor comercial. Utilizar una plataforma de captación de clientes puede agilizar este proceso al proporcionar herramientas completas para el análisis de datos y la recomendación de productos.

La evaluación del riesgo se lleva a cabo utilizando plataformas como SEON, que proporcionan puntuaciones de riesgo fáciles de evaluar basadas en los estados financieros de la empresa, los préstamos pendientes y otros activos.

Educación del cliente y revisión de la incorporación

La educación del cliente es la piedra angular de un proceso de incorporación eficaz. Al dotar a los clientes de los conocimientos y habilidades necesarios para navegar por los productos y servicios del banco, las instituciones financieras pueden mejorar significativamente la satisfacción y fidelidad de los clientes. Esto puede lograrse mediante diversas herramientas educativas, como tutoriales en línea, seminarios web y guías interactivas. Estos recursos capacitan a los clientes para tomar decisiones informadas y maximizar los beneficios de sus productos y servicios financieros.

La revisión de la incorporación es igualmente crucial, ya que permite a los bancos evaluar la eficacia de su proceso de incorporación e identificar áreas de mejora. Esto puede lograrse mediante comentarios de los clientes, encuestas y análisis. Al supervisar y evaluar continuamente el proceso de incorporación, los bancos pueden perfeccionar su enfoque para satisfacer mejor las necesidades de sus clientes. Esta evaluación continua no sólo mejora la satisfacción del cliente, sino que también aumenta la retención al garantizar que el proceso de incorporación sigue siendo eficiente y fácil de usar.

Superar los retos de la incorporación digital en los bancos corporativos

InvestGlass ofrece un sistema de incorporación digital sin código que se adapta a cualquier normativa.

Aplicación de onboarding digital en banca de empresas conlleva sus propios retos. Muchos bancos tienen dificultades para crear un proceso de incorporación sin fricciones, lo que puede provocar la pérdida de clientes. Los sistemas heredados a menudo dificultan la transición a la incorporación digital, creando obstáculos importantes. Además, los bancos deben adaptarse a los cambios en la normativa financiera para mantener el cumplimiento.

Superar estos retos es crucial para garantizar un proceso de incorporación del cliente sin fisuras.

Silos de datos y problemas de integración

Los silos de datos plantean importantes retos durante el proceso de incorporación digital. Estos silos crean dificultades y riesgos a la hora de editar los datos de los clientes en cualquier fase, lo que provoca incoherencias y posibles pérdidas de datos.

Para superar estos problemas, los bancos deberían implantar un único repositorio de datos de clientes, reduciendo las incoherencias y mejorando la experiencia de incorporación. Integración de la incorporación de clientes El software y los marcos automatizados pueden agilizar aún más la gestión de datos y garantizar una integración perfecta con los flujos de trabajo existentes.

Garantizar el cumplimiento de la normativa

Garantizar el cumplimiento de la normativa es esencial en la incorporación digital para adherirse a leyes como KYC (Know Your Customer) y lucha contra el blanqueo de capitales aml (Lucha contra el blanqueo de capitales). Los bancos se enfrentan a riesgos de cumplimiento en la era digital la incorporación de malos clientes, lo que puede dar lugar a un aumento del fraude y a posibles multas. Tecnologías como la IA, el aprendizaje automático y los sistemas automatizados de puntuación de riesgos pueden ayudar a minimizar el fraude y garantizar el cumplimiento.

Los frecuentes cambios normativos pueden complicar el proceso de onboarding digital, pero la simplificación de la auditoría y la presentación de informes a través de los registros digitales pueden aportar soluciones. Un solución eficaz de incorporación de clientes ayuda a gestionar el riesgo identificando a los clientes de alto riesgo antes de que afecten negativamente a la empresa.

Mejorar la experiencia del usuario

Mejorar la experiencia del usuario es fundamental para el éxito de la integración digital. Los comentarios de los clientes son muy valiosos para identificar posibles mejoras en el proceso de incorporación. La recopilación de opiniones a través de correos electrónicos automatizados y encuestas puede ayudar a evaluar la eficiencia y la experiencia general del cliente. Las instituciones financieras que avanzan digitalmente utilizan un enfoque omnicanal para recabar las opiniones de los clientes de forma eficaz.

Los bancos deben proporcionar instrucciones claras y concisas y explicaciones transparentes para mejorar la claridad durante el proceso de incorporación. Utilizar una plataforma de incorporación de clientes puede agilizar aún más el proceso, garantizando que los clientes tengan una experiencia fluida. Esta transparencia minimiza la confusión y los errores de los clientes, lo que mejora la experiencia general de incorporación.

Entre las principales soluciones digitales para mejorar la incorporación se incluyen Recogida de firmas electrónicas y agilización de la verificación del DNI.

Buenas prácticas para una incorporación digital satisfactoria

Adoptar las mejores prácticas para la incorporación digital puede mejorar significativamente la experiencia del cliente y la eficiencia operativa. Una información clara y unos procesos ágiles son esenciales para reducir el abandono de los clientes durante la incorporación.

Los bancos deben aspirar a aumentar rápidamente su base de clientes, garantizando al mismo tiempo un proceso de incorporación fluido. Aprovechar la automatización y la IA puede mejorar en gran medida la eficiencia del proceso de incorporación, mientras que una sólida verificación de la identidad garantiza la seguridad y el cumplimiento.

Personalizar el proceso de incorporación

Personalizar el proceso de incorporación es crucial para aumentar la satisfacción del cliente. El proceso de incorporación debe tener en cuenta los patrones de comportamiento de los clientes y las tendencias del sector. También debe ajustarse a las expectativas del cliente. Los datos recopilados durante la incorporación, como las necesidades y los objetivos financieros, ayudan a adaptar las recomendaciones y a crear ofertas personalizadas de venta cruzada. Algoritmos avanzados y análisis predictivo puede mejorar aún más la personalización, garantizando que la experiencia de incorporación se ajuste a las necesidades del cliente.

Proporcionar recursos como guías exhaustivas, un portal de autoayuda y páginas de preguntas frecuentes garantiza el conocimiento y la orientación adecuados para una experiencia de incorporación eficaz. El uso de software de incorporación de clientes proporciona una visión completa de los perfiles de los clientes, lo que permite a los bancos adaptar las ofertas a las necesidades de la empresa y mejorar la experiencia global del cliente.

Aprovechar la automatización y la IA

Aprovechar la automatización y la IA en la incorporación digital puede reducir significativamente los errores humanos y acelerar los tiempos de respuesta. La automatización optimiza la utilización de recursos, agiliza el proceso de incorporación y minimiza el margen de error. La implementación de una solución de incorporación de clientes puede mejorar aún más estos beneficios al agilizar todo el proceso.

La automatización de las tareas rutinarias permite al personal del banco centrarse en las tareas complejas. interacciones con los clientes, mejorando la calidad del servicio al cliente. La automatización se encarga de las tareas repetitivas, lo que permite realizar validaciones más eficientes durante el proceso de incorporación.

Mantener una sólida verificación de identidad

Mantener una sólida verificación de la identidad es esencial para una incorporación digital segura. Técnicas avanzadas como los controles biométricos mejoran la seguridad durante la verificación de la identidad del cliente. Los sistemas de reconocimiento facial y autenticación biométrica garantizan una verificación precisa de la identidad, lo que reduce significativamente las posibilidades de fraude de identidad.

Utilizar una plataforma de incorporación de clientes con servicios de verificación de identidad multicapa refuerza aún más las medidas de seguridad, haciendo que el proceso de incorporación sea más sólido y fiable.

Crear procesos orientados al cliente e incentivar en el camino

Crear procesos orientados al cliente es esencial para ofrecer una experiencia de incorporación fluida y personalizada. Esto implica diseñar procesos que se adapten a las necesidades y preferencias específicas de cada cliente, en lugar de adoptar un enfoque único. De este modo, los bancos pueden demostrar su compromiso con la satisfacción del cliente y generar confianza con él.

Incentivar a los clientes a lo largo del proceso de incorporación es otra estrategia eficaz para mejorar la experiencia. Ofrecer recompensas, descuentos u ofertas exclusivas adaptadas a las necesidades y preferencias específicas del cliente puede motivarle a completar el proceso de incorporación. procesar y utilizar los productos y servicios financieros del banco. Estos incentivos no sólo animan a los clientes a mantener su compromiso, sino que también fomentan un sentimiento de aprecio y lealtad hacia el banco. El uso de una plataforma de incorporación de clientes puede agilizar aún más estos esfuerzos, garantizando una experiencia de incorporación más eficiente y eficaz.

Centrarse en los datos y permitir la comunicación omnicanal

A crear una incorporación digital fluida los bancos deben basarse en los datos y permitir la comunicación omnicanal. El análisis de datos permite a las instituciones financieras obtener información detallada sobre comportamiento del cliente, preferencias y necesidades. Al comprender estos factores, los bancos pueden diseñar procesos de incorporación personalizados que se adapten a cada cliente, lo que aumenta significativamente la probabilidad de éxito de la incorporación y la satisfacción del cliente a largo plazo.

Además, habilitar la comunicación omnicanal garantiza que los clientes puedan interactuar con el banco a través de sus canales preferidos, ya sea en línea, móvil o en persona. Este enfoque proporciona una experiencia coherente y cohesiva en todos los puntos de contacto, lo que reduce la fricción y mejora el proceso general de incorporación.

Al basarse en los datos y habilitar la comunicación omnicanal, los bancos pueden:

Mejorar la satisfacción y la fidelidad de los clientes: Las interacciones personalizadas y fluidas fomentan una experiencia positiva del cliente, lo que conduce a una mayor satisfacción y fidelidad.

Mejorar la reglamentación Cumplimiento y gestión de riesgos: El análisis de datos y la comunicación omnicanal ayudan a mejorar la supervisión y el cumplimiento de los requisitos normativos.

Obtenga información valiosa sobre el comportamiento y las preferencias de los clientes: La recopilación y el análisis continuos de datos proporcionan información práctica que puede utilizarse para perfeccionar y mejorar el proceso de incorporación.

El papel de la tecnología en la mejora de la incorporación digital

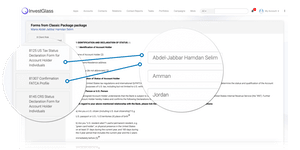

Joe el Digital Onboarding

La tecnología desempeña un papel fundamental en la mejora del proceso de incorporación del cliente. Autoservicio los portales dan poder a los clientes para seguir el estado de su solicitud y controlar su proceso de incorporación. Los sistemas de CRM pueden realizar un seguimiento de la actividad en el sitio web, los correos electrónicos abiertos, los formularios enviados y los registros de participación de los clientes, proporcionando información valiosa para mejorar el proceso de incorporación.

Las tecnologías de verificación de la identidad, como el reconocimiento facial y la autenticación biométrica, mejoran la precisión y reducen el riesgo de fraude.

Sistemas CRM y de originación de préstamos

Los sistemas CRM y de originación de préstamos son fundamentales para optimizar los procesos de incorporación. Los recordatorios automatizados, la eliminación de clientes potenciales duplicados, el filtrado de solicitudes y la automatización de las tareas manuales son formas de que soluciones CRM para banca mejorar el proceso de incorporación. Implantación de soluciones CRM permite filtrar eficazmente las solicitudes, mejorando la eficacia del proceso de incorporación.

Plataformas como Creatio, que ofrecen soluciones sin código, permiten a los bancos automatizar flujos de trabajo y CRM, garantizando un recorrido más fluido del cliente desde la captación de clientes potenciales hasta la configuración de la cuenta. Además, integrar el software de incorporación de clientes puede agilizar aún más el proceso, para que sea más eficaz y fácil de usar.

Portales de autoservicio y comunicación omnicanal

Los portales de autoservicio y la comunicación omnicanal son vitales para el éxito de la experiencia de incorporación digital. Los portales de autoservicio permiten a los clientes controlar su proceso de incorporación y hacer un seguimiento del estado de su solicitud. Autoservicio 24 horas al día, 7 días a la semana la asistencia permite a los clientes encontrar soluciones de forma autónoma sin esperar a recibir ayuda, lo que mejora significativamente la formación de los usuarios. Un centro de ayuda de autoservicio puede proporcionar recursos valiosos, mejorando la satisfacción general y reduciendo la necesidad de intervención humana directa.

La comunicación omnicanal garantiza que los clientes puedan tener viajes de onboarding completos y sin problemas, independientemente de la plataforma que utilicen. Las preferencias de los clientes durante la incorporación incluyen la comunicación a través de canales como WhatsApp, correo electrónico, chat y llamadas. Habilitar la comunicación omnicanal aumenta la transparencia, mejora la experiencia de incorporación y reduce la pérdida de clientes. La integración de una solución de integración de clientes puede agilizar aún más estos procesos, garantizando una experiencia de integración cohesiva y eficiente.

Supervisión continua y detección de fraudes

La supervisión continua y la detección del fraude son componentes esenciales de una incorporación digital segura. Los sistemas avanzados de detección del fraude, a menudo integrados en una plataforma de incorporación de clientes, utilizan algoritmos sofisticados y análisis de datos en tiempo real para identificar actividades sospechosas durante la incorporación. En continuo la supervisión garantiza que los bancos puedan salvaguardar el proceso de incorporación de posibles actividades fraudulentas, protegiendo la información de los clientes y reduciendo la vulnerabilidad al fraude.

Dar prioridad a medidas de seguridad sólidas ayuda a prevenir el fraude y garantiza el cumplimiento de la normativa contra el blanqueo de capitales.

Estrategias clave para el éxito del proceso de incorporación

El éxito del proceso de incorporación es fundamental para ofrecer un servicio al cliente personalizado y sin fisuras experiencia. He aquí algunas estrategias clave que los bancos pueden adoptar para lograrlo, incluida la verificación de la identidad digital:

Desarrollar un proceso de incorporación centrado en el cliente

Un proceso de incorporación centrado en el cliente es esencial para crear una experiencia de incorporación digital positiva y atractiva. Esto implica diseñar el proceso de incorporación en función de las necesidades, preferencias y expectativas del cliente.

Para desarrollar un proceso de incorporación centrado en el cliente, los bancos deben:

Investigar a los clientes y recabar sus opiniones: Comprender las necesidades y los puntos débiles de los clientes a través de la investigación y los comentarios es crucial para diseñar procesos de incorporación eficaces.

Diseñar recorridos de incorporación personalizados: Adapte el proceso de incorporación a los perfiles individuales de los clientes, garantizando una experiencia más pertinente y atractiva.

Información clara y concisa: Asegúrese de que toda la comunicación durante el proceso de incorporación sea directa y fácil de entender, reduciendo la confusión y los errores.

Ofrecer soporte multilingüe y funciones de accesibilidad: Atender a la diversidad necesidades de los clientes prestando apoyo en varios idiomas y garantizar la accesibilidad para todos los usuarios.

Integración perfecta con los sistemas existentes: El proceso de incorporación debe integrarse sin problemas con el sistemas y servicios existentes del banco, para ofrecer una experiencia coherente.

Al desarrollar un proceso de incorporación centrado en el cliente, los bancos pueden:

Mejorar la satisfacción y la fidelidad de los clientes: Un proceso que responda a las necesidades y expectativas del cliente fomenta su satisfacción y fidelidad.

Aumentar la retención de clientes y reducir la rotación: Una experiencia de incorporación positiva anima a los clientes a permanecer en el banco, reduciendo las tasas de rotación.

Obtenga una ventaja competitiva: Una experiencia de incorporación superior puede diferenciar a un banco de sus competidores y atraer a más clientes.

Además, aprovechar las tecnologías de verificación de identidad digital puede agilizar el proceso de incorporación, reducir los costes operativos y mejorar la experiencia del cliente. La implantación de tecnologías sólidas de verificación de la identidad garantiza el cumplimiento de la normativa, previene el fraude y mejora la experiencia del cliente. protege los datos de los clientes.

Además, utilizar las opiniones de los clientes para mejorar continuamente el proceso de incorporación ayuda a identificar áreas de mejora y mejora la experiencia general del cliente. Al dar prioridad a las opiniones y preocupaciones de los clientes, los bancos pueden demostrar su compromiso con la satisfacción de los clientes y generar confianza con ellos.

En el sector bancario, la incorporación digital es un proceso crítico que requiere una cuidadosa atención a los detalles, el cumplimiento de la normativa y la satisfacción del cliente. Basándose en los datos, permitiendo la comunicación omnicanal y desarrollando un proceso de incorporación centrado en el cliente, Los bancos pueden crear una experiencia digital fluida y atractiva. que les diferencie de sus competidores.

Centrarse en la claridad y buscar la eficacia

Centrarse en la claridad y buscar la eficiencia es fundamental para ofrecer una experiencia de incorporación fluida. Simplificar los procesos complejos, reducir el papeleo y minimizar el tiempo necesario para completar el proceso de incorporación puede reducir significativamente la fricción para los clientes. Al hacer que el proceso de incorporación sea sencillo y eficiente, los bancos pueden mejorar la satisfacción y la retención de los clientes.

Al adoptar estas estrategias, los bancos pueden ofrecer una solución de incorporación de clientes satisfactoria que satisfaga las necesidades específicas de cada cliente, lo que se traduce en una mejora de la satisfacción, la fidelidad y la retención de clientes.

Medir el éxito: Métricas clave para la incorporación digital

Para medir el éxito de la incorporación digital es necesario hacer un seguimiento de los indicadores clave de rendimiento (KPI) adecuados. Conociendo estas métricas, los bancos pueden mejorar continuamente sus procesos de incorporación digital y mejorar el proceso de incorporación del cliente.

Las métricas clave incluyen las puntuaciones de satisfacción del cliente, las tasas de finalización de la incorporación, el tiempo hasta la obtención de valor (TTV) y las opiniones de los clientes.

Índices de satisfacción de los clientes

Las puntuaciones de satisfacción del cliente son cruciales para evaluar la eficacia de la incorporación digital. La medición de la satisfacción del cliente implica recoger sus opiniones mediante encuestas y puntuaciones de promotores netos (NPS). Las métricas clave para evaluar la satisfacción del cliente incluyen la puntuación de esfuerzo del cliente, la puntuación de satisfacción del cliente y la tasa de abandono.

Mejorar la satisfacción del cliente repercute directamente en las tasas de retención y en la eficacia general del proceso de incorporación. Utilizar un software de incorporación de clientes puede agilizar este proceso, facilitando el seguimiento y la mejora de estas métricas clave.

Índices de finalización de la incorporación

Los índices de finalización de la incorporación reflejan el porcentaje de usuarios que terminan con éxito el proceso de incorporación. Unas tasas de abandono elevadas durante la incorporación suelen indicar áreas en las que los usuarios afrontar retos o falta de compromiso. Comprender las razones del abandono puede ayudar a los bancos a abordar los puntos débiles y mejorar la experiencia del usuario.

Al centrarse en las tasas de finalización y las tendencias de abandono, las entidades financieras pueden optimizar su solución de incorporación de clientes.

Time-to-Value (TTV)

El Time-to-Value (TTV) mide el tiempo que transcurre entre la incorporación de un nuevo cliente y la obtención del valor del servicio. Utilizar una plataforma de incorporación de clientes puede reducir significativamente el tiempo habitual de incorporación de clientes corporativos, que a menudo supera el mes. Esta reducción del tiempo ayuda a obtener rápidamente los beneficios de la incorporación, mejorando así la satisfacción y retención del cliente. Medir el TTV es fundamental para garantizar que los bancos y los clientes puedan experimentar rápidamente el valor del servicio.

Resumen

En resumen, optimizar la incorporación digital para la banca de empresas es crucial para mejorar la satisfacción del cliente, reducir los costes operativos y agilizar el proceso de incorporación. Comprender los elementos clave y las ventajas del proceso de incorporación de clientes, aplicación de medidas eficaces, superando los retos y adoptando las mejores prácticas, los bancos pueden crear una experiencia de incorporación fluida y eficaz. Adoptar la tecnología y medir continuamente el éxito a través de métricas clave garantizará que las entidades financieras sigan siendo competitivas y ofrezcan un servicio excepcional a sus clientes.

Preguntas frecuentes

¿En qué consiste el proceso de incorporación digital a la banca?

El proceso de onboarding digital en banca es esencial para integrar a los nuevos usuarios al tiempo que se garantiza el cumplimiento de la normativa, lo que incluye Procedimientos CSC, El proceso de incorporación de los clientes es crucial para mantener la integridad de la empresa. La utilización de una solución de incorporación de clientes en este proceso es crucial para mantener la integridad de la base de datos. sistema bancario.

¿Qué es el onboarding digital en la banca de empresas?

El onboarding digital en banca de empresas es un proceso automatizado que permite a los clientes corporativos acceder a productos y servicios financieros en línea, mejorando significativamente la comodidad y la eficiencia. La utilización de una plataforma de incorporación de clientes puede agilizar aún más este proceso, garantizando una experiencia fluida y eficiente para los nuevos clientes.

¿Cómo beneficia la incorporación digital a las instituciones financieras?

La incorporación digital beneficia considerablemente a las entidades financieras mediante la reducción de los costes operativos y la mejora de la satisfacción del cliente, lo que en última instancia conduce a una mayor retención de clientes a través de un proceso simplificado de configuración de cuentas y un mejor cumplimiento. El proceso de incorporación del cliente se agiliza, lo que garantiza una experiencia fluida desde el primer contacto hasta la activación de la cuenta.

¿Cuáles son los elementos clave de un proceso de incorporación digital eficaz?

Un proceso de incorporación digital eficaz implica procedimientos ágiles, automatización del proceso KYC, diseño centrado en el usuario y tecnologías sólidas de verificación de la identidad, como OTP y biometría. El uso de software de incorporación de clientes puede mejorar aún más estos elementos, garantizando una experiencia de incorporación fluida y segura para los usuarios.

¿Cómo pueden los bancos superar los retos de la incorporación digital?

Los bancos pueden superar eficazmente los retos de la incorporación digital integrando los silos de datos, garantizando el cumplimiento de la normativa y mejorando la experiencia del usuario mediante una comunicación clara y los comentarios de los clientes. La implementación de una solución sólida de incorporación de clientes puede agilizar estos procesos, fomentando una incorporación más fluida y construyendo relaciones más sólidas con los clientes.

Adoptar las mejores prácticas para la incorporación digital puede mejorar significativamente la experiencia del cliente y la eficiencia operativa. Una información clara y unos procesos ágiles son esenciales para reducir el abandono de los clientes durante la incorporación.

Los bancos deben aspirar a aumentar rápidamente su base de clientes, garantizando al mismo tiempo un proceso de incorporación fluido. Aprovechar la automatización y la IA puede mejorar en gran medida la eficiencia del proceso de incorporación, mientras que una sólida verificación de la identidad garantiza la seguridad y el cumplimiento.

Adoptar las mejores prácticas para la incorporación digital puede mejorar significativamente la experiencia del cliente y la eficiencia operativa. Una información clara y unos procesos ágiles son esenciales para reducir el abandono de los clientes durante la incorporación.

Los bancos deben aspirar a aumentar rápidamente su base de clientes, garantizando al mismo tiempo un proceso de incorporación fluido. Aprovechar la automatización y la IA puede mejorar en gran medida la eficiencia del proceso de incorporación, mientras que una sólida verificación de la identidad garantiza la seguridad y el cumplimiento.