Opbygning af en vindende AI-neobank

Banksektoren, især med fremkomsten af Kun digitale neobanker, har for nylig oplevet betydelige forandringer. Mens traditionelle banker står over for høje adgangsbarrierer, herunder betydelige faste omkostninger og lange tidslinjer - ofte fem til syv år-for at nå break-even (McKinsey), neobanker forstyrrer denne model ved dramatisk at reducere opstartsomkostningerne og fremskynde væksten.

Ved at udnytte teknologien opnår neobankerne en kundetilgang på næsten tre gange højere end traditionelle banker, hvilket udfordrer branchens etablerede normer og hurtigt ændrer kundernes forventninger (Forbes).

Ikke alene er disse Udfordrerbanker De opererer med en brøkdel af de omkostninger, som traditionelle banker har, men deres strategi og udførelsesplaner er også udpræget disruptive. De tilbyder mere gennemsigtige prisstrukturer med minimale skjulte gebyrer, hvilket gør den konkurrenceprægede pulje stadig større. Men for disse Digitale banker, Det overordnede mål handler om at styrke deres konkurrencemæssige fordel. De sigter efter at få en større del af forbrugernes økonomiske kage og skabe betydelige overskud.

En vigtig del af svaret ligger i den dybtgående integration af dataanalyse og AI på tværs af alle operationer. Neobanker uddyber kunderelationer ved at formulere intelligente værditilbud, der løser uopfyldte behov. De udnytter også kraften i data til at levere hyperpersonaliserede tjenester, der imødekommer kundernes skiftende forventninger og forbedrer mulighederne for krydssalg. Jagten handler ikke kun om økonomiske resultater, men om at levere faktisk forretningsværdi.

Tænk på de succesfulde neobanker, der enten er vokset betydeligt eller er blevet rentable. De har alle flere unikke træk:

Hurtig produktudrulning:

I det evigt udviklende landskab af virtuelle banker er der kun en håndfuld, der hæver sig over resten. Hvordan gør de det? De prioriterer produktinnovation. Det er mere end bare at betjene kunderne. Ved at analysere omfattende kundedata kan disse neobanker hurtigt fastslå forbrugernes købsmønstre. Det giver dem mulighed for hurtigt at introducere nye produkter, der imødekommer nye markedstendenser. Desuden har de fleksible teknologiske platforme, som sikrer, at de kan tilpasse sig forandringer. På den måde forbedrer de ikke kun deres økonomiske resultater, men skaber også glæde hos kunderne.

Med InvestGlass kan du bygge nye produkter oven på cloud-løsningen.

Fantastisk kundeengagement:

Den globale banksektor er med få undtagelser ofte ikke i stand til at tilbyde mere end blot traditionelle tjenester. Førende neobanker gør dog mere end blot at opfylde forventningerne. De udnytter deres platform til at tilbyde løsninger, der underholder og uddanner. Fra indsigt i markedstendenser fra markedsundersøgelsesudbyderen Statista til at tilbyde spil, der relaterer sig til økonomi, holder de deres kunder engagerede og informerede.

Avanceret personalisering - maksimering af kundens levetid:

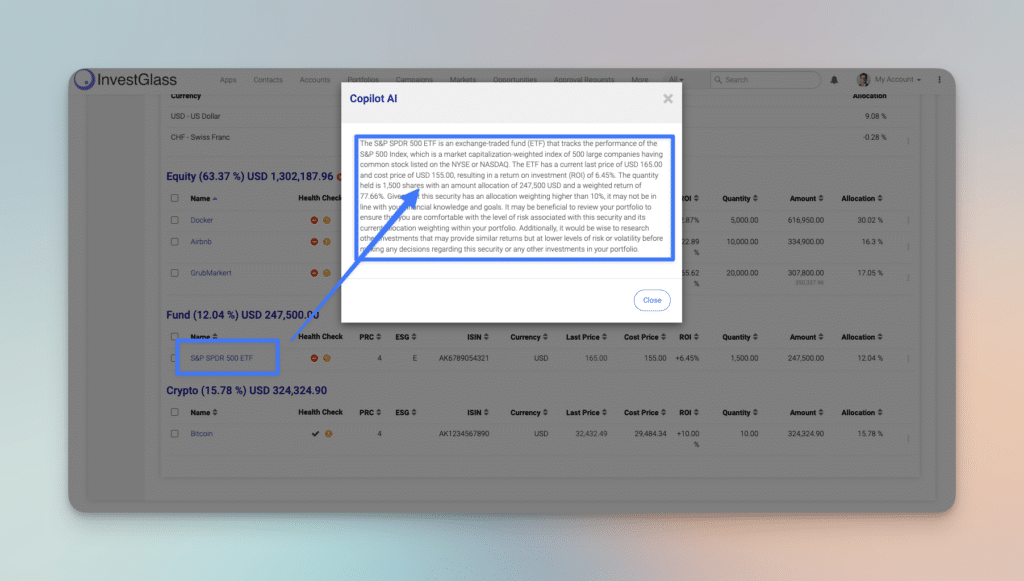

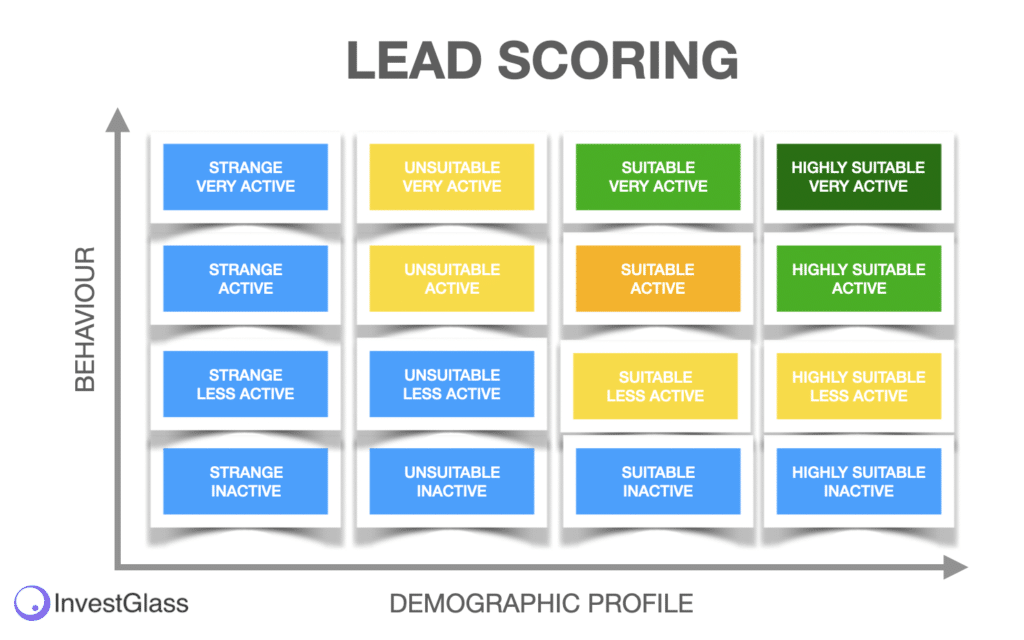

Ved at analysere kundedata er disse virtuelle banker på forkant med at levere hyperpersonaliserede tjenester. De dykker ned i forbrugernes købsmønstre og sikrer, at de tilbyder passende shoppinganbefalinger og tjenester, der matcher kundernes nuværende kontekst. Vi foreslår, at du tager et kig på lead-scoring proces og automatiseringsprocessen fra den første dag af din neobankopsætning.

Conversational Interfaces til hybride kunderelationer:

I det hurtigt udviklende banklandskab skiller samtalegrænseflader sig ud som et definerende træk ved moderne kundeengagement. Traditionelle balancemålinger er vigtige, men dikterer ikke længere udelukkende bankernes succes. I dagens digitale tidsalder er det i stedet af afgørende betydning, hvordan en bank interagerer og engagerer sig i sine kunder. Virtuelle banker, især succesfulde neobanker og udfordrerbanker, anerkender dette skift og er på forkant med at omfavne disse nye kommunikationsformer.

For disse virtuelle banker strækker målet sig længere end til blot at besvare kundeforespørgsler. Ved at udnytte kundernes kontekst kan de i stedet AI-centrerede institutioner tage kundeengagementet til det næste niveau. Det handler ikke kun om at reagere; det handler om at forstå, forudse og udvikle sig i takt med kundens behov.

Digitale banker bruge innovative teknologier som chatbots og stemmeteknologi til at sikre, at hver interaktion ikke bare er nyttig, men også interaktiv og engagerende. Sådanne værktøjer svarer ikke bare; de taler sammen. De kan måle kundens humør, forstå underliggende behov og endda forudse forespørgsler baseret på tidligere interaktioner og markedstendenser. Denne proaktive tilgang uddyber ikke kun kundeengagementet, men åbner også døre for forbedret krydssalg. Ved at forstå en kundes kontekst kan banker tilbyde produkter og tjenester, der passer perfekt til individuelle behov, hvilket yderligere cementerer deres position i kundens finansielle rejse.

Desuden viser de digitale bankers hurtige lancering af disse samtalegrænseflader deres vilje til at være smidige og lydhøre over for markedstendenser. Især udfordrerbanker bruger disse værktøjer til at skille sig ud på et overfyldt marked og sikre, at de ikke bare er endnu en bank, men en partner i deres kunders økonomiske bestræbelser.

I bund og grund er samtalegrænseflader, der drives af AI og kontekstbevidste algoritmer, mere end bare kommunikationsværktøjer. De er hjertet i kundeengagementet i den digitale verden. Bankernes æra, Det sikrer, at enhver interaktion er et skridt i retning af et stærkere og mere meningsfuldt forhold.

Open Banking-integration:

I stedet for at holde kunderne bundet til en separat konto, tilbyder innovative virtuelle banker platforme, hvor kunderne kan håndtere alle deres bankbehov. Denne holistiske tilgang giver et omfattende overblik over ens økonomiske sundhed.

Open Banking Integration, der omfavner en model, som støt og roligt har vundet indpas i en verden af innovative virtuelle banker. Traditionel bankvirksomhed begrænser ofte kunderne til silooplevelser, hvor hver konto eller tjeneste eksisterer separat, hvilket fører til fragmenterede og ofte besværlige brugeroplevelser.

I modsætning hertil giver Open Banking Integration mulighed for finansielle institutioner at tilbyde en mere samlet, forbundet oplevelse. InvestGlass sigter mod at implementere dette ved at tilbyde en platform, hvor kunderne ikke er begrænset til kun én konto eller tjeneste. I stedet kan de integrere flere konti, tjenester og endda finansielle produkter fra forskellige institutioner på en enkelt platform.

Fordelene ved denne integration er mange. For kunderne betyder det en mere problemfri bankoplevelse, hvor alle deres bankbehov, hvad enten det drejer sig om at kontrollere saldi, foretage overførsler eller endda søge økonomisk rådgivning, er tilgængelige fra en samlet grænseflade. Det eliminerer behovet for at jonglere med flere apps eller webgrænseflader og reducerer dermed den friktion, der nogle gange kan afholde folk fra at engagere sig mere proaktivt i deres økonomi.

Desuden sikrer denne holistiske tilgang, at kunderne får et omfattende overblik over deres økonomiske sundhed. Ved at have alle deres bankdata samlet på ét sted kan de træffe mere informerede beslutninger, spore deres finansielle mål mere effektivt, og endda få øje på potentielle problemer eller muligheder, som de måske ville have overset i et mere segmenteret setup.

I bund og grund er InvestGlass' skridt mod Open Banking Integration i tråd med det bredere skift i den finansielle sektor mod mere kundecentrerede løsninger. Det lover ikke kun at strømline bankforretninger for individuelle brugere, men også at omdefinere selve forholdet mellem kunde og bank, så det bliver mere integreret, gennemsigtigt og gavnligt for alle involverede parter.

Strategiske partnerskaber:

Det handler ikke kun om at tilbyde digitale banktjenester. Ved at danne strategiske alliancer integrerer disse neobanker deres tjenester på tværs af betalingsplatforme og digitale handelsmuligheder. Det øger ikke kun deres synlighed, men giver dem også mulighed for at levere supplerende tjenester til deres kunder.

Kundens livstidsværdi (LTV) som hjørnesten:

I den traditionelle banksektor er der historisk set blevet lagt stor vægt på typiske balancetal. Selv om disse tal er værdifulde, overser de ofte nuancerne i kunderelationer og kundernes skiftende behov i den digitale tidsalder. På den anden side er virtuelle banker, især dem, der er tilknyttet pionerer som betalingsteknologivirksomheden BPC, i gang med at ændre denne tankegang.

Digitale banker, især udfordrerbanker, prioriterer kundecentrerede målinger frem for traditionelle indikatorer. De investerer tid og ressourcer i at observere og rapportere om kundernes LTV-kurver. På den måde får disse banker en dybere indsigt i kundeengagementet og kan udvikle intelligente værditilbud, der er i overensstemmelse med markedstendenser og kundepræferencer.

Fokus på LTV gør det muligt for disse virtuelle banker at skabe strategier, der reducerer omkostningerne ved at erhverve kunder og forbedrer kundernes livstidsværdi. Som følge heraf kan de hurtigt lancere nye banktjenester, der imødekommer det skiftende kundelandskab. Produktinnovation bliver mere smidig og i overensstemmelse med, hvad kunden virkelig ønsker. Forbedret krydssalg opstår som et biprodukt af disse strategiske tiltag og fungerer som et bevis på bankens evne til at forudse og løse uopfyldte kundebehov.

InvestGlass skiller sig ud i dette miljø, primært med sin digital onboarding og CRM-værktøjer. Nøglen til lønsomhed i de rene digitale banker ligger i at strømline kundeinteraktionerne og sikre et konsekvent engagement. InvestGlass' Digital onboarding systemet forenkler indgangsprocessen for nye kunder og sikrer, at kunden føler sig værdsat og forstået fra den allerførste interaktion. Det handler ikke kun om at løse kundeforespørgsler; det handler om at skabe varige relationer.

Desuden spiller CRM, som InvestGlass tilbyder, en central rolle i uddybningen af kunderelationer. Ved at spore kundeinteraktioner, præferencer og feedback kan CRM gør det muligt for banker til at skræddersy deres tilbud og sikre løbende engagement. Dette er afgørende for virtuelle banker og succesfulde neobanker, der sigter mod at maksimere hver kundes livstidsværdi.

I bund og grund er værktøjer som InvestGlass' digitale onboarding- og CRM-systemer ikke bare supplerende værktøjer; de er rygraden i en rentabel strategi. De giver mulighed for Banker vil være foran markedet tendenser, forbedre de økonomiske resultater og levere reel forretningsværdi både for institutionen og dens kunder.

Opbygning af en vindende AI-neobank med InvestGlass

I det bredere spektrum er det klart, at banklandskabet, især med fremkomsten af udfordrerbanker, gennemgår en transformativ fase. Evnen til hurtigt at reagere på markedsdynamikken kombineret med et fokus på kundeglæde og udnyttelse af dataanalyse vil afgøre, hvem der bliver førende på dette område i udvikling.

Kom ind i InvestGlass. Med sin indbyggede ChatGPT, er den positioneret til at hjælpe med at opbygge rentable AI-neobanker. Hvordan kan det lade sig gøre? For det første bliver maksimering af kundernes livstidsværdi et opnåeligt mål. Platformens funktioner giver mulighed for en dyb forståelse af forskellige kundesegmenter, hvilket muliggør skræddersyede strategier for kundeerhvervelse og -fastholdelse. InvestGlass sikrer en problemfri kundeoplevelse med funktioner, der giver brugerne mulighed for at administrere alle deres bankkonti effektivt. Desuden giver evnen til at indsamle og fortolke data om kundepræferencer en unik fordel ved hurtigt at lancere innovative produkter og tjenester, der imødekommer behovene hos forskellige kundesegmenter.

I modsætning til mange traditionelle banker, der kan komme bagud på grund af konventionelle metoder, ejer AI-fokuserede neobanker med hjælp fra platforme som InvestGlass udelukkende digitale spil, hvilket sikrer, at de forbliver smidige i det konkurrenceprægede banklandskab. De kan også udnytte partnerøkosystemer effektivt og udnytte store reservoirer af partnerdata til yderligere at forfine deres tilbud. Med funktioner som automatisk opsparing får kunderne desuden ikke kun bekvemmelighed, men også økonomisk selvstændighed.

Konklusionen er, at efterhånden som banksektoren fortsætter med at udvikle sig, vil værktøjer og platforme som InvestGlass kombineret med AI-funktioner som ChatGPT være medvirkende til at forme neobankernes fremtid. De giver den fordel, der er nødvendig for at imødekomme kundernes forventninger, innovere hurtigt og i sidste ende føre an i den digitale bankrevolution.