Construa-o com a InvestGlass!

O mundo está mudando, assim como as maneiras pelas quais criamos bancos digitais. A mais nova tendência em serviços bancários on-line, o neo banking, vem crescendo exponencialmente nos últimos anos. Este artigo o guiará por alguns dos segredos da criação de um neobanco a partir do zero. Cobriremos tudo, desde o tipo de software necessário até como você deve definir o preço de seus serviços.

A nova start-up se beneficiará de o setor bancário como um provedores de serviços financeiros’ abordagem plug and play.

1. O que é um neobanco em comparação com um banco tradicional?

Os neobancos, em comparação com os bancos tradicionais, representam uma mudança em direção aos serviços financeiros que priorizam o digital, enfatizando a experiência do usuário e a acessibilidade em relação ao modelo bancário tradicional com agências físicas e uma gama mais ampla de produtos bancários e de empréstimos. Diferentemente dos bancos tradicionais, que operam com suas próprias licenças bancárias e oferecem um conjunto abrangente de serviços financeiros, incluindo contas de poupança, empréstimos e contas correntes por meio de canais físicos e on-line, os neobancos operam principalmente on-line e, muitas vezes, dependem de parcerias com instituições financeiras estabelecidas para fornecer seus serviços. Essa distinção permite que os neobancos ofereçam serviços inovadores, como empréstimos pessoais, negociação e consultoria sobre hipotecas, sem a necessidade de uma parceria com instituições financeiras estabelecidas. necessidade de presença física ou de sua própria licença bancária. Entretanto, o cenário regulatório dos neobancos varia significativamente entre os países.

Em algumas regiões, os neobancos podem operar sob um “guarda-chuva de licença bancária” fornecido por uma instituição financeira parceira, simplificando a entrada no setor bancário. Em contrapartida, outros países podem exigir que os neobancos passem por um processo regulatório mais complexo para oferecer determinados serviços financeiros, influenciando seus modelos de negócios e a gama de serviços que podem oferecer. Essa variação destaca a importância de compreender os ambientes regulatórios nacionais específicos dos neobancos, pois isso afeta diretamente suas capacidades operacionais, os serviços que podem oferecer e suas estratégias de crescimento. Exemplos de neobancos, como o WeBank by Tencent, Yolt e Moven, ilustram o alcance global e as diversas abordagens do setor de neobancos, refletindo as diferentes dinâmicas regulatórias e de mercado entre os países.

2. Por que abrir seu próprio banco pode ser vantajoso para você - você precisa de uma licença bancária?

Você não precisa de uma licença completa de panificação para iniciar seu neo banco desafiador. Você pode crie seu site digital banco sem sua própria licença bancária. A maioria dos challenger banks começou com sistemas bancários centrais simples e uma licença guarda-chuva. Uma licença guarda-chuva é uma licença que você compartilha com um banco tradicional.

A obtenção de uma licença bancária pode ser extremamente cara e demorada. Encontrar o parceiro bancário ou a instituição financeira certa pode ser uma maneira fácil de iniciar seus negócios.

Para a emissão de cartões, você encontrará na maioria dos países fornecedores locais que produzirão cartões pré-pagos e até mesmo oferecerão uma infraestrutura tecnológica e ferramentas de relatórios.

3. Para montar um neobanco do zero, de qual produto você precisa com a infraestrutura bancária tradicional?

O objetivo é ser um local único. O desenvolvimento digital começará com ferramentas digitais, como um CRM e o formulário digital de integração do cliente e uma boa ferramenta de marketing digital para gerenciar com eficiência os canais de distribuição. Você deve ter um CRM poderoso porque isso é fundamental para coletar dados de clientes futuros.

O resto é arquitetura componível. É fundamental que seu neo O provedor de serviços bancários oferece um processo de abertura de conta digital extremamente rápido. Você também deve procurar soluções de processamento de pagamentos e Correção de KYC. A equipe da InvestGlass tem o prazer de compartilhar com você o nosso conhecimento.

4. Coisas a considerar antes de abrir um banco digital (segurança, taxas, taxas de juros)

Ao considerar o lançamento de um banco digital, Em um banco de investimento, vários fatores críticos além do financiamento inicial devem ser avaliados para garantir o sucesso do empreendimento. Segurança, taxas e taxas de juros são fundamentais, mas a alavancagem de estratégias de crescimento inovadoras e a diferenciação dos bancos tradicionais também desempenham um papel crucial.

A segurança é uma pedra angular para os bancos digitais, exigindo investimentos em medidas robustas de segurança cibernética e soluções de computação em nuvem para proteger os dados dos clientes e as transações financeiras. Uma plataforma bancária digital segura não só gera confiança entre os usuários, mas também atende a requisitos regulamentares rigorosos. A implementação de criptografia avançada, autenticação multifator e monitoramento contínuo pode ajudar a reduzir os riscos e proteger o ecossistema de soluções bancárias digitais.

Em termos de tarifas e taxas de juros, o preço competitivo é fundamental para atrair e reter clientes. Os bancos digitais têm a vantagem de ter custos operacionais mais baixos devido à ausência de agências físicas, o que lhes permite oferecer taxas mais atraentes em contas de poupança e empréstimos, bem como estruturas de taxas mais baixas ou sem taxas para gerenciamento de contas e transações. Modelos de preços transparentes e comunicação clara sobre taxas e benefícios podem aumentar a satisfação e a fidelidade do cliente.

Growth hacking apresenta uma via incomum para aquisição de clientes e visibilidade da marca. Ao empregar estratégias criativas e de baixo custo para ‘hackear’ o crescimento rápido, como campanhas de marketing viral, engajamento em mídias sociais e alavancagem de análises para ofertas direcionadas digitais bancos podem alcançar um crescimento significativo sem os gastos substanciais com marketing típicos dos bancos tradicionais.

Além disso, embora os bancos digitais operem inerentemente on-line, considerar a integração de pontos de contato físicos ou experiências pop-up pode enriquecer o relacionamento com o cliente, oferecendo interações tangíveis em um mundo predominantemente virtual. Essa abordagem híbrida pode fazer com que os bancos convencionais atendam a um público mais amplo, incluindo aqueles que ainda valorizam interações bancárias presenciais ocasionais.

A diferenciação dos neobancos em relação aos bancos tradicionais e aos sistemas legados é crucial. Isso pode ser alcançado com o foco na jornada e na experiência do cliente, desde a abertura da conta até o gerenciamento diário e além. Recursos como consultoria financeira personalizada, integração perfeita com aplicativos de pagamento e gerenciamento financeiro e produtos inovadores adaptados às necessidades específicas do cliente podem diferenciar um banco digital. Enfatizar a experiência do usuário, com um design de aplicativo limpo e intuitivo e um atendimento ao cliente responsivo, distingue ainda mais os bancos digitais de seus equivalentes tradicionais.

Concluindo, o lançamento de um banco digital requer uma abordagem multifacetada, com foco não apenas nos aspectos fundamentais de segurança, tarifas e taxas de juros, mas também em estratégias inovadoras de crescimento, experiência do cliente e potencial para modelos híbridos de serviços físicos e digitais. Ao abordar essas áreas, os novos bancos digitais podem se posicionar para o sucesso no competitivo cenário de serviços financeiros.

5. Etapas para abrir uma conta no neobank de sua escolha e começar a trabalhar

1. Pesquisar e escolher o Neobank certo

A etapa inicial envolve uma pesquisa minuciosa para identificar o melhor desenvolvimento de aplicativos para neobancos, que se alinhe às suas necessidades financeiras ou ao seu modelo de negócios. Considere fatores como a variedade de serviços bancários e financeiros oferecidos, a conformidade regulatória, as medidas de segurança, a interface do usuário do aplicativo do neobank e a qualidade do atendimento ao cliente. Analise as avaliações, compare os recursos e certifique-se de que o neobank tenha como alvo o nicho de mercado ou o segmento mal atendido que você está interessado em atender com a sua start-up.

2. Contato e consulta inicial

Entre em contato com o desenvolvedor do neobank ou com uma empresa de consultoria com experiência em desenvolvimento de bancos digitais para uma consulta inicial. Essa conversa deve se concentrar em entender os pré-requisitos para a abertura de contas, os tipos de contas e serviços disponíveis e quaisquer considerações específicas sobre o modelo de negócios para aqueles que pretendem entrar no espaço do neobanco. Aproveite essa oportunidade para obter insights sobre o ambiente regulatório e como navegar nele sem uma licença bancária tradicional.

3. Integração e verificação de identidade

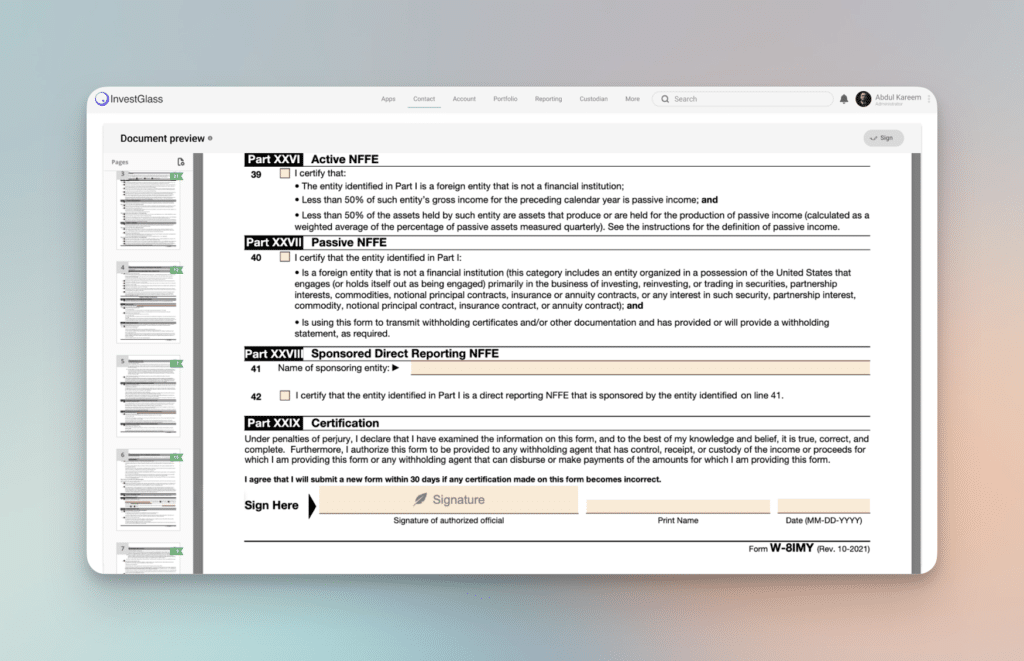

Em geral, os neobancos oferecem um serviço simplificado integração digital que inclui a verificação de identidade. Essa etapa é fundamental para a conformidade regulamentar e para a proteção contra fraudes. Esteja preparado para fornecer a documentação necessária, que pode incluir um documento de identidade emitido pelo governo, comprovante de endereço e, em alguns casos, verificação adicional para contas comerciais. O processo utiliza tecnologia avançada, como verificação biométrica e verificações orientadas por IA, para garantir segurança e eficiência.

4. Exploração de recursos e serviços pré-integrados

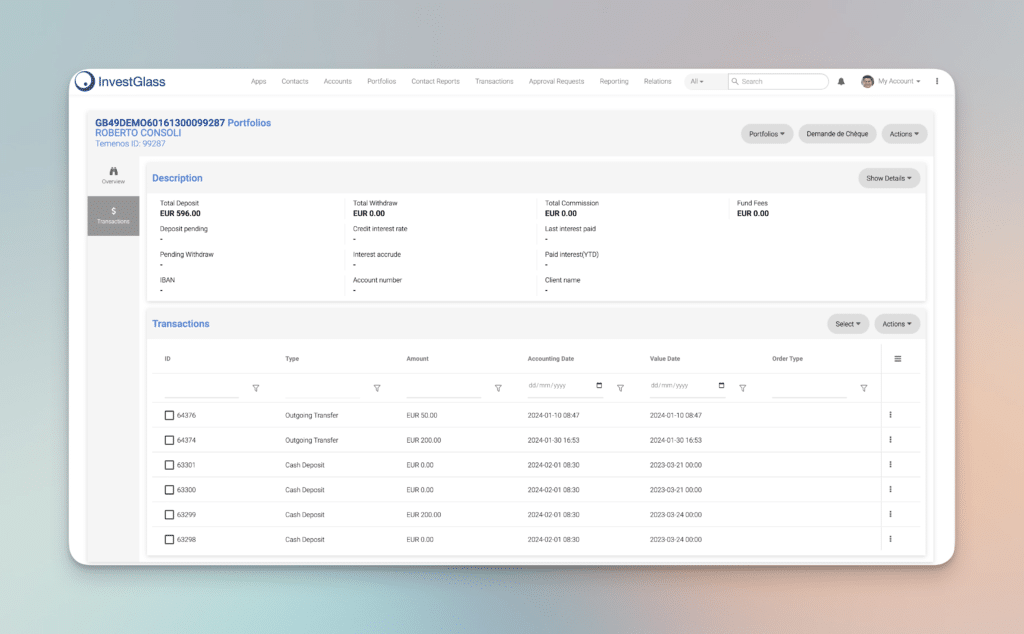

Depois que sua conta estiver configurada, reserve um tempo para explorar os recursos e serviços pré-integrados que seu neobank oferece. Isso pode incluir: funcionalidade de aplicativo bancário móvel, soluções de processamento de pagamentos, ferramentas de gerenciamento de contas e muito mais. Para aqueles que pretendem estabelecer seu próprio neobanco, compreender esses recursos é fundamental para identificar o que você deseja incorporar à sua solução de banco digital. Serviços como a Investglass oferecem um conjunto de ferramentas projetadas para serviços financeiros modernos, desde sistemas de CRM até verificações automatizadas de conformidade.

5. Personalização de sua experiência bancária

Personalize sua experiência bancária configurando as preferências da conta, explorando produtos financeiros adicionais e integrando serviços de terceiros, conforme necessário. Para os empreendedores, esta etapa consiste em imaginar como os clientes irão interagir com a plataforma do seu neobanco. Considere como você pode diferenciar suas ofertas dos serviços bancários tradicionais, concentrando-se na experiência do usuário, na conveniência do banco on-line e em produtos financeiros inovadores.

6. Ambiente regulatório Navegação

Para os interessados em abrir seu próprio neobanco, navegar pelo ambiente regulatório é uma etapa fundamental. Procure a orientação de especialistas e aproveite as parcerias com outras instituições financeiras para entender o cenário. Isso inclui compreender as implicações das licenças bancárias, o Regulamento Geral de Proteção de Dados (GDPR) e outras regulamentações aplicáveis. Adaptar seu modelo de negócios para atender a esses requisitos desde o início é fundamental para o sucesso a longo prazo.

7. Análise de mercado e estratégia de crescimento

Por fim, faça uma análise completa análise de mercado para entender a demanda em seu nicho-alvo ou em segmentos de mercado mal atendidos. Desenvolva uma estratégia de crescimento que aproveite o marketing digital, as ofertas de produtos inovadores e a excelência no atendimento ao cliente para atrair e reter usuários. A inovação contínua e a adaptação ao feedback dos clientes são fundamentais para que seu neobanco cresça em um ritmo mais rápido.

Começar com um neobank ou lançar sua própria plataforma de banco digital requer uma abordagem estratégica, compreensão do ambiente regulatório do setor financeiro e foco na oferta de uma experiência bancária digital excepcional. Seguindo essas etapas, tanto os indivíduos quanto os empreendedores podem navegar pelo processo de forma mais eficaz, garantindo uma base sólida para serviços bancários pessoais ou uma startup de software de neobanco bem-sucedida.

Iniciando sua jornada no Neobank

Para lançar um neobanco, comece definindo seu modelo de negócios, o público-alvo e a gama de serviços bancários digitais que pretende oferecer. Considere o cenário competitivo do setor financeiro, concentrando-se em nichos ou segmentos de mercado mal atendidos. Certifique-se de que sua plataforma inclua os recursos essenciais para os serviços financeiros modernos, como abertura de contas sem interrupções, processamento seguro de pagamentos e gerenciamento eficaz dos dados dos clientes.

Colabore com parceiros experientes, seja no setor bancário, de fintech ou de tecnologia, para navegar no complexo ambiente regulatório e aproveitar a experiência deles para iniciar o desenvolvimento de um neobanco. Tenha em mente que o estabelecimento de um neobank é um processo contínuo que requer inovação contínua, conformidade regulatória e um compromisso com o fornecimento de experiências bancárias digitais excepcionais.

Concluindo, a criação de um neobanco do zero é um empreendimento desafiador, porém gratificante, que representa o futuro do setor financeiro. Ao se concentrarem na inovação digital, na experiência do cliente e na conformidade regulamentar, os empreendedores podem criar bancos digitais bem-sucedidos que desafiem os modelos bancários tradicionais e atendam às necessidades em evolução dos consumidores atuais.

A InvestGlass pode ajudá-lo a criar um neobanco ou qualquer instituição financeira mais rapidamente com serviços bancários conectados

A InvestGlass é uma poderosa ferramenta digital suíça projetada para agilizar a criação e a operação de neobancos, oferecendo um conjunto de recursos que podem acelerar significativamente o custo e o processo de desenvolvimento de aplicativos para neobancos. Com a InvestGlass, os empreendedores podem criar um neobanco mais rapidamente, utilizando sua plataforma integrada de CRM (Customer Relationship Management), automação de vendas e integração digital, entre outras funcionalidades. Veja como a InvestGlass facilita o desenvolvimento rápido de um neobank:

1. CRM e integração de clientes

A InvestGlass oferece um sistema de CRM robusto, sob medida para serviços financeiros. Este sistema permite que neobanks gerenciem relacionamentos com clientes de forma eficiente, desde o contato inicial até o gerenciamento contínuo de contas. A plataforma automatiza o processo de integração digital, tornando a abertura de novas contas bancárias uma experiência tranquila para os clientes. Isso inclui a coleta de documentos necessários, verificação de identidade e garantia de conformidade com os requisitos regulatórios, tudo de forma simplificada e amigável para o usuário.

2. Conformidade automatizada e KYC

A conformidade com as normas regulatórias e os requisitos do Know Your Customer (KYC) é crucial para os neobancos. A InvestGlass automatiza esses processos, reduzindo o risco de erro humano e garantindo que o neobanco cumpra as leis e os regulamentos aplicáveis. Essa automação inclui verificações e balanços em tempo real, alertando o neobanco sobre quaisquer discrepâncias ou problemas que precisem ser resolvidos, acelerando, assim, o processo de conformidade e tornando-o mais confiável.

3. Automação de vendas e marketing digital

As ferramentas de automação de vendas e marketing digital da InvestGlass permitem que os neobancos alcancem seu público-alvo de forma mais eficaz. A plataforma oferece recursos para marketing por e-mail, gerenciamento de campanhas e geração de leads, tudo integrado ao CRM. Isso permite que os neobanks personalizem seus esforços de marketing para segmentos específicos de clientes, melhorem o engajamento e impulsionem o crescimento, ao mesmo tempo em que reduzem o esforço manual necessário para essas tarefas.

4. Produtos e serviços financeiros personalizáveis

A plataforma oferece ferramentas para criar e gerenciar uma ampla gama de produtos e serviços financeiros, desde contas de poupança até empréstimos e opções de investimento. Essa flexibilidade permite que os neobancos adaptem rapidamente suas ofertas para atender às necessidades em constante evolução de seus clientes e do mercado, sem a necessidade de um extenso desenvolvimento de back-end.

5. Integração com serviços de terceiros

A InvestGlass oferece suporte à integração com vários serviços de terceiros, incluindo processadores de pagamento, software bancário e outras soluções de fintech. Essa interoperabilidade permite que os neobancos expandam seu ecossistema, oferecendo aos clientes uma gama abrangente de serviços, minimizando o tempo e os custos de desenvolvimento.

6. Escalabilidade e segurança

À medida que os neobancos crescem, a necessidade de uma plataforma escalável e segura torna-se fundamental. A InvestGlass foi projetada para acompanhar o crescimento da empresa, acomodando um número crescente de clientes e transações sem comprometer o desempenho ou a segurança. As medidas de segurança robustas da plataforma garantem que os dados dos clientes sejam protegidos, alinhando-se com a necessidade do neobanco de criar confiança e cumprir as normas de proteção de dados.

Em resumo, a InvestGlass oferece uma plataforma abrangente e integrada que atende às principais necessidades operacionais, de conformidade e de marketing dos neobancos. Seus recursos avançados de automação de processos, combinados com a capacidade de personalizar e implementar rapidamente produtos e serviços financeiros, fazem dela uma ferramenta inestimável para quem deseja entrar no espaço do neobanco de forma eficiente e eficaz.

Artigos relacionados

Swiss Sovereign CRM: Construído com IA.

Pronto para agir.