顧客確認プログラム(CIP)の概要

顧客確認プログラムとは、金融機関が取引関係を確立する前に顧客の身元を確認することを義務付ける必須の枠組みです。この基本的な管理体制は、マネーロンダリング対策、KYC(顧客確認)、顧客デューデリジェンス義務といった、より広範なエコシステムの中に位置づけられています。.

米国では、USA愛国者法第326条および銀行秘密保護法により、対象となる金融機関は顧客識別に関する書面によるリスクベースの手順を実装することが義務付けられています。銀行のCIP(顧客確認プログラム)は、口座開設時に顧客の身元を確認するために連邦法で定められた一連の手順であり、他の金融機関への依存や特定の免除が含まれます。これらの手順は、マネーロンダリング対策規制を遵守するために不可欠であり、契約および規制の両方の枠組みによって管理されています。ヨーロッパでも、第4、第5、および 第6次AML指令 および英国マネーロンダリング規制 2017.

InvestGlassは 君主, デジタルCIPワークフローを実行するための、アメリカや中国のプラットフォームに代わるスイス開催の代替案。現地オフィスは、顧客の本人確認、検証、および関連手続きが実施される物理的な場所として機能し、コンプライアンスをサポートし、現地の顧客とのやり取りを円滑にします。このアプローチは、最新のコンプライアンスチームが必要とする自動化を提供しながら、クライアントデータの主権を保護します。.

顧客確認プログラム(CIP)の実際的な目的は、マネーロンダリング、テロ資金供与、詐欺、なりすましを防止することです。銀行、ウェルスマネージャー、フィンテック企業、その他の規制対象事業体にとって、堅牢なCIPは安全な顧客オンボーディングと規制当局からの信頼をサポートします。.

顧客識別プログラム(CIP)とは何ですか?

顧客確認プログラムとは、口座開設または取引関係の開始前に、本人確認情報を収集し、顧客の本人確認を行うための、文書化されたリスクベースのプロセスです。CIP規則は、金融機関に対し、各顧客の真の身元を知っていると合理的に確信することを求めています。.

主要な法的根拠としては、以下が挙げられます。

管轄 | 主要法令 | 主な要件 |

|---|---|---|

米国 | 米国愛国者法第326条、銀行秘密法(31 CFR 1020.220) | CIP、本人確認、制裁スクリーニング、5年間の記録保持 |

欧州連合 | 第4〜6次AML指令 | ビジネス関係開始前の顧客確認、リスクベースアプローチ |

イギリス | マネーロンダリング規制 2017年(2023年改訂) | CDD(顧客確認)、実質的支配者、継続的モニタリング |

cip要件は、銀行、プライベートバンク、信用組合、ウェルスマネージャーおよびアセットマネージャー、保険会社、投資会社、決済機関、仮想資産サービスプロバイダー、ならびに証券会社や保険会社などのその他の金融機関に適用され、これらすべてがこれらの手続きを遵守しなければなりません。.

CIPの4つのコアピラーは以下の通りです。

- お客様情報の収集(氏名、生年月日、住所、本人確認番号)

- この情報を、文書または非文書による方法で検証する

- テロリストまたは制裁対象者として知られている、または疑われている政府のリストに対するスクリーニング

- 定義された保持期間の記録を維持する

CIPの下では、標準的な本人確認書類を持たない顧客や、本人確認番号を持たない外国人顧客のような特定の顧客に対して、個別化された確認手順が必要となる場合があります。.

CIPは、より広範なKYCライフサイクルにおける最初のステップであり、高リスク顧客に対する継続的な監視および強化されたデューデリジェンスまで及んでいます。.

規制目標とリスク軽減

規制当局は、CIP(顧客確認手続き)により、金融機関が合理的に可能かつ現実的な範囲で、各顧客の真の身元を把握しているという合理的な確信を確立することを期待しています。連邦行政監督機関および金融犯罪取締ネットワークなどの組織は、企業が検証プロセスに関して適切な手続きを有しているかどうかを審査します。.

現代のCIPポリシーは、リスクベースのアプローチに従っています。これは、政治的影響力のある人物や高リスク国からの顧客などの高リスクセグメントにより厳格なチェックを適用する一方で、低リスクで正当な顧客には簡素化された手続きを許可することを意味します。.

不十分な顧客確認(CIP)は、深刻な結果を招く恐れがあります。2012年にHSBCが1兆4,190億ドルの和解金を支払った件は、顧客確認体制の不備が一因とされました。さらに最近では、FinCENが2024年に身元詐称に関連する不審取引報告を150万件以上受け付けたと報告しており、このリスクが依然として存在していることが浮き彫りになっています。.

銀行のリスク評価は、顧客の本人確認手続きやコンプライアンス遵守を確保するための指針となり、顧客受け入れプロセスにおける脆弱性を特定する役割を果たします。これを怠ると、金融機関は監督当局による是正措置の対象となるほか、連邦法に基づき違反1件につき最大100万ドルの民事罰金を科される可能性があり、さらに長期にわたる評判の失墜を招く恐れがあります。.

金融犯罪および風評被害からの保護

堅牢なCIPは、悪意のあるアクターを入退場時にブロックすることにより、マネーロンダリング、テロ資金供与、制裁違反、金融犯罪へのエクスポージャーを軽減します。OFACの特別指定国民リスト、EU制裁リスト、国連リストとの照合により、口座開設前にテロリストやテロ組織の疑いがある人物を特定するのに役立ちます。.

これらのシナリオを検討してください。

- private bankのCIPが、EU制裁リストに記載されているパスポート番号を持つ申込者をフラグ付けしました。オンボーディングプロセスは手動レビューのために一時停止され、潜在的な違反を防ぎました。.

- 富裕層マネージャーの自動スクリーニングにより、高リスク地域にある不透明な受益者所有権を持つ法人を特定し、続行前に強化されたデューデリジェンスをトリガーしました。.

FinCENは2024年に150万件以上の不審行為報告を報告しました。顧客識別プログラム(CIP)プロセスにおいて、マネーロンダリングや金融犯罪の可能性を示唆する取引や行動が特定された場合、金融機関は規制要件に従って不審行為報告書(SAR)を提出する必要があります。.

強固なCIP管理は、公衆および投資家の信頼を構築します。一貫性があり監査可能なオンボーディングワークフローを持つ機関は、ガバナンスの成熟度を示し、それが評価とブランドイメージを向上させます。.

InvestGlassの自動化は、機関が常に一貫したCIP規制を適用できるようにすることで、評判を損ない、規制当局の監視を招く手作業によるエラーを削減します。.

顧客識別プログラムのメリット

適切に構築された顧客確認プログラム(CIP)は、今日の複雑な規制環境で事業を展開する金融機関に大きなメリットをもたらします。強力な本人確認プログラムを導入することで、金融機関は顧客の身元を効果的に確認することができ、これはマネーロンダリング、テロ資金供与、その他の金融犯罪の防止に不可欠です。この積極的なアプローチは、金融機関が意図せずして、テロリストと疑われる人物や容疑者の取引を容易にしてしまうことを防ぐのに役立ち、ひいては自社の評判とより広範な金融システムの両方を保護します。.

包括的な顧客識別プログラム(CIP)は、顧客活動の継続的な監視もサポートし、金融機関が不審な行動をより効率的に検出し、対応できるようにします。この継続的な警戒は、潜在的なリスクを早期に特定し、それらを軽減するために適切な措置を講じる上で極めて重要です。さらに、強力なCIPはオンボーディングプロセスを合理化し、正当な顧客がより迅速かつスムーズに口座を開設できるようにすることで、全体的な顧客体験を向上させます。.

CIPにおける正確な記録の維持は、規制要件を満たすだけでなく、将来の参照のための信頼できる監査証跡を提供します。この透明性は、規制当局と顧客双方との信頼を構築し、コンプライアンスと金融犯罪との戦いに対する金融機関のコミットメントを示すものです。最終的に、適切に実行されたCIPは、金融機関の誠実性を強化し、規制当局の信頼をサポートし、より安全な金融エコシステムに貢献します。.

コアCIP要件とデータ要素

CIPの具体的な要件は法域によって異なりますが、最低限のデータおよび検証基準は、米国、ヨーロッパ、その他の主要市場で概ね一貫しています。.

自然人に関する必須データ:

- 正式名称

- 生年月日

- 住所

- 国民識別番号、パスポート番号、外国人登録番号、または納税者番号(社会保障番号など)

- 運転免許証は、口座開設時に顧客の身元を確認する際に一般的に受け入れられている公的機関発行の身分証明書です。.

法人に必要なデータ

- 法定氏名

- 登録住所

- 登録番号または法人番号

- 認証された定款または組合契約書

- 25パーセント以上の株式を所有または管理する受益者所有権の詳細

機関は、制裁、PEP(重要政治的影響力のある人物)、および不利益なメディアリストに対して顧客をスクリーニングしなければなりません。一般的な情報源には、OFAC SDN、EU統一リスト、英国制裁リスト、国連リストなどがあります。.

記録保持義務では、通常、機関は、口座閉鎖後少なくとも5年間、本人確認書類、使用した検証方法、およびその結果の記録を保持しなければなりません。この最終規則に準拠しない場合、厳しい罰則や業務上の制限につながる可能性があります。.

InvestGlassは、これらのデータ要素を1つのCRMおよびKYCスタックに統合し、スイスでホストするか、オンプレミスでフルデータ主権を確保します。.

検証方法とリスクベースの適用

ドキュメンタリー手法 を含む:

- 有効期限内のパスポートおよび国民識別カード

- 運転免許証または在留許可

- 法人登記簿謄本および公的機関発行の営業許可証

- 承認された受益者名簿

非ドキュメンタリー手法 を含む:

- 信頼できる電子 ID プロバイダー

- 消費者信用情報機関のデータ

- 信用情報機関と独自ネットワーク

- 公式データベースとユーティリティ記録

CIPプロセスにより、企業は銀行のリスク評価、取引量、製品の複雑さ、地理的エクスポージャーに基づいて検証努力を調整できます。このリスク許容度フレームワークは、国内の個人顧客の新規口座が、 企業のオンボーディング 高リスク地域からの法人.

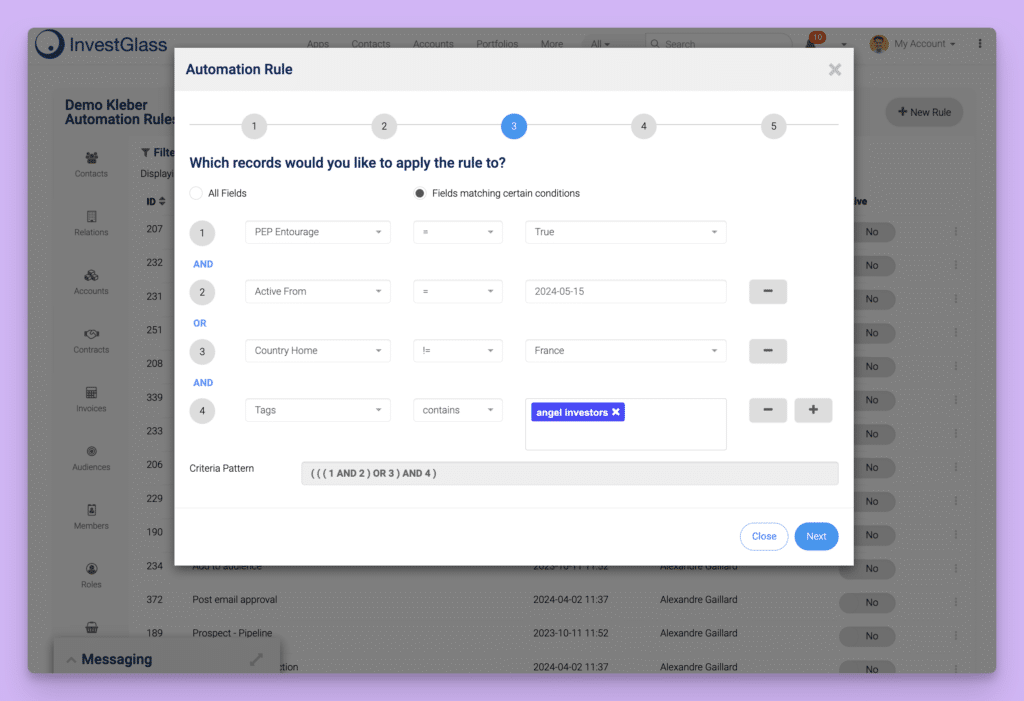

InvestGlassは、カスタムリスクスコアリングルールをサポートしており、閾値を超えると強化されたチェック、追加書類の要求、または手動レビューをトリガーできます。.

CIPプロセス:オンボーディングから継続的な監視まで

このセクションでは、顧客が申請から検証を経て、CIPおよび広範なKYC管理によるアクティブ監視へと進むプロセスについて概観します。.

典型的な例 デジタル・オンボーディング 2026年のプロセスは以下の手順に従います。

- ウェブまたはモバイルポータル経由のデジタル申請

- データキャプチャとドキュメントアップロード、またはeID連携

- 自動化 本人確認 データベースに対して

- リアルタイム制裁、PEP、ネガティブニューススクリーニング

- 取引量、地理、製品の複雑性に基づいた動的なリスクスコアリング

- 自動承認またはコンプライアンス担当者へのエスカレーション

- アカウントの有効化と記録保持

CIPコンプライアンスフレームワークは、経営陣および取締役会の承認を得て、書面によるポリシーとして文書化されなければならない。このポリシーは、規制の変更や進化するビジネスモデルを反映するために、定期的な更新が必要とされる。.

リモートでのオンボーディングチャネルには、ライブネス検知、デバイスフィンガープリンティング、ビデオ知識ベース認証を含む、堅牢な不正対策が求められます。.

InvestGlassのデジタルオンボーディングは、設定可能なワークフロー、デシジョンツリー、監査ログにより、これらのすべてのステップをオーケストレーションし、規制当局の検査要件を満たします。.

CIPプロセスの主要な手順

ステップ | 説明 |

|---|---|

データ収集 | デジタルフォームを通じて、フルネーム、生年月日、住所、および識別番号を収集する |

本人確認 | 書類または非書類の方法を用いて顧客の本人確認を行う |

制裁措置とPEPスクリーニング | テロリスト、OFAC SDN、および国内PEPデータベースの既知または疑わしい人物リストとの照合 |

リスク評価 | 顧客基盤、地理、および予想される活動に基づいてリスクスコアリングを適用する |

決定 | 内部統制およびポリシーのしきい値に基づいて、承認、エスカレーション、または却下してください。 |

記録保持 | 記録情報:タイムスタンプ、ユーザーアクション、検証出力(監査用) |

各ステップは、規制当局が検査中にレビューできる監査可能な記録を残す必要があります。各段階で実施された措置は文書化されなければなりません。.

企業は特定のチェックのために第三者のプロバイダーに依存する場合がありますが、コンプライアンスに関する最終的な責任は規制対象機関にあります。InvestGlassは、マスタークライアントレコードとワークフローロジックをスイスの基盤となる環境またはオンプレミス環境内に維持しながら、外部のKYCプロバイダーと統合します。.

CIP導入における一般的な課題

CIPプロセスの実装における一般的な困難には、以下のようなものがあります。

- レガシーコアバンキングシステムにおける断片化されたデータ

- 頻繁なポリシー更新を必要とする規制の進化

- 文書レビューにおける手動プロセスの一貫性のなさにより、20〜30パーセントのエラー率が発生

- 国境を越える規則がコンプライアンスの複雑さをもたらす

- 貧弱なドキュメントが、グローバルなオンボーディングの40%に影響を与えています

リモートおよびモバイルでのオンボーディングは複雑さを増し、合成IDやID詐欺を防ぐために、堅牢なライブネスチェックと改ざん検出が必要です。.

グローバル銀行やウェルスマネージャーは、ヨーロッパ、中東、アジア、アメリカ大陸全体で、グループポリシーを現地の要件に合わせる必要があります。この課題は、GDPRのようなプライバシー規制や、現地のデータローカライゼーションの義務によってさらに複雑になっています。.

InvestGlassのようなプラットフォームにおける自動化と標準化されたワークフローは、運用エラー率を削減し、規制変更時の迅速な更新をサポートします。.

現代のCIPフレームワークにおけるベストプラクティス

コアのベストプラクティス

- 顧客基盤と製品提供に合わせて調整されたリスクベースのアプローチを採用する

- 詳細な、理事会承認済みの書面によるCIPポリシーを維持する

- ルーチンの確認およびスクリーニングチェックを自動化する

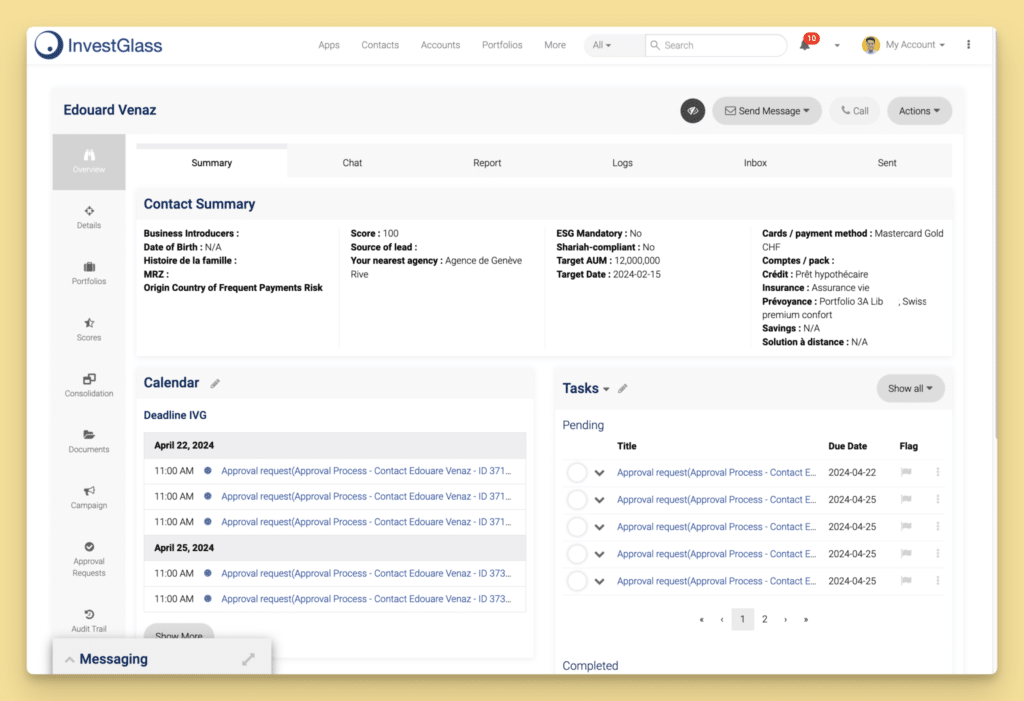

- コンプライアンスに準拠したCRMで顧客データを一元化する

- コンプライアンス担当役員および上級管理職による強力なガバナンスと監督を確保する

フロントオフィス、オペレーション、コンプライアンス担当者の定期的なトレーニングにより、レッドフラッグ、エスカレーション手順、および文書標準を理解させます。.

定期的かつ独立した内部監査およびレビューにより、CIP管理が効果的に機能していることを検証します。例外事項は正当に理由を付し、記録する必要があります。.

InvestGlassのような設定可能なRegTechプラットフォームは、企業がカスタム開発なしで現地の規制当局のガイダンスに迅速に適応することを可能にし、さまざまな管轄区域で同様の正式な銀行基準をサポートします。.

CIP対KYC、CDD、EDD

CIPは、より広範なKYC(顧客確認)および顧客デューデリジェンス(取引相手方の確認)管理の一環です。これらの概念がどのように関連しているかを理解することは、金融機関が包括的なコンプライアンスフレームワークを設計する上で役立ちます。.

コントロール | フォーカス | タイミング |

|---|---|---|

CIP | お客様の本人確認を行います | 口座開設前に |

KYC | 顧客の活動、資金源、期待される行動を理解する | オンボーディング時および継続的に |

CDD | ほとんどのお客様に対する標準的なデューデリジェンスチェック | 関係を通じて |

EDD | PEP(政治的影響力のある人物)、高リスク国に対する強化された審査 | リスクトリガー |

CIPは、ビジネス関係の開始時に、本人確認に焦点を当てています。CDDおよびEDDは、継続的なモニタリングを通じて、関係の性質と目的、および継続的な活動パターンを調査します。.

InvestGlassは、企業がCIP、CDD、EDDを単一のプラットフォームで包括的に管理できるようにします。 CRMとコンプライアンス ワークフロー、断片化されたシステムやデータサイロを回避.

CIP(顧客確認)とKYC(顧客確認)を区別する実用的な例

資産運用クライアント

- CIP:パスポート、住所証明、納税者識別番号を収集する プライベートバンク口座を開設する

- KYC:投資目標、リスク許容度、および予想されるキャッシュフローを評価する

法人のお客様

- CIP:登録データ、政府発行の事業免許、および実質的支配者の確認

- KYC:ビジネスモデル、地理的エクスポージャー、その他の財務取引パターンの分析

仮想通貨取引所において、CIPは個人データを照合し、OFAC(外国資産管理局)の制裁対象リストにウォレットアドレスがないか審査する一方、KYC(本人確認)は想定される取引量と資金源を調査します。.

InvestGlassのデジタルフォームと動的なアンケートは、顧客の種類、管轄区域、リスクレベルに応じて異なる質問を表示し、CIPとより広範なKYCプロセスを合理化します。.

誰が顧客確認プログラムを導入しなければならないのか?

マネーロンダリングやテロ資金供与のリスクがある機関は、一般的に顧客確認プログラムを運用することが期待されています。.

対象となるエンティティは以下の通りです。

- リテールバンキングとプライベートバンキング

- 信用組合と貯蓄組合

- 証券ブローカー・ディーラー

- 資産運用会社

- 投資信託と投資会社

- 保険会社

- 支払い 機関と電子マネー 発行者

- 暗号資産サービス・プロバイダー

米国では、連邦機能規制当局であるFinCEN、連邦準備制度、FDIC、OCC、NCUAがCIP要件を執行しています。欧州では、国家金融情報機関および監督当局が同様の責任を負っています。.

マネーサービス事業者、外国為替ブローカー、クラウドファンディングプラットフォーム、特定の不動産仲介業者などの銀行以外の事業者は、現地のマネーロンダリング防止法に基づき、CIPに類似した手続きが求められる場合もあります。.

InvestGlassは、主に銀行、ウェルスマネジメント、保険分野の規制対象機関向けに設計されており、データ主権を維持しながら、強力なCIPおよびKYC管理を証拠として示す必要があります。.

グローバルおよび国境を越えた考慮事項

多国籍企業は、顧客確認、プライバシー、データローカライゼーションに関する現地の法令を遵守しながら、各支店でCIP(Customer Identification Program)を統一する必要があります。これは、米州、欧州、アジアで事業を展開する企業にとって特に困難です。.

注意すべき点は以下の通りです。

- 非居住者クライアントのオンボーディングとクロスボーダー・ウェルスマネジメントの関係

- 複数の法域にまたがるデジタル専業口座

- 2024年から2026年にかけて導入される、EUのAMLパッケージなどの新たな規制、および仮想資産サービスプロバイダーに対する監視強化への準拠

InvestGlassによるスイスまたはオンプレミスでのクライアントデータホスティングは、アメリカまたは中国のクラウドエコシステムへのデータ転送を回避することで、越境リスク管理を簡素化します。これにより、クライアントデータの主権が保護され、政府による金融犯罪対策への対応も可能になります。.

リスク許容度とCIP

リスク許容度は、顧客確認プログラム(CIP)の設計と実行における基本的な考慮事項です。金融機関は、自らのリスク許容度を慎重に評価し、顧客基盤および事業モデルによってもたらされる特定のリスクに対処するために、識別プログラムを調整する必要があります。銀行秘密法(Bank Secrecy Act)および米国愛国者法(USA PATRIOT Act)に基づき、金融機関は、顧客の身元を確認し、確認プロセスで使用された情報の記録を維持するように合理的に設計されたCIPを実装することが義務付けられています。.

この要件における重要な側面は、リスクベースの手続きの採用です。リスク許容度が高い機関、または金融犯罪の影響を受けやすい顧客セグメントにサービスを提供する機関は、既知または疑いのあるテロリストとの関与を確実に避けるために、書類以外の方法を含む、より厳格な本人確認方法を採用する必要がある場合があります。逆に、リスクの低い顧客については、規制基準を満たしている限り、簡素化された手続きが適切である可能性があります。.

リスク許容度を理解し定義することで、金融機関は顧客基盤に固有のリスクに効果的に対応できるようCIPを調整できます。このアプローチは、金融犯罪を防止するだけでなく、規制要件への準拠を確保するのに役立ちます。包括的な記録を維持し、適切な確認プロセスを適用することは、機関のCIPが堅牢で、適応性があり、法律の文字と精神の両方に沿っていることを証明するために不可欠です。.

InvestGlassでCIPを設計・自動化する

テクノロジーは現在、効果的なCIP(顧客本人確認)の実施に不可欠となっています。InvestGlassは、これらのプロセスを自動化するための完全に統合された主権プラットフォームを提供し、機密性の高い顧客データを完全に制御下に置くことができます。.

InvestGlassでデジタルオンボーディングジャーニーを設定することで、企業は以下のようなことができます:

- カスタマイズ可能なフォームを通じて、必要な識別情報(氏名、住所、電話番号など)を収集します。

- 顧客タイプとリスク要因に基づいて動的ドキュメントリクエストをトリガーする

- コンプライアンス担当者によるレビューへのエスカレーションのための条件ロジックを適用する

InvestGlassはサードパーティの本人確認サービスと連携しています。, 制裁とPEPスクリーニング スイスまたはセルフホスティングされたインフラストラクチャ内で、ワークフロー、意思決定ルール、および保存されたデータを管理しながら、プロバイダーを利用する。.

主要なプラットフォーム機能:

- 顧客履歴と関係追跡をすべて備えたCRM

- 自然人および法人をサポートするKYCデータモデル

- 5年ごとの文書更新サイクルの自動リマインダー

- 規制当局の検査のための包括的な監査証跡

- ロールベースアクセスコントロールと セキュアクライアントポータル

InvestGlassは、ヨーロッパの、アメリカでも中国でもないソリューションを求める機関、そして顧客データの主権と規制上の期待を尊重する機関に特に適しています。.

実践的な導入ロードマップ

InvestGlassでのCIP実装のための簡潔なロードマップ:

- 現在のギャップを評価する 既存のCIPを規制上の期待と照らし合わせてレビューし、弱点を特定する

- ポリシーを定義する 管轄区域ごとにリスク許容度を確立し、リスクベースの手順を文書化する

- ワークフローを設計する マップターゲットのオンボーディングフロー、認証方法、エスカレーショントリガーを含む

- プラットフォームの設定 InvestGlassで適切な意思決定ツリーと内部統制を備えたワークフローを構築する

- パイロット より広範な展開の前に、特定の事業ライン(例:2026年第4四半期の新規顧客)でテストする

- 測定 オンボーディング時間、手動レビュー率、ドキュメントの完全性などのKPIを設定する

コンプライアンス、IT、フロントオフィス、データ保護チーム間の連携により、InvestGlassの実装が規制とデータ主権の両方の目標を満たします。.

適切に設計された顧客確認プログラムは、金融犯罪から貴社と顧客の両方を保護すると同時に、規制当局の信頼をサポートします。InvestGlass を使用すると、データ管理を犠牲にすることなく、コンプライアンスに準拠した CIP ワークフローを実行するための、自律的なインフラストラクチャをご利用いただけます。.

CIPフレームワークを強化する準備はできましたか? InvestGlassが、クライアントデータの主権を保護しながら、コンプライアンスに準拠したオンボーディングを自動化する方法をご覧ください。.

結論と次のステップ

要約すると、顧客確認プログラム(CIP)は、あらゆる金融機関のマネーロンダリング対策および銀行秘密法遵守フレームワークにとって不可欠な要素です。慎重な本人確認、正確な記録保持、継続的な監視を通じて、金融機関はマネーロンダリング、テロ資金供与、その他の金融犯罪への曝露を大幅に減らすことができます。金融犯罪執行ネットワークの最終規則は、法人顧客の受益権者の身元情報の収集と確認の重要性をさらに強調し、包括的なCIP要件の必要性を強化しています。.

効果的なCIPを維持するために、金融機関は定期的にリスク許容度を評価し、規制上の期待や進化するリスク環境の変化を反映するように本人確認プログラムを更新しなければなりません。これには、FinCEN(金融犯罪取締ネットワーク)のような規制当局からの新しいガイダンスについて常に情報を把握し、CIPプロセスのすべての側面が文書化され、監査可能であることを確認することが含まれます。.

金融機関が次にとるべきステップとしては、CIPポリシーと手順の徹底的な見直しと更新、現在のCIP要件に関する従業員への継続的なトレーニング、そしてコンプライアンスを確保するための定期的な内部監査を含めるべきです。自動化された本人確認やワークフロー管理システムなどのテクノロジーベースのソリューションを採用することは、CIPプロセスの効率性と有効性をさらに高めることができます。これらの積極的な措置を講じることにより、金融機関は金融犯罪との闘いへのコミットメントを示し、強力でコンプライアンスに準拠した顧客識別プログラムを維持することができます。.