銀行経営はどのくらい儲かるのか?徹底分析

銀行を経営することは、高い利益を生む可能性がある。銀行は融資、手数料、投資を通じて収入を得る。収益性は経済状況、規制、コストに左右される。この記事では、銀行を所有することがどの程度有益なのか、また何がこれらの利益に影響を与えるのかを探る。.

銀行は、顧客がキャッシュフローのタイミングを変更できるようにすることで、金融システムにおいて重要な役割を果たしている。銀行の利益を理解するためには、銀行がどのように収入を得ているかを知ることから始まる。銀行は、手数料、純利鞘、インターチェンジフィーなど、いくつかの収入源から利益を得ている。アメリカの銀行市場は、世界的に見ても最も収益性の高い市場の一つである。この分野の銀行は毎年、数千億ドルもの利益を上げている。

収益性は、単に収益を上げるだけでなく、銀行がリスク・バッファーを構築し、長期的なプロジェクトに投資し、株主に価値を還元することを可能にする。将来の収益性を維持するためには、明確なビジョン、長期的な投資、強固な資本基盤が必要です。この収益性は、非上場銀行にとって重要な業績指標となる。.

銀行は、顧客がキャッシュフローのタイミングを変更できるようにすることで、金融システムにおいて重要な役割を果たしている。銀行の利益を理解するためには、銀行がどのように収入を得ているかを知ることから始まる。銀行は、手数料、純利鞘、インターチェンジフィーなど、いくつかの収入源から利益を得ている。アメリカの銀行市場は、世界的に見ても最も収益性の高い市場の一つである。この分野の銀行は毎年、数千億ドルもの利益を上げている。

収益性は、単に収益を上げるだけでなく、銀行がリスク・バッファーを構築し、長期的なプロジェクトに投資し、株主に価値を還元することを可能にする。将来の収益性を維持するためには、明確なビジョン、長期的な投資、強固な資本基盤が必要です。この収益性は、非上場銀行にとって重要な業績指標となる。.

銀行は、様々な手段で収入を得る金融機関である。主な収入源のひとつは貸出金に対する利息の徴収で、これは銀行の収益性に大きく影響する。さらに、銀行は投資活動からも利益を得ている。 ウェルス・マネジメント サービスを提供し、収益源を多様化している。

フラクショナル・リザーブ・バンキングは、流動性リスクをもたらすものの、銀行が預金の一部を貸し出せるようにすることで、収益性を高めている。財務アドバイスや投資管理を含むウェルス・マネジメント・サービスも、総合的な金融サービスを求める顧客を惹きつけることで収益性を高めている。.

銀行は、様々な手段で収入を得る金融機関である。主な収入源のひとつは貸出金に対する利息の徴収で、これは銀行の収益性に大きく影響する。さらに、銀行は投資活動からも利益を得ている。 ウェルス・マネジメント サービスを提供し、収益源を多様化している。

フラクショナル・リザーブ・バンキングは、流動性リスクをもたらすものの、銀行が預金の一部を貸し出せるようにすることで、収益性を高めている。財務アドバイスや投資管理を含むウェルス・マネジメント・サービスも、総合的な金融サービスを求める顧客を惹きつけることで収益性を高めている。.

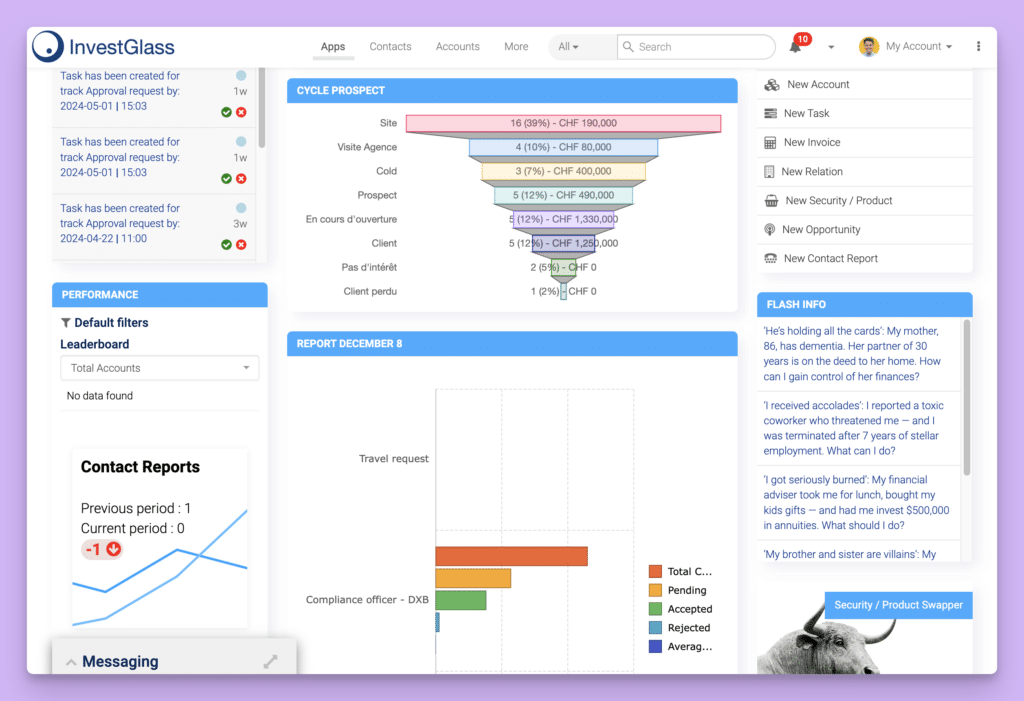

インベストグラスのダッシュボード

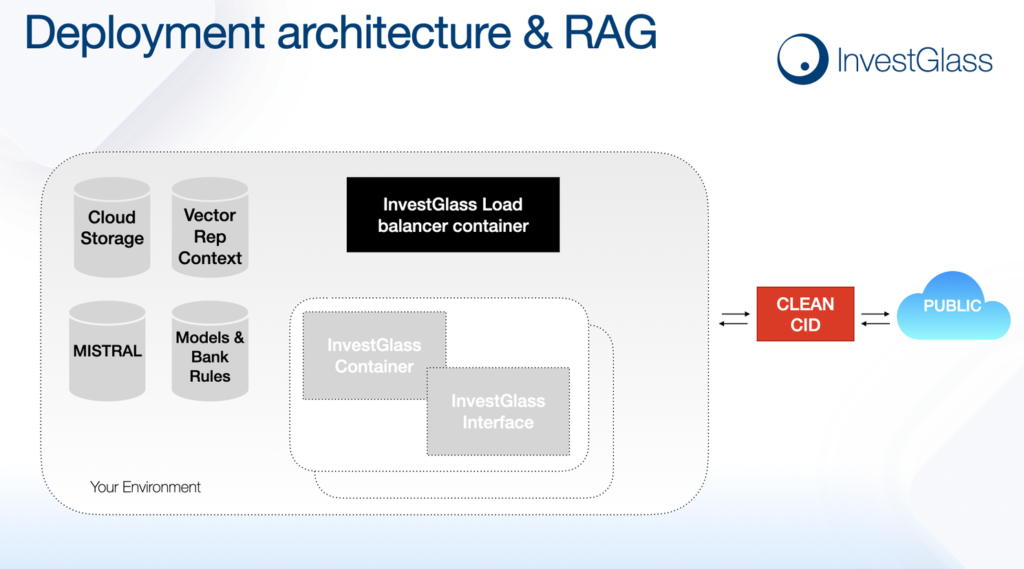

インベストグラス - AIに備える

スイスのCRM

要点

- 銀行の収益性は主に純金利マージン、サービス手数料、インターチェンジ手数料に由来し、これらはアメリカの銀行セクターにおいて、総合的に大きな収益に貢献している。.

- 営業コストやインフラコストを含むコスト構造を理解することは、銀行の財務実績や収益性の可能性を分析する上で不可欠である。.

- 資本要件やコンプライアンス・コストなど、規制による影響が大きい。 影響銀行 収益性と経営戦略、リターンを最大化するための慎重な管理が必要となる。.

銀行の収益性を理解する

銀行は、顧客がキャッシュフローのタイミングを変更できるようにすることで、金融システムにおいて重要な役割を果たしている。銀行の利益を理解するためには、銀行がどのように収入を得ているかを知ることから始まる。銀行は、手数料、純利鞘、インターチェンジフィーなど、いくつかの収入源から利益を得ている。アメリカの銀行市場は、世界的に見ても最も収益性の高い市場の一つである。この分野の銀行は毎年、数千億ドルもの利益を上げている。

収益性は、単に収益を上げるだけでなく、銀行がリスク・バッファーを構築し、長期的なプロジェクトに投資し、株主に価値を還元することを可能にする。将来の収益性を維持するためには、明確なビジョン、長期的な投資、強固な資本基盤が必要です。この収益性は、非上場銀行にとって重要な業績指標となる。.

純利鞘

銀行の収益性の基本的な指標である純利鞘は、貸出から得られる収入と預金に支払われる利息の差額として計算される。銀行は、預金者に支払う金利よりも高い金利を貸出金に課すことで、この利ざやから利益を得ている。金利の変動は、借入コストやローンの利回りを変化させるため、銀行の収益に大きな影響を与えます。 通常、金利が上昇すると、この金利差が拡大することで収益が向上し、利益率や財務実績に直接影響する。.サービス料金

銀行にとってもう一つの重要な収入源は、サービス手数料である。銀行は収益性を高めるため、口座の維持、取引、追加的なバンキング・サービスに対して様々な手数料を課すことが多い。クレジットカード手数料からATM手数料に至るまで、こうした手数料が積み重なり、銀行口座収入のかなりの部分を占める。 サービス手数料を徴収することで、銀行は営業経費やインフラコストを賄うことができ、持続可能な財務実績を確保することができる。.インターチェンジ料金

インターチェンジ・フィーも銀行にとって重要な収入源である。これらの手数料は、カード取引が発生した際に、加盟店の銀行から消費者の銀行に支払われる。このシステムにより、銀行は発行されたクレジットカードやデビットカードを使ったすべての取引から利益を得ることができる。これらの手数料を徴収することで、銀行は多額の収入を得ることができ、全体的な収益にさらに貢献することができる。.銀行業務における収益の流れ

銀行は、様々な手段で収入を得る金融機関である。主な収入源のひとつは貸出金に対する利息の徴収で、これは銀行の収益性に大きく影響する。さらに、銀行は投資活動からも利益を得ている。 ウェルス・マネジメント サービスを提供し、収益源を多様化している。

フラクショナル・リザーブ・バンキングは、流動性リスクをもたらすものの、銀行が預金の一部を貸し出せるようにすることで、収益性を高めている。財務アドバイスや投資管理を含むウェルス・マネジメント・サービスも、総合的な金融サービスを求める顧客を惹きつけることで収益性を高めている。.

ローン利息

融資利息は銀行にとって主要な収益源であり、全体的な収益性に大きく影響する。住宅ローン、個人ローン、自動車ローンなど、さまざまな種類のローンがこの収益源に貢献している。これらのローンに利息を課すことで、銀行は安定した収入を得ることができ、これは収益性の高いビジネスモデルを維持する上で極めて重要である。.投資収益

銀行はまた、資本市場や証券への投資を通じて収益を上げている。資本市場や投資信託に従事することで、金融機関は収益を補うことができる。これが銀行の儲け方である。 投資を通じて収益源を多様化することは、銀行がリスクを減らし、収益性を高めるために不可欠である。.ウェルス・マネジメント・サービス

アドバイザリーや資産管理サービスの提供は、銀行全体の収益性に大きく貢献する。投資アドバイスやポートフォリオ管理を提供することで、銀行は富裕層の顧客を引き付け、ニーズに合った金融ソリューションを提供することができる。 これらのサービスは手数料収入の増加につながり、顧客との関係を最適化するのに役立ち、最終的に利益を押し上げる。.銀行のコスト構造

営業費用

人件費は通常、銀行の営業費用の中で最大の割合を占める。給与や福利厚生を含む行員の報酬は、総経費に占める割合が大きい。加えて、支店のメンテナンスやテクノロジーへの投資も営業費用の主な要因である。 これらのコストを管理することは、利益率と全体的な財務実績を維持するために不可欠です。.インフラコスト

実店舗とデジタル・プラットフォームの維持には、銀行にとって多大なインフラ・コストがかかる。これらのコストには、実店舗の賃料、光熱費、メンテナンス費などが含まれる。フルサービスを提供する支店の設立には約150万TP4 T万円かかり、年間運営費は1支店あたり約100万TP4 T万円に達する。 これらの費用は、銀行の収益性に大きな影響を与える可能性がある。.リスク管理

銀行にとって効果的なリスク管理戦略は不可欠 信用リスクに関連する潜在的な損失を最小化する。信用リスクを管理し、規制を確実に遵守するためには、全体的な財務安定性に影響する多大なコストがかかる。これらの費用は、健全な資本基盤を維持し、潜在的な貸し倒れから保護するために極めて重要である。.規制の影響と収益性へのAIの影響

資本要件

規制機関は通常、最低資本要件を課し、銀行の利益分配能力に影響を与える。銀行を立ち上げるには、こうした規制や運営上のニーズを満たすため、多くの場合、数百万ドル単位の多額の初期資本投資が必要となる。銀行のオーナー候補は通常、初期資本投資として$1,200万から$2,000万を必要とする。.コンプライアンス・コスト

規制基準を満たすことは、銀行にとってしばしば多額の財務的出費となり、利益率を圧迫しかねない。このようなコンプライアンス・コストは利益率を低下させ、銀行戦略の調整を必要とする業務上の課題を生み出す可能性がある。 新たな規制は、さらなるコストを課し、銀行の収益性に影響を与える可能性がある。.フラクショナル・リザーブ銀行

フラクショナル・リザーブ・バンキングは、銀行が実際の準備金よりも多く貸し出すことを可能にし、全体的な流動性に影響を与える。この慣行は収益性を高めるが、流動性リスクももたらす。 フラクショナル・リザーブ・バンキングの力学を理解することは、金融機関が資金を管理し、規制要件を遵守しながら収益性を維持するのに役立ちます。.市場ダイナミクスと競争

市場規模と金融機関間の競争力が銀行に大きな影響を与える 収益性大手銀行やオンライン・プラット フォームの市場シェア獲得が加速し、競争が激化している。景気後退や消費者行動の変化など、さまざまな要因が、銀行やオンライン・プラットフォームの収益性に影響を与える可能性がある。 銀行が直面する課題. 銀行にとってデジタルインフラ投資は不可欠 進化する金融情勢の中で競争力を維持するために。.競争環境

大手銀行は、豊富な経営資源と高いブランド認知度を武器に、市場を席巻している。対照的に、小規模銀行は、顧客一人ひとりのニ ーズに合わせた個別サービスの提供で勝負することが多い。コミュニティ・バンクは、地域社会と強固な関係を築き、顧客との結びつきを強めています。 顧客ロイヤルティ. オンライン銀行は、より低い手数料と高い預金金利、魅力的な普通預金口座を提供することで、市場シェアをますます拡大している。.経済的要因

金利は銀行の収益性を左右する極めて重要なものである。金利が上昇すれば、銀行は預金者に支払う利子よりも貸出から得られる利子の方が多くなり、収益性が高まる。 景気循環と金利変動は、銀行の収益を決定する上で極めて重要な役割を果たし、銀行の財務パフォーマンスに直接影響を与えます。.技術の進歩

統合 先端技術 銀行業務にAIを導入することは、競争力を維持するために極めて重要である。AI をより適切に評価できるようになり、リスク管理プロセスが強化される。 信用リスクを管理し、債務不履行を管理する。 銀行業界は、デジタルトランスフォーメーションやフィンテック企業によるイノベーションによって大きな変化を遂げつつあり、伝統的な銀行モデルは再構築され、効率性とサービス提供の向上につながっている。.収益性指標と業績指標

銀行の収益性は、純金利マージンやサービス料など、様々な指標を通じて評価することができる。銀行の主な収益性指標には、総資産利益率(ROA)、自己資本利益率(ROE)、効率率などがある。銀行は、100%近い粗利益を達成し、30.89%前後の純利鞘を維持することができ、他の多くの業態と比較して実質的に収益性が高い。.総資産利益率(ROA)

総資産利益率(ROA)は、銀行の資産1ドル当たりに生み出された利益を測定するもので、異なるポートフォリオ間での比較を可能にする。当期純利益を総資産で割って算出される。 ROAの値が高いほど、業績が良く、資産を効率的に活用していることを示唆する。.株主資本利益率(ROE)

自己資本利益率(ROE)は、当期純利益を自己資本で割って算出され、銀行の収益性と効率性を示す指標となる。ROEは、銀行が株主資本からどれだけ利益を生み出しているかを示すもので、この比率が高いほど、投資家に対するリターンが高いことを示唆する。 2021年後半の平均ROEは約14%と報告されており、パンデミック時の低下後の回復傾向を反映している。.効率比

効率性比率は、銀行の非金利経費が収益に占める割合を示すもので、銀行の経営効率に関する洞察を提供する。非金利経費を総収入で割って算出され、比率が低いほどコスト管理が優れていることを示す。 50%を下回る比率は、銀行経営にとって最適と考えられ、以下のような特徴があります。 効果的な運営効率.銀行業務における課題とリスク

規制の枠組みは銀行の安定性を高めるように設計されており、銀行の収益戦略に大きな影響を与える。しかし、こうした枠組みは利益率に影響を与える制約を課すこともある。短期的な利益の最適化がもたらす潜在的なマイナス面は、長期的な弾力性を損ない、リスクテイクを助長する可能性がある。 世界金融危機は、深刻な景気後退が銀行の収益性にどのような影響を与え得るかを例証した。.信用リスク

信用リスクは、借り手がローン債務を履行できず、銀行の財務の健全性に影響を与える場合に発生する。信用リスクの主な原因は、借り手がローンを不履行に陥り、銀行に大きな財務的損失をもたらす可能性から生じる。 借り手の債務不履行が高水準になると、全体的な財務安定性と収益性が損なわれる可能性がある。.金利リスク

金利の変動は銀行の純利鞘に影響を及ぼし、それによって銀行全体の収益に影響を及ぼす。こうした変動は、特に純利鞘の変動を通じて利益率に直接影響を与えます。金利の変動は銀行の収益を混乱させ、全体的な財務安定性に影響を与える可能性がある。.規制の変更

規制の変化は、銀行の経営と全体的な収益性に影響を与える重要な要素です。連邦準備制度理事会(FRB)や連邦預金保険公社(FDIC)のような機関が実施する要件は、銀行の財務管理や収益性に直接影響を与えます。規制を遵守するためのコストは大きな財務的負担となり、利益率に影響を与える。.銀行のビジネスモデルと効率性

銀行のビジネスモデルと効率性は、その収益性を決定する上で極めて重要な役割を果たす。うまく設計されたビジネスモデルは、銀行が収益を最大化し、コストを最小化するのに役立ち、業務効率は、低コストで顧客に高品質のサービスを提供することを可能にする。これらの要素を理解することは、銀行の収益性の複雑さを理解する上で不可欠です。.異なるビジネスモデルの影響

ビジネスモデルの違いは、銀行の収益性に大きな影響を与える。例えば、リテール・バンキングに重点を置く銀行と、コーポレート・バンキングに特化した銀行とでは、アプローチが異なります。リテール・バンキングは通常、支店やATMのネットワークが大きく、クレジットカード、個人ローン、普通預金口座など、幅広い消費者向けバンキング・サービスを提供している。このモデルは、多くの顧客を獲得し、サービス料と純利鞘から収益を上げることに大きく依存している。 一方、コーポレート・バンクは、支店網は小さいが、キャッシュ・ マネジメントのような専門的なサービスを提供する、, 貿易金融, と大規模ローンを提供している。これらの銀行は、企業との関係構築に重点を置き、より価値の高い取引やニーズに合わせた金融ソリューションを通じて収益を上げる。各ビジネスモデルにはそれぞれ利点と課題があり、モデルの選択は銀行の利益率や全体的な財務実績に大きな影響を与える。.経営効率

業務効率もまた、銀行の収益性を左右する重要な要素である。質の高いサービスを低コストで提供できる銀行は、当然、収益性も高くなる。業務効率を高めるために銀行が採用できる戦略はいくつかある。先進的なバンキング・ソフトウェアやデジタル・プラットフォームを採用することで、銀行はプロセスを合理化し、手作業による人件費を削減することができます。 さらに、銀行は内部プロセスを最適化することで、効率を向上させることができる。これには、ワークフローを再構築して冗長性を排除したり、定型業務を自動化したり、プロジェクト管理のベストプラクティスを導入したりすることが含まれる。また、ITサポートや カスタマーサービス, また、業務コストを削減しながら、銀行が本来の業務に集中できるよう支援することもできる。 強固なビジネスモデルと業務効率の両方に注力することで、銀行は収益性を高め、競争の激しい銀行業界で長期的な成功を収めることができる。.新たな金融テクノロジーの動向

について 銀行業界は大きな変革期を迎えている, 金融テクノロジーの新たなトレンドが後押ししている。これらのトレンドは、銀行業務のあり方を変え、効率性と収益性を向上させる新たな機会を生み出しています。競争力を維持し、革新的であり続けることを目指す銀行にとって、こうした動向を常に把握することは極めて重要です。.フィンテック・イノベーション

モバイル・ペイメントやブロックチェーンといったフィンテックのイノベーションは、銀行が顧客にサービスを提供する方法に革命をもたらしつつある。例えばモバイル・ペイメントでは、顧客はスマートフォンを使って取引を行うことができるため、支店やATMに出向く必要がなくなる。この利便性は顧客満足度を高めるだけでなく、実店舗の維持に伴う運営コストの削減にもつながる。 分散型台帳システムであるブロックチェーン技術は、安全で透明性の高い取引処理を提供する。ブロックチェーンを活用することで、銀行は不正のリスクを減らし、決済プロセスを合理化し、取引コストを削減することができる。この技術は、従来の方法では時間とコストがかかることが多いクロスボーダー決済や貿易金融に特に有益です。. 人工知能 (AI)と機械学習は、銀行部門にも大きく進出している。AIは膨大な顧客データを分析し、パーソナライズされた金融アドバイスや商品推奨を提供することができる、, 顧客エンゲージメントの強化 と満足度を高めます。機械学習アルゴリズムは異常な取引パターンを検出することができ、銀行が不正行為を防止し、リスクをより効果的に管理するのに役立つ。 全体として、こうした新たな金融テクノロジーのトレンドは、銀行が業務効率と収益性を強化するための新たな手段を生み出している。これらのイノベーションを採用することで、銀行は顧客により良いサービスを提供し、コストを削減し、急速に進化する銀行業界で優位に立つことができる。.クレディ・アグリコル・ネクスト銀行へのインベストグラスの導入

クレディ・アグリコル・ネクスト銀行

クレディ・アグリコル・ネクスト銀行は、顧客体験の変革と内部業務の自動化を目指した戦略的な動きとして、2024年3月に新しい見込み客管理プラットフォームとCRMを導入した。この立ち上げは、リテール・バンキングのデジタル化における重要な一歩となる。

開発部副部長のマキシム・シャルトンは、このイニシアチブの最前線に立ち、この新しい自動化ツールの導入の成功に満足感を示している。「クレディ・アグリコルのネクスト・バンクへのインベストグラスの導入は、技術的な改善以上のものであり、銀行が顧客のためにデジタル・ジャーニーを革新し、改善し続けることを可能にする文化的な変革なのです。.

パーソナライズド・ジャーニーにより、適切なタイミングで適切なメッセージを発信

リード管理ソリューションとしてInvestGlassを選択したことは、クレディ・アグリコル・ネクスト銀行が直面した大きな課題に対応するものでした。それは、4つ以上の異なる言語を話す従業員や顧客の多様性を管理しながら、増加する顧客ベースのニーズに効果的に対応することでした。InvestGlassの柔軟性と自動化機能は、パーソナライズされた効率的なサービスを保証しながら、このような新規顧客の大きな流れに適応した対応を提供する上で決定的なものでした。.

プロスペクト・マネジメントのデジタル化:バックボーンとしてのインベストグラス・プラットフォーム

InvestGlassに統合されたアポイントメントスケジュール、見込み客フローの自動化、メーリングツールはこの目的を達成する上で非常に重要でした。InvestGlassに統合されたアポイントメント・スケジューリング、見込み客フローの自動化、メーリング・ツールは、この目的を達成する上で非常に重要でした。「InvestGlassのおかげで、顧客体験を大幅に改善しながら、業務効率を最適化することができます。.