Introduzione: Ambito, Pubblico e Importanza

La Enhanced Due Diligence è solitamente richiesta per clienti, transazioni e giurisdizioni ad alto rischio. Questo articolo è pensato per i professionisti della conformità e gli istituti finanziari che cercano di capire esattamente quando è richiesta la Enhanced Due Diligence (EDD), a chi si applica e perché il riconoscimento dei trigger per l'EDD è essenziale per la conformità all'anti-riciclaggio di denaro (AML). Sapere quando applicare l'EDD assicura che le organizzazioni possano identificare e mitigare i rischi legati al riciclaggio di denaro, al finanziamento del terrorismo e ad altri crimini finanziari, rispettando al contempo le aspettative normative ed evitando sanzioni.

Cosa imparerete

- Che cosa comporta la due diligence rafforzata (EDD) e in che modo differisce dalla due diligence standard del cliente

- Le circostanze specifiche e i tipi di clienti che richiedono la DD.

- Il ruolo dell'EDD nella gestione dei clienti ad alto rischio e nella garanzia della conformità AML

- Come una valutazione completa del rischio informa l'applicazione dell'EDD

- Migliori pratiche per l'implementazione di EDD nelle istituzioni finanziarie

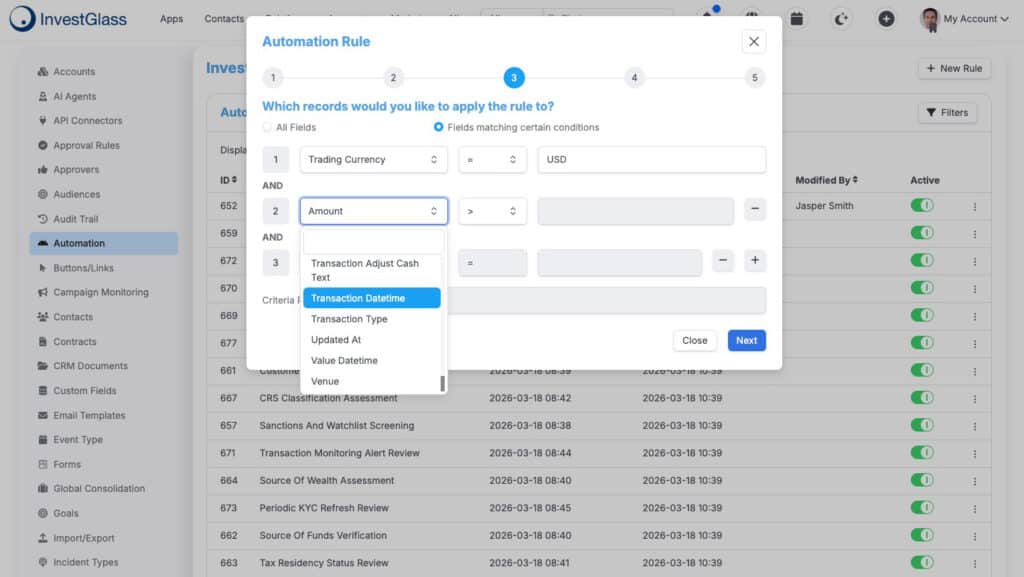

Panoramica visiva del flusso di lavoro del processo di due diligence potenziata (EDD)

Che cos'è l'Enhanced Due Diligence (EDD)?

La Enhanced Due Diligence (EDD) è un processo più rigoroso e dettagliato di verifica e valutazione dell'identità del cliente, delle attività finanziarie e del profilo di rischio rispetto alla standard Customer Due Diligence (CDD). L'EDD è un'estensione basata sul rischio del Know Your Customer (processo KYC, che comporta un'indagine più approfondita per i clienti o le transazioni ad alto rischio. È progettato principalmente per mitigare i rischi più elevati associati a determinati clienti, transazioni o giurisdizioni che potrebbero facilitare il riciclaggio di denaro, il finanziamento del terrorismo o altri crimini finanziari.

L'EDD è guidata da un approccio basato sul rischio per valutare e mitigare i rischi associati ed è imposta dai requisiti normativi. Mentre il CDD si applica a tutti i clienti, l'EDD è specificamente imposto per i clienti o le situazioni ad alto rischio identificate attraverso una dettagliata valutazione del rischio. I quadri normativi come il Financial Action Task Force (FATF) e le autorità locali sottolineano l'EDD come un meccanismo di difesa chiave nella lotta globale contro i crimini finanziari.

Differenze chiave tra CDD ed EDD

- Ambito e Profondità: La CDD standard verifica le informazioni di base sull'identità e il profilo di rischio, mentre la EDD comporta un esame esaustivo del background del cliente, del comportamento finanziario e della fonte di ricchezza.

- Documentazione: EDD richiede la raccolta di documenti aggiuntivi come prova di reddito, documenti di proprietà dell'attività o cronologie dettagliate delle transazioni.

- Monitoraggio: I clienti soggetti a EDD vengono monitorati più frequentemente e con maggiore attenzione per individuare tempestivamente attività insolite o sospette.

Nella nostra esperienza in InvestGlass, un CRM sovrano svizzero e onboarding digitale La Enhanced Due Diligence (EDD) è un componente critico per garantire una rigorosa conformità AML. Implica la raccolta di informazioni aggiuntive, l'esame delle fonti dei fondi e il monitoraggio attento delle relazioni continue con i clienti. La Enhanced Due Diligence include ulteriori controlli come l'analisi delle fonti di fondi, la revisione dei media avversi e il monitoraggio continuo rispetto alla CDD standard. Questo elevato livello di controllo aiuta le aziende a gestire e ridurre efficacemente l'esposizione al rischio.

Comprendendo il concetto fondamentale di due diligence rafforzata, le istituzioni finanziarie possono prepararsi meglio a identificare quando è necessaria e ad attuare misure appropriate per salvaguardare le proprie attività. Le sezioni seguenti esploreranno gli scenari specifici e i profili di clienti per i quali è solitamente richiesta la EDD.

Cosa imparerete

- Gli scenari specifici che impongono una due diligence rafforzata

- Perché l'EDD è fondamentale per la gestione dei clienti ad alto rischio

- Come la conformità AML guida la necessità di controlli rafforzati

- Il ruolo della valutazione del rischio nel determinare i requisiti del EDD

- Approfondimenti pratici da InvestGlass sull'implementazione di un EDD efficace

Quando è richiesta una Due Diligence rafforzata?

La Due Diligence Rafforzata (EDD) è richiesta principalmente quando si tratta di clienti o transazioni ad alto rischio che rappresentano una minaccia maggiore per l'integrità degli istituti finanziari e la conformità normativa. In sostanza, l'EDD è una forma più rigorosa di customer due diligence (CDD) progettata per fornire una comprensione più approfondita dei potenziali rischi e mitigare la possibilità di riciclaggio di denaro, finanziamento del terrorismo o frodi.

Elenco riassuntivo: Fattori scatenanti principali per la disfunzione erettile

- Quando un cliente o una transazione presenta un rischio più elevato di riciclaggio di denaro o di esposizione a sanzioni

- Fattori ad alto rischio tra cui Persone Politicamente Esposte (PEP), giurisdizioni ad alto rischio e strutture proprietarie complesse

- Transazioni insolite che si discostano dal comportamento normale di un cliente, come depositi di contanti di grandi dimensioni

- Quando un cliente fornisce documenti alterati o rubati durante l'onboarding

- Quando un cliente si trova in un paese presente nella blacklist o greylist del GAFI

- Per transazioni di alto valore che comportano un rischio più elevato di riciclaggio di denaro o criminalità finanziaria

- Quando le informazioni dei controlli delle due diligence standard sono insufficienti per valutare il rischio

Clienti e Giurisdizioni ad Alto Rischio

Il DDBE (Due Diligence Ampliata) è obbligatorio quando un cliente o una transazione viene classificato come ad alto rischio. Ciò include individui o entità provenienti da paesi identificati dagli organismi di regolamentazione come aventi inadeguati controlli antiriciclaggio (AML) o elevati livelli di corruzione. Le Giurisdizioni ad Alto Rischio sono paesi con deboli controlli antiriciclaggio o che sono sanzionati, collegati a clienti o transazioni ad alto rischio. Ad esempio, i clienti provenienti da giurisdizioni presenti nelle liste grigie o nere del Financial Action Task Force (FATF), comunemente definite paesi ad alto rischio, richiedono un'attenzione rafforzata. L'identificazione del cliente e la verifica delle persone giuridiche sono passaggi cruciali in questo processo, specialmente quando si tratta di paesi ad alto rischio per garantirne la legittimità e la conformità.

La nostra esperienza in InvestGlass evidenzia che i framework di valutazione del rischio dovrebbero dare priorità al rischio geografico come fattore chiave. Integrare l'intelligence sul rischio sovrano nel tuo Sistema CRM abilita trigger automatici per misure potenziate durante l'onboarding di clienti provenienti da queste zone ad alto rischio.

Persone Politicamente Esposte (PEP)

Le Persone Politicamente Esposte (PEP) sono individui che ricoprono incarichi pubblici di rilievo, i loro familiari e stretti collaboratori considerati a maggior rischio di corruzione e riciclaggio di denaro. A causa della loro posizione, le PEP presentano un rischio maggiore di coinvolgimento in tangenti o corruzione. Gli organismi di regolamentazione richiedono universalmente alle aziende di applicare l'EDD (Customer Due Diligence Rafforzata) durante l'acquisizione di clienti o l'esecuzione di transazioni con le PEP. Gli individui ad alto rischio, come le PEP, richiedono una checklist di diligenza personalizzata come parte del processo EDD per garantire una verifica approfondita e un monitoraggio continuo.

La piattaforma CRM svizzera sovrana di InvestGlass integra strumenti completi di screening PEP, garantendo che le organizzazioni possano identificare e gestire in modo efficiente questi profili ad alto rischio.

Strutture proprietarie complesse e trasparenza della titolarità effettiva

Strutture proprietarie complesse si riferiscono a entità con proprietà non trasparente che oscurano il beneficiario effettivo finale (UBO). Quando i clienti utilizzano strutture societarie complesse per nascondere il loro vero beneficiari effettivi, Le aziende devono eseguire una due diligence rafforzata per scoprire questi dettagli. Questo è fondamentale per prevenire l'uso improprio di società di comodo a fini illeciti. La revisione della cronologia delle transazioni e delle transazioni finanziarie del cliente è essenziale per rilevare attività sospette e valutare la legittimità della struttura proprietaria.

Nella nostra esperienza in InvestGlass, i processi di enhanced due diligence devono includere la verifica delle informazioni sull'identità del titolare effettivo (UBO) e il monitoraggio continuo delle modifiche nella proprietà o nel controllo.

Transazioni insolite o di alto valore

Transazioni insolite o di alto valore implicano modelli di attività complessi, di grandi dimensioni o senza un evidente scopo economico, che attivano l'EDD. Qualsiasi transazione insolitamente grande o complessa con l'investitore noto affare profili spesso attivano due diligence rafforzata. Tali transazioni possono indicare tentativi di riciclare denaro o finanziare il terrorismo.

La conformità AML impone alle società di implementare alert automatici all'interno delle loro piattaforme di onboarding digitale per segnalare queste transazioni per un'indagine approfondita.

Relazioni non faccia a faccia

L'onboarding remoto o le transazioni condotte senza interazione fisica diretta aumentano il rischio di frode d'identità. Una due diligence rafforzata aiuta a verificare l'autenticità dei clienti attraverso documentazione aggiuntiva, verifica biometrica o fonti di dati di terze parti.

Le soluzioni di onboarding digitale di InvestGlass semplificano questi processi, rendendo l'EDD pratico e scalabile, mantenendo al contempo la conformità.

Altri trigger EDD

- Quando un cliente fornisce documenti alterati o rubati durante l'onboarding

- Quando le informazioni dei controlli delle due diligence standard sono insufficienti per valutare il rischio

L’EDD è essenziale per l'onboarding di clienti ad alto rischio e per minimizzare il rischio nelle relazioni esistenti. È particolarmente importante per gli istituti finanziari a causa degli alti rischi connessi alla gestione di transazioni di grandi dimensioni e di clienti ad alto rischio.

Perché è necessaria una Due Diligence Rafforzata?

Aspettative normative e conformità AML

I regolatori di tutto il mondo impongono alle istituzioni finanziarie e a determinate imprese non finanziarie di implementare approcci basati sul rischio per la due diligence dei clienti. La due diligence rafforzata (EDD) è una componente fondamentale di questo approccio, in particolare per mitigare rischi più elevati. L'EDD fornisce una ragionevole certezza che i requisiti normativi siano soddisfatti verificando la legittimità del cliente e supportando il monitoraggio continuo.

Il mancato svolgimento dell'EDD in modo appropriato può comportare severe sanzioni, danni alla reputazione e perdita di licenze. La nostra esperienza presso InvestGlass dimostra che framework EDD completi salvaguardano le organizzazioni dalle violazioni normative e costruiscono fiducia con gli stakeholder.

Proteggere il sistema finanziario

EDD funge da barriera cruciale contro l'infiltrazione di fondi illeciti nel sistema finanziario. Esaminando in modo più approfondito i clienti ad alto rischio, le istituzioni possono individuare e prevenire il riciclaggio di denaro, il finanziamento del terrorismo e altri crimini finanziari.

Mitigazione del Rischio e Gestione della Reputazione

I clienti ad alto rischio possono esporre le aziende a rischi operativi, legali e reputazionali. Una due diligence rafforzata riduce questi rischi garantendo che solo i clienti legittimi vengano ammessi e monitorati continuamente. Una strategia di monitoraggio continuo efficace, adattata al profilo di rischio del cliente, è essenziale per rilevare attività sospette e rispondere ai cambiamenti nel rischio.

La piattaforma CRM di InvestGlass supporta la valutazione continua del rischio integrando flussi di dati in tempo reale, consentendo alle aziende di aggiornare i profili di rischio e attivare l'EDD quando emergono nuovi indicatori di rischio.

Facilitare decisioni informate basate sul rischio

L'EDD consente alle aziende di prendere decisioni informate sull'accettazione, il proseguimento o la chiusura di relazioni commerciali. Fornisce approfondimenti sui background dei clienti, sulle fonti dei fondi e sui modelli di transazione previsti. L'assegnazione di un punteggio di rischio a ciascun cliente aiuta a guidare l'applicazione delle misure EDD e garantisce che le risorse siano concentrate sulle relazioni a rischio più elevato.

Questa intelligence è fondamentale per una gestione efficace del rischio e la conformità, in linea con gli standard internazionali come quelli stabiliti dal GAFI.

In sintesi, una due diligence rafforzata è richiesta ogni volta che sussiste un rischio elevato associato a un cliente o a una transazione. A causa della località geografica, dell'esposizione politica, della complessità della proprietà, della dimensione della transazione o dell'onboarding da remoto, la EDD garantisce una comprensione approfondita dei rischi e protegge le aziende dalla criminalità finanziaria e dalle sanzioni normative. In InvestGlass, il nostro CRM sovrano con sede in Svizzera e la piattaforma di onboarding digitale consentono alle aziende di implementare processi EDD efficaci e scalabili in linea con gli standard globali di conformità AML.

EDD aiuta le istituzioni finanziarie a gestire in modo responsabile le relazioni ad alto rischio e garantisce la conformità alle normative antiriciclaggio/KYC. La sua importanza risiede nell'aiutare le istituzioni a rispettare i requisiti normativi ed evitare danni reputazionali.

Per ulteriori approfondimenti sull'ottimizzazione dei tuoi flussi di lavoro di valutazione del rischio e di due diligence del cliente, esplora il nostro Soluzioni di conformità AML e scopri come InvestGlass può supportare i tuoi requisiti di due diligence avanzata.

Transizione: Ora che abbiamo esaminato quando e perché è richiesta la EDD, analizziamo i profili specifici dei clienti che attivano la due diligence rafforzata.

A chi si applica la Due Diligence Rafforzata? (PEP, giurisdizioni ad alto rischio, strutture societarie complesse)

Meta Descrizione:

Scopri a chi si applica l'Enhanced Due Diligence (EDD), tra cui le Persone Politicamente Esposte (PEP), i clienti provenienti da giurisdizioni ad alto rischio e coloro con strutture di proprietà complesse. Scopri come l'EDD rafforza la conformità AML e la valutazione del rischio.

Cosa imparerete

- I profili specifici di clienti che richiedono enhanced due diligence

- Perché PEP e individui da giurisdizioni ad alto rischio richiedono un ulteriore scrutinio

- Le sfide poste da strutture di proprietà complesse nella due diligence sul cliente

- Come l'EDD supporta una solida conformità AML e la gestione del rischio

Profili Cliente con Diligenza Rafforzata

La Due Diligence Avanzata (EDD) si applica principalmente ai clienti che presentano un rischio elevato di riciclaggio di denaro o finanziamento del terrorismo. Questi includono:

- Persone Politicamente Esposte (PEP): Le Persone Politicamente Esposte (PEP) sono individui che ricoprono cariche pubbliche di rilievo, i loro familiari e stretti associati considerati a rischio più elevato di corruzione e riciclaggio di denaro.

- Giurisdizioni ad alto rischio: Le Giurisdizioni ad alto rischio sono paesi con deboli controlli antiriciclaggio o che sono sanzionati, collegati a clienti o transazioni ad alto rischio.

- Strutture Proprietarie Complesse: Le Strutture Proprietarie Complesse si riferiscono a entità con proprietà non trasparente che nascondono il titolare effettivo (Ultimate Beneficial Owner - UBO).

Identificare i clienti ad alto rischio e applicare procedure di diligenza su misura è essenziale per un'efficace valutazione del rischio e la conformità normativa. Nella nostra esperienza in InvestGlass, la comprensione di queste categorie è fondamentale per mantenere un'efficace conformità AML e condurre approfondite valutazioni del rischio.

La due diligence rafforzata sui clienti è particolarmente rilevante per i settori ad alto rischio. Alcuni settori come quello bancario, gli exchange di criptovalute e il gioco d'azzardo sono sottoposti a un maggiore controllo normativo a causa della loro vulnerabilità ai crimini finanziari. I settori ad alto rischio includono segmenti intrinsecamente più vulnerabili ai crimini finanziari, come il gioco d'azzardo, gli asset virtuali e il corporate banking.

Persone Politicamente Esposte (PEP)

Le PEP sono persone che ricoprono o hanno ricoperto posizioni pubbliche di rilievo, come capi di stato, alti funzionari governativi o alti ufficiali militari. A causa della loro influenza e dell'accesso ai fondi pubblici, le PEP sono intrinsecamente a più alto rischio di coinvolgimento in schemi di corruzione o concussione. Di conseguenza, i regolatori di tutto il mondo impongono alle istituzioni finanziarie e ai fornitori di servizi di applicare una Due Diligence Rafforzata quando si integrano o si monitorano le PEP.

L'EDD per i PEP comporta un esame più approfondito, come la verifica delle fonti di ricchezza e fondi, il monitoraggio continuativo delle transazioni e l'ottenimento dell'approvazione del senior management prima di stabilire una relazione commerciale. L'obiettivo è mitigare il rischio di facilitare involontariamente attività finanziarie illecite. In InvestGlass, la nostra piattaforma CRM di sovranità svizzera integra notifiche automatiche e profili di rischio personalizzati, consentendo l'identificazione e il monitoraggio senza interruzioni dei PEP come parte di un robusto processo di due diligence del cliente.

Clienti da giurisdizioni ad alto rischio

Un altro gruppo chiave che richiede un'Approfondita Due Diligence sono i clienti collegati a giurisdizioni con elevati rischi di riciclaggio di denaro, corruzione o finanziamento del terrorismo. Queste regioni possono essere soggette a sanzioni internazionali, avere quadri normativi deboli o presentare livelli significativi di segretezza finanziaria.

Le procedure EDD per i clienti provenienti da queste giurisdizioni ad alto rischio includono tipicamente la verifica della legittimità delle operazioni commerciali, controlli potenziati sulla fonte dei fondi e un più stretto monitoraggio delle transazioni. Ciò garantisce la conformità alle normative internazionali e locali, riducendo i rischi reputazionali e finanziari per l'istituto.

La nostra competenza nelle soluzioni CRM svizzere e sovrane di InvestGlass dimostra che l'integrazione dei dati sul rischio giurisdizionale direttamente nei flussi di onboarding consente l'applicazione dinamica delle misure EDD. Questo approccio migliora l'efficienza della conformità e garantisce che nessun cliente ad alto rischio eluda le salvaguardie critiche.

Clienti con Strutture di Proprietà Complesse

Le entità con complesse strutture di proprietà o controllo presentano spesso rischi maggiori poiché possono oscurare i veri beneficiari effettivi. Tale complessità può essere dovuta a molteplici livelli di proprietà, all'uso di trust, di azioni nominative o di società offshore.

L'applicazione della Due Diligence rafforzata in questi casi comporta l'esecuzione di indagini dettagliate per identificare e verificare i titolari effettivi (UBO). Ciò include la raccolta di documentazione completa, l'esecuzione di controlli sui precedenti e la comprensione dello scopo e della natura della relazione commerciale. Le istituzioni finanziarie devono inoltre valutare se la struttura è stata progettata per eludere il controllo normativo o per nascondere attività illecite.

Nella nostra esperienza con InvestGlass, le piattaforme di onboarding digitale dotate di strumenti avanzati di due diligence semplificano la verifica di complesse strutture proprietarie. Automatizzando la raccolta dati e l'incrocio con database globali, la nostra soluzione CRM consente ai team di conformità di eseguire valutazioni approfondite dei rischi senza compromettere l'efficienza operativa.

Altre categorie di clienti ad alto rischio

Sebbene le PEP, le giurisdizioni ad alto rischio e le strutture proprietarie complesse siano i fattori scatenanti più comuni per la Due Diligence Rafforzata (EDD), anche altre categorie di clienti possono richiedere l'EDD, tra cui:

- Clienti con schemi di transazione insoliti o sospetti

- Aziende operanti in settori ad alto rischio come casinò, commercio di armi o criptovalute

- Clienti non residenti o che non desiderano fornire informazioni complete

L'applicazione dell'EDD a questi gruppi aiuta a mantenere un solido quadro di due diligence del cliente, garantendo che tutti i rischi potenziali siano adeguatamente gestiti.

L'Importanza di una Due Diligence Rafforzata nella Conformità AML

Applicare una Enhanced Due Diligence a questi clienti ad alto rischio non è solo un requisito normativo, ma una componente fondamentale di un programma di compliance AML maturo. L'EDD fornisce una comprensione più granulare dei profili di rischio dei clienti, essenziale per un'efficace valutazione del rischio e un processo decisionale.

In InvestGlass, promuoviamo l'integrazione dei workflow EDD nei processi di CRM e onboarding digitale. Questa integrazione consente alle istituzioni finanziarie di mantenere una compliance continua, adattarsi alle mutevoli aspettative normative e salvaguardarsi efficacemente contro il crimine finanziario.

Riconoscendo chi necessita di una Due Diligence Avanzata e implementando procedure mirate, le organizzazioni possono ridurre significativamente l'esposizione ai rischi di criminalità finanziaria, ottimizzando al contempo gli sforzi di conformità. La nostra piattaforma CRM sovrana con sede in Svizzera, InvestGlass, offre soluzioni su misura per facilitare questi complessi processi di due diligence, garantendo che la vostra istituzione rimanga all'avanguardia in un panorama normativo in continua evoluzione.

Transizione: Capire chi richiede i set EDD pone le basi per esplorare i quadri normativi che governano tali requisiti.

Quadri normativi che disciplinano la Due Diligence Rafforzata (FATF, AMLD dell'UE, FinCEN)

Meta Descrizione:

Esplora i principali quadri normativi che regolano la Enhanced Due Diligence (EDD), comprese le raccomandazioni del GAFI, la Direttiva UE antiriciclaggio e le linee guida di FinCEN. Comprendi come queste normative plasmano la conformità antiriciclaggio e la valutazione del rischio per i clienti ad alto rischio.

Cosa imparerete

- Il ruolo del GAFI nello stabilire standard globali per la due diligence rafforzata

- Come la Direttiva AML dell'Unione Europea impone l'attuazione dell'EDD

- L'importanza delle normative FinCEN negli Stati Uniti

- L'impatto di questi framework sui processi di due diligence del cliente

- Migliori pratiche per la conformità e la gestione del rischio con EDD

Quadri normativi che disciplinano la Enhanced Due Diligence

La Due Diligence potenziata (EDD) è una componente critica della conformità antiriciclaggio (AML). È imposta da diversi organismi normativi internazionali e nazionali per mitigare i rischi posti da clienti ad alto rischio e transazioni complesse. Nella nostra esperienza in InvestGlass, la comprensione del panorama normativo che regola l'EDD è essenziale per le istituzioni finanziarie e le imprese che mirano a mantenere la conformità e proteggere le proprie operazioni.

GAFI: Lo Standard Globale per la DDA

Il Financial Action Task Force (FATF) è un’organizzazione intergovernativa che stabilisce standard globali per combattere il riciclaggio di denaro, il finanziamento del terrorismo e altre minacce correlate. Le raccomandazioni della FATF costituiscono il fondamento dei quadri di conformità AML a livello mondiale.

Il GAFI impone esplicitamente l'applicazione della Due Diligence Rafforzata per i clienti e le transazioni che presentano un rischio più elevato. Ciò include le persone politicamente esposte (PEP), le controparti relazioni bancarie, e giurisdizioni con carenze strategiche nei controlli AML. La Raccomandazione 10 del GAFI delinea la necessità di un maggiore scrutinio e monitoraggio continuo di tali clienti ad alto rischio.

In pratica, il GAFI richiede alle istituzioni di effettuare una valutazione approfondita dei rischi per identificare le situazioni che richiedono la Due Diligence Rafforzata (EDD). Tale valutazione comporta la raccolta di informazioni dettagliate sull'identità del cliente, sulla provenienza dei fondi e sulla natura della relazione commerciale. L'obiettivo è garantire che nessuna attività illecita sia celata sotto transazioni legittime.

Presso InvestGlass, la nostra piattaforma CRM di sovranità svizzera integra i principi dell'FATF, consentendo l'integrazione ininterrotta di flussi di lavoro EDD che sono in linea con i più elevati standard internazionali di conformità. Ciò aiuta le aziende a condurre una due diligence approfondita sui clienti, gestendo al contempo efficacemente i rischi.

Direttiva UE antiriciclaggio: Rafforzamento dell'adeguata verifica della clientela negli Stati membri

Le direttive antiriciclaggio dell'Unione Europea (AMLD) sono strumenti normativi cruciali che impongono la conformità antiriciclaggio nei suoi Stati membri. L'ultima iterazione, AMLD 6 e AMLD 5, pongono una significativa enfasi sull'attuazione di misure di adeguata verifica rafforzata per i clienti ad alto rischio.

Ai sensi della Direttiva Antiriciclaggio dell'UE (AMLD), le istituzioni finanziarie devono identificare e verificare l'identità dei clienti, condurre una valutazione approfondita del rischio e applicare la Due Diligence Rafforzata (EDD) quando si trattano persone politicamente esposte, transazioni di alto valore e clienti provenienti da paesi terzi ad alto rischio. Le direttive richiedono inoltre il monitoraggio continuo delle relazioni commerciali per rilevare tempestivamente attività sospette.

Una caratteristica notevole della AMLD dell'UE è l'obbligo di mantenere registri dei titolari effettivi ed eseguire la due diligence su trust e strutture societarie. Questa trasparenza è fondamentale per applicare efficacemente l'EDD, poiché aiuta a scoprire la proprietà nascosta che potrebbe rappresentare rischi di riciclaggio di denaro.

La nostra competenza nei sistemi CRM svizzeri e sovrani di InvestGlass dimostra che automatizzare la conformità ai requisiti EDD dell'AMLD dell'UE può ridurre drasticamente gli errori manuali e migliorare la rendicontazione normativa. Attraverso modelli di punteggio del rischio personalizzati, le istituzioni possono garantire un'applicazione coerente dell'EDD in tutti i segmenti di clientela.

FinCEN: Aspettative normative statunitensi per una due diligence rafforzata

Negli Stati Uniti, il Financial Crimes Enforcement Network (FinCEN) è l'organismo di regolamentazione chiave che supervisiona la conformità AML. Il FinCEN emette linee guida dettagliate su quando e come applicare la due diligence rafforzata, in particolare ai sensi del Bank Secrecy Act (BSA).

Le normative FinCEN richiedono alle istituzioni finanziarie di implementare programmi robusti di due diligence sulla clientela che includano la verifica dell'identità dei clienti, la comprensione delle strutture di proprietà e il monitoraggio delle transazioni. Per i conti considerati ad alto rischio, come i conti di corrispondenza, i conti di stranieri non residenti o i clienti che operano in settori ad alto rischio, FinCEN impone una sorveglianza rafforzata.

Un aspetto critico sottolineato da FinCEN è il monitoraggio continuo dei clienti ad alto rischio per identificare tempestivamente attività sospette. Le istituzioni devono documentare le loro metodologie di valutazione del rischio e mantenere registri che dimostrino la conformità agli standard EDD.

La piattaforma di InvestGlass supporta la conformità ai requisiti EDD di FinCEN fornendo un processo di onboarding digitale completo e strumenti di valutazione del rischio. Ciò semplifica la raccolta di informazioni sui clienti e garantisce l'applicazione coerente dei controlli AML, mitigando i rischi normativi.

L'impatto combinato di questi quadri normativi

Insieme, il GAFI, la direttiva antiriciclaggio dell'UE e il FinCEN formano un solido quadro normativo che impone alle istituzioni di adottare una Due Diligence rafforzata come parte vitale dei loro programmi di conformità antiriciclaggio. Questi quadri normativi condividono principi comuni:

- Identificazione e verifica dei clienti ad alto rischio

- Valutazioni dettagliate del rischio per personalizzare gli sforzi di due diligence

- Monitoraggio continuo delle relazioni commerciali

- Documentazione e tenuta dei registri per audit normativi

Per le aziende che operano a livello internazionale o che hanno a che fare con clienti transfrontalieri, l'allineamento con queste normative può essere complesso. Tuttavia, sfruttare soluzioni avanzate di CRM e di onboarding digitale come quelle offerte da InvestGlass consente un'integrazione fluida della conformità, facilitando una valutazione efficiente dei rischi e l'adesione alle normative antiriciclaggio (AML).

Conclusione

In sintesi, la Due Diligence Rafforzata non è solo una best practice, ma un requisito normativo imposto dalle principali autorità globali come il FATF, la AMLD dell'UE e il FinCEN. Questi quadri normativi assicurano che gli istituti finanziari implementino controlli rigorosi per identificare e mitigare i rischi posti dai clienti ad alto rischio. Comprendendo e integrando questi standard normativi nei processi di due diligence dei clienti, le organizzazioni possono migliorare la loro conformità antiriciclaggio e salvaguardare le loro operazioni contro la criminalità finanziaria.

Per le aziende che mirano a semplificare i propri flussi di lavoro EDD rimanendo conformi, InvestGlass offre soluzioni su misura progettate per soddisfare le rigorose richieste di questi quadri normativi, garantendo un'esperienza di onboarding sicura e conforme.

Transizione: Con una chiara comprensione del contesto normativo, esploriamo il processo passo dopo passo per condurre una Due Diligence Rafforzata.

Il Processo di Enhanced Due Diligence Passo Passo

Meta Descrizione:

Scopri il processo completo di Enhanced Due Diligence (EDD) passo dopo passo, essenziale per gestire clienti ad alto rischio e garantire una solida conformità AML. Impara come condurre valutazioni approfondite del rischio e implementare un'efficace due diligence del cliente con gli approfondimenti di InvestGlass.

Cosa imparerete

- Il processo di Enhanced Due Diligence (EDD) nel dettaglio

- Perché l'EDD è fondamentale per la gestione dei clienti ad alto rischio

- Come condurre un'accurata valutazione dei rischi durante la due diligence del cliente

- Migliori pratiche per mantenere la conformità con l'AML

- Approfondimenti pratici basati sull'esperienza di InvestGlass

La Due Diligence Rafforzata (EDD) è una componente fondamentale di ogni solido quadro antiriciclaggio (AML), soprattutto quando si tratta di clienti ad alto rischio. Il processo prevede una serie di passaggi meticolosi progettati per fornire approfondimenti sul profilo del cliente, sull'origine dei fondi e sul comportamento transazionale. In questa sezione, illustreremo il processo passo dopo passo dell'EDD, evidenziando le best practice e come aziende come InvestGlass sfruttano la tecnologia per semplificare la conformità.

Step 1: Identification and Verification of Customer Identity

- Identification and Verification of Customer Identity

- Set process in InvestGlass

- Verify the customer’s identity with a higher degree of scrutiny than standard customer due diligence.

- Obtain and authenticate official documents such as passports, national ID cards, or corporate registration certificates.

- For high-risk customers, go beyond basic document verification, including cross-referencing multiple identification sources and using biometric verification where possible.

- Financial institutions must conduct Enhanced Due Diligence when a customer provides altered or stolen documents during onboarding.

- Integrating such verification tools within a Swiss-sovereign CRM platform significantly reduces risks associated with identity fraud.

Step 2: Detailed Risk Assessment and Customer Profiling

- Detailed Risk Assessment and Customer Profiling

- Set process in InvestGlass

- Evaluate the customer’s risk profile based on several factors:

- Set process in InvestGlass

- Geographic location

- Nature of business activities

- Source of wealth and funds

- Politically Exposed Person (PEP) status

- Previous financial behavior and reputational risks

- Establish the customer’s risk profile and assign a risk score to guide the level of due diligence required.

- Automating risk assessment through advanced algorithms embedded in CRM platforms improves accuracy and efficiency.

Step 3: Understanding the Source of Funds and Wealth

- Understanding the Source of Funds and Wealth

- Set process in InvestGlass

- Gain a clear understanding of the customer’s source of funds and wealth.

- Customers must provide detailed information about how their funds were accumulated, including supporting documentation such as bank statements, tax returns, financial statements, or evidence of business profits.

- Verify the customer’s real assets, such as physical property, alongside financial statements, to ensure transparency and legitimacy regarding ownership and the true value of assets.

Step 4: Enhanced Monitoring and Transaction Scrutiny

- Enhanced Monitoring and Transaction Scrutiny

- Set process in InvestGlass

- EDD extends beyond initial onboarding and requires continuous monitoring of the customer’s transactions and behavior to detect any suspicious activities.

- High-risk customers are subject to more frequent and detailed reviews compared to standard clients.

- Adverse media screening is essential for identifying potential reputational or compliance risks associated with clients or transactions.

- Transaction monitoring includes setting thresholds for unusual activity, verifying the legitimacy of transactions, reviewing the customer’s transaction history for suspicious patterns, and conducting periodic reviews of customer profiles.

Step 5: Conducting Senior Management Approval

- Conducting Senior Management Approval

- Set process in InvestGlass

- Many regulatory frameworks mandate that senior management reviews and approves the onboarding of high-risk customers following Enhanced Due Diligence.

- Senior management must evaluate whether the potential business relationship aligns with the firm’s risk appetite and compliance policies.

- Workflow tools that document this processo di approvazione ensure a transparent and auditable trail.

Step 6: Documentation and Record-Keeping

- Documentazione e tenuta dei registri

- Set process in InvestGlass

- Proper documentation is fundamental throughout the EDD process.

- All steps from verifica dell'identità and risk assessment to source of funds and senior management approval must be meticulously recorded and securely stored.

- Regulatory authorities often require firms to retain these records for extended periods, typically five to ten years.

Step 7: Periodic Review and Reassessment

- Periodic Review and Reassessment

- Set process in InvestGlass

- High-risk customers require ongoing periodic reviews to reassess their risk profiles and ensure continued compliance with AML regulations.

- This may involve refreshing documentation, re-evaluating sources of wealth, and updating transaction monitoring parameters.

- Automating reminders and workflows for these periodic reviews reduces the risk of oversight.

Step 8: Escalation and Reporting of Suspicious Activities

- Escalation and Reporting of Suspicious Activities

- Set process in InvestGlass

- If any suspicious activity or discrepancies arise during the EDD process or subsequent monitoring, firms must escalate the findings internally and potentially report to relevant authorities such as Financial Intelligence Units (FIUs).

- Suspicious activity should be reported directly to the jurisdiction’s financial intelligence unit (FIU) to ensure proper oversight and compliance with AML regulations.

- Writing a report detailing the investigation findings is a crucial step in the EDD process.

In conclusion, the Enhanced Due Diligence process is a detailed, multi-step approach designed to mitigate the risks associated with high-risk customers. By following these steps diligently, financial institutions can strengthen their AML compliance frameworks and protect themselves from regulatory penalties. Our expertise at InvestGlass underlines the value of leveraging technology-driven solutions to streamline and enhance every phase of this critical process.

For more insights on customer due diligence and risk assessment, explore our Blog InvestGlass and discover how our Swiss-sovereign CRM platform can support your compliance journey.

Transition: Having explored the EDD process, let’s see how automation can further enhance compliance and efficiency.

How InvestGlass Automates EDD Workflows, Conclusion, and 10 FAQs

How InvestGlass Automates EDD Workflows

Enhanced Due Diligence (EDD) is a critical component of effective AML compliance and risk management, particularly when dealing with high-risk customers. In our experience at InvestGlass, manual EDD processes can be time-consuming, error-prone, and costly, often resulting in compliance gaps or operational inefficiencies.

That is why InvestGlass has developed an intelligent CRM and digital onboarding platform designed to automate and streamline EDD workflows without compromising regulatory standards. RegTech solutions are increasingly used to automate Enhanced Due Diligence tasks, improving efficiency and compliance. AI and machine learning tools are also being adopted to detect risks faster and more accurately in EDD processes. Automated EDD processes help reduce false positives and allow compliance teams to focus on genuine risks.

Our Swiss-sovereign CRM platform integrates advanced risk assessment tools to automatically flag clients that require enhanced due diligence based on predefined criteria such as geographic risk, politically exposed persons (PEPs), transaction patterns, and source of funds. Once flagged, the system triggers tailored workflows that guide compliance officers through the necessary steps, including in-depth identity verification, documentation collection, and ongoing monitoring.

The automation extends to robust customer due diligence (CDD) data collection, where InvestGlass employs dynamic questionnaires and document upload portals that adapt to risk profiles in real time. This ensures that the right level of scrutiny is applied according to the risk, reducing unnecessary friction for low-risk customers while focusing resources on high-risk cases.

Automated alerts and task management features help compliance teams stay on top of deadlines and regulatory changes, fostering a culture of proactive risk management. Additionally, InvestGlass’s audit-ready reporting functionality simplifies regulatory reporting and internal reviews, providing transparent evidence of AML compliance efforts.

Our expertise in Swiss-sovereign CRM shows that automating EDD workflows not only reduces operational costs but also significantly enhances accuracy and regulatory adherence. This positions financial institutions to better manage risk and maintain trust with regulators and customers alike.

Conclusione

In conclusion, enhanced due diligence is an indispensable process for managing high-risk customers and ensuring strict AML compliance. It requires a thorough risk assessment and detailed customer due diligence that goes beyond standard verification procedures. While the complexity of EDD can pose challenges, automating these workflows through platforms like InvestGlass offers a powerful solution.

Our experience demonstrates that integrating intelligent automation reduces human error, accelerates onboarding, and ensures continuous monitoring: all essential for effective compliance management. As regulatory expectations evolve, leveraging a sophisticated CRM and digital onboarding platform ensures financial institutions remain resilient and compliant.

For organizations committed to maintaining the highest standards of due diligence, InvestGlass provides a comprehensive, scalable platform designed to meet and exceed regulatory demands seamlessly.

Domande frequenti (FAQ)

1. What is enhanced due diligence (EDD)?

Enhanced due diligence is a more detailed and rigorous process of verifying a customer’s identity and risk profile, especially for those deemed high risk. It involves additional checks and ongoing monitoring to comply with AML regulations.

2. When is EDD usually required?

EDD is typically required for high-risk customers such as politically exposed persons (PEPs), clients from high-risk jurisdictions, or those with complex ownership structures. It is also necessary when transactions appear suspicious or unusually large.

3. How does InvestGlass help with EDD?

InvestGlass automates EDD workflows by integrating risk assessment tools, dynamic data collection, and automated alerts, streamlining the entire process while maintaining compliance with regulatory standards.

4. What types of customers are considered high risk?

High-risk customers include those linked to politically exposed persons, clients from countries with weak AML laws, businesses with complex ownership, and individuals engaged in high-value or cross-border transactions.

5. How does EDD differ from standard customer due diligence?

Standard customer due diligence (CDD) involves basic identity verification and risk assessment, whereas EDD requires deeper investigation, including source of funds verification, enhanced monitoring, and more comprehensive documentation.

6. Can EDD be fully automated?

While some aspects of EDD require human judgment, many procedural tasks such as data collection, risk scoring, and alert generation can be effectively automated using platforms like InvestGlass.

7. Why is ongoing monitoring important in EDD?

Ongoing monitoring ensures that any changes in a customer’s risk profile or suspicious activities are detected promptly, allowing institutions to take timely action to mitigate risks.

8. How does InvestGlass support AML compliance?

InvestGlass supports AML compliance by providing a secure, scalable platform that automates due diligence processes, maintains audit trails, and generates regulatory reports, reducing compliance risks.

9. What role does risk assessment play in EDD?

Risk assessment identifies customers who pose higher risks, allowing institutions to apply the appropriate level of due diligence, ensuring resources focus on the most critical areas.

10. Is InvestGlass suitable for all types of financial institutions?

Yes, InvestGlass is designed to be flexible and scalable, making it suitable for a wide range of financial institutions, from wealth managers to banks, seeking robust AML compliance and digital onboarding solutions.

For organizations seeking to optimize their compliance programs and simplify complex due diligence processes, InvestGlass offers a cutting-edge solution tailored to the demands of modern financial regulation. Discover how our platform can transform your enhanced due diligence workflows today. Visit InvestGlass to learn more.

Articoli correlati

Swiss Sovereign CRM: Basato sull'IA.

Pronto ad agire.