बैंकिंग में डिजिटल परिवर्तन अब केवल सरल ऑनलाइन फॉर्म और मोबाइल ऐप्स तक सीमित नहीं रहा है। 2025 और उसके बाद, यह वित्तीय संस्थानों के उत्पादों को डिजाइन करने, ग्राहकों के साथ बातचीत करने, और खुदरा, निजी, कॉर्पोरेट, और निवेश बैंकिंग क्षेत्रों में अनुपालन प्रबंधित करने के तरीकों में एक मौलिक बदलाव को दर्शाता है। डिजिटल परिवर्तन परिचालन दक्षता में सुधार करके, ग्राहक अनुभव को बढ़ाकर, और नियामक अनुपालन में सहायता करके वित्तीय संगठनों को भी नया आकार दे रहा है।.

यह परिवर्तन तकनीकी और सांस्कृतिक दोनों है। यह मोबाइल, वेब, शाखा और ओपन बैंकिंग APIs नए परिचालन दृष्टिकोणों, अद्यतनित व्यावसायिक मॉडलों और निरंतर नियामक अनुकूलन की मांग करते हैं। डिजिटल परिवर्तन की यात्रा एक व्यापक प्रक्रिया है जिसमें नई तकनीकों को अपनाना, संगठनात्मक परिवर्तन को आगे बढ़ाना और व्यावसायिक लक्ष्यों को डिजिटल नवाचार के साथ संरेखित करना शामिल है। यूरोपीय बैंकों को विशिष्ट दबावों का सामना करना पड़ता है, जिनमें केवल मोबाइल ग्राहकों की वृद्धि, PSD2 ओपन बैंकिंग आवश्यकताएँ और SEPA क्षेत्र में तत्काल भुगतान शामिल हैं।.

एक की तलाश कर रहे संस्थानों के लिए सार्वभौम वैकल्पिक रूप से, इन्वेस्टग्लास स्विस-होस्टेड सीआरएम प्रदान करता है, डिजिटल ऑनबोर्डिंग, पोर्टफोलियो प्रबंधन, और अनुपालन उपकरण अमेरिकी या चीनी अवसंरचना पर निर्भरता के बिना।.

डिजिटल परिवर्तन पहलों को उचित ठहराने और हितधारकों का समर्थन सुनिश्चित करने के लिए एक मजबूत व्यावसायिक मामला तैयार करना आवश्यक है, जिससे लाभ, लागत और रणनीतिक मूल्य स्पष्ट रूप से संप्रेषित हों।.

बैंकिंग में डिजिटल परिवर्तन के प्रमुख लाभ:

- तेज़ सेवा वितरण के माध्यम से बेहतर ग्राहक सुविधा

- आधुनिक प्रमाणीकरण और धोखाधड़ी का पता लगाने के माध्यम से बेहतर सुरक्षा

- डेटा एनालिटिक्स और एआई द्वारा संचालित व्यक्तिगत सेवाएँ

- स्वचालित प्रक्रियाओं के माध्यम से प्राप्त लागत दक्षता

बैंकिंग में डिजिटल परिवर्तन क्या है?

बैंकिंग में डिजिटल परिवर्तन डिजिटल प्रौद्योगिकियों का रणनीतिक उपयोग है, जो बैंकिंग उत्पादों, प्रक्रियाओं और ग्राहक इंटरैक्शन को मौलिक रूप से पुनः डिज़ाइन करने के लिए किया जाता है, जिसमें ग्राहक अनुभव को बेहतर बनाने और तकनीकी उन्नयन को सक्षम करने के लिए मुख्य प्रक्रियाओं पर पुनर्विचार और आधुनिकीकरण पर विशेष जोर दिया जाता है, न कि केवल मौजूदा कागजी रूपों का डिजिटलीकरण करने पर।.

आधुनिक परिवर्तन कार्यक्रम आम तौर पर तीन से पांच वर्षों तक चलते हैं, जिनमें कोर बैंकिंग सिस्टम, डिजिटल चैनल, डेटा अवसंरचना और जोखिम प्रबंधन शामिल होते हैं। परिवर्तन प्रक्रिया एक संरचित रोडमैप द्वारा निर्देशित होती है, जो संस्था भर में तकनीकी और संगठनात्मक परिवर्तन लागू करने के चरणों की रूपरेखा प्रस्तुत करता है। यह खुदरा से लेकर संपत्ति प्रबंधन और कॉर्पोरेट बैंकिंग तक सभी बैंकिंग क्षेत्रों को प्रभावित करता है। सभी प्रकार के बैंकिंग वित्तीय संस्थान डिजिटल परिवर्तन से प्रभावित होते हैं, और बदलते वित्तीय परिदृश्य में सफल होने के लिए परिवर्तन प्रबंधन, उन्नत डेटा विश्लेषण क्षमताएं और रणनीतिक संरेखण आवश्यक हैं।.

आम घटकों में शामिल हैं:

- मोबाइल ऐप्स और ऑनलाइन बैंकिंग प्लेटफ़ॉर्म प्राथमिक ग्राहक इंटरफ़ेस के रूप में

- ई-हस्ताक्षरों के साथ डिजिटल ऑनबोर्डिंग और पहचान सत्यापन

- स्वचालित प्रक्रिया से मैनुअल हस्तक्षेप में कमी

- एनालिटिक्स और एआई का उपयोग करके डेटा-संचालित निर्णय लेना

- लचीले बुनियादी ढांचे के लिए क्लाउड कंप्यूटिंग या संप्रभु होस्टिंग

- एपीआई परतें जो एकीकरण और ओपन बैंकिंग साझेदारियों को सक्षम करती हैं

बैंकिंग में डिजिटल परिवर्तन को प्रेरित करने वाले प्रमुख कारक

वित्तीय सेवाओं के क्षेत्र में बैंकिंग डिजिटल परिवर्तन को कई कारक तेज़ कर रहे हैं।.

ग्राहकों की अपेक्षाएँ मौलिक रूप से बदल गई हैं। ऋण के निर्णय के लिए दिनों तक इंतजार करना या खाते खोलने के लिए शाखाओं में जाना अब स्वीकार्य नहीं है। 2010 और 2020 के दशक में लॉन्च हुए डिजिटल बैंकों ने ऑनबोर्डिंग की गति और ऐप की उपयोगिता के लिए नए मानदंड स्थापित किए हैं, जिन्हें पारंपरिक बैंकों को अब पूरा करना होगा।.

मुख्य प्रेरक कारकों में शामिल हैं:

- PSD2, ओपन बैंकिंग, और 2016 के बाद सख्त की गई KYC और AML आवश्यकताओं सहित नियामक परिवर्तन

- फिनटेक्स और नियोबैंक्स द्वारा नए ग्राहक अनुभव मानक स्थापित करने से प्रतिस्पर्धात्मक दबाव बढ़ रहा है। इसके जवाब में, बैंक उभरते बाजार रुझानों पर बारीकी से नजर रख रहे हैं और डिजिटल परिवर्तन को आगे बढ़ाने वाली तकनीकों जैसे उन्नत विश्लेषिकी, कृत्रिम बुद्धिमत्ता और स्वचालन को अपना रहे हैं, ताकि वे प्रतिस्पर्धी और चुस्त बने रहें।.

- लागत-आय अनुपात के दबाव स्वचालन के माध्यम से परिचालन दक्षता की मांग कर रहे हैं।

- कई बैंकों द्वारा मुख्य डिजिटल अधिकारियों की नियुक्ति और समर्पित परिवर्तन बजट आवंटित करने के साथ कार्यकारी प्राथमिकता

- कोविड-19 के बाद परिचालन लचीलापन आवश्यकताएँ

- डेटा संप्रभुता संबंधी चिंताएँ यूरोपीय और मध्य-पूर्वी संस्थानों को गैर-अमेरिकी और गैर-चीनी विक्रेताओं की ओर ले जा रही हैं।

ग्राहक केंद्रित दृष्टिकोण

आधुनिक डिजिटल बैंकिंग रणनीतियाँ आंतरिक प्रणालियों के बजाय विस्तृत ग्राहक यात्राओं से शुरू होती हैं। बैंक ऑनबोर्डिंग, मॉर्गेज स्वीकृति, निवेश सलाह और सेवा पुनर्प्राप्ति जैसे संपूर्ण अनुभवों को मैप करके अवरोध बिंदुओं की पहचान करते हैं। बैंकिंग में डिजिटल परिवर्तन का उद्देश्य प्रत्येक संपर्क बिंदु पर ग्राहक यात्रा को बेहतर बनाना है, जिसमें डेटा, प्रौद्योगिकियाँ और रणनीतिक योजना को विकसित होती ग्राहक अपेक्षाओं को पूरा करने के लिए संरेखित किया जाता है।.

वित्तीय संस्थान अब मोबाइल ऐप्स, लेन-देन और सीआरएम इंटरैक्शन से प्राप्त ग्राहक डेटा का उपयोग वास्तविक समय में ऑफ़र्स, अलर्ट और सिफारिशों को व्यक्तिगत बनाने के लिए करते हैं।.

ग्राहक-केंद्रित प्रथाओं में शामिल हैं:

- रूटीन पूछताछ संभालने वाले एआई-संचालित वर्चुअल असिस्टेंट्स

- आगामी भुगतानों और असामान्य लेन-देन के लिए सक्रिय अलर्ट

- व्यक्तिगत लक्ष्य-आधारित बचत और निवेश योजनाएँ

- सिंगल क्लाइंट व्यूज़ सक्षम करना रिश्ते प्रबंधक व्यक्तिगत संवादों का आयोजन करने के लिए

- मोबाइल, वेब, शाखा और भागीदार चैनलों को एकीकृत करने वाले ऑमनीचैनल अनुभव, जो सभी बैंकिंग चैनलों पर एक सुसंगत उपयोगकर्ता अनुभव प्रदान करने पर केंद्रित हैं, ताकि निर्बाध और विश्वसनीय ग्राहक इंटरैक्शन सुनिश्चित हो सके।

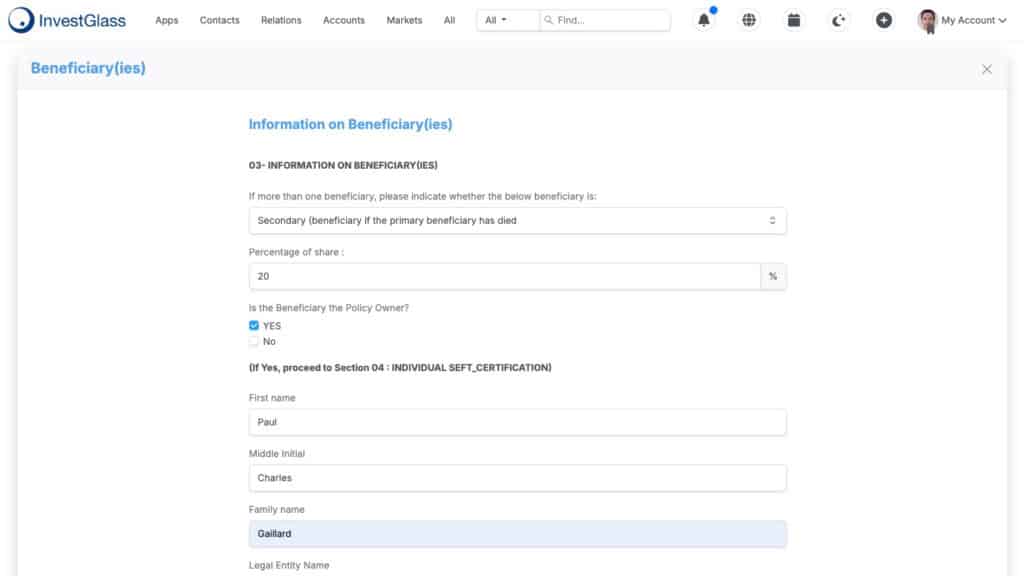

InvestGlass CRM सलाहकारों को एकीकृत ग्राहक दृष्टिकोण देखने और ईमेल, पोर्टल तथा व्यक्तिगत बैठकों में व्यक्तिगत संलग्नता प्रबंधित करने में मदद करता है।.

सुदृढ़ अवसंरचना और आधुनिक मूल

कई बैंक अभी भी 1980 और 1990 के दशक में बनाए गए कोर बैंकिंग सिस्टम का उपयोग कर रहे हैं। ये पुराने सिस्टम, जिन्हें अक्सर 'लेगेसी इंफ्रास्ट्रक्चर' कहा जाता है, नई तकनीकों और प्रक्रियाओं को एकीकृत करना कठिन बनाकर डिजिटल परिवर्तन के प्रयासों में महत्वपूर्ण बाधा डाल सकते हैं। प्रतिस्पर्धी और नवोन्मेषी बने रहने के इच्छुक बैंकों के लिए लेगेसी इंफ्रास्ट्रक्चर से उत्पन्न चुनौतियों का समाधान करना अनिवार्य है।.

पूर्ण प्रतिस्थापन में अस्वीकार्य जोखिम होता है, इसलिए सफल बैंक क्रमिक आधुनिकीकरण पैटर्न अपनाते हैं।.

अवसंरचना आधुनिकीकरण के दृष्टिकोण:

- विरासत में मिली मुख्य कार्यक्षमता को संलग्न करने वाली एपीआई परतें

- मौजूदा प्रणालियों के साथ-साथ चलने वाले नए उत्पादों के लिए माइक्रोसर्विसेज़ आर्किटेक्चर

- विश्लेषण और चैनलों के लिए क्लाउड या संप्रभु निजी क्लाउड वातावरण

- वास्तविक समय डेटा एकीकरण जो शेष राशि और अनुपालन स्थिति का तुरंत समकालिक होना सुनिश्चित करता है।

- विक्रेता लॉक-इन के बिना लचीलापन प्रदान करने वाले मॉड्यूलर प्लेटफ़ॉर्म

InvestGlass मौजूदा कोर सिस्टमों के ऊपर एकीकृत होकर जोखिम भरे बड़े पैमाने पर प्रतिस्थापन के बिना आधुनिक सीआरएम, ऑनबोर्डिंग और पोर्टफोलियो प्रबंधन प्रदान कर सकता है।.

उन्नत डेटा विश्लेषण और एआई

बैंक बना रहे हैं एकीकृत डेटा प्लेटफ़ॉर्म जो लेनदेन डेटा, ऑनबोर्डिंग डेटा, जोखिम डेटा और इंटरैक्शन इतिहास को प्रबंधित डेटा लेक्स में समेकित करते हैं। ये प्लेटफ़ॉर्म बैंकों को बड़े डेटासेट से मूल्यवान अंतर्दृष्टि निकालने में सक्षम बनाते हैं, जिससे बेहतर जोखिम मूल्यांकन, वैयक्तिकरण और अनुपालन प्रबंधन संभव होता है।.

2025 तक, उचित शासन ढाँचों के साथ एआई और मशीन लर्निंग कई बैंकिंग कार्यों को शक्ति प्रदान करेंगे, जो विनियमित निर्णयों की व्याख्या सुनिश्चित करते हैं।.

मुख्य एआई उपयोग के मामले:

- अगली सर्वश्रेष्ठ पेशकश सिफ़ारिशें जो ग्राहकों को उपयुक्त उत्पादों की ओर मार्गदर्शन करती हैं।

- जोखिम स्कोरिंग और क्रेडिट निर्णय-प्रक्रिया नियम-आधारित प्रणालियों की जगह ले रही हैं।

- प्रतिधारण अभियानों के लिए जोखिम में पड़े ग्राहकों की पहचान करने वाली चर्न भविष्यवाणी

- धन प्रबंधकों के लिए पोर्टफोलियो जोखिम अलर्ट और ईएसजी स्क्रीनिंग

- मानवीय निगरानी के साथ जनरेटिव एआई द्वारा ग्राहक संचार का मसौदा तैयार करना

- दस्तावेज़ प्रसंस्करण: वर्गीकरण और डेटा निष्कर्षण का स्वचालन

InvestGlass वर्कफ़्लो स्वचालन और क्लाइंट इनसाइट्स के लिए एआई एम्बेड करता है, साथ ही संप्रभुता के लिए डेटा को स्विट्ज़रलैंड या ऑन-प्रिमाइसेस होस्ट करता है।.

सुरक्षा प्रथम और डिज़ाइन द्वारा अनुपालन

डिजिटल बैंकिंग पारंपरिक शाखा-आधारित मॉडलों की तुलना में हमले की सतह को काफी बढ़ा देती है। यह बदलाव नई सुरक्षा चिंताओं को जन्म देता है, क्योंकि ऑनलाइन बैंकिंग और डिजिटल सेवाएँ अतिरिक्त कमजोरियाँ उत्पन्न करती हैं जिन्हें ग्राहक की जानकारी की सुरक्षा और विश्वास बनाए रखने के लिए दूर करना आवश्यक है।.

सुरक्षा और अनुपालन की अनिवार्यताएँ:

- नियम-आधारित प्रणालियों की तुलना में धोखाधड़ी और मनी लॉन्ड्रिंग के पैटर्न को तेज़ी से पहचानने वाला एआई-संचालित विसंगति का पता लगाना

- सभी डिजिटल इंटरफेसों के लिए मानक के रूप में बहु-कारक प्रमाणीकरण

- शून्य-विश्वास आर्किटेक्चर यह मानते हैं कि कोई भी उपयोगकर्ता या डिवाइस स्वाभाविक रूप से विश्वसनीय नहीं है।

- ग्राहक डेटा और बैंकिंग अवसंरचना की सुरक्षा के लिए मजबूत साइबर सुरक्षा उपायों का कार्यान्वयन

- ग्राहक डेटा को कानूनी मानकों के अनुरूप संभाला जाए, यह सुनिश्चित करने के लिए डेटा गोपनीयता नियमों का पालन।

- नियामक दंडों और प्रतिष्ठा को होने वाले नुकसान को कम करने के लिए डिजिटल परिवर्तन के दौरान अनुपालन जोखिमों की पहचान और प्रबंधन

- कड़े सुरक्षा प्रोटोकॉल और कर्मचारी प्रशिक्षण के माध्यम से संवेदनशील डेटा को उल्लंघनों और अनधिकृत पहुँच से संरक्षित करना

- अनधिकृत प्रवेश को रोकने के लिए उन्नत प्रमाणीकरण और धोखाधड़ी का पता लगाने वाली प्रणालियों के साथ खातों तक पहुंच सुरक्षित करना

- जीडीपीआर, स्विस डेटा संरक्षण कानून, केवाईसी और एएमएल आवश्यकताओं का अनुपालन

- निर्णय के तर्क और अनुमोदन श्रृंखलाओं को कैद करने वाले एम्बेडेड अनुपालन वर्कफ़्लो

- नियामक परीक्षाओं के लिए ऑडिट-तैयार अभिलेख

InvestGlass सीधे CRM और ऑनबोर्डिंग प्रक्रियाओं में KYC जांच और अनुमोदन श्रृंखलाओं को एम्बेड करता है, जिससे ऑडिट-तैयार दस्तावेज़ीकरण प्रदान होता है।.

बैंकिंग में डिजिटल परिवर्तन को सक्षम करने वाली प्रमुख प्रौद्योगिकियाँ

डिजिटल परिवर्तन पूरक प्रौद्योगिकियों के एकीकरण पर निर्भर करता है। बैंक ग्राहक अनुभव को बेहतर बनाने और सेवाओं को आधुनिक बनाने के लिए डिजिटल समाधान और नए डिजिटल उपकरण जैसे मोबाइल ऐप्स और डिजिटल वॉलेट लागू कर रहे हैं। प्रौद्योगिकी के विकल्प नियामक प्रतिबंधों, विलंबता आवश्यकताओं और डेटा संप्रभुता से संबंधित रणनीतिक प्राथमिकताओं को दर्शाते हैं।.

मुख्य प्रौद्योगिकी स्तंभ:

- मोबाइल प्लेटफ़ॉर्म प्राथमिक ग्राहक इंटरफ़ेस के रूप में

- क्लाउड कंप्यूटिंग मापनीय अवसंरचना प्रदान करती है।

- कृत्रिम बुद्धिमत्ता जो बुद्धिमत्तापूर्ण स्वचालन को सक्षम बनाती है

- ओपन बैंकिंग और पार्टनर इंटीग्रेशन को सक्षम करने वाली एपीआई

- विशिष्ट निपटान और टोकनाइज़ेशन उपयोग मामलों के लिए ब्लॉकचेन

बैंक अब अमेरिकी हाइपरस्केलर्स या चीनी इकोसिस्टम पर पूरी तरह निर्भर रहने के बजाय, संप्रभु या ऑन-प्रिमाइसेस वातावरण प्रदान करने वाले विक्रेताओं की ओर अधिक बढ़ रहे हैं।.

क्लाउड कंप्यूटिंग और संप्रभु होस्टिंग

अधिकांश परिष्कृत वित्तीय संस्थान एकल-क्लाउड रणनीतियों के बजाय सार्वजनिक क्लाउड, निजी क्लाउड और ऑन-प्रिमाइसेस वातावरण को संयोजित करने वाले संकर दृष्टिकोण अपनाते हैं।.

क्लाउड आर्किटेक्चर पर विचार:

- बदलती मांग का सामना करने वाले डिजिटल चैनलों के लिए लचीला स्केलिंग महत्वपूर्ण है।

- छोटे प्रोविजनिंग चक्रों के माध्यम से तेज़ी से प्रयोग

- भौगोलिक अतिरेकता के माध्यम से बेहतर आपदा पुनर्प्राप्ति

- डेटा निवास आवश्यकताएँ जो व्यक्तिगत वित्तीय डेटा को विशिष्ट सीमाओं के भीतर बनाए रखने का आदेश देती हैं।

- विदेशी सरकारी प्राधिकरणों द्वारा क्षेत्रातीत पहुँच से सुरक्षा

InvestGlass स्विस होस्टिंग और पूर्ण ऑन-प्रिमाइसेस परिनियोजन विकल्प प्रदान करता है, जिससे बैंक आधुनिक वास्तुकला का लाभ उठाते हुए अमेरिकी या चीनी क्लाउड सेवाओं पर निर्भरता से बच सकते हैं।.

बैंकिंग में कृत्रिम बुद्धिमत्ता और मशीन लर्निंग

एआई और मशीन लर्निंग ने क्रेडिट निर्णय लेने की प्रक्रिया को बदल दिया है।, ग्राहक सेवा, और धन प्रबंधन संचालन।.

कंक्रीट एआई अनुप्रयोग:

- सटीक क्रेडिट निर्णयों के लिए सैकड़ों चरों को शामिल करने वाली अंडरराइटिंग स्वचालन

- रूटीन ग्राहक पूछताछ संभालने वाले संवादात्मक चैटबॉट्स

- ग्राहक की जोखिम प्रोफ़ाइल के अनुरूप परिसंपत्ति आवंटन का सुझाव देने वाली रोबो-एडवाइजरी प्रणालियाँ

- महत्वपूर्ण जानकारी को स्वचालित रूप से निकालकर दस्तावेज़ वर्गीकरण ऑनबोर्डिंग को गति दे रहा है।

- जेनरेटिव एआई प्रारूपित पोर्टफोलियो सारांश और आंतरिक रिपोर्टें बना रहा है।

नैतिक एआई शासन के लिए यह स्पष्ट दस्तावेज़ीकरण आवश्यक है कि मॉडल निर्णय कैसे लेते हैं, पूर्वाग्रह के लिए नियमित परीक्षण, और उधार तथा उपयुक्तता मूल्यांकन जैसे संवेदनशील निर्णयों के लिए मानवीय निगरानी।.

एपीआई, ओपन बैंकिंग, और एकीकरण

यूरोपीय संघ और यूके ओपन बैंकिंग मानकों में PSD2 यह अनिवार्य करता है कि बैंक मानकीकृत एपीआई के माध्यम से लाइसेंस प्राप्त तृतीय पक्षों के साथ ग्राहक डेटा साझा करें।.

एपीआई रणनीति के तत्व:

- अकाउंट एग्रीगेशन फिनटेक ऐप्स को ग्राहकों के वित्तीय खातों को समेकित करने में सक्षम बनाता है।

- एम्बेडेड फाइनेंस रिटेलर्स को बैंक एपीआई के माध्यम से वित्तीय सेवाएँ प्रदान करने की अनुमति देता है।

- आंतरिक एपीआई वास्तुकला: फ्रंट-एंड चैनलों को कोर सिस्टम से अलग करना

- OAuth और समान फ्रेमवर्क जो तृतीय-पक्ष डेटा पहुँच को नियंत्रित करते हैं

- एपीआई के माध्यम से प्रवाहित होने वाले डेटा की रेट लिमिटिंग और एन्क्रिप्शन द्वारा सुरक्षा

InvestGlass एपीआई को एक्सपोज़ और कंज्यूम करता है ताकि CRM, ऑनबोर्डिंग और पोर्टफोलियो मॉड्यूल कोर बैंकिंग, मार्केट डेटा प्रोवाइडर्स और बाहरी KYC स्रोतों के साथ एकीकृत हो सकें।.

ब्लॉकचेन और वितरित लेजर तकनीक

बैंक विशिष्ट उपयोग मामलों के लिए ब्लॉकचेन का प्रयोग करते हैं, जहाँ वितरित लेज़र पारंपरिक तरीकों की तुलना में स्पष्ट लाभ प्रदान करते हैं।.

वास्तविक ब्लॉकचेन अनुप्रयोग:

- सीमा-पार भुगतान संभावित रूप से कॉरेस्पॉन्डेंट बैंक मध्यस्थों को समाप्त कर सकते हैं।

- यूरोपीय पायलट परियोजनाओं में तेज़ निपटान सक्षम करने वाले टोकनाइज़्ड बॉन्ड और प्रतिभूतियाँ

- अंतर्राष्ट्रीय व्यापार में धोखाधड़ी कम करने के लिए व्यापार वित्त दस्तावेज़ीकरण

- विकेंद्रीकृत लेज़र तकनीक को शामिल करते हुए विकास के अधीन केंद्रीय बैंक डिजिटल मुद्राएँ

नियंत्रित संस्थाएँ गोपनीयता, नियामक अनुपालन और शासन संबंधी आवश्यकताओं का समर्थन करने वाले अनुमति-प्राप्त ब्लॉकचेन का पक्ष लेती हैं।.

इंटरनेट ऑफ थिंग्स और नए भुगतान इंटरफेस

वेयरेबल्स और कनेक्टेड डिवाइस कई यूरोपीय और एशियाई बाजारों में संपर्क रहित भुगतान और प्रमाणीकरण को सक्षम करते हैं।.

आईओटी बैंकिंग अनुप्रयोग:

- सार्वजनिक परिवहन और खुदरा खरीदारी के लिए स्मार्टवॉच भुगतान

- ईंधन, टोल और पार्किंग के लिए इन-कार भुगतान प्रणालियाँ

- विश्लेषण के लिए लेनदेन डेटा एकत्र करने वाले कनेक्टेड पीओएस टर्मिनल

- पहनने योग्य उपकरणों पर फिंगरप्रिंट या चेहरे की पहचान के माध्यम से बायोमेट्रिक प्रमाणीकरण

ये चैनल टोकनाइज़ेशन, मजबूत ग्राहक प्रमाणीकरण, और जोखिम इंजनों सहित मुख्य डिजिटल बैंकिंग अवसंरचना पर निर्भर करते हैं।.

बैंकिंग में डिजिटल परिवर्तन के उदाहरण

यूरोप, मध्य पूर्व और एशिया भर के कई बैंकों ने मापनीय परिणामों के साथ ठोस डिजिटल कार्यक्रम शुरू किए हैं। ये डिजिटल परिवर्तन पहल एक व्यापक परिवर्तन प्रक्रिया का हिस्सा हैं, जिसमें उभरती प्रौद्योगिकियों को सफलतापूर्वक एकीकृत करने और बैंकिंग संचालन को आधुनिक बनाने के लिए मौजूदा प्रक्रियाओं का मूल्यांकन और सुधार करना आवश्यक है।.

खंडानुसार रूपांतरण उदाहरण:

- क्षेत्रीय खुदरा बैंक खाता खोलने की प्रक्रिया को 10 दिनों से घटाकर 24 घंटे कर रहे हैं।

- निजी बैंक निवेश प्रस्तावों और जोखिम प्रोफाइलिंग प्रश्नावली का डिजिटलीकरण कर रहे हैं।

- डिजिटल हस्ताक्षरों के साथ एकीकृत मोबाइल और वेब प्लेटफ़ॉर्म

- धन और कॉर्पोरेट ग्राहकों के लिए एकीकृत क्लाइंट पोर्टल

- परामर्शात्मक कार्यप्रवाहों में अंतर्निहित स्वचालित उपयुक्तता जांच

खुदरा बैंकिंग रूपांतरण

मोबाइल-प्रथम रिटेल बैंक अब तुरंत खाता खोलने, डिजिटल डेबिट कार्ड और व्यक्तिगत बचत लक्ष्य प्रदान करते हैं। मोबाइल बैंकिंग वास्तविक समय में पहुँच प्रदान करके ग्राहक अनुभव को बेहतर बनाने में महत्वपूर्ण भूमिका निभाती है। बैंकिंग सेवाएं और डिजिटल चैनलों पर निर्बाध बातचीत।.

खुदरा डिजिटल क्षमताएँ:

- कार्ड फ्रीज़िंग और सीमा प्रबंधन सहित स्व-सेवा सुविधाएँ

- मोबाइल ऐप्स में सीधे विवाद निपटान

- लेन-देन के बजाय सलाह पर केंद्रित शाखा का पुनःडिज़ाइन

- कागज़ी प्रपत्रों की जगह पूरी तरह से डिजिटल यात्राएं

धन प्रबंधन और निजी बैंकिंग रूपांतरण

धन प्रबंधक MiFID II का अनुपालन करने के लिए ऑनबोर्डिंग और जोखिम प्रोफाइलिंग को डिजिटल करते हैं, साथ ही संबंध में मानवीय सलाहकारों को केंद्रीय बनाए रखते हैं।.

संपत्ति प्रबंधन डिजिटल विशेषताएँ:

- पोर्टफोलियो दृश्यों और प्रदर्शन रिपोर्टों के साथ सुरक्षित क्लाइंट पोर्टल

- डिजिटल निवेश प्रस्ताव निर्माण

- स्वचालित उपयुक्तता जांच और अनुपालन दस्तावेज़ीकरण

- ग्राहकों और सलाहकारों के बीच सुरक्षित संदेश सेवा

InvestGlass को विशेष रूप से धन और निजी बैंकिंग कार्यप्रवाहों के लिए बनाया गया था, जो एक संप्रभु स्विस वातावरण में सीआरएम, पोर्टफोलियो प्रबंधन और अनुपालन को एकीकृत करता है।.

कॉर्पोरेट और निवेश बैंकिंग रूपांतरण

कॉर्पोरेट बैंकिंग पोर्टल व्यापारिक ग्राहकों के लिए नकदी प्रबंधन, व्यापार वित्त और विदेशी मुद्रा सेवाओं को केंद्रीकृत करते हैं।.

कॉर्पोरेट डिजिटल क्षमताएँ:

- ग्राहक अवसरों की पहचान करने और सौदे के निष्पादन को सूचित करने वाले विश्लेषण

- बाजार के रुझानों की भविष्यवाणी करने और निर्णय लेने में सुधार करने के लिए उन्नत विश्लेषिकी और मशीन लर्निंग

- बहु-हितधारक अनुमोदनों के लिए डिजिटल दस्तावेज़ कक्ष

- बड़ी कंपनियों के लिए ई-केवाईसी

- जटिल लेनदेन अनुमोदनों को ट्रैक करने वाले वर्कफ़्लो उपकरण

बैंकिंग में डिजिटल परिवर्तन की चुनौतियाँ और उन्हें कैसे संबोधित करें

सफल डिजिटल परिवर्तन के लिए प्रौद्योगिकी कार्यान्वयन से परे कई प्रमुख बाधाओं को दूर करना आवश्यक है।.

मुख्य चुनौतियाँ:

- विरासत प्रणालियाँ जो चुस्ती को सीमित करती हैं और एकीकरण की जटिलता को बढ़ाती हैं।

- जीडीपीआर, केवाईसी, एएमएल और स्थानीय आवश्यकताओं में नियामक जटिलता

- डिजिटल चैनलों के साथ साइबर सुरक्षा खतरे बढ़ रहे हैं

- संगठन भर में सांस्कृतिक प्रतिरोध और कौशल अंतराल। मानव संसाधनों को शामिल करना और ADKAR जैसे परिवर्तन प्रबंधन मॉडल लागू करना प्रतिरोध को दूर करने और कर्मचारियों को नई तकनीकों को प्रभावी ढंग से अपनाने के लिए आवश्यक है।.

- परिवर्तन प्रबंधन के लिए व्यवसाय, आईटी, जोखिम और अनुपालन के बीच संरेखण आवश्यक है। डिजिटल परिवर्तन व्यापक रणनीतिक पहलों का भी समर्थन करता है, जिससे बैंक परिचालन दक्षता बढ़ा सकते हैं और दीर्घकालिक संगठनात्मक लक्ष्यों पर ध्यान केंद्रित कर सकते हैं।.

विरासत प्रणालियाँ और तकनीकी ऋण

दशकों पहले बनाए गए कोर बैंकिंग प्लेटफ़ॉर्म आधुनिकीकरण को सीमित करते हैं और परिचालन जोखिम पैदा करते हैं।.

विरासत की जटिलता को संबोधित करना:

- जोखिम भरे बड़े बदलाव के बजाय प्रगतिशील आधुनिकीकरण

- नई क्षमताओं को सक्षम करने वाली एपीआई परतों से कोर को लपेटना

- InvestGlass जैसे मॉड्यूलर फ्रंट-ऑफिस प्लेटफ़ॉर्म अपनाना

- मजबूत परीक्षण के साथ यथार्थवादी समय-सीमाएँ और चरणबद्ध माइग्रेशन

नियमन, डेटा गोपनीयता, और संप्रभुता

नियामक व्यवस्थाएँ भौगोलिक क्षेत्र के अनुसार भिन्न होती हैं, लेकिन डेटा सुरक्षा और आवासीयता के संबंध में उनकी अपेक्षाएँ समान होती हैं।.

नियामक विचार:

- व्यक्तिगत डेटा प्रसंस्करण और घटना रिपोर्टिंग के संबंध में जीडीपीआर आवश्यकताएँ

- स्विट्ज़रलैंड में कार्यरत संस्थानों के लिए स्विस डेटा संरक्षण कानून

- लगभग सभी अधिकारक्षेत्रों में केवाईसी और एएमएल अनिवार्यताएँ

- डेटा निवास आवश्यकताएँ जो निर्दिष्ट करती हैं कि कुछ डेटा कहाँ रहना चाहिए।

स्विट्ज़रलैंड में होस्ट किए गए या ऑन-प्रिमाइसेस एक संप्रभु प्लेटफ़ॉर्म का चयन बैंकों को ग्राहक डेटा संप्रभुता की रक्षा करने और क्षेत्राधिकार-बाह्य पहुँच के जोखिमों से बचने में मदद करता है।.

साइबर सुरक्षा और परिचालन लचीलापन

वित्तीय संस्थानों पर साइबर हमले काफी बढ़ गए हैं, जिनमें फ़िशिंग, क्रेडेंशियल स्टफिंग और रैनसमवेयर की घटनाएँ शामिल हैं।.

सुरक्षा सर्वोत्तम प्रथाएँ:

- बहु-कारक प्रमाणीकरण और मजबूत एन्क्रिप्शन

- सूक्ष्म पहुँच नियंत्रण के साथ शून्य-विश्वास वास्तुकला

- एआई-संचालित उपकरणों का उपयोग करके निरंतर निगरानी

- नियमित पैठ परीक्षण और घटना प्रतिक्रिया योजना

सांस्कृतिक परिवर्तन और कौशल अंतर

डिजिटल परिवर्तन शाखाओं, संचालन, आईटी, अनुपालन और संबंध प्रबंधन में भूमिकाओं को प्रभावित करता है।.

परिवर्तन प्रबंधन दृष्टिकोण:

- डेटा साक्षरता, डिजिटल उपकरणों और एजाइल तरीकों में प्रशिक्षण

- आंतरिक अकादमियाँ और डिजिटल चैंपियंस कार्यक्रम

- बेहतर डिजिटल यात्राओं को डिजाइन करने के लिए फ्रंट-लाइन कर्मचारियों के साथ सह-निर्माण

- रूपान्तरण लक्ष्यों और समय-सीमाओं के बारे में स्पष्ट संचार

बैंक एक सफल डिजिटल परिवर्तन रणनीति कैसे बना सकते हैं

एक सफल डिजिटल परिवर्तन रणनीति बनाने के लिए दृष्टि से लेकर कार्यान्वयन तक संरचित योजना आवश्यक है। एक अच्छी तरह से क्रियान्वित रणनीति न केवल परिचालन दक्षता बढ़ाती है, बल्कि प्रतिस्पर्धात्मक लाभ भी प्रदान करती है और बैंकों के लिए नवाचारी सेवा पेशकशों और व्यावसायिक मॉडलों को सक्षम करके नई राजस्व धाराएँ खोलती है।.

रणनीति ढांचे के चरण:

- स्पष्ट दृष्टि और मापनीय परिणाम परिभाषित करें

- वर्तमान क्षमताओं का आकलन करें और कमियों की पहचान करें।

- त्वरित सफलता और आधारभूत कार्य के बीच संतुलन बनाए रखने वाली पहलों को प्राथमिकता दें।

- वित्तीय नियमन और डेटा संप्रभुता को समझने वाले प्रौद्योगिकी साझेदार चुनें।

- चपल वितरण और सतत सुधार के साथ कार्यान्वयन करें

दृष्टि, परिणाम और मापदंड परिभाषित करें

मापने योग्य व्यावसायिक परिणामों से जुड़ी एक स्पष्ट तीन से पाँच वर्षीय डिजिटल दृष्टि निर्धारित करें।.

दृष्टि सेटिंग मार्गदर्शन:

- लागत-आय अनुपात को कम करने या ऑनबोर्डिंग समय को घटाने जैसी विशिष्ट सुधारों को लक्षित करें।

- लिंक पहलों को केपीआई से जोड़ें, जिनमें डिजिटल अपनाने की दर और सीधी-प्रक्रिया दर शामिल हैं।

- सुनिश्चित करें कि मेट्रिक्स स्पष्ट रूप से व्यावसायिक रणनीति से जुड़े हों।

वर्तमान क्षमताओं और कमियों का आकलन करें

वर्तमान प्रणालियों, प्रक्रियाओं, डेटा गुणवत्ता और संगठनात्मक क्षमताओं का विस्तृत मूल्यांकन करें।.

मूल्यांकन के फोकस क्षेत्र:

- कोर ग्राहक यात्राओं को शुरू से अंत तक मैप करें, मैनुअल चरणों और बाधाओं की पहचान करें।

- क्लाइंट-फेसिंग, मिडल-ऑफिस और बैक-ऑफिस कार्यों को कवर करें।

- आईटी अवसंरचना और डेटा गुणवत्ता मूल्यांकन शामिल करें

पहलों को प्राथमिकता दें और एक रोडमैप बनाएं

दीर्घकालिक परियोजनाओं के लिए गति बनाने वाले उच्च-प्रभाव वाले, प्राप्त करने योग्य उपयोग के मामलों से शुरुआत करें।.

रोडमैप विकास:

- छह से बारह महीने की लहरों में त्वरित जीत और आधारभूत कार्य को प्राथमिकता दें।

- निर्भरताओं और संसाधन प्रतिबंधों का हिसाब रखें।

- व्यापार, आईटी, जोखिम और अनुपालन सहित क्रॉस-फंक्शनल गवर्नेंस स्थापित करें।

सही प्लेटफ़ॉर्म और साझेदार चुनें

विक्रेताओं का मूल्यांकन सुरक्षा, नियामक अनुपालन, डेटा निवास विकल्पों और वित्तीय क्षेत्र के संदर्भों के आधार पर करें।.

विक्रेता चयन मानदंड:

- डेटा संप्रभुता की रक्षा करने वाले स्विस या ईयू होस्टिंग विकल्प

- मौजूदा कोर सिस्टमों के साथ एकीकरण क्षमताएँ

- स्वामित्व और कार्यान्वयन की समय-सीमा की कुल लागत

- भारी कोडिंग के बिना वर्कफ़्लो को अनुकूलित करने की क्षमता

InvestGlass जैसे संप्रभु प्लेटफ़ॉर्म चुनने से संवेदनशील वित्तीय डेटा के लिए अमेरिकी या चीनी पारिस्थितिकी तंत्र पर निर्भरता से बचा जा सकता है।.

लागू करें, प्रशिक्षित करें और पुनरावृत्ति करें

सफल कार्यान्वयन चुस्त वितरण को व्यापक परिवर्तन प्रबंधन के साथ जोड़ता है।.

कार्यान्वयन की सर्वोत्तम प्रथाएँ:

- चयनित शाखाओं या व्यावसायिक इकाइयों के साथ पायलट परियोजनाएँ

- रिलेशनशिप मैनेजर, संचालन, अनुपालन और आईटी के लिए व्यापक प्रशिक्षण

- समय के साथ यात्राओं को परिष्कृत करने के लिए उपयोगकर्ताओं और ग्राहकों के साथ प्रतिक्रिया लूप।

InvestGlass बैंकिंग डिजिटल परिवर्तन के लिए एक संप्रभु समाधान क्यों है

InvestGlass एक स्विस CRM और ऑटोमेशन प्लेटफ़ॉर्म है, जिसे विशेष रूप से बैंकों, वेल्थ मैनेजर्स, और डेटा संप्रभुता की आवश्यकता वाली विनियमित संस्थाओं के लिए बनाया गया है।.

यह प्लेटफ़ॉर्म CRM, डिजिटल ऑनबोर्डिंग, पोर्टफोलियो प्रबंधन, अनुपालन वर्कफ़्लो, मार्केटिंग स्वचालन, AI उपकरणों और एक सुरक्षित क्लाइंट पोर्टल को एक ही वातावरण में एकीकृत करता है।.

InvestGlass की ताकतें:

- स्विस होस्टिंग या पूर्ण ऑन-प्रिमाइज़ परिनियोजन विकल्प

- क्लाइंट डेटा कहाँ स्थित है और इसे कौन एक्सेस कर सकता है, इस पर नियंत्रण

- वित्तीय सेवाओं की नियामक आवश्यकताओं के लिए विशेष रूप से निर्मित

- अमेरिकी या चीनी सॉफ़्टवेयर पारिस्थितिकी तंत्र का विकल्प

- एपीआई के माध्यम से मौजूदा कोर बैंकिंग सिस्टम के साथ एकीकरण

बैंकों के लिए इन्वेस्टग्लास की मुख्य क्षमताएँ

InvestGlass व्यापक कार्यक्षमता प्रदान करता है। ग्राहक जीवनचक्र.

प्लेटफ़ॉर्म मॉड्यूल:

- सीआरएम ग्राहक जानकारी, इंटरैक्शन और संबंध पदानुक्रमों को केंद्रीकृत करता है।

- इलेक्ट्रॉनिक फॉर्म, दस्तावेज़ संग्रह, और पहचान सत्यापन एकीकरण के साथ डिजिटल ऑनबोर्डिंग

- केवाईसी और अनुपालन के लिए नियम-आधारित अनुमोदन वर्कफ़्लो

- पोर्टफोलियो प्रबंधन: स्थिति, प्रदर्शन और जोखिम मापदंडों की निगरानी

- अनुपालन-अनुरूप खंडित अभियानों को सक्षम करने वाली मार्केटिंग स्वचालन

- सुरक्षित दस्तावेज़ के लिए क्लाइंट पोर्टल पहुँच, पोर्टफोलियो अवलोकन, और सलाहकार संचार

- एआई-संचालित वर्कफ़्लो स्वचालन और ग्राहक अंतर्दृष्टि

डेटा संप्रभुता, अनुपालन, और सुरक्षा लाभ

स्विस होस्टिंग और ऑन-प्रिमाइज़ डिप्लॉयमेंट सख्त डेटा आवासीयता नीतियों का समर्थन करते हैं और विदेशी क्षेत्राधिकार से बाहर के कानूनों के दायरे में आने के जोखिम को कम करते हैं।.

अनुपालन और सुरक्षा सुविधाएँ:

- सूक्ष्म-स्तरीय पहुँच नियंत्रण और व्यापक लेखा-परीक्षण निशान

- क्लाइंट डेटा सुरक्षा के लिए नियामक अपेक्षाओं को पूरा करने वाला एन्क्रिप्शन

- अंतर्निहित अनुपालन वर्कफ़्लो जो केवाईसी निर्णयों और उपयुक्तता मूल्यांकनों का दस्तावेजीकरण करते हैं।

- नियामक परीक्षाओं के लिए ऑडिट-तैयार अभिलेख

ये विशेषताएँ InvestGlass को निजी बैंकों, परिसंपत्ति प्रबंधकों और संप्रभुता तथा नियामक निश्चितता को प्राथमिकता देने वाली सार्वजनिक क्षेत्र की संस्थाओं के लिए उपयुक्त बनाती हैं।.

निष्कर्ष: बैंकिंग के डिजिटल भविष्य की तैयारी

बैंकिंग में डिजिटल परिवर्तन अब एक एकमुश्त परियोजना के बजाय एक सतत क्षमता बन चुका है। ग्राहकों की अपेक्षाएँ, नियामक आवश्यकताएँ और डिजिटल-नेटिव प्रदाताओं से प्रतिस्पर्धात्मक दबाव वित्तीय क्षेत्र में बदलाव की गति को लगातार तेज कर रहे हैं।.

सफलता के लिए आधुनिक तकनीक को मजबूत शासन, सांस्कृतिक परिवर्तन और साझेदारों के सावधानीपूर्वक चयन के साथ संयोजित करना आवश्यक है। दीर्घकालिक डिजिटल रोडमैप तैयार करने वाले वित्तीय संस्थानों के लिए डेटा संप्रभुता और विश्वसनीय यूरोपीय समाधान रणनीतिक प्राथमिकताएँ बन गए हैं। InvestGlass एक व्यावहारिक संप्रभु प्लेटफ़ॉर्म प्रदान करता है जो बैंकों को ग्राहक संबंध प्रबंधन (CRM), ऑनबोर्डिंग, पोर्टफोलियो प्रबंधन और अनुपालन को आधुनिक बनाने में मदद करता है, साथ ही ग्राहक डेटा पर पूर्ण नियंत्रण बनाए रखता है। अगले तीन से पाँच वर्षों में वे संस्थान पुरस्कृत होंगे जो नवाचार और संप्रभुता दोनों के लिए डिज़ाइन किए गए प्लेटफ़ॉर्म के साथ डिजिटल परिवर्तन को अपनाएंगे।.

संबंधित लेख

स्विस सॉवरेन सीआरएम: एआई पर निर्मित।.

कार्य करने के लिए तैयार।.