FINSA nasıl uygulanır?

BU BİR HUKUKİ TAVSİYE DEĞİLDİR - LÜTFEN KENDİ HUKUK DANIŞMANINIZA DANIŞIN.

1 Ocak 2018 itibariyle İsviçre'de Finansal Hizmetler Yasası (FinSA) yürürlüğe girmiştir (Federal Konsey yeni ayrıntıları düzenleyecektir). Yeni yasa, eski Bankacılık Yasasının yerini almakta ve İsviçre'deki tüm finansal hizmet sağlayıcılarını düzenlemektedir.

FinSA'nın temel amacı, İsviçre'de yalnızca nitelikli ve saygın sağlayıcıların finansal hizmetler sunmasını sağlayarak tüketicileri korumaktır. İsviçre'de bir finansal hizmet sağlayıcısı olarak faaliyet gösterebilmek için artık İsviçre mali düzenleyicisi FINMA'dan bir lisans almanız gerekmektedir.

göre FINMA, yaklaşık olarak 2,000 – 2,500 İsviçre'deki finans şirketleri, 2020 yılında yürürlüğe girmesinden bu yana FinSA düzenlemelerinden etkilenmiştir. 2022 itibariyle, üzerinde 1.500 finansal danışman ile kayıt yaptırmış Mali Müşavir Sicili (Beraterregister) yeni gerekliliklere uyum sağlamak için. Aşağıdakileri aşan varlıkları yöneten finansal hizmet sağlayıcıları 10 milyon İsviçre Frangı (yaklaşık 11,2 milyon USD) FINMA'dan lisans almak zorundadır. FinSA'ya uyulmaması, aşağıdakilere varan cezalara neden olabilir 500,000 İSVIÇRE FRANGI (yaklaşık 560.000 USD). Ayrıca, yönetmelik yatırımcı korumasını 4,5 milyon bireysel yatırımcı İsviçre'de finansal ürün ve hizmetlerde daha fazla şeffaflık sağlayarak.

Yalnızca titiz nitelikleri karşılayan ve katı kural ve düzenlemelere uyan sağlayıcılara FINMA tarafından lisans verilecektir. Peki bu müşteriler için ne anlama geliyor ve InvestGlass bu banka sürecini otomatikleştirin?

First FINSA, güveni artırmak için inşa edilmiştir... Müşteriler, İsviçre'de finansal hizmetler sunmaya yalnızca lisanslı sağlayıcıların yetkili olduğundan emin olabilirler. FINMA'dan lisans alan tüm sağlayıcılar, FINSA düzenlemelerine uygunluğu sağlamak için düzenli denetimlere tabidir. Müşteriler, lisanslı bir sağlayıcı ile iş yaptıklarında saygın bir sağlayıcı ile çalıştıklarından emin olabilirler.

Finansal Hizmetler Yasası (FinSA) İsviçre'deki tüm finansal hizmet sağlayıcıları için geçerlidir. Buna bankalar, sigorta şirketleri, varlık yöneticileri ve tüketicilere finansal hizmetler sağlayan diğer tüm şirketler dahildir.

FinSA web sitesinde bankalar, İsviçre Federal Finansal Hizmetler Yasası'ndan (FinSA) kaynaklanan en son gereklilikler ve 1 Ocak 2022'den itibaren bunları uygulamaya koymak için bankalar tarafından alınan önlemler hakkında bilgi vermektedir.

Bu makalede, FinSa'nın temel yönlerini ve InvestGlass CRM ve PMS'in bu zorlukları nasıl çözdüğünü sunacağız.

Finansal Hizmetler Yasası FinSa - Tanımlar

Finansal Hizmetler Yasası kapsamında finansal hizmetler şu anlama gelmektedir:

- finansal araçların edinimi veya elden çıkarılması;

- finansal araçlar için emirlerin alınması ve iletilmesi;

- finansal araçların yönetimi ve isteğe bağlı portföy yöneti̇mi̇ merkezi yönetim olarak da adlandırılır;

- Yatırım tavsiyesi dediğimiz finansal araç işlemlerine ilişkin kişisel tavsiyelerin verilmesi;

- finansal araç işlemlerini veya Lombard kredilerini finanse etmek için kredi verilmesi.

Bir finansal araç, sahibine bir veya daha fazla dayanak varlık üzerinde finansal bir çıkar sağlayan bir menkul kıymet veya diğer sözleşmeye dayalı hak veya yükümlülüktür.

Alım satım emirlerinin iletilmesi, başka bir kişi adına bir menkul kıymet satın aldığınızda veya sattığınızda gerçekleşir. Bu, başka bir kişi adına bir menkul kıymet almak veya satmak için bir finans kurumuna emir vermeyi içerir.

Kişisel finansal tavsiye, bireysel bir yatırımcıya verilen yatırım tavsiyesidir. Kişisel finansal tavsiyelerin yalnızca nitelikli ve kayıtlı yatırım danışmanları tarafından verilmesi gerektiğini unutmamak önemlidir. lisanssız sağlayıcıların kişisel finansal tavsiyelerde bulunmasına izin verilmez.

Lombard kredileri, finansal araç işlemlerini finanse etmek için verilen kredilerdir. Bu krediler genellikle iyi bir kredi geçmişine sahip bireylere veya işletmelere verilir. Lombard kredileri kısa vadeli bir kredi türüdür ve faiz oranı genellikle diğer kredi türlerine göre daha yüksektir.

Ve finansal araçlar, finansal hizmetler FinSA ile düzenlenmektedir:

- özkaynak menkul kıymetleri (hisseler, sahibine temettü hakkı ve/veya oy hakkı veren katılım sertifikaları gibi hisseye eşdeğer menkul kıymetler veya özkaynak menkul kıymetlerine dönüştürülebilir menkul kıymetler);

- borçlanma araçları: özkaynak menkul kıymetleri olarak sınıflandırılmayan menkul kıymetler;

- kolektif yatırım programlarındaki birimler;

- yapılandırılmış ürünler;

- türevleri;

- özel yatırım yapıları;

- Faiz oranı bir faiz oranı endeksine bağlı olanlar hariç olmak üzere, itfa değeri veya faiz oranı riske veya fiyata bağlı olan mevduatlar;

- tahviller: tek tip koşullara tabi genel bir kredideki birimler.

Finansal hizmet sağlayıcı müşterilerini nasıl bilgilendirecek?

İsviçre Federal Finansal Hizmetler Yasası'nda belirtilen yükümlülüklerin çoğu kurumsal müşteri segmenti için geçerli değildir. Mesleki deneyim ve bir kayıt kuruluşu altında düzenlenmiş iş bankayı korumaktadır.

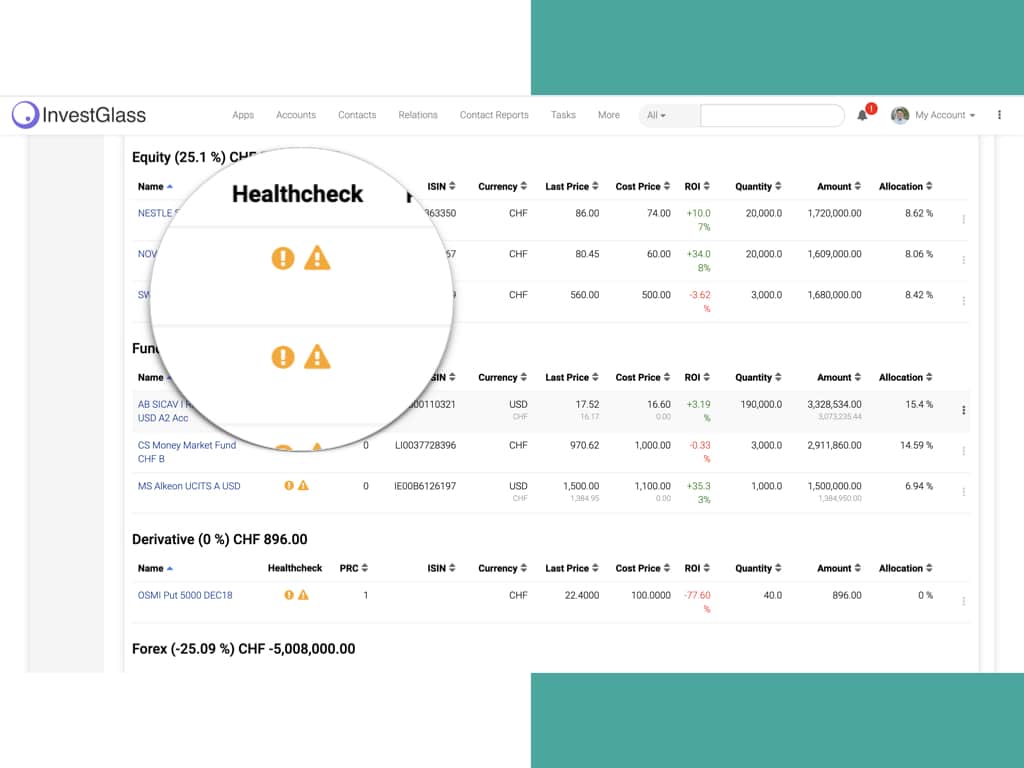

Perakende müşteriler için müşterinin korunması daha önemlidir. İhtiyati denetim, banka tarafından yayınlanan ve bireysel müşterilere gönderilen belgelerde düzenlenmiştir. Danışmanlar, bankacılar ve uyum görevlileri de müşteri koruma eşiğine uygun olmayan portföyleri gözden geçirmek için ilgili tüm bilgileri içeren gösterge tablolarından yararlanacaktır. InvestGlass bu belgeleri ve otomatik uyarıları üretir.

Genel bilgiler ve finansal kuruluşların eylemleri açıklanmalıdır

Bankalar ve brokerler, İsviçre tarafından denetlendiklerini kaydetmek ve göstermek zorundadırlar. Finans Piyasası Denetim Otoritesi “FINMA. Daha fazla bilgi Laupenstrasse 27, CH-3003 Berne, İsviçre adresinde veya www.finma.ch web sitesinde bulunabilir.

İsviçre Finansal Hizmetler Yasası (FinSA) kapsamında finansal hizmetler

Finansal kuruluşlar daha sonra perakende müşterilere, özel müşterilere, kurumsal müşterilere, profesyonel müşterilere ve yabancı müşterilere sunulan hizmetleri sunmalıdır. Örneğin :

- İsteğe bağlı yönetim yetkisi - müşterilerin varlıkları bir model portföy aracı ile yönetilecektir. Yatırım programı ve yeniden dengeleme standartlaştırılmıştır.

- Tüm portföyler için danışmanlık yatırım yetkileri, bir finans kuruluşunun bir müşteri için tüm yatırım kararlarını vermeyi kabul ettiği durumlardır. Bu, hangi menkul kıymetlerin alınacağına veya satılacağına ve bu kararların ne zaman verileceğine karar vermeyi içerir. Danışmanlık işlem yetkileri, bir finans kuruluşunun bir müşteri için belirli finansal araç işlemleri hakkında tavsiyelerde bulunmayı kabul ettiği durumlardır. Burada danışmanlık departmanı, uygunluğu ve uygun uyumsuzlukları tespit etmek için doğrudan CRM alanlarından gelen bilgileri FINSA sınıflandırması ile toplayabilir. Müşteri tarafından kabul edilirse, danışman Geçersiz Kılma dediğimiz bazı istisnalar uygulayabilir. Bu geçersiz kılmalar toplanır ve İletişim Raporuna kaydedilir.

- Menkul kıymetler için emirlerin alınması ve iletilmesi gibi kişisel finansal tavsiyeler dışında hizmetler sunan finansal kuruluşların bu bilgileri müşterilerine açıklamaları gerekmektedir. Bu broşür, Finansal Hizmetler Yasası (FinSA) ve bankanın yeni düzenlemelere nasıl uyacağı hakkında genel bir bakış sunmaktadır.

- Lombard kredisi kısa vadeli bir kredi türüdür ve faiz oranı genellikle diğer kredi türlerine göre daha yüksektir.

Finansal hizmetler yasasının Arabuluculuk kurumu kimdir?

Yatırımcılar İsviçre Bankacılık Ombudsmanı ile iletişime geçmekte serbesttir. Bankaların bağlı olduğu ve Bahnhofplatz 9, P.O. Box, CH-8021 Zürih adresinde bulunan arabuluculuk kurumu, ombudsmanlık ofisidir. Arabuluculuk prosedürü ve ilgili tüm bilgiler aşağıdaki web sitesinde bulunabilir: www.bankingombudsman.ch. Arabuluculuk işlemlerinden onlar sorumludur.

Hangi Müşteri segmentasyonu tanımlanmıştır?

İsviçre Federal Finansal Hizmetler Yasası uyarınca, finansal hizmet sağlayıcıları olarak bankalar ve brokerler, müşterilerinin her birini aşağıdaki üç segmentten birine atamak zorundadır:

- özel yaygın olarak perakende müşteriler olarak adlandırılır,

- profesyonel müşteriler veya kurumsal yatırımcılar

Bu sınıflandırma aşağıdaki ilkeler temelinde yapılır:

- Özel müşteriler, ne profesyonel ne de kurumsal yatırımcı olan müşterilerdir;

- Profesyonel müşteriler, profesyonel hazine operasyonları olan şirketler, mesleki emeklilik kurumları ve kamu hukuku kurumları gibi finansal alanlarda yüksek düzeyde bilgi ve deneyime sahip müşterilerdir;

- Kurumsal müşteriler, bankalar, kolektif yatırım planları, sigorta şirketleri ve İsviçre'de veya yurtdışında ihtiyati denetime tabi olan diğer finansal aracılar gibi statüleri, yapıları ve finansal kaynakları nedeniyle finansal alanlarda yüksek düzeyde sofistikasyona sahip olduğu kabul edilen müşterilerdir.

Bu tanım bir bankadan diğerine biraz farklı olabilir. Profesyonel müşteriler, bilgi ve deneyim düzeyleri ve finansal kayıplara katlanma kabiliyetleri nedeniyle Bireysel müşterilere göre daha düşük düzeyde yatırımcı korumasına sahip sofistike yatırımcılar olarak kabul edilir.

Özel müşteriler, Finansal Hizmetler Yasası (FinSA) kapsamında en üst düzeyde korumaya sahiptir. Bu müşteriler, ne profesyonel ne de kurumsal yatırımcı olan müşteriler olarak tanımlanmaktadır.

Koruma seviyesindeki azalma ve sınıflandırmanın profesyonel müşteri veya kurumsal müşteri olarak değiştirilmesi, müşteri korumasını değiştirmektedir.

Özel veya profesyonel olarak sınıflandırılan müşteriler daha düşük bir koruma seviyesi sunan bir segmentte sınıflandırılmak isterlerse ve bu konuda belirtilen koşulları yerine getirirlerse, bankacılarını veya satışlarını bilgilendirmelidirler. Onlara sınıflandırma için bir vazgeçme formu sağlayacaktır. Bu, uygunluğu ve uygunluğu etkileyecektir portföy yönetiminden test aracı ve CRM etkileşimi de farklı olacaktır.

Uygunluk ve yerindelik doğrulaması InvestGlass İsviçre Bulut Çözümünün temel katma değeridir

İsteğe bağlı varlık yönetimi yetkileri

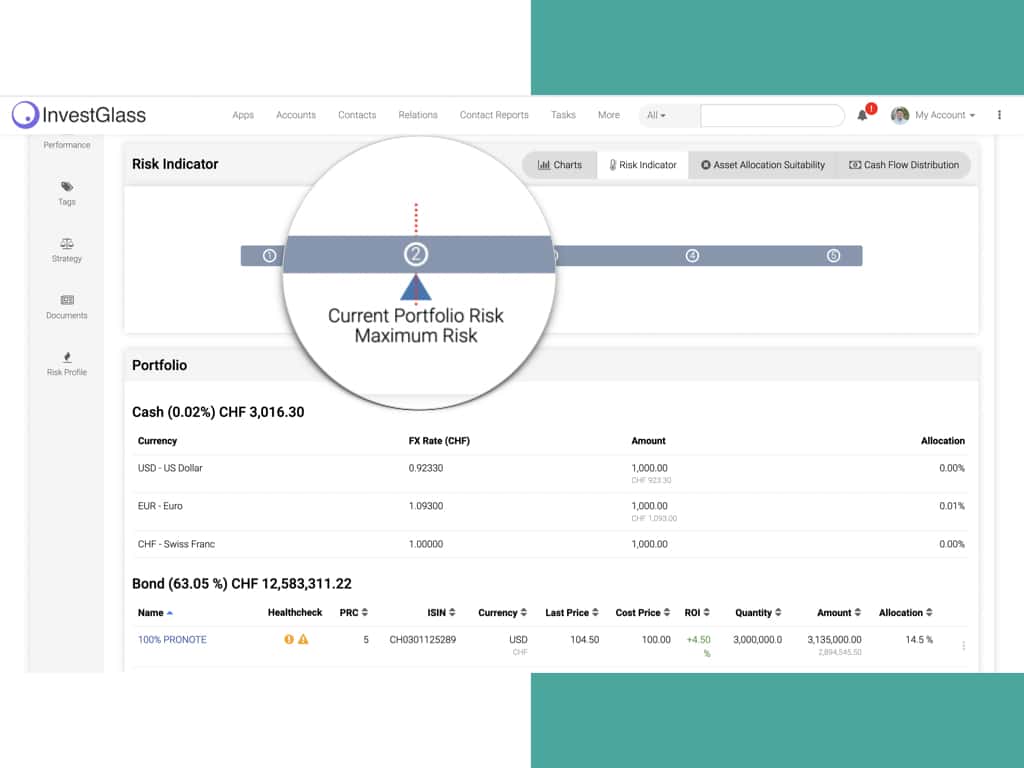

Bir müşterinin Bankaya ihtiyari varlık yönetimi yetkisi vermesi halinde, Banka aşağıdaki hususları sağlar yatirim strateji̇si̇ müşterinin risk profili göz önünde bulundurulduğunda, müşterinin seçtiği yatırımın uygun olduğunu kabul eder. Risk profili, ilişkide kilit bir faktördür ve müşterinin kişisel koşulları, yatırım hedefleri ve risk iştahı hakkında ilettiği bilgilere dayanır. Banka'nın müşterinin ihtiyaçlarını anlamasını ve bu ihtiyaçları en iyi şekilde karşılayan bir yatırım stratejisi önermesini sağlar. Bu nedenle, müşterilerin eksiksiz ve doğru bilgiler iletmesi çok önemlidir. Risk profili, müşteri ile birlikte Banka tarafından düzenli olarak gözden geçirilir. Bu uygunluk unsurları, ilk olarak CRM içindeki tüm sonuçları kaydeden InvetGlass Dijital onbaording formlarından kaydedilir.

Tüm portföy için danışmanlık yetkileri

Tüm portföylere yönelik danışmanlık yetkileri için banka, yatırım stratejisinin ihtiyari varlık yönetimi yetkilerinde olduğu gibi uygun olmasını sağlar.

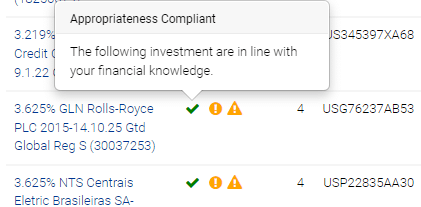

Banka tarafından sunulan bir finansal araca ilişkin tüm yatırım tavsiyeleri ile ilgili olarak, Banka öncelikle finansal aracın üzerinde mutabık kalınan yatırım stratejisi açısından uygun olup olmadığını ve ikinci olarak da müşterinin ilgili araçla bağlantılı riskleri anlamak için yeterli bilgiye sahip olup olmadığını kontrol eder (uygunluğun doğrulanması). Gerektiğinde Banka, finansal aracın müşterinin özel durumu için uygun veya elverişli olmaması halinde müşterisini uyarır. Bu faktörler Banka tarafından belgelenir. Bankası için özel Müşteriler.

Danışmanlık işlem yetkileri

Bir müşterinin Banka tarafından sunulan bir finansal araçta işlem yapmak için talep ettiği tavsiyeyle ilgili olarak, Banka müşterinin söz konusu finansal araçla bağlantılı riskleri anlayıp anlayamadığını kontrol eder. Gerekirse Banka, finansal aracın müşterinin özel durumu için uygun olmaması halinde müşterisini uyarır.

Ancak, bir danışmanlık işlemi yetkisi söz konusu olduğunda, Banka, müşterinin risk profilini veya müşterinin portföyünü bilmediği için işlemin uygun olup olmadığını kontrol etmez.

İşlem yürütme (tavsiye olmadan)

Banka, isteğe bağlı bir varlık yönetimi yetkisi veya danışmanlık yetkisinin bulunmadığı durumlarda, özel müşteri veya profesyonel müşteri sınıflandırmasına bakılmaksızın, bir müşteri tarafından iletilen finansal araçlara ilişkin bir emri yerine getirirken uygunluk veya yerindelik kontrolü yapmaz). Tavsiye olmaksızın işlem gerçekleştirilmesi durumunda, Banka, müşterinin özel, profesyonel veya kurumsal olmasına bakılmaksızın, Banka'nın hiçbir uygunluk veya yerindelik kontrolü yapmadığına müşterisinin dikkatini açıkça çeker. Banka bu uyarıyı sözleşme ilişkisinin daha sonraki herhangi bir aşamasında tekrarlamaz.

Harici bir varlık yöneticisi aracılığıyla hareket eden müşteriler (Gérant indépendant, IFA)

Bir müşterinin bankaya emanet ettiği varlıkları yönetmek için harici bir varlık yöneticisi ataması durumunda, Banka bir saklama bankası olarak hareket eder ve müşteri tarafından harici yöneticiye verilen vekaletnameye dayanarak müşteri veya harici yöneticisi tarafından iletilen yatırım emirlerini gerektiği şekilde yerine getirir.

Lombard kredi başvurusu durumunda uygunluk

Banka, Lombard kredilerinin kullanımına ilişkin spesifik riskler hakkında bilgi sağlayacaktır. Profesyonel müşterilerin veya özel müşterilerin isteğe bağlı varlık yönetimi yetkisi veya danışmanlık yetkisi varsa, Banka ayrıca istedikleri kredi tutarının uygun olup olmadığı konusunda tavsiyede bulunacaktır. Kredi tutarı nedeniyle risk profili artık başlangıçta kararlaştırılan risk profiline uymuyorsa, Banka müşteriyi bilgilendirecek ve alternatif çözümleri incelemek için durumu müşterisiyle birlikte inceleyecektir.

Üçüncü taraflar ve yönetim şirketleri ile finansal ilişkiler

Danışmanlık işlem yetkileri veya tavsiye olmaksızın işlem gerçekleştirme hizmetleri söz konusu olduğunda, banka kolektif yatırım planlarının satın alınmasıyla ilgili olarak üçüncü taraf şirketlerden ödemeler alacaktır. Banka bu tutarları muhafaza eder ve aldığı ücretin türü ve miktarı hakkında müşteriyi bilgilendirir. Bu nedenle, büyük miktarda bilginin aktarılmasını kolaylaştırmak için bir müşteri portalına ihtiyaç duyulmaktadır. InvestGlass, örneğin yapılandırılmış ürün bilgilerinin kaydedilmesi için kullanılabilir.

Eğer müşteri takdir yetkisi vermişse tüm bir portföy için varlık yönetimi yetkisi veya danışmanlık yetkisi, Banka bu tür ödemeleri almaz veya başka bir şekilde müşteriye tümüyle iade eder. Yeniden kredilendirilen tutarlar, portföy yönetimi görünümü içindeki yıllık hesap özetinde gösterilir.

Portföy görünümü, profesyonel müşteri veya perakende müşteri ihtiyaçlarına uyacak şekilde özelleştirilebilir.

Müşteri emirlerinin en iyi şekilde yerine getirilmesi

Banka, müşteri emirlerinin yerine getirilmesinde mümkün olan en iyi sonucu elde etmek için gerekli tüm önlemleri almıştır; bu, fiyat, maliyet, hız, gerçekleşme ve uzlaşma olasılığı, büyüklük, emrin niteliği veya gerçekleştirme faktörleri dediğimiz emrin yerine getirilmesiyle ilgili diğer hususlar açısından olabilir. InvestGlass üçüncü taraf emir yönetim sistemi aracı ile bağlantılıdır. Bu önlemler, bir emrin Banka tarafından gerçekleştirilip gerçekleştirilmediğine veya gerçekleştirilmek üzere üçüncü bir tarafa iletilip iletilmediğine bakılmaksızın uygulanır.

Genel bir kural olarak, mümkün olan en iyi sonucu garanti etmek için fiyat ve maliyetlere özellikle dikkat edilir. Ancak, belirli emirler, finansal araçlar, piyasalar veya piyasa koşulları için, diğer uygulama faktörleri eşit derecede önemli olabilir veya mümkün olan en iyi uygulamayı sağlamak için fiyattan öncelikli olabilir.

Temel bilgi formu ve Kolektif Yatırım Programları Yasası CISA

Temel bilgi formu, temel bilgi dokümanı (veya Avrupa mevzuatı ve yönetmeliklerine uygun olarak yayınlanan eşdeğeri), aşağıdakiler de dahil olmak üzere belirli finansal araçların temel unsurları hakkında bilgi içerir:

- enstrümanın adı;

- yatırım türü;

- yatırımla ilişkili riskler;

- Bir sorun olması durumunda yetkili makamla nasıl iletişime geçileceği.

Avrupa KIID fonu, sizin için gerekli tüm bilgileri içerir bilmeniz gerekenler Ürünün adı, yatırım türü, yatırımla ilişkili riskler ve bir sorun olması durumunda yetkili makamla nasıl iletişime geçileceği de dahil olmak üzere bir finansal ürün hakkında.

Kolektif Yatırım Programları Yasası CISA, yatırımcıların çok çeşitli varlıklara yatırım yapmak için paralarını diğer yatırımcılarla bir araya getirmelerine olanak tanıyan yatırım ürünleridir. Bu planlar açık uçlu veya kapalı uçlu olabilir.

Ayrıca, şunu da bilmek isteyebilirsiniz mesleki̇ emekli̇li̇k varliklarinin yöneti̇ci̇leri̇ Daha önce Mesleki Emeklilik Denetleme Komisyonu (OPSC) tarafından denetlenen planlar artık FINMA tarafından denetlenecektir.

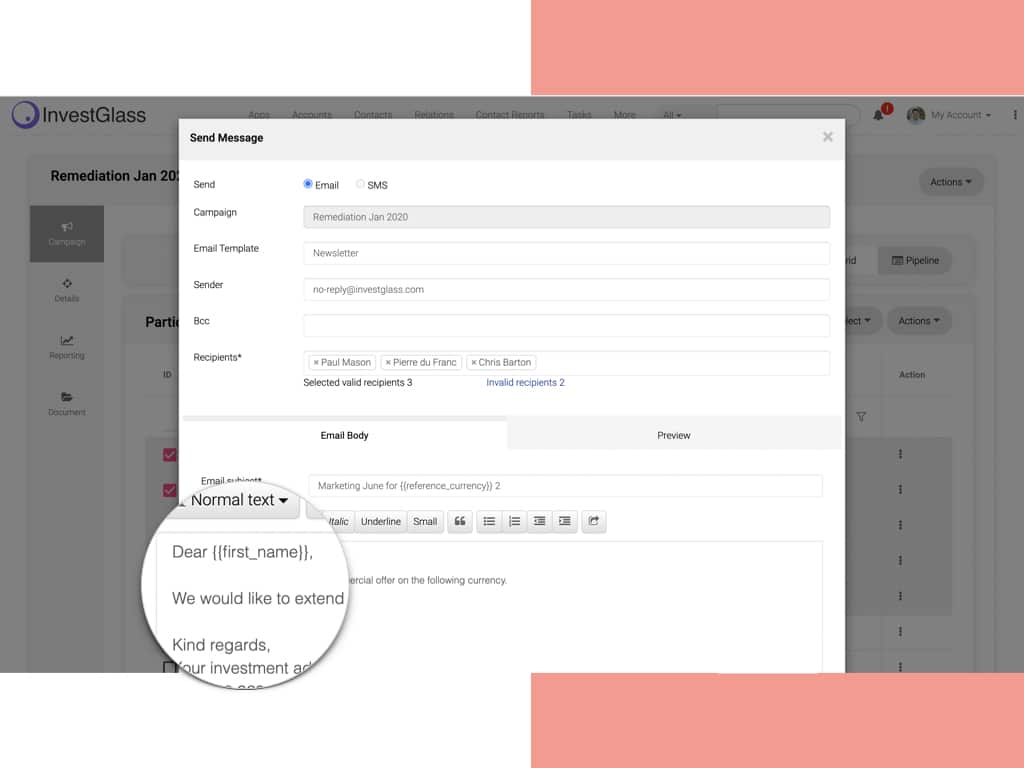

InvestGlass iletişim raporları, bu KIID ve temel bilgi formlarını saklamak için oluşturulmuştur. InvestGlass CRM - Kampanya aracı müşterinize, müşteri dosyasında saklanacak KIID ve temel bilgi formunun PDF'sini içeren bir e-posta gönderecektir.

Finansal araçlar ve FINSA ile ilişkili riskler

Banka, tüm müşterilerini finansal araçlarla bağlantılı riskler konusunda bilgilendirmelidir. İsviçre Bankalar Birliği tarafından hazırlanan “Finansal araçların alım satımında karşılaşılan riskler” adlı broşür, bireysel müşterilere ve profesyonel müşterilere hesapları açıldığında ve talep üzerine her zaman verilir. Bu bilgiler ayrıca İsviçre Bankalar Birliği'nin aşağıdaki adresteki internet sitesinde de mevcuttur: www.swissbanking.ch/en/downloads

Ayrıca Banka, tüm müşterilerine belirli finansal araçlara ilişkin riskleri özetleyen “Standartlaştırılmış ve standartlaştırılmamış türev ürünler/yapılandırılmış ürünler ve özel riskli yatırım fonları işlemlerine ilişkin riskler hakkında bilgilendirme” broşürünü de sunmaktadır. Bu broşür banka CRM'de de saklamalıdır İsviçre Federal Finansal Hizmetler Yasası'nda belirtilen yükümlülüklerin çoğu bu profesyonel-müşteri segmenti için geçerli olmasa bile, müşterinin kişisel eğitimi, mesleki deneyimi veya finans sektöründe karşılaştırılabilir deneyimi.

Masraflar ve ücretler hakkında bilgi

InvestGlass portföy yönetim araçları ile bankalar ve brokerler, sağladığı finansal hizmetlerle bağlantılı tüm maliyetleri ve ücretleri iletebilir. Ücret tarifesi, ilgili hizmet sağlanmadan önce tüm yeni müşterilere sağlanan bir belgede yer alır. Belge her zaman talep üzerine temin edilebilir. İletişim, SMS, E-posta veya InvestGlass müşteri portalı aracılığıyla özel müşteriyle paylaşılabilir.

InvestGlass, gerekli tüm bilgi ve belgeleri içeren bir CRM sağlayarak FINSA sürecinin otomatikleştirilmesine yardımcı olabilir. InvestGlass'ın CRM'i bilgi toplama ve düzenleme sürecini kolaylaştırmak için tasarlanmıştır ve FINSA uyumluluğunu yönetmeyi kolaylaştıran çok sayıda özellik içerir. Örneğin, InvestGlass kullanıcıların müşterilerle olan etkileşimlerini takip etmelerine, müşteri belgelerini yönetmelerine ve raporlar oluşturmalarına olanak tanır. Buna ek olarak, InvestGlass'ın CRM'i FINSA'nın çevrimiçi dosyalama sistemi ile entegre edilmiştir ve uyumlu raporların dosyalanmasını kolaylaştırır. Sonuç olarak InvestGlass, FINSA gerekliliklerine uyma sürecini önemli ölçüde basitleştirebilir.

BU BİR HUKUKİ TAVSİYE DEĞİLDİR - LÜTFEN KENDİ HUKUK DANIŞMANINIZA DANIŞIN.

müşteri̇ yaşam döngüsü, FIDLEG, Finansal Hizmetler Yasası, FINSA