Wyjaśnienie, czym jest instytucja pieniądza elektronicznego EMI: Poruszanie się po finansach cyfrowych

Jeśli poruszasz się po rynku finansów cyfrowych, zrozumienie “czym jest instytucja pieniądza elektronicznego EMI” może być kluczowe. EMI emitują pieniądz elektroniczny i świadczą usługi płatnicze, zmieniając sposób, w jaki zarządzamy naszymi finansami. Ten artykuł przedstawia ich rolę, otoczenie regulacyjne, usługi i porównanie z tradycyjną bankowością - oferując kompleksowy przewodnik po krajobrazie cyfrowych usług finansowych.

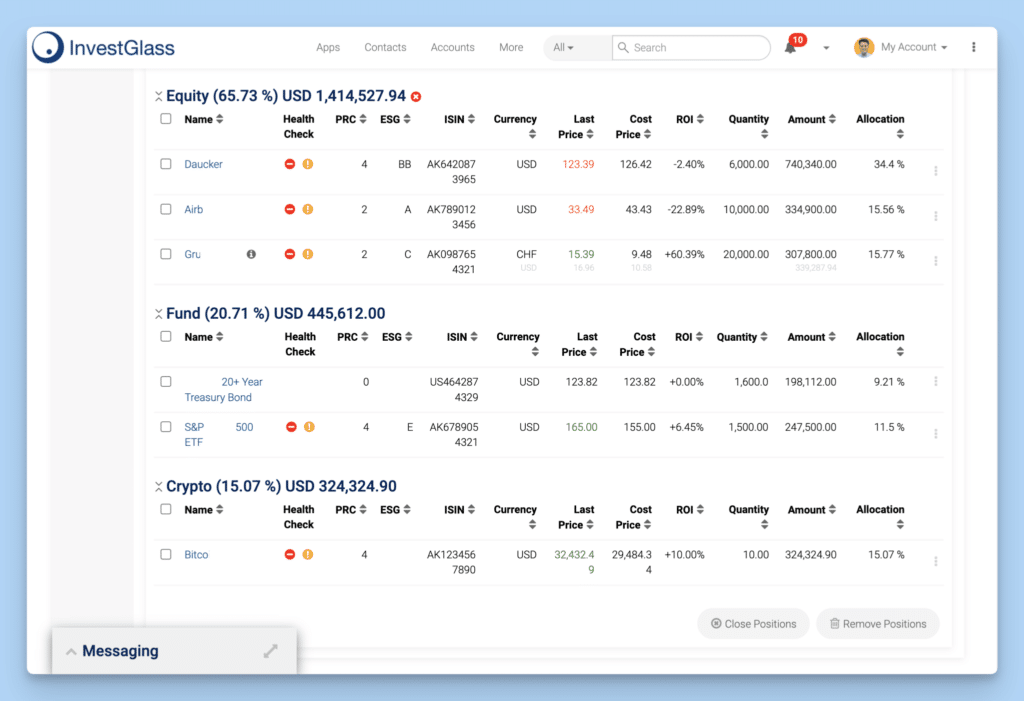

InvestGlass oferuje idealne rozwiązanie do tworzenia nowych instytucji finansowych. Podstawowy system jest zbudowany dla każdego rodzaju konta: wspólnego lub oddzielnego. System system zarządzania portfelem może być również połączony z autoryzacją stron trzecich i bankowością podstawową. Oznacza to, że będziesz w stanie zobaczyć wszystkie otrzymane depozyty, połączenie API kart płatniczych, alerty dotyczące minimalnych środków i wymagania dotyczące zabezpieczeń zostaną zautomatyzowane. Jako rozwiązanie przyjazne dla bankowości możemy pomóc w spełnieniu wytycznych nadzoru ostrożnościowego lub wszelkich lokalnych surowych zasad.

InvestGlass oferuje również cyfrowe narzędzie onboardingowe, które pomoże Ci wdrożyć nowych klientów i monitorować działania związane z finansowaniem terroryzmu, pochodzenie środków klientów, KYC osoby prawnej lub KYB.

Kluczowe wnioski

- Instytucje pieniądza elektronicznego, regulowane przez ramy prawne, takie jak dyrektywa UE 2009/110/WE, emitują pieniądz elektroniczny i oferują usługi płatnicze, ułatwiając cyfrowy wzrost gospodarczy oraz włączenie finansowe ale nie może angażować się w usługi pożyczkowe lub inwestycyjne.

- Podczas gdy EMI skutecznie świadczą międzynarodowe usługi płatnicze i e-portfele, brakuje im gwarancji depozytów, polegając na segregacji funduszy i ubezpieczeniach w celu ochrony środków klientów.

- Tradycyjne banki i EMI zaspokajają różne potrzeby; EMI są lepsze dla usprawnionych i cyfrowych usług finansowych, podczas gdy banki zapewniają fizyczną interakcję z klientem i tradycyjne usługi bankowe, wraz z ubezpieczeniem depozytów.

Zrozumienie instytucji pieniądza elektronicznego (EMI)

Instytucje pieniądza elektronicznego, znane również jako EMI, są kluczowymi graczami w cyfrowym ekosystemie finansowym, biorąc pod uwagę ich uprawnienia do emisji pieniądza elektronicznego i świadczenia usług płatniczych. Instytucja pieniądza elektronicznego, czasami określana jako instytucja pieniężna, przyjmuje środki od użytkowników i w zamian zapewnia równoważną wartość pieniądza elektronicznego dla ich transakcji. Ten pieniądz elektroniczny, przechowywany na urządzeniach takich jak karty przedpłacone lub aplikacje mobilne, ułatwia transakcje bezgotówkowe i upraszcza interakcje finansowe.

Szybkie przyjęcie instytucji pieniądza elektronicznego (EMI) znacząco przyczyniło się do ekspansji cyfrowych usług finansowych na całym świecie. Według Globalny raport o płatnościach 2024 przez Worldpay, portfele cyfrowe stanowiły $13,9 biliona w globalnej wartości transakcji w 2023 r., co stanowi połowę wszystkich wydatków online i 30% wydatków konsumenckich w punktach sprzedaży. Ponadto, badanie przeprowadzone przez Juniper Research przewiduje, że łączna liczba użytkowników portfeli cyfrowych przekroczy 5,2 mld euro na całym świecie do 2026 roku, z 3,4 mld w 2022 r., co wskazuje na silny wzrost o ponad 53%.

Pojawienie się EMI zrewolucjonizowało krajobraz finansowy, napędzając konkurencję i zwiększając integrację finansową. EMI oferują szereg instrumentów płatniczych i usług, w tym:

- Umożliwienie płatności i przelewów bez konta bankowego

- Świadczenie alternatywnych usług finansowych

- Pozycjonowanie się jako kluczowi gracze w gospodarce cyfrowej

Usługi te sprawiły, że EMI stały się popularnymi alternatywnymi dostawcami usług finansowych, przyczyniając się do rozwoju instytucji pieniądza elektronicznego w gospodarce cyfrowej.

Ramy prawne dla EMI

Biorąc pod uwagę ich odpowiedzialność za środki użytkowników, EMI działają w ramach rygorystycznych ram prawnych w celu utrzymania zgodności i ochrony konsumentów. W Unii Europejskiej dyrektywa 2009/110/WE stanowi podstawę prawną dla emisji pieniądza elektronicznego przez instytucje pieniądza elektronicznego, definiując pieniądz elektroniczny jako elektronicznie przechowywaną wartość pieniężną. Dyrektywa ta pozwala EMI na emisję pieniądza elektronicznego, zapewniając użytkownikom bezpieczne i regulowane środowisko.

W Wielkiej Brytanii przepisy dotyczące pieniądza elektronicznego z 2011 r. wraz z wyżej wymienioną dyrektywą stanowią część ram prawnych dla EMI. Instytucje te muszą przestrzegać zasad Financial Conduct Authority's Principles for Businesses, które nakazują uczciwość i rzetelność. Znaczenie EMI w Europie gwałtownie wzrosło po 2009 roku wraz z wprowadzeniem dyrektywy w sprawie pieniądza elektronicznego, co jeszcze bardziej wzmocniło ramy prawne otaczające te instytucje płatnicze.

Rodzaje instytucji pieniądza elektronicznego

Nie wszystkie EMI są sobie równe. W oparciu o posiadane zasoby kapitałowe i wolumeny transakcji są one klasyfikowane jako autoryzowane lub małe EMI. Autoryzowane EMI są podobne do banków, świadcząc usługi płatnicze i przechowując środki dla klientów bez ograniczeń dotyczących wolumenu działalności.

Z drugiej strony, Small EMI to bardziej ograniczona wersja z określonymi limitami emisji pieniądza elektronicznego i średnich miesięcznych transakcji płatniczych. Na przykład w Wielkiej Brytanii, aby zostać sklasyfikowanym jako mały EMI, instytucje nie mogą przekraczać średniej miesięcznej kwoty 5 milionów euro w średniej niespłaconej kwocie pieniądza elektronicznego. Instytucje te emitują pieniądz elektroniczny i oferują różne usługi płatnicze, tworząc swoją niszę w krajobrazie pieniądza elektronicznego.

Usługi oferowane przez EMI

Atrakcyjność EMI wynika z ich różnorodnych, opłacalnych i innowacyjnych rozwiązań finansowych. Od e-portfeli i kart płatniczych po obsługę transakcji międzynarodowych, EMI zaspokajają różnorodne potrzeby finansowe. Na przykład w Wielkiej Brytanii EMI są licencjonowane do obsługi transakcji międzynarodowych i oferują usługi takie jak wielowalutowe konta IBAN i wymiana walut.

EMI wyróżniają się zdolnością do adaptacji i dostosowywania swoich usług do różnych potrzeb biznesowych. Na przykład Verified Payments zapewnia dostosowane usługi finansowe i personalizację platformy dla różnych branż. Podobnie Payset oferuje kompleksową obsługę klienta, szybszą konfigurację konta, lepsze stawki i nowe usługi, takie jak karty debetowe i narzędzia do zarządzania budżetem dla kont biznesowych, demonstrując wszechstronność i zorientowane na klienta podejście EMI.

Transakcje płatnicze

Jedną z podstawowych usług oferowanych przez EMI jest ułatwianie transakcji płatniczych. Transakcje te mogą przybierać różne formy. Na przykład przelewy obejmują wysyłanie środków bezpośrednio z jednego konta na drugie. Mechanizm ten jest często wykorzystywany do jednorazowych płatności lub przesyłania pieniędzy na konto innej osoby.

Inną powszechną formą transakcji płatniczych ułatwianych przez EMI są polecenia zapłaty. W tym przypadku firmy są upoważnione przez klientów do regularnego wypłacania środków z ich kont. Jest to powszechnie stosowane w przypadku usług subskrypcyjnych lub regularnych płatności. Ponadto EMI zapewniają usługi autoryzacji stron trzecich, które umożliwiają przedsiębiorstwa do przetwarzania płatności za zgodą klienta, umożliwiając takie funkcje, jak płatności online za koszyk zakupów i zarządzanie subskrypcjami.

Płatności transgraniczne

W naszym połączonym świecie potrzeba płatności transgranicznych jest bardziej powszechna niż kiedykolwiek. EMI spełniają tę potrzebę, ułatwiając bezpieczne i wydajne transakcje międzynarodowe za pośrednictwem sieci SWIFT. Sieć ta łączy ponad 11 000 instytucji finansowych w ponad 200 krajach, dzięki czemu transakcje transgraniczne stają się dziecinnie proste.

Co więcej, EMI często oferują:

- Konkurencyjne kursy wymiany walut

- Niższe opłaty za płatności transgraniczne w porównaniu z tradycyjnymi bankami

- Konta wielowalutowe, które umożliwiają klientom przechowywanie, zarządzanie i wymianę wielu walut w ramach jednego konta.

Funkcje te sprawiają, że transakcje międzynarodowe są bardziej opłacalne i upraszczają proces transakcji transgranicznych.

Ograniczenia i restrykcje dotyczące EMI

Pomimo licznych korzyści płynących z EMI, zrozumienie ich ograniczeń ma kluczowe znaczenie. Na przykład, w przeciwieństwie do tradycyjnych banków, EMI nie mogą oferować pożyczek, usług inwestycyjnych ani gwarancji depozytów. Koncentrują się przede wszystkim na dostarczaniu rozwiązań płatniczych i finansowych.

W przypadku bardziej rozległych potrzeb bankowych, takich jak zarządzanie gotówką, inicjowanie płatności lub specjalistyczne usługi zarządzania finansami, tradycyjne banki są często preferowane w stosunku do EMI. Co więcej, EMI są ograniczone do oferowania informacji o koncie i usług inicjowania płatności bez uzyskania specjalnego upoważnienia, co oznacza wyraźne rozgraniczenie między usługami oferowanymi przez EMI i tradycyjne banki.

Ochrona funduszy klientów

Nawet z tymi ograniczeniami, EMI priorytetowo traktują ochronę funduszy klientów. Stosują różne metody, aby zapewnić ochronę tych funduszy. Jedną z takich metod jest segregacja funduszy, w ramach której środki klientów są umieszczane na dedykowanych, oddalonych od bankructwa rachunkach aktywów klientów w zewnętrznych instytucjach kredytowych.

Inna metoda ochrony obejmuje ubezpieczenia lub gwarancje, które przenoszą ryzyko kredytowe użytkowników na strony trzecie, zapewniając ochronę przed stratami. Niektóre EMI mogą nawet zdecydować się na metodę inwestycyjną o niskim ryzyku, inwestując środki użytkowników w bezpieczne aktywa o niskim ryzyku. W przypadku niewypłacalności, roszczenia klientów EMI dotyczące zabezpieczonych funduszy mają pierwszeństwo przed roszczeniami innych wierzycieli, zapewniając klientom maksymalną ochronę.

Brak gwarancji depozytu

Jedną ze znaczących różnic między EMI a tradycyjnymi bankami jest brak gwarancji depozytów oferowanych dla środków otrzymanych przez EMI. Banki z siedzibą w UE zazwyczaj zapewniają ochronę środków zdeponowanych przez użytkownika do kwoty 100 000 EUR. Ochrona ta nie obejmuje jednak środków przechowywanych w EMI.

W przypadku niewypłacalności EMI, roszczenia klientów mają być spłacane z zabezpieczonych funduszy przed innymi wierzycielami, ale nie jest to równoznaczne z gwarancją depozytu, jak te dostępne w tradycyjnych usługach bankowych i kredytowych. W związku z tym, podczas gdy EMI priorytetowo traktują ochronę funduszy klientów, brak gwarancji depozytów jest czynnikiem branym pod uwagę przez potencjalnych użytkowników usług EMI.

Porównanie EMI i tradycyjnych banków

Po zagłębieniu się w sferę EMI, warto porównać je z tradycyjnymi bankami. Podczas gdy EMI świadczą usługi płatnicze i emitują pieniądz elektroniczny, nie oferują tradycyjnych usług bankowych, takich jak przyjmowanie depozytów, udzielanie pożyczek czy zarządzanie inwestycjami. To rozgraniczenie usług podkreśla wyspecjalizowaną rolę EMI w krajobrazie finansowym.

Na froncie regulacyjnym, EMI działają w ramach specyficznych dla pieniądza elektronicznego, pozbawionych systemów ubezpieczenia depozytów, takich jak FSCS, w przeciwieństwie do banków, które podlegają ścisłemu nadzorowi i oferują gwarancje depozytów. Jeśli jednak chodzi o doświadczenia użytkowników, EMI często zapewniają opłacalne usługi, obniżone opłaty za przelewy międzynarodowe i szybsze transakcje, co czyni je realną alternatywą dla tradycyjnej bankowości.

Zalety korzystania z EMI

Wybór EMI niesie ze sobą unikalny zestaw korzyści. Często oferują one usprawnione procesy konfiguracji konta online i przetwarzania transakcji, ograniczając formalności i kłopoty administracyjne. Ponadto wiele EMI zapewnia płynną integrację z platformami internetowymi i usługami księgowymi, obsługując firmy cyfrowe i osoby obeznane z technologią.

EMI działają głównie online, umożliwiając w pełni zdalny onboarding i sprawiając, że ich usługi są bardziej dostępne dla klientów za granicą. To cyfrowe podejście często przekłada się na innowacyjne funkcje zaprojektowane z myślą o użytkownikach poszukujących najnowocześniejszych rozwiązań finansowych, takich jak narzędzia do budżetowania i integracja z portfelami cyfrowymi.

Kiedy wybrać bank

Niemniej jednak istnieją sytuacje, w których tradycyjny bank może być korzystniejszym wyborem niż EMI. Klienci, którzy cenią sobie osobistą interakcję i możliwość odwiedzenia fizycznych oddziałów w celu uzyskania pomocy, mogliby uznać tradycyjne banki za bardziej odpowiednie. Podobnie firmy prowadzące działalność głównie we własnym kraju mogą skorzystać z usług i potencjalnie niższych opłat oferowanych przez tradycyjne banki.

Tradycyjne banki mają również długoletnią reputację i historię, co może przyczynić się do zaufania klientów, podczas gdy EMI mogą nie mieć takiej ugruntowanej reputacji. Niemniej jednak, innowacyjne funkcje oferowane przez EMI, takie jak:

- Powiadomienia o transakcjach w czasie rzeczywistym

- łatwe w użyciu aplikacje mobilne

- Szybka i wygodna konfiguracja konta

- konkurencyjne stopy procentowe

Nasze usługi stanowią atrakcyjną alternatywę dla tradycyjnych rachunków bankowych w ramach systemu finansowego.

Regulacje i zgodność w zakresie EMI

Zrozumienie krajobrazu regulacyjnego rządzącego EMI jest niezbędne przy odkrywaniu ich królestwa. W Wielkiej Brytanii EMI są regulowane przez Financial Conduct Authority (FCA), który nadzoruje 59.000 instytucji finansowych. firmy i rynki usług finansowych. Instytucje te są zobowiązane do przestrzegania przeciwdziałanie praniu pieniędzy (AML) oraz zmienionej dyrektywy w sprawie usług płatniczych (PSD2), która nakazuje zwiększenie ochrony konsumentów i bezpieczeństwa płatności.

EMI włączają również operacje AML i Know Your Customer (KYC) do swoich platform w celu bezpiecznego wdrażania klientów i wypełniania obowiązków regulacyjnych. Krajobraz regulacyjny dla EMI stale ewoluuje, co wymaga aktualnej wiedzy na temat zmian w przepisach i regulacjach w celu zachowania zgodności.

Uzyskanie licencji EMI

Uzyskanie licencji EMI wymaga spełnienia wymogów kapitałowych i przedłożenia kompleksowej dokumentacji. Licencja EMI pozwala instytucji na emisję pieniądza elektronicznego i świadczenie różnych usług płatniczych, rozróżniając między autoryzowanymi i małymi EMI w oparciu o ich zasoby kapitałowe i model biznesowy.

Wniosek o licencję EMI wymaga złożenia szeregu dokumentów, w tym:

- Szczegóły firmy

- Program operacyjny

- Biznesplan

- Struktura organizacyjna

- Dowody na kapitał początkowy

Biznesplan musi zawierać proponowane działania i wyszczególniać środki bezpieczeństwa stosowane w celu ochrony funduszy klientów i zapewnienia renomowanego organu zarządzającego.

Bieżące wymagania dotyczące zgodności

Po uzyskaniu licencji EMI wymagana jest ciągła zgodność ze standardami regulacyjnymi. W Wielkiej Brytanii obejmują one utrzymanie minimalnego bieżącego kapitału w wysokości 2% całkowitego wyemitowanego pieniądza elektronicznego.

EMI muszą również być zgodne z aktualizacjami związanymi ze zrównoważonym wzrostem i polityką gospodarczą, jak określono w ustawie o pieniądzu elektronicznym z 2011 r. i ustawie o płatnościach. Aby spełnić międzynarodowe standardy zgodności, EMI często stosują zaawansowane funkcje bezpieczeństwa, takie jak uwierzytelnianie dwuskładnikowe i szyfrowanie end-to-end, szczególnie w przypadku transakcji transgranicznych.

Studia przypadków: Skuteczne EMI w działaniu

Rzeczywiste przykłady najlepiej ilustrują ewolucję i sukces EMI. Weźmy na przykład Verified Payments, która zapewnia profesjonalne konsultacje w zakresie działań związanych z tworzeniem pieniądza elektronicznego w UE. Innym przykładem jest Payset, który oferuje usługi takie jak wielowalutowe konta IBAN, wymianę walut, usługi informacyjne dotyczące kont i wsparcie dla głównych sieci płatniczych.

W 2022 roku Payset przetworzył ponad 1 miliard funtów za pośrednictwem ponad 200 000 transakcji klientów, demonstrując swoją przepustowość finansową. W październiku tego samego roku Payset rozszerzył swoją działalność na rynek izraelski, wykorzystując nowe przepisy przyjazne dla fintechów. Te studia przypadków są świadectwem wzrostu i potencjału EMI w sektorze finansów cyfrowych.

Podsumowanie

Gdy kończymy naszą analizę instytucji pieniądza elektronicznego, jasne jest, że podmioty te mają głęboki wpływ na krajobraz finansowy. Dzięki możliwości emitowania pieniądza elektronicznego i dostarczania klientom środków finansowych w ramach szeregu usług płatniczych, EMI zrewolucjonizowały sposób, w jaki dokonujemy transakcji, czyniąc płatności płynnymi, a bankowość bardziej dostępną. Jednakże, chociaż oferują one liczne korzyści, ważne jest, aby zrozumieć ich ograniczenia i różnice między EMI a tradycyjnymi bankami.

Ostatecznie to, czy wybrać EMI, czy tradycyjny bank, zależy od indywidualnych potrzeb i preferencji. Niezależnie od wyboru, jedno jest pewne - w erze cyfrowej usługi finansowe ewoluują w szybkim tempie, a instytucje takie jak EMI stoją na czele tej transformacji, tworząc przyszłość finansów.

Często zadawane pytania

Czy EMI jest instytucją finansową?

Tak, EMI, czyli instytucja pieniądza elektronicznego, to rodzaj instytucji finansowej lub płatniczej, która ułatwia swoim klientom transakcje cyfrowe.

Co to jest EMI w bankowości?

EMI w bankowości oznacza zrównaną miesięczną ratę. Odnosi się do regularnych płatności dokonywanych w celu spłaty niespłaconego kredytu w określonych ramach czasowych, przy czym każda rata jest tej samej wysokości.

Jaka jest różnica między bankiem a EMI?

Banki to instytucje przyjmujące depozyty, które świadczą usługi pożyczkowe i płatnicze, podczas gdy EMI reprezentują cyfryzację usług finansowych i są mniejszymi przedsiębiorstwami działającymi w oparciu o inne wymogi kapitałowe i ograniczenia niż banki. bank centralny.

Jakie usługi oferuje EMI?

EMI oferują szereg usług płatniczych, w tym e-portfele, karty płatnicze, wielowalutowe IBAN, oferują rachunki bankowe w innych miejscach i wymianę walut. Usługi te mają na celu zaspokojenie różnorodnych potrzeb finansowych swoich klientów.

Jakie są ograniczenia EMI?

Ograniczenia EMI obejmują ich niezdolność do udzielania pożyczek, usług inwestycyjnych lub gwarancji depozytów, ponieważ koncentrują się one głównie na oferowaniu rozwiązań płatniczych i finansowych.