Dane CRM stają się mechanizmem podejmowania decyzji finansowych, gdy są kompletne, czyste i połączone z podstawowymi systemami bankowymi, portfelowymi i księgowymi, umożliwiając firmom wyjście poza śledzenie kontaktów w kierunku strategicznej inteligencji.

Instytucje finansowe mogą korzystać ze spostrzeżeń CRM w celu poprawy wyceny, oceny ryzyka, planowania płynności i analizy rentowności w cyklach planowania na lata 2024 i 2025.

InvestGlass, jako szwajcarski CRM, pozwala firmom łączyć dane klientów, portfela i onboardingu w Szwajcarii w celu podejmowania decyzji zgodnych ze szwajcarskim prawem o ochronie danych i RODO.

Praktyczne przypadki użycia obejmują dynamiczną segmentację klientów, analizę rentowności produktów, rekomendacje dotyczące kolejnych najlepszych działań oraz prognozowanie w czasie rzeczywistym, które łączy działalność front office z wynikami bilansowymi.

Ten artykuł przedstawia konkretną, krok po kroku ścieżkę przejścia od rozproszonych rekordów do struktury danych CRM klasy decyzyjnej, która zapewnia wymierną wartość finansową.

Wprowadzenie: Od bazy danych relacji do finansowego mechanizmu decyzyjnego

Wyobraźmy sobie średniej wielkości szwajcarską firmę zarządzającą majątkiem w 2024 roku z oddzielnymi systemami do zarządzania relacjami z klientami, zarządzania portfelem i księgowości. Doradcy spędzają godziny na uzgadnianiu arkuszy kalkulacyjnych, podczas gdy liderzy finansowi mają trudności z odpowiedzią na podstawowe pytania dotyczące rentowności klientów lub optymalizacji cen. Dane istnieją, ale żyją w silosach danych, które uniemożliwiają komukolwiek zobaczenie pełnego obrazu potrzebnego do podejmowania pewnych decyzji finansowych.

Dane CRM w kontekście finansowym obejmują znacznie więcej niż dane kontaktowe i notatki ze spotkań. Obejmują one pełne profile klientów, dokumentację KYC, historię interakcji, posiadane produkty, przepływy pieniężne, żądania usług i wzorce zachowań, które ujawniają, w jaki sposób klienci angażują się w Twoją firmę. Gdy te dane klienta są odpowiednio ustrukturyzowane i połączone, przekształcają się ze statycznej bazy danych relacji w dynamiczny silnik decyzyjny.

Celem tego artykułu jest pokazanie, w jaki sposób banki, zarządzający majątkiem, ubezpieczyciele i zarządzający aktywami mogą przekształcić połączone dane CRM i finansowe w lepsze, szybsze decyzje finansowe na poziomie relacji, produktu i bilansu. Skupimy się na konkretnych przykładach, a nie na abstrakcyjnej teorii, z bezpośrednim odniesieniem do cykli planowania na lata 2024 i 2025.

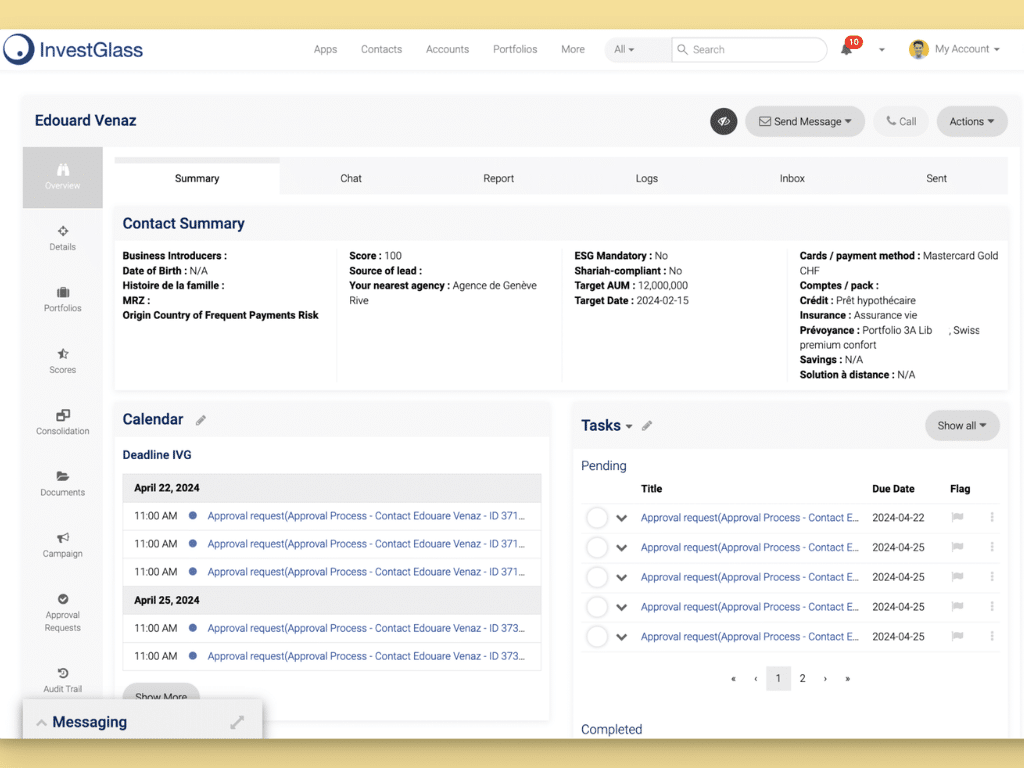

InvestGlass to szwajcarska platforma CRM i automatyzacji używana przez regulowane instytucje finansowe do ujednolicenia tych punktów danych zgodnie ze szwajcarskimi zasadami suwerenności danych. W niniejszym przewodniku będziemy odnosić się do tego, w jaki sposób firmy wykorzystują InvestGlass do budowania fundamentów CRM klasy decyzyjnej, które łączą zaangażowanie klientów z wynikami finansowymi.

Krok 1: Zbuduj gotowy do podejmowania decyzji fundament danych CRM

Znaczące decyzje finansowe wymagają dokładnych, ustrukturyzowanych i autoryzowanych danych w systemach CRM, a nie tylko rozproszonych notatek kontaktowych i nieformalnego śledzenia relacji. Zanim będzie można uzyskać przydatne informacje, należy upewnić się, że podstawa danych obsługuje analizę, którą chcesz przeprowadzić.

Wysokiej jakości zbiór danych CRM w finansach obejmuje kilka istotnych elementów:

Kategoria danych | Kluczowe elementy |

|---|---|

Profile klientów | Kompletne profile KYC, profile ryzyka, cele inwestycyjne, udokumentowane preferencje |

Hierarchie relacji | Struktury gospodarstw domowych, relacje między podmiotami, własność rzeczywista |

Dane portfela | Posiadane aktywa, wyceny, historia wyników, rodzaje mandatów |

Zapisy interakcji | Historia komunikacji, notatki ze spotkań, zgłoszenia serwisowe, odpowiedzi na kampanie |

Wskaźniki finansowe | Przypisywanie przychodów, struktury opłat, koszty usług, wskaźniki rentowności |

Weźmy pod uwagę szwajcarski bank prywatny, który w 2024 roku skonsolidował dane ze swojego podstawowego systemu bankowego, narzędzia do zarządzania portfelem i komunikacji e-mailowej w InvestGlass. Wcześniej doradcy nie mieli sposobu, aby zobaczyć całkowitą wartość relacji wraz z ostatnimi interakcjami z klientami. Po integracji mogli zidentyfikować, że niektórzy klienci generujący skromne przychody z opłat byli w rzeczywistości jednymi z najbardziej zaangażowanych, sygnalizując możliwości rozszerzenia relacji.

Standardowe modele danych mają tutaj ogromne znaczenie. Gdy klienci, gospodarstwa domowe, podmioty, konta i produkty mają spójne struktury, można wiarygodnie powiązać dane dotyczące przychodów, kosztów i ryzyka w całej organizacji. Bez tej spójności dane klientów stają się trudne do zagregowania i niemożliwe do zaufania przy podejmowaniu strategicznych decyzji.

Procedury jakości danych powinny być uruchamiane co tydzień lub codziennie, aby wychwycić problemy, zanim wpłyną one na raporty. Typowe problemy obejmują brakujące oceny ryzyka, nieprawidłowe dane kontaktowe lub niespójne pola walutowe. Zautomatyzowana walidacja w oprogramowaniu CRM może oznaczyć te luki, umożliwiając zespołom operacyjnym ich proaktywne rozwiązanie, zamiast odkrywania błędów w krytycznych okresach sprawozdawczych.

Krok 2: Połączenie danych CRM z systemami finansowymi i zarządzania ryzykiem

Samo zarządzanie relacjami z klientami nie wystarczy do podejmowania decyzji finansowych. Prawdziwa moc pojawia się, gdy CRM jest zintegrowany z podstawowym oprogramowaniem bankowym, zarządzaniem portfelem, oprogramowaniem skarbowym i księgowym, tworząc ujednolicony widok każdej relacji z klientem i jej wpływu finansowego.

InvestGlass może znajdować się w centrum architektury technologicznej i synchronizować dane z systemami takimi jak Avaloq, Temenos lub własnymi silnikami portfela za pomocą bezpiecznych interfejsów API hostowanych w Szwajcarii. Eliminuje to potrzebę ręcznego wprowadzania danych między systemami i zapewnia, że doradcy i zespoły finansowe pracują z tego samego źródła prawdy.

Skuteczna integracja obejmuje kilka konkretnych przepływów danych:

- Codzienne pozycje i wyceny importowane z systemów portfelowych do CRM

- Import wsadowy opłat, prowizji i kosztów transakcji z oprogramowania księgowego

- Nocne aktualizacje ocen ryzyka, ratingów kredytowych lub migracje ratingów z platform ryzyka

- Alerty w czasie rzeczywistym w przypadku przekroczenia kluczowych progów w dowolnym podłączonym systemie.

Po ustanowieniu tych połączeń zespoły finansowe widzą rentowność na poziomie klienta, marże produktów i harmonogramy przepływów pieniężnych bezpośrednio w pulpitach nawigacyjnych CRM. Nie muszą już uzgadniać wielu systemów za pomocą arkuszy kalkulacyjnych, co zmniejsza liczbę błędów i przyspiesza cykle decyzyjne.

Rozważmy scenariusz z 2025 r., w którym ubezpieczyciel wykorzystuje zintegrowany CRM i dane administracyjne polis w celu dostosowania apetytu na ubezpieczenia według segmentów. Analizując dane historyczne dotyczące częstotliwości szkód wraz z wzorcami zaangażowania klientów przechowywanymi w CRM, zespół ds. ryzyka identyfikuje, że wysoce zaangażowani posiadacze polis w niektórych segmentach mają znacznie lepsze wskaźniki szkodowości. Ten wgląd informuje zarówno o decyzjach cenowych, jak i marketing alokacja zasobów w kierunku najbardziej dochodowych segmentów klientów.

Krok 3: Wykorzystanie danych CRM do poprawy decyzji finansowych na poziomie klienta

Pierwszym miejscem, w którym można zastosować dane CRM do podejmowania decyzji finansowych, jest poziom pojedynczego klienta lub gospodarstwa domowego, w którym doradcy finansowi działają każdego dnia. To właśnie tam lepsze spostrzeżenia klientów przekładają się bezpośrednio na lepsze relacje z klientami i lepsze wyniki biznesowe.

Doradcy w 2024 i 2025 roku staną przed kilkoma krytycznymi decyzjami, które skorzystają ze zintegrowanych danych CRM:

- Opracowywanie propozycji inwestycyjnych w oparciu o pełne profile ryzyka i preferencje historyczne

- Korekty limitów kredytowych na podstawie rentowności relacji i wzorców zachowań

- Wycena mandatów doradczych odzwierciedlająca rzeczywiste koszty usług i wartość dla klienta.

- Priorytetyzacja zasięgu w oparciu o trendy zaangażowania i potencjał przychodów

Połączenie historii komunikacji z wynikami portfela i danymi dotyczącymi profilu ryzyka pozwala doradcom na przedstawianie bardziej odpowiednich rekomendacji produktowych. Takie podejście nie tylko poprawia obsługę klienta, ale także zmniejsza ryzyko niewłaściwej sprzedaży, która niesie ze sobą zarówno konsekwencje regulacyjne, jak i reputacyjne dla instytucji finansowych.

Oto praktyczny przykład liczbowy. Zarządzający majątkiem oblicza przychody z opłat cyklicznych i szacuje koszt usługi na klienta w oparciu o częstotliwość spotkań, żądania administracyjne i złożoność raportowania portfela. Analiza ujawnia:

Poziom klienta | Roczny przychód | Koszt usługi | Zysk netto | Odsetek klientów |

|---|---|---|---|---|

Zyskowny | Powyżej 15 000 CHF | Poniżej 5 000 CHF | Powyżej 10 000 CHF | 25% |

Marginalny | CHF 8,000 do 15,000 | 5.000 do 8.000 CHF | Od 0 do 7 000 CHF | 45% |

Tworzenie strat | Poniżej 8 000 CHF | Powyżej 8 000 CHF | Negatywny | 30% |

Segmentacja ta napędza różne strategie: spersonalizowane usługi i proaktywne dotarcie do dochodowych klientów, poprawę wydajności w przypadku marginalnych relacji oraz dyskusje na temat opłat lub zmiany modelu usług w przypadku kont przynoszących straty.

Przepływy pracy InvestGlass mogą wyzwalać automatyczne alerty, gdy klient spadnie poniżej docelowego progu rentowności lub gdy salda gotówkowe przekroczą zdefiniowany wskaźnik bezczynności gotówkowej. Alerty te umożliwiają doradcom podjęcie działań, zanim małe kwestie staną się poważnymi problemami, wspierając lepsze zarządzanie klientami w całej księdze.

Krok 4: Decyzje dotyczące portfolio i produktów oparte na danych CRM

Wykraczając poza indywidualne interakcje z klientami, zagregowane dane CRM ujawniają, które produkty i mandaty są naprawdę opłacalne po uwzględnieniu kosztów pozyskania, intensywności obsługi i rezygnacji. Analiza ta często daje zaskakujące wyniki, które są sprzeczne z intuicją opartą wyłącznie na głównych stawkach opłat.

Podejście to obejmuje grupowanie klientów według typu portfela, rodzaju mandatu i klasy ryzyka w ramach CRM, a następnie porównywanie zrealizowanych marż, wyników portfela i wskaźników utrzymania w tych grupach. Analityka predykcyjna może rozszerzyć tę analizę w celu prognozowania przyszłej rentowności w oparciu o wzorce zachowań klientów.

Przykład z 2024 roku ilustruje tę wartość. Zarządzający majątkiem porównał dwie popularne oferty: mandat dyskrecjonalny z niską opłatą i usługę egzekucji z wyższą opłatą. Wstępna analiza faworyzowała produkt typu execution only w oparciu o marże brutto. Jednakże, gdy koszty usług zostały w pełni przydzielone, w tym wsparcie handlowe, żądania raportowania i czas menedżera ds. relacji, mandat uznaniowy zapewnił znacznie wyższe marże netto. Dodatkowo, wskaźniki utrzymania klientów dyskrecjonalnych wyniosły średnio 92% w porównaniu do 78% dla klientów wyłącznie realizujących zlecenia.

Ten wgląd umożliwił firmie przesunięcie kampanii automatyzacji marketingu z produktu wyłącznie wykonawczego na mandaty uznaniowe o lepszej ekonomice skorygowanej o ryzyko. Działania związane z pozyskiwaniem klientów stały się bardziej strategiczne, koncentrując się na potencjalnych klientach, którzy mogą przyjąć ofertę o wyższej retencji.

Poza rentownością, widoki portfela powiązane z CRM wspierają monitorowanie koncentracji ryzyka produktu. Zespoły ds. finansów i ryzyka mogą śledzić ekspozycję według sektora, waluty, ESG lub innych wymiarów w całej bazie klientów. Gdy stężenia przekroczą wewnętrzne limity, automatyzacja przepływu pracy wyzwala przeglądy i alerty, zanim dojdzie do naruszenia przepisów lub zasad wewnętrznych.

Krok 5: Prognozowanie przychodów, płynności i kapitału za pomocą danych CRM

Dane CRM służą jako wskaźnik wyprzedzający, który pozwala liderom finansowym prognozować przychody i płynność finansową wcześniej niż pozwalają na to same dane księgowe. Podczas gdy sprawozdawczość finansowa mówi o tym, co się wydarzyło, dane CRM mówią o tym, co może się wydarzyć, umożliwiając firmom proaktywne planowanie.

Potencjał możliwości, odnowienia mandatów i oczekiwane wpływy lub wypływy zarejestrowane w CRM mogą zasilać miesięczną prognozę przychodów na następne 6 do 12 miesięcy. Takie podejście przekształca planowanie finansowe z analizy wstecznej w strategię przyszłościową.

Rozważmy szwajcarskiego zarządzającego aktywami w 2025 r. za pomocą InvestGlass do modelowania scenariuszy opartych na:

- Współczynniki konwersji dla potencjalnych klientów na różnych etapach rurociągu

- Średnia wielkość biletu dla nowych mandatów według segmentu klienta

- Sezonowe wzorce wykupu oparte na danych historycznych

- Prawdopodobieństwo odnowienia mandatu na podstawie wyników zaangażowania klienta

Dostosowując te parametry, zespoły finansowe mogą tworzyć optymistyczne, bazowe i pesymistyczne prognozy przychodów z jasnymi założeniami udokumentowanymi w systemie. Takie podejście oparte na danych zastępuje przeczucia ustrukturyzowaną analizą, którą można testować i udoskonalać w czasie.

Zespoły Treasury i ALM korzystają z podobnych możliwości prognozowania. Oczekiwane przepływy klientów z CRM udoskonalają bufory płynności i plany finansowania, szczególnie w przypadku depozytów terminowych i produktów strukturyzowanych, gdzie czas wpływów i wypływów znacząco wpływa na efektywność kapitałową. Dostęp do danych w czasie rzeczywistym do prognoz opartych na CRM umożliwia działowi skarbu dostosowywanie pozycji w miarę zmian wzorców zachowań klientów.

Organy regulacyjne i wewnętrzne komitety ds. ryzyka w instytucjach nadzorowanych przez FINMA oczekują udokumentowanych założeń stojących za prognozami finansowymi. Prognozowanie oparte na CRM zapewnia ścieżki audytu, które spełniają te wymagania, z wyraźnymi dowodami na informacje o klientach i dane historyczne wykorzystywane do generowania prognoz.

Krok 6: Zarządzanie ryzykiem i decyzje dotyczące zgodności z przepisami w oparciu o dane CRM

CRM jest również kluczowym zbiorem danych dotyczących ryzyka i zgodności, a nie tylko narzędziem sprzedaży. Jest to szczególnie ważne w świetle przepisów europejskich i szwajcarskich, gdzie firmy muszą wykazać, że rozumieją swoich klientów i mają odpowiednie mechanizmy kontroli.

Zapisy dotyczące onboardingu, KYC i odpowiedniości przechowywane w InvestGlass umożliwiają podejmowanie decyzji opartych na ryzyku w całym cyklu życia klienta. Przykłady obejmują:

- Zaostrzenie limitów handlowych dla jurysdykcji wysokiego ryzyka

- Wzmocnione monitorowanie osób zajmujących eksponowane stanowiska polityczne

- Dostosowane modele usług dla klientów ze złożonymi strukturami własności rzeczywistej

- Harmonogram przeglądów okresowych oparty na klasyfikacji ryzyka, a nie na arbitralnych terminach.

Wzorce monitorowania w 2024 r. ujawniły, że pewne zachowania konsekwentnie poprzedzały kwestie zgodności. Obejmowały one niezwykle częste zmiany adresu, duże transakcje gotówkowe niezgodne z deklarowanym źródłem majątku oraz nieoczekiwaną aktywność transgraniczną. Gdy wzorce te są wykrywane za pomocą analizy CRM, zespoły ds. zgodności mogą uruchamiać przeglądy przed eskalacją potencjalnych problemów.

Segmentacja oparta na CRM pomaga zespołom ds. zgodności przydzielać zwiększone zasoby w zakresie należytej staranności i przeglądu zgodnie z rzeczywistym ryzykiem, zamiast traktować wszystkich klientów identycznie. Takie podejście poprawia wydajność operacyjną, zapewniając jednocześnie, że relacje o wyższym ryzyku otrzymują odpowiednią uwagę.

Dla firm, które muszą przechowywać dokumentację regulacyjną i dokumentację klientów w granicach Szwajcarii, suwerenność danych ma ogromne znaczenie. InvestGlass oferuje hosting w szwajcarskim centrum danych lub opcje wdrożenia lokalnego, zapewniając, że wrażliwe dane klientów i dokumentacja zgodności pozostaną w wymaganych granicach jurysdykcji.

Krok 7: Zastosowanie sztucznej inteligencji i automatyzacji w celu przekształcenia danych CRM w działania

Po ustrukturyzowaniu i połączeniu danych CRM, sztuczna inteligencja może wspierać decyzje, zalecając kolejne najlepsze działania i przewidując wyniki. Przekształca to surowe dane w praktyczne wskazówki, które doradcy i specjaliści ds. ryzyka mogą natychmiast wykorzystać.

Możliwości sztucznej inteligencji InvestGlass mogą oceniać potencjalnych i obecnych klientów pod kątem możliwości zwiększenia sprzedaży lub ryzyka zatrzymania, wykorzystując takie sygnały, jak

- Poziomy zaangażowania mierzone poprzez otwarcia wiadomości e-mail, logowania do portalu i częstotliwość spotkań.

- Wyniki portfela w odniesieniu do benchmarków i oczekiwań klientów

- Częstotliwość zgłoszeń serwisowych i satysfakcja z rozwiązań

- Wskaźniki zdarzeń życiowych sugerujące zmieniające się potrzeby finansowe

Przykład z 2024 r. pokazuje zespół doradczy wykorzystujący sugestie sztucznej inteligencji do priorytetowego traktowania kwartalnych przeglądów z klientami, których portfele odbiegają od docelowych alokacji o więcej niż zdefiniowane progi. System automatycznie oznaczył 47 relacji wymagających uwagi, które doradcy zidentyfikowaliby ręcznie tylko ze znacznym opóźnieniem.

Automatyzacja przepływu pracy rozszerza te możliwości, dostosowując zadania, przypomnienia i zatwierdzenia w oparciu o progi ilościowe. Gdy wypłata z portfela przekracza dopuszczalne limity, system tworzy zadanie przeglądu. Gdy wskaźniki pokrycia opłat spadają poniżej minimalnych wartości, kierownictwo konta otrzymuje alerty. Te zautomatyzowane reakcje zapewniają spójne stosowanie reguł biznesowych w całej organizacji.

Wyjaśnialność ma znaczenie przy wykorzystywaniu sztucznej inteligencji do podejmowania decyzji finansowych. Doradcy i specjaliści ds. ryzyka muszą widzieć, które punkty danych doprowadziły do danej rekomendacji, aby zachować odpowiedzialność i zgodność z przepisami. InvestGlass zapewnia przejrzystość czynników oceny AI, umożliwiając firmom wyjaśnianie i uzasadnianie rekomendacji w razie potrzeby.

Wdrażanie strategii danych CRM w celu podejmowania lepszych decyzji finansowych

Ta sekcja zawiera praktyczny plan działania dla firm, które chcą rozpocząć w 2024 r. i zobaczyć wymierny wpływ na decyzje w ciągu 6 do 12 miesięcy. Podejście jest celowo podzielone na etapy, aby zarządzać złożonością i wykazać wartość na każdym etapie.

Faza 1: Odkrywanie i audyt danych (tygodnie od 1 do 4) Ocena bieżącej jakości danych w systemach CRM, portfelowych i finansowych. Zidentyfikować luki w danych klienta, niespójne definicje pól i wymagania dotyczące integracji. Dokumentowanie bieżących procesów decyzyjnych, które mogłyby skorzystać z lepszych danych.

Faza 2: Integracja kluczowych systemów (tygodnie od 5 do 12) Połączenie CRM z podstawową bankowością, zarządzaniem portfelem i platformami księgowymi. Ustanowienie zautomatyzowanych przepływów danych i procedur walidacji. Wyeliminowanie ręcznego wprowadzania danych tam, gdzie to możliwe.

Faza 3: Wdrożenie pulpitów decyzyjnych (tygodnie od 13 do 20) Wdrożenie pulpitów nawigacyjnych dotyczących rentowności klienta, marży produktu i prognozowania rurociągów. Przeszkolenie zespołów finansowych i front office w zakresie interpretacji i użytkowania. Rozpoczęcie zastępowania analiz opartych na arkuszach kalkulacyjnych raportowaniem opartym na CRM.

Faza 4: Wprowadzenie do sztucznej inteligencji i automatyzacji (tygodnie 21-30) Wdrażanie modeli scoringowych dla ryzyka retencji i możliwości upsellingu. Wdrażanie automatycznych alertów i zarządzanie zadaniami w oparciu o reguły biznesowe. Udoskonalenie modeli na podstawie wstępnych wyników.

Firmy powinny wyznaczyć od 3 do 5 mierzalnych celów, aby śledzić postępy:

- Poprawa dokładności prognoz przychodów o 15% w ciągu 6 miesięcy

- Redukcja ręcznego uzgadniania arkuszy kalkulacyjnych o 20 godzin miesięcznie.

- Zwiększenie widoczności rentowności relacji z klientami z 60% do 95%

- Skrócenie czasu przygotowywania raportów regulacyjnych o 30%

Projekty InvestGlass zazwyczaj rozpoczynają się od cyfrowy onboarding i KYC, co natychmiast poprawia jakość i spójność danych. Na tym fundamencie firmy rozwijają się w kierunku pulpitów nawigacyjnych portfela, automatyzacji marketingu i przepływów pracy związanych z ryzykiem. Taka sekwencja zapewnia, że każda faza opiera się na zweryfikowanych danych z poprzedniego etapu.

Patrząc w przyszłość, firmy przygotowujące się na rok 2026 i kolejne lata powinny zdawać sobie sprawę, że oczekiwania klientów i wymogi regulacyjne będą nadal rosły. Solidne podstawy CRM zbudowane już dziś umożliwiają instytucji szybkie dostosowanie się, niezależnie od tego, czy oznacza to włączenie nowych źródeł danych, przyjęcie zaawansowanej analityki, czy też reagowanie na pojawiające się wymogi zgodności.

Dlaczego warto używać InvestGlass do podejmowania decyzji finansowych w oparciu o CRM?

InvestGlass to szwajcarska platforma CRM, zarządzania portfelem i portalu klienta, stworzona specjalnie dla regulowanych instytucji finansowych. W przeciwieństwie do ogólnych platform CRM dostosowanych do finansów, InvestGlass został zaprojektowany od podstaw z myślą o bankowości, zarządzaniu majątkiem i przepływach pracy w ubezpieczeniach.

Konkretne mocne strony umożliwiające podejmowanie lepszych decyzji finansowych obejmują:

- Zintegrowany cyfrowy onboarding i KYC: Kompletne akta klienta od pierwszego dnia, z wbudowanym zarządzaniem dokumentami i oceną przydatności.

- Raportowanie portfela: Widoki portfela w czasie rzeczywistym połączone z rekordami klientów CRM umożliwiają prawdziwą analizę rentowności na poziomie relacji.

- Marketing Automation: Zarządzanie kampaniami, które są kierowane do klientów na podstawie cech finansowych, a nie tylko danych demograficznych.

- Automatyzacja przepływu pracy: Reguły biznesowe, które wyzwalają zadania, alerty i zatwierdzenia w oparciu o progi finansowe i wskaźniki ryzyka.

- Portal klienta: Samoobsługowy dostęp, który zmniejsza obciążenie administracyjne, jednocześnie zwiększając zaangażowanie klientów.

InvestGlass jest hostowany w Szwajcarii lub dostępny do wdrożenia na miejscu, wspierając szwajcarskie prawo o ochronie danych, RODO i wewnętrzne zasady dotyczące przechowywania danych w bankach i podmiotach zarządzających aktywami. Rozwiązuje to obawy, które uniemożliwiają wielu instytucjom finansowym przyjęcie oprogramowania CRM opartego na chmurze.

Typowymi klientami są banki prywatne, zewnętrzni zarządzający aktywami, biura rodzinne, ubezpieczyciele i fintechy, które potrzebują zintegrowanych narzędzi do zarządzania relacjami z klientami w całym cyklu życia klienta. Firmy te korzystają z możliwości CRM, zgodności i portfela w jednym środowisku, zamiast zarządzać wieloma systemami.

Podczas gdy konkurenci tacy jak Salesforce Financial Services Cloud, HubSpot i Microsoft Dynamics 365 oferują możliwości CRM, InvestGlass zapewnia szwajcarską suwerenność i specjalnie zbudowaną funkcjonalność usług finansowych, której wymagają instytucje regulowane. Platforma umożliwia firmom zwiększenie zaangażowania klientów przy jednoczesnym zachowaniu bezpieczeństwa danych i standardów zgodności oczekiwanych w branży usług finansowych.

Jeśli chcesz zobaczyć, w jaki sposób istniejące dane finansowe i CRM można skonsolidować w pulpity nawigacyjne i przepływy pracy klasy decyzyjnej, InvestGlass oferuje demonstracje dostosowane do konkretnych przypadków użycia i środowiska danych.

FAQ

Jak szybko instytucja finansowa może zacząć wykorzystywać dane CRM do podejmowania lepszych decyzji?

Większość banków i menedżerów zarządzających majątkiem może zauważyć pierwsze usprawnienia w podejmowaniu decyzji w ciągu 60 do 90 dni, jeśli zaczną od ukierunkowanego programu pilotażowego, takiego jak prognozowanie przychodów lub analiza rentowności klientów. Harmonogram zazwyczaj obejmuje dwutygodniową ocenę danych, cztero- lub sześciotygodniowy sprint integracyjny z podstawowymi systemami oraz krótką fazę szkoleniową dla zespołów finansowych i front office. Projekty InvestGlass mogą być realizowane zgodnie z tym etapowym podejściem bez zakłócania istniejących podstawowych operacji bankowych, umożliwiając firmom wykazanie wartości przed rozszerzeniem zakresu.

Jakie wskaźniki finansowe powinny być śledzone w CRM?

Kluczowe wskaźniki obejmują przychody na poziomie relacji, koszt usługi na klienta, zarządzane aktywa, nowe środki netto, wskaźnik pokrycia opłat i marże na poziomie produktu. Każda metryka powinna być zmapowana do określonych pól CRM i źródeł danych, aby pulpity nawigacyjne pozostały spójne i możliwe do skontrolowania w czasie. Połączony wskaźnik, taki jak zysk na segment klienta, wymaga zarówno danych zaangażowania CRM, jak i danych księgowych, co ilustruje, dlaczego integracja systemu ma znaczenie dla znaczącej sprawozdawczości finansowej.

Czy przechowywanie poufnych danych finansowych na platformie CRM jest bezpieczne?

W przypadku instytucji regulowanych bezpieczeństwo zależy od architektury bezpieczeństwa, lokalizacji hostingu, szyfrowania danych i kontroli dostępu dostawcy CRM. InvestGlass oferuje hosting w szwajcarskich centrach danych lub wdrożenia lokalne, z dostępem opartym na rolach i ścieżkami audytu zaprojektowanymi specjalnie na potrzeby bankowości i zarządzania majątkiem. Platforma jest zgodna z ramami, takimi jak okólniki FINMA i RODO, zapewniając urzędnikom ds. zgodności i ryzyka pewność, której potrzebują w zakresie ochrony danych wrażliwych.

Czy mniejsze firmy doradcze naprawdę korzystają z decyzji finansowych opartych na CRM?

Niezależni zarządzający aktywami i małe butiki doradcze prawdopodobnie odnoszą jeszcze większe korzyści z ustrukturyzowanych danych CRM, ponieważ zastępują one ręczne arkusze kalkulacyjne i indywidualną pamięć systematycznymi procesami. Zespół składający się z mniej niż 10 doradców może korzystać z InvestGlass do centralizacji plików klientów, śledzenia powtarzających się przychodów, monitorowania interakcji z klientami i prognozowania przepływów pieniężnych bez dedykowanych analityków. Dostęp w chmurze i wstępnie skonfigurowane szablony zmniejszają zapotrzebowanie na duże wewnętrzne zespoły IT, dzięki czemu możliwości klasy korporacyjnej są dostępne dla mniejszych firm.

W jaki sposób dane CRM pomagają w przeglądach i audytach regulacyjnych?

Organy regulacyjne coraz częściej oczekują kompletnych akt klientów, jasnego rejestrowania porad i przejrzystych dowodów na odpowiedniość i kontrole KYC. Zintegrowany CRM, taki jak InvestGlass, przechowuje formularze onboardingowe, profile ryzyka, propozycje inwestycyjne, opinie klientów i notatki z interakcji ze znacznikami czasu i przypisaniem użytkownika. Te ustrukturyzowane dane historyczne umożliwiają szybsze reagowanie na audyty i zmniejszają ryzyko operacyjne podczas inspekcji regulacyjnych, wykazując, że firma ma solidne procesy biznesowe do zarządzania relacjami z klientami i obowiązkami w zakresie zgodności.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.