Wybór CRM do zarządzania majątkiem w 2026 roku jest kształtowany przez regulacje, możliwości AI i wymagania dotyczące prywatności danych. Decyzja, którą podejmiesz dzisiaj, wpłynie na postawę Twojej firmy w zakresie zgodności, produktywność doradców i doświadczenia klientów w nadchodzących latach. Oto podstawowe wymiary, które firmy muszą ocenić:

- Instytucje regulowane powinny priorytetowo traktować suwerenność danych, zwłaszcza szwajcarskie opcje hostingu, takie jak InvestGlass, ze względu na europejskie i globalne wymogi dotyczące prywatności.

- Właściwy CRM musi jednoczyć cyfrowy onboarding, KYC, zarządzanie portfelem i komunikacja z klientem zamiast działania jako prosta baza danych kontaktowych.

- Integracja z istniejącą podstawową bankowością, oprogramowaniem do zarządzania portfelem i narzędziami do planowania będzie często ważniejsza niż poszczególne listy kontrolne funkcji

- Doradcy powinni zawsze przeprowadzać ustrukturyzowaną weryfikację koncepcji z rzeczywistymi danymi klientów, zanim zobowiążą się do zawarcia wieloletniej umowy CRM

- Całkowity koszt posiadania w okresie od trzech do pięciu lat ma znacznie większe znaczenie niż cena licencji.

Wprowadzenie: Dlaczego porównanie CRM dla menedżerów zarządzających majątkiem w 2026 r.

Presja związana z opłatami, zdalne modele doradztwa i bardziej rygorystyczne przepisy w Europie, na Bliskim Wschodzie i w Azji przekształciły zarządzanie relacjami z klientami z przyjemnego w podstawowy system dla firm zarządzających majątkiem. Instytucje finansowe nie mogą już sobie pozwolić na traktowanie danych klientów jako rozproszonych informacji żyjących w arkuszach kalkulacyjnych i skrzynkach e-mail. Branża usług finansowych wymaga więcej.

Platformy CRM to rodzaj oprogramowania finansowego wykorzystywanego przez zarządzających majątkiem w celu usprawnienia zarządzania klientami, automatyzacji zadań i zapewnienia zgodności z przepisami.

Nowoczesne systemy CRM do zarządzania majątkiem muszą obsługiwać wszystko, od pierwszego kontaktu i poszukiwania klientów po raportowanie mandatów uznaniowych i bieżące przeglądy adekwatności. Nie chodzi tu o zarządzanie procesami sprzedaży w sensie ogólnym. Chodzi o obsługę wrażliwych danych finansowych, wymogów regulacyjnych i złożonych relacji z klientami w różnych jurysdykcjach. Nowoczesne oprogramowanie CRM integruje się również z innymi narzędziami finansowymi, takimi jak zarządzanie portfelem, księgowość i systemy planowania finansowego, aby usprawnić synchronizację danych i podejmowanie decyzji przez doradców finansowych.

Ten artykuł został napisany z perspektywy InvestGlass jako szwajcarskiego dostawcy usług wealthtech. Skupiamy się na procesie oceny, a nie na wymienianiu ogólnych dziesięciu najlepszych narzędzi. Zapewnimy ustrukturyzowane ramy, które banki, banki prywatne, zewnętrzni zarządzający aktywami i biura rodzinne mogą zastosować do porównania platform takich jak InvestGlass, Salesforce Financial Services Cloud, Microsoft Dynamics 365, Wealth Dynamix i innych.

Korzyści z korzystania z systemu CRM w zarządzaniu majątkiem

Wdrożenie systemu CRM w zarządzaniu majątkiem przynosi znaczące korzyści, które wykraczają poza proste zarządzanie kontaktami. Dla doradców finansowych, nowoczesny CRM dla doradców finansowych działa jako centralny ośrodek dla wszystkich danych klienta, umożliwiając kompleksowy, 360-stopniowy wgląd w sytuację finansową, preferencje i historię interakcji każdego klienta. Takie holistyczne podejście do zarządzania relacjami z klientami umożliwia doradcom dostarczanie wysoce spersonalizowanych porad, przewidywanie potrzeb klientów i budowanie silniejszych, trwalszych relacji z klientami.

Systemy CRM usprawniają wdrażanie klientów poprzez automatyzację gromadzenia danych, zarządzania dokumentami i kontroli zgodności, zmniejszając wysiłek ręczny i przyspieszając proces wdrażania. Automatyzacja przepływu pracy dodatkowo zwiększa wydajność operacyjną poprzez automatyzację powtarzalnych zadań, przypomnień i działań następczych, umożliwiając doradcom finansowym poświęcenie większej ilości czasu na działania strategiczne, takie jak planowanie finansowe i zarządzanie portfelem.

Dodatkowo, scentralizowane dane klientów i zautomatyzowane procesy przyczyniają się do lepszego ich utrzymania. Doradcy mogą proaktywnie zarządzać relacjami z klientami, śledzić kluczowe etapy i zapewniać spójną komunikację, co sprzyja zaufaniu i lojalności. Wykorzystując systemy CRM, firmy zarządzające majątkiem mogą również skuteczniej monitorować i analizować portfele klientów, identyfikować możliwości rozwoju i zapewniać wyższy standard usług w całym cyklu życia klienta.

Podsumowując, system CRM jest niezbędny dla firm zarządzających majątkiem, które chcą zoptymalizować zarządzanie relacjami z klientami, zwiększyć ich retencję i zwiększyć wydajność w zarządzaniu portfelem i wdrażaniu klientów.

Krok 1: Zdefiniuj przypadki użycia zarządzania majątkiem w swojej firmie przed porównaniem systemów CRM

Porównanie powinno rozpocząć się od konkretnych przypadków użycia i obowiązków regulacyjnych, a nie od broszur dostawców lub siatek funkcji. Każda firma zarządzająca majątkiem działa inaczej, a CRM dla doradców finansowych, który świetnie sprawdza się w jednej organizacji, może powodować tarcia w innej.

Typowe procesy zarządzania majątkiem do zmapowania obejmują:

- Poszukiwanie nowych klientów i zarządzanie potencjalnymi klientami

- Oceny adekwatności i odpowiedniości MiFID II lub LSFin

- Kontrole transgraniczne i dokumentacja rezydencji podatkowej

- Wdrażanie klientów i gromadzenie KYC

- Procesy generowania i zatwierdzania propozycji inwestycyjnych

- Dokumentacja dotycząca routingu i realizacji zamówień

- Okresowe przeglądy i bieżące monitorowanie

Potrzeby różnią się znacznie w zależności od typu firmy:

Typ firmy | Kluczowe priorytety CRM |

|---|---|

Swiss Private Bank (UHNW) | Struktury wielopodmiotowe, szwajcarska rezydencja danych, złożone zarządzanie zaufaniem |

Brytyjska sieć IFA | Skalowalne wdrażanie, przepływy pracy transferu emerytur, ścieżki zgodności z FCA |

EU Robo Advisor | Cyfrowy pierwszy onboarding, zautomatyzowane dopasowanie, zarządzanie dużą liczbą klientów |

Butik Private Wealth na Bliskim Wschodzie | Struktury family office, wielowalutowość, dostosowanie do lokalnych przepisów |

Decydenci powinni odpowiedzieć na te pytania przed porównaniem platform:

- Ilu menedżerów ds. relacji i pracowników wsparcia będzie korzystać z CRM?

- Ile podmiotów prawnych i centrów rezerwacji prowadzi firma?

- Które jurysdykcje są obsługiwane i jakie są ramy regulacyjne w każdej z nich?

- Jaki jest obecny stos technologii i co należy zintegrować?

Na tym etapie należy udokumentować funkcje obowiązkowe i te, które warto mieć. To zakotwiczy wszystkie późniejsze porównania CRM w rzeczywistych priorytetach, a nie imponujących funkcjach demonstracyjnych, których możesz nigdy nie użyć.

Krok 2: Priorytetowe znaczenie suwerenności danych, hostingu i zgodności z przepisami

Lokalizacja danych jest obecnie strategicznym kryterium dla każdej poważnej firmy zarządzającej majątkiem. Po działaniach związanych z egzekwowaniem RODO w UE, rewizji szwajcarskiego FADP w 2023 r. i rosnących lokalnych przepisach dotyczących chmury na Bliskim Wschodzie i w Azji, to, gdzie fizycznie znajdują się dane klientów, ma ogromne znaczenie.

Suwerenność danych oznacza zrozumienie:

- Który kraj i centrum danych przechowuje możliwe do zidentyfikowania informacje o klientach?

- Kto może uzyskać dostęp do tych danych, w tym pracownicy dostawcy i podwykonawcy.

- Które sądy i organy regulacyjne są właściwe do rozstrzygania sporów i przeprowadzania audytów?

Szwajcarski hosting stanowi konkretny przykład. Suwerenna platforma, taka jak InvestGlass, może być w całości hostowana w Szwajcarii lub wdrażana lokalnie, aby zadowolić szwajcarskie banki i struktury transgraniczne. Ma to znaczenie, gdy klienci oczekują tajemnicy bankowej, a organy regulacyjne wymagają możliwości audytu.

Kluczowe wymagania dotyczące zgodności, jakie powinien spełniać CRM, obejmują:

Wymóg | Na co zwrócić uwagę |

|---|---|

KYC i AML | Gromadzenie dokumentów, ocena ryzyka, wyzwalacze monitorowania transakcji, integracja kontroli PEP |

Zapisy dotyczące przydatności | Kwestionariusze profilowania ryzyka, dokumentacja polityki inwestycyjnej, oceny adekwatności |

Ścieżki audytu | Pełna historia komunikacji, wersje dokumentów, przepływy pracy zatwierdzania ze znacznikami czasu |

E Przechowywanie w archiwum | Zgodne okresy przechowywania, niezmienne rekordy, możliwości eksportu |

Porównując dostawców CRM pod kątem bezpieczeństwa, należy ocenić:

- Certyfikaty ISO i zgodność z SOC2

- Częstotliwość testów penetracyjnych i ujawnianie wyników

- Standardy szyfrowania w spoczynku i w tranzycie

- Chmura prywatna a opcje hostingu w chmurze publicznej

- Dostępność wdrożenia na miejscu dla maksymalnej kontroli

Krok 3: Ocena podstawowych możliwości CRM dla Wealth Management

Poza ogólnym zarządzaniem kontaktami, zarządzający majątkiem potrzebują funkcji CRM dostosowanych do gospodarstw domowych, złożonych struktur prawnych i uznaniowych mandatów. Ogólne oprogramowanie CRM zaprojektowane do sprzedaży B2B będzie frustrować menedżerów relacji, którzy myślą w kategoriach rodzin, trustów i wielopokoleniowego majątku.

Modelowanie klientów i gospodarstw domowych

Poszukaj systemów CRM, które obsługują:

- Relacje z wieloma centrami rezerwacji w widoku pojedynczego gospodarstwa domowego

- Struktury korporacyjne, fundusze powiernicze i fundacje z wieloma interesariuszami

- Konfiguracje biur rodzinnych ze zleceniodawcami, beneficjentami i doradcami

- Współdzielona i indywidualna widoczność zasobów w oparciu o uprawnienia

Śledzenie relacji i aktywności

Najlepsze rozwiązania CRM do przechwytywania:

- Narzędzia do zarządzania interakcjami z klientami poprzez organizowanie, automatyzowanie i usprawnianie procesów komunikacji i zarządzania relacjami, w tym notatek ze spotkań i dzienników połączeń powiązanych z konkretnymi interakcjami z klientami.

- Dyskusje na temat odpowiedniości i dokumentacja zaleceń

- Wersje dokumentów, które mogą zostać ujawnione podczas audytów regulacyjnych

- Zarządzanie zadaniami w zakresie działań następczych przypisanych członkom zespołu

Pipeline i zarządzanie szansami

Zarządzanie pipeline'ami w zarządzaniu majątkiem różni się od ogólnej sprzedaży B2B:

- Poszukiwanie nowych mandatów uznaniowych i umów doradczych

- Otwieranie nowych kont w wielu centrach rezerwacji

- Wnioski o kredyt i możliwości produktów strukturyzowanych

- Obowiązkowe aktualizacje i zmiany poziomów usług

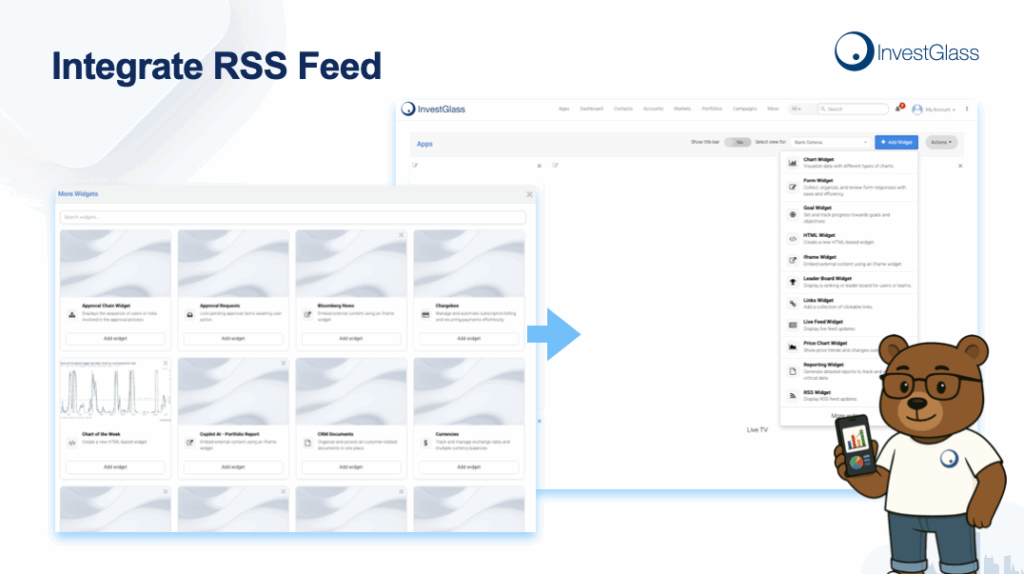

InvestGlass stanowi konkretny przykład modelu kontaktu, konta i możliwości skoncentrowanego na sektorze finansowym. Platforma strukturyzuje dane w sposób, w jaki zarządzający majątkiem faktycznie pracują, zamiast zmuszać menedżerów relacji do dostosowania się do ogólnego myślenia o lejku sprzedaży.

Krok 4: Porównanie cyfrowego onboardingu, KYC i automatyzacji cyklu życia klienta

Cyfrowy onboarding stał się decydującym punktem porównawczym od 2020 roku, zastępując procesy papierowe i e-mailowe w firmach zarządzających majątkiem zgodnym z przepisami. Wzrost wydajności jest znaczny, ale co ważniejsze, cyfrowe przepływy pracy tworzą zapisy gotowe do audytu, które spełniają wymogi organów regulacyjnych.

Kompletny proces wdrażania obejmuje:

- Formularze cyfrowe, które rejestrują dane osobowe, rezydencję podatkową i źródło majątku

- Kwestionariusze profilowania ryzyka określające parametry odpowiedniości

- Gromadzenie dokumentów z bezpiecznym przesyłaniem i automatyczną klasyfikacją

- Identyfikacja wideo, jeśli wymaga tego jurysdykcja

- Integracja podpisu elektronicznego dla umów rachunków i upoważnień

Platformy takie jak InvestGlass ilustrują wstępnie zbudowane szablony KYC, dynamiczne formularze, które dostosowują się do typu klienta (indywidualnego, korporacyjnego, powierniczego) oraz oparte na regułach przepływy pracy zatwierdzania, które automatycznie kierują wnioski do działu zgodności i zarządzania.

Ocena automatyzacji przepływu pracy powinna obejmować

- Zautomatyzowane wyzwalacze okresowych przeglądów KYC w oparciu o poziom ryzyka

- Powiadomienia o zmianie sytuacji klienta lub wygaśnięciu ważności dokumentów

- Zadania CRM i powiadomienia na pulpicie nawigacyjnym zamiast oddzielnych silosów zgodności

- Ścieżki eskalacji dla wyjątków wymagających zgody wyższego szczebla

Onboarding w wielu jurysdykcjach staje się coraz ważniejszy. W przypadku klientów z UE, Szwajcarii i Bliskiego Wschodu obowiązują różne wymogi dotyczące gromadzenia danych i wyrażania zgody. Odpowiedni CRM obsługuje te różnice za pomocą konfigurowalnych przepływów pracy, zamiast wymagać oddzielnych systemów dla każdego regionu.

Krok 5: Ocena zintegrowanego zarządzania portfelem i raportowania dla klientów

Specyficzne dla zamożności CRM powinny albo osadzać zarządzanie portfelem, albo ściśle integrować się z narzędziami do zarządzania portfelem, zamiast traktować dane inwestycyjne jako refleksję. Menedżerowie ds. relacji muszą widzieć pełny obraz sytuacji podczas rozmów z klientami.

Funkcjonalność portfela, którą kupujący powinni porównać, obejmuje:

Zdolność | Dlaczego to ma znaczenie |

|---|---|

Widoki pozycji | Zasoby w czasie rzeczywistym u różnych powierników |

Pomiar wydajności | Zwroty ważone czasem i pieniędzmi |

Obliczanie opłat | Przejrzyste rozliczenia dla klientów |

Portfele modelowe | Wdrażanie i monitorowanie strategii |

Wsparcie równoważenia | Alerty o dryfcie i sugestie handlowe |

InvestGlass wykorzystuje zintegrowane widoki portfela i pulpity nawigacyjne, dzięki czemu menedżerowie relacji mogą zobaczyć aktywa, pasywa, ESG preferencje i ograniczenia polityki inwestycyjnej wewnątrz obszaru roboczego CRM. Eliminuje to konieczność przełączania kart i zmniejsza ryzyko działania w oparciu o nieaktualne informacje.

Porównanie powinno obejmować jakość narzędzi raportowania:

- Markowe oświadczenia dopasowane do tożsamości firmy

- Ujawnienia regulacyjne dotyczące wymogów MiFID II lub LSFin

- Cyfrowe portale klientów umożliwiające samoobsługowy dostęp do wyników i dokumentów.

- Niestandardowe raporty na potrzeby wewnętrznego zarządzania i zgodności

Sytuacje z wieloma powiernikami są powszechne w przypadku zewnętrznych zarządzających aktywami i biur rodzinnych w Szwajcarii, Luksemburgu i Singapurze. Oceń, w jaki sposób platformy CRM obsługują dane z kilku banków, czy pozycje są prawidłowo agregowane i jak obliczane są wyniki u różnych powierników.

Krok 6: Przegląd funkcji automatyzacji marketingu i doświadczenia klienta

Zarządzający majątkiem w 2026 roku coraz częściej polegają na segmentowanej komunikacji cyfrowej zamiast ogólnych biuletynów i ręcznych działań następczych. Automatyzacja marketingu napędza spójną komunikację, która wzmacnia relacje z klientami bez pochłaniania czasu menedżera relacji.

Możliwości automatyzacji marketingu do porównania:

- Kampanie e-mailowe z segmentacją opartą na AUM, profilu ryzyka lub zainteresowaniach.

- Kreatory podróży klienta, które uruchamiają komunikację w oparciu o kamienie milowe

- Wyzwalacze zdarzeń oparte na zdarzeniach portfela, takich jak równoważenie lub progi wydajności

- Archiwizacja komunikacji zgodna z MiFID II w celu przechowywania danych zgodnie z przepisami

- Wiele kanałów komunikacji, w tym e-mail, wiadomości portalowe i SMS.

InvestGlass łączy CRM z narzędziami kampanii i szablonami specjalnie dostosowanymi do treści usług finansowych. Platforma obsługuje ograniczenia regulacyjne, takie jak zasady promocji wydajności, zapewniając zgodność marketingu z przepisami.

Ocena powinna również uwzględniać funkcje portalu klienta:

- Bezpieczne przesyłanie wiadomości między klientami a menedżerami relacji

- Udostępnianie dokumentów z potwierdzeniami i potwierdzeniami odczytu

- Przepływy pracy zatwierdzania instrukcji transakcji

- Samoobsługowe aktualizacje informacji kontaktowych i preferencji z urządzeń mobilnych

Sztuczna inteligencja może spersonalizować zasięg w 2026 roku, ale firmy powinny rozważyć, w jaki sposób algorytmy i dane pozostaną pod ich kontrolą. Suwerenne środowiska, takie jak Szwajcaria, pozwalają firmom czerpać korzyści ze spostrzeżeń opartych na sztucznej inteligencji, jednocześnie utrzymując wrażliwe dane finansowe w ścisłych granicach jurysdykcji.

Krok 7: Analiza sztucznej inteligencji i automatyzacji w systemach CRM do zarządzania majątkiem

Sztuczna inteligencja przeszła od modnego słowa do praktycznego narzędzia, ale zarządzający majątkiem muszą porównać, w jaki sposób jest ona osadzona i jak zarządzane są dane. Nie wszystkie wdrożenia sztucznej inteligencji są sobie równe, zwłaszcza gdy liczy się odpowiedzialność regulacyjna.

Typowe możliwości AI do oceny:

- Ocenianie leadów w celu ustalenia priorytetów działań poszukiwawczych

- Kolejne najlepsze sugestie dotyczące zaangażowania klientów

- Wyszukiwanie w języku naturalnym notatek i dokumentów

- Klasyfikacja dokumentów dla KYC i plików zgodności

- Wykrywanie anomalii dla alertów zgodności i nietypowych wzorców

- Automatyzacja zadań dla powtarzalnych zadań, takich jak podsumowania spotkań

InvestGlass zapewnia pomoc opartą na sztucznej inteligencji, jednocześnie utrzymując modele blisko danych klienta dla banków i zarządzających aktywami dbających o prywatność. Kontrastuje to z wysoce scentralizowanymi podejściami hiperskalerów, w których dane klientów mogą przepływać przez systemy zewnętrzne.

Oceniając sztuczną inteligencję, należy zapytać sprzedawców o:

- Jak trenowane są modele AI i na jakich danych?

- Czy dane klientów są wykorzystywane do szkolenia modeli publicznych dostępnych dla innych klientów?

- W jaki sposób wyjaśnialność jest traktowana w regulowanych kontekstach doradczych?

- Czy firma może zrezygnować z niektórych funkcji AI, zachowując inne?

Firmy powinny najpierw pilotować automatyzację AI w zakresie wewnętrznych zadań zwiększających produktywność, takich jak podsumowywanie notatek i tworzenie zadań. Po zbudowaniu zaufania, rozszerz AI na rekomendacje inwestycyjne i sugestie skierowane do klientów.

Krok 8: Sprawdź możliwości integracji z istniejącym stosem WealthTech

Dla większości firm w 2026 r. pytanie nie brzmi, czy CRM jest zintegrowany, ale jak głęboko i z jakimi systemami już istnieje. Płynna integracja eliminuje podwójne wprowadzanie danych i zapewnia płynny przepływ danych w całym środowisku technologicznym.

Typowe systemy, które zarządzający majątkiem powinni rozważyć w celu integracji:

Typ systemu | Priorytet integracji |

|---|---|

Podstawowe platformy bankowe | Dane konta, transakcje, salda |

Systemy zarządzania portfelem | Pozycje, wydajność, zamówienia |

Narzędzia planowania finansowego | Cele, prognozy, analiza przepływów pieniężnych |

Silniki ryzyka | Profilowanie ryzyka, testy warunków skrajnych |

Zarządzanie dokumentami | Przechowywanie, wersjonowanie, wyszukiwanie |

Dostawcy podpisów elektronicznych | Wykonanie umowy, potwierdzenia |

Oprogramowanie do planowania finansowego | Kompleksowe planowanie majątku |

Zrozumienie różnicy między podstawowym importem opartym na plikach (przesyłanie wsadowe, które może trwać całą noc) a interfejsami API czasu rzeczywistego (natychmiastowa dwukierunkowa synchronizacja danych). Połączenia w czasie rzeczywistym mają znaczenie dla dokładności i produktywności doradców podczas rozmów z klientami.

InvestGlass oferuje interfejsy API i konektory dostosowane do oczekiwań bezpieczeństwa na poziomie bankowym, odpowiednie dla banków, ubezpieczycieli i niezależnych zarządzających aktywami. Możliwości integracji pozwalają firmom łączyć istniejące narzędzia finansowe bez konieczności przebudowywania całego stosu technologii.

Poproś dostawców o schematy architektury i przypadki referencyjne integracji. Najlepiej poprosić o przykłady szwajcarskich lub unijnych instytucji finansowych, które zostały uruchomione w latach 2022-2025. Pozwala to zweryfikować rzeczywiste możliwości integracji poza prezentacjami sprzedażowymi.

Krok 9: Porównanie architektury bezpieczeństwa i kontroli ryzyka operacyjnego

Wybór CRM wiąże się bezpośrednio z ryzykiem operacyjnym, narażeniem na cyberbezpieczeństwo i ryzykiem utraty reputacji. Kilka głośnych naruszeń danych finansowych w Europie w latach 2024 i 2025 przypomniało branży, że zarządzanie danymi klientów niesie ze sobą poważne konsekwencje.

Konkretne środki techniczne i organizacyjne, o które należy zapytać sprzedawców:

- Standardy szyfrowania i praktyki zarządzania kluczami

- Dzienniki audytu administratora pokazujące, kto i kiedy uzyskał dostęp.

- Kontrola dostępu oparta na rolach, oddzielająca front office i zgodność z przepisami

- Podział obowiązków zapobiegający pojedynczym punktom awarii

- Bezpieczne przechowywanie dokumentów z rejestrowaniem dostępu

- Procedury tworzenia kopii zapasowych i odzyskiwania danych po awarii

Szwajcarskie platformy hostowane, takie jak InvestGlass, wykazują ścisłą kontrolę dostępu, zabezpieczenia klasy bankowej i odporność szwajcarskiego centrum danych. Ma to znaczenie dla instytucji finansowych, w których zaufanie klientów zależy od widocznego bezpieczeństwa.

Pozycje umowne do porównania:

Pozycja | Na co zwrócić uwagę |

|---|---|

Umowy o gwarantowanym poziomie usług | Gwarancje dostępności, czasy reakcji |

Reakcja na incydent | Terminy powiadomień, procedury eskalacji |

Odzyskiwanie danych | Cele punktu przywracania, częstotliwość tworzenia kopii zapasowych |

Klauzule wyjścia | Przenoszenie danych, wsparcie w okresie przejściowym |

Organy regulacyjne i audytorzy często bezpośrednio sprawdzają kontrole bezpieczeństwa CRM. Sprawia to, że bezpieczeństwo staje się kategorią porównawczą, która nie podlega negocjacjom, a nie ćwiczeniem typu checkbox.

Krok 10: Rozważenie doświadczenia użytkownika, przyjęcia i opinii menedżera ds. relacji

Nawet najpotężniejszy CRM zawodzi, jeśli menedżerowie ds. relacji i asystenci nie korzystają z niego podczas spotkań z klientami i codziennej pracy. Przyjazny dla użytkownika interfejs napędza adopcję, podczas gdy złożoność napędza obejścia i arkusze kalkulacyjne.

Na co zwrócić uwagę w interfejsie:

- Przejrzyste pulpity nawigacyjne, które natychmiast wyświetlają priorytetowe informacje

- Dostęp do kluczowych informacji o kliencie podczas połączeń za pomocą jednego kliknięcia

- Mobilna gotowość do wizyt na miejscu i podróży transgranicznych

- Intuicyjna nawigacja dopasowana do sposobu myślenia doradców o klientach

- Funkcje współpracy zespołowej do udostępniania notatek i zadań

Interfejs InvestGlass stanowi przykład układu skoncentrowanego na bogactwie, zbudowanego tak, aby pasował do sposobu, w jaki bankierzy i doradcy myślą o gospodarstwach domowych, portfelach i zadaniach, a nie o ogólnych lejkach sprzedażowych. Projekt ten skraca czas szkolenia i zwiększa codzienne użytkowanie.

Zaangażuj użytkowników końcowych w demonstracje i etapy weryfikacji koncepcji. Przechwytuj ich opinie w ustrukturyzowany sposób za pomocą kryteriów punktacji, zamiast pozostawiać decyzję wyłącznie działowi IT lub działowi zaopatrzenia. Ludzie, którzy codziennie korzystają z CRM, określą, czy zapewnia on wartość.

Porównaj podejście dostawcy do wdrażania i szkolenia:

- Szkolenie administratorów w zakresie konfiguracji systemu

- Treści e-learningowe do samodzielnej edukacji użytkowników

- Wsparcie konfiguracji w ciągu pierwszych dziewięćdziesięciu dni

- Ciągłe szkolenia w zakresie nowych funkcji i przepływów pracy

Krok 11: Analiza cen, całkowitego kosztu posiadania i warunków umowy

Główna cena licencji to tylko jedna część kosztu CRM. Zarządzający majątkiem powinni obliczyć całkowity koszt w okresie od trzech do pięciu lat, aby zrozumieć prawdziwą inwestycję i wspierać prognozy rozwoju biznesu.

Składniki kosztów do porównania:

Komponent | Typowy model cenowy |

|---|---|

Licencje na użytkownika | Miesięcznie lub rocznie za miejsce |

Moduły zarządzania portfelem | Dodatkowa opłata miesięczna lub wliczona w cenę |

Moduł cyfrowego wdrażania | Na użytkownika lub na transakcję |

Wdrożenie | Stała opłata za projekt lub czas i materiały |

Integracje | Opłaty deweloperskie plus bieżące utrzymanie |

Wsparcie | Dołączone poziomy lub opcje premium |

W pełni zintegrowane platformy, takie jak InvestGlass, mogą zmniejszyć liczbę wymaganych oddzielnych systemów. Często obniża to długoterminowe koszty integracji i utrzymania w porównaniu do łączenia wielu narzędzi od różnych dostawców w celu usprawnienia operacji.

Zwróć uwagę na szczegóły umowy:

- Limity przechowywania danych i opłaty za przekroczenie limitu

- Opłaty za opracowanie niestandardowej konfiguracji

- Obowiązkowe pakiety konsultingowe dołączone do licencji

- Roczne klauzule wzrostu cen

Negocjuj jasne klauzule wyjścia, prawa do eksportu danych i warunki przejścia z chmury do wersji lokalnej, jeśli zmienią się oczekiwania regulacyjne. Operacje finansowe zależą od ciągłości CRM, więc chroń swoje opcje.

Krok 12: Przeprowadzenie ustrukturyzowanej weryfikacji koncepcji z krótkimi listami

Po zdefiniowaniu krótkiej listy dwóch lub trzech platform CRM, firmy powinny przetestować je przy użyciu rzeczywistych przypadków użycia, a nie ogólnych scenariuszy demonstracyjnych. Dema pokazują najlepsze prezentacje, podczas gdy weryfikacja koncepcji ujawnia rzeczywiste dopasowanie. Niektóre platformy CRM oferują również zintegrowane funkcje zarządzania projektami, które mogą pomóc w organizowaniu i nadzorowaniu różnych zadań i przepływów pracy związanych z wdrażaniem CRM i projektami wdrażania klientów.

Projektowanie proof of concept trwające od trzech do sześciu tygodni:

- Uwzględnienie niewielkiej liczby prawdziwych klientów (w razie potrzeby zanonimizowanych).

- Załaduj przykładową dokumentację KYC i przetestuj procesy zbierania danych

- Importowanie typowych portfeli inwestycyjnych w celu przetestowania wyświetlania danych

- Uruchomienie jednego lub dwóch regulacyjnych przepływów pracy od początku do końca

- Testowanie interakcji z klientami w wielu kanałach komunikacji

W teście należy uwzględnić co najmniej jedną złożoną strukturę klienta. Biuro rodzinne z wieloma jurysdykcjami lub trust z kilkoma beneficjentami ujawni, w jaki sposób CRM radzi sobie z rzeczywistością, której unikają ogólne wersje demonstracyjne.

Podczas weryfikacji koncepcji należy dokonać oceny:

- Czas reakcji zespołu wsparcia technicznego dostawcy

- Elastyczność konfiguracji bez angażowania programistów

- Przejrzystość dokumentacji i jakość środowiska sandbox

- Zdolność do poprawy obsługi klienta poprzez projektowanie przepływu pracy

Po przeprowadzeniu weryfikacji koncepcji, interesariusze powinni oceniać dostawców na podstawie wcześniej zdefiniowanych kryteriów, zamiast polegać na wrażeniach z prezentacji handlowych. Takie ustrukturyzowane podejście zapobiega kosztownym błędom i zwiększa zadowolenie klientów z ostatecznego wyboru.

Najlepsze praktyki korzystania z CRM do zarządzania majątkiem

Aby w pełni wykorzystać wartość CRM do zarządzania majątkiem, doradcy finansowi i firmy zarządzające majątkiem powinny przyjąć zestaw najlepszych praktyk dostosowanych do unikalnych wymagań branży usług finansowych.

Po pierwsze, kluczowe znaczenie ma utrzymywanie dokładnych i aktualnych danych klientów. Regularne aktualizowanie profili klientów, informacji finansowych i historii komunikacji zapewnia doradcom wiarygodny wgląd w każdą interakcję z klientem. Wykorzystanie automatyzacji przepływu pracy w systemach CRM może pomóc w standaryzacji procesów, takich jak wdrażanie klientów, okresowe przeglądy i kontrole zgodności, zmniejszając liczbę błędów ręcznych i oszczędzając cenny czas.

Bezproblemowa integracja z innymi narzędziami finansowymi, takimi jak oprogramowanie do zarządzania portfelem, narzędzia do planowania finansowego i platformy raportowania, umożliwia jednolite spojrzenie na informacje o klientach i usprawnia procesy biznesowe. Wybór rozwiązania CRM oferującego intuicyjny interfejs użytkownika i skalowalność zapewnia, że system będzie rósł wraz z firmą i dostosowywał się do zmieniających się potrzeb.

Korzystanie z funkcji takich jak zarządzanie pipeline, zaawansowana analityka i niestandardowe narzędzia raportowania pozwala doradcom śledzić możliwości sprzedaży, monitorować rozwój biznesu i podejmować decyzje oparte na danych. Możliwości te nie tylko zwiększają zadowolenie klientów, ale także wspierają proaktywną obsługę klienta i budowanie długoterminowych relacji.

Wreszcie, priorytetowe traktowanie bezpieczeństwa i integralności danych klientów nie podlega negocjacjom. Systemy CRM powinny być zgodne ze standardami branżowymi w zakresie ochrony danych i wymogami regulacyjnymi, chroniąc wrażliwe informacje finansowe i utrzymując zaufanie klientów.

Postępując zgodnie z tymi najlepszymi praktykami, firmy zarządzające majątkiem mogą zmaksymalizować wpływ swoich systemów CRM, usprawnić operacje i zapewnić sobie trwały sukces w konkurencyjnej branży usług finansowych.

Jak InvestGlass pasuje do porównania CRM do zarządzania majątkiem?

InvestGlass to szwajcarska platforma CRM i automatyzacji stworzona specjalnie dla regulowanych instytucji finansowych. Wierzymy, że przejrzystość naszego pozycjonowania pomaga w podejmowaniu lepszych decyzji, niezależnie od tego, czy InvestGlass odpowiada Twoim potrzebom.

InvestGlass łączy zarządzanie danymi CRM, cyfrowy onboarding i KYC, zarządzanie portfelem, automatyzację marketingu, pomoc AI i portal klienta w jednej platformie. Wszystko to może być hostowane w całości w Szwajcarii lub wdrożone lokalnie, aby zapewnić maksymalną kontrolę nad informacjami o klientach.

Stawia to InvestGlass jako alternatywę dla globalnych graczy, takich jak Salesforce Financial Services Cloud, Microsoft Dynamics 365, HubSpot CRM, Wealth Dynamix i Zoho CRM. Zoho CRM jest często podkreślany ze względu na przystępną cenę, rozbudowaną integrację z innymi firmami i przydatność dla małych i średnich zespołów doradztwa finansowego, co czyni go opłacalnym i wszechstronnym rozwiązaniem do zarządzania relacjami z klientami i operacyjnymi przepływami pracy.

Przypadki użycia, w których InvestGlass jest szczególnie silny:

Przypadek użycia | Dlaczego InvestGlass pasuje |

|---|---|

Szwajcarskie banki prywatne potrzebujące szwajcarskiej rezydencji danych | W pełni szwajcarski hosting, zabezpieczenia klasy bankowej, przepływy pracy dostosowane do FINMA |

Niezależni zarządzający majątkiem szukają wszystkiego w jednym stosie | CRM, portfolio, onboarding i portal bez relacji z wieloma dostawcami |

Ubezpieczyciele chcący zintegrowanego onboardingu i zarządzania polisami | Konfigurowalne formularze, obiegi dokumentów i obsługa dystrybucji |

Firmy doradcze wymagające zgodności transgranicznej | Szablony KYC dla wielu jurysdykcji i ramy odpowiedniości |

Zachęcamy do umieszczenia InvestGlass na swojej krótkiej liście i przeprowadzenia weryfikacji koncepcji skoncentrowanej na przepływach pracy wymagających zgodności z przepisami i transgranicznym zarządzaniu klientami. Skontaktuj się z naszym zespołem, aby omówić konkretne przypadki użycia.

Plan wdrożenia po wybraniu systemu CRM do zarządzania majątkiem

Wybór to tylko pierwszy krok. Realizacja w ciągu pierwszych sześciu do dwunastu miesięcy określa, czy CRM zapewnia wartość w zarządzaniu portfelami klientów i wzmacnianiu relacji z klientami.

Plan wdrożenia na wysokim poziomie:

Faza | Działania | Typowy czas trwania |

|---|---|---|

Wykrywanie i konfiguracja | Weryfikacja wymagań, projektowanie przepływu pracy, konfiguracja systemu | 2 do 4 tygodni |

Oczyszczanie i migracja danych | Przegląd starszych danych, mapowanie pól, walidacja importu | 2 do 4 tygodni |

Wdrożenie integracji | Połączenia API, testowanie, synchronizacja danych | 2 do 6 tygodni |

Wdrożenie pilotażowe | Ograniczona grupa użytkowników, zbieranie informacji zwrotnych, udoskonalanie | 2 do 4 tygodni |

Wdrożenie w całej firmie | Szkolenie, wdrożenie, monitorowanie adopcji | Na bieżąco |

Terminy różnią się w zależności od złożoności firmy. Mniejsze firmy doradcze mogą ukończyć wdrożenie w ciągu ośmiu do dwunastu tygodni. Złożone banki prywatne z kilkoma centrami rezerwacji zazwyczaj potrzebują od sześciu do dwunastu miesięcy.

Zespół wdrożeniowy i partnerzy InvestGlass wspierają konfigurację, zgodność, projektowanie przepływu pracy i szkolenia w trakcie całego procesu. Współpracujemy z Twoimi wewnętrznymi zespołami, zamiast dostarczać oprogramowanie i odchodzić.

Zarządzanie zmianą jest równie ważne jak technologia:

- Wyznaczenie wewnętrznych mistrzów CRM, którzy napędzają wdrażanie

- Zdefiniowanie wskaźników KPI użytkowania w celu śledzenia zaangażowania menedżera ds. relacji.

- Oczekiwanie, że procesy biznesowe będą ewoluować wraz z rozwojem firmy.

- Zaplanuj regularne przeglądy, aby udoskonalić przepływy pracy w oparciu o rzeczywiste doświadczenia.

Wnioski: Tworzenie ram porównawczych, które będą nadal działać w 2030 r.

Ustrukturyzowane podejście do porównywania systemów CRM do zarządzania majątkiem chroni firmy przed kosztownym niedostosowaniem i powtarzającymi się migracjami. Ramy przedstawione w tym artykule stanowią podstawę, którą można dostosować w miarę ewolucji technologii i przepisów.

Skupienie się na suwerenności danych, regulacyjnych przepływach pracy, integracji portfela i doświadczeniu doradcy jest bardziej przyszłościowe niż podążanie za każdym nowym trendem. Najlepszy CRM dla usług finansowych to taki, który pasuje do Twoich konkretnych potrzeb dzisiaj, a jednocześnie skaluje się wraz z Twoimi ambicjami w przyszłości.

Suwerenne rozwiązania, takie jak InvestGlass, ilustrują, w jaki sposób firmy mogą wdrażać nowoczesne, ulepszone przez sztuczną inteligencję funkcje CRM bez uszczerbku dla prywatności lub kontroli. Zaawansowana analityka, automatyzacja marketingu i zintegrowane widoki portfela są możliwe w ramach szwajcarskich ograniczeń dotyczących przechowywania danych.

Następne kroki:

- Udokumentuj swoje wymagania przy użyciu struktury z kroku 1

- Zbudowanie krótkiej listy obejmującej InvestGlass i innych kandydatów

- Zaplanowanie warsztatów lub demonstracji sprzedawców w ciągu następnego kwartału.

- Zaplanuj ustrukturyzowany dowód koncepcji z rzeczywistymi scenariuszami klientów

Zarządzający majątkiem, którzy zainwestują czas w odpowiednie porównanie CRM już dziś, poprawią relacje z klientami, zmniejszą tarcia związane z przestrzeganiem przepisów i zapewnią swoim firmom zrównoważony wzrost do 2030 roku i później.

FAQ

Czym różni się CRM do zarządzania majątkiem od ogólnego CRM używanego w innych branżach?

CRM do zarządzania majątkiem są tworzone w celu obsługi regulowanych danych klientów, portfeli inwestycyjnych, wymogów KYC i rejestrów odpowiedniości. W przeciwieństwie do ogólnych narzędzi, które koncentrują się głównie na potokach sprzedaży i automatyzacji marketingu, narzędzia branżowe w branży wealthtech zajmują się złożonymi ramami regulacyjnymi i wymaganiami dotyczącymi danych finansowych.

Wyspecjalizowane platformy, takie jak InvestGlass, zapewniają funkcje takie jak profilowanie ryzyka, zasady zgodności transgranicznej, ścieżki audytu regulacyjnego i struktury wielopodmiotowe, których standardowe CRM zwykle nie posiadają od razu po wyjęciu z pudełka. Ogólne CRM można czasami rozszerzyć, aby spełnić te potrzeby poprzez dostosowanie, ale zazwyczaj wymaga to wyższych kosztów, dłuższych terminów wdrożenia i bieżących kosztów utrzymania.

Czy mniejsi niezależni zarządzający majątkiem mogą sobie pozwolić na specjalistyczną platformę CRM?

Wielu niezależnych menedżerów aktywów i biur rodzinnych z zespołami liczącymi od 5 do 50 osób z powodzeniem korzysta ze specjalistycznych systemów CRM, zwłaszcza tych oferowanych w modułowych modelach cenowych SaaS. Założenie, że platformy do zarządzania majątkiem są przeznaczone wyłącznie dla dużych banków, jest przestarzałe.

Zintegrowane platformy, takie jak InvestGlass, mogą w rzeczywistości obniżyć całkowity koszt, ponieważ zastępują kilka rozwiązań punktowych do onboardingu, widoków portfela i e-mail marketing. Mniejsze firmy powinny zacząć od podstawowych modułów i dodawać zaawansowane funkcje, takie jak pomoc AI lub zaawansowana analityka, gdy podstawowy CRM zostanie w pełni przyjęty przez doradców i asystentów.

O co powinien zapytać bank lub firma majątkowa podczas wyboru dostawcy?

Zapytaj sprzedawców dokładnie, w których krajach i centrach danych będą przechowywane możliwe do zidentyfikowania dane klientów i kopie zapasowe. Wyjaśnij, czy dane mogą być przechowywane wyłącznie w jurysdykcjach takich jak Szwajcaria lub UE bez wyjątków dotyczących przetwarzania lub analizy.

Sprawdź, czy dostawca oferuje opcje chmury lokalnej lub prywatnej dla wysoce wrażliwych środowisk, tak jak robi to InvestGlass dla szwajcarskich i europejskich klientów. Zaangażuj zespoły prawne i ds. zgodności na wczesnym etapie, aby upewnić się, że proponowany model hostingu jest zgodny z lokalnymi przepisami dotyczącymi tajemnicy bankowej i transgranicznego transferu danych, które mają wpływ na bazę klientów.

Ile czasu zazwyczaj zajmuje dostrzeżenie wartości nowego CRM w kontekście zarządzania majątkiem?

Mniejsi doradcy mogą zazwyczaj zauważyć wyraźny wzrost produktywności w ciągu dwóch do trzech miesięcy, jeśli migracja danych i szkolenia są dobrze przeprowadzone. Zakłada to, że procesy nie są nadmiernie rozbudowane podczas początkowego wdrożenia.

Większe banki i ubezpieczyciele mogą potrzebować od sześciu do dwunastu miesięcy, aby w pełni zintegrować CRM z procedurami wdrażania, przeglądu portfela i zgodności w kilku centrach rezerwacji. Śledź wczesne wskaźniki, takie jak skrócenie czasu wdrażania klienta, mniej wyjątków KYC i zwiększone wskaźniki korzystania z usług doradców w pierwszym kwartale po uruchomieniu.

Czy migracja ze starszego systemu CRM lub opartego na arkuszach kalkulacyjnych jest realistyczna?

Wielu zarządzających majątkiem w latach 2022-2025 z powodzeniem przeprowadziło migrację ze starszych narzędzi i arkuszy kalkulacyjnych, starannie planując czyszczenie danych i uruchamiając systemy równolegle przez krótki okres przejściowy. Zakłócenia są możliwe do opanowania przy odpowiednim planowaniu.

Dostawcy tacy jak InvestGlass zazwyczaj zapewniają narzędzia do migracji, szablony i wsparcie w celu mapowania starszych pól do ustrukturyzowanych obiektów CRM przy jednoczesnym zachowaniu możliwości audytu. Firmy powinny zacząć od grupy pilotażowej, zweryfikować jakość danych i przepływy pracy, a następnie wdrożyć je w całej organizacji po rozwiązaniu problemów w fazie pilotażowej. Takie etapowe podejście minimalizuje ryzyko, jednocześnie przyspieszając czas osiągnięcia wartości.

Powiązane artykuły

Szwajcarski CRM suwerenny: Oparty na sztucznej inteligencji.

Gotowy do działania.