Quanto è redditizio possedere una banca? Un'analisi approfondita

La proprietà di una banca può essere molto redditizia. Le banche generano reddito attraverso prestiti, commissioni e investimenti. La redditività dipende dalle condizioni economiche, dalle normative e dai costi. Questo articolo analizza quanto è redditizio possedere una banca e cosa influenza questi profitti.

Punti di forza

La redditività delle banche deriva principalmente dal margine di interesse netto, dalle commissioni di servizio e dalle commissioni di interscambio, che nel complesso contribuiscono a generare guadagni sostanziali nel settore bancario americano.

La comprensione della struttura dei costi, compresi quelli operativi e infrastrutturali, è essenziale per analizzare la performance finanziaria e il potenziale di redditività di una banca.

Gli impatti normativi, come i requisiti patrimoniali e i costi di conformità, sono significativamente influenzare la banca redditività e strategie operative, che richiedono un'attenta gestione per massimizzare i rendimenti.

Capire la redditività della banca

Le banche svolgono un ruolo cruciale nel sistema finanziario, consentendo ai clienti di modificare la tempistica dei loro flussi di cassa. La comprensione dei profitti bancari inizia con la conoscenza del modo in cui le banche generano reddito. Le banche traggono profitto da diverse fonti: commissioni, margine di interesse netto e commissioni di interscambio. Il mercato bancario americano è uno dei più redditizi a livello globale. Ogni anno, le banche di questo settore generano profitti per centinaia di miliardi.

La redditività non si limita a fare soldi, ma consente alle banche di creare riserve di rischio, investire in progetti a lungo termine e restituire valore agli azionisti. Per sostenere la redditività futura occorre avere una visione chiara, investimenti a lungo termine e una solida base di capitale. La redditività è un indicatore di performance fondamentale per le banche private.

Margine di interesse netto

Il margine di interesse netto, un parametro fondamentale per la redditività delle banche, è calcolato come la differenza tra il reddito ottenuto dai prestiti e gli interessi pagati sui depositi. Le banche traggono profitto da questo margine applicando ai prestiti tassi di interesse più elevati di quelli pagati ai depositanti. Le fluttuazioni dei tassi d'interesse possono avere un impatto significativo sugli utili di una banca, poiché le variazioni possono alterare gli oneri finanziari e i rendimenti dei prestiti.

In genere, l'aumento dei tassi d'interesse aumenta i guadagni, ampliando questo divario e influenzando direttamente i margini di profitto e la performance finanziaria.

Tariffe di servizio

Un altro flusso di entrate vitale per le banche è rappresentato dalle commissioni sui servizi. Le banche spesso impongono varie commissioni per la tenuta del conto, le transazioni e i servizi bancari aggiuntivi per aumentare la redditività. Dalle commissioni per le carte di credito a quelle per gli sportelli bancomat, queste spese si accumulano fino a costituire una parte significativa dei ricavi dei conti bancari.

L'addebito di commissioni per i servizi consente alle banche di coprire le spese operative e i costi delle infrastrutture, garantendo una performance finanziaria sostenibile.

Commissioni di interscambio

Le commissioni di interscambio sono un'altra importante fonte di reddito per le banche. Queste commissioni vengono pagate dalle banche degli esercenti alle banche dei consumatori quando si effettuano transazioni con carta. Questo sistema consente alle banche di trarre profitto da ogni transazione effettuata con le carte di credito o di debito emesse. Applicando queste commissioni, le banche possono generare entrate sostanziali, contribuendo ulteriormente alla loro redditività complessiva.

Flussi di reddito nel settore bancario

Le banche sono istituzioni finanziarie che generano reddito attraverso vari mezzi. Una delle principali fonti di reddito è la riscossione degli interessi sui prestiti, che incide in modo significativo sulla redditività della banca. Inoltre, le banche traggono reddito dalle attività di investimento e di gestione patrimoniale servizi, diversificando i flussi di reddito.

L'attività bancaria a riserva frazionaria amplifica la redditività consentendo alle banche di prestare una parte dei depositi, sebbene introduca rischi di liquidità. Anche i servizi di gestione patrimoniale, tra cui la consulenza finanziaria e la gestione degli investimenti, aumentano la redditività attirando clienti alla ricerca di servizi finanziari completi.

Interessi del prestito

Gli interessi sui prestiti sono una fonte di reddito primaria per le banche e influenzano in modo significativo la redditività complessiva. A questo flusso di entrate contribuiscono diversi tipi di prestiti, come i mutui, i prestiti personali e i prestiti auto. Applicando gli interessi su questi prestiti, le banche possono generare entrate costanti, fondamentali per mantenere un modello aziendale redditizio.

Reddito da investimento

Le banche generano reddito anche attraverso gli investimenti nei mercati dei capitali e dei titoli. Impegnandosi nei mercati dei capitali e nei fondi comuni di investimento, le istituzioni finanziarie possono integrare i loro guadagni. È così che le banche guadagnano denaro.

La diversificazione dei flussi di reddito attraverso gli investimenti è essenziale per le banche per ridurre il rischio e aumentare la redditività.

Servizi di gestione patrimoniale

La fornitura di servizi di consulenza e di gestione patrimoniale contribuisce in modo significativo alla redditività complessiva di una banca. L'offerta di consulenza sugli investimenti e di gestione del portafoglio aiuta le banche ad attrarre clienti con un elevato patrimonio netto e a fornire soluzioni finanziarie su misura.

Questi servizi portano a un aumento delle commissioni e contribuiscono a ottimizzare le relazioni con i clienti, incrementando in ultima analisi i profitti.

Struttura dei costi delle banche

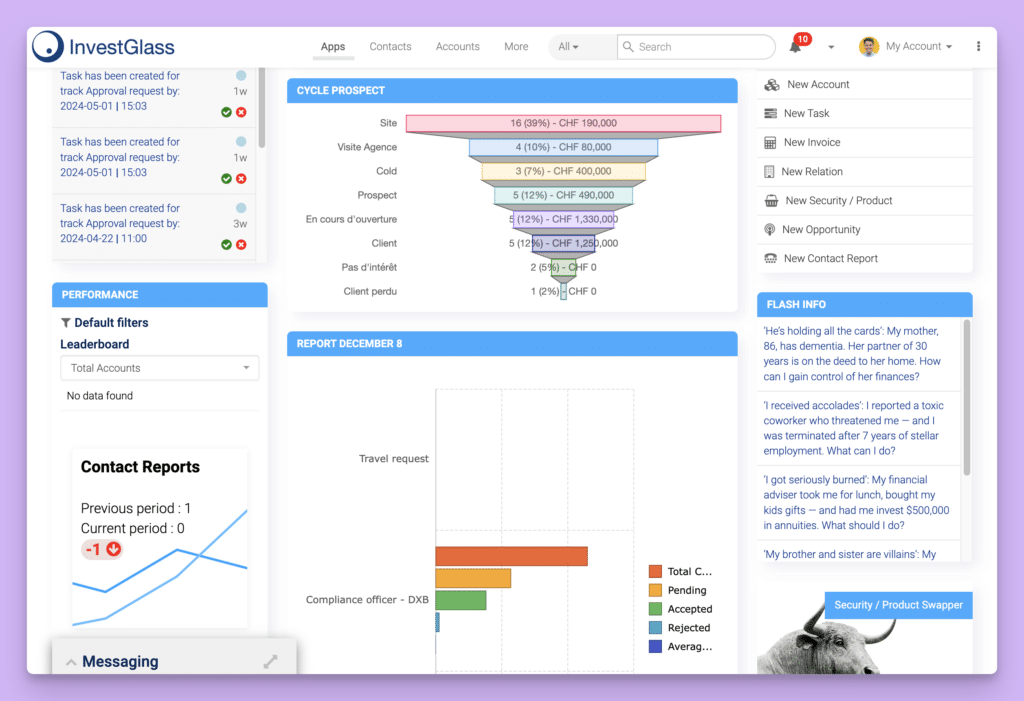

Cruscotto InvestGlass

La comprensione della struttura dei costi delle banche è fondamentale per analizzarne la redditività. Le banche sostengono spese operative fisse che non variano significativamente con l'importo del prestito, rendendo i prestiti più piccoli meno redditizi. Queste spese sono classificate in costi di interesse e non di interesse, con i costi non di interesse che comprendono i costi operativi come gli stipendi e la tecnologia.

La struttura complessiva dei costi incide significativamente sulla redditività, soprattutto in relazione alle spese operative e di infrastruttura.

Spese operative

I costi del personale costituiscono in genere la parte più consistente delle spese operative di una banca. La retribuzione del personale, compresi gli stipendi e i benefit, rappresenta una percentuale significativa dei costi totali. Inoltre, la manutenzione delle filiali e gli investimenti tecnologici contribuiscono in modo determinante alle spese operative.

La gestione di questi costi è fondamentale per mantenere i margini di profitto e la performance finanziaria complessiva.

Costi dell'infrastruttura

Il mantenimento delle filiali fisiche e delle piattaforme digitali comporta per le banche ingenti costi infrastrutturali. Tali costi comprendono l'affitto, le utenze e la manutenzione delle filiali fisiche. La creazione di una filiale a servizio completo può costare circa $1,5 milioni, con spese operative annuali che raggiungono circa $1 milioni per filiale.

Queste spese possono avere un impatto significativo sulla redditività di una banca.

Gestione del rischio

Strategie efficaci di gestione del rischio sono essenziali per le banche per ridurre al minimo le perdite potenziali associate al rischio di credito. La gestione del rischio di credito e la conformità alle normative comportano costi significativi che incidono sulla stabilità finanziaria complessiva. Queste spese sono fondamentali per mantenere una base di capitale sana e per proteggersi da potenziali inadempienze sui prestiti.

Impatto normativo e impatto dell'IA sulla redditività

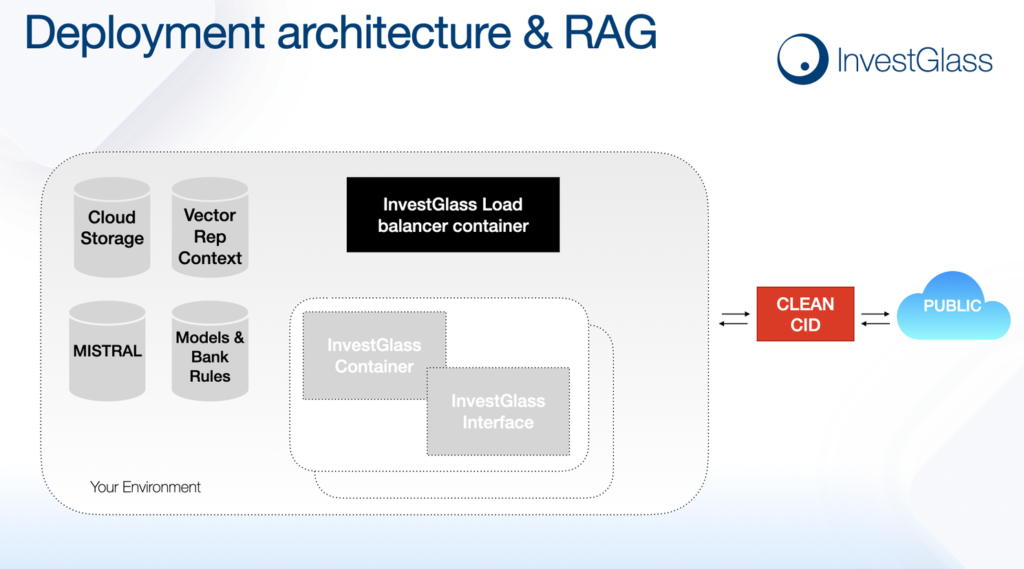

InvestGlass - Preparatevi all'intelligenza artificiale

I requisiti normativi hanno un impatto significativo sulla redditività delle banche. I requisiti patrimoniali minimi dettano l'ammontare dei fondi che le banche devono tenere a portata di mano, influenzando le loro capacità di prestito. Dopo la crisi finanziaria globale, le banche sono meglio capitalizzate e più liquide grazie al miglioramento della regolamentazione e della vigilanza. Tuttavia, l'aumento del controllo normativo può mettere a dura prova la redditività aggiungendo costi di conformità e di gestione del rischio.

La proprietà di una banca richiede una profonda conoscenza del settore dei servizi finanziari e l'impegno a rispettare costantemente le normative.

Requisiti di capitale

Gli organismi di regolamentazione impongono in genere requisiti patrimoniali minimi che influenzano la capacità delle banche di distribuire utili. L'avvio di una banca richiede un notevole esborso di capitale iniziale, spesso dell'ordine di milioni, per soddisfare queste esigenze normative e operative. I potenziali proprietari di banche hanno bisogno di un investimento iniziale di capitale compreso tra $12 milioni e $20 milioni.

Costi di conformità

Il rispetto degli standard normativi spesso comporta per le banche spese finanziarie significative, che possono comprimere i loro margini di profitto. Questi costi di conformità riducono i margini di profitto e possono creare sfide operative che richiedono un adeguamento delle strategie bancarie.

Le nuove normative possono imporre costi aggiuntivi e influenzare la redditività delle banche.

Banca a riserva frazionaria

L'attività bancaria a riserva frazionaria consente alle banche di prestare più delle loro riserve effettive, influenzando la liquidità complessiva. Questa pratica può amplificare la redditività, ma introduce anche rischi di liquidità.

Comprendere le dinamiche del sistema bancario a riserva frazionaria aiuta le istituzioni finanziarie a gestire i fondi e a mantenere la redditività nel rispetto dei requisiti normativi.

Le grandi banche fanno leva su ampie risorse e su un forte riconoscimento del marchio per dominare il mercato. Le piccole banche, invece, spesso competono fornendo servizi personalizzati e adatti alle esigenze dei singoli clienti. Le banche comunitarie costruiscono relazioni solide all'interno delle loro comunità locali, migliorando fedeltà del cliente.

Le banche online hanno conquistato sempre più quote di mercato offrendo commissioni più basse e tassi di interesse più elevati sui depositi e conti di risparmio interessanti.

Fattori economici

I tassi di interesse sono fondamentali per influenzare la redditività delle banche. Con l'aumento dei tassi di interesse, le banche possono guadagnare di più dai prestiti rispetto agli interessi pagati ai depositanti, aumentando così la redditività.

I cicli economici e le variazioni dei tassi di interesse svolgono un ruolo cruciale nel determinare gli utili delle banche e hanno un impatto diretto sulla loro performance finanziaria.

Progressi tecnologici

Integrare tecnologie avanzate come l'IA nelle operazioni bancarie è fondamentale per rimanere competitivi. L'INTELLIGENZA ARTIFICIALE migliora i processi di gestione del rischio permettendo alle banche di valutare meglio rischi di credito e gestire le inadempienze.

Il settore bancario sta subendo cambiamenti significativi a causa della trasformazione digitale e delle innovazioni delle società fintech, che rimodellano i modelli bancari tradizionali e portano a una migliore efficienza e fornitura di servizi.

Metriche di redditività e indicatori di performance

La redditività delle banche può essere valutata attraverso varie metriche, tra cui il margine di interesse netto e le commissioni di servizio. Le principali metriche di redditività delle banche includono il rendimento delle attività (ROA), il rendimento del patrimonio netto (ROE) e il rapporto di efficienza. Le banche possono raggiungere quasi 100% di profitti lordi e mantenere margini netti intorno a 30,89%, il che le rende sostanzialmente più redditizie rispetto a molti altri tipi di attività.

Rendimento delle attività (ROA)

Il ROA (Return on Assets) misura il profitto generato per dollaro di attività di una banca, consentendo un confronto tra diversi portafogli. Indica l'efficacia con cui una banca utilizza le proprie attività per generare profitti, calcolata dividendo l'utile netto per le attività totali.

Valori più elevati di ROA indicano una performance migliore e un utilizzo più efficiente delle attività.

Rendimento del capitale proprio (ROE)

Il ROE (Return on Equity) è calcolato dividendo l'utile netto per il patrimonio netto e serve come indicatore della redditività e dell'efficienza di una banca. Il ROE mostra la capacità di una banca di generare profitti dal patrimonio netto, e un rapporto più elevato indica un migliore rendimento per gli investitori.

Alla fine del 2021 è stato registrato un ROE medio di circa 14%, che riflette una tendenza alla ripresa dopo il calo registrato durante la pandemia.

Rapporto di efficienza

L'indice di efficienza riflette le spese non legate agli interessi di una banca in percentuale delle sue entrate, fornendo indicazioni sulla sua efficienza operativa. Si calcola dividendo le spese non legate agli interessi per le entrate totali, e un rapporto più basso indica una migliore gestione dei costi.

I rapporti inferiori a 50% sono considerati ottimali per le operazioni bancarie, e mettono in evidenza efficienza operativa effettiva.

Sfide e rischi nel settore bancario

I quadri normativi sono concepiti per migliorare la stabilità delle banche, influenzando in modo significativo le loro strategie di profitto. Tuttavia, questi quadri possono anche imporre vincoli che incidono sui margini di profitto. Il potenziale svantaggio dell'ottimizzazione dei profitti a breve termine può compromettere la resilienza a lungo termine e incoraggiare l'assunzione di rischi.

La crisi finanziaria globale ha esemplificato come le gravi crisi economiche possano avere un impatto sulla redditività delle banche.

Rischio di credito

Il rischio di credito sorge quando i mutuatari non adempiono ai loro obblighi di prestito, incidendo sulla salute finanziaria della banca. La fonte principale del rischio di credito è rappresentata dalla possibilità che i mutuatari non adempiano ai loro obblighi, con conseguenti perdite finanziarie significative per le banche.

Livelli elevati di inadempienza dei mutuatari possono compromettere la stabilità finanziaria e la redditività complessiva.

Rischio di tasso di interesse

Le fluttuazioni dei tassi d'interesse possono influenzare il margine d'interesse netto di una banca, incidendo così sui suoi profitti complessivi. Queste fluttuazioni hanno un impatto diretto sui margini di profitto, in particolare attraverso le variazioni del margine di interesse. Le variazioni dei tassi di interesse possono sconvolgere gli utili di una banca e incidere sulla sua stabilità finanziaria complessiva.

Modifiche normative

I cambiamenti normativi rappresentano un fattore critico che influisce sulle operazioni delle banche e sulla loro redditività complessiva. I requisiti imposti da enti come la Federal Reserve e la FDIC hanno un impatto diretto sulla gestione finanziaria e sulla redditività delle banche. I costi di adeguamento alle normative impongono un onere finanziario significativo, che incide sui margini di profitto.

Modello aziendale ed efficienza della banca

Il modello di business e l'efficienza di una banca svolgono un ruolo cruciale nel determinare la sua redditività. Un modello commerciale ben progettato può aiutare una banca a massimizzare i ricavi e a minimizzare i costi, mentre l'efficienza operativa le consente di fornire servizi di alta qualità ai clienti a costi inferiori. La comprensione di questi elementi è essenziale per chiunque voglia addentrarsi nelle complessità della redditività bancaria.

Impatto dei diversi modelli di business

I diversi modelli di business possono avere un impatto significativo sulla redditività di una banca. Ad esempio, una banca che si concentra sull'attività bancaria al dettaglio avrà un approccio diverso rispetto a una banca specializzata in attività bancarie per le imprese. Le banche al dettaglio dispongono in genere di una rete più ampia di filiali e sportelli automatici e offrono un'ampia gamma di servizi bancari per i consumatori, come carte di credito, prestiti personali e conti di risparmio. Questo modello si basa molto sull'attrazione di un'ampia base di clienti e sulla generazione di reddito attraverso le commissioni di servizio e il margine di interesse netto.

D'altro canto, le banche d'impresa possono operare con una rete di filiali più piccola, ma offrire servizi specializzati come la gestione del contante, finanza commerciale, e prestiti su larga scala. Queste banche si concentrano sulla costruzione di relazioni con le imprese e sulla generazione di ricavi attraverso transazioni di valore superiore e soluzioni finanziarie su misura. Ogni modello di business presenta una serie di vantaggi e sfide e la scelta del modello può influenzare in modo significativo i margini di profitto e la performance finanziaria complessiva di una banca.

Efficienza operativa

L'efficienza operativa è un altro fattore critico per la redditività di una banca. Una banca in grado di fornire servizi di alta qualità a costi inferiori sarà naturalmente più redditizia. Esistono diverse strategie che le banche possono adottare per migliorare la propria efficienza operativa. L'investimento in tecnologia è una di queste strategie; adottando software bancari avanzati e piattaforme digitali, le banche possono snellire i processi e ridurre i costi del lavoro manuale.

Inoltre, le banche possono migliorare l'efficienza ottimizzando i processi interni. Ciò potrebbe comportare la reingegnerizzazione dei flussi di lavoro per eliminare le ridondanze, l'automazione delle attività di routine e l'implementazione delle migliori pratiche di gestione dei progetti. L'esternalizzazione di funzioni non essenziali, come l'assistenza IT o la gestione dei progetti. servizio clienti, può anche aiutare le banche a concentrarsi sulle loro attività principali, riducendo al contempo i costi operativi.

Concentrandosi sia su un modello di business solido che sull'efficienza operativa, le banche possono migliorare la loro redditività e garantire un successo a lungo termine nel competitivo settore bancario.

Tendenze emergenti della tecnologia finanziaria

Il Il settore bancario sta subendo una trasformazione significativa, guidata dalle tendenze emergenti della tecnologia finanziaria. Queste tendenze stanno ridisegnando il modo in cui le banche operano e creano nuove opportunità per migliorare l'efficienza e la redditività. Rimanere al passo con questi sviluppi è fondamentale per le banche che vogliono rimanere competitive e innovative.

Innovazioni Fintech

Le innovazioni Fintech, come i pagamenti mobili e la blockchain, stanno rivoluzionando il modo in cui le banche forniscono servizi ai propri clienti. I pagamenti mobili, ad esempio, consentono ai clienti di effettuare transazioni tramite smartphone, eliminando la necessità di recarsi in una filiale o presso uno sportello automatico. Questa comodità non solo aumenta la soddisfazione dei clienti, ma riduce anche i costi operativi associati al mantenimento di filiali fisiche.

La tecnologia blockchain, un sistema di registro distribuito, offre un'elaborazione sicura e trasparente delle transazioni. Sfruttando la blockchain, le banche possono ridurre il rischio di frode, snellire i processi di regolamento e ridurre i costi delle transazioni. Questa tecnologia è particolarmente vantaggiosa per i pagamenti transfrontalieri e la finanza commerciale, dove i metodi tradizionali sono spesso lenti e costosi.

Intelligenza artificiale (AI) e l'apprendimento automatico stanno facendo breccia anche nel settore bancario. L'IA è in grado di analizzare grandi quantità di dati dei clienti per fornire consigli finanziari personalizzati e raccomandazioni sui prodotti, migliorare il coinvolgimento dei clienti e soddisfazione. Gli algoritmi di apprendimento automatico possono rilevare modelli di transazioni insolite, aiutando le banche a prevenire le frodi e a gestire il rischio in modo più efficace.

Nel complesso, queste tendenze emergenti della tecnologia finanziaria stanno creando nuove possibilità per le banche di migliorare l'efficienza operativa e la redditività. Adottando queste innovazioni, le banche possono offrire servizi migliori ai loro clienti, ridurre i costi e rimanere all'avanguardia nel settore bancario in rapida evoluzione.

Implementazione di InvestGlass in Credit Agricole Next Bank

InvestGlass il CRM svizzero

Banca Credit Agricole Next

In una mossa strategica volta a trasformare l'esperienza del cliente e ad automatizzare le operazioni interne, Crédit Agricole Next Bank ha implementato la sua nuova piattaforma di gestione dei clienti e il CRM nel marzo 2024. Questo lancio segna un passo significativo nella digitalizzazione del retail banking.

Maxime Charton, vicedirettore dello sviluppo, è in prima linea in questa iniziativa ed esprime la sua soddisfazione per il successo dell'implementazione di questo nuovo strumento di automazione. “L'implementazione di InvestGlass all'interno della Next Bank del Crédit Agricole rappresenta molto più di un miglioramento tecnico; è una trasformazione culturale che consente alla banca di continuare a innovare e migliorare i suoi percorsi digitali al servizio dei clienti”, dichiara Maxime Charton.

Il messaggio giusto al momento giusto, grazie a percorsi personalizzati

La scelta di InvestGlass come soluzione per la gestione dei lead risponde a una delle principali sfide incontrate da Crédit Agricole Next Bank: rispondere efficacemente alle esigenze di una base clienti in crescita, gestendo al contempo una significativa diversità linguistica tra dipendenti e clienti, che parlano più di quattro lingue diverse. La flessibilità e le capacità di automazione di InvestGlass sono state decisive per offrire una risposta adeguata a questo imponente flusso di nuovi clienti, garantendo un servizio personalizzato ed efficiente.

La digitalizzazione della gestione dei prospetti: la piattaforma InvestGlass come spina dorsale

Gli strumenti di pianificazione degli appuntamenti, di automazione del flusso di prospect e di mailing integrati in InvestGlass sono stati fondamentali per raggiungere questo obiettivo. Hanno permesso alla banca di gestire le comunicazioni in modo più agile e personalizzato, indipendentemente dal canale utilizzato. “InvestGlass ci permette di ottimizzare la nostra efficienza operativa e di migliorare significativamente l'esperienza dei nostri clienti’, aggiunge Stephane Graeffly, direttore dell'agenzia online.

Possedere una banca fa al caso vostro?

La proprietà di una banca può offrire notevoli vantaggi finanziari, ma comporta anche notevoli rischi e responsabilità. L'avvio di una banca è una delle iniziative imprenditoriali più redditizie, dato il potenziale di profitti significativi.

Questa sezione aiuta i lettori a valutare se l'attività di proprietario di una banca è adatta a loro.

Impegno finanziario

L'avvio di una banca richiede un notevole esborso finanziario per il capitale iniziale e le spese operative correnti. Questo investimento, compreso tra $12 milioni e $20 milioni, è necessario per soddisfare le esigenze normative e operative.

Premi a lungo termine

La proprietà di una banca può produrre sostanziali profitti a lungo termine, garantendo sicurezza finanziaria e stabilità nel tempo. Sebbene la redditività di una banca possa richiedere anni per essere realizzata, il potenziale di reddito costante attraverso gli interessi sui prestiti e le commissioni la rende un'impresa interessante.

La redditività a lungo termine di una banca può offrire entrate costanti e l'apprezzamento delle attività, contribuendo al profitto complessivo della banca.

Idoneità personale

La valutazione delle competenze personali, dell'esperienza e degli obiettivi finanziari è fondamentale per stabilire se la proprietà di una banca è l'impresa giusta. Prima di diventare proprietari di una banca, è necessario valutare le qualifiche, come la competenza finanziaria e la tolleranza al rischio.

Allineare gli obiettivi finanziari personali con le esigenze della proprietà di una banca può aiutare a chiarire se questo investimento è fattibile.

Sintesi

In conclusione, possedere una banca può essere un'impresa incredibilmente redditizia se gestita bene. Dalla comprensione dei vari flussi di reddito alla gestione dei costi, passando per la gestione delle normative e delle dinamiche competitive, il successo della proprietà di una banca richiede una miscela di acume finanziario, pianificazione strategica e capacità di adattamento. Sfruttando queste conoscenze, i potenziali proprietari di banche possono prendere decisioni informate e aprire la strada a un futuro redditizio nel settore bancario.

Domande frequenti

Come guadagnano principalmente le banche?

Le banche generano entrate principalmente attraverso gli interessi maturati sui prestiti e le commissioni di servizio e di interscambio. Questo modello consente loro di sostenere e far crescere efficacemente le proprie attività.

Qual è il margine di interesse netto?

Il margine di interesse netto è la differenza tra il reddito generato dai prestiti e gli interessi passivi associati ai depositi. Questa misura finanziaria chiave indica la redditività delle attività di prestito di una banca.

Quali sono i costi significativi per le banche?

I costi significativi per le banche comprendono principalmente le spese operative, i costi delle infrastrutture e le spese di gestione del rischio. Queste spese sono fondamentali per mantenere un'operatività efficiente e garantire la stabilità finanziaria.

Qual è l'impatto dei requisiti normativi sulla redditività delle banche?

I requisiti normativi incidono sulla redditività delle banche imponendo obblighi patrimoniali e costi di conformità, limitando così i margini di profitto. Ciò richiede un attento equilibrio tra il mantenimento degli standard normativi e il raggiungimento dei risultati finanziari.

Possedere una banca è un buon investimento?

La proprietà di una banca può essere un'opportunità di investimento redditizia che offre notevoli profitti a lungo termine; tuttavia, richiede un notevole impegno finanziario e strategie efficaci di gestione del rischio.

Le banche svolgono un ruolo cruciale nel sistema finanziario, consentendo ai clienti di modificare la tempistica dei loro flussi di cassa. La comprensione dei profitti bancari inizia con la conoscenza del modo in cui le banche generano reddito. Le banche traggono profitto da diverse fonti: commissioni, margine di interesse netto e commissioni di interscambio. Il mercato bancario americano è uno dei più redditizi a livello globale. Ogni anno, le banche di questo settore generano profitti per centinaia di miliardi.

La redditività non si limita a fare soldi, ma consente alle banche di creare riserve di rischio, investire in progetti a lungo termine e restituire valore agli azionisti. Per sostenere la redditività futura occorre avere una visione chiara, investimenti a lungo termine e una solida base di capitale. La redditività è un indicatore di performance fondamentale per le banche private.

Le banche svolgono un ruolo cruciale nel sistema finanziario, consentendo ai clienti di modificare la tempistica dei loro flussi di cassa. La comprensione dei profitti bancari inizia con la conoscenza del modo in cui le banche generano reddito. Le banche traggono profitto da diverse fonti: commissioni, margine di interesse netto e commissioni di interscambio. Il mercato bancario americano è uno dei più redditizi a livello globale. Ogni anno, le banche di questo settore generano profitti per centinaia di miliardi.

La redditività non si limita a fare soldi, ma consente alle banche di creare riserve di rischio, investire in progetti a lungo termine e restituire valore agli azionisti. Per sostenere la redditività futura occorre avere una visione chiara, investimenti a lungo termine e una solida base di capitale. La redditività è un indicatore di performance fondamentale per le banche private.

Le banche sono istituzioni finanziarie che generano reddito attraverso vari mezzi. Una delle principali fonti di reddito è la riscossione degli interessi sui prestiti, che incide in modo significativo sulla redditività della banca. Inoltre, le banche traggono reddito dalle attività di investimento e di gestione patrimoniale servizi, diversificando i flussi di reddito.

L'attività bancaria a riserva frazionaria amplifica la redditività consentendo alle banche di prestare una parte dei depositi, sebbene introduca rischi di liquidità. Anche i servizi di gestione patrimoniale, tra cui la consulenza finanziaria e la gestione degli investimenti, aumentano la redditività attirando clienti alla ricerca di servizi finanziari completi.

Le banche sono istituzioni finanziarie che generano reddito attraverso vari mezzi. Una delle principali fonti di reddito è la riscossione degli interessi sui prestiti, che incide in modo significativo sulla redditività della banca. Inoltre, le banche traggono reddito dalle attività di investimento e di gestione patrimoniale servizi, diversificando i flussi di reddito.

L'attività bancaria a riserva frazionaria amplifica la redditività consentendo alle banche di prestare una parte dei depositi, sebbene introduca rischi di liquidità. Anche i servizi di gestione patrimoniale, tra cui la consulenza finanziaria e la gestione degli investimenti, aumentano la redditività attirando clienti alla ricerca di servizi finanziari completi.