Punti di forza

- A servizi bancari La richiesta di proposta (RFP) è un processo strutturato per confrontare in modo obiettivo i potenziali fornitori a livello di istituzioni finanziarie.

- Una richiesta di proposta di medie dimensioni per una banca nel 2026 di solito dura da 10 a 14 settimane dalla pianificazione alla firma del contratto, mentre molti progetti richiedono da 10 a 12 settimane a seconda della complessità.

- Criteri di valutazione chiari, fattori di ponderazione e una matrice di valutazione aiutano le organizzazioni a scegliere il giusto fornitore di servizi bancari, non semplicemente le commissioni più basse.

- Soluzioni europee e svizzere come InvestGlass aiutano banche, wealth manager, fondazioni e enti pubblici a proteggere la sovranità dei clienti ed evitare la dipendenza dagli ecosistemi tecnologici americani o cinesi.

- Questo articolo si concentra su governance pratica, documentazione, processo decisionale e controlli che i team di finanza, tesoreria, acquisti, IT, legale, gestione del rischio e risorse umane possono applicare immediatamente.

Introduzione: Perché le RFP bancarie contano nel 2026

Enti pubblici, aziende, organizzazioni no-profit, fondi pensione e gestori patrimoniali solitamente rivedono i servizi bancari ogni 3-5 anni. Il processo di RFP aiuta un'organizzazione a ridurre i costi bancari garantendo che i fornitori di servizi offrano tariffe competitive e identificando il fornitore che meglio si allinea alla sua cultura., servizio clienti, e esigenze tecnologiche.

Nel 2026, i pagamenti in tempo reale, la migrazione ISO 20022, la sicurezza informatica, il GDPR, la PSD2, la DORA e la residenza dei dati hanno ha fatto il bancario richieste di offerta per i servizi più esigenti, in particolare in Europa e nel Regno Unito. Questa guida è scritta in inglese britannico per direttori finanziari, tesorieri, leader operativi, membri del consiglio di amministrazione e istituzioni regolamentate che cercano una selezione trasparente e verificabile.

InvestGlass è una società svizzera sovrano Piattaforma di CRM e automazione. Supporta banche e istituzioni finanziarie prima, durante e dopo una RFP centralizzando comunicazioni, documenti, punteggi, onboarding, KYC, portafoglio flussi di lavoro e dati dei clienti in infrastrutture ospitate in Svizzera o on-premise.

Fondamenti dell'RFP bancario

Una richiesta di offerta bancaria è un questionario in formato xls, word o pdf e un processo formale emesso a potenziali fornitori da un'istituzione che cerca prodotti bancari.

I tipici fattori scatenanti includono la scadenza del contratto, commissioni più elevate, fusioni, supporto scadente, nuove regole di pagamento, esigenze multivaluta o servizi transfrontalieri. Un RFP generale per servizi bancari può coprire conti, pagamenti, liquidità e gestione della cassa. Un RFP mirato può affrontare FX, custodia, acquisizione di commercianti, deposito a garanzia, finanza commerciale o canali digitali.

Per le entità del settore pubblico e i fondi pensione, un'offerta pubblica di acquisto (RFP) è spesso richiesta dalle normative sugli appalti. Il processo RFP garantisce che le banche prendano decisioni fiduciarie trasparenti e crea una traccia di controllo per il consiglio di amministrazione.

Cos'è un RFP nel settore bancario?

Una richiesta di proposta (RFP) nel settore bancario è un invito scritto strutturato inviato a banche selezionate che chiede una proposta completa su specifici servizi bancari.

Di solito chiede:

- Strutture tariffarie e piano delle commissioni

- Piani di implementazione e accordi sul livello dei servizi

- Architettura tecnologica, API, connettività host-to-host e prontezza ISO 20022

- Banca online, sicurezza, privacy dei dati e storia della conformità

- Struttura di gestione delle relazioni, qualifiche e supporto per l'escalation

Un RFP migliora la comparabilità perché i partecipanti rispondono alle stesse domande, utilizzando le stesse ipotesi, scadenze e formati. Un RFI viene utilizzato per esplorare il mercato, mentre un RFQ è più ristretto e orientato al prezzo.

Perché le organizzazioni emettono RFP bancarie

Il processo di RFP (Richiesta di Offerta) è essenziale affinché le organizzazioni valutino periodicamente il proprio attuale fornitore di servizi bancari e si assicurino di ricevere il miglior valore e i migliori servizi disponibili sul mercato.

Le motivazioni sono di solito miste:

- Finanziario: ridurre le commissioni di transazione, le commissioni di riferimento, migliorare i rendimenti e consolidare i conti.

- Rischio e conformità: valutare la solidità del capitale, la resilienza, i controlli informatici, le certificazioni di sicurezza e la condotta normativa.

- Strategico: migliorare la digitalizzazione, l'elaborazione diretta, l'integrazione del CRM, i collegamenti ERP e gestione del portafoglio.

- Governance: documentare il processo decisionale per audit, denaro pubblico, patrimonio pensionistico, fondi dei clienti e comitati di investimento.

Anche gli istituti finanziari utilizzano le RFP per selezionare banche corrispondenti, depositari, partner tecnologici e fornitori qualificati di servizi di investimento.

Pianificare una richiesta di proposta bancaria

Una pianificazione attenta nelle 3-4 settimane prima dell'emissione riduce le risposte poco chiare e il rifacimento. Intervista gli stakeholder che interagiscono regolarmente con i fornitori di servizi bancari per raccogliere informazioni e definire l'ambito e le priorità per la RFP.

Creare un team direttivo composto da tesoreria, finanza, approvvigionamento, IT, legale, rischio, operazioni e utenti pertinenti del front-office. Decidere se la richiesta copre tutti i servizi in un unico lotto o separa pagamenti, depositi, prestiti, FX e servizi specialistici.

Definizione di Ambito, Obiettivi e Budget

Una RFP bancaria completa richiede informazioni sull'attuale ambiente bancario, comprese le relazioni esistenti e i volumi delle transazioni. Includere il numero di conti, le valute, i saldi medi, le commissioni annuali pagate, i tipi di transazione e i punti dolenti.

Un capitolato di gara finanziario ben strutturato include obiettivi finanziari organizzativi definiti e specifiche dettagliate per gli istituti candidati. Stabilisci obiettivi misurabili, come una riduzione mirata delle commissioni, una soglia di rating creditizio, un periodo di implementazione massimo o una capacità digitale entro il 2027. Definisci la durata del contratto, solitamente da 3 a 5 anni, opzioni di estensione, limiti di budget, società incluse e priorità ESG.

Governo, Ruoli e Responsabilità

Nominare un responsabile di progetto, spesso un tesoriere o un responsabile delle operazioni, per gestire il progetto, il calendario, il controllo dei documenti, il registro delle chiarificazioni e tutte le comunicazioni.

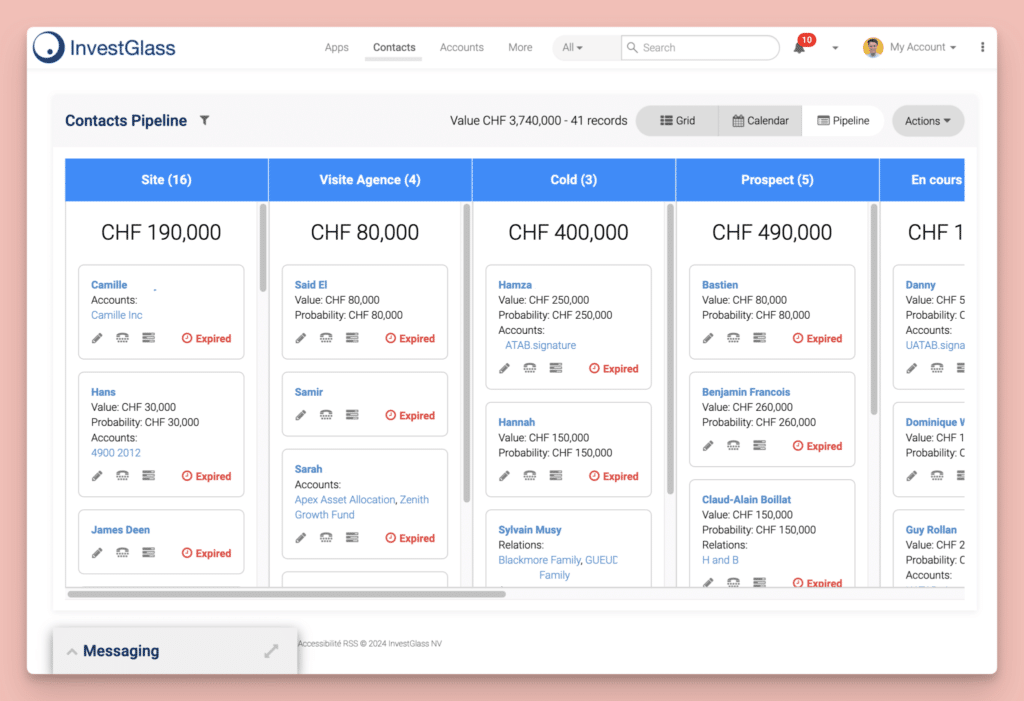

Il comitato di valutazione dovrebbe includere persone con competenze in finanza, IT, legale, acquisti, rischio e operazioni bancarie quotidiane. Stabilire regole sui conflitti di interesse, i diritti decisionali, i percorsi di escalation e chi presenterà la decisione finale al consiglio di amministrazione. Una piattaforma sicura e ad accesso controllato come InvestGlass è preferibile a fili e-mail sparsi.

Come redigere un documento RFP per servizi bancari

Il maggior valore viene creato durante la stesura del documento. Una tipica richiesta di offerta per servizi bancari del 2026 è composta da 25 a 60 pagine più allegati, con un linguaggio inglese britannico chiaro, domande numerate, fogli di calcolo dei prezzi e linee guida chiare per la presentazione.

Le RFP forniscono una panoramica del progetto, ovvero una breve descrizione dell'organizzazione e degli obiettivi principali della RFP. La RFP dovrebbe fornire informazioni sull'organizzazione, tra cui la sua missione, struttura, obiettivi a lungo termine e qualsiasi politica o rapporto di performance pertinente per aiutare i potenziali fornitori a comprenderne le esigenze.

Sezioni Essenziali della Richiesta di Offerta (RFP) bancaria

Includi:

- Riepilogo esecutivo: scopo, date, obiettivi e persona di contatto.

- Panoramica organizzativa: struttura legale, storia, sedi, clienti, fatturato, attività e priorità.

- Ambiente bancario attuale: banche esistenti, conti, volumi di transazioni e problematiche.

- Servizi richiesti: conti correnti, pagamenti, liquidità, FX, carte, finanziamenti commerciali o escrów.

- Istruzioni per la proposta: riservatezza, regole di formattazione, numero di copie richieste, portale di presentazione, scadenze e formato di risposta.

Requisiti tecnici, di sicurezza e di integrazione

Il settore finanziario è fortemente regolamentato, il che richiede ai fornitori di dettagliare il proprio stato di sicurezza, le politiche sulla privacy dei dati e la cronologia della conformità nei RFP. I protocolli di sicurezza e conformità sono elementi critici che le banche devono affrontare nelle risposte ai RFP.

Chiedere informazioni su autenticazione a più fattori, controlli utente, audit trail, API, orari di chiusura, formati di file, SEPA, UK Faster Payments, messaggi pain e camt ISO 20022, disaster recovery, sedi di elaborazione dati e subappaltatori cloud. In Europa, includere le aspettative DORA in materia di rischio ICT e vigilanza sui terzi, guidate da Informazioni di DORA dell'Autorità bancaria europea.

Prezzi, Livelli di Servizio e Implementazione

Richiesta di un modello di prezzi dettagliato per tipo di account, tipo di transazione, canale, servizio accessorio e costi di implementazione una tantum. Ciò supporta il confronto come per come e aiuta a determinare il costo totale.

Definisci i livelli di servizio per disponibilità del sistema, elaborazione dei pagamenti, risposta al supporto, gestione degli incidenti e scadenze di file. Chiedi a ciascun responsabile di fornire un piano di implementazione con traguardi, risorse, test, formazione, documentazione, contatti nominativi e una finestra di messa in produzione., per esempio Dal Q4 2026 al Q2 2027.

Gestire il processo di richiesta di offerte (RFP) nel settore bancario

I passaggi tipici sono: emissione, domande e risposte, ricezione delle risposte, revisione di completezza, longlist, shortlist, presentazioni dei finalisti, negoziazione e raccomandazione. Prevedere almeno 4 settimane per la risposta delle banche e da 2 a 3 settimane per la valutazione interna.

Emissione della RFP e Gestione delle Domande e Risposte

Invitate 4-8 istituzioni adatte in base a solidità creditizia, geografia, capacità e, se applicabile, se un offerente statunitense è membro FDIC. Inviate la RFP tramite un portale sicuro o un canale crittografato.

Imposta una scadenza per i chiarimenti circa 10 giorni dopo l'emissione. Pubblica le domande e risposte consolidate a tutte le banche interessate. Evita conversazioni non pertinenti e mantieni un registro unico di tutte le risposte.

Valutare le risposte e assegnare punteggi

Effettuare prima un controllo di completezza. Stabilire chiari criteri di valutazione e ponderazione per le proposte è fondamentale nel processo RFP, poiché consente alle organizzazioni di valutare e confrontare le risposte in modo obiettivo, garantendo una selezione equa dei fornitori di servizi bancari.

Un RFP per servizi bancari dovrebbe includere una matrice di valutazione con criteri di ponderazione specifici per la valutazione delle proposte. Nello sviluppare benchmark per la valutazione delle risposte all'RFP, le organizzazioni dovrebbero iniziare con criteri che possono essere valutati oggettivamente e applicati in modo coerente a ciascuna banca proponente. Stabilire la ponderazione per ciascun criterio di valutazione è fondamentale, poiché consente alle organizzazioni di dare priorità a ciò che conta di più per loro, come il costo, la qualità del servizio o capacità specifiche.

Valuta costi, qualità del servizio, tecnologia, sicurezza, supporto alle relazioni, implementazione e resilienza. InvestGlass CRM può archiviare in modo sicuro punteggi, commenti, allegati e registri di audit.

Selezione dei finalisti e conduzione dei colloqui

Seleziona da 2 a 4 finalisti. I colloqui con i finalisti sono una parte importante del processo di selezione dei fornitori, poiché consentono alle organizzazioni di valutare l'esperienza dei team dei potenziali fornitori di servizi e la loro aderenza all'organizzazione.

Utilizzare la stessa agenda per ogni fornitore di servizi bancari. Valutare la cultura, pianificazione di emergenza, percorsi di escalation e casi di studio per clienti simili. Le visite in loco possono essere utili per mandati di grandi dimensioni.

Selezione e Onboarding del Fornitore di Servizi Bancari

Questa fase trasforma l'analisi in un mandato. Il comitato dovrebbe raccomandare un partner preferito e spiegare perché altri sono stati respinti. Tale documentazione protegge l'organizzazione se la decisione viene contestata.

Raccomandazione finale e approvazione del governo

Prepara una relazione di bordo che copra processo, valutazione, criteri, punteggi, rischi, costi e motivazioni. Allega matrici di punteggio ed estratti chiave delle risposte. Gli enti pubblici potrebbero necessitare di risoluzioni formali, mentre le società private registrano l'approvazione nei verbali.

Appalto, Migrazione e Monitoraggio delle Prestazioni

Negoziare tariffe, SLA, indennizzi, diritti di recesso, protezione dei dati e clausole di audit. Costruire un piano di migrazione che copra l'apertura del conto, i test dei file di pagamento, la formazione degli utenti, i volumi graduali e le comunicazioni ai clienti.

Tieni traccia dei KPI quali disponibilità, tassi di rifiuto dei pagamenti, tempi di risposta, incidenti e soddisfazione. Rivedi le prestazioni trimestralmente e formalmente dopo 12 mesi.

Tecnologia, Sovranità dei Dati e il Ruolo di InvestGlass

I moderni servizi bancari sono inseparabili da dati, flussi di lavoro e piattaforme tecnologiche. Molte istituzioni europee ora mettono in discussione la dipendenza da quelle americane o cinesi. cloud e CRM fornitori di dati finanziari sensibili.

InvestGlass non è un fornitore di servizi bancari. È una piattaforma CRM e di automazione svizzera sovrana che aiuta le organizzazioni regolamentate a gestire il ciclo di vita delle RFP, i dati dei clienti, l'onboarding, i flussi di lavoro di conformità, la gestione del portafoglio e i portali sicuri, proteggendo al contempo la sovranità.

Protezione della sovranità dei dati dei clienti negli RFP bancari

Le RFP chiedono sempre più spesso dove vengono archiviati, elaborati e sottoposti a backup i dati dei clienti e delle transazioni. InvestGlass offre hosting in Svizzera e deployment on-premise, aiutando le organizzazioni a mantenere il controllo sui dati CRM e sulle interazioni con i clienti.

Includere domande sulla dipendenza dal cloud estero, chiavi di crittografia, subappaltatori, residenza dei dati e accesso extraterritoriale. Ciò è particolarmente rilevante per le banche private, i gestori patrimoniali, le compagnie assicurative, gli enti pubblici e qualsiasi istituzione che gestisce dati sensibili dei clienti.

Utilizzare InvestGlass per supportare il ciclo di vita delle RFP bancarie

InvestGlass può archiviare contatti di banche d'investimento, tracciare le comunicazioni, gestire punteggi di valutazione, conservare documenti e fornire una registrazione di controllo sicura. Dopo la selezione, può supportare onboarding digitale KYC, gestione del portafoglio, comunicazioni con i clienti e integrazioni con la banca selezionata.

Per le organizzazioni che cercano una soluzione non americana e non cinese, InvestGlass fornisce una base tecnologica sovrana che protegge la sovranità del cliente e mantiene i dati strategici sotto un'infrastruttura controllata.

FAQ

Quanto spesso un'organizzazione dovrebbe eseguire una RFP per i servizi bancari?

Molte organizzazioni rivedono i servizi bancari core ogni 3-5 anni, o più rapidamente dopo una fusione, un cambiamento normativo, un aumento delle commissioni, un malfunzionamento del servizio o un importante cambiamento tecnologico.

Quante banche dovrebbero essere invitate a una RFP bancaria?

Invitare da 4 a 8 istituzioni finanziarie è solitamente sufficiente. Troppi rispondenti possono mettere a dura prova le risorse interne e indebolire il coinvolgimento con i fornitori più forti.

Quali risorse interne sono necessarie per gestire una RFP bancaria?

Hai bisogno di un responsabile di progetto per l'RFP, specialisti finanziari o di tesoreria, competenze di integrazione IT, consulenza legale, responsabili del rischio o della conformità e utenti bancari giornalieri. Un progetto di media complessità può richiedere da 60 a 100 ore di personale combinate.

Le organizzazioni più piccole possono gestire una RFP bancaria senza consulenti esterni?

Sì. Molte medie imprese, enti di beneficenza e gestori patrimoniali possono gestire il processo internamente con modelli, governance, ambito chiaro e valutazione disciplinata. I consulenti sono utili per mandati complessi, multinazionali o altamente tecnici.

Perché dovremmo considerare una piattaforma sovrana come InvestGlass accanto al nostro RFP bancario?

Una piattaforma CRM e di automazione sovrana aiuta a mantenere i dati dei clienti e del portafoglio in infrastrutture svizzere o autocontrollate, indipendenti da fornitori di software americani o cinesi. Ciò migliora la resilienza, la sicurezza normativa e la flessibilità nei futuri cicli di RFP.

Articoli correlati

Swiss Sovereign CRM: Basato sull'IA.

Pronto ad agire.