Optimiser le Digital Onboarding pour la banque d'entreprise : Meilleures pratiques et stratégies clés

L'intégration numérique dans les services bancaires aux entreprises automatise l'intégration des clients, réduisant ainsi les erreurs et améliorant l'efficacité. Les banques qui utilisent l'onboarding numérique réduisent le temps d'onboarding de 100 jours pour beaucoup moins, et d'accroître la satisfaction des clients (McKinsey). En outre, il augmente les taux de conversion de 40%, et améliorer l'acquisition de clients (FinTech Futures).

Dans cet article, nous explorons les raisons pour lesquelles l'onboarding numérique est crucial pour la banque d'entreprise et examinons les meilleures pratiques et stratégies pour une mise en œuvre réussie à l'aide d'une plateforme d'onboarding client.

Principaux enseignements

Embarquement numérique dans les services bancaires aux entreprises améliore l'expérience du client en offrant un processus d'ouverture de compte transparent, automatisé et sécurisé, réduisant de manière significative les coûts opérationnels et les délais d'exécution.

La conception centrée sur l'utilisateur est l'un des éléments clés d'une intégration numérique efficace, Automatisation de KYC, Ces technologies permettent de rationaliser les flux de travail et de garantir la conformité aux réglementations.

Pour mettre en œuvre une Dans le cadre du processus d'onboarding numérique, les banques devraient tirer parti de l'automatisation et de l'IA, améliorer l'expérience utilisateur grâce à des instructions claires, utiliser une solution d'onboarding client et mesurer continuellement le succès grâce à des indicateurs de performance clés tels que les scores de satisfaction client et les taux d'achèvement de l'onboarding.

Comprendre le Digital Onboarding dans la banque d'entreprise

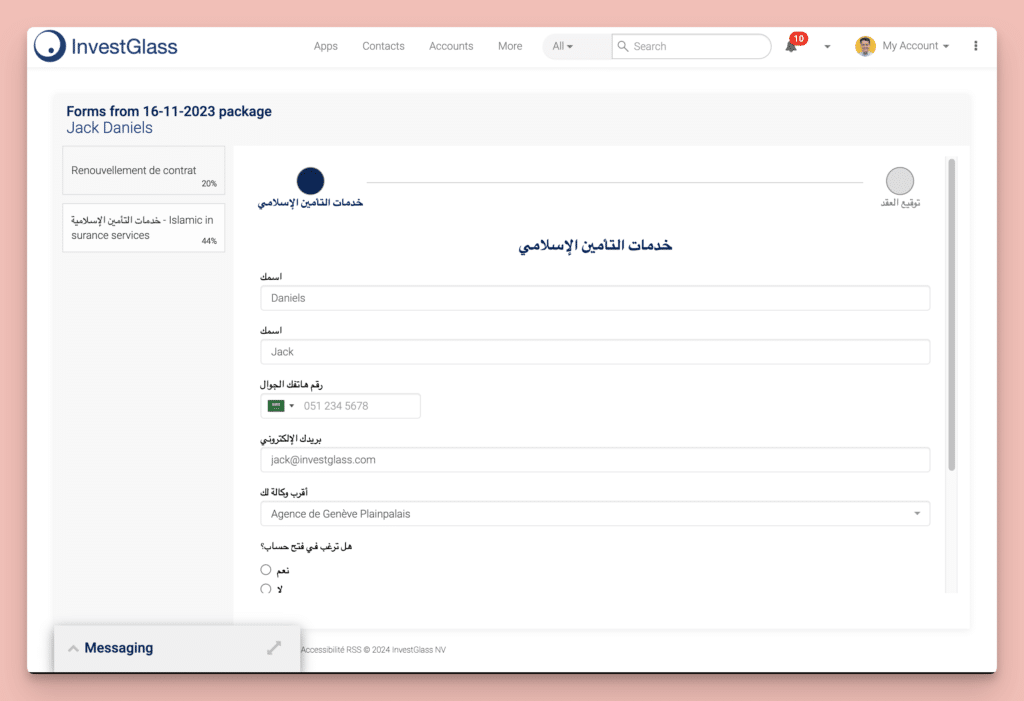

InvestGlass Digital Onboarding Solution

L'embarquement numérique révolutionne le secteur bancaire en offrant une voie transparente, efficace et sécurisée aux clients. banque digitale onboarding des clients dans les offres financières. Contrairement aux méthodes traditionnelles, l'intégration numérique est un processus automatisé qui permet aux clients d'accéder à des produits et services financiers de n'importe où et à tout moment, ce qui rend le processus d'ouverture de compte plus pratique et plus convivial.

Ce processus est essentiel, car il constitue la première expérience bancaire déterminante pour les clients, en garantissant leur sécurité et leur conformité afin d'éviter les activités frauduleuses. L'intégration d'une conception centrée sur l'utilisateur, la preuve de la légitimité et le respect de la conformité réglementaire améliorent le parcours d'accueil du client et l'expérience globale d'accueil du client de l'entreprise.

Éléments clés de l'intégration numérique en entreprise

Les fondements d'un processus d'accueil numérique efficace comprennent des flux de travail rationalisés, l'automatisation du KYC et une approche centrée sur l'utilisateur. Les tâches essentielles telles que le remplissage des formulaires, la validation des informations et l'ouverture d'un compte sont simplifiées grâce aux outils numériques, ce qui rend le parcours d'onboarding plus fluide pour les clients. Efficace le logiciel d'accueil numérique propose également des processus facilement configurables, La communication omnicanale et l'intégration avec des outils tiers garantissent une phase d'intégration transparente.

Des technologies solides de vérification de l'identité, telles que les OTP et la biométrie, accélèrent la validation, renforcent la sécurité et réduisent le risque d'intégration d'entreprises frauduleuses. L'intégration des contrôles e-KYC améliore la qualité des données et rationalise la vérification des clients, ce qui rend l'expérience d'intégration plus efficace et plus sûre.

Avantages pour les institutions financières

Pour les institutions financières, l'onboarding numérique offre des avantages significatifs, notamment une réduction des coûts opérationnels en minimisant le besoin de documents papier. L'E-KYC à lui seul peut réduire les coûts opérationnels d'environ 90%, en éliminant les dépenses liées à l'impression et à l'envoi de documents. En rationalisant les tâches administratives, les banques peuvent améliorer la prestation de services et la qualité des services. améliorer la clientèle satisfaction.

En outre, l'accueil numérique améliore la fidélisation des clients en simplifiant le processus d'ouverture de compte, en réduisant les frictions et en améliorant la qualité de l'accueil. fournir un accès rapide aux services. Cette approche rationalisée améliore non seulement l'expérience globale d'accueil des clients, mais aide également les banques à prévenir la fraude et à garantir la conformité avec les exigences réglementaires.

Onboarding traditionnel ou numérique : Analyse comparative

Embarquement numérique avec InvestGlass

Le passage d'un système traditionnel à un système l'embarquement numérique dans la banque d'entreprise apporte de nombreux avantages. Les processus d'onboarding traditionnels impliquent généralement la soumission de plusieurs documents, des questions répétitives et de longs délais d'attente pour la vérification, qui dépassent souvent 30 jours. En revanche, les processus d'intégration numérique sont plus rapides, plus efficaces et réduisent considérablement le risque d'abandon des clients.

L'adoption d'une plateforme d'accueil des clients dans le cadre de l'accueil numérique a permis aux institutions financières d'augmenter leur nombre de clients de 20%.

L'approche numérique de la documentation et de la vérification offre de nombreux avantages par rapport aux méthodes traditionnelles. L'intégration numérique utilise une documentation sans papier, ce qui permet une gestion centralisée et sécurisée des informations relatives aux clients. Cela permet non seulement de gagner en efficacité, mais aussi d'améliorer la qualité des données et de favoriser la confiance et la fidélité des clients.

Les processus d'intégration traditionnels se heurtent souvent à la lenteur, à la désorganisation et à la fragmentation des données, ce qui peut entraver le parcours du client. En revanche, le processus d'accueil numérique des clients permet de valider les informations en temps réel, ce qui accélère la prise de décision et l'approbation des comptes, améliorant ainsi l'expérience globale du client.

Délais d'exécution des services

L'un des principaux avantages de l'intégration numérique est la réduction des délais d'exécution des services. Les banques qui utilisent l'intégration numérique peuvent accélérer le temps nécessaire à l'ouverture d'un compte client, ce qui se traduit par une réduction significative des délais d'exécution des services. l'amélioration de la clientèle satisfaction. Optimiser le processus d'accueil réduit le délai de réalisation de la valeur (TTV), ce qui se traduit par une plus grande satisfaction et une meilleure fidélisation des clients.

Des délais d'exécution plus courts améliorent non seulement la satisfaction globale du client, mais aussi la qualité du service. l'expérience d'accueil, mais aussi de réduire les coûts opérationnels. Les coûts d'intégration sont réduits, ce qui rend le processus d'intégration plus efficace et plus rentable. Cette efficacité est un facteur de différenciation concurrentielle dans le secteur bancaire, où les attentes des clients évoluent constamment.

Étapes de la mise en œuvre d'un processus d'intégration numérique efficace

La mise en œuvre d'un processus d'intégration numérique efficace nécessite une approche stratégique. Le processus commence par la sélection des les logiciels d'automatisation, Le système de gestion de l'information de l'entreprise est un outil de gestion de l'information, d'analyse et de conformité qui permet de rationaliser les opérations d'accueil des clients.

L'intégration numérique accélère l'acquisition de clients, permet les applications en ligne et élimine le besoin de visites physiques, offrant ainsi une solution plus pratique et plus efficace que les méthodes traditionnelles. Le processus d'accueil numérique des clients va encore plus loin en se concentrant sur l'ensemble du parcours d'accueil du client, garantissant une expérience transparente et attrayante du début à la fin.

Capture de prospects et préqualification

La première étape de l'intégration numérique est la capture de prospects et la préqualification. Lorsqu'un prospect contacte une banque pour une opération d'onboarding, ses coordonnées sont recueillies au moyen d'un formulaire, qui est ensuite utilisé pour évaluer son statut de préqualification. Il s'agit de vérifier les états financiers, les antécédents de crédit et d'autres critères afin d'évaluer leur crédibilité.

Des outils tels que LeadSquared et les logiciels d'accueil des clients sont spécialement conçus pour répondre aux besoins des banques d'affaires, garantissant ainsi un processus de préqualification efficace et sans heurts.

Demande et e-KYC

Une fois préqualifiés, les clients passent à l'étape de la demande où ils saisissent des informations essentielles telles que leur nom, leur adresse et leurs coordonnées dans un formulaire en ligne. Le processus d'accueil numérique permet aux utilisateurs de remplir cette demande depuis leur domicile, ce qui améliore considérablement le processus d'accueil des clients.

Après la soumission de la demande, l'étape suivante est la procédure e-KYC (connaissance électronique du client), qui implique une forte implication de l'utilisateur. les technologies de vérification de l'identité telles que l'authentification biométrique et l'authentification numérique. la vérification de l'identité. Ces technologies garantissent que le processus de vérification de l'identité est sûr et efficace, ouvrant ainsi la voie à un processus d'ouverture de compte rapide. La mise en œuvre d'une solution robuste d'accueil des clients permet de rationaliser davantage ces étapes, rendant l'ensemble du processus plus transparent et plus convivial.

Évaluation des besoins et des risques

Les dernières étapes du processus d'intégration numérique sont les besoins l'évaluation et l'appréciation des risques. Lors de l'évaluation des besoins, les banques analysent des données sur les clients pour comprendre leurs besoins financiers et proposer des produits adaptés. Cela implique d'évaluer des facteurs tels que les besoins financiers de l'entreprise, sa taille et sa valeur commerciale. L'utilisation d'une plateforme d'accueil des clients peut rationaliser ce processus en fournissant des outils complets pour l'analyse des données et les recommandations de produits.

L'évaluation des risques est effectuée à l'aide de plateformes telles que SEON, qui fournissent des scores de risque faciles à évaluer sur la base des états financiers de l'entreprise, des prêts en cours et d'autres actifs.

Examen de l'éducation et de l'accueil des clients

La formation des clients est la pierre angulaire d'un processus d'accueil efficace. En donnant aux clients les connaissances et les compétences nécessaires pour naviguer dans les produits et services de la banque, les institutions financières peuvent améliorer de manière significative la satisfaction et la fidélité des clients. Pour ce faire, elles disposent d'une grande variété d'outils pédagogiques, notamment des tutoriels en ligne, des webinaires et des guides interactifs. Ces ressources permettent aux clients de prendre des décisions en connaissance de cause et de maximiser les avantages de leurs produits et services financiers.

L'examen de l'intégration est tout aussi crucial, car il permet aux banques d'évaluer l'efficacité de leur processus d'intégration et d'identifier les domaines susceptibles d'être améliorés. Pour ce faire, elles peuvent s'appuyer sur le retour d'information des clients, sur des enquêtes et sur des analyses. En contrôlant et en évaluant en permanence le processus d'onboarding, les banques peuvent affiner leur approche afin de mieux répondre aux besoins de leurs clients. Cette évaluation continue permet non seulement d'améliorer la satisfaction des clients, mais aussi de les fidéliser en veillant à ce que le processus d'intégration reste efficace et convivial.

Surmonter les défis du Digital Onboarding pour les banques d'affaires

InvestGlass offre un "No code digital onboarding" pour s'adapter à n'importe quel modèle de conformité.

Mise en œuvre l'embarquement numérique dans la banque d'entreprise s'accompagne de son lot de défis. De nombreuses banques éprouvent des difficultés à créer un processus d'accueil sans friction, ce qui peut entraîner des abandons de clients. Les systèmes existants entravent souvent la transition vers l'onboarding numérique, ce qui crée des obstacles considérables. En outre, les banques doivent rapidement s'adapter aux changements en cours dans les règlements financiers afin de maintenir la conformité.

Surmonter ces défis est essentiel pour garantir un parcours d'accueil des clients sans heurts.

Silos de données et problèmes d'intégration

Les silos de données posent des problèmes importants au cours du processus d'intégration numérique. Ces silos créent des difficultés et des risques dans la modification des données des clients à n'importe quel stade, ce qui entraîne des incohérences et une perte potentielle de données.

Pour résoudre ces problèmes, les banques devraient mettre en place un référentiel unique pour les données des clients, afin de réduire les incohérences et d'améliorer l'expérience d'accueil des clients. Intégrer l'accueil des clients les logiciels et les cadres automatisés peuvent rationaliser davantage la gestion des données et assurer une intégration transparente avec les flux de travail existants.

Garantir le respect des exigences réglementaires

Assurer la conformité réglementaire est essentiel dans l'onboarding numérique pour adhérer à des lois telles que KYC (Know Your Customer) et... lutte contre le blanchiment de capitaux aml (lutte contre le blanchiment d'argent). Les banques sont confrontées à des risques de non-conformité avec le numérique onboarding, y compris l'incapacité à empêcher l'onboarding de mauvais clients, ce qui peut conduire à une augmentation de la fraude et à des amendes potentielles. Les technologies telles que l'IA, l'apprentissage automatique et les systèmes automatisés de notation des risques peuvent contribuer à minimiser la fraude et à garantir la conformité.

Les changements fréquents de réglementation peuvent compliquer le processus d'onboarding numérique, mais la simplification de l'audit et du reporting par le biais de les documents numériques peuvent apporter des solutions. Un une solution efficace d'accueil des clients aide à gérer les risques en identifiant les clients à haut risque avant qu'ils n'aient un impact négatif sur l'entreprise.

Améliorer l'expérience des utilisateurs

L'amélioration de l'expérience utilisateur est essentielle à la réussite de l'intégration numérique. Le retour d'information des clients est inestimable pour identifier les améliorations potentielles à apporter au processus d'intégration. La collecte de commentaires par le biais de courriels et d'enquêtes automatisés peut aider à évaluer l'efficacité et l'expérience globale du client. Les institutions financières à l'avant-garde du numérique utilisent une approche omnicanale pour recueillir efficacement les commentaires des clients.

Les banques devraient fournir des instructions claires et concises ainsi que des explications transparentes afin d'améliorer la clarté du processus d'intégration. L'utilisation d'une plateforme d'accueil des clients permet de rationaliser davantage le processus et de garantir aux clients une expérience transparente. Cette transparence minimise la confusion et les erreurs des clients, améliorant ainsi l'expérience globale de l'onboarding.

Les principales solutions numériques permettant d'améliorer l'accueil des nouveaux arrivants sont les suivantes Collecte de signatures électroniques et vérification simplifiée de l'identité.

Meilleures pratiques pour une intégration numérique réussie

L'adoption de bonnes pratiques en matière d'accueil numérique peut améliorer considérablement l'expérience client et l'efficacité opérationnelle. Des informations claires et des processus rationalisés sont essentiels pour réduire l'abandon des clients pendant l'onboarding.

Les banques devraient avoir pour objectif d'accroître rapidement leur base de clients tout en garantissant un parcours d'onboarding fluide. Tirer parti de l'automatisation et de l'IA peut considérablement améliorer l'efficacité du processus d'onboarding, tandis qu'une vérification solide de l'identité garantit la sécurité et la conformité.

Personnaliser le parcours d'accueil

La personnalisation du parcours d'accueil est essentielle pour améliorer la satisfaction des clients. Le processus d'accueil doit prendre en compte les modèles de comportement des clients et les tendances du secteur. Il doit également s'aligner sur les attentes des clients. Les données collectées lors de l'accueil, telles que les besoins et les objectifs financiers, permettent d'adapter les recommandations et de créer des offres de vente croisée personnalisées. Les algorithmes avancés et les analyse prédictive peut encore améliorer la personnalisation, en veillant à ce que l'expérience d'accueil corresponde aux besoins du client.

La mise à disposition de ressources telles que des guides détaillés, un portail d'auto-assistance et des pages de FAQ garantit une connaissance et une orientation adéquates pour une expérience d'intégration efficace. L'utilisation d'un logiciel d'accueil des clients offre une vue d'ensemble des profils des clients, ce qui permet aux banques d'aligner les offres sur les besoins de l'entreprise et d'améliorer le parcours global du client.

Tirer parti de l'automatisation et de l'IA

Tirer parti de l'automatisation et de l'IA dans l'onboarding numérique peut réduire considérablement les erreurs humaines et accélérer les délais d'exécution. L'automatisation optimise l'utilisation des ressources, accélère le processus d'onboarding et minimise la marge d'erreur. La mise en œuvre d'une solution d'onboarding client peut encore améliorer ces avantages en rationalisant l'ensemble du processus.

L'automatisation des tâches de routine permet au personnel de la banque de se concentrer sur les tâches plus complexes. interactions avec les clients, améliorant ainsi la qualité du service à la clientèle. L'automatisation prend en charge les tâches répétitives, ce qui permet des validations plus efficaces au cours du processus d'intégration.

Maintenir une forte vérification de l'identité

Le maintien d'une vérification d'identité rigoureuse est essentiel pour assurer la sécurité de l'embarquement numérique. Des techniques avancées telles que les contrôles biométriques renforcent la sécurité lors de la vérification de l'identité du client. Les systèmes de reconnaissance faciale et d'authentification biométrique garantissent une vérification précise de l'identité, ce qui réduit considérablement les risques d'usurpation d'identité.

L'utilisation d'une plateforme d'accueil des clients avec des services de vérification d'identité multicouches renforce encore les mesures de sécurité, rendant le processus d'accueil plus solide et plus fiable.

Créer des processus orientés vers le client et les motiver en cours de route

La création de processus orientés vers le client est essentielle pour offrir une expérience d'intégration transparente et personnalisée. Il s'agit de concevoir des processus qui répondent aux besoins et aux préférences spécifiques de chaque client, plutôt que d'adopter une approche unique. Ce faisant, les banques peuvent démontrer leur engagement en faveur de la satisfaction des clients et instaurer une relation de confiance avec eux.

Inciter les clients tout au long du processus d'intégration est une autre stratégie efficace pour améliorer l'expérience. Offrir des récompenses, des réductions ou des offres exclusives adaptées aux besoins et aux préférences spécifiques du client peut le motiver à terminer le processus d'accueil. traiter et utiliser les produits et services financiers de la banque. Ces incitations encouragent non seulement les clients à rester engagés, mais favorisent également un sentiment d'appréciation et de loyauté à l'égard de la banque. L'utilisation d'une plateforme d'accueil des clients permet de rationaliser davantage ces efforts et de garantir une expérience d'accueil plus efficace et efficiente.

S'appuyer sur les données et permettre une communication omnicanale

Pour créer une intégration numérique transparente Pour améliorer l'expérience des clients, les banques doivent s'appuyer sur des données et permettre une communication omnicanale. L'utilisation de l'analyse des données permet aux institutions financières d'obtenir des informations approfondies sur les points suivants comportement des clients, Le client a des besoins, des préférences et des besoins spécifiques. En comprenant ces facteurs, les banques peuvent concevoir des processus d'intégration personnalisés qui répondent aux besoins de chaque client, ce qui augmente considérablement la probabilité d'une intégration réussie et d'une satisfaction à long terme de la clientèle.

En outre, la mise en place d'une communication omnicanale permet aux clients d'interagir avec la banque par le biais des canaux qu'ils préfèrent, que ce soit en ligne, sur mobile ou en personne. Cette approche offre une expérience cohérente et homogène à travers tous les points de contact, réduisant les frictions et améliorant le processus global d'intégration.

En s'appuyant sur les données et en mettant en place une communication omnicanale, les banques peuvent :

Améliorer la satisfaction et la fidélité des clients: Les interactions personnalisées et transparentes favorisent une expérience positive pour le client, ce qui se traduit par une plus grande satisfaction et une plus grande fidélité.

Renforcer la réglementation Conformité et gestion des risques: L'analyse des données et la communication omnicanale permettent d'améliorer le suivi et la conformité aux exigences réglementaires.

Obtenir des informations précieuses sur le comportement et les préférences des clients: La collecte et l'analyse continues des données fournissent des informations exploitables qui peuvent être utilisées pour affiner et améliorer le processus d'intégration.

Le rôle de la technologie dans l'amélioration de l'embarquement numérique

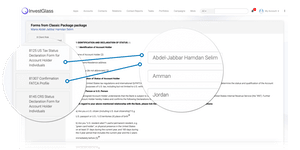

Joe le Digital Onboarding

La technologie joue un rôle essentiel dans l'amélioration du parcours d'accueil du client. Libre-service les portails donnent du pouvoir aux clients de suivre l'état d'avancement de leur candidature et de contrôler leur parcours d'intégration. Les systèmes de gestion de la relation client (CRM) peuvent suivre l'activité du site web, les courriels ouverts, les formulaires soumis et les enregistrements d'engagement des clients, fournissant ainsi des informations précieuses pour améliorer le processus d'intégration.

Les technologies de vérification de l'identité, telles que la reconnaissance faciale et l'authentification biométrique, améliorent la précision et réduisent le risque de fraude.

Systèmes de gestion de la relation client et d'octroi de prêts

Portails de libre-service et communication omnicanale

Les portails en libre-service et la communication omnicanale sont essentiels pour une expérience d'accueil numérique réussie. Les portails en libre-service permettent aux clients de contrôler leur parcours d'accueil et de suivre l'état d'avancement de leur demande. Fournir un libre-service 24 heures sur 24 et 7 jours sur 7 l'assistance permet aux clients de trouver des solutions Les utilisateurs peuvent utiliser les services d'un centre d'assistance en libre-service de manière autonome, sans attendre d'assistance, ce qui améliore considérablement la formation des utilisateurs. Un centre d'aide en libre-service peut fournir des ressources précieuses, améliorer la satisfaction générale et réduire la nécessité d'une intervention humaine directe.

La communication omnicanale permet aux clients de bénéficier d'un parcours d'intégration complet et transparent, quelle que soit la plateforme qu'ils utilisent. Les préférences des clients lors de l'accueil comprennent la communication par des canaux tels que WhatsApp, l'e-mail, le chat et les appels. L'activation de la communication omnicanale renforce la transparence, améliore l'expérience d'intégration et réduit le taux d'attrition des clients. L'intégration d'une solution d'onboarding client permet de rationaliser davantage ces processus, garantissant ainsi une expérience d'onboarding cohérente et efficace.

Contrôle continu et détection des fraudes

La surveillance continue et la détection des fraudes sont des éléments essentiels de l'accueil numérique sécurisé. Les systèmes avancés de détection des fraudes, souvent intégrés à une plateforme d'accueil des clients, utilisent des algorithmes sophistiqués et des analyses de données en temps réel pour identifier les activités suspectes pendant l'accueil. Le contrôle continu le suivi permet aux banques de sécuriser le processus d'intégration. des activités frauduleuses potentielles, en protégeant les informations des clients et en réduisant la vulnérabilité à la fraude.

Donner la priorité à des mesures de sécurité solides permet de prévenir la fraude et de garantir la conformité avec les réglementations anti-blanchiment d'argent.

Stratégies clés pour un processus d'intégration réussi

Un processus d'intégration réussi est essentiel pour offrir à la clientèle un service transparent et personnalisé l'expérience. Voici quelques stratégies clés que les banques peuvent adopter pour y parvenir, notamment la vérification de l'identité numérique :

Développer un processus d'accueil centré sur le client

Un processus d'accueil centré sur le client est essentiel pour créer une expérience d'accueil numérique positive et attrayante. Il s'agit de concevoir le processus d'accueil en fonction des besoins, des préférences et des attentes du client.

Pour développer un processus d'accueil centré sur le client, les banques doivent :

Mener des études sur la clientèle et recueillir des commentaires: Pour concevoir des parcours d'accueil efficaces, il est essentiel de comprendre les besoins et les points douloureux des clients par le biais d'études et de retours d'expérience.

Concevoir des parcours d'accueil personnalisés: Adapter le processus d'intégration aux profils individuels des clients, afin de garantir une expérience plus pertinente et plus attrayante.

Fournir des informations claires et concises: Veillez à ce que toute la communication au cours du processus d'intégration soit simple et facile à comprendre, afin de réduire la confusion et les erreurs.

Offrir une assistance multilingue et des fonctions d'accessibilité: Répondre à la diversité des besoins les besoins des clients en leur apportant un soutien en plusieurs langues et en garantissant l'accessibilité à tous les utilisateurs.

Assurer une intégration transparente avec les systèmes existants: Le processus d'accueil doit s'intégrer harmonieusement au processus d'intégration de l'entreprise. les systèmes et services existants de la banque, Le système de gestion de l'information de l'Union européenne (UE) a été mis en place afin d'assurer la cohérence de l'expérience.

En développant un processus d'accueil centré sur le client, les banques peuvent :

Améliorer la satisfaction et la fidélité des clients: Un processus qui répond aux besoins et aux attentes des clients favorise la satisfaction et la fidélité.

Augmenter la fidélisation des clients et réduire le taux de désabonnement: Une expérience d'accueil positive encourage les clients à rester dans la banque, ce qui réduit les taux de désabonnement.

Acquérir un avantage concurrentiel: Une expérience d'accueil de qualité peut permettre à une banque de se démarquer de ses concurrents et d'attirer davantage de clients.

En outre, les technologies de vérification de l'identité numérique permettent de rationaliser le processus d'intégration, de réduire les coûts opérationnels et d'améliorer l'expérience des clients. La mise en œuvre de technologies solides de vérification de l'identité permet de garantir la conformité réglementaire, de prévenir la fraude et d'améliorer l'expérience des clients. protège les données des clients.

En outre, l'utilisation des commentaires des clients pour améliorer en permanence le processus d'accueil permet d'identifier les points à améliorer et d'améliorer l'expérience globale du client. En donnant la priorité aux commentaires et aux préoccupations des clients, les banques peuvent démontrer leur engagement en faveur de la satisfaction des clients et instaurer une relation de confiance avec eux.

Dans le secteur bancaire, l'intégration numérique est un processus critique qui nécessite une attention particulière aux détails, à la conformité réglementaire et à la satisfaction des clients. En s'appuyant sur les données, en permettant une communication omnicanale et en développant un processus d'onboarding centré sur le client, les banques peuvent créer un environnement numérique transparent et attrayant. qui les différencie de leurs concurrents.

Privilégier la clarté et rechercher l'efficacité

La clarté et la recherche de l'efficacité sont essentielles pour offrir une expérience d'intégration transparente. La simplification des processus complexes, la réduction de la paperasserie et du temps nécessaire pour mener à bien le processus d'onboarding peuvent réduire de manière significative les frictions pour les clients. En rendant le processus d'intégration simple et efficace, les banques peuvent améliorer la satisfaction et la fidélisation des clients.

En adoptant ces stratégies, les banques peuvent proposer une solution d'intégration des clients qui réponde aux besoins uniques de chaque client, ce qui se traduit par une amélioration de la satisfaction, de la fidélité et de la fidélisation de la clientèle.

Mesurer le succès : Mesures clés pour l'intégration numérique

Pour mesurer le succès de l'intégration numérique, il faut suivre les bons indicateurs clés de performance (ICP). En comprenant ces indicateurs, les banques peuvent améliorer en permanence leurs processus d'intégration numérique et améliorer le parcours d'accueil du client.

Les indicateurs clés comprennent les scores de satisfaction des clients, les taux d'achèvement de l'onboarding, le Time-to-Value (TTV) et le feedback des clients.

Scores de satisfaction de la clientèle

Les scores de satisfaction des clients sont essentiels pour évaluer l'efficacité de l'intégration numérique. Pour mesurer la satisfaction des clients, il faut recueillir leur avis par le biais d'enquêtes et de Net Promoter Scores (NPS). Les indicateurs clés pour évaluer la satisfaction des clients comprennent le score d'effort du client, le score de satisfaction du client et le taux de désabonnement.

L'amélioration de la satisfaction des clients a un impact direct sur les taux de fidélisation et sur l'efficacité globale du processus d'intégration. L'utilisation d'un logiciel d'accueil des clients peut rationaliser ce processus et faciliter le suivi et l'amélioration de ces indicateurs clés.

Taux d'achèvement de l'onboarding

Le taux d'achèvement de l'onboarding reflète le pourcentage d'utilisateurs qui terminent avec succès le processus d'onboarding. Des taux d'abandon élevés au cours de l'accueil indiquent souvent des domaines où les utilisateurs faire face aux défis ou un manque d'engagement. Comprendre les raisons de l'abandon peut aider les banques à résoudre les problèmes et à améliorer l'expérience des utilisateurs.

En se concentrant sur les taux d'achèvement et les tendances en matière d'abandon, les institutions financières peuvent en permanence optimiser leur solution d'accueil des clients.

Délai d'obtention de la valeur (TTV)

Le Time-to-Value (TTV) mesure la durée entre l'intégration d'un nouveau client et la réalisation de la valeur du service. L'utilisation d'une plateforme d'intégration des clients permet de réduire considérablement le temps d'intégration des entreprises, qui dépasse souvent un mois. Cette réduction du temps permet de réaliser rapidement les avantages de l'intégration, améliorant ainsi la satisfaction et la fidélisation des clients. Il est essentiel de mesurer le TTV pour s'assurer que les banques et les clients puissent rapidement profiter de la valeur du service.

Résumé

En résumé, optimiser l'accueil numérique pour les services bancaires aux entreprises est cruciale pour améliorer la satisfaction des clients, réduire les coûts opérationnels et rationaliser le processus d'accueil. En comprenant les éléments clés et les avantages du parcours d'accueil du client, la mise en œuvre de mesures efficaces, En surmontant les défis et en adoptant les meilleures pratiques, les banques peuvent créer une expérience d'intégration transparente et efficace. En adoptant la technologie et en mesurant continuellement le succès à l'aide d'indicateurs clés, les institutions financières resteront compétitives et offriront un service exceptionnel à leurs clients.

Questions fréquemment posées

Qu'est-ce que le processus d'intégration numérique dans le secteur bancaire ?

Le processus d'onboarding numérique dans le secteur bancaire est essentiel pour intégrer les nouveaux utilisateurs tout en garantissant la conformité réglementaire, y compris Procédures KYC, Il s'agit de vérifier l'identité des clients et de rassembler des documents personnels afin de prévenir la fraude et le blanchiment d'argent. L'utilisation d'une solution d'accueil des clients au cours de ce processus est cruciale pour maintenir l'intégrité de l'entreprise. système bancaire.

Qu'est-ce que le digital onboarding dans la banque d'entreprise ?

L'intégration numérique dans les services bancaires aux entreprises est un processus automatisé. qui permet aux entreprises clientes d'accéder à des produits et services financiers en ligne, ce qui améliore considérablement la commodité et l'efficacité. L'utilisation d'une plateforme d'accueil des clients permet de rationaliser davantage ce processus, en garantissant une expérience transparente et efficace pour les nouveaux clients.

Quels sont les avantages de l'intégration numérique pour les institutions financières ?

Les institutions financières tirent un grand profit de l'intégration numérique en réduisant les coûts opérationnels et en améliorant la satisfaction des clients, ce qui permet de mieux les fidéliser grâce à un processus d'ouverture de compte simplifié et à une meilleure conformité. Le parcours d'accueil du client est rationalisé, ce qui garantit une expérience transparente depuis le premier contact jusqu'à l'activation du compte.

Quels sont les éléments clés d'un processus d'intégration numérique efficace ?

Un processus d'intégration numérique efficace implique des procédures rationalisées, l'automatisation du KYC, une conception centrée sur l'utilisateur et des technologies robustes de vérification de l'identité telles que les OTP et la biométrie. L'utilisation d'un logiciel d'accueil des clients peut encore améliorer ces éléments, garantissant une expérience d'accueil fluide et sécurisée pour les utilisateurs.

Comment les banques peuvent-elles surmonter les défis de l'onboarding numérique ?

Les banques peuvent surmonter efficacement les défis de l'onboarding numérique en intégrant les silos de données, en assurant la conformité réglementaire et en améliorant l'expérience des utilisateurs grâce à une communication claire et au retour d'information des clients. La mise en œuvre d'une solution robuste d'accueil des clients peut rationaliser ces processus, favoriser un accueil plus fluide et renforcer les relations avec les clients.

L'adoption de bonnes pratiques en matière d'accueil numérique peut améliorer considérablement l'expérience client et l'efficacité opérationnelle. Des informations claires et des processus rationalisés sont essentiels pour réduire l'abandon des clients pendant l'onboarding.

Les banques devraient avoir pour objectif d'accroître rapidement leur base de clients tout en garantissant un parcours d'onboarding fluide. Tirer parti de l'automatisation et de l'IA peut considérablement améliorer l'efficacité du processus d'onboarding, tandis qu'une vérification solide de l'identité garantit la sécurité et la conformité.

L'adoption de bonnes pratiques en matière d'accueil numérique peut améliorer considérablement l'expérience client et l'efficacité opérationnelle. Des informations claires et des processus rationalisés sont essentiels pour réduire l'abandon des clients pendant l'onboarding.

Les banques devraient avoir pour objectif d'accroître rapidement leur base de clients tout en garantissant un parcours d'onboarding fluide. Tirer parti de l'automatisation et de l'IA peut considérablement améliorer l'efficacité du processus d'onboarding, tandis qu'une vérification solide de l'identité garantit la sécurité et la conformité.