Introducción al Programa de Identificación de Clientes (CIP)

Un programa de identificación de clientes es un marco obligatorio que exige a las instituciones financieras verificar la identidad de los clientes antes de establecer una relación comercial. Este control fundamental se encuentra dentro del ecosistema más amplio de obligaciones contra el lavado de dinero, KYC (Conozca a su cliente) y diligencia debida del cliente.

En los Estados Unidos, la Sección 326 de la USA PATRIOT Act y la Bank Secrecy Act exigen que las instituciones cubiertas implementen procedimientos escritos basados en el riesgo para la identificación de clientes. El CIP de un banco es un conjunto de procedimientos requeridos por la ley federal para verificar las identidades de los clientes al abrir cuentas, incluyendo la dependencia de otras instituciones financieras y ciertas exenciones. Estos procedimientos son esenciales para el cumplimiento de las regulaciones contra el lavado de dinero y se rigen por marcos contractuales y regulatorios. Requisitos similares existen en Europa bajo la 4ª, 5ª y 6ª Directivas AML y la Ley de Blanqueo de Dinero del Reino Unido de 2017.

InvestGlass ofrece soberano, una alternativa con sede en Suiza a las plataformas estadounidenses o chinas para ejecutar flujos de trabajo de CIP digitales. Una oficina local sirve como un lugar físico donde se llevan a cabo la identificación, verificación y procedimientos relacionados del cliente, apoyando el cumplimiento y facilitando las interacciones con los clientes locales. Este enfoque protege la soberanía de los datos del cliente al tiempo que ofrece la automatización que los equipos de cumplimiento modernos requieren.

Los objetivos prácticos de cualquier programa de identificación de clientes (CIP) incluyen la prevención del lavado de dinero, la financiación del terrorismo, el fraude y el robo de identidad. Para bancos, gestores de patrimonios, empresas de tecnología financiera y otras entidades reguladas, un CIP sólido respalda la incorporación segura de clientes y la confianza regulatoria.

¿Qué es un Programa de Identificación de Clientes (PIC)?

Un programa de identificación de clientes es un proceso escrito y basado en riesgos para recopilar información de identificación y verificar la identidad del cliente antes de abrir cuentas o establecer una relación comercial. La regla CIP exige que las instituciones formen una creencia razonable de que conocen la verdadera identidad de cada cliente.

Los fundamentos jurídicos clave incluyen:

Jurisdicción | Legislación primaria | Requisitos clave |

|---|---|---|

Estados Unidos | Sección 326 de la Ley Patriota de EE. UU., Ley de Secreto Bancario (31 CFR 1020.220) | CIP escrito, verificación de identidad, detección de sanciones, mantenimiento de registros de 5 años |

Unión Europea | Directivas 4.ª-6.ª sobre blanqueo de capitales | Debida diligencia del cliente antes de la relación comercial, enfoque basado en el riesgo |

Reino Unido | Reglamento contra el Blanqueo de Dinero 2017 (actualizado 2023) | CDD, titularidad beneficiosa, supervisión continua |

Los requisitos de la CIP se aplican a bancos, bancos privados, cooperativas de crédito, gestores de patrimonios y activos, compañías de seguros, compañías de inversión, entidades de pago, proveedores de servicios de criptoactivos y otras instituciones financieras como intermediarios y compañías de seguros, todas las cuales deben cumplir con estos procedimientos.

Los cuatro pilares fundamentales de CIP son:

- Recopilación de información del cliente (nombre, fecha de nacimiento, dirección, número de identificación)

- Verificando esta información a través de métodos documentales o no documentales

- Verificación contra listas gubernamentales de terroristas conocidos o sospechosos y de sanciones

- Mantener registros por períodos de retención definidos

Para ciertos clientes, como aquellos sin documentos de identificación estándar o clientes extranjeros sin número de identificación, pueden ser necesarios procedimientos de verificación personalizados según la CIP.

CIP representa el primer paso dentro del ciclo de vida más amplio de KYC, que se extiende al monitoreo continuo y la diligencia debida mejorada para clientes de mayor riesgo.

Objetivos regulatorios y mitigación de riesgos

Los reguladores esperan que las CIP establezcan una creencia razonable de que las instituciones conocen la identidad real de cada cliente en la medida razonable y practicable. El regulador funcional federal y organismos como la red de aplicación de delitos financieros examinan si las empresas cuentan con procedimientos adecuados para los procesos de verificación.

Las políticas modernas de CIP siguen un enfoque basado en el riesgo. Esto significa aplicar controles más estrictos a los segmentos de mayor riesgo (como las personas políticamente expuestas o los clientes de jurisdicciones de alto riesgo) y, al mismo tiempo, permitir procedimientos simplificados para los clientes legítimos de bajo riesgo.

Un proceso de identificación de clientes (CIP) inadecuado puede acarrear graves consecuencias. El acuerdo alcanzado por HSBC en 2012, por un importe de 1,9 billones de $, se atribuyó en parte a la deficiencia de los controles de identificación de clientes. Más recientemente, la FinCEN notificó más de 1,5 millones de informes de actividades sospechosas en 2024 relacionados con el fraude de identidad, lo que pone de relieve el riesgo persistente.

La evaluación de riesgos de un banco sirve de guía para los procedimientos destinados a verificar la identidad de los clientes y garantizar el cumplimiento normativo, mediante la identificación de vulnerabilidades en el proceso de incorporación. El incumplimiento de estas medidas expone a la entidad a medidas coercitivas, sanciones civiles de hasta $1 millón por infracción en virtud de la legislación federal y un daño duradero a su reputación.

Protección contra delitos financieros y daño reputacional

Una DDC robusta reduce la exposición a actividades de blanqueo de dinero, financiación del terrorismo, incumplimientos de sanciones y delitos financieros al bloquear a actores malintencionados en la entrada. La verificación contra la lista de Nacionales Especialmente Designados de OFAC, las sanciones de la UE y las listas de la ONU ayuda a identificar a sospechosos de terrorismo y organizaciones terroristas antes de que las cuentas mantenidas se activen.

Considere estos escenarios:

- El CIP de un banco privado marca a un solicitante cuyo número de pasaporte coincide con una entrada de sanciones de la UE. El proceso de incorporación se detiene para una revisión manual, lo que evita una posible infracción.

- El filtrado automatizado de un gestor de patrimonios identifica una entidad legal con propiedad beneficiaria opaca de una jurisdicción de alto riesgo, lo que activa una diligencia debida reforzada antes de proceder.

FinCEN informó más de 1.5 millones de informes de actividades sospechosas en 2024. Cuando el proceso del programa de identificación del cliente (CIP) identifica transacciones o comportamientos que indican un posible lavado de dinero o delitos financieros, la institución está obligada a presentar un informe de actividad sospechosa (SAR) de acuerdo con los requisitos reglamentarios.

Los controles sólidos de CIP generan confianza en el público y en los inversionistas. Las instituciones con flujos de trabajo de incorporación consistentes y auditables demuestran madurez en su gobierno corporativo, lo que a su vez respalda la valoración y la percepción de la marca.

La automatización de InvestGlass ayuda a las instituciones a aplicar normativas CIP consistentes cada vez, reduciendo errores manuales que dañan la reputación e invitan al escrutinio regulatorio.

Beneficios de un Programa de Identificación de Clientes

Un Programa de Identificación de Clientes (CIP) bien estructurado ofrece ventajas significativas para las instituciones financieras que operan en el complejo panorama regulatorio actual. Al implementar un programa de identificación robusto, las instituciones pueden verificar eficazmente las identidades de los clientes, lo cual es esencial para prevenir el lavado de dinero, la financiación del terrorismo y otros delitos financieros. Este enfoque proactivo ayuda a garantizar que las instituciones financieras no faciliten inadvertidamente transacciones que involucren a terroristas conocidos o sospechosos, salvaguardando así tanto su reputación como el sistema financiero en general.

Un programa integral de identificación de clientes (CIP, por sus siglas en inglés) también apoya la supervisión continua de la actividad de los clientes, lo que permite a las instituciones detectar y responder a comportamientos sospechosos de manera más eficiente. Esta vigilancia continua es crucial para identificar riesgos potenciales de manera temprana y tomar medidas apropiadas para mitigarlos. Además, un CIP sólido agiliza el proceso de incorporación, permitiendo a los clientes legítimos abrir cuentas más rápidamente y con menos fricción, lo que mejora la experiencia general del cliente.

Mantener registros precisos como parte del CIP no solo cumple con los requisitos regulatorios, sino que también proporciona una pista de auditoría confiable para futuras referencias. Esta transparencia genera confianza tanto en los reguladores como en los clientes, demostrando el compromiso de la institución con el cumplimiento y la lucha contra los delitos financieros. En última instancia, un CIP bien ejecutado fortalece la integridad de la institución financiera, apoya la confianza regulatoria y contribuye a un ecosistema financiero más seguro.

Requisitos y Elementos de Datos del CIP Central

Los requisitos específicos de CIP varían según la jurisdicción, pero los estándares mínimos de datos y verificación son ampliamente consistentes en Estados Unidos, Europa y otros mercados importantes.

Datos requeridos para personas físicas:

- Nombre legal completo

- Fecha de nacimiento

- Dirección de residencia

- Número de identificación nacional, número de pasaporte, número de tarjeta de identificación de extranjero o número de identificación fiscal (como un número de seguro social)

- La licencia de conducir es una forma de identificación emitida por el gobierno comúnmente aceptada para verificar la identidad de un cliente durante el proceso de apertura de cuenta.

Datos requeridos para entidades legales:

- Nombre legal

- Dirección registrada

- Número de registro o incorporación

- Acta constitutiva certificada o acuerdo de sociedad

- Detalles de control efectivo para aquellos que poseen o controlan el 25 por ciento o más

Las instituciones deben revisar a sus clientes contra listas de sanciones, PEP y medios adversos. Las fuentes comunes incluyen la lista SDN de la OFAC, la lista consolidada de la UE, las sanciones del Reino Unido y las listas de la ONU.

Las obligaciones de mantenimiento de registros suelen exigir que las instituciones conserven registros de documentos de identificación, métodos de verificación utilizados y resultados durante al menos cinco años después del cierre de la cuenta. El incumplimiento de esta regla final puede dar lugar a graves sanciones y restricciones operativas.

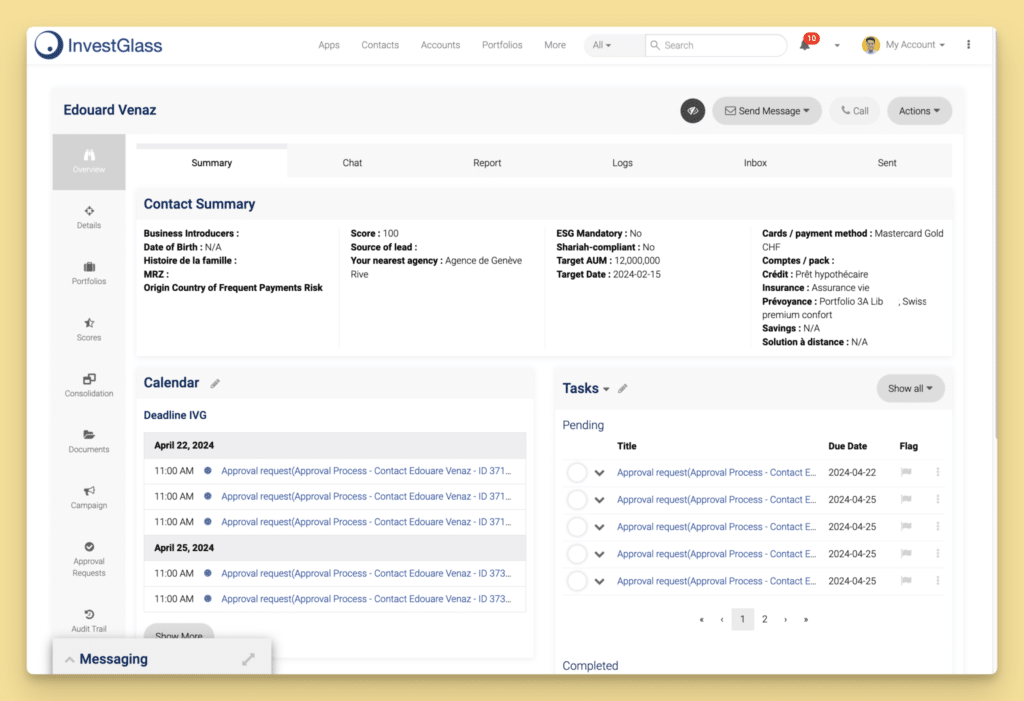

InvestGlass centraliza estos elementos de datos en una única pila de CRM y KYC, alojada en Suiza o en instalaciones propias para una soberanía de datos completa.

Métodos de verificación y aplicación basada en riesgos

Métodos documentales incluyen:

- Pasaportes y documentos nacionales de identidad vigentes

- Licencia de conducir o permisos de residencia

- Extractos del registro mercantil y licencia comercial emitida por el gobierno

- Declaraciones certificadas de propiedad beneficiaria

Métodos no documentales incluyen:

- Proveedores de identidad electrónica de confianza

- Datos de la agencia de informes del consumidor

- Agencias de crédito y redes propietarias

- Bases de datos oficiales y registros de servicios públicos

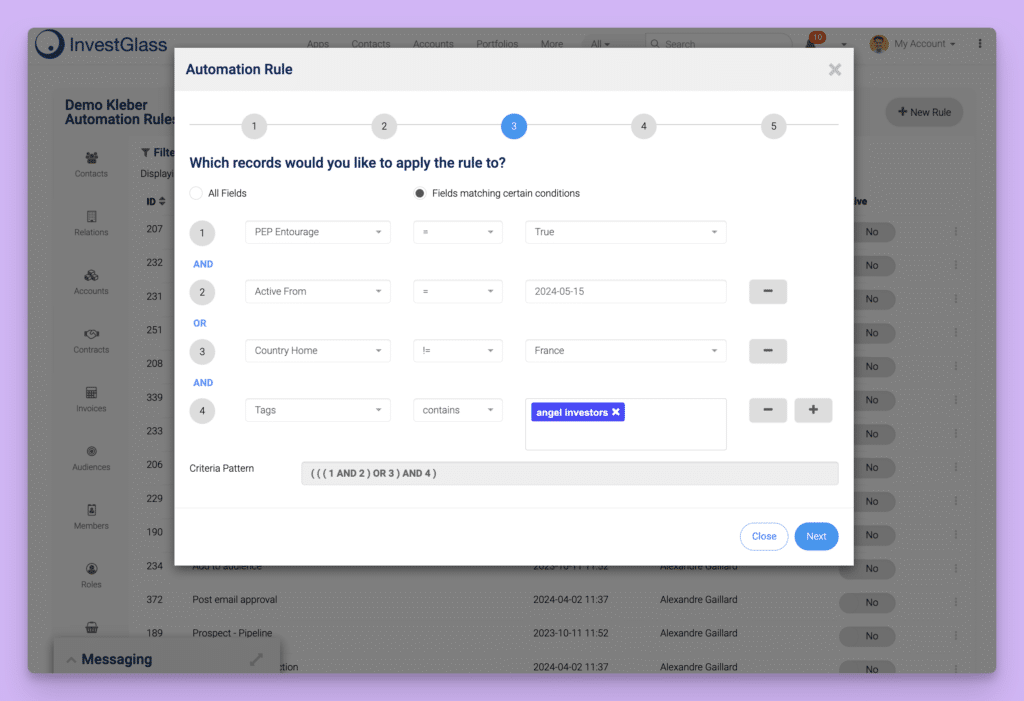

El proceso CIP permite a las empresas calibrar el esfuerzo de verificación basándose en la evaluación de riesgos del banco, el volumen de transacciones, la complejidad del producto y la exposición geográfica. Este marco de tolerancia al riesgo significa que una cuenta nueva para un cliente minorista nacional puede requerir menos comprobaciones que incorporación de una corporación entidad de una jurisdicción de alto riesgo.

InvestGlass admite reglas de puntuación de riesgos personalizadas que activan verificaciones mejoradas, solicitudes de documentos adicionales o revisiones manuales cuando se superan los umbrales.

El Proceso CIP: Del Análisis Inicial al Seguimiento Continuo

Esta sección proporciona una descripción general de cómo un cliente progresa desde la solicitud hasta la verificación y el monitoreo activo utilizando CIP y controles KYC más amplios.

Un típico incorporación digital el proceso en 2026 sigue estos pasos:

- Aplicación digital a través de portal web o móvil

- Captura de datos y carga de documentos o integración de eID

- Automatizado verificación de identidad contra bases de datos

- Detección de sanciones, PEP y medios adversos en tiempo real

- Puntuación de riesgo dinámica basada en el volumen de transacciones, la geografía y la complejidad del producto

- Aprobación automática o escalada a un oficial de cumplimiento

- Activación de cuenta y mantenimiento de registros

El marco de cumplimiento de CIP debe documentarse en una política escrita aprobada por la alta dirección y la junta directiva. Esta política requiere actualizaciones periódicas para reflejar los cambios regulatorios y los modelos de negocio en evolución.

Los canales remotos de incorporación exigen sólidos controles de fraude, que incluyen detección de vitalidad, huella digital del dispositivo y autenticación de video basada en conocimiento.

InvestGlass orquesta todos estos pasos con flujos de trabajo configurables, árboles de decisión y registros de auditoría que satisfacen los requisitos de inspección del regulador.

Pasos clave del proceso CIP

Paso | Descripción |

|---|---|

Recogida de datos | Capturar nombre legal completo, fecha de nacimiento, dirección y número de identificación a través de formularios digitales |

Verificación de identidad | Verificar la identidad de los clientes utilizando métodos documentales o no documentales |

Sanciones y examen PEP | Verificar contra listas gubernamentales de terroristas conocidos o sospechosos, bases de datos de SDN de OFAC y PEP locales |

Evaluación de riesgos | Aplicar puntuación de riesgo basada en la base de clientes, geografía y actividad esperada |

Decisión | Aprobar, escalar o rechazar según los controles internos y los umbrales de política |

Mantenimiento de registros | Registrar información, incluyendo marcas de tiempo, acciones del usuario y salidas de verificación para auditoría |

Cada paso debe dejar un rastro auditable que los reguladores puedan revisar durante las inspecciones. Las medidas adoptadas en cada etapa deben documentarse.

Las empresas pueden recurrir a proveedores externos para realizar comprobaciones específicas, pero la responsabilidad última del cumplimiento sigue recayendo en la institución regulada. InvestGlass se integra con proveedores externos de KYC y mantiene el registro maestro del cliente y la lógica del flujo de trabajo dentro de un entorno suizo soberano o local.

Desafíos comunes en la implementación de CIP

Las dificultades comunes en la implementación del proceso CIP incluyen:

- Datos fragmentados en sistemas bancarios centrales heredados

- Regulaciones que evolucionan que requieren actualizaciones frecuentes de políticas

- Procesos manuales inconsistentes que arrojan tasas de error del 20-30 % en la revisión de documentos

- Reglas transfronterizas que crean complejidad de cumplimiento

- Mala calidad de la documentación afecta al 40 por ciento de las incorporaciones globales.

La incorporación remota y móvil aumenta la complejidad, lo que requiere sólidas comprobaciones de vivacidad y detección de manipulaciones para prevenir identidades sintéticas y fraude de identidad.

Los bancos globales y los gestores de patrimonio deben alinear las políticas del grupo con los requisitos locales en Europa, Oriente Medio, Asia y América. Este desafío se ve agravado por las normativas de privacidad como el GDPR y los mandatos locales de localización de datos.

La automatización y los flujos de trabajo estandarizados en plataformas como InvestGlass reducen las tasas de error operativo y respaldan actualizaciones rápidas cuando cambian las regulaciones.

Mejores prácticas para un marco CIP moderno

Prácticas recomendadas principales:

- Adopte un enfoque basado en el riesgo calibrado a la base de clientes y las ofertas de productos

- Mantener una política detallada de KYC (Conozca a su Cliente) aprobada por la junta directiva.

- Automatizar comprobaciones y verificaciones rutinarias de cribado

- Centralizar los datos de los clientes en un CRM que cumpla con la normativa

- Asegurar una gobernanza y supervisión sólidas por parte del oficial de cumplimiento y la alta dirección.

La capacitación regular del personal de front-office, operaciones y cumplimiento garantiza que comprendan las señales de alerta, los procedimientos de escalada y los estándares de documentación.

Las auditorías internas periódicas y las revisiones independientes validan que los controles CIP operan de manera efectiva. Las excepciones deben justificarse y registrarse adecuadamente.

Plataformas RegTech configurables como InvestGlass permiten a las empresas adaptarse rápidamente a la orientación de los reguladores locales sin desarrollo personalizado, apoyando estándares bancarios formales similares en diferentes jurisdicciones.

CIP vs. KYC, CDD y EDD

CIP forma parte de la familia más amplia de controles de KYC y diligencia debida del cliente. Comprender cómo se relacionan estos conceptos ayuda a las instituciones a diseñar marcos de cumplimiento integrales.

Controlar | Enfoque | Cronometraje |

|---|---|---|

CIP | Verificar la identidad del cliente | Antes de abrir la cuenta |

KYC | Entender las actividades del cliente, fuente de fondos, comportamiento esperado | En el momento de la incorporación y de forma continua |

CDD | Verificaciones estándar de diligencia debida para la mayoría de los clientes | A lo largo de la relación |

EDD | Verificaciones mejoradas para clientes de mayor riesgo (PEP, países de alto riesgo) | Activado por riesgo |

CIP se enfoca en la identidad al inicio de la relación comercial. CDD y EDD examinan la naturaleza y el propósito de la relación y los patrones de actividad continuos a través de la supervisión continua.

InvestGlass permite a las empresas gestionar la CIP, la CDD y la EDD de forma integral en una sola CRM y cumplimiento flujo de trabajo, evitando sistemas fragmentados y silos de datos.

Ejemplos prácticos que distinguen CIP y KYC

Cliente de gestión de patrimonio:

- CIP: Recopilar pasaporte, comprobante de domicilio y número de identificación fiscal a abrir una cuenta bancaria privada

- KYC: Evaluar los objetivos de inversión, la tolerancia al riesgo y los flujos de efectivo esperados

Cliente corporativo:

- CIP: Confirmar datos de registro, licencia comercial emitida por el gobierno y beneficiarios finales

- KYC: Analizar modelo de negocio, exposición geográfica y otros patrones de transacciones financieras

Para un intercambio de criptomonedas, CIP confirma datos personales y verifica direcciones de billetera contra la OFAC, mientras que KYC investiga volúmenes de transacciones esperados y el origen de los fondos.

Los formularios digitales y cuestionarios dinámicos de InvestGlass presentan diferentes preguntas según el tipo de cliente, la jurisdicción y el nivel de riesgo, agilizando tanto los procesos CIP como los KYC más amplios.

¿Quién debe implementar un programa de identificación de clientes?

Se espera que cualquier institución en riesgo de ser utilizada para el lavado de dinero o la financiación del terrorismo opere generalmente un programa de identificación de clientes.

Las entidades cubiertas incluyen:

- Banca minorista y banca privada

- Cooperativas de crédito y asociaciones de ahorro

- Corredores y concesionarios de valores

- Gestores de activos y patrimonios

- Fondos mutuos y compañías de inversión

- Compañías de seguros

- Pago instituciones y dinero electrónico emisores

- Proveedores de servicios de criptoactivos

En los Estados Unidos, el regulador federal funcional, FinCEN, la Reserva Federal, la FDIC, la OCC y la NCUA hacen cumplir los requisitos de CIP. En Europa, las unidades nacionales de inteligencia financiera y las autoridades supervisoras tienen responsabilidades similares.

Entidades no bancarias como los negocios de servicios monetarios, los corredores de divisas, las plataformas de financiación colectiva y ciertos intermediarios inmobiliarios también pueden requerir procedimientos similares al CIP bajo las leyes AML locales.

InvestGlass está diseñado principalmente para instituciones reguladas en banca, gestión de patrimonios y seguros que deben evidenciar fuertes controles de CIP y KYC, al tiempo que conservan la soberanía de los datos.

Consideraciones globales y transfronterizas

Las instituciones multinacionales deben alinear las CIP en todas las sucursales, respetando al mismo tiempo las leyes locales sobre identificación, privacidad y localización de datos. Esto es particularmente desafiante para las empresas que operan en las Américas, Europa y Asia.

Los puntos de atención incluyen:

- Incorporación de clientes no residentes y relaciones transfronterizas de gestión de patrimonios

- Cuentas exclusivamente digitales que abarcan múltiples jurisdicciones

- Cumplimiento de las regulaciones emergentes para 2024-2026, como el Paquete de la UE contra el blanqueo de capitales y un mayor escrutinio de los proveedores de servicios de activos virtuales.

Alojar datos de clientes en Suiza o localmente con InvestGlass simplifica la gestión de riesgos transfronterizos al evitar la transferencia de datos a ecosistemas de nube estadounidenses o chinos. Esto protege la soberanía de los datos del cliente al tiempo que cumple con la lucha del gobierno contra el crimen financiero.

Tolerancia al Riesgo y CIP

La tolerancia al riesgo es una consideración fundamental en el diseño y la ejecución de un Programa de Identificación de Clientes (CIP). Las instituciones financieras deben evaluar cuidadosamente su propia apetencia por el riesgo y ajustar su programa de identificación para abordar los riesgos específicos que plantea su base de clientes y su modelo de negocio. Según la Ley de Secreto Bancario y la Ley Patriota de EE. UU., las instituciones financieras deben implementar un CIP diseñado razonablemente para verificar la identidad de los clientes y mantener registros de la información utilizada en el proceso de verificación.

Un aspecto clave de este requisito es la adopción de procedimientos basados en riesgos. Las instituciones con una mayor tolerancia al riesgo, o aquellas que atienden a segmentos de clientes más susceptibles a delitos financieros, pueden necesitar emplear métodos de verificación más rigurosos, incluidos métodos no documentales, para garantizar que no se relacionan con terroristas conocidos o sospechosos. Por el contrario, para los clientes de menor riesgo, los procedimientos simplificados pueden ser apropiados, siempre que sigan cumpliendo con los estándares regulatorios.

Al comprender y definir su tolerancia al riesgo, las instituciones financieras pueden adaptar su CIP para abordar de manera efectiva los riesgos únicos asociados con su base de clientes. Este enfoque no solo ayuda a prevenir delitos financieros, sino que también garantiza el cumplimiento de las expectativas regulatorias. Mantener registros completos y aplicar procesos de verificación apropiados son esenciales para demostrar que el CIP de la institución es sólido, adaptable y se alinea tanto con la letra como con el espíritu de la ley.

Diseño y Automatización de un CIP con InvestGlass

La tecnología es ahora fundamental para la implementación efectiva de CIP. InvestGlass ofrece una plataforma soberana y totalmente integrada para automatizar estos procesos, manteniendo al mismo tiempo el control total sobre los datos confidenciales de los clientes.

Las empresas pueden configurar recorridos de incorporación digital en InvestGlass para:

- Recopilar información de identificación requerida a través de formularios personalizables

- Desencadenar solicitudes de documentos dinámicas basadas en el tipo de cliente y los factores de riesgo

- Aplicar lógica condicional para la escalada a la revisión del oficial de cumplimiento

InvestGlass se integra con verificación de identidad de terceros, sanciones y detección de la PPE proveedores manteniendo el control del flujo de trabajo, las reglas de decisión y los datos almacenados dentro de infraestructura suiza o autoalojada.

Capacidades clave de la plataforma:

- CRM con historial completo del cliente y seguimiento de relaciones

- Modelos de datos KYC que soportan personas físicas y entidades jurídicas

- Recordatorios automáticos para ciclos de renovación de documentos de cinco años.

- Pistas de auditoría completas para inspecciones regulatorias

- Control de acceso basado en roles y portal seguro para clientes

InvestGlass es particularmente adecuado para instituciones que buscan una solución europea, no estadounidense y no china que respete la soberanía de los datos del cliente y las expectativas regulatorias.

Hoja de ruta de implementación práctica

Una hoja de ruta concisa para implementar CIP con InvestGlass:

- Evaluar las brechas actuales: Revisar el CIP existente frente a las expectativas regulatorias e identificar debilidades

- Definir políticas: Establecer el apetito por el riesgo y documentar los procedimientos basados en el riesgo por jurisdicción

- Diseñar flujos de trabajo: Mapa de los flujos de incorporación de socios, incluyendo métodos de verificación y desencadenantes de escalada.

- Configurar plataforma: Crea flujos de trabajo en InvestGlass con árboles de decisión y controles internos adecuados

- Piloto: Prueba con una línea de negocio específica (por ejemplo, nuevos clientes del cuarto trimestre de 2026) antes del lanzamiento general

- Medida Establecer KPIs como tiempo de incorporación, tasas de revisión manual y completitud de la documentación

La colaboración entre los equipos de cumplimiento, TI, *front office* y protección de datos garantiza que la implementación de InvestGlass cumpla con los objetivos regulatorios y de soberanía de datos.

Un programa de identificación de clientes bien diseñado protege tanto a su institución como a sus clientes de delitos financieros, al tiempo que fomenta la confianza regulatoria. Con InvestGlass, usted obtiene la infraestructura soberana para ejecutar flujos de trabajo de CIP que cumplen con las normativas sin comprometer el control de datos.

¿Listo para fortalecer tu marco CIP? Explora cómo InvestGlass puede ayudar a tu institución a automatizar el onboarding conforme a las normativas mientras protege la soberanía de los datos de los clientes.

Conclusión y próximos pasos

En resumen, un Programa de Identificación de Clientes (CIP, por sus siglas en inglés) es un elemento indispensable del marco de cumplimiento de cualquier institución financiera contra el lavado de dinero y la Ley de Secreto Bancario. Mediante la verificación diligente de la identidad, el mantenimiento de registros precisos y la supervisión continua, las instituciones financieras pueden reducir significativamente su exposición al lavado de dinero, la financiación del terrorismo y otros delitos financieros. La regla final de la Red de Ejecución de Delitos Financieros (FinCEN, por sus siglas en inglés) subraya aún más la importancia de recopilar y verificar la identidad de los beneficiarios finales de los clientes de entidades legales, reforzando la necesidad de requisitos integrales de CIP.

Para mantener un CIP efectivo, las instituciones financieras deben evaluar regularmente su tolerancia al riesgo y actualizar su programa de identificación para reflejar los cambios en las expectativas regulatorias y el panorama de riesgos en evolución. Esto incluye mantenerse informado sobre las nuevas directrices de los reguladores, como la Red de Ejecución de Delitos Financieros, y garantizar que todos los aspectos del proceso CIP estén documentados y sean auditables.

Los próximos pasos para las instituciones financieras deberían incluir una revisión exhaustiva y actualización de las políticas y procedimientos de CIP, capacitación continua para el personal sobre los requisitos actuales de CIP y auditorías internas regulares para garantizar el cumplimiento. La adopción de soluciones basadas en tecnología, como la verificación automatizada de identidad y los sistemas de gestión de flujos de trabajo, puede mejorar aún más la eficiencia y efectividad del proceso de CIP. Al tomar estas medidas proactivas, las instituciones financieras pueden demostrar su compromiso para combatir los delitos financieros y mantener un programa de identificación de clientes sólido y conforme.

Artículos relacionados

Swiss Sovereign CRM: Construido sobre IA.

Listo para actuar.